Global Anaplastic Astrocytoma Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.50 Billion

USD

2.39 Billion

2025

2033

USD

1.50 Billion

USD

2.39 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 2.39 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de l'astrocytome anaplasique, par type de produit (agents alkylants, inhibiteurs de kinase et autres), traitement (Temodar, chirurgie, radiothérapie et chimiothérapie), diagnostic ( IRMscanner , radiographie et biopsie), application (phase de pré-enregistrement et phase d'essai clinique), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

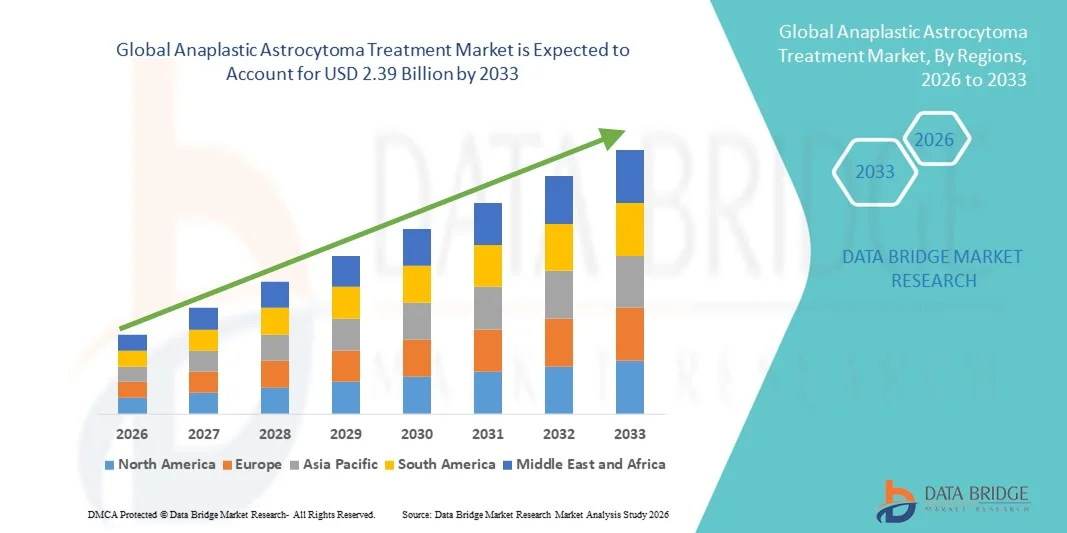

Taille du marché du traitement de l'astrocytome anaplasique

- Le marché mondial du traitement de l'astrocytome anaplasique était évalué à 1,50 milliard de dollars américains en 2025 et devrait atteindre 2,39 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de modalités thérapeutiques avancées et les progrès technologiques en oncologie, ce qui permet d'améliorer le diagnostic, la précision du traitement et les résultats pour les patients atteints d'astrocytome anaplasique.

- De plus, la sensibilisation croissante des patients, la prévalence accrue des tumeurs du système nerveux central et la demande grandissante d'options de traitement efficaces, ciblées et minimalement invasives stimulent l'adoption des solutions de traitement de l'astrocytome anaplasique, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché du traitement de l'astrocytome anaplasique

- Le marché du traitement de l'astrocytome anaplasique connaît une croissance significative, portée par l'adoption croissante de modalités thérapeutiques avancées telles que la radiothérapie de précision, la chimiothérapie ciblée et les innovations chirurgicales, ainsi que par les progrès des technologies de diagnostic et de traitement qui améliorent les résultats pour les patients.

- La prévalence croissante des tumeurs du système nerveux central, la sensibilisation accrue des patients aux options de traitement et l'augmentation des investissements dans les infrastructures de soins de santé en oncologie alimentent la demande de solutions de traitement efficaces pour l'astrocytome anaplasique sur les marchés mondiaux.

- L'Amérique du Nord a dominé le marché du traitement de l'astrocytome anaplasique en 2025, avec une part de revenus de 38,7 %. Cette domination s'explique par une infrastructure de santé bien établie, une forte adoption des traitements oncologiques de pointe et une présence importante d'entreprises pharmaceutiques et biotechnologiques clés. Les États-Unis sont en tête du marché régional grâce à l'adoption précoce de thérapies innovantes, à une R&D robuste et aux initiatives gouvernementales en faveur des soins contre le cancer.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de l'astrocytome anaplasique au cours de la période de prévision, grâce à l'augmentation des dépenses de santé, à une meilleure connaissance des options de traitement du cancer et à un accès élargi aux modalités de traitement avancées dans des pays comme la Chine et l'Inde.

- Le segment des essais cliniques a dominé le marché en 2025 avec une part de revenus de 52,1 %, grâce au nombre élevé d'essais en cours évaluant de nouveaux agents chimiothérapeutiques, des thérapies ciblées et des schémas thérapeutiques combinés pour l'astrocytome anaplasique.

Portée du rapport et segmentation du marché du traitement de l'astrocytome anaplasique

|

Attributs |

Traitement de l'astrocytome anaplasique : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du traitement de l'astrocytome anaplasique

Progrès dans les thérapies ciblées et les approches de traitement personnalisées

- Une tendance majeure sur le marché mondial du traitement de l'astrocytome anaplasique est le développement et l'adoption croissants des thérapies ciblées, notamment les nouveaux agents chimiothérapeutiques, l'immunothérapie et les traitements guidés par la biologie moléculaire. Ces avancées améliorent le pronostic des patients, augmentent les taux de survie et réduisent les effets secondaires systémiques associés à la chimiothérapie traditionnelle.

- Les approches de médecine personnalisée, guidées par le profilage génétique et moléculaire des tumeurs, deviennent une pratique courante dans les principaux centres d'oncologie.

- Par exemple, en 2023, une étude clinique menée à la Mayo Clinic a démontré une amélioration des taux de réponse chez les patients atteints d'astrocytome anaplasique recevant une thérapie sélectionnée en fonction du profilage moléculaire de la tumeur, soulignant ainsi l'efficacité des approches personnalisées.

- Les instituts de recherche et les entreprises de biotechnologie se concentrent sur des modalités de traitement innovantes telles que les thérapies combinées et les techniques de radiothérapie de précision, visant à maximiser le contrôle tumoral tout en minimisant les dommages aux tissus sains.

- L'importance croissante accordée au diagnostic précoce, aux tests moléculaires et aux parcours de soins intégrés stimule l'innovation dans les stratégies de traitement et influence la prise de décision clinique pour l'astrocytome anaplasique.

Dynamique du marché du traitement de l'astrocytome anaplasique

Conducteur

Incidence croissante des astrocytomes anaplasiques et augmentation des investissements dans les soins de santé

- La prévalence croissante des tumeurs cérébrales agressives, notamment des astrocytomes anaplasiques, est un facteur majeur de croissance du marché. Une meilleure sensibilisation et des technologies de diagnostic avancées permettent une détection plus précoce et une intervention rapide, ce qui stimule la demande d'options de traitement efficaces.

- Le développement des infrastructures de santé et l'augmentation des investissements dans la recherche en oncologie accélèrent la disponibilité et l'adoption des thérapies de pointe.

- Par exemple, en 2022, l'Organisation européenne pour la recherche et le traitement du cancer (EORTC) a financé une étude multicentrique évaluant de nouvelles chimiothérapies combinées pour les gliomes de haut grade, notamment l'astrocytome anaplasique, favorisant ainsi une adoption clinique plus large.

- L'attention croissante portée aux essais cliniques et aux approches thérapeutiques multidisciplinaires facilite le développement de schémas thérapeutiques plus sûrs et plus efficaces.

- La demande croissante de thérapies qui améliorent la qualité de vie des patients, réduisent les taux de récidive et prolongent la survie incite les entreprises pharmaceutiques à innover et à élargir les options de traitement à l'échelle mondiale.

Retenue/Défi

Coûts de traitement élevés et accès limité aux thérapies de pointe

- Le coût élevé des traitements de l'astrocytome anaplasique, notamment les thérapies ciblées, l'immunothérapie et la radiothérapie de pointe, représente un défi majeur, en particulier dans les régions en développement ou pour les patients ne bénéficiant pas d'une couverture d'assurance complète.

- L'accès limité aux centres d'oncologie spécialisés et aux professionnels de santé qualifiés peut restreindre l'accès des patients à un traitement optimal.

- Par exemple, un rapport de 2023 de l'Organisation mondiale de la santé a souligné que moins de 50 % des patients atteints d'astrocytome anaplasique éligibles dans les zones rurales de l'Inde avaient accès à une radiothérapie avancée en raison des limitations des infrastructures, ce qui met en évidence les disparités géographiques.

- La variabilité des approbations réglementaires, des politiques de remboursement et des infrastructures de santé d'un pays à l'autre peut retarder l'introduction de thérapies innovantes sur certains marchés.

- Pour surmonter ces défis, des stratégies telles que les programmes d'aide aux patients, les modèles de prestation de soins rentables et l'élargissement de la couverture d'assurance sont essentielles pour améliorer l'accessibilité aux soins et soutenir la croissance du marché.

Étendue du marché du traitement de l'astrocytome anaplasique

Le marché est segmenté en fonction du type de produit, du traitement, du diagnostic, de l'application, des utilisateurs finaux et du canal de distribution.

- Par type de produit

Le marché des traitements de l'astrocytome anaplasique est segmenté, selon le type de produit, en agents alkylants, inhibiteurs de kinase et autres. Le segment des agents alkylants dominait le marché en 2025, représentant 45,3 % des revenus. Ces agents constituent un pilier de la chimiothérapie des tumeurs cérébrales grâce à leur capacité à interférer directement avec la réplication de l'ADN dans les cellules cancéreuses, contrôlant ainsi efficacement la croissance tumorale. Leur utilisation généralisée dans les hôpitaux et les centres d'oncologie repose sur des décennies de données cliniques attestant de leur efficacité. De nombreux protocoles de traitement intègrent les agents alkylants en première intention, ce qui en fait un traitement de référence dans la prise en charge de l'astrocytome anaplasique. Ce segment bénéficie d'une forte intégration avec les thérapies combinées, notamment la radiothérapie et le témozolomide, ce qui améliore encore les résultats pour les patients. De plus, les recherches en cours continuent d'améliorer le profil de sécurité et les stratégies posologiques, rendant ces agents adaptés même aux patients âgés ou à haut risque. Leur disponibilité mondiale, des chaînes d'approvisionnement bien établies et un coût abordable par rapport aux thérapies ciblées plus récentes renforcent leur position dominante. De plus, les professionnels de santé maîtrisent parfaitement l'administration, le suivi et la gestion des effets secondaires de ces agents alkylants. Les hôpitaux et les centres de cancérologie les privilégient pour les patients adultes et pédiatriques. Ce segment bénéficie également d'approbations réglementaires dans de nombreuses régions, ce qui favorise une croissance soutenue du marché. L'ensemble de ces facteurs consolide la position des agents alkylants comme traitement de référence de l'astrocytome anaplasique.

Le segment des inhibiteurs de kinase devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 19,6 %, entre 2026 et 2033. Cette croissance est portée par l'intérêt croissant porté aux thérapies ciblées qui inhibent spécifiquement les enzymes et les voies de signalisation favorisant le cancer, offrant ainsi des traitements plus personnalisés. Les inhibiteurs de kinase sont de plus en plus utilisés chez les patients présentant des mutations génétiques spécifiques, ce qui améliore l'efficacité thérapeutique et réduit les effets secondaires indésirables. Les progrès rapides du diagnostic moléculaire permettent aux médecins d'identifier les patients qui tireront le meilleur bénéfice de ces thérapies. Les essais cliniques menés entre 2023 et 2025 ont montré des résultats prometteurs en termes de réduction tumorale et de survie sans progression, encourageant leur adoption dans les centres d'oncologie spécialisés. Les entreprises de biotechnologie investissent massivement dans le développement d'inhibiteurs de nouvelle génération, plus sélectifs et moins toxiques. La sensibilisation croissante des oncologues et des patients aux avantages des thérapies ciblées stimule également la pénétration du marché. Par ailleurs, les collaborations entre les institutions de recherche et les entreprises pharmaceutiques accélèrent la mise sur le marché de nouveaux inhibiteurs. Les politiques de remboursement et la couverture d'assurance croissante des thérapies innovantes soutiennent également la croissance du marché. L'expansion du marché est particulièrement notable en Amérique du Nord et en Europe, où la médecine de précision est largement répandue. Globalement, le segment des inhibiteurs de kinase devrait maintenir une forte croissance à deux chiffres grâce à l'innovation continue, aux résultats cliniques favorables et à l'acceptation croissante par les médecins.

- Par traitement

En fonction du traitement, le marché est segmenté en Temodar, chirurgie, radiothérapie et chimiothérapie. Le segment Temodar dominait le marché avec une part de revenus de 41,8 % en 2025, principalement grâce à son efficacité reconnue pour améliorer la survie des patients atteints d'astrocytome anaplasique. Le Temodar (témozolomide) est largement privilégié pour son administration orale, qui améliore l'observance et le confort du patient par rapport à la chimiothérapie intraveineuse. Ce médicament est souvent utilisé en association avec la radiothérapie, constituant ainsi un protocole de soins standard recommandé par les recommandations oncologiques internationales. Les études cliniques et les données en vie réelle démontrent de façon constante son efficacité pour ralentir la progression tumorale et améliorer la survie globale. Le Temodar bénéficie également d'un profil de sécurité bien établi, avec des effets secondaires gérables permettant un traitement à long terme chez de nombreux patients. Son autorisation de mise sur le marché dans de nombreux pays garantit sa large disponibilité, confortant ainsi sa position dominante. Les pharmacies hospitalières et les centres d'oncologie stockent régulièrement du Temodar en raison de la forte demande des patients, et il constitue souvent le traitement de première intention pour les cas nouvellement diagnostiqués. La prise en charge par les assurances et les programmes de remboursement gouvernementaux dans les principales régions favorisent son adoption. Par ailleurs, la recherche continue sur les schémas posologiques et les thérapies combinées renforce son intérêt clinique. La familiarité des oncologues, à l'échelle mondiale, avec l'administration et le suivi du Témodar contribue à sa popularité durable.

Le segment chirurgical devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 21,2 %, entre 2026 et 2033. La résection chirurgicale est essentielle à la prise en charge des astrocytomes anaplasiques, notamment chez les patients présentant des tumeurs opérables. Les progrès réalisés en neurochirurgie mini-invasive, en imagerie peropératoire et en systèmes de neuronavigation ont permis d'améliorer la précision, de réduire les complications et d'optimiser les résultats postopératoires. Les chirurgiens peuvent désormais retirer les tumeurs plus complètement tout en minimisant les dommages aux tissus cérébraux sains. L'augmentation des investissements dans les infrastructures hospitalières, en particulier dans les pays émergents, élargit l'accès aux interventions neurochirurgicales de pointe. La multiplication des centres de neuro-oncologie spécialisés favorise une adoption plus large de ces techniques. La collaboration entre les équipes chirurgicales, les oncologues et les radiologues permet une prise en charge intégrée, renforçant ainsi le rôle de la chirurgie dans les plans de traitement. La sensibilisation croissante des patients à l'importance d'une intervention précoce et d'un meilleur pronostic postopératoire encourage l'adoption de ces techniques. Par ailleurs, l'introduction de l'imagerie 3D et de la chirurgie robotique améliore la précision et la sécurité des interventions. Les études cliniques continuent de démontrer une amélioration des taux de survie chez les patients ayant bénéficié d'une résection maximale en toute sécurité. Par conséquent, le segment de la chirurgie devrait connaître une croissance rapide au cours de la période prévisionnelle.

- Par diagnostic

Selon le diagnostic, le marché est segmenté en IRM, scanner, radiographie et biopsie. Le segment de l'IRM dominait le marché avec une part de revenus de 47,5 % en 2025, grâce à son contraste supérieur des tissus mous, son imagerie haute résolution et sa capacité à détecter précisément les limites tumorales. L'IRM permet aux oncologues d'évaluer la taille, l'infiltration et la localisation de la tumeur, éléments essentiels à la planification des interventions chirurgicales et de la radiothérapie. Les hôpitaux et les centres de cancérologie ont de plus en plus recours à l'IRM pour le diagnostic initial, le suivi du traitement et le suivi post-traitement, car elle permet une évaluation non invasive de la progression tumorale. De plus, des avancées telles que l'IRM fonctionnelle et l'imagerie du tenseur de diffusion offrent une cartographie plus précise des régions cérébrales critiques, améliorant ainsi les résultats chirurgicaux. La capacité de l'IRM à guider les décisions thérapeutiques personnalisées, combinée à sa large disponibilité dans les régions développées, renforce sa position dominante sur le marché. La sensibilisation croissante des médecins et des patients à l'importance d'une imagerie tumorale précise favorise également son adoption. Ce segment bénéficie d'améliorations technologiques continues, notamment des temps d'examen plus courts et une meilleure qualité d'image. La couverture d'assurance et les politiques de remboursement en Amérique du Nord et en Europe contribuent également à son utilisation. Globalement, l'IRM reste l'outil diagnostique privilégié pour l'astrocytome anaplasique en raison de sa précision, de sa fiabilité et de son utilité clinique globale.

Le segment de la tomodensitométrie (TDM) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,9 %, entre 2026 et 2033, grâce à son rôle croissant dans le diagnostic d'urgence, l'évaluation préopératoire et la planification des traitements. La rapidité d'acquisition des images obtenues par TDM la rend particulièrement précieuse pour les patients présentant des symptômes neurologiques aigus. Les hôpitaux intègrent des technologies TDM avancées, telles que la reconstruction 3D et l'imagerie assistée par intelligence artificielle, afin d'améliorer la visualisation des tumeurs et d'orienter les décisions cliniques. La disponibilité croissante des scanners TDM dans les pays émergents permet un diagnostic plus précoce et un accès aux soins plus large. L'imagerie TDM est souvent utilisée en association avec l'IRM pour améliorer la précision du diagnostic et le suivi des traitements. Les progrès technologiques, comme les protocoles d'imagerie à faible dose et les agents de contraste améliorés, favorisent encore son adoption clinique. Cette croissance est également soutenue par des campagnes de sensibilisation soulignant l'importance du dépistage précoce pour améliorer le pronostic des patients. En résumé, la TDM s'impose rapidement comme une modalité d'imagerie complémentaire à l'IRM, notamment dans les environnements cliniques où le rythme des interventions est soutenu.

- Sur demande

Selon l'application, le marché est segmenté en phase de pré-enregistrement et phase d'essais cliniques. Le segment des essais cliniques a dominé le marché en 2025, représentant 52,1 % des revenus, grâce au nombre élevé d'essais en cours évaluant de nouveaux agents chimiothérapeutiques, des thérapies ciblées et des protocoles combinés pour l'astrocytome anaplasique. Les essais cliniques fournissent des données probantes essentielles sur l'innocuité et l'efficacité des traitements, aidant ainsi les médecins à prendre des décisions éclairées. La collaboration croissante entre les entreprises pharmaceutiques, les instituts de recherche et les centres hospitalo-universitaires garantit un flux constant de nouvelles thérapies entrant en phase d'essais. Cette phase attire également des investissements importants de la part des organismes gouvernementaux et des organisations privées, qui visent à accélérer l'innovation en neuro-oncologie. Le recrutement des patients est facilité par des réseaux d'essais bien établis, ce qui améliore l'accès aux traitements expérimentaux. De plus, le soutien réglementaire aux procédures d'autorisation accélérées dynamise l'activité des essais. Le suivi continu des résultats des essais permet d'éclairer les recommandations de pratique clinique et d'améliorer les taux d'adoption des traitements. Ce segment bénéficie également de la sensibilisation croissante du public aux essais cliniques en tant qu'opportunité thérapeutique. Les outils d'analyse avancés et les plateformes numériques rationalisent le recrutement des patients et la gestion des essais. Globalement, la phase d'essais cliniques continue de jouer un rôle essentiel dans l'élaboration des normes de traitement et la croissance du marché.

Le segment de la phase de pré-enregistrement devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,3 %, entre 2026 et 2033. Cette croissance est portée par l'accélération de la découverte précoce de médicaments, les investissements dans les thérapies innovantes et les incitations réglementaires pour les cancers rares et agressifs. Les entreprises pharmaceutiques privilégient les études précliniques afin d'identifier les molécules prometteuses et d'optimiser les formulations avant les essais cliniques. L'importance croissante accordée à la médecine personnalisée accélère le processus de pré-enregistrement, garantissant ainsi des thérapies adaptées au profil génétique de chaque patient. La recherche précoce bénéficie également des partenariats entre les jeunes entreprises de biotechnologie et les institutions académiques, ce qui renforce la capacité d'innovation. L'amélioration des modèles de tests précliniques réduit les risques liés au développement et accroît les taux de réussite lors des phases d'essais ultérieures. Les subventions publiques, les financements de la recherche et les investissements en capital-risque contribuent à cette croissance. L'adoption de technologies de criblage avancées, telles que les tests à haut débit et la modélisation moléculaire, accélère l'évaluation des composés candidats. Cette approche proactive du développement précoce assure un flux continu de thérapies innovantes, positionnant ainsi le segment de la pré-enregistrement pour une forte croissance au cours de la période prévisionnelle.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment des hôpitaux a dominé le marché en 2025, représentant 48,6 % des revenus, grâce à la disponibilité d'infrastructures oncologiques de pointe, d'équipes neurochirurgicales spécialisées et de protocoles de traitement complets. Les hôpitaux constituent les centres de traitement de première intention pour les patients atteints d'astrocytome anaplasique, leur offrant un accès intégré à la chirurgie, la radiothérapie, la chimiothérapie et les soins de support. La présence d'équipes multidisciplinaires garantit une prise en charge coordonnée, améliorant ainsi les résultats du traitement et la satisfaction des patients. Les hôpitaux facilitent également la participation aux essais cliniques, favorisant l'adoption de thérapies innovantes. De plus, les grands hôpitaux bénéficient de systèmes d'approvisionnement établis, assurant une disponibilité constante de médicaments très demandés comme le Témodar et les agents alkylants. La sensibilisation croissante des patients et l'importance accordée aux soins fondés sur des données probantes renforcent la position dominante des hôpitaux. Les programmes de formation et les centres d'excellence spécialisés accroissent la capacité à traiter efficacement les cas complexes. Les hôpitaux investissent également dans des équipements d'imagerie et de chirurgie de pointe, soutenant ainsi l'adoption de modalités de traitement ultramodernes. Globalement, les hôpitaux restent le segment d'utilisateurs finaux le plus important en raison de leurs infrastructures, de leur expertise et de leur offre de soins complète.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,5 %, entre 2026 et 2033. Cette croissance est alimentée par le développement des services d'oncologie ambulatoire, l'accès accru aux thérapies ciblées et la demande croissante d'options de traitement pratiques. Les cliniques offrent des soins accessibles aux patients nécessitant une chimiothérapie régulière, des médicaments par voie orale et des consultations de suivi. La multiplication des cliniques spécialisées en cancérologie dans les zones urbaines et périurbaines permet à un plus grand nombre de patients d'accéder aux soins sans avoir à se déplacer vers les grands hôpitaux. Les partenariats avec les laboratoires de diagnostic et l'intégration de la télémédecine améliorent le suivi et l'observance thérapeutique. Les cliniques participent de plus en plus aux essais cliniques décentralisés, favorisant ainsi l'adoption précoce des thérapies innovantes. Des modèles de soins rentables et des services axés sur le patient attirent davantage de personnes vers les traitements en clinique. La sensibilisation croissante à l'intervention précoce et aux programmes de soutien continu contribue également à cette croissance. Par ailleurs, les initiatives gouvernementales et l'élargissement de la couverture d'assurance facilitent l'accès aux traitements ambulatoires. La flexibilité des horaires et la personnalisation des soins proposés par les cliniques renforcent leur adoption, faisant d'elles le segment d'utilisateurs finaux dont la croissance est la plus rapide.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. Le segment de la pharmacie hospitalière dominait le marché en 2025 avec une part de revenus de 46,9 %, grâce à l'approvisionnement direct en traitements contre l'astrocytome anaplasique pour les soins en milieu hospitalier et à une gestion intégrée des stocks. Les hôpitaux assurent un approvisionnement continu en médicaments essentiels tels que le Témodar, les agents alkylants et les thérapies ciblées afin de garantir la continuité des soins. Les pharmacies hospitalières proposent des services de conseil, d'aide à la posologie et de suivi, améliorant ainsi l'observance thérapeutique et la sécurité des patients. Les accords d'achat groupé et les chaînes d'approvisionnement établies permettent de réduire les coûts et de garantir des revenus prévisibles. Une étroite collaboration avec les cliniciens assure la disponibilité des médicaments en temps voulu, conformément aux protocoles de traitement. La capacité des hôpitaux à stocker et à gérer des thérapies spécialisées, notamment les formulations parentérales, renforce leur position dominante. Ils servent également de centres de distribution pour les essais cliniques, élargissant ainsi l'accès aux nouveaux médicaments. L'augmentation du nombre de cas d'oncologie dans les centres hospitaliers universitaires consolide davantage ce segment. Les systèmes informatiques avancés des pharmacies hospitalières permettent une meilleure gestion des stocks, minimisent les erreurs et optimisent les flux de travail. Globalement, les pharmacies hospitalières restent le principal canal de distribution grâce à leurs infrastructures, leur expertise et un approvisionnement constant.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 23,1 %, entre 2026 et 2033. Cette croissance est portée par l'adoption croissante des plateformes de pharmacie en ligne, des services de livraison à domicile et par la préférence des patients pour la commodité. Les pharmacies en ligne offrent un accès aux traitements oraux, aux médicaments de suivi et aux médicaments de soins de soutien aux patients qui ne peuvent pas se rendre fréquemment à l'hôpital ou en pharmacie. L'intégration de la télémédecine, permettant aux médecins de prescrire des traitements directement au domicile des patients, soutient également cette croissance. Les plateformes de pharmacie en ligne investissent dans une logistique sécurisée, la gestion de la chaîne du froid et l'information des patients afin de garantir une livraison sûre et rapide. La pénétration accrue des smartphones et la maîtrise du numérique accélèrent l'adoption dans les zones urbaines et périurbaines. Les remboursements d'assurance et les programmes d'aide aux patients sont également étendus aux achats en ligne, ce qui améliore l'accessibilité financière. Les campagnes marketing mettent l'accent sur la commodité, la confidentialité et la rapidité de la livraison, ce qui influence positivement la préférence des consommateurs. Les partenariats avec les fabricants de produits pharmaceutiques rationalisent la distribution et la gestion des stocks. Ce segment est particulièrement attractif dans les régions où la pénétration d'Internet est élevée et où l'accès aux soins de santé est difficile. En résumé, les pharmacies en ligne sont bien positionnées pour une forte croissance grâce à leur commodité, leur accessibilité et leur adoption croissante.

Analyse régionale du marché du traitement de l'astrocytome anaplasique

- L'Amérique du Nord a dominé le marché du traitement de l'astrocytome anaplasique avec la plus grande part de revenus (38,7 %) en 2025, grâce à une infrastructure de soins de santé bien établie, une forte adoption des traitements oncologiques de pointe et une présence importante d'entreprises pharmaceutiques et biotechnologiques clés.

- L'adoption précoce par la région de thérapies innovantes, la vigueur de la R&D et les initiatives gouvernementales en faveur des soins contre le cancer accélèrent encore la croissance du marché.

- La sensibilisation accrue des patients, le développement des centres de traitement spécialisés et la disponibilité d'options thérapeutiques de pointe stimulent la demande de traitements pour l'astrocytome anaplasique dans les hôpitaux, les cliniques et les instituts de recherche en Amérique du Nord.

Aperçu du marché américain du traitement de l'astrocytome anaplasique

Le marché américain du traitement de l'astrocytome anaplasique a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à un accès généralisé aux thérapies de pointe, un soutien gouvernemental important et la présence d'entreprises pharmaceutiques et biotechnologiques de premier plan. L'adoption précoce de protocoles de traitement innovants, l'intégration de la médecine de précision et la recherche en oncologie en cours confortent la position de leader des États-Unis sur ce marché.

Aperçu du marché européen du traitement de l'astrocytome anaplasique

Le marché européen du traitement de l'astrocytome anaplasique devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une infrastructure de santé performante, une sensibilisation accrue au cancer et une adoption croissante des traitements de pointe. Cette croissance est favorisée par des centres d'oncologie spécialisés et l'intégration de la recherche clinique aux structures hospitalières.

Aperçu du marché britannique des traitements de l'astrocytome anaplasique

Le marché britannique du traitement de l'astrocytome anaplasique devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation de l'incidence des tumeurs du système nerveux central, l'adoption croissante de modalités thérapeutiques modernes et un soutien gouvernemental important aux programmes de soins en oncologie. La sensibilisation des patients et les infrastructures hospitalières de pointe contribuent également à l'expansion du marché.

Aperçu du marché allemand du traitement de l'astrocytome anaplasique

Le marché allemand du traitement de l'astrocytome anaplasique devrait connaître une croissance annuelle composée importante, soutenue par des infrastructures de santé de pointe, un intérêt croissant pour la médecine de précision et une demande accrue de traitements oncologiques innovants. L'accent mis par le pays sur les soins centrés sur le patient et l'adoption de thérapies issues de la recherche stimule la croissance du marché.

Aperçu du marché du traitement de l'astrocytome anaplasique en Asie-Pacifique

Le marché du traitement de l'astrocytome anaplasique en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'augmentation des dépenses de santé, une meilleure connaissance des options de traitement du cancer et un accès élargi aux modalités de traitement avancées dans des pays comme la Chine et l'Inde. Les initiatives gouvernementales et le développement des infrastructures de santé favorisent également une adoption rapide.

Aperçu du marché japonais du traitement de l'astrocytome anaplasique

Le marché japonais du traitement de l'astrocytome anaplasique connaît une croissance significative grâce à un système de santé technologiquement avancé, une sensibilisation accrue des patients et une forte demande de traitements d'oncologie de précision. Le développement de centres de traitement spécialisés et l'adoption de protocoles thérapeutiques modernes contribuent également à cette croissance.

Aperçu du marché chinois du traitement de l'astrocytome anaplasique

En 2025, le marché chinois du traitement de l'astrocytome anaplasique représentait la plus grande part de revenus en Asie-Pacifique, grâce à une urbanisation rapide, au développement des infrastructures de santé et à un accès accru des patients aux thérapies de pointe. L'augmentation de l'incidence des tumeurs du système nerveux central, les initiatives gouvernementales et les solides capacités de l'industrie pharmaceutique nationale sont les principaux moteurs de cette croissance.

Part de marché du traitement de l'astrocytome anaplasique

Le secteur du traitement de l'astrocytome anaplasique est principalement dominé par des entreprises bien établies, notamment :

- Novartis (Suisse)

- Merck & Co. (États-Unis)

- Roche (Suisse)

- Bristol-Myers Squibb (États-Unis)

- Pfizer (États-Unis)

- GlaxoSmithKline (Royaume-Uni)

- AbbVie (États-Unis)

- Johnson & Johnson (États-Unis)

- Eli Lilly (États-Unis)

- Takeda Pharmaceutical (Japon)

- Biogen (États-Unis)

- AstraZeneca (Royaume-Uni)

- Bayer (Allemagne)

- Sanofi (France)

- Teva Pharmaceuticals (Israël)

- Sumitomo Dainippon Pharma (Japon)

- Daiichi Sankyo (Japon)

- Celgene (États-Unis)

- Amgen (États-Unis)

- Méditation (États-Unis)

Dernières évolutions du marché mondial du traitement de l'astrocytome anaplasique

- En septembre 2023, la FDA américaine a approuvé de nouvelles indications et des indications mises à jour pour le témozolomide (Temodar) dans le cadre de son programme de renouvellement d'autorisation de mise sur le marché. Ces indications incluent le traitement adjuvant des adultes atteints d'un astrocytome anaplasique nouvellement diagnostiqué et le traitement des adultes atteints d'un astrocytome anaplasique réfractaire. Cette approbation renforce le rôle du témozolomide en première ligne et en cas de récidive, élargissant ainsi l'accès au traitement pour les patients et contribuant à l'amélioration des résultats cliniques.

- En juin 2022, la FDA a accordé une autorisation accélérée à l'association dabrafenib + tramétinib pour le traitement des tumeurs solides non résécables ou métastatiques porteuses de la mutation BRAF V600E, notamment des gliomes de haut grade, y compris certains astrocytomes anaplasiques. Cette avancée souligne l'intérêt croissant porté aux thérapies ciblées basées sur le profilage génétique, permettant ainsi des approches thérapeutiques personnalisées.

- En août 2024, la FDA a approuvé le vorasidénib (Voranigo), un inhibiteur dual IDH1/IDH2, pour les patients âgés de 12 ans et plus atteints d'un astrocytome ou d'un oligodendrogliome de grade 2 porteur d'une mutation IDH1 ou IDH2 sensible. Cette avancée majeure souligne la disponibilité croissante de thérapies ciblées sur les mutations des gliomes, améliorant ainsi les options de médecine de précision pour les patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.