Global Andersen Disease Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.27 Billion

USD

2.05 Billion

2025

2033

USD

1.27 Billion

USD

2.05 Billion

2025

2033

| 2026 –2033 | |

| USD 1.27 Billion | |

| USD 2.05 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de la maladie d'Andersen, par type (début périnatal et début infantile), traitement (transplantation hépatique, thérapie diététique, exercice physique, conseil génétique et médicaments), données démographiques (enfants et adultes), symptômes (cirrhose, hépatosplénomégalie, ascite, varices œsophagiennes, cardiomyopathie, atrophie et autres), diagnostic (biopsie, analyses de sang, analyses d'urine, IRM, tests génétiques et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du traitement de la maladie d'Andersen

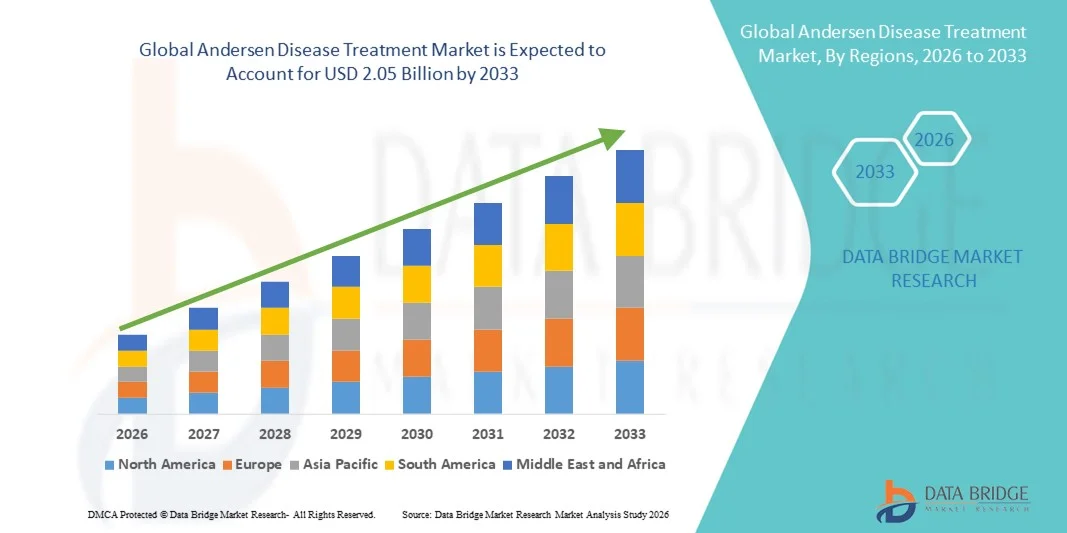

- Le marché mondial des traitements de la maladie d'Andersen était évalué à 1,27 milliard de dollars américains en 2025 et devrait atteindre 2,05 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de la maladie d'Andersen, la sensibilisation accrue aux maladies génétiques rares et les progrès réalisés dans les solutions de diagnostic et de traitement, ce qui conduit à une adoption plus large du traitement de la maladie d'Andersen dans les hôpitaux, les cliniques et les centres de soins spécialisés.

- De plus, la demande croissante de thérapies ciblées, notamment les traitements enzymatiques substitutifs, les thérapies géniques et les soins de soutien, stimule l'expansion du marché, les professionnels de santé s'attachant à améliorer les résultats et la qualité de vie des patients grâce à un diagnostic précoce et à des plans de traitement complets.

Analyse du marché du traitement de la maladie d'Andersen

- Le traitement de la maladie d'Andersen, qui englobe les thérapies pour cette maladie génétique rare, connaît une adoption croissante en milieu clinique et hospitalier grâce aux progrès réalisés dans les capacités de diagnostic, les protocoles d'intervention précoce et la disponibilité d'options de traitement ciblées, notamment l'enzymothérapie substitutive et les soins de soutien.

- La demande croissante de traitements pour la maladie d'Andersen est principalement alimentée par une sensibilisation accrue des professionnels de la santé et des patients, l'incidence croissante des mutations génétiques associées et le développement des initiatives gouvernementales et privées soutenant la recherche et la prise en charge des maladies rares.

- L'Amérique du Nord a dominé le marché du traitement de la maladie d'Andersen en 2025, avec une part de revenus de 43,5 %. Cette domination s'explique par une infrastructure de santé bien établie, une forte adoption des protocoles thérapeutiques avancés et la présence importante d'entreprises pharmaceutiques et biotechnologiques clés . Les États-Unis ont connu une croissance substantielle grâce à l'expansion des essais cliniques, des thérapies hospitalières et à l'adoption précoce de traitements innovants.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de la maladie d'Andersen au cours de la période de prévision, enregistrant un TCAC entre 2026 et 2033. Cette croissance sera portée par l'augmentation des investissements dans les soins de santé, la prévalence croissante des maladies génétiques rares, le développement des centres de traitement spécialisés et l'amélioration de l'accès aux thérapies de pointe dans des pays comme la Chine et l'Inde.

- Le segment pédiatrique a dominé le marché, représentant 49,2 % du chiffre d'affaires en 2025, en raison d'une prévalence plus élevée des cas périnatals et infantiles, nécessitant une intervention précoce et des soins intensifs. Les hôpitaux pédiatriques et les cliniques spécialisées sont des moteurs essentiels de ce chiffre d'affaires, proposant des approches thérapeutiques multidisciplinaires.

Portée du rapport et segmentation du marché du traitement de la maladie d'Andersen

|

Attributs |

Traitement de la maladie d'Andersen : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du traitement de la maladie d'Andersen

Amélioration des résultats pour les patients grâce à des approches thérapeutiques avancées

- Une tendance importante et croissante sur le marché mondial du traitement de la maladie d'Andersen est l'adoption accrue de stratégies thérapeutiques intégrées combinant chirurgie, interventions pharmacologiques et soins de soutien. Ces approches améliorent significativement le rétablissement des patients, ralentissent la progression de la maladie et améliorent leur qualité de vie globale.

- Par exemple, l'introduction de thérapies antimicrobiennes combinées, associées à des interventions chirurgicales mini-invasives, permet aux cliniciens de cibler la cause sous-jacente de la maladie d'Andersen tout en préservant les tissus sains.

- Les progrès réalisés dans le domaine du diagnostic moléculaire et des technologies d'imagerie, telles que l'IRM et le scanner, permettent une détection plus précoce et plus précise des manifestations de la maladie, améliorant ainsi la planification et les résultats du traitement.

- Les approches de médecine personnalisée, notamment les schémas thérapeutiques ciblés et les plans de traitement spécifiques à chaque patient, sont de plus en plus mises en œuvre en milieu clinique afin d'optimiser l'efficacité et de minimiser les effets indésirables.

- L'intégration d'équipes de soins multidisciplinaires, comprenant des infectiologues, des chirurgiens et des pharmaciens cliniciens, garantit une approche holistique de la prise en charge des cas complexes de maladie d'Andersen.

- La tendance vers des protocoles de traitement plus précis, plus opportuns et centrés sur le patient redéfinit les attentes des cliniciens en matière de prise en charge des maladies, soulignant l'importance des interventions fondées sur des données probantes et d'une surveillance continue.

- Les hôpitaux, les cliniques spécialisées et les instituts de recherche adoptent de plus en plus ces protocoles avancés pour améliorer les résultats des traitements et minimiser les taux de récidive.

Dynamique du marché des traitements de la maladie d'Andersen

Conducteur

Prévalence croissante des maladies et expansion des infrastructures de soins de santé

- L'incidence croissante de la maladie d'Andersen à l'échelle mondiale engendre un besoin accru d'interventions thérapeutiques plus efficaces.

- Par exemple, en avril 2025, les principaux hôpitaux d'Amérique du Nord ont élargi leurs unités de soins pour la maladie d'Andersen afin d'y inclure des équipes multidisciplinaires capables de prendre en charge les cas graves et complexes.

- Les investissements dans les infrastructures de santé, les équipements de diagnostic de pointe et la formation spécialisée des cliniciens permettent un accès plus large aux traitements efficaces.

- Le développement de nouveaux agents thérapeutiques et l'amélioration des protocoles cliniques favorisent l'adoption de ces agents et améliorent les résultats pour les patients.

- La sensibilisation croissante des prestataires de soins primaires et des spécialistes à la détection et à l'intervention précoces alimente encore davantage la demande de solutions de traitement structurées.

- Les initiatives gouvernementales et les politiques de santé publique favorisant la gestion des maladies et la sécurité des patients contribuent également à la croissance du marché.

Retenue/Défi

Coûts de traitement élevés et accès limité aux soins spécialisés

- Le coût élevé associé aux interventions chirurgicales complexes, aux hospitalisations de longue durée et aux traitements pharmacologiques spécialisés limite l'accès à ces soins dans certaines régions, notamment dans les pays en développement.

- La disponibilité limitée de cliniciens expérimentés et de centres de traitement spécialisés peut retarder la thérapie, accélérant ainsi la progression de la maladie et les complications.

- Par exemple, en 2023, une étude menée en Asie du Sud-Est a mis en évidence des retards dans la mise en place du traitement de la maladie d'Andersen en raison d'un accès insuffisant aux hôpitaux spécialisés, ce qui entraîne des taux de morbidité plus élevés chez les patients.

- L’exigence d’une surveillance continue, d’une intervention multidisciplinaire et de plans thérapeutiques individualisés peut également poser des défis logistiques et financiers aux patients.

- Bien que les investissements en cours améliorent l'accès aux soins de santé, les disparités dans la disponibilité des options de traitement avancées limitent encore la pénétration du marché dans les régions émergentes.

- Pour assurer la croissance durable du marché des traitements de la maladie d'Andersen, il est essentiel de relever ces défis grâce au développement des infrastructures, à des programmes de formation pour les professionnels de la santé et à des options thérapeutiques rentables.

Étendue du marché du traitement de la maladie d'Andersen

Le marché est segmenté en fonction du type, du traitement, des données démographiques, des symptômes, du diagnostic, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché des traitements de la maladie d'Andersen est segmenté, selon le type de maladie, en deux catégories : la forme périnatale et la forme infantile. Le segment de la forme périnatale a dominé le marché en 2025, représentant 46,5 % des revenus, en raison de la précocité des symptômes et de la gravité clinique élevée de la maladie. Les cas périnatals nécessitent souvent une intervention médicale immédiate et une surveillance dans des centres néonatals et pédiatriques spécialisés, ce qui entraîne une augmentation de l'utilisation des services hospitaliers et des coûts de traitement. Ce segment est caractérisé par une progression rapide de la maladie, qui requiert un diagnostic précoce et un traitement intensif, incluant la transplantation hépatique, la diétothérapie et les soins de support. La sensibilisation clinique et les programmes de dépistage génétique précoce mis en place dans de nombreuses régions ont amélioré les taux de détection précoce, renforçant ainsi la position dominante de la maladie sur le marché. Les cas périnatals nécessitent généralement une prise en charge multidisciplinaire plus poussée, avec la participation d'hépatologues, de nutritionnistes et de conseillers en génétique, ce qui contribue aux revenus. Les protocoles hospitaliers privilégient l'intervention précoce afin de réduire les complications à long terme telles que la cirrhose ou l'hépatosplénomégalie. Les initiatives de recherche axées sur les maladies hépatiques néonatales améliorent l'efficacité des traitements et les résultats pour les patients, soutenant ainsi une demande soutenue. La prise en charge des soins néonatals par les assurances et les organismes publics favorise l'adoption des thérapies disponibles. Les hôpitaux et les cliniques spécialisées investissent dans des diagnostics de pointe pour une prise en charge périnatale efficace. Les campagnes de sensibilisation des parents insistent sur le dépistage précoce, ce qui améliore la ponctualité des consultations hospitalières. L'accès à des thérapies onéreuses comme la transplantation hépatique contribue également à l'augmentation des revenus. Les programmes de traitement multicentriques permettent aussi de maintenir le leadership du secteur.

Le segment des maladies à début infantile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,9 %, entre 2026 et 2033. Cette croissance est portée par une sensibilisation accrue, l'amélioration des infrastructures de diagnostic et un accès facilité aux traitements dans les régions émergentes. Les cas infantiles présentent souvent des symptômes tardifs, tels qu'un retard de croissance, une cardiomyopathie ou des troubles métaboliques, nécessitant une prise en charge combinant diététique, médicaments et modifications du mode de vie. Les cliniques et les hôpitaux investissent de plus en plus dans des unités pédiatriques spécialisées afin de gérer efficacement ces cas. Les progrès réalisés en matière de tests génétiques et de protocoles d'intervention précoce améliorent les résultats et réduisent les complications, stimulant ainsi la croissance de ce segment. Les associations de patients et les campagnes de sensibilisation contribuent à une meilleure détection précoce des symptômes. Les programmes de soins à domicile complètent les traitements hospitaliers pour les cas non critiques, élargissant ainsi la portée des thérapies. La prise en charge par l'assurance maladie des maladies chroniques, incluant les médicaments et le soutien diététique, favorise l'adoption de ces approches. Les hôpitaux adoptent des approches de soins intégrés combinant conseil génétique et programmes d'activité physique pour les patients pédiatriques. La collaboration entre les instituts de recherche et les centres pédiatriques encourage le développement de stratégies thérapeutiques innovantes. Les solutions de télémédecine améliorent l'observance des traitements. L'augmentation des taux de natalité dans certaines régions contribue à l'élargissement du nombre de patients potentiels. Les programmes de formation destinés aux aidants familiaux améliorent la prise en charge des maladies à domicile. Les initiatives gouvernementales en faveur des soins de santé pédiatriques renforcent la pénétration du marché. Les programmes de suivi et de surveillance avancés garantissent de meilleurs résultats thérapeutiques, accélérant ainsi la croissance annuelle composée.

- Par traitement

En fonction du traitement, le marché est segmenté en transplantation hépatique, thérapie diététique, activité physique, conseil génétique et médicaments. Le segment de la transplantation hépatique a dominé le marché, représentant 44,7 % des revenus en 2025, grâce à son statut de traitement le plus efficace pour les cas graves de maladie d'Andersen. La transplantation hépatique offre une approche curative pour les complications hépatiques en phase terminale, notamment la cirrhose et l'hépatosplénomégalie sévère. Les hôpitaux disposant d'unités de transplantation génèrent des revenus importants en raison de la complexité des interventions chirurgicales, des soins postopératoires et du suivi à long terme. Ce segment bénéficie de technologies chirurgicales avancées et de techniques de conservation d'organes améliorées, ce qui accroît les taux de réussite. La prise en charge par les assurances et le soutien gouvernemental aux programmes de transplantation favorisent l'adoption de cette technique. Des équipes de soins multidisciplinaires assurent une prise en charge globale, ce qui contribue à la croissance des revenus hospitaliers. Les hôpitaux appliquent des protocoles pré- et post-transplantation rigoureux afin d'optimiser la survie des patients. La sensibilisation mondiale à la transplantation hépatique comme traitement vital encourage l'orientation des patients vers des centres spécialisés. La recherche continue sur les thérapies immunosuppressives et les soins post-transplantation améliore les résultats. Les campagnes de sensibilisation du public favorisent une évaluation précoce et l'inscription sur la liste d'attente de transplantation. Les programmes de transplantation pédiatrique contribuent de manière significative à la part des revenus dans les cas de maladies périnatales. Les cadres réglementaires soutenant les programmes de don d'organes stimulent la croissance de ce segment.

Le segment de la thérapie nutritionnelle devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,3 %, entre 2026 et 2033, sous l'impulsion de l'importance croissante accordée à la prise en charge non invasive des complications métaboliques. La thérapie nutritionnelle est essentielle pour la gestion de symptômes tels que l'atrophie, la cardiomyopathie et les déséquilibres métaboliques. Les cliniques et les hôpitaux recommandent de plus en plus de plans nutritionnels personnalisés, associés à la médication et à l'exercice physique. Les programmes diététiques à domicile améliorent l'observance thérapeutique et réduisent les hospitalisations. Les progrès en sciences nutritionnelles et les produits alimentaires spécialisés pour les troubles métaboliques favorisent une adoption rapide. Les patients pédiatriques bénéficient de régimes alimentaires adaptés pour une gestion efficace de leur croissance et de leur développement. La télésanté et les consultations diététiques à distance permettent d'atteindre plus facilement les patients vivant dans des régions isolées. La prise en charge de la thérapie nutritionnelle par les assurances contribue à son utilisation accrue. Les hôpitaux intègrent la thérapie nutritionnelle à leurs protocoles de traitement afin de garantir une prise en charge globale. Les campagnes de santé publique insistent sur l'importance de la gestion diététique pour prévenir la progression de la maladie. La recherche sur les interventions nutritionnelles continue d'améliorer les résultats. La collaboration entre diététiciens, conseillers en génétique et cliniciens assure une prise en charge complète des patients. Les plateformes en ligne de suivi diététique facilitent l'observance et l'implication des patients.

- Par données démographiques

Sur la base de critères démographiques, le marché est segmenté en enfants et adultes. Le segment des enfants a dominé le marché, représentant 49,2 % des revenus en 2025, en raison d'une prévalence plus élevée de cas périnatals et infantiles, nécessitant une intervention précoce et des soins intensifs. Les hôpitaux pédiatriques et les cliniques spécialisées sont des moteurs clés de revenus, proposant des approches thérapeutiques multidisciplinaires. Le diagnostic et la prise en charge précoces chez l'enfant réduisent les complications telles que la cirrhose et la cardiomyopathie. Les hôpitaux adoptent des programmes de soins complets intégrant la diététique, les médicaments, l'exercice physique et le conseil génétique. Des campagnes de sensibilisation des parents favorisent les consultations hospitalières régulières et l'observance thérapeutique. Les programmes de télésanté améliorent le suivi et l'observance chez les patients pédiatriques. Les programmes gouvernementaux et des ONG ciblant les troubles métaboliques pédiatriques stimulent également l'adoption de ces traitements. La prise en charge des traitements pédiatriques par l'assurance maladie encourage les consultations hospitalières. La formation spécialisée des professionnels de santé pédiatriques améliore la qualité des soins. Les services de soins à domicile complètent les soins hospitaliers pour la prise en charge des maladies chroniques. Les programmes nutritionnels et d'exercice physique sont adaptés aux besoins de croissance. Les partenariats public-privé élargissent l'accès aux centres de traitement spécialisés. La recherche sur les thérapies géniques pédiatriques continue d'élargir les options thérapeutiques.

Le segment des adultes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,5 %, entre 2026 et 2033, sous l'effet de la hausse des diagnostics de complications métaboliques et hépatiques tardives chez des patients auparavant non diagnostiqués. Les adultes ont de plus en plus recours à la transplantation hépatique, aux médicaments et aux programmes de gestion du mode de vie. Les hôpitaux développent leurs unités de soins pour adultes atteintes de troubles métaboliques et leurs consultations externes spécialisées. Des campagnes de sensibilisation encouragent la reconnaissance précoce des symptômes. Le recours à la télémédecine facilite la gestion à distance et l'observance thérapeutique. La prise en charge des maladies chroniques chez l'adulte favorise l'accès aux traitements. Les programmes de bien-être et de suivi de la santé en milieu professionnel contribuent au dépistage précoce. Les cliniques privilégient une prise en charge intégrée combinant protocoles diététiques, d'exercice physique et médicamenteux. La recherche sur les thérapies géniques pour adultes élargit les options de traitement. Les services de soins à domicile complètent les soins hospitaliers pour les patients adultes. La prévalence des maladies chroniques et les complications liées au mode de vie augmentent la demande de thérapie. Les équipes de soins multidisciplinaires optimisent les résultats des traitements chez l'adulte. Les plateformes en ligne offrent information et soutien aux patients adultes.

- Par symptômes

En fonction des symptômes, le marché est segmenté en cirrhose, hépatosplénomégalie, ascite, varices œsophagiennes, cardiomyopathie, atrophie et autres. Le segment de la cirrhose a dominé le marché, représentant 45,9 % des revenus en 2025, en raison de sa gravité clinique élevée et de son association avec les stades avancés de la maladie nécessitant une transplantation hépatique. Les hôpitaux génèrent des revenus grâce aux interventions chirurgicales, aux soins postopératoires et au suivi à long terme. Les protocoles d'intervention précoce, l'imagerie et les analyses de laboratoire améliorent les résultats et l'efficacité hospitalière. Les campagnes de sensibilisation du public encouragent le diagnostic précoce afin de prévenir la progression de la cirrhose. Des équipes multidisciplinaires, comprenant des hépatologues, des chirurgiens et des nutritionnistes, contribuent à une prise en charge globale. La couverture d'assurance et les initiatives gouvernementales en matière de santé favorisent l'adoption de ces pratiques. Des techniques de diagnostic avancées, telles que l'IRM et les tests génétiques, facilitent le dépistage précoce. Les cas pédiatriques et adultes contribuent tous deux à la croissance du segment. Les pharmacies hospitalières fournissent les médicaments associés, les stéroïdes et les compléments nutritionnels. La télémédecine et la surveillance à domicile améliorent l'observance thérapeutique et réduisent les complications. La recherche clinique améliore l'efficacité des traitements et les taux de survie.

Le segment de l'atrophie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,8 %, entre 2026 et 2033, porté par une meilleure reconnaissance des complications musculo-squelettiques et cardiaques nécessitant des programmes de soins intégrés. Les patients, enfants et adultes, atteints d'atrophie requièrent une thérapie diététique, de l'exercice physique et des médicaments, générant ainsi une source de revenus diversifiée. Le recours aux soins à domicile favorise l'observance thérapeutique à long terme. Les hôpitaux et les cliniques intègrent la physiothérapie et le soutien nutritionnel pour atténuer les effets de l'atrophie. La recherche sur de nouveaux protocoles de réadaptation améliore les résultats. Les programmes de télémédecine soutiennent le suivi continu et l'engagement des patients. Les programmes de sensibilisation des aidants encouragent une intervention précoce. La prise en charge des thérapies de réadaptation par l'assurance maladie accélère l'adoption de ces pratiques. Les cliniques collaborent avec les hôpitaux pour le suivi des soins. Les outils numériques et les applications mobiles facilitent le suivi de l'activité physique. Les pharmacies hospitalières fournissent des compléments alimentaires pour améliorer la fonction musculaire. La croissance des maladies métaboliques chroniques stimule l'adoption de ce segment. Les programmes d'intervention précoce réduisent les complications, assurant ainsi une croissance durable des revenus.

- Par diagnostic

En fonction du diagnostic, le marché est segmenté en biopsies, analyses de sang, analyses d'urine, IRM, tests génétiques et autres. Le segment des tests génétiques a dominé le marché, représentant 46,8 % des revenus en 2025, grâce à sa capacité à identifier précocement les mutations génétiques, permettant ainsi une intervention et une planification du traitement rapides. Les hôpitaux et les cliniques spécialisées investissent dans des laboratoires de génétique de pointe et des protocoles de test avancés. Le diagnostic précoce par tests génétiques favorise la mise en place de thérapies diététiques préventives, de traitements médicamenteux et de programmes de suivi. La planification multidisciplinaire des traitements améliore les résultats pour les patients. La sensibilisation du public et les programmes de dépistage néonatal favorisent l'adoption des tests. La prise en charge par l'assurance maladie des tests génétiques coûteux encourage leur utilisation. Les hôpitaux intègrent les tests génétiques aux diagnostics de routine pour une évaluation complète. Les tests génétiques facilitent l'élaboration de plans de traitement personnalisés, améliorant ainsi leur efficacité. Les plateformes de télémédecine permettent le conseil génétique à distance. Les équipements de laboratoire de pointe améliorent la précision et la rapidité des tests. Les populations pédiatriques et adultes bénéficient toutes deux d'un dépistage génétique précoce. La recherche clinique et les études améliorent continuellement la fiabilité des tests.

Le segment des tests urinaires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,2 %, entre 2026 et 2033, grâce à la commodité, au coût abordable et à la capacité de détection précoce des biomarqueurs urinaires. Les cliniques et les hôpitaux adoptent les tests urinaires comme outils de dépistage rapides et non invasifs. Les protocoles de tests urinaires complètent les analyses sanguines et les tests génétiques pour le suivi de l'évolution des maladies. Les kits de soins à domicile améliorent l'observance thérapeutique. Les patients, enfants et adultes, bénéficient d'un prélèvement d'échantillon simplifié. Les laboratoires investissent dans l'automatisation pour améliorer le débit et la précision. Une intervention précoce basée sur les résultats des tests urinaires améliore les résultats des traitements. La prise en charge par l'assurance maladie favorise l'adoption de ces tests dans le cadre du suivi de routine. Des campagnes de sensibilisation mettent en avant les avantages des tests non invasifs. Les programmes de télésanté intègrent les résultats des tests pour la planification des soins à distance. La recherche sur de nouveaux biomarqueurs urinaires améliore la spécificité. Les pharmacies hospitalières fournissent les réactifs et les kits, garantissant ainsi leur disponibilité. Les plateformes en ligne permettent de commander des tests et d'interpréter les résultats à distance.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment des hôpitaux a dominé le marché, représentant 52,1 % des revenus en 2025, grâce à leur capacité à proposer des traitements complexes, notamment la transplantation hépatique, le conseil génétique et les soins intensifs. Les hôpitaux sont équipés de systèmes de diagnostic de pointe, de blocs opératoires et d'équipes multidisciplinaires, garantissant une prise en charge complète. La couverture d'assurance et les programmes de santé publics facilitent l'adoption de ces services par les hôpitaux. Ces derniers gèrent un afflux important de patients présentant des cas périnatals et infantiles. La télémédecine améliore le suivi. Des unités spécialisées en pédiatrie et en médecine interne renforcent leur position de leader sur le marché. Les hôpitaux entretiennent des partenariats stratégiques avec les fournisseurs de services de diagnostic et les laboratoires pharmaceutiques. Des campagnes de sensibilisation encouragent les consultations précoces. Les pharmacies hospitalières fournissent des médicaments essentiels et un soutien diététique. Les programmes de soins multicentriques améliorent les résultats des traitements. Des protocoles de soins postopératoires avancés contribuent à la pérennité des revenus. Les hôpitaux intègrent les soins à domicile pour une prise en charge à long terme.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,0 %, entre 2026 et 2033, porté par la hausse des soins ambulatoires pour les cas bénins et chroniques, le conseil génétique et les programmes de thérapie diététique. Les cliniques offrent des options de traitement accessibles et pratiques pour le suivi. Les plateformes de télésanté complètent les services en clinique. Les cliniques collaborent de plus en plus avec les hôpitaux pour des interventions spécialisées. Le suivi et le soutien thérapeutique à domicile favorisent l'adoption des cliniques. Des programmes de sensibilisation encouragent le dépistage précoce dans les cliniques locales. La couverture d'assurance pour les services ambulatoires encourage leur utilisation. Les cliniques intègrent des programmes d'exercice physique, de diététique et de gestion des médicaments. Les patients, enfants et adultes, bénéficient de suivis réguliers en clinique. Le suivi des patients grâce à la technologie améliore l'observance thérapeutique. Les cliniques élargissent leurs services pour inclure le conseil génétique et le soutien au diagnostic. Les partenariats public-privé améliorent l'infrastructure des cliniques. Les cliniques jouent un rôle essentiel dans le suivi post-transplantation, soutenant ainsi la croissance du secteur.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché, représentant 49,3 % du chiffre d'affaires en 2025, grâce à un accès immédiat aux médicaments essentiels tels que les stéroïdes, les compléments alimentaires et les médicaments pour l'insuffisance hépatique. Les hôpitaux garantissent la disponibilité de ces médicaments pendant les soins intensifs et les thérapies post-transplantation. L'approvisionnement groupé et la distribution interne optimisent l'efficacité opérationnelle. La prise en charge par l'assurance maladie facilite l'adoption des pharmacies hospitalières. Des systèmes de gestion des stocks performants améliorent la gestion des médicaments. Les équipes multidisciplinaires s'appuient sur les pharmacies hospitalières pour un approvisionnement rapide. Les campagnes de sensibilisation du public encouragent la dispensation en milieu hospitalier. Les soins pédiatriques et adultes nécessitent des préparations spécialisées disponibles en pharmacie hospitalière. Les protocoles de soins d'urgence privilégient la disponibilité des pharmacies hospitalières. La collaboration avec les entreprises pharmaceutiques assure un approvisionnement constant. Les hôpitaux intègrent les pharmacies aux services de diagnostic et cliniques. Des politiques d'approvisionnement stratégiques optimisent les coûts.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,1 %, entre 2026 et 2033, porté par l'adoption croissante des ordonnances électroniques, la livraison à domicile et les téléconsultations. Les pharmacies en ligne élargissent l'accès aux soins pour les patients des régions éloignées et mal desservies. L'intégration avec les systèmes hospitaliers et cliniques permet une exécution fluide des ordonnances. Les applications et rappels numériques améliorent l'observance thérapeutique. Les pharmacies en ligne proposent la livraison de médicaments par abonnement. Les médicaments spécialisés pour les patients pédiatriques et adultes sont plus accessibles. La chaîne du froid garantit la sécurité des médicaments. Les programmes d'assurance et de remboursement couvrent de plus en plus la livraison en ligne. Les plateformes de télésanté et de santé mobile améliorent le confort des patients. La pénétration du commerce électronique accélère la croissance du marché. Les pharmacies en ligne réduisent la charge des hôpitaux tout en améliorant l'observance thérapeutique. Le conseil génétique à distance et le soutien diététique sont intégrés aux plateformes en ligne. La préférence croissante des patients pour les soins à domicile stimule l'adoption de ce segment.

Analyse régionale du marché du traitement de la maladie d'Andersen

- L'Amérique du Nord a dominé le marché du traitement de la maladie d'Andersen avec la plus grande part de revenus, soit 43,5 %, en 2025.

- Portée par une infrastructure de soins de santé bien établie, une forte adoption des protocoles thérapeutiques avancés et une présence importante d'entreprises pharmaceutiques et biotechnologiques clés

- Le marché a connu une croissance substantielle grâce à l'expansion des essais cliniques, des thérapies hospitalières et à l'adoption précoce d'options de traitement innovantes.

Aperçu du marché américain des traitements de la maladie d'Andersen :

En 2025, le marché américain des traitements de la maladie d'Andersen a généré la plus grande part de revenus en Amérique du Nord, grâce à des réseaux hospitaliers performants, de solides capacités de recherche clinique et une adoption rapide des nouvelles interventions thérapeutiques. L'augmentation des investissements dans le diagnostic précoce, les soins multidisciplinaires et les centres de traitement spécialisés a également contribué à l'expansion du marché, notamment pour la prise en charge des cas complexes et rares.

Aperçu du marché européen des traitements de la maladie d'Andersen :

Le marché européen des traitements de la maladie d'Andersen devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des normes de santé rigoureuses, la prévalence croissante des maladies génétiques et rares, et l'adoption croissante d'approches thérapeutiques innovantes. Des marchés clés tels que l'Allemagne, la France et l'Italie observent une adoption accrue des thérapies en milieu hospitalier et une intensification des essais cliniques portant sur des protocoles de traitement avancés.

Aperçu du marché britannique des traitements de la maladie d'Andersen :

Le marché britannique des traitements de la maladie d'Andersen devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, grâce aux investissements dans les infrastructures de soins spécialisées et les programmes d'accès précoce aux traitements innovants. L'accent mis par le pays sur la recherche clinique, conjugué à une sensibilisation accrue à la prise en charge des maladies rares, favorise l'adoption de thérapies de pointe.

Aperçu du marché allemand des traitements de la maladie d'Andersen :

Le marché allemand des traitements de la maladie d'Andersen devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à des infrastructures hospitalières de pointe, à une forte orientation vers la médecine personnalisée et à une adoption rapide des protocoles de traitement innovants. L'accent mis par l'Allemagne sur la recherche et le développement, conjugué aux investissements publics et privés dans le secteur de la santé, favorise le développement de la prise en charge des maladies rares et complexes.

Aperçu du marché des traitements de la maladie d'Andersen en Asie-Pacifique :

Le marché des traitements de la maladie d'Andersen en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23,8 %) entre 2026 et 2033. Cette croissance est portée par l'augmentation des investissements dans le secteur de la santé, la prévalence croissante des maladies génétiques rares, le développement des centres de traitement spécialisés et l'amélioration de l'accès aux thérapies de pointe dans des pays comme la Chine et l'Inde. Les initiatives gouvernementales en faveur des soins aux personnes atteintes de maladies rares et du développement des infrastructures contribuent également à cette croissance.

Aperçu du marché japonais des traitements de la maladie d'Andersen :

Le marché japonais des traitements de la maladie d'Andersen est en plein essor grâce à une infrastructure de santé performante, à l'accent mis sur le diagnostic précoce et à l'adoption de protocoles thérapeutiques avancés. Le développement de centres de soins spécialisés et les essais cliniques en cours pour des traitements innovants contribuent également à cette croissance dans la prise en charge des cas complexes.

Analyse du marché chinois des traitements de la maladie d'Andersen :

En 2025, le marché chinois des traitements de la maladie d'Andersen représentait la plus grande part de revenus en Asie-Pacifique, grâce à l'augmentation des dépenses de santé, à un meilleur accès aux traitements de pointe et à une sensibilisation accrue à la prise en charge des maladies rares. Le développement des centres médicaux spécialisés et les initiatives de recherche clinique en cours soutiennent la croissance du marché dans tout le pays.

Part de marché du traitement de la maladie d'Andersen

Le secteur du traitement de la maladie d'Andersen est principalement dominé par des entreprises bien établies, notamment :

• Ultragenyx Pharmaceutical Inc. (États-Unis)

• Sanofi (France)

• Fresenius Kabi (Allemagne)

• Takeda Pharmaceutical Company (Japon)

• Novartis (Suisse)

• Rare Disease Therapeutics Ltd. (États-Unis)

• Vertex Pharmaceuticals (États-Unis)

• Sobi (Suède)

• Biomarin Pharmaceutical Inc. (États-Unis)

• Amicus Therapeutics (États-Unis)

• Avrobio Inc. (États-Unis)

Dernières évolutions du marché mondial du traitement de la maladie d'Andersen

- En février 2023, une directive de pratique clinique pour la glycogénose de type IV (y compris sa forme adulte, l'APBD) a été publiée, fournissant les premières recommandations complètes et validées par des experts sur le diagnostic et la prise en charge — couvrant l'imagerie, les tests génétiques et le suivi à long terme.

- En août 2024, des chercheurs de l'université Duke ont publié une étude d'histoire naturelle sur la glycogénose de type IV hépatique, révélant pour la première fois que la progression de la maladie du foie dans cette pathologie est très variable. Certains patients évoluent rapidement vers une insuffisance hépatique, tandis que d'autres restent stables pendant des décennies.

- En mars 2025, la Fondation de recherche sur la maladie des corps polyglucosaniques de l'adulte (APBD) a partagé l'histoire poignante d'une patiente : une mère a décrit le diagnostic de glycogénose de type IV (GSD IV) de sa fille, soulignant comment un test génétique précoce (GBE1) a rendu le diagnostic possible et comment la patiente et sa famille souhaitent sensibiliser le public et faire pression pour le développement de thérapies.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.