Global Angiotensin Ii Receptor Blockers Arbs Market

Taille du marché en milliards USD

TCAC :

%

USD

9.40 Billion

USD

17.14 Billion

2024

2032

USD

9.40 Billion

USD

17.14 Billion

2024

2032

| 2025 –2032 | |

| USD 9.40 Billion | |

| USD 17.14 Billion | |

| % | |

|

Segmentation du marché mondial des inhibiteurs des récepteurs de l'angiotensine II (ARA), par type (azilsartan, candésartan, éprosartan, irbésartan, losartan, olmésartan, telmisartan et valsartan), application (hypertension, insuffisance cardiaque, hypertension artérielle, maladies rénales et autres), utilisateurs finaux (hôpitaux, centres de chirurgie ambulatoire , cliniques spécialisées et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des inhibiteurs des récepteurs de l'angiotensine II (ARA)

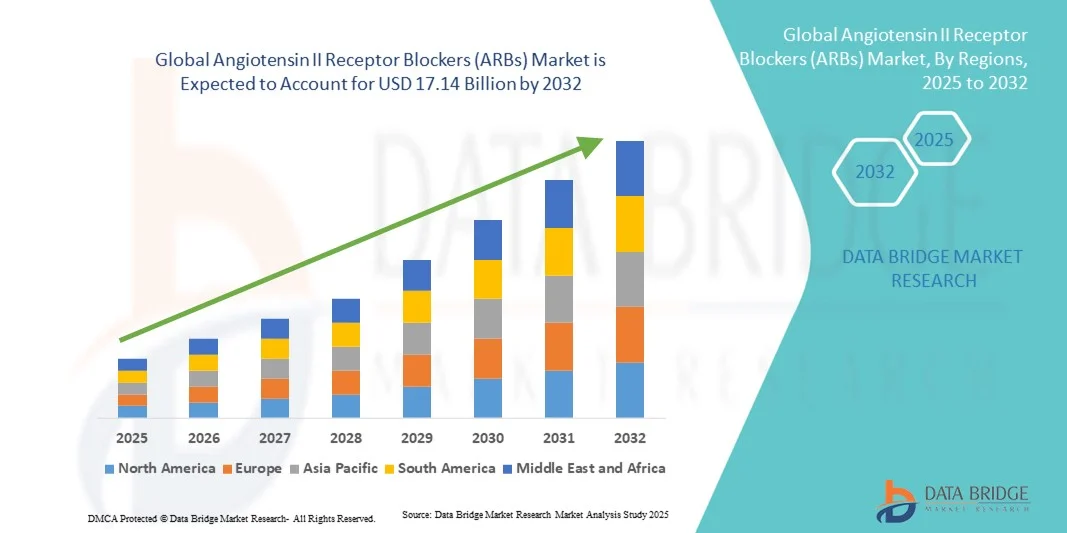

- La taille du marché mondial des bloqueurs des récepteurs de l'angiotensine II (ARA) était évaluée à 9,40 milliards USD en 2024 et devrait atteindre 17,14 milliards USD d'ici 2032 , à un TCAC de 7,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'hypertension, des maladies cardiovasculaires et des maladies rénales chroniques, qui a favorisé l'adoption des inhibiteurs des récepteurs de l'angiotensine II (ARA II) comme option thérapeutique efficace. Les avancées de la recherche clinique et le développement d'ARA II de nouvelle génération, présentant des profils de sécurité et d'efficacité améliorés, soutiennent encore davantage l'expansion du marché.

- De plus, la préférence croissante des patients pour des traitements bien tolérés et à long terme, ainsi que la disponibilité croissante des ARA génériques, rendent ces médicaments plus accessibles et abordables sur les marchés émergents comme développés. Ces facteurs convergents accélèrent l'adoption des ARA II, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des inhibiteurs des récepteurs de l'angiotensine II (ARA)

- Le marché des bloqueurs des récepteurs de l'angiotensine II (ARA) joue un rôle crucial dans la gestion de l'hypertension, de l'insuffisance cardiaque et de la maladie rénale chronique, en raison de la prévalence croissante des troubles cardiovasculaires et de l'adoption croissante de protocoles de traitement fondés sur des preuves.

- La demande croissante d’ARA est principalement alimentée par la charge mondiale croissante de l’hypertension, la préférence des patients pour les médicaments ayant moins d’effets secondaires par rapport aux inhibiteurs de l’ECA et la disponibilité accrue de formulations génériques améliorant l’accessibilité.

- L'Amérique du Nord a dominé le marché des inhibiteurs des récepteurs de l'angiotensine II (ARA) avec la plus grande part de revenus de 38,6 % en 2024, attribuée à la forte prévalence de l'hypertension, à la forte présence des sociétés pharmaceutiques, aux politiques de remboursement favorables et à l'adoption généralisée des ARA dans les directives cliniques aux États-Unis et au Canada.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des inhibiteurs des récepteurs de l'angiotensine II (ARA) au cours de la période de prévision, avec un TCAC prévu de 2025 à 2032, en raison du vieillissement de la population, de l'augmentation des dépenses de santé et de l'urbanisation rapide conduisant à des maladies cardiovasculaires liées au mode de vie.

- Le segment de l'hypertension a dominé le marché des inhibiteurs des récepteurs de l'angiotensine II (ARA) avec la plus grande part de revenus de 45,2 % en 2024, en raison de la forte prévalence de l'hypertension à l'échelle mondiale et des recommandations solides fondées sur des lignes directrices en faveur des ARA.

Portée du rapport et segmentation du marché des inhibiteurs des récepteurs de l'angiotensine II (ARA)

|

Attributs |

Informations clés sur le marché des inhibiteurs des récepteurs de l'angiotensine II (ARA) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des inhibiteurs des récepteurs de l'angiotensine II (ARA)

Évolution vers des thérapies combinées et une gestion personnalisée de l'hypertension

- Une tendance majeure sur le marché des ARA est l'adoption croissante des associations thérapeutiques à dose fixe (ATF), associant les ARA à d'autres classes d'antihypertenseurs tels que les diurétiques, les inhibiteurs calciques (IC) et les bêtabloquants. Cette approche améliore l'efficacité et l'observance du traitement en réduisant le nombre de comprimés.

- Par exemple, en juillet 2023, Daiichi Sankyo a lancé une nouvelle combinaison à dose fixe ARB/CCB sur certains marchés d'Asie-Pacifique pour lutter contre l'hypertension résistante et améliorer l'observance du traitement.

- Les prestataires de soins de santé suivent de plus en plus les directives internationales (telles que l'American College of Cardiology/American Heart Association et la Société européenne de cardiologie), qui recommandent des combinaisons à base d'ARA pour les patients souffrant de comorbidités comme le diabète et l'insuffisance rénale chronique (IRC).

- La pharmacogénomique façonne progressivement les décisions thérapeutiques en matière d'ARA, car les variations génétiques affectant le métabolisme et la réponse aux médicaments sont étudiées pour fournir des régimes personnalisés et spécifiques à chaque patient.

- La préférence croissante pour les formulations à libération prolongée à prise unique quotidienne est également une tendance, car elles améliorent l’observance et réduisent les doses oubliées.

- Les essais cliniques élargissent la portée thérapeutique des ARA au-delà de l'hypertension, avec des recherches sur l'insuffisance cardiaque à fraction d'éjection préservée (ICFEp), la néphropathie diabétique et même certains troubles neurologiques, ce qui devrait remodeler la demande au cours de la période de prévision.

Dynamique du marché des inhibiteurs des récepteurs de l'angiotensine II (ARA)

Conducteur

Augmentation de la charge mondiale de l'hypertension et des troubles cardiovasculaires

- La prévalence croissante de l'hypertension, qui touche plus de 1,2 milliard de personnes dans le monde selon l'OMS (2023), est un facteur déterminant du développement du marché des ARA. L'hypertension est un facteur de risque majeur d'accident vasculaire cérébral, d'infarctus du myocarde et d'insuffisance rénale, ce qui fait des ARA un élément essentiel de la prise en charge à long terme de la maladie.

- Par exemple, en mars 2022, l’American Heart Association a souligné que 122 millions d’adultes américains vivaient avec de l’hypertension, soulignant la vaste base de patients pour les ARA.

- Les ARA sont privilégiés par les cliniciens en raison de leur meilleure tolérance par rapport aux IEC, notamment chez les patients présentant une toux persistante ou un œdème de Quincke dû à un traitement par IEC. Cette préférence justifie directement leur prescription généralisée.

- Le vieillissement de la population mondiale, en particulier dans les économies développées, accroît le nombre de patients nécessitant un traitement antihypertenseur chronique. Cette tendance démographique accroît considérablement l'utilisation des ARA.

- Les taux élevés de comorbidité avec des maladies telles que le diabète de type 2, l'obésité et l'insuffisance rénale chronique stimulent davantage la demande d'ARA, car ces médicaments offrent des avantages supplémentaires en matière de protection rénale et cardioprotectrice.

- Dans les marchés émergents, la sensibilisation croissante au dépistage et au traitement de l’hypertension, associée aux initiatives gouvernementales visant à améliorer les soins cardiovasculaires, alimente la pénétration des ARA.

- Des preuves cliniques solides soutenant l'efficacité et le profil de sécurité des ARA continuent de consolider leur rôle en tant que traitement de première intention, garantissant une demande soutenue dans les contextes de soins primaires et spécialisés.

Retenue/Défi

Expiration des brevets, concurrence des génériques et problèmes de qualité

- L'expiration des brevets des ARA à succès tels que le valsartan (Diovan), le losartan (Cozaar) et l'irbésartan (Avapro) a entraîné un afflux de génériques, exerçant une pression à la baisse significative sur les revenus des médicaments de marque.

- Par exemple, après que Diovan a perdu son exclusivité, Novartis a signalé une forte baisse de ses revenus, soulignant l’impact à long terme de l’érosion des génériques sur les entreprises innovantes.

- Dans de nombreux pays, les contrôles des prix et les politiques de remboursement amplifient la pression sur les prix, notamment sur les marchés sensibles aux coûts où les génériques dominent les prescriptions. Cela réduit les marges bénéficiaires des laboratoires pharmaceutiques et limite le réinvestissement en R&D.

- Les défis réglementaires et de sécurité pèsent également lourdement sur le marché des ARA. Par exemple, les rappels mondiaux de ARA contaminés par des impuretés de nitrosamine (NDMA, NDEA) en 2018-2019 ont entraîné des pénuries, une surveillance réglementaire accrue et une perte de confiance des patients envers certains produits.

- Bien que les génériques améliorent l'accessibilité et la rentabilité, leurs normes de qualité inégales dans certaines régions suscitent des inquiétudes quant à la cohérence thérapeutique et aux résultats pour les patients, nécessitant une surveillance réglementaire plus stricte.

- L'environnement générique hautement concurrentiel crée également une fragmentation du marché, ce qui rend difficile pour les petits acteurs d'établir une fidélité à la marque ou de différencier leurs produits.

- Dans les régions développées, l’hésitation des médecins à faire passer les patients stables des ARA de marque aux ARA génériques, malgré les avantages en termes de coût, reflète des inquiétudes persistantes concernant la bioéquivalence et la réponse des patients, ce qui peut ralentir l’adoption.

- Enfin, l’innovation limitée dans la monothérapie par ARA par rapport aux nouvelles classes d’antihypertenseurs (par exemple, les inhibiteurs de l’ARNI ou du SGLT2 dans l’insuffisance cardiaque et le traitement du diabète) pose un défi stratégique pour les entreprises qui dépendent fortement des ARA.

Portée du marché des inhibiteurs des récepteurs de l'angiotensine II (ARA)

Le marché est segmenté en fonction du type, de l’application et des utilisateurs finaux.

- Par type

Le marché mondial des inhibiteurs des récepteurs de l'angiotensine II (ARA II) est segmenté en trois catégories : azilsartan, candésartan, éprosartan, irbésartan, losartan, olmésartan, telmisartan et valsartan. Le segment du losartan a dominé le marché avec une part de chiffre d'affaires de 28,5 % en 2024, grâce à sa large adoption clinique, son efficacité reconnue et la forte préférence des médecins. La polyvalence du losartan dans la prise en charge de l'hypertension et de l'insuffisance cardiaque, ainsi que son excellent profil de sécurité, soutiennent sa domination. Les hôpitaux et les cliniques spécialisées privilégient le losartan pour les traitements au long cours, et il bénéficie d'une solide couverture d'assurance maladie. La disponibilité des génériques améliore encore son accessibilité, ce qui en fait l'ARA le plus prescrit au monde. Ce segment connaît également une croissance constante grâce aux études cliniques en cours confirmant son efficacité auprès de diverses populations de patients, notamment les personnes âgées et les patients présentant des comorbidités. La confiance des médecins, la familiarité des patients avec le médicament et la stabilité de la chaîne d'approvisionnement mondiale contribuent à son leadership durable sur le marché.

Le segment de l'azilsartan devrait connaître le TCAC le plus rapide, soit 10,8 %, entre 2025 et 2032, grâce à une adoption clinique croissante pour les cas d'hypertension résistante. L'azilsartan offre une puissance élevée et moins d'effets indésirables, ce qui attire de nouvelles prescriptions dans les hôpitaux et les cliniques spécialisées. La sensibilisation croissante des cliniciens, conjuguée à des politiques de remboursement favorables et à l'émergence de nouvelles recommandations, stimule la croissance du marché. Les laboratoires pharmaceutiques font activement la promotion de l'azilsartan par le biais d'initiatives éducatives, renforçant ainsi la confiance des médecins. L'introduction d'associations à dose fixe avec des diurétiques accroît encore son potentiel commercial. L'élargissement de la base de patients en Asie-Pacifique et en Amérique latine favorise une adoption rapide. Les partenariats stratégiques entre fabricants et hôpitaux pour les programmes cliniques accélèrent également l'adoption. La préférence croissante pour les nouveaux ARA II, offrant de meilleurs résultats cardiovasculaires, continue de propulser ce segment.

- Par application

En fonction des applications, le marché mondial des inhibiteurs des récepteurs de l'angiotensine II (ARA II) est segmenté en hypertension, insuffisance cardiaque, hypertension artérielle, maladies rénales et autres. Le segment de l'hypertension a dominé avec la plus grande part de chiffre d'affaires (45,2 %) en 2024, en raison de la forte prévalence de l'hypertension à l'échelle mondiale et des recommandations solides en faveur des ARA II. Les hôpitaux et les cliniques spécialisées prescrivent largement les ARA II pour la prise en charge primaire de l'hypertension en raison de leur efficacité et de leur faible risque d'effets indésirables. L'observance du traitement est améliorée par une prise unique quotidienne et des associations à doses fixes. Les essais cliniques en cours validant la protection cardiovasculaire contribuent à maintenir la préférence. La bonne connaissance des médecins et des protocoles de traitement bien établis renforcent la domination du marché. La prise en charge du remboursement dans les régions développées garantit l'accessibilité financière et favorise l'augmentation des volumes de prescription. Les initiatives de santé publique mettant l'accent sur le contrôle de l'hypertension stimulent encore davantage l'adoption. L'urbanisation et les facteurs de risque liés au mode de vie soutiennent une demande continue. Les ARA II restent le traitement de première intention dans de nombreuses recommandations thérapeutiques mondiales, soutenant ainsi la croissance.

Le segment de l'insuffisance cardiaque devrait connaître le TCAC le plus rapide, soit 9,6 %, entre 2025 et 2032, grâce à une prise de conscience croissante des bénéfices des ARA II dans la gestion du remodelage cardiaque et la réduction des taux d'hospitalisation. La prévalence croissante de l'insuffisance cardiaque, notamment chez les personnes âgées, favorise l'adoption de ces traitements. L'augmentation des protocoles hospitaliers d'intervention précoce et de traitement combiné par IEC ou bêta-bloquants favorise leur utilisation. La préférence des médecins pour des alternatives plus sûres aux médicaments traditionnels stimule la croissance du segment. L'augmentation des preuves cliniques sur le rôle des ARA II dans l'amélioration de la fraction d'éjection et de la survie encourage encore davantage les prescriptions. Les marchés émergents, grâce à l'amélioration des infrastructures de santé, offrent de nouvelles opportunités. Les formulations innovantes et les programmes d'assistance aux patients favorisent une adoption plus rapide.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché mondial des inhibiteurs des récepteurs de l'angiotensine II (ARA) est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées et autres. Le segment des hôpitaux a dominé avec la plus grande part de chiffre d'affaires, soit 52,1 % en 2024, reflétant le rôle primordial des hôpitaux dans la prescription d'ARA pour des maladies chroniques telles que l'hypertension et l'insuffisance cardiaque. Les hôpitaux bénéficient de systèmes de pharmacie intégrés, du suivi des patients et d'accords d'achat groupé, améliorant l'accès et l'adoption. Les protocoles cliniques et le respect des recommandations renforcent l'utilisation en milieu hospitalier et ambulatoire. Les campagnes de sensibilisation menées en milieu hospitalier et les initiatives menées par les médecins augmentent le volume des prescriptions. De solides collaborations avec les laboratoires pharmaceutiques garantissent un approvisionnement et une formation constants. L'émergence de réseaux hospitaliers dans les régions en développement contribue à élargir la pénétration du marché. La capacité des hôpitaux à gérer les comorbidités complexes renforce encore leur domination. Les programmes de traitement à grande échelle et la couverture d'assurance maladie améliorent l'accessibilité financière et l'accès pour les patients.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide, soit 11,3 % entre 2025 et 2032, grâce à l'augmentation des consultations pour la prise en charge des maladies chroniques et des thérapies ciblées. Les cliniques spécialisées adoptent les ARA II pour la prise en charge de l'hypertension, de l'insuffisance cardiaque et des maladies rénales en raison de leur efficacité et de leur profil de sécurité. L'amélioration de l'accès aux soins, les services centrés sur le patient et les recommandations des médecins soutiennent la croissance. Les cliniques s'appuient également sur des programmes d'éducation des patients et des suivis par télémédecine pour améliorer l'observance. La prévalence croissante des troubles liés au mode de vie stimule les consultations. La collaboration avec les laboratoires pharmaceutiques pour les études cliniques et les campagnes de sensibilisation favorise une adoption rapide. Les marchés émergents, l'expansion de la classe moyenne et le remboursement par les assurances maladie accélèrent encore l'adoption.

Analyse régionale du marché des inhibiteurs des récepteurs de l'angiotensine II (ARA)

- L'Amérique du Nord a dominé le marché des bloqueurs des récepteurs de l'angiotensine II (ARA) avec la plus grande part de revenus de 38,6 % en 2024, grâce à la forte prévalence de l'hypertension, à la forte présence de grandes sociétés pharmaceutiques et à des politiques de remboursement favorables.

- Adoption élevée de thérapies combinées et de lignes directrices de traitement avancées pour l'hypertension et les maladies cardiovasculaires, ce qui encourage la prescription d'ARA, seuls ou en association avec d'autres antihypertenseurs

- Activités de recherche et développement en cours dans le domaine des thérapies cardiovasculaires, notamment de nouvelles formulations d'ARB et des combinaisons à dose fixe, qui stimulent la croissance du marché en Amérique du Nord

Aperçu du marché américain des inhibiteurs des récepteurs de l'angiotensine II (ARA)

Le marché américain des inhibiteurs des récepteurs de l'angiotensine II (ARA II) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à une meilleure sensibilisation aux maladies cardiovasculaires, à un diagnostic précoce et à l'utilisation croissante des ARA II comme traitement de première intention dans les hôpitaux et les cliniques. Les progrès en matière de suivi des patients, de thérapie personnalisée et les initiatives gouvernementales en faveur de la santé cardiovasculaire contribuent également à l'expansion du marché.

Aperçu du marché européen des inhibiteurs des récepteurs de l'angiotensine II (ARA)

Le marché européen des inhibiteurs des récepteurs de l'angiotensine II (ARA II) devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par l'incidence croissante de l'hypertension et des maladies cardiovasculaires, les politiques gouvernementales favorables à la prise en charge des maladies chroniques et l'adoption croissante des ARA II en pratique clinique. L'Allemagne, la France et le Royaume-Uni connaissent une croissance soutenue grâce à des infrastructures de santé bien établies et à une sensibilisation accrue des patients.

Aperçu du marché britannique des inhibiteurs des récepteurs de l'angiotensine II (ARA)

Le marché britannique des inhibiteurs des récepteurs de l'angiotensine II (ARA II) devrait connaître une croissance significative au cours de la période de prévision, soutenue par la prévalence croissante de l'hypertension, les initiatives gouvernementales visant à promouvoir la santé cardiovasculaire et l'adoption des ARA II en milieu hospitalier et ambulatoire. De plus, le solide réseau pharmaceutique du pays et l'augmentation des dépenses de santé stimulent la croissance du marché.

Analyse du marché allemand des inhibiteurs des récepteurs de l'angiotensine II (ARA)

Le marché allemand des ARA II devrait connaître une croissance significative au cours de la période de prévision, grâce à l'augmentation de l'incidence des maladies cardiovasculaires, à la solidité des infrastructures de santé et à l'importance croissante accordée aux soins préventifs. La prescription généralisée d'ARA II dans les hôpitaux et les cliniques, conjuguée aux efforts continus de recherche et développement, accélère leur adoption par le marché.

Analyse du marché des inhibiteurs des récepteurs de l'angiotensine II (ARA) en Asie-Pacifique

Le marché des ARA II en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision 2025-2032, sous l'effet du vieillissement de la population, de la hausse des dépenses de santé, de l'urbanisation galopante et de la prévalence croissante des maladies cardiovasculaires liées au mode de vie dans des pays comme la Chine, l'Inde et le Japon. L'amélioration de l'accessibilité aux ARA II, l'expansion des réseaux hospitaliers et la sensibilisation accrue des cliniciens contribuent à la croissance du marché.

Aperçu du marché japonais des inhibiteurs des récepteurs de l'angiotensine II (ARA)

Le marché japonais des inhibiteurs des récepteurs de l'angiotensine II (ARA II) connaît une croissance constante en raison du vieillissement de la population, de la forte prévalence de l'hypertension et de l'adoption croissante des ARA II en pratique clinique. L'infrastructure de santé de pointe, les initiatives gouvernementales en faveur de la prise en charge des maladies chroniques et la sensibilisation croissante des patients contribuent à l'expansion du marché.

Aperçu du marché chinois des inhibiteurs des récepteurs de l'angiotensine II (ARA)

En 2024, le marché chinois des inhibiteurs des récepteurs de l'angiotensine II (ARA II) représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, porté par la prévalence croissante des maladies cardiovasculaires, l'urbanisation rapide, la hausse des dépenses de santé et l'expansion de la classe moyenne. La solidité des entreprises pharmaceutiques nationales, la plus grande disponibilité des ARA II et les initiatives gouvernementales en faveur de la santé cardiovasculaire sont des facteurs clés de la croissance du marché.

Part de marché des inhibiteurs des récepteurs de l'angiotensine II (ARA)

L'industrie des inhibiteurs des récepteurs de l'angiotensine II (ARA) est principalement dirigée par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- AstraZeneca (Royaume-Uni)

- Sanofi SA (France)

- Bayer AG (Allemagne)

- Merck & Co., Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Daiichi Sankyo Company, Ltd. (Japon)

- Takeda Pharmaceutical Company Limited (Japon)

- Boehringer Ingelheim International GmbH (Allemagne)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Cipla Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Torrent Pharmaceuticals Ltd. (Inde)

Dernières avancées sur le marché mondial des inhibiteurs des récepteurs de l'angiotensine II (ARA)

- En février 2021, la Food and Drug Administration (FDA) américaine a annoncé le rappel de plusieurs lots de valsartan, de losartan et d'irbésartan après la détection d'impuretés de nitrosamines supérieures aux limites acceptables. L'agence a également publié des méthodes de test validées permettant aux fabricants de détecter les nitrosamines et de garantir la sécurité des patients.

- En juillet 2022, la FDA a approuvé les premières versions génériques des comprimés d'azilsartan médoxomil (40 mg et 80 mg), élargissant l'accès des patients au traitement par ARA pour l'hypertension tout en augmentant la concurrence sur le marché américain.

- En septembre 2023, les régulateurs et les pharmacopées, dont la FDA américaine et l'Agence européenne des médicaments (EMA), ont publié des directives techniques mises à jour pour renforcer les contrôles des impuretés de nitrosamine dans les ARA et d'autres classes de médicaments, exigeant des fabricants qu'ils améliorent l'assurance qualité et la surveillance de la chaîne d'approvisionnement.

- En avril 2024, la FDA a publié de nouvelles recommandations pour évaluer et prévenir les niveaux inacceptables de nitrosamine dans les médicaments à usage humain, impactant directement les fabricants d'ARB en exigeant des évaluations basées sur les risques et des tests d'impuretés robustes pendant la production.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.