Global Anomamaly Detection Market

Taille du marché en milliards USD

TCAC :

%

USD

7.00 Billion

USD

23.51 Billion

2025

2033

USD

7.00 Billion

USD

23.51 Billion

2025

2033

| 2026 –2033 | |

| USD 7.00 Billion | |

| USD 23.51 Billion | |

| % | |

|

Segmentation du marché mondial de la détection d'anomalies, par composant (solutions et services), technologie (analyse du Big Data, exploration de données et veille stratégique, apprentissage automatique et intelligence artificielle), mode de déploiement (hybride, sur site et cloud), utilisateur final (banque, services financiers et assurances, commerce de détail, industrie manufacturière, informatique et télécommunications, défense et gouvernement, santé et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la détection d'anomalies

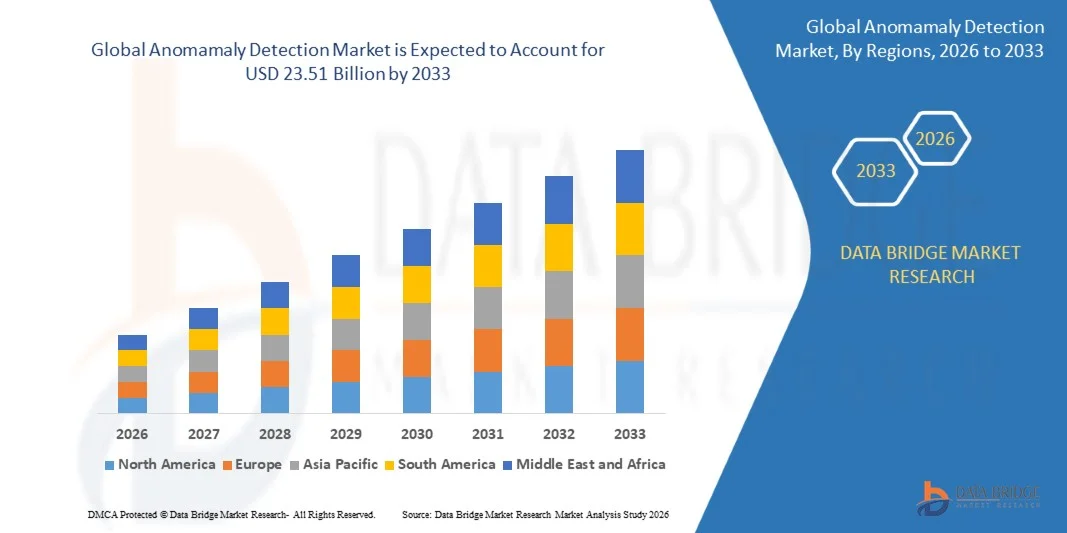

- Le marché mondial de la détection d'anomalies était évalué à 7 milliards de dollars américains en 2025 et devrait atteindre 23,51 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 16,35 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation rapide des cybermenaces et le besoin croissant de surveillance de la sécurité en temps réel au sein des entreprises.

- L'adoption croissante de l'IA et des analyses basées sur l'apprentissage automatique dans les services financiers, la santé et les technologies de l'information accélère encore la demande.

Analyse du marché de la détection des anomalies

- Le marché connaît une forte dynamique grâce à l'importance croissante accordée à l'analyse prédictive et au renseignement automatisé sur les menaces dans tous les secteurs d'activité.

- L'intégration croissante d'algorithmes avancés, d'analyses comportementales et de cadres de sécurité basés sur les données remodèle la gestion des risques d'entreprise et améliore la précision globale de la détection des menaces.

- L'Amérique du Nord a dominé le marché mondial de la détection des anomalies en 2025, avec une part de revenus de 38,5 %, portée par le besoin croissant de solutions de cybersécurité avancées, de détection des fraudes et de gestion des risques opérationnels dans tous les secteurs d'activité.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial de la détection d'anomalies , sous l'effet de la numérisation rapide, de la recrudescence des cybermenaces, de l'adoption croissante du cloud et des initiatives gouvernementales en faveur des villes intelligentes et des infrastructures numériques.

- Le segment des solutions a représenté la plus grande part de revenus du marché en 2025, porté par le besoin croissant d'outils robustes de surveillance en temps réel et d'identification des menaces. Ces solutions offrent des fonctionnalités complètes, notamment des moteurs de détection d'anomalies, des tableaux de bord et des outils d'analyse, permettant aux entreprises d'atténuer les risques de manière proactive.

Portée du rapport et segmentation du marché de la détection des anomalies

|

Attributs |

Détection d'anomalies : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché de la détection d'anomalies

« L’essor de l’identification des menaces en temps réel pilotée par l’IA »

L’adoption rapide de solutions de détection d’anomalies basées sur l’IA et l’apprentissage automatique transforme la surveillance des menaces en permettant l’identification immédiate des schémas inhabituels sur les réseaux, les appareils et les applications. Ces systèmes intelligents accélèrent la prise de décision et réduisent le temps nécessaire à la détection des attaques zero-day et des menaces internes, renforçant ainsi la sécurité globale. La précision et l’automatisation accrues offertes par ces systèmes aident les organisations à optimiser leurs processus de détection et à réduire les interventions manuelles.

La dépendance croissante à l'égard de l'analyse automatisée dans les environnements à haut risque et à forte intensité de données, tels que la banque, la finance et l'assurance (BFSI), la santé et le secteur public, accélère l'adoption des plateformes de détection d'anomalies en temps réel. Ces outils sont particulièrement précieux dans les environnements dépourvus d'équipes dédiées à la cybersécurité, car ils permettent aux organisations de réagir sans délai aux menaces. La capacité d'analyser de grands volumes de données à grande échelle renforce la prévention proactive des menaces au sein des infrastructures critiques.

L'accessibilité et l'évolutivité croissantes des plateformes modernes de détection par IA les rendent adaptées aux grandes entreprises comme aux PME, améliorant ainsi leurs capacités de surveillance continue. Les entreprises bénéficient d'une réduction des interventions manuelles, d'une diminution des faux positifs et d'une détection des risques plus précise au sein de leurs écosystèmes numériques. Cette accessibilité permet même aux organisations aux ressources limitées de renforcer leur cybersécurité grâce à l'automatisation intelligente.

Par exemple, en 2024, plusieurs institutions financières internationales ont constaté une baisse significative de leurs pertes liées à la fraude après l'intégration de moteurs de détection d'anomalies avancés. Ces moteurs surveillaient en temps réel le comportement des transactions, permettant ainsi une intervention précoce et un meilleur contrôle des risques. Ils ont aidé les institutions à identifier les dépenses irrégulières, les tentatives d'accès non autorisés et les interactions inhabituelles avec les clients. Les gains d'efficacité en matière de sécurité qui en ont résulté ont également contribué au renforcement de la conformité réglementaire.

Bien que les détections basées sur l'IA améliorent la visibilité des menaces, l'amélioration continue des algorithmes, la qualité des données et la formation des utilisateurs sont essentielles pour optimiser les performances et réduire les angles morts de détection dans les environnements réseau complexes. Les organisations doivent également prioriser l'intégration de ces outils aux écosystèmes de sécurité existants afin de garantir un flux de données fluide et une réponse rapide. L'innovation continue dans l'analyse comportementale permettra d'accroître encore la précision et l'adaptabilité des technologies de détection d'anomalies.

Dynamique du marché de la détection des anomalies

Conducteur

« Menaces croissantes en matière de cybersécurité et adoption grandissante de l’analyse avancée »

La recrudescence des cyberattaques sophistiquées contraint les organisations à adopter les outils de détection d'anomalies comme mécanisme de défense essentiel. Les menaces telles que les ransomwares, le phishing, les abus internes et l'usurpation d'identité sont de plus en plus fréquentes et complexes, ce qui entraîne un investissement accru dans la surveillance en temps réel et l'analyse prédictive de la sécurité. Face à cette menace croissante, les entreprises sont incitées à passer d'une approche de sécurité réactive à une approche proactive.

Les entreprises sont de plus en plus conscientes des risques financiers, opérationnels et de réputation liés aux anomalies non détectées, notamment les interruptions de service prolongées, les violations de données et les sanctions pour non-conformité. Cette prise de conscience favorise le déploiement généralisé de la détection automatisée des menaces dans divers secteurs. Les entreprises tirent parti de ces outils pour renforcer leur résilience, garantir la continuité de leurs activités et préserver la confiance de leurs clients.

Les réglementations gouvernementales et les cadres mondiaux de cybersécurité accélèrent encore le déploiement des technologies de détection des anomalies. Les normes de déclaration obligatoire, les lois sur la protection des données et les exigences de sécurité sectorielles incitent les organisations à adopter des solutions de surveillance continue. Cette pression réglementaire contribue à une augmentation constante de leur adoption dans les économies développées et émergentes.

Par exemple, en 2023, les organismes de réglementation aux États-Unis et en Europe ont renforcé les obligations de conformité en matière de cybersécurité pour les entreprises, ce qui a entraîné une forte augmentation de l'adoption des solutions d'analyse comportementale et de sécurité basées sur l'IA. Ces obligations ont incité les organisations à améliorer leurs capacités de journalisation, à surveiller plus étroitement l'activité des utilisateurs et à renforcer les contrôles d'accès. De ce fait, les outils de détection d'anomalies sont devenus essentiels pour répondre à l'évolution des normes de conformité.

Bien que l'adoption, impulsée par les réglementations et l'industrie, progresse, il est essentiel de poursuivre les investissements dans l'analyse avancée, les capacités d'intégration et la formation continue des équipes afin de garantir l'efficacité et la résilience à long terme des déploiements de détection d'anomalies. Le développement de l'expertise interne et l'amélioration de l'automatisation de la sécurité demeurent des priorités clés pour les entreprises. Le renforcement de la collaboration entre les équipes informatiques et de sécurité permettra d'améliorer encore la précision globale de la détection et la réactivité.

Retenue/Défi

« Coûts de mise en œuvre élevés et complexité de l’intégration »

L’investissement initial élevé requis pour le déploiement de systèmes avancés de détection d’anomalies (notamment les moteurs d’IA, les plateformes d’analyse comportementale et les outils de traitement de données à grande échelle) demeure un obstacle majeur pour les PME. Ces systèmes nécessitent souvent une infrastructure dédiée et des dépenses d’exploitation continues, ce qui rend leur adoption à grande échelle difficile. Les contraintes budgétaires et les priorités informatiques concurrentes ralentissent encore davantage leur adoption par les petites entreprises.

De nombreuses organisations rencontrent des difficultés à intégrer les outils de détection d'anomalies à leurs cadres de sécurité existants en raison d'architectures complexes et d'une expertise interne limitée. Le manque de professionnels qualifiés en cybersécurité complique davantage la mise en œuvre et la gestion quotidienne. Les difficultés d'intégration entraînent souvent des pertes de performance, des retards dans la détection des menaces et une surcharge de travail pour les équipes informatiques existantes.

L’adoption est également freinée par des problèmes de qualité des données et des environnements informatiques fragmentés, où des ensembles de données incohérents ou incomplets réduisent la précision des algorithmes et augmentent le nombre de fausses alertes. Il en résulte des inefficacités opérationnelles et un ralentissement de la réponse aux incidents. Les organisations doivent investir dans la gouvernance des données et la modernisation des systèmes pour exploiter pleinement les capacités des outils de détection d’anomalies.

Par exemple, en 2024, plusieurs entreprises de taille moyenne de la région Asie-Pacifique ont signalé d'importants retards d'intégration dus à des systèmes existants incompatibles et à des structures de pipelines de données incohérentes. Ces problèmes ont entraîné un allongement des délais de déploiement, une augmentation des coûts et une baisse de l'efficacité opérationnelle initiale. La résolution de ces goulets d'étranglement techniques demeure essentielle pour améliorer les taux d'adoption globaux.

Bien que les progrès technologiques continuent d'améliorer les capacités des systèmes, la maîtrise de la complexité d'intégration, l'amélioration de la préparation des données et la réduction des coûts de déploiement demeurent essentielles pour favoriser une adoption plus large et assurer une croissance durable du marché. Des cadres de déploiement simplifiés et des architectures compatibles avec le cloud faciliteront encore davantage la mise en œuvre. Les partenariats avec des fournisseurs de services de sécurité gérés peuvent également aider les organisations à surmonter les limitations liées aux compétences et à l'infrastructure.

Étendue du marché de la détection des anomalies

Le marché de la détection d'anomalies est segmenté en fonction des composants, des technologies, du mode de déploiement et de l'utilisateur final.

• Par composant

Le marché est segmenté, selon les composants, en solutions et services. Le segment des solutions a généré la plus grande part de revenus en 2025, porté par le besoin croissant d'outils robustes de surveillance en temps réel et d'identification des menaces. Les solutions offrent des fonctionnalités complètes, incluant des moteurs de détection d'anomalies, des tableaux de bord et des outils d'analyse, permettant aux entreprises d'atténuer les risques de manière proactive.

Le segment des services devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, porté par la demande croissante de services de détection gérée, de conseil et d'assistance permettant aux organisations d'optimiser le déploiement et l'efficacité opérationnelle.

• Par la technologie

Sur le plan technologique, le marché se segmente en analyse de données massives, exploration de données et veille stratégique, ainsi qu'en apprentissage automatique et intelligence artificielle. Le segment de l'apprentissage automatique et de l'IA détenait la plus grande part de revenus en 2025, grâce à sa capacité à détecter des schémas complexes, à réduire les faux positifs et à automatiser la détection des menaces dans les environnements informatiques à grande échelle.

Le segment de l'analyse des mégadonnées devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, alimenté par la nécessité de traiter des volumes massifs de données structurées et non structurées pour une identification précise des anomalies en temps réel.

• Par mode de déploiement

En fonction du mode de déploiement, le marché est segmenté en solutions hybrides, sur site et cloud. Le segment cloud détenait la plus grande part de revenus en 2025, grâce à son évolutivité, sa rentabilité et sa facilité d'intégration aux infrastructures informatiques existantes.

Le mode de déploiement hybride devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'impulsion des entreprises recherchant un équilibre entre le contrôle sur site et la flexibilité du cloud pour une sécurité et des performances des données améliorées.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en banque, services financiers et assurances (BFSI), commerce de détail, industrie manufacturière, technologies de l'information et télécommunications, défense et administration publique, santé et autres. Le segment BFSI détenait la plus grande part de revenus en 2025, sous l'effet du besoin crucial de sécuriser les transactions financières et de prévenir la fraude.

Le secteur de la santé devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, alimenté par la numérisation croissante, les exigences de conformité réglementaire et la nécessité de protéger les données sensibles des patients dans les hôpitaux et les cliniques.

Analyse régionale du marché de la détection des anomalies

L’Amérique du Nord a dominé le marché mondial de la détection des anomalies en 2025, avec une part de revenus de 38,5 %, portée par le besoin croissant de solutions de cybersécurité avancées, de détection des fraudes et de gestion des risques opérationnels dans tous les secteurs d’activité.

• Les organisations de la région adoptent de plus en plus des solutions de détection d'anomalies pour identifier les schémas irréguliers en temps réel, minimiser les pertes financières et améliorer la conformité réglementaire.

Cette adoption généralisée est également favorisée par la présence de grands fournisseurs de technologies, d'importants investissements dans les infrastructures informatiques et un environnement d'entreprise numériquement mature, faisant de la détection des anomalies un outil essentiel pour les entreprises des secteurs bancaire, de la distribution et des technologies de l'information.

Analyse du marché américain de la détection d'anomalies

Le marché américain de la détection d'anomalies a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'adoption rapide du Big Data, des solutions d'IA et des modèles de déploiement cloud. Les entreprises privilégient l'identification des transactions frauduleuses, des intrusions réseau et des inefficacités opérationnelles grâce à des systèmes automatisés. Le recours croissant à l'IA et à l'apprentissage automatique pour l'analyse prédictive, conjugué aux exigences réglementaires strictes des secteurs bancaire et de la santé, stimule davantage ce marché. Par ailleurs, l'intégration aux plateformes de sécurité d'entreprise existantes améliore l'efficacité et la précision de la détection d'anomalies, contribuant ainsi à la croissance du marché.

Analyse du marché européen de la détection d'anomalies

Le marché européen de la détection d'anomalies devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'effet de la recrudescence des cybermenaces, des obligations de conformité réglementaire et des initiatives de transformation numérique dans tous les secteurs. L'adoption de solutions de détection basées sur l'IA et l'apprentissage automatique progresse dans les secteurs bancaire, industriel et informatique. Les entreprises européennes s'attachent également à réduire les risques opérationnels et à améliorer la prise de décision grâce à la surveillance des anomalies en temps réel. La croissance du marché est par ailleurs soutenue par les investissements dans les infrastructures intelligentes, les objets connectés et les systèmes de veille stratégique basés sur l'analyse de données.

Analyse du marché britannique de la détection d'anomalies

Le marché britannique de la détection d'anomalies devrait connaître une croissance significative entre 2026 et 2033, portée par l'adoption croissante de solutions de détection de fraude et de cybersécurité basées sur l'IA. Les préoccupations accrues liées à la fraude financière, aux violations de données et aux risques opérationnels incitent les entreprises à mettre en œuvre des systèmes de détection d'anomalies en temps réel. Par ailleurs, la vigueur de l'écosystème informatique britannique, l'adoption du cloud computing et les initiatives gouvernementales visant à sécuriser les infrastructures numériques devraient continuer à stimuler la croissance du marché.

Analyse du marché allemand de la détection d'anomalies

Le marché allemand de la détection d'anomalies devrait connaître une croissance rapide entre 2026 et 2033, portée par une sensibilisation accrue à la cybersécurité, à la conformité réglementaire et à l'efficacité opérationnelle. Le développement des secteurs industriel et informatique allemands, conjugué à d'importants investissements dans l'IA et l'apprentissage automatique, favorise le déploiement de solutions de détection d'anomalies dans les secteurs de la production, de la banque et de la défense. L'intégration avec des plateformes d'analyse avancées et des solutions cloud renforce également l'efficacité de la détection d'anomalies, en adéquation avec les besoins spécifiques de l'industrie locale.

Aperçu du marché de la détection d'anomalies en Asie-Pacifique

Le marché de la détection d'anomalies en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la digitalisation rapide, la recrudescence des cyberattaques et l'adoption croissante des technologies d'IA et d'apprentissage automatique dans des pays comme la Chine, le Japon et l'Inde. L'augmentation des investissements dans les infrastructures informatiques et l'importance accrue accordée à la gestion des risques opérationnels dans tous les secteurs stimulent l'adoption de ce marché. Par ailleurs, les initiatives gouvernementales soutenant les projets de villes intelligentes et les cadres de cybersécurité favorisent également l'utilisation des solutions de détection d'anomalies.

Analyse du marché japonais de la détection d'anomalies

Le marché japonais de la détection d'anomalies devrait connaître une forte croissance entre 2026 et 2033, grâce à l'infrastructure technologique avancée du pays, à un taux élevé d'adoption du numérique et à une dépendance croissante à l'égard de l'analyse prédictive. Les entreprises déploient des solutions de détection d'anomalies pour renforcer leur cybersécurité, surveiller leurs opérations industrielles et prévenir la fraude financière. L'intégration avec les objets connectés, les systèmes de production intelligents et les plateformes cloud contribue également à l'expansion du marché.

Analyse du marché chinois de la détection d'anomalies

Le marché chinois de la détection d'anomalies a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à l'expansion du secteur des entreprises, à la transformation numérique rapide du pays et à l'adoption massive de solutions basées sur l'IA et le big data. La Chine déploie de plus en plus la détection d'anomalies dans les secteurs bancaire, manufacturier et informatique afin d'améliorer la sécurité, l'efficacité opérationnelle et la gestion des risques. L'accent mis par le gouvernement sur les villes intelligentes et les infrastructures numériques, conjugué à la présence de fournisseurs de technologies nationaux, est un facteur clé de la croissance de ce marché.

Part de marché de la détection d'anomalies

Le secteur de la détection d'anomalies est principalement dominé par des entreprises bien établies, notamment :

- Cisco Systems, Inc. (États-Unis)

- Dell Technologies, Inc. (États-Unis)

- Hewlett Packard Enterprise Company (États-Unis)

- Anodot, Ltd. (Israël / États-Unis)

- Happiest Minds Technologies Limited (Inde)

- GURUCUL (États-Unis)

- Trend Micro Incorporated (États-Unis)

- Flowmon Networks (République tchèque)

- Wipro Limited (Inde)

- IBM (États-Unis)

- Trustwave Holdings, Inc. (États-Unis)

- LogRhythm, Inc. (États-Unis)

- Splunk, Inc. (États-Unis)

- GREYCORTEX sro (République tchèque)

- Securonix, Inc. (États-Unis)

- Infosys Limited (Inde)

- SAS Institute, Inc. (États-Unis)

- Broadcom Inc. (États-Unis)

- Tracxn Technologies (Inde)

- PATTERNEX, Inc. (États-Unis)

Dernières évolutions du marché mondial de la détection d'anomalies

- En juin 2023, Wipro a lancé une nouvelle suite de solutions pour les services bancaires et financiers, basée sur Microsoft Cloud. Ce développement combine les capacités de Microsoft Cloud avec Wipro FullStride Cloud, tirant parti de l'expertise approfondie de Wipro et de Capco dans le secteur des services financiers. L'initiative vise à développer des solutions innovantes permettant aux clients du secteur financier d'accélérer leur croissance, d'améliorer l'engagement client et de renforcer leurs relations clients, consolidant ainsi la position de Wipro sur le marché des technologies BFSI.

- En juin 2023, Cisco a annoncé le lancement de Cisco Security Cloud, sa solution de cybersécurité innovante basée sur l'IA et conçue pour simplifier les opérations de sécurité. Grâce à l'intégration de capacités avancées d'intelligence artificielle et d'apprentissage automatique, cette solution permet aux équipes de sécurité d'opérer plus efficacement, de réagir plus rapidement aux menaces et de maintenir des environnements de travail à distance sécurisés. Ce développement devrait renforcer le leadership de Cisco sur le marché de la cybersécurité et favoriser l'adoption de solutions de sécurité basées sur l'IA.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.