Global Antihistamine Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

305.85 Billion

USD

620.71 Billion

2024

2032

USD

305.85 Billion

USD

620.71 Billion

2024

2032

| 2025 –2032 | |

| USD 305.85 Billion | |

| USD 620.71 Billion | |

| % | |

|

Segmentation du marché mondial des antihistaminiques, par type (sur ordonnance et en vente libre), indication (urticaire, allergie, dermatite et autres), forme posologique (comprimés, gélules et autres), voie d'administration (orale, parentérale et autres), utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments antihistaminiques

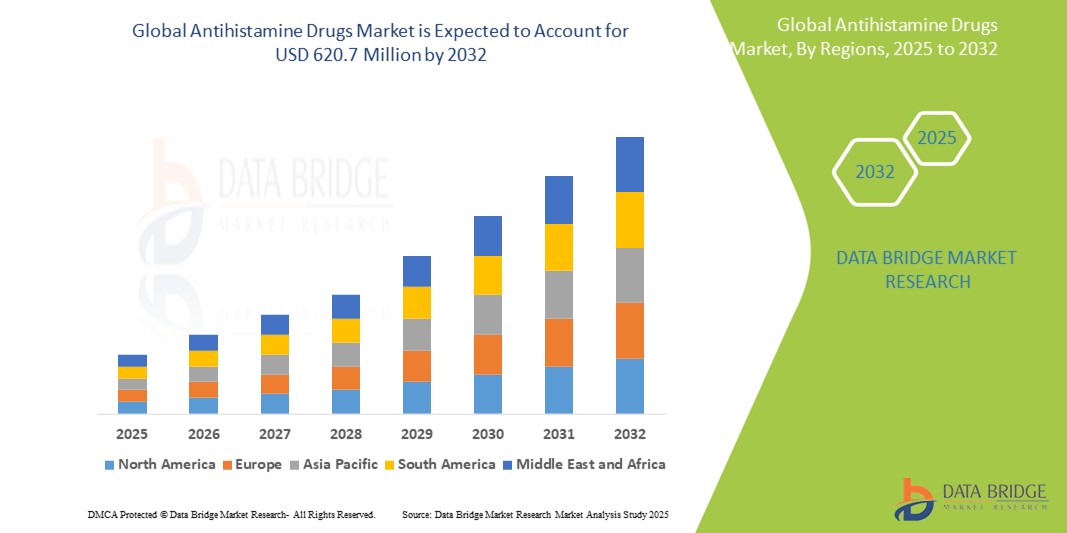

- La taille du marché mondial des médicaments antihistaminiques était évaluée à 305,85 millions USD en 2024 et devrait atteindre 620,71 millions USD d'ici 2032 , à un TCAC de 9,25 % au cours de la période de prévision.

- La croissance du marché est en grande partie due à la prévalence croissante des affections allergiques telles que la rhinite allergique , l'urticaire et la dermatite atopique , associée à des taux de sensibilisation et de diagnostic accrus dans les régions développées et émergentes.

- De plus, la demande croissante d' antihistaminiques en vente libre , les progrès des antihistaminiques de deuxième et troisième générations, moins sédatifs, et le développement des plateformes de pharmacie en ligne font des antihistaminiques une option thérapeutique de premier plan. Ces facteurs convergents accélèrent l'adoption des antihistaminiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des antihistaminiques

- Les médicaments antihistaminiques, utilisés pour bloquer ou réduire les réactions allergiques à médiation histaminique, deviennent des éléments essentiels dans la gestion d'un large éventail de conditions allergiques telles que le rhume des foins, l'urticaire et l'anaphylaxie dans les contextes de soins aigus et chroniques en raison de leur début d'action rapide et de leur large applicabilité thérapeutique.

- La demande croissante d’antihistaminiques est principalement alimentée par la prévalence croissante des troubles allergiques à l’échelle mondiale, les tendances croissantes à l’automédication et la sensibilisation croissante aux solutions de gestion des allergies, en particulier les formulations non sédatives de deuxième génération.

- L'Amérique du Nord a dominé le marché des médicaments antihistaminiques avec la plus grande part de revenus de 39,2 % en 2024, caractérisée par une forte prévalence des allergies, une forte adoption des médicaments en vente libre et la présence de grandes sociétés pharmaceutiques, les États-Unis connaissant une croissance significative en raison des pics d'allergies saisonnières et de l'évolution des consommateurs vers les antihistaminiques sans ordonnance.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des antihistaminiques au cours de la période de prévision en raison de l'accès croissant aux soins de santé, de l'incidence croissante des maladies allergiques et de l'augmentation des investissements pharmaceutiques.

- Le segment oral a dominé le marché des médicaments antihistaminiques avec une part de marché de 61,9 % en 2024, grâce à sa commodité, son soulagement rapide des symptômes et sa large disponibilité dans les canaux de vente sur ordonnance et en vente libre.

Portée du rapport et segmentation du marché des antihistaminiques

|

Attributs |

Informations clés sur le marché des antihistaminiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments antihistaminiques

« Évolution vers des formulations de deuxième génération et non sédatives »

- Une tendance significative et croissante sur le marché mondial des antihistaminiques est la préférence croissante pour les antihistaminiques de deuxième génération, en raison de leur effet sédatif réduit et de leur profil de sécurité amélioré. Ces nouvelles formulations sont de plus en plus plébiscitées par les professionnels de santé et les patients pour la prise en charge des allergies à long terme.

- Par exemple, des médicaments tels que la loratadine (Claritin), la fexofénadine (Allegra) et la cétirizine (Zyrtec) sont largement utilisés en raison de leur pénétration minimale dans le système nerveux central, ce qui entraîne moins d'effets secondaires liés à la somnolence, améliorant ainsi l'observance du traitement par les patients, en particulier dans les environnements quotidiens ou professionnels.

- Les progrès pharmaceutiques stimulent l'innovation continue dans les modes d'administration des antihistaminiques, notamment les comprimés à libération prolongée et les formulations orodispersibles. Des entreprises comme Johnson & Johnson et Sanofi continuent d'investir dans la recherche visant à améliorer la biodisponibilité et le confort des patients.

- La disponibilité en vente libre de nombreux antihistaminiques non sédatifs renforce encore leur accessibilité et favorise les tendances à l'automédication, en particulier dans les régions où l'incidence des allergies est élevée et où la sensibilisation des consommateurs à la santé est croissante.

- De plus, les thérapies combinées associant antihistaminiques, décongestionnants ou corticoïdes gagnent en popularité pour leur efficacité accrue dans le traitement des allergies multi-symptômes. Ces associations innovantes redéfinissent les attentes des consommateurs et incitent les fabricants de médicaments à proposer des solutions plus complètes pour soulager les allergies.

- La tendance vers des antihistaminiques non sédatifs, à action rapide et conviviaux pour les patients remodèle fondamentalement le paysage thérapeutique des allergies, car les systèmes de santé et les consommateurs exigent des options de traitement plus sûres, plus pratiques et plus efficaces.

Dynamique du marché des antihistaminiques

Conducteur

« Prévalence croissante des allergies et pratiques d'automédication »

- La prévalence mondiale croissante des affections allergiques telles que la rhinite, la conjonctivite, l'urticaire et les allergies alimentaires est un facteur majeur de la demande d'antihistaminiques. L'évolution des modes de vie, la pollution urbaine et les prédispositions génétiques contribuent à cette augmentation, suscitant une demande constante de soulagement symptomatique efficace.

- Par exemple, l'Organisation mondiale des allergies estime que plus de 20 à 30 % de la population mondiale souffre désormais de rhinite allergique, ce qui stimule les ventes d'antihistaminiques sur ordonnance et en vente libre dans le monde entier.

- La sensibilisation accrue des patients et la large disponibilité des antihistaminiques en vente libre ont entraîné une augmentation de l'automédication, notamment pour les allergies légères à modérées. Le développement des pharmacies de détail et des plateformes de commerce électronique a encore facilité l'accès à ces médicaments.

- De plus, les progrès réalisés dans les formulations antihistaminiques qui garantissent une action plus rapide et moins d'effets secondaires améliorent l'observance et la satisfaction des patients, encourageant ainsi la croissance continue du marché.

Retenue/Défi

« Effets secondaires et limitations réglementaires de certaines formulations »

- Malgré leur utilisation répandue, les antihistaminiques, en particulier les formulations de première génération, présentent des risques tels que somnolence, vertiges et troubles moteurs, ce qui peut limiter leur utilisation chez les adultes actifs et les personnes âgées. Ces effets indésirables constituent un frein important à une utilisation plus large.

- Par exemple, les antihistaminiques de première génération tels que la diphénhydramine et la chlorphéniramine sont toujours utilisés dans le monde entier, mais sont souvent accompagnés d'avertissements concernant la sédation et l'altération de la vigilance, ce qui limite leur utilisation dans certains groupes démographiques.

- En outre, les organismes de réglementation de régions telles que l'UE et l'Amérique du Nord appliquent des évaluations de sécurité et des restrictions strictes sur certains composés en raison d'événements indésirables potentiels ou d'une mauvaise utilisation.

- De plus, une utilisation inappropriée, comme la surconsommation d'antihistaminiques en vente libre sans avis médical, peut entraîner une résistance aux médicaments ou des symptômes de rebond. Ces préoccupations nécessitent une sensibilisation continue des consommateurs et une surveillance attentive de la part des autorités réglementaires.

- Surmonter ces défis nécessite une surveillance post-commercialisation plus stricte, le développement de formulations plus sûres et des initiatives de santé publique pour guider une utilisation responsable, garantissant ainsi une croissance durable du marché des médicaments antihistaminiques.

Portée du marché des médicaments antihistaminiques

Le marché est segmenté en fonction du type, de l’indication, de la forme posologique, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché des antihistaminiques se divise en deux catégories : les médicaments sur ordonnance et les médicaments en vente libre. En 2024, le segment des médicaments en vente libre a dominé le marché, affichant la plus grande part de chiffre d'affaires, grâce à la disponibilité et à la facilité d'accès aux antihistaminiques pour le traitement des symptômes allergiques courants tels que le rhume des foins et l'urticaire. Les consommateurs privilégient les médicaments en vente libre pour leur praticité, leur rapport coût-efficacité et la tendance croissante à l'automédication. Les principaux médicaments en vente libre, comme la loratadine et la cétirizine, continuent de connaître de fortes ventes dans les pharmacies de détail et en ligne.

Le segment des médicaments sur ordonnance devrait connaître une croissance soutenue entre 2025 et 2032, alimentée par l'augmentation des cas d'allergies chroniques et de réactions allergiques graves nécessitant des traitements plus puissants ou combinés. Les formules sur ordonnance ciblent souvent des pathologies spécifiques et incluent des dosages plus élevés ou des mécanismes à double action non disponibles en vente libre.

- Par indication

En fonction de l'indication, le marché des antihistaminiques est segmenté en urticaire, allergies, dermatites et autres. Le segment des allergies détenait la plus grande part de marché en 2024, en raison de la forte prévalence mondiale de la rhinite allergique saisonnière, des allergies alimentaires et des allergies respiratoires. L'augmentation de la pollution atmosphérique et les changements climatiques contribuent à l'augmentation du nombre de patients.

Le segment de l'urticaire devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation des taux de sensibilisation et de diagnostic, en particulier pour l'urticaire chronique spontanée (UCS), qui nécessite une gestion thérapeutique cohérente par le biais d'antihistaminiques.

- Par forme posologique

En fonction de leur forme galénique, le marché des antihistaminiques est segmenté en comprimés, gélules et autres. Le segment des comprimés a dominé le marché avec la plus forte part de chiffre d'affaires en 2024, grâce à sa praticité, sa rapidité d'action et sa large disponibilité, en vente libre et sur ordonnance.

Le segment des capsules devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par des innovations dans les formulations à libération prolongée qui améliorent le respect du dosage et réduisent la fréquence de prise.

- Par voie d'administration

Selon la voie d'administration, le marché des antihistaminiques est segmenté en médicaments oraux, parentéraux et autres. Le segment oral détenait la part dominante (61,9 %) en 2024 en raison de sa nature non invasive, de sa facilité d'administration et de sa compatibilité avec l'automédication. Les antihistaminiques oraux sont généralement privilégiés pour des affections telles que la rhinite allergique et l'urticaire.

Le segment parentéral devrait enregistrer une croissance au cours de la période de prévision dans les hôpitaux et les services d'urgence où une action rapide est nécessaire en cas de réactions allergiques graves ou d'anaphylaxie.

- Par utilisateur final

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment hospitalier a dominé le marché en 2024 en raison du besoin de soins immédiats et intensifs pour les réactions allergiques aiguës et de la disponibilité des antihistaminiques injectables.

Le segment des soins à domicile devrait connaître une croissance significative au cours de la période de prévision, grâce à une sensibilisation accrue des consommateurs et à l'autogestion des affections allergiques légères à l'aide d'antihistaminiques en vente libre et d'un soutien par télésanté.

- Par canal de distribution

En fonction du canal de distribution, le marché des antihistaminiques est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc. Le segment des pharmacies de détail représentait la plus grande part de marché en 2024, grâce à la facilité d'accès aux médicaments en vente libre et sur ordonnance, notamment en zones urbaines et périurbaines.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par la transformation numérique des soins de santé, la pénétration croissante des smartphones et la commodité des services de livraison à domicile.

Analyse régionale du marché des antihistaminiques

- L'Amérique du Nord a dominé le marché des médicaments antihistaminiques avec la plus grande part de revenus de 39,2 % en 2024, caractérisée par une forte prévalence des allergies, une forte adoption des médicaments en vente libre et la présence de grandes sociétés pharmaceutiques, les États-Unis connaissant une croissance significative en raison des pics d'allergies saisonnières et de l'évolution des consommateurs vers les antihistaminiques sans ordonnance.

- Les consommateurs de la région privilégient les options de traitement rapides et accessibles, ce qui entraîne une forte demande pour les formulations sur ordonnance et en vente libre dans les pharmacies de détail et en ligne.

- Cette position dominante sur le marché est en outre soutenue par des dépenses de santé élevées, une sensibilisation croissante à la gestion des allergies et des réseaux de distribution pharmaceutiques robustes, faisant des antihistaminiques un élément courant des soins contre les allergies pour les affections aiguës et chroniques.

Aperçu du marché américain des antihistaminiques

En 2024, le marché américain des antihistaminiques a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 79,2 %, grâce à la forte incidence des allergies saisonnières, de l'asthme et d'autres affections allergiques. Les consommateurs recherchent de plus en plus un soulagement rapide et accessible grâce aux antihistaminiques en vente libre et sur ordonnance, soutenus par des politiques de remboursement avantageuses et un solide réseau de pharmacies de détail. La large disponibilité des thérapies combinées et des formulations avancées, ainsi que les campagnes proactives de sensibilisation à la gestion des allergies, stimulent la croissance du marché.

Aperçu du marché européen des antihistaminiques

Le marché européen des antihistaminiques devrait connaître une croissance annuelle moyenne (TCAC) stable tout au long de la période de prévision, stimulé par la hausse des allergènes environnementaux et une sensibilisation croissante aux affections allergiques. La réglementation stricte en matière de santé et les normes élevées de soins médicaux favorisent l'adoption de traitements sur ordonnance. De plus, la préférence des consommateurs pour les antihistaminiques non sédatifs de deuxième génération contribue à l'expansion du marché, notamment dans des pays comme l'Allemagne, la France et le Royaume-Uni, où les diagnostics d'allergie et l'observance thérapeutique sont comparativement plus élevés.

Aperçu du marché britannique des antihistaminiques

Le marché britannique des antihistaminiques devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, en raison d'une forte prévalence du rhume des foins et des allergies cutanées. Le renforcement des initiatives de santé publique et l'éducation des consommateurs aux soins personnels contribuent à la croissance des ventes en vente libre. Le développement des pharmacies en ligne, conjugué au soutien solide du NHS pour le traitement des allergies, améliore l'accessibilité, notamment pendant les pics d'activité allergique.

Aperçu du marché allemand des antihistaminiques

Le marché allemand des antihistaminiques devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par les niveaux élevés d'allergènes environnementaux et une surveillance réglementaire rigoureuse. Les consommateurs allemands privilégient les formulations sans somnolence et à action prolongée, et le marché bénéficie d'une prise en charge des allergies par les médecins et d'un système d'assurance bien établi. Les innovations en matière de thérapies à double action et de produits combinés gagnent du terrain, tant dans les hôpitaux que dans la distribution.

Aperçu du marché des antihistaminiques en Asie-Pacifique

Le marché des antihistaminiques en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 23,1 % sur la période 2025-2032, sous l'effet de la pollution croissante, de l'urbanisation et de la sensibilisation croissante aux maladies allergiques dans des pays comme la Chine, l'Inde et le Japon. Le développement des infrastructures de santé et l'accès croissant aux médicaments en vente libre stimulent la demande. La promotion de l'accès universel aux soins de santé par les gouvernements et l'essor des pharmacies en ligne renforcent encore la pénétration du marché régional.

Aperçu du marché japonais des antihistaminiques

Le marché japonais des antihistaminiques connaît une croissance significative, portée par une culture axée sur le diagnostic précoce, les soins préventifs et la demande des consommateurs pour des thérapies innovantes. La forte prévalence du rhume des foins induit par le pollen de cèdre soutient la demande tout au long de l'année. Les consommateurs japonais privilégient les antihistaminiques de deuxième génération, dont les effets secondaires sont minimes, et les plateformes de santé numérique sont de plus en plus utilisées pour gérer les symptômes d'allergie et renouveler facilement les ordonnances.

Aperçu du marché indien des antihistaminiques

En 2024, le marché indien des antihistaminiques représentait la plus grande part de marché en Asie-Pacifique, propulsé par l'augmentation des cas d'allergies respiratoires et cutanées, l'urbanisation rapide et l'expansion du secteur de la vente au détail de produits pharmaceutiques. La forte densité de population et la hausse de la pollution contribuent à la croissance de la demande. La disponibilité croissante d'antihistaminiques en vente libre à des prix abordables, soutenue par les fabricants locaux et les initiatives de santé soutenues par les gouvernements, sont des facteurs clés de l'élargissement de l'accès aux traitements dans les régions urbaines et rurales.

Part de marché des médicaments antihistaminiques

L’industrie des médicaments antihistaminiques est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Novartis AG (Suisse)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Sanofi (France)

- Akorn Operation Company LLC (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- AstraZeneca (Royaume-Uni)

- Johnson & Johnson Services, Inc. (États-Unis)

- Bayer AG (Allemagne)

- Merck & Co., Inc. (États-Unis)

- Prestige Consumer Healthcare Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Bristol-Myers Squibb Company (États-Unis)

- Almirall, SA (Espagne)

- Zenomed Healthcare Private Limited (Inde)

- Cadila Pharmaceuticals (Inde)

Quels sont les développements récents sur le marché mondial des médicaments antihistaminiques ?

- En avril 2025, Morepen Laboratories, fabricant leader d'ingrédients pharmaceutiques actifs (IPA), a reçu l'approbation du Centre d'évaluation des médicaments de l'Administration nationale des produits médicaux (NMPA) chinoise pour son IPA antiallergique, la loratadine. Cette étape réglementaire devrait permettre à Morepen de s'implanter durablement sur le marché chinois et de renforcer sa position de fournisseur mondial majeur de loratadine.

- En avril 2025, la Food and Drug Administration (FDA) des États-Unis a approuvé Dupixent (dupilumab) pour le traitement de l'urticaire chronique spontanée (UCS) chez les adultes et les adolescents âgés de 12 ans et plus qui continuent de présenter des symptômes malgré un traitement par antihistaminiques H1.

- En octobre 2024, Alembic Pharmaceuticals a annoncé avoir reçu l'approbation finale de la Food and Drug Administration (FDA) des États-Unis pour sa demande abrégée d'autorisation de mise sur le marché (ANDA) de la solution ophtalmique d'alcaftadine. Le produit approuvé est considéré comme thérapeutiquement équivalent au médicament de référence (RLD), la solution Lastacaft, développé par AbbVie Inc.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES MÉDICAMENTS ANTIHISTAMINIQUES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER À LA TAILLE DU MARCHÉ MONDIAL DES MÉDICAMENTS ANTIHISTAMINIQUES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES MÉDICAMENTS ANTIHISTAMINIQUES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 FUSIONS ET ACQUISITIONS

10.8 PERSPECTIVES D'AVENIR

11 ÉPIDÉMIOLOGIE

11.1 INCIDENCE DE TOUS PAR SEXE

11.2 TAUX DE TRAITEMENT

11.3 TAUX DE MORTALITÉ

11.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

11.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

12 CONFORMITÉ RÉGLEMENTAIRE

12.1 AUTORITÉS DE RÉGLEMENTATION

12.2 CLASSIFICATIONS RÉGLEMENTAIRES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SOUMISSIONS RÉGLEMENTAIRES

12.4 HARMONISATION INTERNATIONALE

12.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

12.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

13 ANALYSE DU PIPELINE

13.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

13.2 PIPELINE DE THÉRAPIES MÉDICAMENTEUSES

13.3 CANDIDATS DE PHASE III

13.4 CANDIDATS DE LA PHASE II

13.5 CANDIDATS DE LA PHASE I

13.6 AUTRES (PRÉCLINIQUE ET RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES ESSAIS CLINIQUES POUR LES MÉDICAMENTS ANTIHISTAMINIQUES

Nom de l'entreprise Nom du produit

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 2 RÉPARTITION DES PRODUITS ET PROJETS PAR PHASE POUR LE MARCHÉ DES MÉDICAMENTS ANTIHISTAMINIQUES

Nombre de phases des projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Déposé/approuvé aux États-Unis mais pas encore commercialisé XX

Total XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PHASE POUR LE MARCHÉ DES MÉDICAMENTS ANTIHISTAMINIQUES

Domaine thérapeutique Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PHASE POUR LE MARCHÉ DES MÉDICAMENTS ANTIHISTAMINIQUES

Projet de recherche/préclinique technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

FIGURE 1 PRINCIPALES ENTITÉS SELON UN APERÇU DE R&D POUR LE MARCHÉ DES MÉDICAMENTS ANTIHISTAMINIQUES

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

14 CADRE DE REMBOURSEMENT

15 ANALYSE DE LA CARTE DES OPPORTUNITÉS

16 ANALYSE DE LA CHAÎNE DE VALEUR

17 ÉCONOMIE DE LA SANTÉ

17.1 DÉPENSES DE SANTÉ

17.2 DÉPENSES D'INVESTISSEMENT

17.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

17.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

17.5 SOURCES DE FINANCEMENT

17.6 REPÈRES DE L'INDUSTRIE

17,7 % DU PIB DANS LE PIB GLOBAL

17.8 STRUCTURE DU SYSTÈME DE SANTÉ

17.9 POLITIQUES GOUVERNEMENTALES

17.1 DÉVELOPPEMENT ÉCONOMIQUE

18 MARCHÉ MONDIAL DES MÉDICAMENTS ANTIHISTAMINIQUES, PAR TYPE DE THÉRAPIE

(REMARQUE : LA VALEUR MARCHANDE, LE VOLUME MARCHAND ET LE PRIX DE VENTE SERONT FOURNIS POUR TOUS LES SEGMENTS ET SOUS-SEGMENTS)

18.1 APERÇU

18.2 MONOTHÉRAPIE

18.3 THÉRAPIE COMBINÉE

19 MARCHÉ MONDIAL DES MÉDICAMENTS ANTIHISTAMINIQUES, PAR CLASSE DE MÉDICAMENTS

(REMARQUE : LA VALEUR MARCHANDE, LE VOLUME MARCHAND ET LE PRIX DE VENTE SERONT FOURNIS POUR TOUS LES SEGMENTS ET SOUS-SEGMENTS)

19.1 APERÇU

19.2 ANTIHISTAMINIQUE DE PREMIÈRE GÉNÉRATION (SÉDATIF)

19.2.1 BROMPHÉNIRAMINE

19.2.1.1. PAR LA FORCE

19.2.1.1.1. 1MG/1ML

19.2.1.1.2. 2 MG/5ML

19.2.1.1.3. AUTRES

19.2.1.2. PAR TYPE DE MÉDICAMENT

19.2.1.2.1. MARQUE

19.2.1.2.2. GÉNÉRIQUES

19.2.1.3. AUTRES

19.2.2 MALÉATE DE CARBINOXAMINE

19.2.2.1. PAR LA FORCE

19.2.2.1.1. 4 MG

19.2.2.1.2. 10 MG

19.2.2.1.3. AUTRES

19.2.2.2. PAR TYPE DE MÉDICAMENT

19.2.2.2.1. MARQUE

19.2.2.2.2. GÉNÉRIQUES

19.2.2.3. AUTRES

19.2.3 CHLORPHÉNIRAMINE

19.2.3.1. PAR LA FORCE

19.2.3.1.1. 4 MG

19.2.3.1.2. 8 MG

19.2.3.1.3. 10 MG

19.2.3.1.4. AUTRES

19.2.3.2. PAR TYPE DE MÉDICAMENT

19.2.3.2.1. MARQUE

19.2.3.2.2. GÉNÉRIQUES

19.2.3.3. AUTRES

19.2.4 DIPHÉNHYDRAMINE

19.2.4.1. PAR LA FORCE

19.2.4.1.1. 25 MG

19.2.4.1.2. 50 MG

19.2.4.1.3. AUTRES

19.2.4.2. PAR TYPE DE MÉDICAMENT

19.2.4.2.1. MARQUE

19.2.4.2.2. GÉNÉRIQUES

19.2.4.3. AUTRES

19.2.5 HYDROXYZINE

19.2.5.1. PAR FORCE

19.2.5.1.1. 10 MG

19.2.5.1.2. 20 MG

19.2.5.1.3. 50 MG

19.2.5.1.4. AUTRES

19.2.5.2. PAR TYPE DE MÉDICAMENT

19.2.5.2.1. MARQUE

19.2.5.2.2. GÉNÉRIQUES

19.2.5.3. AUTRES

19.2.6 TRIPROLIDINE

19.2.6.1. PAR FORCE

19.2.6.1.1. 0,5 mg/ml

19.2.6.1.2. 0,625 mg/ml

19.2.6.1.3. AUTRES

19.2.6.2. PAR TYPE DE MÉDICAMENT

19.2.6.2.1. MARQUE

19.2.6.2.2. GÉNÉRIQUES

19.2.6.3. AUTRES

19.2.7 Clématite

19.2.7.1. PAR FORCE

19.2.7.1.1. 1,34 MG

19.2.7.1.2. 2,68 MG

19.2.7.1.3. AUTRES

19.2.7.2. PAR TYPE DE MÉDICAMENT

19.2.7.2.1. MARQUE

19.2.7.2.2. GÉNÉRIQUES

19.2.7.3. AUTRES

19.2.8 KÉTOTIFÈNE

19.2.8.1. PAR FORCE

19.2.8.1.1.1MG

19.2.8.1.2. AUTRES

19.2.8.2. PAR TYPE DE MÉDICAMENT

19.2.8.2.1. MARQUE

19.2.8.2.2. GÉNÉRIQUES

19.2.8.3. AUTRES

19.2.9 CHLORHYDRATE DE PROMÉTHAZINE

19.2.9.1. PAR FORCE

19.2.9.1.1. 12,5 MG

19.2.9.1.2. 25MG

19.2.9.1.3. 50MG

19.2.9.1.4. AUTRES

19.2.9.2. PAR TYPE DE MÉDICAMENT

19.2.9.2.1. MARQUE

19.2.9.2.2. GÉNÉRIQUES

19.2.9.3. AUTRES

19.2.10 PROMÉTHAZINE TÉOCLATE

19.2.10.1. PAR LA FORCE

19.2.10.1.1. 1.34MG

19.2.10.1.2. 2,68 MG

19.2.10.1.3. AUTRES

19.2.10.2. PAR TYPE DE MÉDICAMENT

19.2.10.2.1. MARQUE

19.2.10.2.2. GÉNÉRIQUES

19.2.10.3. AUTRES

19.2.11 CYPROHEPTADINE

19.2.11.1. PAR LA FORCE

19.2.11.1.1. 4 MG

19.2.11.1.2. AUTRES

19.2.11.2. PAR TYPE DE MÉDICAMENT

19.2.11.2.1. MARQUE

19.2.11.2.2. GÉNÉRIQUES

19.2.11.3. AUTRES

19.2.12 CINNARIZINE

19.2.12.1. PAR LA FORCE

19.2.12.1.1. 15 MG

19.2.12.1.2. 25 MG

19.2.12.1.3. AUTRES

19.2.12.2. PAR TYPE DE MÉDICAMENT

19.2.12.2.1. MARQUE

19.2.12.2.2. GÉNÉRIQUES

19.2.12.3. AUTRES

19.2.13 ALIMEMAZINE

19.2.13.1. PAR LA FORCE

19.2.13.1.1. 1 MG

19.2.13.1.2. 10 MG

19.2.13.1.3. AUTRES

19.2.13.2. PAR TYPE DE MÉDICAMENT

19.2.13.2.1. MARQUE

19.2.13.2.2. GÉNÉRIQUES

19.2.13.3. AUTRES

19.2.14 AUTRES

19.3 ANTIHISTAMINIQUES DE DEUXIÈME GÉNÉRATION (NON SÉDATANTS)

19.3.1 AZÉLASTE

19.3.1.1. PAR LA FORCE

19.3.1.1.1. SOLUTION À 0,1 %

19.3.1.1.2. SOLUTION À 0,15 %

19.3.1.2. PAR TYPE DE MÉDICAMENT

19.3.1.2.1. MARQUE

19.3.1.2.2. GÉNÉRIQUES

19.3.1.3. AUTRES

19.3.2 OLOPATADINE

19.3.2.1. PAR LA FORCE

19.3.2.1.1. SOLUTION À 0,1 %

19.3.2.1.2. SOLUTION À 0,2 %

19.3.2.2. PAR TYPE DE MÉDICAMENT

19.3.2.2.1. MARQUE

19.3.2.2.2. GÉNÉRIQUES

19.3.2.3. AUTRES

19.3.3 ACRIVASTINE

19.3.3.1. PAR LA FORCE

19.3.3.1.1. 8 MG

19.3.3.1.2. 60 MG

19.3.3.2. PAR TYPE DE MÉDICAMENT

19.3.3.2.1. MARQUE

19.3.3.2.2. GÉNÉRIQUES

19.3.3.3. AUTRES

19.3.4 BILASTINE

19.3.4.1. PAR LA FORCE

19.3.4.1.1. 10 MG

19.3.4.1.2. 20 MG

19.3.4.1.3. AUTRES

19.3.4.2. PAR TYPE DE MÉDICAMENT

19.3.4.2.1. MARQUE

19.3.4.2.2. GÉNÉRIQUES

19.3.4.3. AUTRES

19.3.5 DESLORATADINE

19.3.5.1. PAR FORCE

19.3.5.1.1. 2,5 MG

19.3.5.1.2. 5 MG

19.3.5.1.3. AUTRES

19.3.5.2. PAR TYPE DE MÉDICAMENT

19.3.5.2.1. MARQUE

19.3.5.2.2. GÉNÉRIQUES

19.3.5.3. AUTRES

19.3.6 FEXOFÉNADINE

19.3.6.1. PAR FORCE

19.3.6.1.1. 30 MG

19.3.6.1.2. 60 MG

19.3.6.1.3. 180 MG

19.3.6.1.4. AUTRES

19.3.6.2. PAR TYPE DE MÉDICAMENT

19.3.6.2.1. MARQUE

19.3.6.2.2. GÉNÉRIQUES

19.3.6.3. AUTRES

19.3.7 CÉTIRIZINE

19.3.7.1. PAR FORCE

19.3.7.1.1. 5 MG

19.3.7.1.2. 10 MG

19.3.7.1.3. AUTRES

19.3.7.2. PAR TYPE DE MÉDICAMENT

19.3.7.2.1. MARQUE

19.3.7.2.2. GÉNÉRIQUES

19.3.7.3. AUTRES

19.3.8 LÉVOCÉTIRIZINE

19.3.8.1. PAR LA FORCE

19.3.8.1.1. 5 MG

19.3.8.1.2. 2,5 MG

19.3.8.1.3. AUTRES

19.3.8.2. PAR TYPE DE MÉDICAMENT

19.3.8.2.1. MARQUE

19.3.8.2.2. GÉNÉRIQUES

19.3.8.3. AUTRES

19.3.9 LORATADINE

19.3.9.1. PAR FORCE

19.3.9.1.1. 5 MG

19.3.9.1.2. 10 MG

19.3.9.1.3. AUTRES

19.3.9.2. PAR TYPE DE MÉDICAMENT

19.3.9.2.1. MARQUE

19.3.9.2.2. GÉNÉRIQUES

19.3.9.3. AUTRES

19.3.10 MIZOLASTINE

19.3.10.1. PAR LA FORCE

19.3.10.1.1. 10 MG

19.3.10.1.2. AUTRES

19.3.10.2. PAR TYPE DE MÉDICAMENT

19.3.10.2.1. MARQUE

19.3.10.2.2. GÉNÉRIQUES

19.3.10.3. AUTRES

19.3.11 RUPATADINE

19.3.11.1. PAR LA FORCE

19.3.11.1.1. 10 MG

19.3.11.1.2. AUTRES

19.3.11.2. PAR TYPE DE MÉDICAMENT

19.3.11.2.1. MARQUE

19.3.11.2.2. GÉNÉRIQUES

19.3.11.3. AUTRES

19.3.12 AUTRES

19.4 AUTRE

20 MARCHÉS MONDIAUX DES MÉDICAMENTS ANTIHISTAMINIQUES, PAR VOIE D'ADMINISTRATION

20.1 APERÇU

20.2 ORALE

20.2.1 CAPSULES

20.2.2 COMPRIMÉS

20.2.3 AUTRES

20.3 PARENTÉRALE

20.3.1 INTRAVEINEUSE

20.3.2 SOUS-CUTANÉ

20.3.3 AUTRES

20.4 INTRANASALE

20.5 INTRAOCULAIRE

20.6 AUTRES

21 MARCHÉ MONDIAL DES MÉDICAMENTS ANTIHISTAMINIQUES, PAR TYPE DE MÉDICAMENT

21.1 APERÇU

21.2 MARQUE

21.2.1 ZYRTEC D

21.2.2 XYZAL

21.2.3 CLARINEX

21.2.4 AUTRES

21.3 GÉNÉRIQUES

22 MARCHÉ MONDIAL DES MÉDICAMENTS ANTIHISTAMINIQUES, PAR MODE DE PRESCRIPTION

22.1 APERÇU

22.2 SUR ORDONNANCE

22.2.1 ASTELIN

22.2.2 ARBINOXA

22.2.3 AUTRES

22.3 VENTE DE GRÉ À GRÉ (OTC)

23 MARCHÉ MONDIAL DES MÉDICAMENTS ANTIHISTAMINIQUES, PAR TYPE DE POPULATION

23.1 APERÇU

23,2 MOINS DE 6 ANS

23.3 6-15 ANS

23,4 PLUS DE 15 ANS

24 MARCHÉS MONDIAUX DES MÉDICAMENTS ANTIHISTAMINIQUES, PAR SEXE

24.1 APERÇU

24,2 HOMMES

24.2.1 MOINS DE 6 ANS

24.2.2 6-15 ANS

24.2.3 PLUS DE 15 ANS

24,3 FEMME

24.3.1 MOINS DE 6 ANS

24.3.2 6-15 ANS

24.3.3 PLUS DE 15 ANS

25 MARCHÉS MONDIAUX DES MÉDICAMENTS ANTIHISTAMINIQUES, PAR INDICATION

25.1 APERÇU

25.2 URTICARIE

25.3 ALLERGIE

25.3.1 RHINITE ALLERGIQUE

25.3.2 CONJONCTIVITE ALLERGIQUE

25.3.3 RÉACTION DERMATOLOGIQUE ALLERGIQUE

25.3.4 AUTRES

25.4 DERMATITE

25,5 SINUSITE

25.6 ULCÈRE PEPTIQUE

25.7 SYNDROME DE ZOLLINGER-ELLISON

25,8 AUTRE

26 MARCHÉ MONDIAL DES MÉDICAMENTS ANTIHISTAMINIQUES, PAR UTILISATEUR FINAL

26.1 APERÇU

26.2 HÔPITAUX

26.2.1 PUBLIC

26.2.2 PRIVÉ

26.3 CLINIQUES SPÉCIALISÉES

26.4 SOINS DE SANTÉ À DOMICILE

26.5 INSTITUT UNIVERSITAIRE ET DE RECHERCHE

26.6 AUTRES

27 MARCHÉ MONDIAL DES MÉDICAMENTS ANTIHISTAMINIQUES, PAR CANAL DE DISTRIBUTION

27.1 APERÇU

27.2 APPEL D'OFFRES DIRECT

27.3 VENTES AU DÉTAIL

27.3.1 PHARMACIE EN LIGNE

27.3.2 PHARMACIE HORS LIGNE

27.4 AUTRES

28 MARCHÉ MONDIAL DES MÉDICAMENTS ANTIHISTAMINIQUES, PAYSAGE DES ENTREPRISES

28.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

28.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

28.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

28.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

28.5 FUSIONS ET ACQUISITIONS

28.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

28.7 EXTENSION

28.8 MODIFICATIONS RÉGLEMENTAIRES

28.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

29 MARCHÉ MONDIAL DES MÉDICAMENTS ANTIHISTAMINIQUES, PAR RÉGION

MARCHÉ MONDIAL DES MÉDICAMENTS ANTIHISTAMINIQUES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

29.1 AMÉRIQUE DU NORD

29.1.1 États-Unis

29.1.2 CANADA

29.1.3 MEXIQUE

29.2 EUROPE

29.2.1 ALLEMAGNE

29.2.2 Royaume-Uni

29.2.3 ITALIE

29.2.4 FRANCE

29.2.5 ESPAGNE

29.2.6 RUSSIE

29.2.7 SUISSE

29.2.8 TURQUIE

29.2.9 BELGIQUE

29.2.10 PAYS-BAS

29.2.11 DANEMARK

29.2.12 SUÈDE

29.2.13 POLOGNE

29.2.14 NORVÈGE

29.2.15 FINLAND

29.2.16 RESTE DE L'EUROPE

29.3 ASIE-PACIFIQUE

29.3.1 JAPON

29.3.2 CHINE

29.3.3 CORÉE DU SUD

29.3.4 INDE

29.3.5 SINGAPOUR

29.3.6 THAÏLANDE

29.3.7 INDONÉSIE

29.3.8 MALAISIE

29.3.9 PHILIPPINES

29.3.10 AUSTRALIE

29.3.11 NOUVELLE-ZÉLANDE

29.3.12 VIETNAM

29.3.13 TAÏWAN

29.3.14 RESTE DE L'ASIE-PACIFIQUE

29,4 AMÉRIQUE DU SUD

29.4.1 BRÉSIL

29.4.2 ARGENTINE

29.4.3 RESTE DE L'AMÉRIQUE DU SUD

29,5 MOYEN-ORIENT ET AFRIQUE

29.5.1 AFRIQUE DU SUD

29.5.2 ÉGYPTE

29.5.3 BAHREÏN

29.5.4 ÉMIRATS ARABES UNIS

29.5.5 KOWEÏT

29.5.6 OMAN

29.5.7 QATAR

29.5.8 ARABIE SAOUDITE

29.5.9 RESTE DE LA MEA

29.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

30 MARCHÉS MONDIAUX DES MÉDICAMENTS ANTIHISTAMINIQUES, ANALYSE SWOT ET DBMR

31 MARCHÉ MONDIAL DES MÉDICAMENTS ANTIHISTAMINIQUES, PROFIL DE L'ENTREPRISE

31.1 VITARIS INC.

31.1.1 PRÉSENTATION DE L'ENTREPRISE

31.1.2 ANALYSE DES REVENUS

31.1.3 PRÉSENCE GÉOGRAPHIQUE

31.1.4 PORTEFEUILLE DE PRODUITS

31.1.5 ÉVOLUTIONS RÉCENTES

31.2 JOHNSON & JOHNSON SERVICES, INC.

31.2.1 PRÉSENTATION DE L'ENTREPRISE

31.2.2 ANALYSE DES REVENUS

31.2.3 PRÉSENCE GÉOGRAPHIQUE

31.2.4 PORTEFEUILLE DE PRODUITS

31.2.5 ÉVOLUTIONS RÉCENTES

31.3 ACTAVIS ELIZABETH LLC

31.3.1 PRÉSENTATION DE L'ENTREPRISE

31.3.2 ANALYSE DES REVENUS

31.3.3 PRÉSENCE GÉOGRAPHIQUE

31.3.4 PORTEFEUILLE DE PRODUITS

31.3.5 ÉVOLUTIONS RÉCENTES

31.4 APOTEX INC.

31.4.1 PRÉSENTATION DE L'ENTREPRISE

31.4.2 ANALYSE DES REVENUS

31.4.3 PRÉSENCE GÉOGRAPHIQUE

31.4.4 PORTEFEUILLE DE PRODUITS

31.4.5 ÉVOLUTIONS RÉCENTES

31,5 LABORATOIRES PHARMACEUTIQUES CARACO, LTÉE (INDUSTRIES PHARMACEUTIQUES SUN LTÉE)

31.5.1 PRÉSENTATION DE L'ENTREPRISE

31.5.2 ANALYSE DES REVENUS

31.5.3 PRÉSENCE GÉOGRAPHIQUE

31.5.4 PORTEFEUILLE DE PRODUITS

31.5.5 ÉVOLUTIONS RÉCENTES

31.6 LABORATOIRES DR. REDDY'S LTÉE.

31.6.1 PRÉSENTATION DE L'ENTREPRISE

31.6.2 ANALYSE DES REVENUS

31.6.3 PRÉSENCE GÉOGRAPHIQUE

31.6.4 PORTEFEUILLE DE PRODUITS

31.6.5 ÉVOLUTIONS RÉCENTES

31,7 PERRIGO COMPANY PLC

31.7.1 PRÉSENTATION DE L'ENTREPRISE

31.7.2 ANALYSE DES REVENUS

31.7.3 PRÉSENCE GÉOGRAPHIQUE

31.7.4 PORTEFEUILLE DE PRODUITS

31.7.5 ÉVOLUTIONS RÉCENTES

31,8 SANDOZ AG (NOVARTIS AG)

31.8.1 PRÉSENTATION DE L'ENTREPRISE

31.8.2 ANALYSE DES REVENUS

31.8.3 PRÉSENCE GÉOGRAPHIQUE

31.8.4 PORTEFEUILLE DE PRODUITS

31.8.5 ÉVOLUTIONS RÉCENTES

31,9 WOCKHARDT États-Unis

31.9.1 PRÉSENTATION DE L'ENTREPRISE

31.9.2 ANALYSE DES REVENUS

31.9.3 PRÉSENCE GÉOGRAPHIQUE

31.9.4 PORTEFEUILLE DE PRODUITS

31.9.5 ÉVOLUTIONS RÉCENTES

31.1 PFIZER INC.

31.10.1 PRÉSENTATION DE L'ENTREPRISE

31.10.2 ANALYSE DES REVENUS

31.10.3 PRÉSENCE GÉOGRAPHIQUE

31.10.4 PORTEFEUILLE DE PRODUITS

31.10.5 ÉVOLUTIONS RÉCENTES

31.11 TRINITY PHARMA (PTY) LTD.

31.11.1 PRÉSENTATION DE L'ENTREPRISE

31.11.2 ANALYSE DES REVENUS

31.11.3 PRÉSENCE GÉOGRAPHIQUE

31.11.4 PORTEFEUILLE DE PRODUITS

31.11.5 ÉVOLUTIONS RÉCENTES

31.12 AVET PHARMACEUTICALS INC

31.12.1 PRÉSENTATION DE L'ENTREPRISE

31.12.2 ANALYSE DES REVENUS

31.12.3 PRÉSENCE GÉOGRAPHIQUE

31.12.4 PORTEFEUILLE DE PRODUITS

31.12.5 ÉVOLUTIONS RÉCENTES

31.13 TEVA PHARMACEUTICALS USA, INC.

31.13.1 PRÉSENTATION DE L'ENTREPRISE

31.13.2 ANALYSE DES REVENUS

31.13.3 PRÉSENCE GÉOGRAPHIQUE

31.13.4 PORTEFEUILLE DE PRODUITS

31.13.5 ÉVOLUTIONS RÉCENTES

31.14 CIPLA

31.14.1 PRÉSENTATION DE L'ENTREPRISE

31.14.2 ANALYSE DES REVENUS

31.14.3 PRÉSENCE GÉOGRAPHIQUE

31.14.4 PORTEFEUILLE DE PRODUITS

31.14.5 ÉVOLUTIONS RÉCENTES

31.15 TAJ PHARMA GROUP

31.15.1 PRÉSENTATION DE L'ENTREPRISE

31.15.2 ANALYSE DES REVENUS

31.15.3 PRÉSENCE GÉOGRAPHIQUE

31.15.4 PORTEFEUILLE DE PRODUITS

31.15.5 ÉVOLUTIONS RÉCENTES

31.16 UCB SA

31.16.1 PRÉSENTATION DE L'ENTREPRISE

31.16.2 ANALYSE DES REVENUS

31.16.3 PRÉSENCE GÉOGRAPHIQUE

31.16.4 PORTEFEUILLE DE PRODUITS

31.17 CAMBER PHARMACEUTICALS, INC

31.17.1 PRÉSENTATION DE L'ENTREPRISE

31.17.2 ANALYSE DES REVENUS

31.17.3 PRÉSENCE GÉOGRAPHIQUE

31.17.4 PORTEFEUILLE DE PRODUITS

31.18 GLENMARK PHARMACEUTICALS INC., ÉTATS-UNIS

31.18.1 PRÉSENTATION DE L'ENTREPRISE

31.18.2 ANALYSE DES REVENUS

31.18.3 PRÉSENCE GÉOGRAPHIQUE

31.18.4 PORTEFEUILLE DE PRODUITS

31.19 WELLONA PHARMA

31.19.1 PRÉSENTATION DE L'ENTREPRISE

31.19.2 ANALYSE DES REVENUS

31.19.3 PRÉSENCE GÉOGRAPHIQUE

31.19.4 PORTEFEUILLE DE PRODUITS

31.2 ADVACARE PHARMA

31.20.1 PRÉSENTATION DE L'ENTREPRISE

31.20.2 ANALYSE DES REVENUS

31.20.3 PRÉSENCE GÉOGRAPHIQUE

31.20.4 PORTEFEUILLE DE PRODUITS

31.21 ERIS LIFESCIENCES

31.21.1 PRÉSENTATION DE L'ENTREPRISE

31.21.2 ANALYSE DES REVENUS

31.21.3 PRÉSENCE GÉOGRAPHIQUE

31.21.4 PORTEFEUILLE DE PRODUITS

31.21.5 ÉVOLUTIONS RÉCENTES

31.22 SANOFI

31.22.1 PRÉSENTATION DE L'ENTREPRISE

31.22.2 ANALYSE DES REVENUS

31.22.3 PRÉSENCE GÉOGRAPHIQUE

31.22.4 PORTEFEUILLE DE PRODUITS

31.22.5 ÉVOLUTIONS RÉCENTES

31.23 ADEN HEALTHCARE

31.23.1 PRÉSENTATION DE L'ENTREPRISE

31.23.2 ANALYSE DES REVENUS

31.23.3 PRÉSENCE GÉOGRAPHIQUE

31.23.4 PORTEFEUILLE DE PRODUITS

31.23.5 ÉVOLUTIONS RÉCENTES

31.24 GROUPE DE SOCIÉTÉS ORGANON

31.24.1 PRÉSENTATION DE L'ENTREPRISE

31.24.2 ANALYSE DES REVENUS

31.24.3 PRÉSENCE GÉOGRAPHIQUE

31.24.4 PORTEFEUILLE DE PRODUITS

31.24.5 ÉVOLUTIONS RÉCENTES

31,25 MERCK & CO., INC.

31.25.1 PRÉSENTATION DE L'ENTREPRISE

31.25.2 ANALYSE DES REVENUS

31.25.3 PRÉSENCE GÉOGRAPHIQUE

31.25.4 PORTEFEUILLE DE PRODUITS

31.25.5 ÉVOLUTIONS RÉCENTES

31.26 LUPIN PHARMACEUTICALS, INC.

31.26.1 PRÉSENTATION DE L'ENTREPRISE

31.26.2 ANALYSE DES REVENUS

31.26.3 PRÉSENCE GÉOGRAPHIQUE

31.26.4 PORTEFEUILLE DE PRODUITS

31.26.5 ÉVOLUTIONS RÉCENTES

31.27 ORBION PHARMACEUTICALS PRIVATE LTD

31.27.1 PRÉSENTATION DE L'ENTREPRISE

31.27.2 ANALYSE DES REVENUS

31.27.3 PRÉSENCE GÉOGRAPHIQUE

31.27.4 PORTEFEUILLE DE PRODUITS

31.27.5 ÉVOLUTIONS RÉCENTES

31.28 SCIEGEN PHARMACEUTICALS INC

31.28.1 PRÉSENTATION DE L'ENTREPRISE

31.28.2 ANALYSE DES REVENUS

31.28.3 PRÉSENCE GÉOGRAPHIQUE

31.28.4 PORTEFEUILLE DE PRODUITS

31.28.5 ÉVOLUTIONS RÉCENTES

31.29 STRIDES PHARMA GLOBAL PTE LTD

31.29.1 PRÉSENTATION DE L'ENTREPRISE

31.29.2 ANALYSE DES REVENUS

31.29.3 PRÉSENCE GÉOGRAPHIQUE

31.29.4 PORTEFEUILLE DE PRODUITS

31.29.5 ÉVOLUTIONS RÉCENTES

31.3 SYNTHON BV

31.30.1 PRÉSENTATION DE L'ENTREPRISE

31.30.2 ANALYSE DES RECETTES

31.30.3 PRÉSENCE GÉOGRAPHIQUE

31.30.4 PORTEFEUILLE DE PRODUITS

31.30.5 ÉVOLUTIONS RÉCENTES

32 RAPPORTS

33 CONCLUSION

34 QUESTIONNAIRE

35 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.