Global Antimicrobial Coatings Medical Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

7.04 Billion

USD

18.32 Billion

2024

2032

USD

7.04 Billion

USD

18.32 Billion

2024

2032

| 2025 –2032 | |

| USD 7.04 Billion | |

| USD 18.32 Billion | |

| % | |

|

Revêtement antimicrobien mondial pour la segmentation du marché des matériels médicaux, par type de produit ( Revêtement antimicrobien en argent, Revêtement antimicrobien en cuivre, etc.), Revêtement (Argent,Chitosan, Dioxyde de titane, aluminium, cuivre, zinc, gallium, etc.), type (Escherichia Coli, Pseudomonas, Listeria, autres), additifs (additifs antimicrobiens à l'ion d'argent, additifs antimicrobiens organiques, additifs antimicrobiens au cuivre et additifs antimicrobiens au zinc), matériel (matériaux de graphène, nanoparticules d'argent, hydrogel polycationique, brosses à polymères, dendrimères, etc.), type de résine (époxy, acrylique, polyuréthane, polyester, etc.), forme (liquide, poudre et aérosol), application (instruments chirurgicaux, dispositifs implantables, fils de guidage, mandrins et moules, cathéters, etc.) - tendances et prévisions de l'industrie jusqu'en 2032

Quelle est la taille du marché des dispositifs médicaux et le taux de croissance du revêtement antimicrobien mondial?

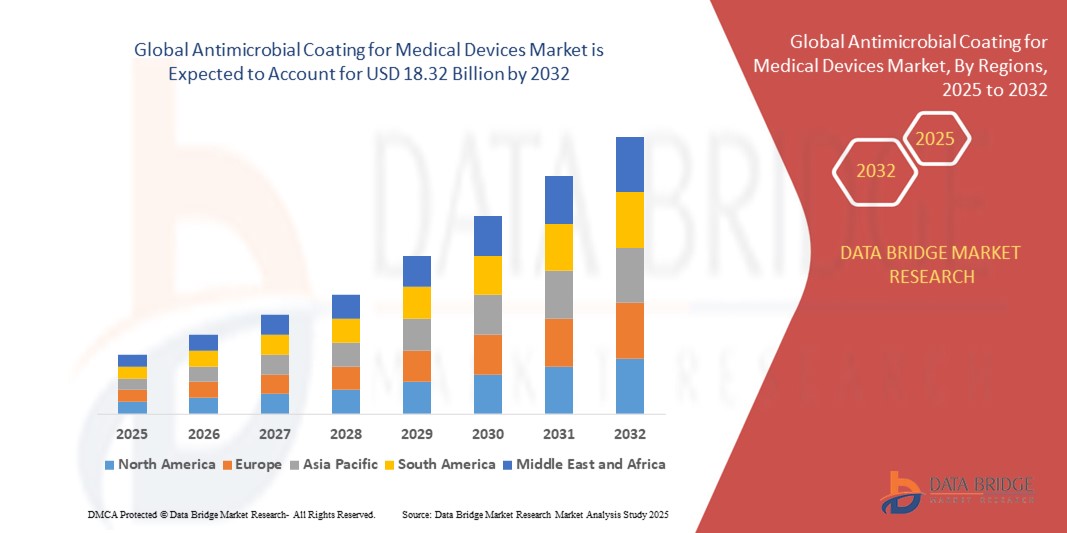

- La taille du marché mondial du revêtement antimicrobien pour les matériels médicaux a été évaluée à7,04 milliards de dollars en 2024et devrait atteindre18,32 milliards de dollars en 2032, à unTCAC de 12,70%pendant la période de prévision

- Les revêtements antimicrobiens sont des revêtements résistants aux microbes qui comprennent des agents antimicrobiens empêchant les impuretés microbiennes. Ils sont largement utilisés dans le secteur de la construction, de l'alimentation et des soins de santé. Ils sont appliqués aux portes, panneaux de verre, murs, portes, tentes CVC, comptoirs, etc.

- Les revêtements antimicrobiens sont des revêtements résistants aux microbes qui comprennent des agents antimicrobiens empêchant les impuretés microbiennes. Ils sont largement utilisés dans le secteur de la construction, de l'alimentation et des soins de santé. Ils sont appliqués aux portes, panneaux de verre, murs, portes, tentes CVC, comptoirs, etc.

Quels sont les principaux avantages du revêtement antimicrobien pour le marché des matériels médicaux?

- La demande croissante de surfaces antimicrobiennes en raison du nombre croissant de maladies et de la demande croissante de produits de qualité de l'air intérieur tels que le CVC sont quelques-uns des principaux facteurs moteurs de la croissance du marché. Dans la société moderne, le problème majeur auquel les gens sont confrontés est le nombre croissant de maladies causées par la présence de micro-organismes.

- L'Asie-Pacifique a dominé le marché de l'enrobage antimicrobien pour les matériels médicaux avec la plus grande part de revenus de 41,2% en 2024, en raison de la prévalence croissante des infections associées aux soins de santé, des progrès rapides dans l'infrastructure des soins de santé et des initiatives gouvernementales vigoureuses visant à améliorer les normes de sécurité des patients

- On prévoit que l'Amérique du Nord connaîtra la croissance la plus rapide du TCAC de 11,36 % entre 2025 et 2032, grâce à des règlements rigoureux en matière de lutte contre les infections, à l'augmentation des interventions chirurgicales et à la forte demande de solutions antimicrobiennes de pointe.

- Le segment des revêtements antimicrobiens argentés a dominé le marché avec la plus grande part de 48,6% en 2024, en raison de son efficacité avérée dans le contrôle de la croissance microbienne et de la forte biocompatibilité avec les dispositifs médicaux tels que les cathéters, les instruments chirurgicaux et les implants

Portée du rapport et revêtement antimicrobien pour la segmentation du marché des matériels médicaux

| Attributs | Revêtement antimicrobien pour dispositifs médicaux Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché du revêtement antimicrobien pour les matériels médicaux?

Adoption croissante deNanotechnologie- Revêtements antimicrobiens activés

- L'utilisation croissante des nanotechnologies, en particulier des nanoparticules d'argent, des nanostructures de cuivre et des nanomatériaux à base de zinc, qui assurent une protection antimicrobienne très efficace et durable, constitue une tendance majeure sur le marché mondial du revêtement antimicrobien pour les dispositifs médicaux.

- Ces revêtements inhibent l'adhérence bactérienne et la formation de biofilms, un problème clé dans les appareils tels que les cathéters, les implants et les outils chirurgicaux, améliorant ainsi la sécurité des patients et réduisant les taux d'infection

- Par exemple, DSM Biomedical a mis l'accent sur les technologies nanosilver pour les revêtements médicaux antimicrobiens, assurant la biocompatibilité et la durabilité dans l'utilisation clinique

- Les revêtements compatibles avec la nanotechnologie améliorent également la durée de vie des appareils en résistant à la dégradation microbienne tout en réduisant le besoin d'antibiotiques, en s'aligneant sur les efforts mondiaux de lutte contre la résistance antimicrobienne (RAM)

- De plus, les autorités de réglementation encouragent de plus en plus l'utilisation de matériel antimicrobien de pointe pour améliorer les résultats de la lutte contre les infections hospitalières

- Cette tendance remodele fondamentalement les pipelines d'innovation dans l'industrie des dispositifs médicaux, car les entreprises privilégient les solutions antimicrobiennes nanobasées pour répondre aux normes croissantes de sécurité des soins de santé.

Quels sont les principaux moteurs du revêtement antimicrobien pour le marché des matériels médicaux?

- La prévalence croissante des infections acquises en milieu hospitalier et les préoccupations croissantes au sujet de la sécurité des patients entraînent une forte demande de revêtements antimicrobiens sur les dispositifs médicaux.

- Par exemple, en juillet 2023, BioCote Limited s'est associée à Eco Finish pour fournir des revêtements de surface antimicrobiens dans des piscines commerciales, mettant en évidence des applications interindustrielles pouvant se traduire par des environnements médicaux

- L'adoption croissante de chirurgies peu invasives (MIS) et de dispositifs implantables, qui nécessitent des revêtements biocompatibles pour empêcher la colonisation microbienne, alimente la croissance du marché

- Les initiatives gouvernementales et les cadres réglementaires, tels que la FDA des États-Unis et les lignes directrices européennes sur les MDR, encouragent l'intégration des revêtements antimicrobiens dans les dispositifs médicaux pour améliorer la lutte contre les infections.

- L'augmentation des dépenses de santé et des innovations technologiques dans les infrastructures de soins de santé en Amérique du Nord, en Europe et en Asie-Pacifique accélère encore l'adoption

- Dans l'ensemble, la nécessité de réduire les risques d'infection, d'étendre la longévité des dispositifs et de respecter des normes médicales plus strictes est un puissant moteur de croissance pour le marché

Quel est le facteur qui conteste la croissance du revêtement antimicrobien pour le marché des matériels médicaux?

- L'un des principaux défis de ce marché est la réglementation et la sécurité liées à la toxicité et à la biocompatibilité à long terme des agents antimicrobiens, en particulier des nanoparticules comme le nanosilver et le cuivre.

- Par exemple, des organismes de réglementation tels que l'Agence européenne des produits chimiques (ECHA) ont durci les restrictions à l'utilisation de l'argent en raison de préoccupations concernant la cytotoxicité, ce qui a accru les obstacles à l'adoption à grande échelle.

- Le coût élevé des revêtements antimicrobiens perfectionnés par rapport aux matériaux d'instruments conventionnels limite également l'adoption, en particulier dans les régions en développement où les budgets des soins de santé sont limités.

- De plus, la résistance aux antimicrobiens (MRA) pose un défi, car l'utilisation excessive ou inappropriée de certains agents antimicrobiens peut accélérer la résistance bactérienne, réduisant ainsi l'efficacité du revêtement

- Les fabricants font également face à des processus d'approbation complexes, exigeant une validation clinique approfondie pour prouver l'innocuité et l'efficacité, ce qui ralentit la commercialisation des produits.

- Surmonter ces obstacles par des innovations rentables, des formulations nanomatériaux plus sûres et des voies d'approbation simplifiées seront essentiels pour la croissance à long terme du marché

Comment le revêtement antimicrobien pour le marché des matériels médicaux est-il segmenté?

Le marché est segmenté en fonction du type de produit, du revêtement, du type, des additifs, du matériau, du type de résine, de la forme et de l'application.

- Par type de produit

Selon le type de produit, le revêtement antimicrobien pour le marché des instruments médicaux est segmenté en revêtement antimicrobien argent, en revêtement antimicrobien cuivre et autres. L'argentrevêtement antimicrobienLe segment a dominé le marché avec la plus grande part de 48,6% en 2024, en raison de son efficacité avérée dans le contrôle de la croissance microbienne et de la forte biocompatibilité avec les dispositifs médicaux tels que les cathéters, les instruments chirurgicaux et les implants. Les revêtements argentés offrent une protection de longue durée, ce qui en fait le matériau le plus utilisé pour la prévention des infections en milieu clinique.

On s'attend à ce que le segment de l'enrobage antimicrobien du cuivre augmente au plus vite de 20,2% entre 2025 et 2032, car le cuivre démontre une forte activité antimicrobienne contre un large éventail d'agents pathogènes tout en étant rentable. En outre, l'adoption croissante de revêtements en cuivre dans les régions en développement, conjuguée à leur efficacité dans les surfaces à contact élevé, devrait accélérer leur demande. La catégorie « Autres », y compris les revêtements hybrides, continue d'attirer l'attention sur les applications médicales de niche.

- Par revêtement

Sur la base du revêtement, le marché est segmenté en Silver, Chitosan,Dioxyde de titane, Aluminium, cuivre, zinc, gallium et autres. Le segment du revêtement d'argent a dominé le marché avec la plus grande part de chiffre d'affaires de 42,3 % en 2024, attribuable à son efficacité établie dans l'inhibition de la croissance microbienne et l'adoption à grande échelle de dispositifs chirurgicaux et implantables. Les revêtements en argent sont préférés en raison de leur capacité à libérer continuellement des ions antimicrobiens, assurant une résistance à l'infection à long terme.

Cependant, le segment du revêtement chitosan devrait enregistrer le TCAC le plus rapide de 19,8 % entre 2025 et 2032, en raison de son origine naturelle, de sa biodégradabilité et de son excellent rendement antimicrobien. La compatibilité de Chitosan avec divers polymères le rend très adapté pour des applications médicales durables et respectueuses de l'environnement. D'autres segments comme le dioxyde de titane et le zinc gagnent également en traction, particulièrement dans les implants orthopédiques et les couches de protection de surface, appuyés par la R-D en cours. On s'attend à ce que ce paysage diversifié favorise l'innovation et élargisse l'adoption dans l'ensemble des appareils médicaux spécialisés.

- Par type

Selon le type, le revêtement antimicrobien pour le marché des instruments médicaux est segmenté en Escherichia Coli, Pseudomonas, Listeria, et autres. Le segment d'Escherichia Coli (E. coli) détenait la plus grande part de revenus en 2024 (39,5 %), car les infections causées par E. coli demeurent l'une des plus courantes dans les établissements de soins de santé, en particulier dans les cathéters urinaires et les interventions chirurgicales. L'accent mis de plus en plus sur la réduction des infections acquises en milieu hospitalier a stimulé la demande de revêtements antimicrobiens spécialement conçus pour cibler E. coli.

Entre-temps, le segment de Pseudomonas devrait connaître le TCAC le plus rapide de 18,7% en 2025-2032, alimenté par sa forte résistance aux antibiotiques et sa prévalence chez les patients souffrant de blessures chroniques et de problèmes respiratoires. Les revêtements qui combattent la colonisation des pseudomonas sont de plus en plus intégrés dans les dispositifs de soins implantables et critiques. La catégorie « Autres », y compris les revêtements résistants aux staphylocoques et aux MRSA, continue de croître régulièrement en raison de l'augmentation des organismes résistants aux multiples médicaments dans les milieux de santé.

- Par additifs

Sur la base d'additifs, le marché est segmenté en additifs antimicrobiens d'ions argentés, additifs antimicrobiens organiques, additifs antimicrobiens de cuivre et additifs antimicrobiens de zinc. Le segment des additifs antimicrobiens Silver Ion a dominé le marché avec la plus grande part de 46,7 % en 2024, en raison de l'utilisation généralisée d'ions argent dans les revêtements d'instruments chirurgicaux, de cathéters et d'implants orthopédiques. Les ions argentés sont connus pour leurs propriétés antimicrobiennes à large spectre et leur libération contrôlée d'ions, ce qui assure une protection uniforme.

Cependant, le segment des additifs antimicrobiens organiques devrait croître au plus vite de 21,3 % entre 2025 et 2032, car il est biocompatible, écologique et adapté aux dispositifs à base de polymères. La demande croissante de solutions de remplacement durables et non toxiques dans le domaine des soins de santé alimente l'adoption. Les additifs à base de cuivre et de zinc affichent également une croissance prometteuse, en particulier dans les appareils à faible coût, car ils offrent une résistance antimicrobienne efficace tout en étant économiques pour les applications à grande échelle.

- Par matière

Sur la base du matériel, le revêtement antimicrobien pour le marché des instruments médicaux est segmenté en matériaux de graphine, nanoparticules d'argent, hydrogel polycationique, pinceaux de polymères, dendrimères et autres. Le segment des nanoparticules d'argent a obtenu la plus grande part de marché de 44,1 % en 2024, appuyée par sa sécurité clinique éprouvée, une forte performance antimicrobienne et la capacité de prévenir la formation de biofilms. Les nanoparticules d'argent sont particulièrement populaires dans les revêtements pour les dispositifs implantables et les outils chirurgicaux en raison de leur mécanisme de libération durable.

Le segment des matériaux du graphène devrait connaître le TCAC le plus rapide de 22,5% entre 2025 et 2032, en raison de ses propriétés antimicrobiennes et mécaniques exceptionnelles. Les revêtements à base de graphine offrent une durabilité et une conductivité accrues, ce qui les rend idéales pour les dispositifs médicaux de nouvelle génération. Entre-temps, les revêtements à base d'hydrogel et de polymères s'intéressent également à leur capacité de conservation et à leur biocompatibilité. Dans l'ensemble, les progrès dans le domaine des nanomatériaux stimulent l'innovation dans les revêtements médicaux afin de traiter plus efficacement les risques d'infection.

- Par type de résine

Sur la base du type de résine, le marché est segmenté en Epoxy, Acrylique, Polyuréthane, Polyester, et autres. Le segment époxy a dominé le marché avec la plus grande part de revenus de 41,8% en 2024, en raison de sa grande durabilité, une forte adhésion et une excellente compatibilité antimicrobienne, ce qui le rend largement utilisé pour les instruments chirurgicaux et les dispositifs implantables. Les résines époxy assurent une protection de surface durable tout en maintenant l'intégrité structurale dans le cadre des procédures de stérilisation.

On s'attend à ce que le segment du polyuréthane s'étende au TCAC le plus rapide de 20,7 % entre 2025 et 2032, alimenté par sa flexibilité, ses propriétés légères et son application croissante dans les cathéters et les fils-guides. Les résines de polyuréthane soutiennent également l'intégration avancée des nanomatériaux, ce qui les rend adaptées aux solutions antimicrobiennes de nouvelle génération. Les résines acryliques et polyesters offrent des possibilités de croissance constante, en particulier dans les appareils jetables, en raison de leur rentabilité et de leur facilité de traitement. La sélection des types de résine continue de jouer un rôle essentiel dans la durabilité, la stérilité et l'efficacité des revêtements médicaux.

- Par formulaire

Sur la base de la forme, le revêtement antimicrobien pour le marché des instruments médicaux est segmenté en liquide, en poudre et en aérosol. En 2024, le segment des formes liquides représentait la plus grande part des revenus, soit 47,2 %, en raison de sa facilité d'application, de sa polyvalence et de son utilisation généralisée dans les cathéters de revêtement, les instruments chirurgicaux et les dispositifs implantables. Les revêtements liquides assurent également une distribution uniforme et une forte adhérence, qui est essentielle pour les dispositifs de qualité médicale.

Le segment des poudres devrait connaître le TCAC le plus rapide de 19,4% entre 2025 et 2032, en raison de son adoption croissante dans les procédés de fabrication médicale avancés, comme le revêtement en poudre pour implants orthopédiques et instruments jetables. Les revêtements en poudre offrent une durabilité, une faible production de déchets et une efficacité antimicrobienne accrue. Les revêtements à base d'aérosols continuent de voir l'adoption de niches dans les applications à petite échelle, particulièrement dans les solutions de protection antimicrobiennes temporaires ou de surface. L'équilibre entre rentabilité et efficience déterminera les trajectoires de croissance selon les formes.

- Par demande

Sur la base de l'application, le revêtement antimicrobien pour le marché des instruments médicaux est segmenté en instruments chirurgicaux, dispositifs implantables, fils guides, Mandrels et moules, cathéters et autres. Le segment des cathéters a dominé le marché avec la plus grande part de revenus de 45,9 % en 2024, car les cathéters urinaires et veineux centraux sont fortement sujets à la colonisation microbienne, entraînant souvent des infections acquises à l'hôpital. L'adoption de cathéters enrobés d'antimicrobiens a considérablement réduit les risques d'infection, ce qui en fait une norme dans les établissements de santé du monde entier.

Le segment des dispositifs implantables devrait enregistrer le TCAC le plus rapide de 21,6 % entre 2025 et 2032, en raison de la prévalence croissante des implants cardiovasculaires et orthopédiques et de la nécessité urgente d'atténuer les risques d'infection. Les instruments chirurgicaux et les fils de guidage continuent également de voir l'adoption régulière de revêtements pour la stérilisation et la sécurité. Dans l'ensemble, la croissance basée sur l'application est fortement influencée par les protocoles de contrôle des infections et la demande croissante de solutions médicales fiables et enrobées.

Quelle région détient la plus grande part du revêtement antimicrobien pour le marché des matériels médicaux?

- L'Asie-Pacifique a dominé le marché de l'enrobage antimicrobien pour les matériels médicaux avec la plus grande part de revenus de 41,2% en 2024, en raison de la prévalence croissante des infections associées aux soins de santé, des progrès rapides dans l'infrastructure des soins de santé et des initiatives gouvernementales vigoureuses visant à améliorer les normes de sécurité des patients

- La région bénéficie d'une base de fabrication d'instruments médicaux en expansion rapide, en particulier dans des pays comme la Chine, le Japon et l'Inde, qui sont à la pointe de l'adoption de la technologie antimicrobienne.

- L'augmentation des investissements dans la modernisation des hôpitaux, associée à une sensibilisation croissante à la prévention des infections, alimente l'utilisation généralisée de revêtements antimicrobiens dans les instruments chirurgicaux, les cathéters et les dispositifs implantables.

Chine Revêtement antimicrobien pour dispositifs médicaux Aperçu du marché

Le marché chinois des revêtements antimicrobiens pour les dispositifs médicaux a dominé l'Asie-Pacifique avec la plus grande part en 2024, en raison de l'urbanisation rapide, d'une population de la classe moyenne croissante et d'une augmentation des dépenses de santé. Les hôpitaux et les cliniques adoptent de plus en plus des revêtements antimicrobiens pour les instruments chirurgicaux, les cathéters et les dispositifs implantables pour prévenir les infections. Les fabricants nationaux d'appareils médicaux augmentent la production pour répondre à la demande croissante, tandis que les initiatives gouvernementales appuyant les hôpitaux intelligents et la lutte contre les infections favorisent l'adoption. La combinaison d'un solide soutien réglementaire, d'une production rentable et d'avancées technologiques place la Chine en tant que plaque tournante des revêtements antimicrobiens dans le secteur des dispositifs médicaux en Asie-Pacifique.

Japon Revêtement antimicrobien pour dispositifs médicaux Aperçu du marché

Le marché japonais du revêtement antimicrobien pour les instruments médicaux ne cesse de croître, alimenté par une population vieillissante et une demande croissante de dispositifs médicaux résistant aux infections. Les hôpitaux et les cliniques adoptent des revêtements avancés tels que les nanoparticules d'argent et le dioxyde de titane pour améliorer la sécurité des patients. Les cadres réglementaires favorisant la lutte contre les infections et l'innovation favorisent l'adoption du marché. Le progrès technologique, combiné à une forte importance accordée à la qualité des soins de santé, permet l'intégration des revêtements antimicrobiens dans les instruments chirurgicaux, les cathéters et les dispositifs implantables. À mesure que la sensibilisation aux infections acquises en milieu hospitalier s'accroît, le marché japonais est sur le point de connaître une croissance soutenue dans l'adoption de technologies de revêtement antimicrobien.

Inde Revêtement antimicrobien pour dispositifs médicaux Aperçu du marché

Le marché indien de l'enduit antimicrobien pour les dispositifs médicaux est en expansion rapide en raison de l'augmentation des investissements dans les soins de santé, de l'urbanisation et des initiatives gouvernementales favorisant la fabrication locale dans le cadre de l'initiative « Make in India ». Les hôpitaux et les cliniques adoptent de plus en plus de revêtements antimicrobiens pour les cathéters, les instruments chirurgicaux et les implants afin de réduire les risques d'infection. Une prise de conscience croissante des infections hospitalières, associée à un nombre croissant d'établissements de soins privés, conduit à l'adoption. Les partenariats technologiques et la production locale de revêtements rentables rendent ces solutions accessibles à un plus large éventail de fournisseurs de soins de santé. Le marché devrait soutenir la croissance à mesure que l'infrastructure sanitaire du pays se modernise et que la demande de solutions de prévention des infections augmente.

Quelle est la région qui connaît la croissance la plus rapide du marché du revêtement antimicrobien pour les matériels médicaux?

On prévoit que l'Amérique du Nord connaîtra la croissance la plus rapide du TCAC de 11,36 % entre 2025 et 2032, grâce à des règlements rigoureux de lutte contre les infections, à l'augmentation des interventions chirurgicales et à la forte demande de solutions antimicrobiennes de pointe. La région bénéficie d'une infrastructure de soins de santé mature, de l'adoption généralisée de revêtements novateurs et d'investissements solides en R-D par des entreprises de premier plan aux États-Unis et au Canada.

Revêtement antimicrobien pour dispositifs médicaux

Le marché américain est celui qui connaît la croissance la plus rapide en Amérique du Nord, avec 82 % de ses revenus en 2024, en raison de normes rigoureuses de lutte contre les infections et de l'adoption de revêtements antimicrobiens perfectionnés. Les hôpitaux, les cliniques ambulatoires et les centres chirurgicaux utilisent de plus en plus des revêtements à base d'argent et de cuivre pour prévenir les infections. De solides investissements en R-D et des innovations approuvées par la FDA améliorent la fiabilité et l'efficacité des appareils enduits. La demande de cathéters, d'implants et d'instruments chirurgicaux avec protection antimicrobienne continue d'augmenter, tandis que les fournisseurs de soins de santé privilégient la sécurité des patients. Le marché américain bénéficie d'un système de soins de santé technologiquement avancé et du développement continu de solutions de revêtement innovantes.

Canada Revêtement antimicrobien pour les instruments médicaux Aperçu du marché

Le revêtement antimicrobien canadien pour le marché des matériels médicaux connaît une croissance constante en raison de la sensibilisation accrue à la lutte contre les infections et de la réglementation en matière de soins de santé. Les hôpitaux et les centres chirurgicaux adoptent des revêtements antimicrobiens pour les instruments chirurgicaux, les cathéters et les implants afin d'assurer la sécurité des patients et de réduire les infections acquises à l'hôpital. Les investissements dans les technologies de pointe en matière de soins de santé, associés à des collaborations entre fabricants nationaux et internationaux, sont à l'origine de l'adoption. Les cadres réglementaires axés sur l'hygiène et la prévention des infections favorisent l'intégration des solutions antimicrobiennes. Le marché bénéficie d'une infrastructure de soins de santé axée sur la technologie, d'attentes croissantes des patients et d'une demande croissante de dispositifs médicaux plus sûrs et durables ayant des propriétés antimicrobiennes améliorées.

Mexique Revêtement antimicrobien pour dispositifs médicaux Aperçu du marché

Le marché mexicain de l'enrobage antimicrobien pour les matériels médicaux augmente rapidement, grâce à l'amélioration de l'infrastructure des soins de santé, à l'augmentation du tourisme médical et à l'augmentation des capacités hospitalières. L'adoption de revêtements antimicrobiens augmente dans les instruments chirurgicaux, les cathéters et les implants pour prévenir les infections et répondre aux normes internationales en matière de soins de santé. Les collaborations entre les fabricants mondiaux et les fournisseurs locaux de soins de santé accélèrent la disponibilité de solutions innovantes. Les initiatives gouvernementales visant à moderniser les hôpitaux et à renforcer les protocoles de lutte contre les infections encouragent l'adoption. Le marché bénéficie d'une production rentable, d'un secteur privé de soins de santé en croissance et d'une sensibilisation accrue à l'importance de la prévention des infections, qui place le Mexique comme un marché émergent clé en Amérique du Nord.

Quelles sont les plus grandes entreprises du marché du revêtement antimicrobien pour les matériels médicaux?

Le revêtement antimicrobien pour l'industrie des matériels médicaux est principalement dirigé par des entreprises bien établies, notamment :

- DSM (Pays-Bas)

- PPG Industries, Inc. (États-Unis)

- Akzo Nobel N.V. (Pays-Bas)

- Specialty Coating Systems Inc. (États-Unis)

- Covalon Technologies Ltd. (Canada)

- AST Products, Inc. (États-Unis)

Quelles sont les évolutions récentes du marché mondial du revêtement antimicrobien pour les matériels médicaux?

- En mars 2023, AkzoNobel a formé un partenariat stratégique avec BioCote afin d'élargir la portée de leurs revêtements de poudre antimicrobiens sous la marque "Interpon", permettant l'application sur une variété de surfaces internes, y compris les carreaux de plafond, les cadres de fenêtre, les portes métalliques, les cloisons de bureau en métal et les portes d'ascenseur, renforçant la position de l'entreprise sur le marché des revêtements antimicrobiens

- En avril 2022, Specialty Coating Systems, Inc., a annoncé l'ajout de Specialty Coating Systems (Vietnam) Co. Ltd., une installation certifiée ISO 9001:2015 offrant des services de revêtement conformes à l'échelle de l'électronique des consommateurs et de l'industrie, des transports, de l'aérospatiale et des dispositifs médicaux, améliorant les débouchés commerciaux et la reconnaissance de la marque au Vietnam

- En mars 2021, Specialty Coating Systems, Inc., leader mondial des services de revêtement conformal de Parylène, a annoncé son acquisition de Diamond-MT, Inc., un fournisseur de services de revêtement conformal de Parylène et de liquide, créant de nouvelles possibilités de croissance et d'expansion du marché pour la société

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.