Global Automated Container Terminal Market

Taille du marché en milliards USD

TCAC :

%

USD

10.84 Billion

USD

19.16 Billion

2025

2033

USD

10.84 Billion

USD

19.16 Billion

2025

2033

| 2026 –2033 | |

| USD 10.84 Billion | |

| USD 19.16 Billion | |

| % | |

|

Segmentation du marché mondial des terminaux à conteneurs automatisés, par degré d'automatisation (terminaux semi-automatisés, terminaux entièrement automatisés), type de projet (projets de réhabilitation, projets de construction), offres (équipements, logiciels, services), utilisateur final (public, privé), canal de distribution (direct et indirect) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des terminaux à conteneurs automatisés

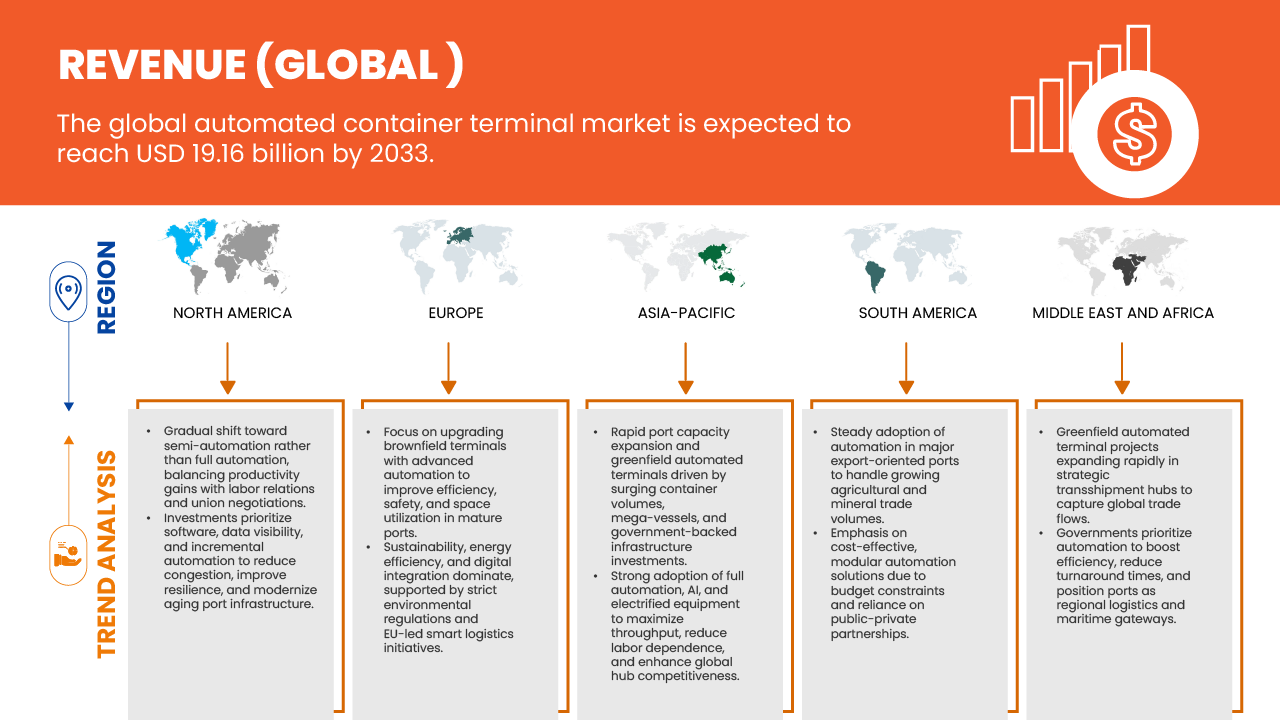

- Le marché mondial des terminaux à conteneurs automatisés était évalué à 10,84 milliards de dollars en 2025 et devrait atteindre 19,16 milliards de dollars d'ici 2033.

- Au cours de la période prévisionnelle allant de 2026 à 2033, le marché devrait croître à un TCAC de 7,4 %, principalement en raison du besoin d'une efficacité opérationnelle et d'une capacité portuaire accrues.

- La croissance du marché des terminaux à conteneurs automatisés est stimulée par des facteurs tels que l'augmentation des volumes d'échanges commerciaux mondiaux, la demande croissante d'équipements de manutention de conteneurs haute performance, les progrès technologiques en matière d'automatisation et d'intelligence artificielle, et l'expansion des secteurs de la fabrication et du transport dans le monde entier.

Analyse du marché des terminaux à conteneurs automatisés

- Les terminaux à conteneurs automatisés sont des installations portuaires modernes qui utilisent des technologies et des logiciels automatisés pour gérer les équipements de manutention des conteneurs, minimisant ainsi le travail manuel, optimisant le débit et améliorant la sécurité et la prévisibilité des opérations de fret. Ils jouent un rôle crucial dans la chaîne d'approvisionnement mondiale, au service des compagnies maritimes, des autorités portuaires et des réseaux logistiques, en permettant des rotations de navires plus rapides et une gestion optimisée des terminaux.

- L'une des technologies clés des terminaux à conteneurs automatisés est l'utilisation de grues de stockage automatisées (ASC), qui stockent et récupèrent les conteneurs de manière autonome sur le parc, optimisant ainsi l'utilisation de l'espace et réduisant les temps de manutention. L'essor des porte-conteneurs de plus grande taille stimule également le développement de logiciels spécialisés et de véhicules à guidage automatique (AGV) conçus pour coordonner les mouvements complexes des conteneurs entre le quai et la zone de stockage. Dans les opérations terminales, cette automatisation est essentielle pour le traitement des conteneurs aux portes d'embarquement, la planification des navires et la maintenance des équipements, garantissant ainsi des performances constantes et des coûts d'exploitation réduits.

- La région Asie-Pacifique devrait dominer le marché des terminaux à conteneurs automatisés, avec une part de revenus de 45,02 % en 2026. Cette domination s'explique par la modernisation rapide des infrastructures portuaires, d'importants investissements publics dans les initiatives de ports intelligents et la croissance des volumes d'échanges de conteneurs dans des économies clés telles que la Chine, le Japon, la Corée du Sud et Singapour. Par ailleurs, l'accent mis par la région sur l'automatisation, la numérisation et le développement durable – grâce à des technologies comme l'exploitation des terminaux pilotée par l'IA, les grues autonomes et les systèmes de suivi basés sur l'Internet des objets – renforce encore son leadership sur le marché mondial.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché des terminaux à conteneurs automatisés au cours de la période de prévision, avec un TCAC de 7,9 %. Cette croissance est alimentée par l'expansion du commerce maritime, l'adoption rapide des technologies d'automatisation et les investissements massifs dans des projets de développement de ports intelligents en Chine, en Inde, en Corée du Sud et en Asie du Sud-Est. L'accent mis par la région sur l'amélioration de l'efficacité portuaire, la réduction des délais de traitement et la minimisation des coûts de main-d'œuvre, conjugué à des initiatives stratégiques telles que l'initiative chinoise « la Ceinture et la Route » et le programme indien Sagarmala, favorise le déploiement accéléré des systèmes automatisés de manutention de conteneurs.

- En 2026, le segment des terminaux semi-automatisés devrait dominer le marché avec une part de marché de 53,93 % grâce à son équilibre optimal entre investissement et avantages opérationnels, offrant une voie de transition à moindre risque pour les ports existants, des gains de productivité importants et une plus grande flexibilité opérationnelle par rapport aux systèmes entièrement automatisés.

Portée du rapport et segmentation du marché des terminaux à conteneurs automatisés

|

Attributs |

Principaux enseignements du marché des terminaux à conteneurs automatisés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des terminaux à conteneurs automatisés

« Expansion des terminaux automatisés sur les marchés émergents »

- La croissance rapide des volumes d'échanges commerciaux et la demande croissante d'opérations portuaires efficaces dans les marchés émergents offrent d'importantes opportunités aux acteurs du marché ACT. En développant des terminaux à conteneurs automatisés, qu'il s'agisse de constructions neuves ou de rénovations, ces régions peuvent améliorer l'efficacité portuaire, accueillir des navires de plus grande taille et renforcer leur intégration aux chaînes d'approvisionnement mondiales.

- L'expansion sur les marchés émergents permet aux fabricants d'équipements, aux éditeurs de logiciels et aux intégrateurs de services de tirer parti de leur position de pionniers, de déployer des technologies d'automatisation modernes et d'accroître leur capacité opérationnelle. Les investissements dans les grues de pointe, les véhicules à guidage automatique (AGV), les systèmes d'exploitation de terminaux (TOS) et les plateformes logistiques numériques transforment les ports en hubs modernes et performants, capables de gérer l'augmentation du trafic de conteneurs tout en réduisant les coûts et les temps d'immobilisation.

- En juillet 2025, selon le Times of India, le port international de Vizhinjam (Inde) a démarré ses opérations en utilisant des systèmes portuaires basés sur l'IA et des grues automatisées, a formé les premières opératrices de grues automatisées d'Inde et a traité plus de 830 000 conteneurs au cours de sa première année.

- En septembre 2025, Reuters a rapporté que le terminal international de Colombo Ouest (Sri Lanka), exploité par un consortium dirigé par le groupe Adani, avait augmenté sa capacité entièrement automatisée pour traiter jusqu'à 3,2 millions de conteneurs par an, en avance sur le calendrier prévu, renforçant ainsi les capacités logistiques régionales.

- Ainsi, le développement des terminaux automatisés dans les marchés émergents positionne ces régions comme des moteurs de croissance essentiels pour le marché des terminaux automatisés. Grâce à la mise en œuvre de technologies d'automatisation avancées, les ports des marchés émergents modernisent leurs infrastructures, réduisent les goulets d'étranglement opérationnels et améliorent leur compétitivité mondiale, ouvrant la voie à une croissance durable du secteur.

Dynamique du marché des terminaux à conteneurs automatisés

Conducteur

« La forte augmentation du commerce international a entraîné une hausse du trafic de conteneurs . »

- L'expansion continue du commerce mondial a considérablement accru le volume de marchandises conteneurisées transitant par les frontières internationales, stimulant ainsi la demande de solutions de manutention de conteneurs efficaces et automatisées. Le transport maritime demeurant l'épine dorsale du commerce mondial, les ports du monde entier subissent une pression croissante pour augmenter leur capacité de traitement, réduire le temps d'escale des navires et améliorer l'efficacité globale des terminaux. Les terminaux à conteneurs automatisés (TCA) se sont imposés comme une solution essentielle pour répondre à ces exigences opérationnelles grâce à l'utilisation de la robotique, de l'intelligence artificielle et des technologies logistiques avancées.

- La mondialisation croissante, conjuguée à l'essor du commerce électronique et des chaînes d'approvisionnement transfrontalières, accélère encore le besoin d'automatisation des opérations portuaires. Les grues automatisées, les véhicules autonomes et les systèmes numériques de gestion portuaire sont de plus en plus déployés pour traiter d'importants volumes de conteneurs avec précision et une intervention humaine minimale.

- En octobre 2024, selon la Conférence des Nations Unies sur le commerce et le développement (CNUCED, 2024), le volume du commerce maritime mondial a progressé de 2,4 % en 2023, le transport de conteneurs représentant plus de 60 % du fret maritime, ce qui souligne le besoin crucial d'infrastructures portuaires automatisées.

- En novembre 2024, un rapport de Hamburg Port Consulting soulignait que l'automatisation et la numérisation devenaient essentielles aux opérations portuaires modernes, car l'augmentation des volumes de marchandises exigeait une efficacité accrue.

- Par ailleurs, la complexité croissante des réseaux logistiques mondiaux et l'expansion des zones franches contraignent les ports à adopter des systèmes automatisés de nouvelle génération pour rester compétitifs. L'automatisation permet non seulement d'accroître le débit de conteneurs, mais aussi d'améliorer la précision opérationnelle, la durabilité et l'adaptabilité aux fluctuations de la demande. Face à la croissance continue du commerce maritime international, les technologies d'automatisation telles que les AGV, les grues de gerbage automatisées et les systèmes de surveillance basés sur le jumeau numérique deviennent indispensables pour optimiser les performances et réduire les goulets d'étranglement opérationnels.

- Ainsi, la forte augmentation des volumes d'échanges internationaux et le besoin croissant d'une manutention efficace des conteneurs favorisent l'adoption de terminaux à conteneurs automatisés à l'échelle mondiale, confirmant l'automatisation comme un pilier essentiel pour des opérations portuaires performantes, résilientes et adaptées à l'avenir.

Retenue/Défi

« Investissement initial et coûts d'installation élevés »

Malgré l'adoption croissante des technologies d'automatisation dans les ports du monde entier, les coûts d'investissement initiaux et d'installation élevés demeurent un frein important au développement du marché des terminaux à conteneurs automatisés. La construction de terminaux entièrement ou semi-automatisés exige des capitaux considérables pour l'acquisition de machines de pointe, telles que les véhicules à guidage automatique (AGV), les portiques de stockage automatisés (ASC) et les systèmes d'exploitation de terminaux (TOS) sophistiqués, ainsi que pour l'intégration des infrastructures numériques et des systèmes énergétiques nécessaires. Ces dépenses dépassent souvent plusieurs centaines de millions de dollars, ce qui représente un obstacle majeur, notamment pour les ports de taille moyenne et petite disposant de budgets limités ou d'un volume de marchandises incertain.

- De plus, les projets d'automatisation impliquent généralement des travaux de modernisation complexes et de longs délais d'installation, ce qui peut perturber les opérations en cours et allonger les délais de retour sur investissement. Si l'automatisation promet une efficacité opérationnelle et des économies de main-d'œuvre à long terme, les investissements initiaux élevés et les risques d'intégration dissuadent souvent les exploitants de terminaux d'adopter des solutions d'automatisation complètes. Par conséquent, de nombreux ports optent pour des modèles d'automatisation progressifs ou hybrides plutôt que pour des rénovations totales.

- En janvier 2024, Port Technology International a indiqué que 62 % des professionnels des terminaux considéraient les exigences élevées en matière d'investissement initial comme le principal obstacle au déploiement de l'automatisation dans les terminaux à conteneurs.

- En juin 2023, PortEconomics a souligné que les modernisations d'automatisation dans les terminaux existants sont souvent confrontées à des problèmes d'intégration complexes, ce qui augmente encore les coûts du projet et limite la flexibilité après l'installation.

- Ainsi, bien que l'automatisation des terminaux promette des avantages à long terme tels qu'une productivité accrue, une optimisation de la main-d'œuvre et une durabilité renforcée, l'important investissement initial et la complexité des processus d'installation demeurent des freins majeurs à la croissance du marché. Pour surmonter ces difficultés, il sera indispensable d'adopter des mécanismes de financement innovants, des modèles d'automatisation progressive et une collaboration public-privé renforcée afin de rendre l'automatisation financièrement viable pour les ports de toutes tailles dans les années à venir.

Étendue du marché des terminaux à conteneurs automatisés

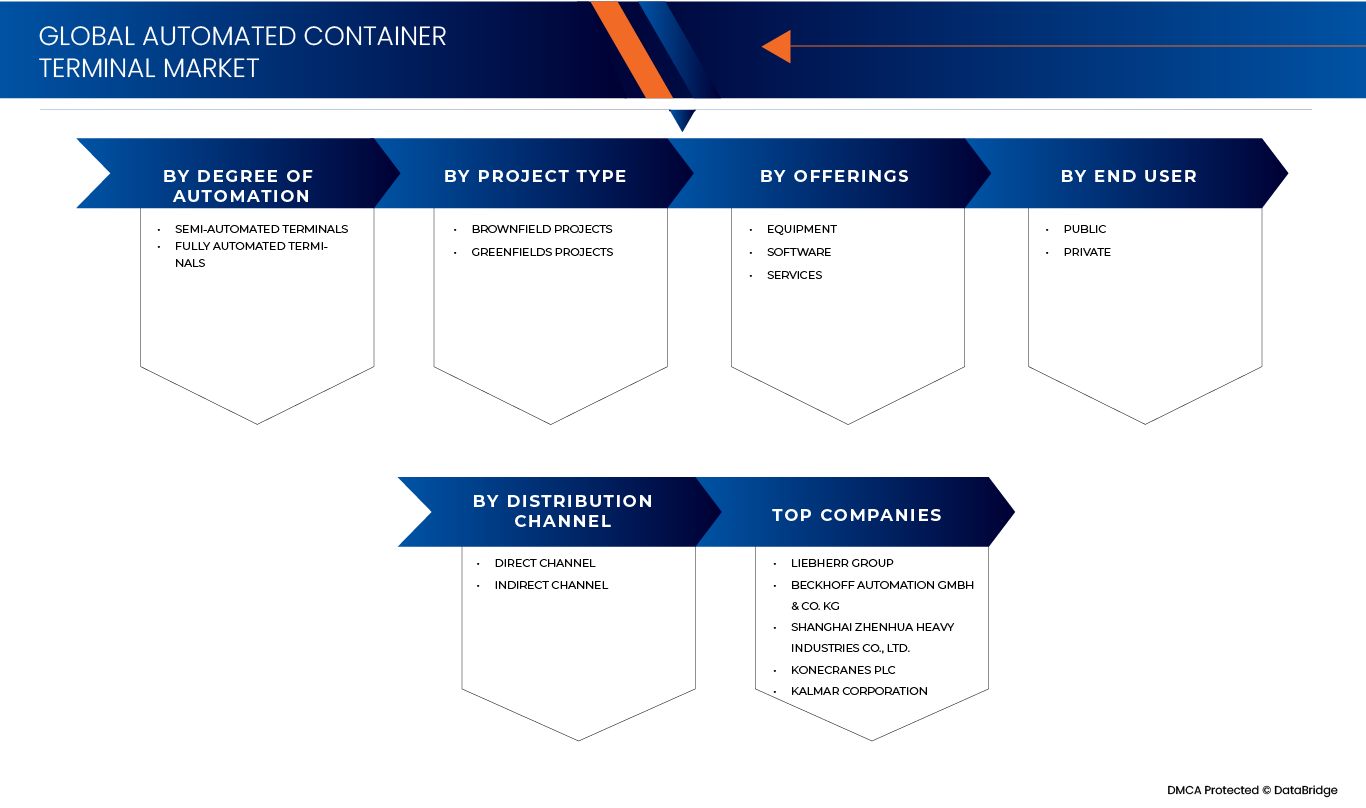

Le marché est segmenté en fonction du degré d'automatisation, du type de projet, de l'offre, de l'utilisateur final et du canal de distribution.

- Selon le degré d'automatisation

En fonction du degré d'automatisation, le marché se divise en terminaux semi-automatisés et terminaux entièrement automatisés. En 2026, le segment des terminaux semi-automatisés devrait dominer le marché avec une part de 53,93 %, grâce à leur rentabilité, leur flexibilité opérationnelle, l'intégration progressive de l'automatisation avec la supervision humaine et l'adoption croissante de ponts roulants automatisés et d'équipements de cour télécommandés. Ces technologies améliorent l'efficacité, la sécurité et la productivité tout en minimisant les risques de transition et les coûts de mise en œuvre.

De plus, ce segment devrait enregistrer le TCAC le plus élevé au cours de la période de prévision allant de 2026 à 2033, en raison de la préférence croissante des opérateurs portuaires pour les stratégies d'automatisation progressive, des exigences de capital initial plus faibles, de la facilité de modernisation des terminaux existants, d'une résistance réduite de la main-d'œuvre, d'un retour sur investissement plus rapide et du déploiement croissant de systèmes de contrôle intelligents dans les projets de ports existants.

- Par type de projet

Selon le type de projet, le marché est segmenté en projets de réhabilitation et projets de construction neuve. En 2026, le segment des projets de réhabilitation devrait dominer avec une part de marché de 64,59 %, grâce à la modernisation des infrastructures portuaires existantes, l'intégration de technologies d'automatisation avancées dans les terminaux opérationnels, la rentabilité par rapport à la construction de nouveaux terminaux et la nécessité d'améliorer l'efficacité, de réduire les temps d'escale des navires et de répondre à la demande croissante de trafic de conteneurs.

Le segment Greenfield est celui qui connaît la croissance la plus rapide sur le marché, avec un TCAC de 7,9 %, grâce au développement de nouveaux terminaux ultramodernes équipés de technologies d'automatisation avancées, à l'augmentation des volumes du commerce international, au soutien gouvernemental important à l'expansion des infrastructures portuaires et au besoin d'exploitations de terminaux efficaces, évolutives et durables.

- En offrant

Selon l'offre proposée, le marché mondial des terminaux à conteneurs automatisés se divise en trois segments : équipements, logiciels et services. En 2026, le segment des équipements devrait dominer le marché avec une part de 54,58 %, grâce au déploiement croissant de grues de stockage automatisées (ASC), de véhicules à guidage automatique (AGV), d'équipements de parc télécommandés et de grues de quai, ainsi qu'à l'augmentation des investissements dans la modernisation des ports, à la hausse des volumes de conteneurs et à la demande accrue d'efficacité opérationnelle et de sécurité dans les terminaux.

Le logiciel est le segment qui connaît la croissance la plus rapide sur le marché, avec un TCAC de 8,3 %, grâce à l'adoption croissante de systèmes d'exploitation de terminaux (TOS) avancés, de l'analyse de données en temps réel, des solutions basées sur l'IA et l'IoT, et au besoin croissant de gestion efficace des marchandises, de maintenance prédictive et d'intégration transparente au sein de la communauté portuaire.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en secteur public et secteur privé. En 2026, le secteur public devrait dominer le marché avec une part de 56,28 %, grâce aux autorités portuaires publiques, aux investissements massifs dans les infrastructures, aux initiatives nationales de facilitation du commerce, à la modernisation des ports stratégiques, à l'adoption de l'automatisation pour améliorer l'efficacité et la sécurité, à la stabilité du financement à long terme et au soutien politique visant à renforcer la connectivité mondiale et la croissance économique.

Le secteur privé est le segment qui connaît la croissance la plus rapide sur le marché, avec un TCAC de 7,6 %, grâce à la hausse des concessions de terminaux privés, des partenariats public-privé, de la demande d'efficacité opérationnelle, d'une prise de décision plus rapide, de l'accent mis sur le retour sur investissement, de l'adoption de technologies d'automatisation avancées, de la pression concurrentielle visant à réduire les coûts, à améliorer le débit et à offrir une plus grande fiabilité de service.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en canal direct et canal indirect. En 2026, le segment du canal direct devrait dominer le marché avec une part de 68,65 %, grâce aux relations étroites entre les opérateurs de terminaux et les fournisseurs de solutions d'automatisation, aux exigences d'intégration de systèmes personnalisés, à la réduction des coûts d'approvisionnement, au support technique direct, aux contrats de service à long terme et à la nécessité d'une mise en œuvre fluide de solutions d'automatisation complexes et à forte valeur ajoutée.

Analyse régionale du marché des terminaux à conteneurs automatisés

- La région Asie-Pacifique devrait dominer le marché des terminaux à conteneurs automatisés avec une part de revenus de 45,02 % en 2026, grâce à une forte croissance des échanges commerciaux, d'importants projets d'expansion portuaire et l'adoption croissante de technologies numériques et d'automatisation avancées. Des économies clés comme la Chine, le Japon, la Corée du Sud et Singapour sont à la pointe de l'intégration de systèmes de gestion de terminaux basés sur l'IA, de véhicules à guidage automatique (AGV) et de grues télécommandées pour améliorer l'efficacité opérationnelle. Par ailleurs, les initiatives gouvernementales en faveur des ports intelligents, associées à l'augmentation des investissements d'opérateurs portuaires mondiaux tels que PSA International, Hutchison Ports et DP World, continuent de renforcer la position dominante de l'Asie-Pacifique sur le marché mondial.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché des terminaux à conteneurs automatisés au cours de la période de prévision, avec un TCAC de 7,9 %. Cette croissance est alimentée par l'expansion du commerce maritime, l'adoption rapide des technologies d'automatisation et les investissements massifs dans des projets de développement de ports intelligents en Chine, en Inde, en Corée du Sud et en Asie du Sud-Est. L'accent mis par la région sur l'amélioration de l'efficacité portuaire, la réduction des délais de traitement et la minimisation des coûts de main-d'œuvre, conjugué à des initiatives stratégiques telles que l'initiative chinoise « la Ceinture et la Route » et le programme indien Sagarmala, favorise le déploiement accéléré des systèmes automatisés de manutention des conteneurs.

Aperçu du marché européen des terminaux à conteneurs automatisés

Le marché européen des terminaux à conteneurs automatisés est porté par l'adoption précoce des technologies d'automatisation, des infrastructures portuaires performantes et la forte présence de fournisseurs de solutions d'automatisation de premier plan tels que Konecranes, ABB et Kalmar. Des ports européens comme Rotterdam (Pays-Bas), Hambourg (Allemagne) et Anvers (Belgique) ont été pionniers dans le déploiement d'opérations de terminaux entièrement automatisées, motivés par la volonté d'améliorer l'efficacité opérationnelle, de réduire les émissions et d'optimiser les coûts de main-d'œuvre. Par ailleurs, la réglementation environnementale stricte de la région et l'importance croissante accordée aux systèmes logistiques durables et numérisés ont renforcé son leadership sur le marché mondial.

Analyse du marché des terminaux à conteneurs automatisés en Allemagne

En 2026, le marché allemand des terminaux à conteneurs automatisés a généré la plus grande part de revenus en Europe, grâce à ses infrastructures portuaires de pointe, à son engagement fort en faveur de l'intégration de l'Industrie 4.0 et à son adoption précoce des technologies d'automatisation et de numérisation dans la logistique maritime. De grands ports comme Hambourg et Bremerhaven ont mis en œuvre des grues automatisées, des systèmes d'exploitation de terminaux (TOS) et des véhicules de transport autonomes afin d'améliorer leur efficacité et de réduire leurs coûts opérationnels. Par ailleurs, les initiatives gouvernementales en faveur de la logistique intelligente, conjuguées aux investissements d'opérateurs majeurs tels que HHLA (Hamburger Hafen und Logistik AG) et Eurogate, ont renforcé le leadership de l'Allemagne sur le marché européen des terminaux à conteneurs automatisés.

Analyse du marché des terminaux à conteneurs automatisés en Amérique du Nord

Le marché nord-américain des terminaux à conteneurs automatisés est porté par la croissance des volumes de transport de conteneurs, l'augmentation des investissements dans la modernisation des ports et le besoin croissant d'efficacité opérationnelle et de réduction des délais de traitement. Les principaux ports, tels que Los Angeles, Long Beach et Vancouver, ont été pionniers dans l'adoption de systèmes de terminaux semi-automatisés et entièrement automatisés, s'appuyant sur une logistique avancée pilotée par l'IA, la robotique et l'analyse de données. Par ailleurs, l'accent mis dans la région sur le développement durable, l'optimisation de la main-d'œuvre et la transformation numérique, ainsi que les investissements d'opérateurs clés comme SSA Marine, DP World et APM Terminals, ont renforcé la position de leader de l'Amérique du Nord sur le marché mondial des terminaux à conteneurs automatisés.

Analyse du marché américain des terminaux à conteneurs automatisés

Le marché américain des terminaux à conteneurs automatisés a généré la plus grande part de revenus en 2026 en Amérique du Nord, grâce à d'importants investissements dans l'automatisation portuaire, les infrastructures numériques et les systèmes logistiques intelligents. De grands ports comme Los Angeles, Long Beach et New York/New Jersey ont adopté des grues de stockage automatisées, des véhicules à guidage automatique (AGV) et des systèmes d'exploitation de terminaux (TOS) avancés afin d'améliorer la productivité et de réduire la congestion. Par ailleurs, le soutien important des initiatives fédérales et étatiques visant à renforcer la résilience et la durabilité de la chaîne d'approvisionnement, conjugué à la présence d'opérateurs portuaires mondiaux clés tels qu'APM Terminals, SSA Marine et DP World, a consolidé la position des États-Unis en tant que leader du développement des terminaux à conteneurs automatisés en Amérique du Nord.

Analyse du marché des terminaux à conteneurs automatisés en Chine

En 2026, le marché chinois des terminaux à conteneurs automatisés a généré la plus grande part de revenus en Asie-Pacifique, grâce à des investissements massifs dans l'automatisation portuaire, la transformation numérique et les infrastructures logistiques intelligentes. La Chine abrite certains des ports automatisés les plus avancés au monde, tels que le port en eau profonde de Yangshan (Shanghai), le port de Qingdao et le port de Tianjin, qui utilisent des systèmes de contrôle pilotés par l'IA, la connectivité 5G, des véhicules autonomes et des grues automatisées pour atteindre une efficacité opérationnelle optimale. Les initiatives gouvernementales menées dans le cadre de l'initiative « la Ceinture et la Route » (BRI) et de la stratégie « Made in China 2025 » ont encore accéléré l'adoption de l'automatisation, favorisant l'innovation technologique, l'efficacité et la durabilité des opérations portuaires. Par ailleurs, les collaborations avec des fournisseurs de technologies de pointe comme Huawei, ZPMC et Shanghai International Port Group (SIPG) ont renforcé la position dominante de la Chine sur le marché régional des terminaux à conteneurs automatisés.

Analyse du marché japonais des terminaux à conteneurs automatisés

Le marché japonais des terminaux à conteneurs automatisés est porté par l'adoption précoce des technologies d'automatisation, un soutien gouvernemental fort aux initiatives de ports intelligents et la modernisation continue des infrastructures maritimes. Des ports de premier plan comme Yokohama, Tokyo et Kobe ont intégré des grues de stockage automatisées, des systèmes d'exploitation de terminaux intelligents (TOS) et des plateformes logistiques basées sur l'IA afin d'améliorer le débit et l'efficacité opérationnelle. Par ailleurs, l'engagement du Japon en faveur du développement durable, de l'efficacité du travail et de la transformation numérique, soutenu par les initiatives du ministère du Territoire, des Infrastructures, des Transports et du Tourisme (MLIT) et par des partenariats avec des fournisseurs de technologies tels que Mitsui OSK Lines, NEC et Hitachi, a considérablement renforcé son leadership sur le marché régional des terminaux à conteneurs automatisés.

Analyse du marché des terminaux à conteneurs automatisés en Afrique du Sud

Le marché des terminaux à conteneurs automatisés en Afrique du Sud devrait connaître une croissance soutenue, grâce aux initiatives de modernisation menées par Transnet Port Terminals (TPT), à l'adoption de portiques de stockage automatisés (ASC) et de grues de quai télécommandées, à la mise en œuvre de technologies portuaires intelligentes et de solutions de maintenance prédictive, aux investissements dans les infrastructures logistiques numériques et aux partenariats stratégiques avec des fournisseurs mondiaux de solutions d'automatisation tels que Kalmar, ABB et Siemens. Des ports clés comme le port de Durban, le port de Ngqura et le terminal à conteneurs du Cap sont à la pointe de cette transformation, visant à améliorer l'efficacité, à réduire les temps d'escale des navires et à accompagner la croissance des échanges commerciaux dans la région.

Les principaux acteurs du marché sont :

- TOTAL SOFT BANK LTD. (Corée du Sud)

- INFORM SOFTWARE (Allemagne)

- Logstar ERP (Inde)

- infyz.com (Inde)

- Tideworks (États-Unis)

- Loginno Logistic Innovation ltd. (Israël)

- Services de grues mondiaux FZE (Émirats arabes unis)

- STARCOMM SYSTEMS (Royaume-Uni)

- Kalmar Corporation (Finlande)

- Cargotec Corporation (Finlande)

- Konecranes Plc (Finlande)

- Shanghai Zhenhua Heavy Industries Co., Ltd. (Chine)

- Groupe LIEBHERR (Suisse)

- ABB Ltd. (Suisse)

- HAPAG LLOYD (Allemagne)

- Terminal APM (Pays-Bas)

- BECKHOFF AUTOMATION GMBH & CO. KG (Allemagne)

- Künz GmbH (Autriche)

- CyberLogitec Co., Ltd. (Corée)

- Camco Technologies NV (Belgique)

- IDENTEC SOLUTIONS AG (Autriche)

- ORBCOMM Inc. (États-Unis)

- ORBITA PORTS & TERMINALS acquis par TMEIC PORT TECHNOLOGIES, SL (Japon)

- PACECO Corp. (États-Unis)

Dernières évolutions dans le domaine des terminaux à conteneurs automatisés mondiaux

- En octobre 2025, Hapag-Lloyd et DP World ont renouvelé leur partenariat de longue date au port de Santos, au Brésil. Cette prolongation garantit leur collaboration pour les dix prochaines années et prévoit un important agrandissement du terminal, avec un allongement des quais et une augmentation de la capacité de manutention annuelle. Hapag-Lloyd pourra ainsi accueillir des navires plus grands et proposer de nouveaux services à ses clients.

- En septembre 2025, Hiab Corporation a signé un partenariat avec Forterra afin d'accélérer le développement de solutions de transport et de manutention autonomes. L'objectif est d'améliorer les capacités d'autonomie, renforçant ainsi la durabilité et la sécurité des flux logistiques.

- En septembre 2025, Liebherr et TPT ont conclu un accord de partenariat stratégique de 10 ans visant à moderniser et à optimiser l'efficacité des opérations portuaires en Afrique du Sud. Cet accord prévoit la fourniture de quatre grands portiques de transbordement en site (STS) pour le port de Durban et de 48 portiques sur pneus (RTG) pour les terminaux de Durban et du Cap, ainsi qu'un programme de gestion des actifs sur 20 ans afin de garantir la fiabilité à long terme des équipements.

- En novembre 2024, Shanghai Zhenhua Heavy Industries Co., Ltd. (ZPMC) a conclu un accord de coopération stratégique avec Cavotec SA, marquant une étape importante vers une infrastructure portuaire et terminalière plus durable et innovante à l'échelle mondiale. Ce partenariat associe l'expertise de ZPMC dans la fabrication d'équipements portuaires lourds aux technologies de pointe de Cavotec en matière d'automatisation et d'électrification. Ensemble, ils ambitionnent de développer des solutions innovantes pour améliorer l'efficacité et la performance environnementale des ports, notamment en réduisant les émissions grâce à l'électrification des équipements et en renforçant l'automatisation des opérations. En s'appuyant sur les atouts respectifs des deux entreprises, cette collaboration vise à accompagner la transition du secteur maritime mondial vers des opérations portuaires plus écologiques, plus intelligentes et plus durables.

- En décembre 2024, Konecranes a finalisé l'acquisition des sociétés Peinemann Port Services BV et Peinemann Container Handling BV, basées à Rotterdam, après avoir obtenu l'approbation de l'autorité néerlandaise de la concurrence. Cette acquisition, dont le montant n'a pas été divulgué, a permis l'intégration d'une centaine d'employés et a renforcé la position de Konecranes aux Pays-Bas, notamment dans la région de Rotterdam.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ CONSIDÉRÉS POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.8 Grille de position de marché DBMR

2.9 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS DBMR

2.1 SOURCES SECONDAIRES

2.11 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 ANALYSE DU SECTEUR ET SCÉNARIO FUTURISTE

4.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

4.3 STRATÉGIES DE TARIFICATION CLÉS DES CONCURRENTS (ACTEURS MAJEURS)

4.4 ANALYSE TECHNOLOGIQUE – MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS

4.4.1 TECHNOLOGIES CLÉS

4.4.2 TECHNOLOGIES COMPLÉMENTAIRES

4.4.3 TECHNOLOGIES ADJACENTES

4.5 PROFIL DE L'ENTREPRISE

4.5.1 HAPAG-LLOYD AG

4.5.1.1 LISTE DES ACQUISITIONS

4.5.1.2 MODÈLE D'ACTIONNARIAT

4.5.1.3 CONCURRENTS ET ALTERNATIVES DE L'ENTREPRISE

4.5.1.4 MODÈLE D'AFFAIRES

4.5.1.5 COMMENT L'ENTREPRISE GAGNE DE L'ARGENT CANVAS

4.5.1.5.1 SEGMENTS DE CLIENTÈLE DE L'ENTREPRISE

4.5.1.5.2 PROPOSITIONS DE VALEUR DE L'ENTREPRISE

4.5.1.5.3 CANAUX DE L'ENTREPRISE

4.5.1.5.4 RELATIONS ENTREPRISE AVEC LES CLIENTS

4.5.1.5.5 SOURCES DE REVENUS DE L'ENTREPRISE

4.5.1.5.6 RESSOURCES CLÉS DE L'ENTREPRISE

4.5.1.5.7 ACTIVITÉS CLÉS DE L'ENTREPRISE

4.5.1.5.8 PARTENAIRES CLÉS DE L'ENTREPRISE

4.5.1.5.9 STRUCTURE DES COÛTS DE L'ENTREPRISE A

4.5.1.5.10 ANALYSE SWOT DE L'ENTREPRISE

4.5.2 KONECRANES

4.5.2.1 LISTE DES ACQUISITIONS

4.5.2.2 MODÈLE D'ACTIONNARIAT

4.5.2.3 CONCURRENTS ET ALTERNATIVES DE L'ENTREPRISE

4.5.2.4 MODÈLE D'AFFAIRES

4.5.2.5 COMMENT L'ENTREPRISE GAGNE DE L'ARGENT CANVAS

4.5.2.5.1 SEGMENTS DE CLIENTÈLE DE L'ENTREPRISE

4.5.2.5.2 PROPOSITIONS DE VALEUR DE L'ENTREPRISE

4.5.2.5.3 CANAUX DE L'ENTREPRISE

4.5.2.5.4 RELATIONS ENTREPRISE AVEC LES CLIENTS

4.5.2.5.5 SOURCES DE REVENUS DE L'ENTREPRISE

4.5.2.5.6 RESSOURCES CLÉS DE L'ENTREPRISE

4.5.2.5.7 ACTIVITÉS CLÉS DE L'ENTREPRISE

4.5.2.5.8 PARTENAIRES CLÉS DE L'ENTREPRISE

4.5.2.5.9 STRUCTURE DES COÛTS DE L'ENTREPRISE A

4.5.2.5.10 ANALYSE SWOT DE L'ENTREPRISE

4.6 ANALYSE CONCURRENTIELLE

5. APERÇU DU MARCHÉ

5.1 PILOTES

5.1.1 L'essor du commerce international a entraîné une hausse du débit de conteneurs.

5.1.2 PROLIFÉRATION DE L'AUTOMATISATION, DE LA ROBOTIQUE ET DE L'IA DANS LES OPÉRATIONS PORTUAIRES

5.1.3 INITIATIVES DE DURABILITÉ PROMOUVANT DES TERMINAUX ÉCONOMES EN ÉNERGIE ET À FAIBLES ÉMISSIONS

5.1.4 AUGMENTATION DES INVESTISSEMENTS ET DES INCITATIONS PUBLIQUES EN FAVEUR DES INITIATIVES PORTUAIRES INTELLIGENTES

5.2 MESURES DE RETENUE

5.2.1 INVESTISSEMENT INITIAL ET COÛTS D'INSTALLATION ÉLEVÉS

5.2.2 CONFORMITÉ AUX RÉGLEMENTATIONS RÉGIONALES ET AUX NORMES DE SÉCURITÉ STRICTES

5.3 OPPORTUNITÉS

5.3.1 DÉPLOIEMENT DES TERMINAUX AUTOMATISÉS SUR LES MARCHÉS ÉMERGENTS

5.3.2 INTÉGRATION AVEC LES SOLUTIONS LOGISTIQUES INTELLIGENTES ET LES SYSTÈMES COMMUNAUTAIRES PORTUAIRES

5.3.3 ADOPTATION CROISSANTE D'ÉQUIPEMENTS AUTOMATISÉS ÉLECTRIQUES ET HYBRIDES POUR UNE ÉCONOMIE DURABLE

5.4 DÉFIS

5.4.1 RISQUES DE CYBERSÉCURITÉ LIÉS À L'INFRASTRUCTURE DES PORTS NUMÉRIQUES

5.4.2 INTEROPÉRABILITÉ DU SYSTÈME AVEC LES ÉQUIPEMENTS EXISTANTS ET LES SOLUTIONS MULTIFOURNISSEURS

6. MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR DEGRÉ D'AUTOMATISATION

6.1 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR DEGRÉ D'AUTOMATISATION, 2018-2033 (MILLIERS DE DOLLARS USD)

6.1.1 TERMINAUX SEMI-AUTOMATISÉS

6.1.2 TERMINAUX ENTIÈREMENT AUTOMATISÉS

7. MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE DE PROJET

7.1 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE DE PROJET, 2018-2033 (MILLIERS DE DOLLARS USD)

7.1.1 PROJETS DE DÉCONSEILISATION DE FRUITS SECS

7.1.1.1 PROJETS DE RÉHABILITATION DE FRUITS SECS, PAR TYPE

7.1.1.1.1 PROJETS DE RÉNOVATION DE TERMINAUX DE BOUT EN BOUT

7.1.1.1.2 RÉNOVATIONS D'AUTOMATISATION POUR LA COUR UNIQUEMENT

7.1.1.1.3 MISES À NIVEAU CÔTÉ PLAN / AUTOMATISATION DES PORTAILS

7.1.1.1.4 MODERNISATIONS D'AUTOMATISATION DES GRUES DE QUAI

7.1.2 PROJETS DE REFERENCE VERTE

7.1.2.1 PROJETS DE REFERMETURE VERTE, PAR TYPE

7.1.2.1.1 TERMINAUX DE PROJETS DE FERME ENTIÈREMENT AUTOMATISÉS

7.1.2.1.2 TERMINAUX SEMI-AUTOMATISÉS DES PROJETS DE FERMES VERTES

7.1.2.1.3 AUTOMATISATION DES PROJETS DE FERMES VERTES PAR ÉTAPES

8 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR L'OFFRE

8.1 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR OFFRE, 2018-2033 (MILLIERS DE DOLLARS USD)

8.1.1 ÉQUIPEMENT

8.1.1.1 ÉQUIPEMENTS, PAR TYPE

8.1.1.1.1 GRUES AUTOMATISÉES ET TÉLÉCOMMANDÉES

8.1.1.1.2 TRANSPORT HORIZONTAL AUTOMATISÉ

8.1.1.1.3 ÉQUIPEMENTS D'AUTOMATISATION DES PORTAILS ET DES PORTAILS CÔTÉS

8.1.1.1.4 AUTRES

8.1.2 LOGICIEL

8.1.2.1 LOGICIELS, PAR TYPE

8.1.2.1.1 SYSTÈMES DE CONTRÔLE DES ÉQUIPEMENTS (ECS) ET GESTION DE PARC

8.1.2.1.2 SYSTÈMES D'EXPLOITATION DES TERMINAUX (TOS)

8.1.2.1.3 PLATEFORMES D'AUTOMATISATION ET D'ORCHESTRACTION

8.1.2.1.4 JUMEAU NUMÉRIQUE ET OUTILS DE SIMULATION

8.1.2.1.5 PLATEFORMES D'ACCÈS ET COMMUNAUTAIRES

8.1.2.1.6 AUTRES

8.1.3 SERVICES

8.1.3.1 SERVICE, PAR TYPE

8.1.3.1.1 SERVICES PROFESSIONNELS

8.1.3.1.2 SERVICES GÉRÉS

9 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR UTILISATEUR FINAL

9.1 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

9.1.1 PUBLIC

9.1.1.1 PUBLIC, SUR DEMANDE

9.1.1.1.1 MODERNISATION DES INFRASTRUCTURES PORTUAIRES

9.1.1.1.2 FACILITATION DU COMMERCE ET AUTOMATISATION DES DOUANES

9.1.1.1.3 AUTOMATISATION DE LA SÉCURITÉ ET DE LA CONFORMITÉ

9.1.1.1.4 COULOIRS LOGISTIQUES NATIONAUX INTELLIGENTS

9.1.1.1.5 TERMINAUX COGÉRÉS EN PARTENARIAT PUBLIC-PRIVÉ (PPP)

9.1.1.1.6 AUTRES

9.1.2 PRIVÉ

9.1.2.1 PRIVÉ, SUR DEMANDE

9.1.2.1.1 MANUTENTION AUTOMATISÉE DE CONTENEURS À HAUT VOLUME

9.1.2.1.2 LOGISTIQUE AUTOMATISÉE ET PLATEFORMES INTERMODALES

9.1.2.1.3 TERMINAUX INTELLIGENTS APPARTENANT AUX OPÉRATEURS

9.1.2.1.4 SERVICES D'ABONNEMENT ET D'AUTOMATISATION DE TERMINAUX GÉRÉS

10 MARCHÉS MONDIAUX DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR CANAL DE DISTRIBUTION

10.1 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.1.1 CANAL DIRECT

10.1.2 CANAL INDIRECT

10.1.2.1 CANAL INDIRECT, PAR TYPE

10.1.2.1.1 INTÉGRATEURS DE SYSTÈMES

10.1.2.1.2 REVENDEURS À VALEUR AJOUTÉE (RVA)

10.1.2.1.3 AUTRES

11 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR RÉGION

11.1 APERÇU

11.2 ASIE-PACIFIQUE

11.2.1 CHINE

11.2.2 SINGAPOUR

11.2.3 CORÉE DU SUD

11.2.4 JAPON

11.2.5 INDE

11.2.6 AUSTRALIE

11.2.7 MALAISIE (

11.2.8 INDONÉSIE

11.2.9 THAÏLANDE

11.2.10 PHILIPPINES (

11.2.11 RESTE DE L'ASIE-PACIFIQUE

11.3 EUROPE

11.3.1 ALLEMAGNE

11.3.2 PAYS-BAS

11.3.3 BELGIQUE

11.3.4 ROYAUME-UNI

11.3.5 FRANCE

11.3.6 ITALIE

11.3.7 ESPAGNE

11.3.8 RUSSIE

11.3.9 TURQUIE

11.3.10 SUISSE

11.3.11 RESTE DE L'EUROPE

11.4 AMÉRIQUE DU NORD

11.4.1 États-Unis

11.4.2 CANADA

11.4.3 MEXIQUE

11,5 AMÉRIQUE DU SUD

11.5.1 BRÉSIL

11.5.2 CHILI

11.5.3 COLOMBIE

11.5.4 PÉROU

11.5.5 ARGENTINE

11.5.6 RESTE DE L'AMÉRIQUE DU SUD

11.6 MOYEN-ORIENT ET AFRIQUE

11.6.1 Émirats arabes unis

11.6.2 ARABIE SAOUDITE

11.6.3 AFRIQUE DU SUD

11.6.4 ÉGYPTE

11.6.5 ISRAËL

11.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

12 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

12.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

12.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

12.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

13 ANALYSE SWOT

14 PROFILS D'ENTREPRISE

14.1 LIEBHERR

14.1.1 APERÇU DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

14.1.4 PORTEFEUILLE DE PRODUITS

14.1.5 ÉVOLUTION RÉCENTE

14.2 AUTOMATISATION BECKHOFF

14.2.1 APERÇU DE L'ENTREPRISE

14.2.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

14.2.3 PORTEFEUILLE DE PRODUITS

14.2.4 ÉVOLUTIONS RÉCENTES

14.3 SHANGHAI ZHENHUA HEAVY INDUSTRIES CO., LTD.

14.3.1 APERÇU DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

14.3.4 PORTEFEUILLE DE PRODUITS

14.3.5 ÉVOLUTION RÉCENTE

14.4 KONECRANES

14.4.1 APERÇU DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

14.4.4 PORTEFEUILLE DE PRODUITS

14.4.5 ÉVOLUTION RÉCENTE

14.5 KALMAR CORPORATION

14.5.1 APERÇU DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

14.5.4 PORTEFEUILLE DE PRODUITS

14.5.5 ÉVOLUTION RÉCENTE

14,6 ABB

14.6.1 APERÇU DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PORTEFEUILLE DE PRODUITS

14.6.4 ÉVOLUTION RÉCENTE

TERMINAUX 14.7 APM

14.7.1 APERÇU DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PORTEFEUILLE DE PRODUITS

14.7.4 ÉVOLUTION RÉCENTE

14.8 CAMCO TECHNOLOGIES

14.8.1 APERÇU DE L'ENTREPRISE

14.8.2 ANALYSE DES REVENUS

14.8.3 PORTEFEUILLE DE PRODUITS

14.8.4 DÉVELOPPEMENTS RÉCENTS

14,9 CLT

14.9.1 APERÇU DE L'ENTREPRISE

14.9.2 PORTEFEUILLE DE PRODUITS

14.9.3 ÉVOLUTION RÉCENTE

14.1 HIAB CORPORATION (FILIALE DE CARGOTEC)

14.10.1 APERÇU DE L'ENTREPRISE

14.10.2 ANALYSE DES REVENUS

14.10.3 PORTEFEUILLE DE PRODUITS

14.10.4 DÉVELOPPEMENTS RÉCENTS

14.11 HAPAG-LLOYD AG

14.11.1 APERÇU DE L'ENTREPRISE

14.11.2 ANALYSE DES REVENUS

14.11.3 PORTEFEUILLE DE PRODUITS

14.11.4 ÉVOLUTION RÉCENTE

14.12 INFYZ.COM.

14.12.1 APERÇU DE L'ENTREPRISE

14.12.2 PORTEFEUILLE DE PRODUITS

14.12.3 ÉVOLUTION RÉCENTE

14.13 INFORM SOFTWARE

14.13.1 APERÇU DE L'ENTREPRISE

14.13.2 PORTEFEUILLE DE PRODUITS

14.13.3 ÉVOLUTION RÉCENTE

14.14 IDENTEC SOLUTIONS AG

14.14.1 APERÇU DE L'ENTREPRISE

14.14.2 PORTEFEUILLE DE PRODUITS

14.14.3 DÉVELOPPEMENTS RÉCENTS

14.15 KÜNZ GMBH

14.15.1 APERÇU DE L'ENTREPRISE

14.15.2 PORTEFEUILLE DE PRODUITS

14.15.3 ÉVOLUTION RÉCENTE

14.16 LOGSTAR ERP.

14.16.1 APERÇU DE L'ENTREPRISE

14.16.2 PORTEFEUILLE DE PRODUITS

14.16.3 DÉVELOPPEMENTS RÉCENTS

14.17 LOGINNO INNOVATION LOGISTIQUE LTD.

14.17.1 APERÇU DE L'ENTREPRISE

14.17.2 PORTEFEUILLE DE PRODUITS

14.17.3 DÉVELOPPEMENTS RÉCENTS

14.18 ORBCOMM

14.18.1 APERÇU DE L'ENTREPRISE

14.18.2 PORTEFEUILLE DE PRODUITS

14.18.3 DÉVELOPPEMENTS RÉCENTS

14.19 PACECO CORP.

14.19.1 APERÇU DE L'ENTREPRISE

14.19.2 PORTEFEUILLE DE PRODUITS

14.19.3 DÉVELOPPEMENTS RÉCENTS

14.2 SOLUTIONS GLOBALES GPS STARCOM

14.20.1 APERÇU DE L'ENTREPRISE

14.20.2 PORTEFEUILLE DE PRODUITS

14.20.3 DÉVELOPPEMENTS RÉCENTS

14.21 TMEIC

14.21.1 APERÇU DE L'ENTREPRISE

14.21.2 PORTEFEUILLE DE PRODUITS

14.21.3 ÉVOLUTION RÉCENTE

14.22 TRAVAUX DE MARÉE.

14.22.1 APERÇU DE L'ENTREPRISE

14.22.2 PORTEFEUILLE DE PRODUITS

14.22.3 ÉVOLUTION RÉCENTE

14.23 TOTAL SOFT BANK LTD.

14.23.1 APERÇU DE L'ENTREPRISE

14.23.2 ANALYSE DES REVENUS

14.23.3 PORTEFEUILLE DE PRODUITS

14.24 WCS CONSULTANCY

14.24.1 APERÇU DE L'ENTREPRISE

14.24.2 PORTEFEUILLE DE PRODUITS

14.24.3 DÉVELOPPEMENTS RÉCENTS

15 QUESTIONNAIRE

16 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 ANALYSE DU SECTEUR ET SCÉNARIO FUTURISTE DU MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS

TABLEAU 2 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR DEGRÉ D'AUTOMATISATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 3 TERMINAUX SEMI-AUTOMATISÉS MONDIAUX SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 4 TERMINAUX MONDIAUX ENTIÈREMENT AUTOMATISÉS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 5 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE DE PROJET, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 6 PROJETS MONDIAUX DE RÉHABILITATION DE TERRAINS EXISTANTS DANS LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 7 PROJETS MONDIAUX DE RÉHABILITATION DE TERRAINS EXISTANTS DANS LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 8 PROJETS MONDIAUX DE TERRAINS VERTS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 9 PROJETS MONDIAUX DE TERRAINS VERTS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 10 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR OFFRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 11 ÉQUIPEMENTS MONDIAUX DU MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 12 ÉQUIPEMENTS MONDIAUX DU MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 13 LOGICIELS MONDIAUX SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 14 LOGICIELS MONDIAUX SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 15 SERVICES MONDIAUX SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 16 SERVICES MONDIAUX SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 17 SERVICES PROFESSIONNELS MONDIAUX SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 18 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 19 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 20 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 21 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS PRIVÉS, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 22 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS PRIVÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 23 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 24 CANAL DIRECT MONDIAL SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 25 CANAL INDIRECT MONDIAL DU MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 26 CANAL INDIRECT MONDIAL DU MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 27 MARCHÉ MONDIAL DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 28 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS EN ASIE-PACIFIQUE, PAR PAYS, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 29 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS EN ASIE-PACIFIQUE, PAR DEGRÉ D'AUTOMATISATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 30 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS EN ASIE-PACIFIQUE, PAR TYPE DE PROJET, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 31 PROJETS DE RÉHABILITATION DE TERRAINS EXISTANTS EN ASIE-PACIFIQUE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 32 PROJETS DE TERRAINS VERTS EN ASIE-PACIFIQUE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 33 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS ASIE-PACIFIQUE, PAR OFFRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 34 ÉQUIPEMENTS DU MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 35 LOGICIELS ASIE-PACIFIQUE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 36 SERVICES ASIE-PACIFIQUE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 37 SERVICES PROFESSIONNELS EN ASIE-PACIFIQUE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 38 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 39 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 40 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 41 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS ASIE-PACIFIQUE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 42 : MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS EN ASIE-PACIFIQUE PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 43 CHINE (MILLIERS DE DOLLARS USD)

TABLEAU 44 MARCHÉ CHINOIS DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR DEGRÉ D'AUTOMATISATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 45 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS EN CHINE, PAR TYPE DE PROJET, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 46 PROJETS DE RÉHABILITATION DE TERRAINS EXISTANTS EN CHINE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 47 PROJETS DE TERRAINS VERTS EN CHINE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 48 MARCHÉ CHINOIS DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR OFFRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 49 ÉQUIPEMENTS CHINOIS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 50 LOGICIELS CHINOIS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 51 SERVICES CHINOIS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 52 SERVICES PROFESSIONNELS EN CHINE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 53 MARCHÉ CHINOIS DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 54 PART DU PUBLIC CHINOIS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 55 : ACTIONNAIRES PRIVÉS EN CHINE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 56 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS EN CHINE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 57 : LE CANAL INDIRECT CHINOIS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 58 SINGAPOUR (MILLIERS DE DOLLARS USD)

TABLEAU 59 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE SINGAPOUR, PAR DEGRÉ D'AUTOMATISATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 60 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE SINGAPOUR, PAR TYPE DE PROJET, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 61 PROJETS DE RÉHABILITATION DE TERRAINS DÉCONGELÉS À SINGAPOUR SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 62 PROJETS DE TERRAINS VERTS À SINGAPOUR SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 63 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE SINGAPOUR, PAR OFFRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 64 ÉQUIPEMENTS DU MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE SINGAPOUR, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 65 LOGICIELS À SINGAPOUR SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 66 SERVICES À SINGAPOUR SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 67 SERVICES PROFESSIONNELS À SINGAPOUR SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 68 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE SINGAPOUR, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 69 MARCHÉ PUBLIC DE SINGAPOUR SUR LES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 70 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS À SINGAPOUR, PRIVÉ, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 71 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE SINGAPOUR, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 72 - SINGAPOUR - CANAL INDIRECT SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 73 CORÉE DU SUD (MILLIERS DE DOLLARS USD)

TABLEAU 74 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE CORÉE DU SUD, PAR DEGRÉ D'AUTOMATISATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 75 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE CORÉE DU SUD, PAR TYPE DE PROJET, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 76 PROJETS DE RÉHABILITATION DE TERRAINS DÉVELOPPÉS EN CORÉE DU SUD SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 77 PROJETS DE TERRAINS VERTS EN CORÉE DU SUD SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 78 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE CORÉE DU SUD, PAR OFFRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 79 ÉQUIPEMENTS DE CORÉE DU SUD SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 80 LOGICIELS EN CORÉE DU SUD SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 81 SERVICES DE CORÉE DU SUD SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 82 SERVICES PROFESSIONNELS EN CORÉE DU SUD SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 83 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE CORÉE DU SUD, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 84 CORÉE DU SUD PARTICIPATION PUBLIQUE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 85 CORÉE DU SUD PRIVÉE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 86 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE CORÉE DU SUD, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 87 CORÉE DU SUD - CANAL INDIRECT SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 88 JAPON (MILLIERS DE DOLLARS USD)

TABLEAU 89 MARCHÉ JAPONAIS DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR DEGRÉ D'AUTOMATISATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 90 MARCHÉ JAPONAIS DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE DE PROJET, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 91 PROJETS DE RÉHABILITATION DE TERRAINS EXISTANTS AU JAPON SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 92 PROJETS DE TERRAINS VERTS AU JAPON SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 93 MARCHÉ JAPONAIS DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR OFFRE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 94 ÉQUIPEMENTS AU JAPON SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 95 LOGICIELS JAPONAIS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 96 SERVICES JAPONAIS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 97 SERVICES PROFESSIONNELS AU JAPON SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 98 MARCHÉ JAPONAIS DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 99 MARCHÉ PUBLIC JAPONAIS DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 100 MARCHÉ JAPONAIS DES TERMINAUX À CONTENEURS AUTOMATISÉS PRIVÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 101 MARCHÉ JAPONAIS DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 102 CANAL INDIRECT DU JAPON SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 103 INDE (MILLIERS DE DOLLARS USD)

TABLEAU 104 MARCHÉ INDIEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR DEGRÉ D'AUTOMATISATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 105 MARCHÉ INDIEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE DE PROJET, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 106 PROJETS DE RÉHABILITATION DE TERRAINS EXISTANTS EN INDE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 107 PROJETS DE TERRAINS VERTS EN INDE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 108 MARCHÉ INDIEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR OFFRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 109 ÉQUIPEMENTS INDIENS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 110 LOGICIELS INDIENS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 111 SERVICES INDIENS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 112 SERVICES PROFESSIONNELS EN INDE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 113 MARCHÉ INDIEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 114 INDE PART DU PUBLIC SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 115 INDE PRIVÉ SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 116 MARCHÉ INDIEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 117 INDE CANAL INDIRECT SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 118 AUSTRALIE (MILLIERS DE DOLLARS USD)

TABLEAU 119 MARCHÉ AUSTRALIEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR DEGRÉ D'AUTOMATISATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 120 MARCHÉ AUSTRALIEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE DE PROJET, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 121 PROJETS DE RÉHABILITATION DE TERRAINS DÉFECTUEUX EN AUSTRALIE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 122 PROJETS DE TERRAINS VERTS EN AUSTRALIE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 123 MARCHÉ AUSTRALIEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR OFFRE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 124 ÉQUIPEMENTS DU MARCHÉ AUSTRALIEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 125 LOGICIELS AUSTRALIENS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 126 SERVICES AUSTRALIENS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 127 SERVICES PROFESSIONNELS EN AUSTRALIE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 128 MARCHÉ AUSTRALIEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 129 AUSTRALIE PARTICIPATION PUBLIQUE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 130 MARCHÉ AUSTRALIEN DES TERMINAUX À CONTENEURS AUTOMATISÉS PRIVÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 131 MARCHÉ AUSTRALIEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 132 AUSTRALIE CANAL INDIRECT SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 133 MALAISIE (MILLIERS DE DOLLARS USD)

TABLEAU 134 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE MALAISIE, PAR DEGRÉ D'AUTOMATISATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 135 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE MALAISIE, PAR TYPE DE PROJET, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 136 PROJETS DE RÉHABILITATION DE TERRAINS DÉFECTUEUX EN MALAISIE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 137 PROJETS DE TERRAINS VERTS EN MALAISIE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 138 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE MALAISIE, PAR OFFRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 139 ÉQUIPEMENTS DU MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS EN MALAISIE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 140 LOGICIELS MALAISIENS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 141 SERVICES MALAISIENS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 142 SERVICES PROFESSIONNELS EN MALAISIE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 143 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE MALAISIE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 144 MARCHÉ PUBLIC MALAISIEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 145 MALAISIE PRIVÉE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 146 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE MALAISIE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 147 MALAISIE CANAL INDIRECT SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 148 INDONÉSIE (MILLIERS DE DOLLARS USD)

TABLEAU 149 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS EN INDONÉSIE, PAR DEGRÉ D'AUTOMATISATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 150 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS EN INDONÉSIE, PAR TYPE DE PROJET, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 151 PROJETS DE RÉHABILITATION DE TERRAINS EXISTANTS EN INDONÉSIE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 152 PROJETS DE TERRAINS VERTS EN INDONÉSIE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 153 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS D'INDONÉSIE, PAR OFFRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 154 ÉQUIPEMENTS DU MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS EN INDONÉSIE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 155 LOGICIELS INDONÉSIENS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 156 SERVICES INDONÉSIENS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 157 SERVICES PROFESSIONNELS EN INDONÉSIE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 158 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS EN INDONÉSIE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 159 INDONÉSIE PUBLIQUE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 160 INDONÉSIE PRIVÉE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 161 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS D'INDONÉSIE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 162 INDONÉSIE CANAL INDIRECT SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 163 THAÏLANDE (MILLIERS DE DOLLARS USD)

TABLEAU 164 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE THAÏLANDE, PAR DEGRÉ D'AUTOMATISATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 165 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE THAÏLANDE, PAR TYPE DE PROJET, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 166 PROJETS DE RÉHABILITATION DE TERRAINS EXISTANTS EN THAÏLANDE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 167 PROJETS DE TERRAINS VERTS EN THAÏLANDE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 168 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE THAÏLANDE, PAR OFFRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 169 ÉQUIPEMENTS DE LA THAÏLANDE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 170 LOGICIELS THAÏLANDAIS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 171 SERVICES THAÏLANDAIS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 172 SERVICES PROFESSIONNELS EN THAÏLANDE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 173 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE THAÏLANDE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 174 MARCHÉ PUBLIC DE LA THAÏLANDE SUR LES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 175 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS EN THAÏLANDE, PRIVÉ, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 176 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE THAÏLANDE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 177 THAÏLANDE CANAL INDIRECT SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 178 PHILIPPINES (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 179 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS AUX PHILIPPINES, PAR DEGRÉ D'AUTOMATISATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 180 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS AUX PHILIPPINES, PAR TYPE DE PROJET, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 181 PROJETS DE RÉHABILITATION DE TERRAINS EXISTANTS AUX PHILIPPINES SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 182 PROJETS DE TERRAINS VERTS AUX PHILIPPINES SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 183 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS AUX PHILIPPINES, PAR OFFRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 184 ÉQUIPEMENTS AUX PHILIPPINES SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 185 LOGICIELS PHILIPPINES SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 186 SERVICES AUX PHILIPPINES SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 187 SERVICES PROFESSIONNELS AUX PHILIPPINES SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 188 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS AUX PHILIPPINES, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 189 PHILIPPINES PARTICIPATION PUBLIQUE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 190 PHILIPPINES PRIVÉ SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 191 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DES PHILIPPINES, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 192 PHILIPPINES CANAL INDIRECT SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 193 RESTE DE L'ASIE-PACIFIQUE (MILLIERS DE DOLLARS USD)

TABLEAU 194 RESTE DU MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE L'ASIE-PACIFIQUE, PAR DEGRÉ D'AUTOMATISATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 195 RESTE DU MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE L'ASIE-PACIFIQUE, PAR TYPE DE PROJET, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 196 RESTE DES PROJETS DE RÉEXISTANCE DE TERRAINS DÉVELOPPÉS EN ASIE-PACIFIQUE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 197 RESTE DES PROJETS DE TERRAINS VERTS EN ASIE-PACIFIQUE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 198 RESTE DU MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE L'ASIE-PACIFIQUE, PAR OFFRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 199 RESTE DES ÉQUIPEMENTS DE LA RÉGION ASIE-PACIFIQUE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 200 RESTE DU MARCHÉ DES LOGICIELS ASIE-PACIFIQUE DANS LES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 201 RESTE DES SERVICES ASIE-PACIFIQUE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 202 RESTE DES SERVICES PROFESSIONNELS EN ASIE-PACIFIQUE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 203 RESTE DU MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE L'ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 204 RESTE DU MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE L'ASIE-PACIFIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 205 RESTE DU MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS PRIVÉS EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 206 RESTE DU MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DE L'ASIE-PACIFIQUE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 207 RESTE DU CANAL INDIRECT ASIE-PACIFIQUE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 208 MARCHÉ EUROPÉEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR PAYS, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 209 MARCHÉ EUROPÉEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR DEGRÉ D'AUTOMATISATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 210 MARCHÉ EUROPÉEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE DE PROJET, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 211 PROJETS DE RÉHABILITATION DE TERRAINS EXISTANTS EN EUROPE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 212 PROJETS DE TERRAINS VERTS EN EUROPE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 213 MARCHÉ EUROPÉEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR OFFRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 214 ÉQUIPEMENTS EUROPÉENS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 215 LOGICIELS EUROPÉENS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 216 SERVICES EUROPÉENS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 217 SERVICES PROFESSIONNELS EN EUROPE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 218 MARCHÉ EUROPÉEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 219 MARCHÉ EUROPÉEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 220 MARCHÉ EUROPÉEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 221 MARCHÉ EUROPÉEN DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 222 TOUR DE MARCHÉ INDIRECT DES TERMINAUX À CONTENEURS AUTOMATISÉS EN EUROPE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 223 ALLEMAGNE (MILLIERS DE DOLLARS)

TABLEAU 224 MARCHÉ ALLEMAND DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR DEGRÉ D'AUTOMATISATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 225 MARCHÉ ALLEMAND DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE DE PROJET, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 226 PROJETS DE RÉHABILITATION DE TERRAINS TERMINAUX À CONTENEURS AUTOMATISÉS EN ALLEMAGNE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 227 PROJETS DE TERRAINS VERTS EN ALLEMAGNE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 228 MARCHÉ ALLEMAND DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR OFFRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 229 ÉQUIPEMENTS ALLEMANDS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 230 LOGICIELS ALLEMANDS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 231 SERVICES ALLEMANDS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 232 SERVICES PROFESSIONNELS EN ALLEMAGNE SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 233 MARCHÉ ALLEMAND DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 234 MARCHÉ DU PUBLIC ALLEMAND SUR LES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 235 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS EN ALLEMAGNE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 236 MARCHÉ ALLEMAND DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 237 ALLEMAGNE CANAL INDIRECT SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 238 PAYS-BAS (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 239 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS AUX PAYS-BAS, PAR DEGRÉ D'AUTOMATISATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 240 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS AUX PAYS-BAS, PAR TYPE DE PROJET, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 241 PROJETS DE RÉHABILITATION DE TERRAINS SECTEURS AUX PAYS-BAS DANS LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 242 PROJETS DE TERRAINS VERTS AUX PAYS-BAS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 243 MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS DES PAYS-BAS, PAR OFFRE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 244 ÉQUIPEMENTS DES PAYS-BAS SUR LE MARCHÉ DES TERMINAUX À CONTENEURS AUTOMATISÉS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)