Global Automotive Aluminum Alloy Oe Market

Taille du marché en milliards USD

TCAC :

%

USD

7.91 Billion

USD

10.66 Billion

2025

2033

USD

7.91 Billion

USD

10.66 Billion

2025

2033

| 2026 –2033 | |

| USD 7.91 Billion | |

| USD 10.66 Billion | |

| % | |

|

Segmentation du marché mondial des alliages d'aluminium pour l'automobile (équipement d'origine), par application (composants moteur, roues, transmission, échangeurs de chaleur, carrosserie et autres), véhicule électrique (véhicules électriques à batterie, véhicules hybrides et véhicules hybrides rechargeables), type de véhicule (véhicules particuliers, véhicules utilitaires légers, véhicules utilitaires lourds et véhicules électriques), canal de distribution (marché des équipementiers et marché de l'après-vente) - Tendances et prévisions du secteur jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des alliages d'aluminium pour l'automobile (OE) ?

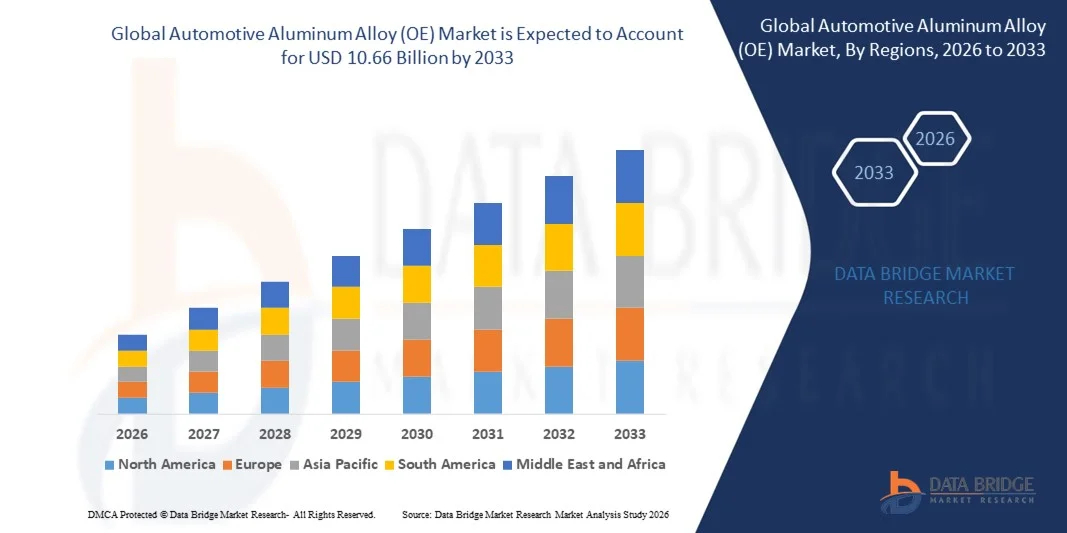

- Le marché mondial des alliages d'aluminium pour l'automobile (OE) était évalué à 7,91 milliards de dollars en 2025 et devrait atteindre 10,66 milliards de dollars d'ici 2033 , avec un TCAC de 3,80 % au cours de la période de prévision.

- Les développements et les progrès du secteur des transports, la forte utilisation de l'aluminium dans la fabrication des véhicules et les avancées technologiques dans les technologies de fabrication et les équipements de traitement de l'aluminium sont les principaux facteurs qui stimulent le marché des alliages d'aluminium pour l'automobile (OE).

- L'adoption massive des alliages d'aluminium, due à leur capacité à réduire la charge sur le véhicule, à la faible puissance requise par le moteur pour le propulser et au besoin croissant d'efficacité énergétique à travers le monde, accélère la croissance du marché des alliages d'aluminium pour l'automobile (équipement d'origine).

Quels sont les principaux enseignements du marché des alliages d'aluminium pour l'automobile (OE) ?

- L'augmentation de la production de véhicules légers en alliages d'aluminium par les constructeurs automobiles, la réduction du poids des véhicules permettant aux équipementiers de réduire les émissions, d'améliorer le rendement énergétique et la dynamique de conduite pour les utilisateurs finaux, ainsi que la pollution croissante à l'échelle mondiale, influencent le marché des alliages d'aluminium pour l'automobile (OE).

- Par ailleurs, l'évolution des exigences réglementaires, l'urbanisation rapide, la hausse du revenu disponible des ménages et la demande croissante de véhicules économes en carburant ont un impact positif sur le marché des alliages d'aluminium pour l'automobile (première monte). De plus, les progrès technologiques dans ce domaine offrent des opportunités lucratives aux acteurs de ce marché.

- La région Asie-Pacifique a dominé le marché des alliages d'aluminium pour l'automobile (OE) avec une part de revenus de 42,8 % en 2025, grâce à des volumes de production automobile massifs, de solides capacités de fabrication de véhicules électriques et une expansion rapide des programmes de véhicules légers en Chine, au Japon, en Inde et en Corée du Sud.

- L'Europe devrait enregistrer le taux de croissance annuel composé le plus rapide, soit 11,02 %, entre 2026 et 2033, grâce à des objectifs stricts en matière d'émissions de CO₂ , à une électrification rapide et à une forte volonté d'alléger durablement les véhicules en Allemagne, en France, en Italie et au Royaume-Uni.

- Le segment de la carrosserie a dominé le marché avec une part de 34,7 % en 2025, grâce à l'adoption rapide de stratégies d'allègement dans les voitures particulières, les véhicules haut de gamme et les véhicules électriques.

Portée du rapport et segmentation du marché des alliages d'aluminium pour l'automobile (OE)

|

Attributs |

Alliages d'aluminium pour l'automobile (OE) : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des alliages d'aluminium pour l'automobile (OE) ?

Transition croissante vers des alliages d'aluminium automobiles légers, à haute résistance et à haute performance

- Le marché des alliages d'aluminium pour l'automobile (OE) connaît une forte évolution vers des alliages légers, résistants à la corrosion et à haute résistance, compatibles avec les architectures de véhicules de nouvelle génération, notamment les véhicules électriques, hybrides et les plateformes thermiques avancées.

- Les fabricants développent des alliages d'aluminium multigrades, à haute formabilité et traitables thermiquement, qui améliorent la résistance aux chocs, la rigidité structurelle et réduisent la masse totale du véhicule afin de respecter les objectifs mondiaux en matière d'émissions et d'efficacité énergétique.

- La demande croissante de matériaux en aluminium économiques, durables et polyvalents stimule leur adoption dans les structures de carrosserie, les composants de châssis, les fermetures et les systèmes de transmission chez les principaux constructeurs automobiles.

- Par exemple, des entreprises telles que Novelis, Alcoa, Constellium et Arconic ont introduit des familles d'alliages améliorées présentant une résistance à la traction, une recyclabilité et une compatibilité accrues avec les technologies modernes de formage et d'assemblage.

- Le besoin croissant d'allègement, d'efficacité énergétique et de performances accrues des véhicules accélère l'utilisation d'alliages d'aluminium de haute qualité dans toutes les catégories de véhicules.

- Avec l'électrification croissante des véhicules et le renforcement des normes de sécurité, les alliages d'aluminium pour l'automobile (OE) resteront essentiels à la conception, à l'optimisation des performances et aux objectifs de développement durable des véhicules de nouvelle génération.

Quels sont les principaux moteurs du marché des alliages d'aluminium pour l'automobile (OE) ?

- La demande croissante de matériaux légers pour réduire le poids des véhicules, améliorer le rendement énergétique et respecter les normes d'émissions mondiales strictes accélère l'utilisation d'alliages d'aluminium de haute qualité chez les constructeurs automobiles.

- Par exemple, en 2025, des entreprises telles que Novelis, Norsk Hydro et Constellium ont élargi leur gamme d'alliages automobiles pour proposer des nuances à plus haute résistance, une recyclabilité améliorée et des solutions de boîtier de batterie optimisées.

- L'adoption croissante des véhicules électriques, des véhicules hybrides, des systèmes ADAS et des architectures de châssis modernes stimule l'utilisation à grande échelle des alliages d'aluminium dans la fabrication des carrosseries, des fermetures et des composants structurels aux États-Unis, en Europe et en Asie-Pacifique.

- Les progrès réalisés dans le traitement des alliages, la technologie d'extrusion, les laminoirs et les innovations en matière de traitement thermique ont amélioré les performances, la durabilité, la résistance aux chocs et la flexibilité de formage

- L'utilisation croissante de boîtiers de batteries, de châssis de véhicules électriques, de roues légères et de composants structurels crée une forte demande en alliages d'aluminium à haute résistance présentant de meilleures propriétés thermiques et électriques.

- Soutenu par des investissements continus dans la R&D automobile, les programmes de développement durable et l'innovation en matière de matériaux légers, le marché des alliages d'aluminium pour l'automobile (OE) devrait connaître une forte croissance à long terme.

Quel facteur freine la croissance du marché des alliages d'aluminium pour l'automobile (OE) ?

- Les coûts de production élevés associés aux alliages d'aluminium haut de gamme de qualité automobile et aux procédés de fabrication énergivores limitent leur adoption par les équipementiers et les fournisseurs de rang 2, soucieux des coûts.

- Par exemple, entre 2024 et 2025, les fluctuations des prix des lingots d'aluminium, les pénuries de matières premières et la hausse des coûts de fusion ont augmenté les dépenses de production de plusieurs fabricants mondiaux d'alliages.

- La complexité du formage, de l'assemblage et du soudage des nuances d'aluminium de pointe exige une infrastructure de fabrication spécialisée, une main-d'œuvre qualifiée et une optimisation des processus, ce qui accroît les défis opérationnels.

- Le manque de sensibilisation et la lenteur de l'adoption, sur les marchés émergents, des matériaux d'allègement avancés et des avantages spécifiques des alliages en termes de performances freinent une pénétration plus rapide du marché.

- La concurrence des aciers à haute résistance de pointe (AHSS), des composites en fibres de carbone et des alliages de magnésium exerce une pression sur les prix et limite la différenciation entre les fournisseurs d'aluminium.

- Pour relever ces défis, les entreprises se concentrent sur le développement d'alliages rentables, la production basée sur le recyclage, la fusion écoénergétique et l'amélioration des technologies de formage afin de favoriser l'adoption mondiale des alliages d'aluminium pour l'automobile (OE).

Comment le marché des alliages d'aluminium pour l'automobile (OE) est-il segmenté ?

Le marché est segmenté en fonction de l'application, du véhicule électrique, du type de véhicule et du canal de vente .

- Sur demande

Selon l'application, le marché des alliages d'aluminium pour l'automobile (première monte) est segmenté en composants moteur, roues, transmission, échangeurs de chaleur, carrosserie et autres. Le segment de la carrosserie dominait le marché en 2025 avec une part de 34,7 %, grâce à l'adoption rapide de stratégies d'allègement pour les voitures particulières, les véhicules haut de gamme et les véhicules électriques. Les constructeurs automobiles utilisent de plus en plus de panneaux de carrosserie, de fermetures, de structures de sécurité et de châssis en aluminium pour améliorer le rendement énergétique, optimiser la sécurité en cas de collision et réduire le poids total du véhicule jusqu'à 40 %. La pénétration croissante des architectures multi-matériaux et la demande grandissante d'alliages haute résistance et résistants à la corrosion stimulent encore la croissance de ce segment.

Le segment des jantes devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par la hausse de la production de jantes en alliage, la préférence croissante pour les jantes esthétiques et l'utilisation accrue de jantes en aluminium forgé sur les véhicules électriques et de luxe. L'adoption de jantes légères améliore la dynamique, réduit les masses non suspendues et optimise l'efficacité énergétique : autant de tendances clés qui stimuleront la demande future.

- En véhicule électrique

Selon le type de véhicule électrique, le marché se divise en véhicules électriques à batterie (VEB), véhicules électriques hybrides (VEH) et véhicules électriques hybrides rechargeables (VEHR). En 2025, le segment des VEB dominait le marché avec une part de 52,1 %, grâce aux obligations mondiales d'électrification, à la baisse des prix des batteries et aux investissements massifs des constructeurs automobiles dans des plateformes pour véhicules électriques à forte teneur en aluminium. Les VEB nécessitent une quantité d'aluminium nettement supérieure (jusqu'à 30 à 40 % de plus) en raison de la légèreté de leur carrosserie, de leurs systèmes de gestion thermique, de leurs boîtiers de batterie et de leurs composants de châssis.

Le segment des véhicules hybrides rechargeables (PHEV) devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par la demande croissante en Europe et en Chine, la préférence grandissante des consommateurs pour la flexibilité des motorisations hybrides et les normes d'émissions strictes incitant les constructeurs automobiles à privilégier les solutions légères. La capacité de l'aluminium à compenser le poids supplémentaire des systèmes hybrides continuera de favoriser son adoption massive sur les plateformes PHEV à l'échelle mondiale.

- Par type de véhicule

Le marché est segmenté, selon le type de véhicule, en véhicules particuliers, véhicules utilitaires légers, véhicules utilitaires lourds et véhicules électriques. Le segment des véhicules particuliers dominait le marché en 2025 avec une part de 57,4 %, grâce à d'importants volumes de production, à l'utilisation croissante de l'aluminium dans les structures de carrosserie et à la demande grandissante de véhicules performants et économes en carburant. Les constructeurs automobiles adoptent de plus en plus les alliages d'aluminium pour les portes, les capots, les châssis, les structures de sécurité et les composants du groupe motopropulseur afin de se conformer aux normes internationales strictes en matière d'émissions et de sécurité.

Le segment des véhicules électriques devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'expansion rapide de la production de véhicules électriques, les investissements des constructeurs automobiles dans des plateformes à forte teneur en aluminium et la nécessité de réduire le poids à vide des véhicules électriques afin d'améliorer leur autonomie. La conductivité thermique élevée et la résistance à la corrosion des alliages d'aluminium en font des matériaux essentiels pour les boîtiers de batteries, les systèmes thermiques et les composants du châssis des véhicules électriques, ce qui favorisera une forte pénétration du marché à l'avenir.

- Par canal de vente

Selon le canal de distribution, le marché des alliages d'aluminium pour l'automobile (OEM) se divise en deux segments : le marché des équipementiers (OEM) et le marché de la rechange (After-OEM). Le marché des équipementiers dominait ce segment avec une part de marché de 76,8 % en 2025, grâce à l'adoption à grande échelle des alliages d'aluminium sur les nouvelles plateformes de véhicules, à l'intégration croissante de structures légères dans les véhicules électriques et aux efforts continus de recherche et développement sur les alliages à haute résistance et traitables thermiquement. Les équipementiers utilisent de plus en plus l'aluminium pour répondre aux normes de consommation de carburant de plus en plus strictes, réduire les émissions sur l'ensemble du cycle de vie des véhicules et améliorer les performances structurelles de ces derniers.

Le marché des pièces de rechange après-vente devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de remplacement de roues, de panneaux de carrosserie, de radiateurs et de composants de transmission, ainsi que par l'essor de la personnalisation. Le vieillissement du parc automobile, la hausse des réparations suite à une collision et le développement des réseaux de distribution après-vente en Asie-Pacifique et en Amérique latine contribuent également à la croissance de ce segment.

Quelle région détient la plus grande part du marché des alliages d'aluminium pour l'automobile (OE) ?

- La région Asie-Pacifique a dominé le marché des alliages d'aluminium pour l'automobile (OE) avec une part de revenus de 42,8 % en 2025, grâce à des volumes de production automobile massifs, de solides capacités de fabrication de véhicules électriques et une expansion rapide des programmes de véhicules légers en Chine, au Japon, en Inde et en Corée du Sud.

- L'adoption croissante d'architectures à forte teneur en aluminium dans les véhicules particuliers, les flottes commerciales et les plateformes de véhicules électriques continue d'alimenter la demande en alliages à haute résistance et traitables thermiquement. Les constructeurs automobiles de la région intègrent de plus en plus d'aluminium dans les structures de carrosserie, les roues, les composants du moteur et les systèmes thermiques afin de respecter les normes d'émissions strictes.

- L'augmentation des investissements dans la fabrication de batteries, le développement de châssis de véhicules électriques et les plateformes de véhicules de nouvelle génération accélère encore le leadership régional. Des écosystèmes de chaînes d'approvisionnement robustes, d'importantes capacités de fusion et une innovation continue dans les technologies de traitement des alliages renforcent la domination de l'Asie-Pacifique sur le marché mondial.

Analyse du marché chinois des alliages d'aluminium pour l'automobile (OE)

La Chine est le principal contributeur en Asie-Pacifique, grâce à une production automobile de premier plan, une électrification rapide et un soutien gouvernemental important à la mobilité légère. L'adoption massive de structures de carrosserie en aluminium, de boîtiers de batteries et de composants de châssis pour véhicules électriques alimente une demande soutenue. La présence de grands producteurs d'aluminium et l'expansion des exportations de véhicules électriques renforcent encore la croissance du marché.

Analyse du marché japonais des alliages d'aluminium pour l'automobile (première monte)

Le Japon détient une part de marché importante, grâce à une fabrication de précision, une forte production de véhicules hybrides et une utilisation intensive de l'aluminium dans les composants de moteurs, les échangeurs de chaleur et les pièces structurelles. Les constructeurs automobiles privilégient la réduction du poids et l'optimisation des matériaux, ce qui soutient une demande soutenue pour les alliages haut de gamme.

Analyse du marché indien des alliages d'aluminium pour l'automobile (première monte)

L'Inde s'impose comme un pôle de croissance majeur grâce à l'augmentation de la production de véhicules particuliers, à l'adoption croissante des véhicules électriques et aux incitations gouvernementales en faveur de la fabrication de pièces légères. L'utilisation accrue de jantes, de panneaux de carrosserie et de composants thermiques en aluminium stimule la pénétration du marché, tant pour les véhicules destinés au marché intérieur qu'à l'exportation.

Marché européen des alliages d'aluminium pour l'automobile (OE) – Région à la croissance la plus rapide (TCAC 2026-2033)

L'Europe devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 11,02 %, entre 2026 et 2033. Cette croissance est portée par des objectifs ambitieux de réduction des émissions de CO₂, une électrification rapide et une forte orientation vers l'allègement durable des véhicules en Allemagne, en France, en Italie et au Royaume-Uni. Les constructeurs automobiles adoptent massivement des architectures à forte teneur en aluminium pour les châssis, les cadres, les structures de sécurité et les boîtiers de batterie des véhicules électriques afin de se conformer à la réglementation. L'expansion considérable des gigafactories dédiées aux véhicules électriques, la forte présence des principaux producteurs d'aluminium et l'utilisation croissante d'alliages d'aluminium recyclés contribuent également à accélérer la croissance du marché. Enfin, l'augmentation des investissements dans les véhicules à hydrogène, la production automobile haut de gamme et les plateformes de mobilité haute performance conforte la position de l'Europe comme marché régional à la croissance la plus rapide.

Quelles sont les principales entreprises du marché des alliages d'aluminium pour l'automobile (OE) ?

L'industrie des alliages d'aluminium pour l'automobile (OE) est principalement dominée par des entreprises bien établies, notamment :

- Norsk Hydro ASA (Norvège)

- thyssenkrupp AG (Allemagne)

- KOBE STEEL, LTD. (Japon)

- AMG Advanced Metallurgical Group NV (Pays-Bas)

- Constellium (France)

- NIPPON STEEL CORPORATION (Japon)

- AGCO Corporation (États-Unis)

- ArcelorMittal (Luxembourg)

- Alcoa Corporation (États-Unis)

- Novelis Deutschland GmbH (Allemagne)

- Société UACJ (Japon)

- Arconic (États-Unis)

- AUSTEM COMPANY LTD. (Corée du Sud)

- Bharat Forge (Inde)

- FLEX-N-GATE CORPORATION (États-Unis)

- GORDON (États-Unis)

- KIRCHHOFF Automotive GmbH (Allemagne)

- Magna International Inc. (Canada)

Quels sont les développements récents sur le marché mondial des alliages d'aluminium pour l'automobile (OE) ?

- En octobre 2024, Norsk Hydro ASA a lancé un nouvel alliage d'aluminium conçu spécifiquement pour les véhicules électriques. Cet alliage offre une absorption d'énergie améliorée, une durabilité accrue et un poids réduit, répondant ainsi aux besoins des véhicules électriques de nouvelle génération et renforçant la position de l'entreprise dans le domaine des matériaux légers de pointe.

- En août 2024, Alcoa Corporation a lancé son tout dernier alliage d'aluminium haute performance pour applications aérospatiales, offrant une résistance accrue et une résistance à la fatigue supérieure afin de répondre aux exigences de la fabrication d'avions modernes, marquant ainsi une avancée significative dans les solutions d'alliages de qualité aérospatiale.

- En mars 2021, le groupe Ronal a lancé sa jante Ronal R67, dotée de cinq rayons fins associés à cinq doubles rayons audacieux, intégrant des éléments de design aérodynamiques colorés en rouge Tornado ou gris Track. Ce design assure un flux d'air optimal et une allure sportive, réaffirmant ainsi l'engagement de la marque envers des innovations en matière de jantes, à la fois élégantes et fonctionnelles.

- En décembre 2020, le groupe Ronal a dévoilé la Ronal R70-blue, la première roue recyclée neutre en carbone au monde, fabriquée à partir d'aluminium pré-consommation, post-consommation et primaire issu d'énergies renouvelables. Cette solution 100 % recyclable témoigne de l'engagement de l'entreprise en faveur du développement durable.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.