Global Automotive Light Vehicle Sensors Market

Taille du marché en milliards USD

TCAC :

%

USD

11.48 Billion

USD

22.36 Billion

2024

2032

USD

11.48 Billion

USD

22.36 Billion

2024

2032

| 2025 –2032 | |

| USD 11.48 Billion | |

| USD 22.36 Billion | |

| % | |

|

Segmentation du marché mondial des capteurs pour véhicules légers automobiles, par type de capteur (capteurs de température, capteurs de pression, capteurs de vitesse, capteurs d'oxygène, capteurs de position, capteurs d'image et autres), type de véhicule (voitures particulières, véhicules utilitaires légers), application (groupe motopropulseur, châssis, sécurité et contrôle, télématique, électronique de carrosserie et autres) et canal de vente (équipementier d'origine, marché secondaire) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des capteurs pour véhicules légers automobiles

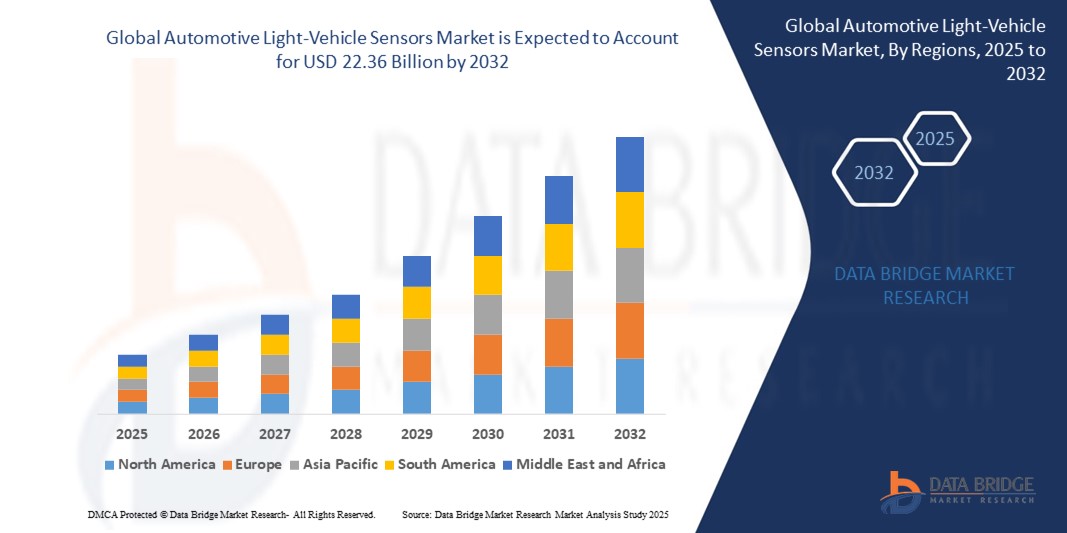

- Le marché mondial des capteurs pour véhicules légers automobiles était évalué à 11,48 milliards USD en 2025 et devrait atteindre 22,36 milliards USD d'ici 2032 , avec un TCAC de 10,0 % au cours de la période de prévision.

- Cette croissance du marché est portée par l'intégration croissante des systèmes avancés d'aide à la conduite (ADAS), la transition vers l'électrification et les réglementations sur les émissions, ainsi que la demande croissante de surveillance et de diagnostic en temps réel pour les véhicules légers. Les innovations en matière de miniaturisation des capteurs, de fiabilité et d'automatisation des véhicules continuent d'accélérer leur adoption à l'échelle mondiale.

Analyse du marché des capteurs pour véhicules légers automobiles

- Les capteurs pour véhicules légers automobiles sont des composants électroniques essentiels qui fournissent des données en temps réel pour améliorer la sécurité, les performances, l'efficacité énergétique et le contrôle des émissions des véhicules, constituant l'épine dorsale de l'électronique automobile moderne, y compris le groupe motopropulseur, la sécurité et les systèmes ADAS.

- L’adoption croissante des véhicules électriques (VE), des voitures connectées et des systèmes avancés d’aide à la conduite (ADAS) stimule considérablement la demande de capteurs de précision, en particulier dans les véhicules légers où l’efficacité énergétique et la sécurité sont des priorités absolues.

- L'Asie-Pacifique domine le marché des capteurs pour véhicules légers avec la plus grande part de marché en 2025, grâce à sa position dominante dans la production automobile mondiale, à l'expansion des pôles de production de véhicules électriques en Chine, en Inde, au Japon et en Corée du Sud, et au renforcement des exigences gouvernementales en matière de sécurité et de normes d'émissions des véhicules. La région bénéficie à la fois d'une forte demande intérieure et de stratégies automobiles tournées vers l'exportation.

- L'Amérique du Nord est un marché important, avec une part de marché prévue de 36,7 % en 2025, grâce à son infrastructure de fabrication automobile avancée, à ses réglementations strictes en matière d'émissions et de sécurité, et à son fort engagement en faveur de la mobilité connectée. Les États-Unis, en particulier, connaissent une intégration rapide des capteurs dans les modèles de véhicules hybrides et électriques.

- Le segment des capteurs de vitesse et de position devrait dominer le marché avec une part de 32,4 % en 2025, en raison de leur rôle essentiel dans la gestion du moteur, les systèmes de transmission et les modules ADAS, ce qui les rend indispensables dans les architectures de véhicules modernes.

Portée du rapport et segmentation du marché des capteurs pour véhicules légers automobiles

|

Attributs |

Informations clés sur le marché des capteurs pour véhicules légers |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

La transition mondiale vers les véhicules électriques (VE), les véhicules hybrides électriques (VEH) et la conduite autonome accroît considérablement la demande de capteurs de haute précision pour les véhicules légers. Les capteurs tels que les moniteurs de température de batterie, les LiDAR, les radars et les systèmes à caméra sont essentiels à la gestion de l'énergie, à l'optimisation de l'autonomie et aux fonctionnalités ADAS, créant ainsi de solides opportunités d'innovation et de développement pour les fabricants de capteurs .

Les équipementiers automobiles et les fournisseurs de premier rang recherchent activement des partenariats et des initiatives de R&D pour intégrer l'analyse basée sur l'IA, l'informatique de pointe et la communication V2X aux systèmes de capteurs. Cela permet la maintenance prédictive, le diagnostic des véhicules en temps réel et une sécurité renforcée. Les collaborations stratégiques avec des entreprises de semi-conducteurs et de technologie contribuent à étendre la présence mondiale et à améliorer les normes de performance des écosystèmes de mobilité intelligente. |

|

Ensembles d'informations de données à valeur ajoutée |

Outre des informations sur la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés pour le marché mondial des capteurs pour véhicules légers automobiles comprennent également une analyse des importations et des exportations, un aperçu des capacités de fabrication et de production, une analyse de la production et de la consommation, une analyse des tendances des prix, l'impact du changement climatique sur les chaînes d'approvisionnement automobiles, l'analyse de la chaîne d'approvisionnement et de la chaîne de valeur, un aperçu de l'approvisionnement en matières premières et en semi-conducteurs, des critères de sélection et d'analyse comparative des fournisseurs, ainsi que des outils stratégiques approfondis tels que l'analyse PESTLE, l'analyse des cinq forces de Porter et les cadres réglementaires et de conformité mondiaux, notamment liés à la sécurité des véhicules, aux émissions et aux normes des composants électroniques. |

Tendances du marché des capteurs pour véhicules légers automobiles

« Progrès dans les technologies de capteurs connectés et basés sur l'IA »

- L'une des principales tendances en accélération sur le marché mondial des capteurs pour véhicules légers automobiles est l'intégration de l'intelligence artificielle (IA) et des technologies de connectivité des véhicules telles que la communication V2X (véhicule-à-tout), permettant un traitement des données plus intelligent et en temps réel et des analyses prédictives pour une sécurité et une efficacité accrues.

- Par exemple, les systèmes de fusion de capteurs alimentés par l'IA combinent les données de plusieurs capteurs (radar, lidar, caméras) pour fournir une perception environnementale précise aux systèmes avancés d'aide à la conduite (ADAS) et aux fonctionnalités de conduite autonome. Des entreprises comme Bosch et Continental sont pionnières dans le développement de ces plateformes de capteurs intégrés.

- Les capteurs dotés d’IA peuvent apprendre les habitudes de conduite et les conditions environnementales pour améliorer la précision et réduire les faux positifs dans les applications critiques telles que l’évitement des collisions, le régulateur de vitesse adaptatif et l’assistance au maintien de la voie.

- L'intégration de la connectivité permet aux véhicules de partager les données des capteurs avec d'autres véhicules et infrastructures, facilitant ainsi la gestion du trafic en temps réel et les avertissements de danger, contribuant ainsi à des routes plus sûres et plus efficaces.

- L’évolution vers la miniaturisation des capteurs et les technologies à faible consommation d’énergie favorise l’intégration de plusieurs types de capteurs dans des modules automobiles compacts, répondant aux exigences des véhicules électriques et hybrides en matière de solutions économes en énergie.

- Les principaux équipementiers et fournisseurs, dont Denso et Infineon Technologies, investissent massivement dans le développement de capteurs basés sur l'IA avec des capacités de diagnostic améliorées, d'auto-étalonnage et de mise à jour en direct pour soutenir les futures tendances de mobilité.

- L’adoption croissante de l’IA et de la connectivité dans les capteurs automobiles remodèle la conception des véhicules et les attentes des utilisateurs, stimulant la demande de solutions de détection plus fiables, intelligentes et intégrées dans tous les segments de véhicules.

Dynamique du marché des capteurs pour véhicules légers automobiles

Conducteur

« Une demande croissante stimulée par les réglementations en matière de sécurité des véhicules et les tendances en matière d'électrification »

- La mise en œuvre croissante de réglementations strictes en matière de sécurité et d'émissions des véhicules à l'échelle mondiale stimule considérablement la demande de capteurs avancés pour véhicules légers. Les gouvernements et les organismes de réglementation imposent des dispositifs de sécurité renforcés, tels que les systèmes d'aide à la conduite (ADAS), les systèmes anticollision et la surveillance des émissions, qui s'appuient fortement sur les technologies de capteurs.

- Par exemple, début 2025, Bosch a annoncé de nouveaux modules de capteurs conçus pour répondre à l'évolution des normes d'émissions Euro 7 et aux réglementations de sécurité de la NHTSA américaine, soulignant la réponse de l'industrie aux pressions réglementaires qui stimulent l'innovation.

- Alors que les consommateurs accordent la priorité à la sécurité des véhicules, à l’efficacité énergétique et aux faibles émissions, les constructeurs automobiles équipent de plus en plus les véhicules légers de réseaux de capteurs sophistiqués, notamment des capteurs d’oxygène, de température, de pression et de position, pour optimiser les performances du moteur et prendre en charge les groupes motopropulseurs hybrides et électriques.

- L’augmentation de l’adoption des véhicules électriques (VE) alimente la demande de capteurs spécialisés utilisés dans les systèmes de gestion des batteries, la surveillance thermique et le contrôle du groupe motopropulseur, accélérant ainsi la croissance du marché.

- De plus, la complexité croissante des systèmes électroniques embarqués et l’expansion des technologies de véhicules connectés et autonomes nécessitent des capteurs de haute précision capables d’acquérir et de traiter des données en temps réel, ce qui encourage les OEM et les fournisseurs de niveau 1 à investir dans le développement de capteurs avancés.

- La commodité des réseaux de capteurs intégrés offrant des diagnostics continus et une maintenance prédictive favorise l'adoption de capteurs non seulement dans les nouveaux véhicules, mais également sur le marché secondaire, soutenant l'intérêt croissant des consommateurs pour la sécurité et la fiabilité des véhicules.

Retenue/Défi

« Inquiétudes concernant les risques de cybersécurité et les coûts d'investissement initiaux élevés »

- La connectivité croissante des capteurs automobiles, notamment ceux intégrés aux systèmes ADAS et de conduite autonome, soulève d'importantes préoccupations en matière de cybersécurité. Les vulnérabilités des réseaux de capteurs peuvent exposer les véhicules au piratage, aux violations de données et aux contrôles non autorisés, suscitant l'inquiétude des constructeurs comme des consommateurs.

- Par exemple, les rapports d’incidents de piratage potentiels ciblant les systèmes de communication des véhicules ont accru l’attention de l’industrie sur la sécurisation des transmissions de données des capteurs et la garantie de l’intégrité du système.

- Relever ces défis en matière de cybersécurité nécessite la mise en œuvre d'un chiffrement robuste, de protocoles d'authentification sécurisés et de mises à jour logicielles continues en direct (OTA). Les principaux fabricants de capteurs, comme Bosch et Continental, mettent l'accent sur leurs cadres de cybersécurité pour instaurer la confiance et garantir la conformité aux normes de sécurité automobile strictes, telles que la norme ISO/SAE 21434.

- Un autre défi majeur réside dans le coût initial élevé des technologies de capteurs avancées, notamment les capteurs d'imagerie 3D et le LiDAR, qui peut augmenter les coûts de production des véhicules. Ce surcoût peut freiner leur adoption, notamment sur les marchés émergents ou dans les segments de véhicules à petit budget.

- Bien que les coûts diminuent progressivement en raison des économies d’échelle et des progrès technologiques, le coût perçu de l’intégration de réseaux de capteurs complexes reste un frein, en particulier parmi les consommateurs et les fabricants sensibles aux coûts qui cherchent à équilibrer l’accessibilité financière avec l’innovation.

- Surmonter ces obstacles grâce à des solutions de cybersécurité améliorées, à l’optimisation des coûts et à l’éducation des consommateurs sur les avantages des technologies de capteurs sera essentiel pour accélérer l’adoption généralisée et la croissance soutenue du marché.

Portée du marché des capteurs pour véhicules légers automobiles

Le marché est segmenté en fonction du type de capteur, du type de véhicule, de l'application et du canal de vente.

- Par type de capteur

Le marché des capteurs pour véhicules légers est segmenté en capteurs de température, de pression, de vitesse, d'oxygène, de position et d'image, entre autres. Le segment des capteurs de pression devrait détenir la plus grande part de marché en 2025, grâce à son rôle essentiel dans la gestion moteur, les systèmes de surveillance de la pression des pneus (TPMS) et les systèmes de freinage. Les capteurs de pression garantissent une consommation de carburant et une sécurité optimales, ce qui en fait un composant essentiel des véhicules classiques et électriques. Parallèlement, les capteurs d'image devraient connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des systèmes ADAS par caméra et des technologies de conduite autonome qui nécessitent une détection environnementale haute résolution.

- Par type de véhicule

Le marché est segmenté en voitures particulières et véhicules utilitaires légers (VUL). Le segment des voitures particulières domine le marché en termes de part de marché grâce à des volumes de production plus importants et à la demande croissante des consommateurs pour des équipements de sécurité et de confort équipés de capteurs. Le segment des VUL devrait connaître une croissance soutenue, portée par le développement des services logistiques et de livraison, nécessitant des solutions améliorées en matière de sécurité des véhicules et de gestion de flotte.

- Par application

Les applications des capteurs incluent le groupe motopropulseur, le châssis, la sécurité et le contrôle, la télématique, l'électronique de carrosserie, etc. Le segment du groupe motopropulseur représentera la plus grande part de marché en 2025, car les capteurs jouent un rôle essentiel dans l'optimisation des performances du moteur, le contrôle des émissions et la consommation de carburant. Le segment de la sécurité et du contrôle devrait connaître une croissance rapide, portée par l'adoption généralisée de fonctionnalités ADAS telles que l'évitement des collisions, l'alerte de franchissement de ligne et le régulateur de vitesse adaptatif, toutes reposant sur des données de capteurs précises.

- Par canal de vente

Le marché est segmenté entre les fabricants d'équipement d'origine (OEM) et le marché de la rechange. Le segment OEM domine le marché, soutenu par l'intégration de capteurs dans la production de véhicules neufs avec des systèmes de sécurité et de performance avancés. Le marché de la rechange connaît une croissance constante grâce à la demande croissante de remplacements, de modernisations et de mises à niveau de capteurs pour les véhicules existants, notamment sur les marchés émergents.

Analyse régionale du marché des capteurs pour véhicules légers automobiles

- L'Amérique du Nord domine le marché des capteurs pour véhicules légers automobiles avec la plus grande part de revenus des systèmes d'assistance à la conduite (ADAS) et une forte présence de 37,5 % en 2025, grâce à des réglementations strictes en matière de sécurité et d'émissions et à l'adoption généralisée de fabricants et de fournisseurs automobiles avancés.

- Les consommateurs et les constructeurs automobiles de la région accordent une grande importance à la sécurité des véhicules, à la consommation de carburant et aux technologies de voiture connectée, ce qui se traduit par une intégration accélérée des capteurs dans les véhicules légers. Le marché américain bénéficie particulièrement d'investissements substantiels dans la production de véhicules électriques et la recherche sur la conduite autonome.

- Cette adoption robuste est en outre soutenue par des revenus disponibles élevés, une infrastructure de fabrication avancée et des incitations gouvernementales favorisant une mobilité propre et des solutions de transport intelligentes, faisant de l'Amérique du Nord un marché essentiel pour l'innovation et le déploiement de capteurs.

Analyse du marché américain des capteurs pour véhicules légers

Le marché américain des capteurs pour véhicules légers automobiles a capturé la plus grande part de revenus de 82 % en Amérique du Nord en 2025, grâce à l'adoption rapide des systèmes avancés d'assistance à la conduite (ADAS), à l'augmentation de la production de véhicules électriques et à la demande croissante des consommateurs pour une sécurité et une connectivité améliorées des véhicules.

Les consommateurs et les constructeurs privilégient les technologies de capteurs sophistiquées pour des fonctionnalités telles que l'évitement des collisions, l'alerte de franchissement de ligne et le diagnostic en temps réel, alimentant ainsi la croissance du marché. L'accent mis par le gouvernement américain sur des réglementations de sécurité strictes et des mesures incitatives pour l'adoption des véhicules électriques accélère encore l'intégration des capteurs.

En outre, l’augmentation des investissements dans la recherche sur les véhicules connectés et autonomes, ainsi que les collaborations entre les constructeurs automobiles et les entreprises technologiques, contribuent de manière significative à l’expansion du marché des capteurs dans le pays.

Analyse du marché européen des capteurs pour véhicules légers automobiles

Le marché européen des capteurs pour véhicules légers devrait croître à un TCAC significatif tout au long de la période de prévision, grâce aux réglementations strictes en matière de sécurité et d'émissions appliquées par l'Union européenne et à la demande croissante des consommateurs pour des fonctionnalités de sécurité avancées pour les véhicules.

L'urbanisation croissante et la transition vers les véhicules électriques et hybrides favorisent l'adoption généralisée de capteurs dans les véhicules particuliers et utilitaires légers. Les consommateurs et les constructeurs européens privilégient les technologies automobiles connectées, l'efficacité énergétique et le respect des normes environnementales.

La croissance du marché est soutenue par des investissements substantiels dans la recherche et le développement, des incitations gouvernementales en faveur d’une mobilité propre et l’intégration de capteurs dans la production de nouveaux véhicules et dans les solutions de modernisation des flottes commerciales et des voitures particulières.

Analyse du marché britannique des capteurs pour véhicules légers

Le marché britannique des capteurs pour véhicules légers automobiles devrait croître à un TCAC notable au cours de la période de prévision, alimenté par l'adoption croissante de technologies de sécurité avancées et par la forte concentration réglementaire du pays sur les émissions des véhicules et la sécurité routière.

Les préoccupations concernant la sécurité des véhicules et leur impact environnemental incitent les constructeurs et les consommateurs à privilégier les véhicules équipés de capteurs, dotés de fonctions ADAS améliorées et d'une meilleure efficacité énergétique. L'expansion du marché britannique des véhicules électriques et les investissements croissants dans les technologies de véhicules connectés et autonomes stimulent encore davantage la demande.

De plus, l’infrastructure bien développée de l’industrie automobile et la sensibilisation croissante des consommateurs aux technologies des véhicules intelligents contribuent à la croissance continue du marché des capteurs dans la région.

Analyse du marché allemand des capteurs pour véhicules légers

Le marché allemand des capteurs pour véhicules légers devrait croître à un TCAC considérable au cours de la période de prévision, grâce à l'accent mis par le pays sur l'innovation automobile, la durabilité environnementale et les cadres réglementaires stricts ciblant les émissions et la sécurité des véhicules.

L'infrastructure de fabrication automobile allemande de pointe, qui abrite des équipementiers de premier plan tels que Volkswagen, BMW et Mercedes-Benz, favorise l'adoption rapide de technologies de capteurs de pointe. L'intégration croissante de capteurs dans les véhicules électriques et autonomes, ainsi que l'accent mis sur la confidentialité des données et la sécurité des systèmes, répondent aux attentes des consommateurs et des autorités réglementaires locales.

Analyse du marché des capteurs automobiles pour véhicules légers en Asie-Pacifique

Le marché des capteurs pour véhicules légers automobiles de la région Asie-Pacifique est sur le point de croître au TCAC le plus rapide au cours de la période de prévision, alimenté par une urbanisation rapide, une augmentation des revenus disponibles et des centres de production automobile en expansion dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

Les initiatives gouvernementales en faveur de l'adoption des véhicules électriques, de la mobilité intelligente et des technologies automobiles connectées accélèrent l'intégration des capteurs dans les véhicules particuliers et utilitaires légers. La croissance de la clientèle de la classe moyenne en Asie-Pacifique et la demande croissante de véhicules à la sécurité avancée et conformes aux normes d'émissions stimulent l'expansion du marché.

Analyse du marché japonais des capteurs pour véhicules légers

Le marché japonais des capteurs pour véhicules légers automobiles prend de l'ampleur en raison du leadership du pays en matière de technologie automobile, de l'urbanisation et de la forte préférence des consommateurs pour des normes de sécurité et de commodité élevées.

L'adoption croissante de fonctionnalités pour véhicules connectés et autonomes, ainsi que l'augmentation du vieillissement de la population exigeant des technologies de sécurité intuitives et fiables, stimulent la demande de capteurs. L'intégration de capteurs aux plateformes IoT et télématiques améliore le diagnostic des véhicules en temps réel et la maintenance prédictive.

Analyse du marché chinois des capteurs pour véhicules légers automobiles

Le marché chinois des capteurs pour véhicules légers automobiles représentait la plus grande part des revenus de la région Asie-Pacifique en 2025, propulsé par une urbanisation rapide, une classe moyenne en plein essor et des politiques gouvernementales agressives promouvant les véhicules électriques et la mobilité intelligente.

La Chine est une puissance mondiale de la construction automobile. Les entreprises nationales et les équipementiers multinationaux encouragent l'adoption de capteurs pour répondre aux exigences réglementaires et à la demande des consommateurs en matière de sécurité, de connectivité et de contrôle des émissions. L'essor des villes intelligentes et des technologies de capteurs abordables accélère encore la croissance du marché des véhicules particuliers et utilitaires.

Part de marché des capteurs pour véhicules légers automobiles

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Ces données sont spécifiquement liées à la spécialisation de chaque entreprise sur le marché des capteurs automobiles pour véhicules légers.

Les principaux leaders du marché opérant sur le marché sont :

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- Denso Corporation (Japon)

- Sensata Technologies (États-Unis)

- Infineon Technologies AG (Allemagne)

- NXP Semiconductors NV (Pays-Bas)

- Delphi Technologies (Royaume-Uni)

- Texas Instruments Incorporated (États-Unis)

- Valeo SA (France)

- Analog Devices, Inc. (États-Unis)

- ZF Friedrichshafen AG (Allemagne)

- TE Connectivity Ltd. (Suisse)

- Mitsubishi Electric Corporation (Japon)

- Autoliv Inc. (Suède)

- Hitachi Astemo Ltd. (Japon)

- HELLA GmbH & Co. KGaA (Allemagne)

- Stoneridge, Inc. (États-Unis)

- Murata Manufacturing Co., Ltd. (Japon)

- Allegro MicroSystems, Inc. (États-Unis)

- Amphenol Advanced Sensors (États-Unis)

Derniers développements sur le marché mondial des capteurs pour véhicules légers automobiles

- En avril 2025, Bosch a annoncé le lancement de ses capteurs de pression et de température MEMS de nouvelle génération pour véhicules électriques, destinés à améliorer la gestion thermique et l'efficacité des batteries. Ces capteurs permettent des diagnostics en temps réel et sont optimisés pour les applications haute tension, renforçant ainsi le leadership de Bosch dans le domaine des capteurs pour véhicules électriques.

- En mars 2025, Denso Corporation a dévoilé son système de perception LiDAR basé sur l'IA, conçu pour les véhicules autonomes de niveaux 3 et 4. Ce système s'intègre parfaitement aux plateformes de capteurs existantes pour offrir une détection avancée des objets et une cartographie environnementale, améliorant ainsi la navigation autonome et la sécurité.

- En février 2025, Continental AG a présenté sa suite de capteurs de vitesse intelligents pour les applications ADAS de nouvelle génération, capables de prendre en charge des fonctions avancées telles que le régulateur de vitesse prédictif et la direction adaptative. Cette innovation vise à répondre à la demande croissante de capacités semi-autonomes pour les véhicules particuliers et utilitaires légers.

- En janvier 2025, Infineon Technologies AG a élargi sa gamme de capteurs de position magnétiques de qualité automobile en lançant la famille XENSIV™ TLE4999. Ces capteurs offrent une précision et une redondance élevées pour les systèmes critiques pour la sécurité, tels que la détection de l'angle de braquage et le contrôle des moteurs électriques, essentiels aux véhicules électriques et hybrides.

- En décembre 2024, Sensata Technologies a annoncé un partenariat stratégique avec un important constructeur nord-américain de véhicules électriques pour la fourniture de modules de capteurs sur mesure destinés à la gestion des batteries et au contrôle thermique. Cette collaboration vise à optimiser les performances et la sécurité des véhicules électriques, soulignant ainsi l'influence croissante de Sensata dans le domaine de l'électrification.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.