Global Automotive Metals Market

Taille du marché en milliards USD

TCAC :

%

USD

176.16 Billion

USD

264.26 Billion

2024

2032

USD

176.16 Billion

USD

264.26 Billion

2024

2032

| 2025 –2032 | |

| USD 176.16 Billion | |

| USD 264.26 Billion | |

| % | |

|

Segmentation du marché mondial des métaux pour l'automobile, par type (acier doux, acier allié, acier à haute résistance et acier à très haute résistance), produit (aluminium, acier, magnésium et autres), utilisateur final (voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds), type de véhicule (véhicules particuliers, véhicules utilitaires légers et véhicules utilitaires lourds), application (structure de carrosserie, groupe motopropulseur, suspension et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des métaux automobiles

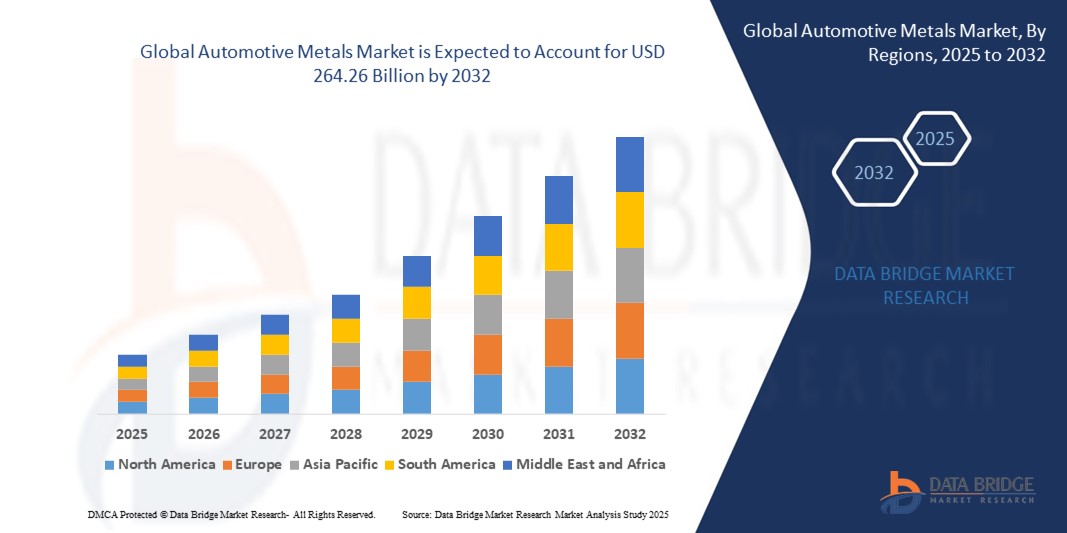

- Le marché mondial des métaux pour l'automobile était évalué à 176,16 milliards de dollars en 2024 et devrait atteindre 264,26 milliards de dollars d'ici 2032 , avec un TCAC de 5,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de véhicules légers et économes en carburant, l'adoption croissante des véhicules électriques et les progrès réalisés dans le domaine des alliages à haute résistance pour améliorer la sécurité et les performances.

- En outre, les facteurs à l'origine de cette situation comprennent des réglementations strictes en matière d'émissions, une urbanisation rapide et des investissements croissants dans les infrastructures de fabrication automobile à travers les économies émergentes.

Analyse du marché des métaux automobiles

- Les constructeurs automobiles privilégient de plus en plus les matériaux légers tels que l'aluminium, le magnésium et l'acier à haute résistance (AHSS) afin d'améliorer le rendement énergétique et de respecter les normes d'émissions strictes.

- La transition vers les véhicules électriques stimule la demande en métaux spécialisés offrant une conductivité, une durabilité et une résistance à la corrosion élevées, notamment pour les boîtiers de batteries et les composants structurels.

- La région Asie-Pacifique a dominé le marché des métaux pour l'automobile en 2024, avec une part de revenus de 47,5 %. Cette domination s'explique par une production automobile soutenue dans des pays comme la Chine, le Japon, l'Inde et la Corée du Sud, ainsi que par l'adoption croissante de métaux légers pour répondre aux normes d'émissions strictes et améliorer le rendement énergétique.

- L'Amérique du Nord devrait connaître le taux de croissance le plus élevé sur le marché mondial des métaux pour l'automobile , grâce à l'innovation technologique, aux politiques gouvernementales favorables et à l'expansion de la fabrication de véhicules électriques et hybrides.

- Le segment de l'acier doux a dominé le marché en 2024, générant la plus grande part de revenus grâce à son rapport coût-efficacité, sa facilité de fabrication et son utilisation répandue dans les composants structurels automobiles. Sa durabilité et sa grande recyclabilité en font un matériau de choix pour les véhicules de grande série, notamment dans les régions où les consommateurs sont sensibles aux prix.

Portée du rapport et segmentation du marché des métaux pour l'automobile

|

Attributs |

Métaux pour l'automobile : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des métaux automobiles

Transition vers des alliages légers et à haute résistance dans la fabrication automobile

- L'accent mis de plus en plus sur l'allègement des véhicules afin de respecter des normes d'émissions strictes et d'améliorer leur rendement énergétique favorise l'utilisation de l'aluminium, du magnésium et des aciers à haute résistance (AHSS) dans la fabrication automobile. Ces métaux permettent de réduire considérablement la masse des véhicules sans compromettre la sécurité en cas de collision ni les performances structurelles. Face au durcissement des réglementations mondiales en matière d'économie de carburant, l'allègement est devenu un critère de conception essentiel pour les véhicules conventionnels et électriques.

- L'adoption croissante des véhicules électriques (VE) accélère la demande en métaux présentant un rapport résistance/poids élevé et une résistance supérieure à la corrosion, qualités essentielles pour les boîtiers de batterie, les composants de châssis et les renforts structurels. En optimisant le poids tout en garantissant la sécurité, ces métaux contribuent à améliorer l'efficacité des batteries, à augmenter l'autonomie et à optimiser les performances globales. Les constructeurs de VE intègrent de plus en plus d'alliages avancés pour répondre à ces exigences techniques.

- L'accessibilité et la recyclabilité de certains métaux automobiles, comme l'aluminium et l'acier, les rendent attractifs pour la production de masse, permettant aux constructeurs de concilier rentabilité et objectifs de développement durable. Le recyclage des métaux contribue également à réduire l'impact environnemental et soutient les initiatives d'économie circulaire. Cet équilibre entre coût et durabilité devient un atout concurrentiel majeur pour les constructeurs automobiles sur les marchés mondiaux.

- Par exemple, en 2023, plusieurs constructeurs automobiles mondiaux ont annoncé leur intention d'augmenter de plus de 25 % la teneur en aluminium dans les plateformes de véhicules électriques de nouvelle génération, dans le but d'améliorer l'autonomie et de réduire l'empreinte carbone tout en optimisant la résistance aux chocs. Cette évolution reflète une tendance plus large du secteur automobile, marquée par la substitution des matériaux et l'optimisation de la conception, afin de répondre aux exigences réglementaires et aux attentes des consommateurs.

- Si l'utilisation de métaux légers permet d'améliorer les performances et l'efficacité, la croissance à long terme du marché dépend des progrès réalisés dans le développement des alliages, de la réduction des coûts de production et de la stabilité de la chaîne d'approvisionnement afin de répondre à la demande croissante des principaux pôles automobiles mondiaux. La collaboration entre les constructeurs automobiles, les spécialistes des matériaux et les fournisseurs sera essentielle pour garantir des solutions évolutives, abordables et durables.

Dynamique du marché des métaux automobiles

Conducteur

Demande croissante de véhicules économes en carburant et électriques

- La préférence croissante des consommateurs pour des véhicules économes en carburant et respectueux de l'environnement incite les constructeurs automobiles à remplacer les matériaux conventionnels lourds par des métaux légers. Ce changement de matériaux permet aux constructeurs de respecter des normes strictes en matière d'économie de carburant tout en séduisant une clientèle soucieuse de l'environnement. Cette tendance s'inscrit également dans les objectifs mondiaux de développement durable, faisant des métaux légers un choix stratégique pour une compétitivité à long terme.

- La croissance rapide de la production de véhicules électriques à l'échelle mondiale stimule la demande en métaux haute performance capables de résister aux contraintes structurelles tout en s'adaptant au poids des batteries et aux exigences de gestion thermique. Les alliages légers jouent un rôle clé pour compenser le poids important des batteries, garantissant ainsi une autonomie et des performances optimales. Les constructeurs automobiles investissent de plus en plus dans l'innovation des matériaux afin d'améliorer la sécurité, la durabilité et l'efficacité énergétique des véhicules électriques.

- Dans les principaux marchés automobiles, les gouvernements mettent en œuvre des politiques et des mesures incitatives encourageant l'utilisation de matériaux écologiques, accélérant ainsi l'adoption d'alliages de pointe dans la production automobile. Ces initiatives comprennent des avantages fiscaux, des réglementations sur les émissions des véhicules et des subventions à la recherche et au développement pour une fabrication durable. Le respect de ces réglementations permet non seulement d'éviter les sanctions, mais aussi d'améliorer l'image de marque auprès des consommateurs soucieux de l'environnement.

- Par exemple, en 2024, l'Union européenne a durci ses objectifs d'émissions de CO₂ pour les véhicules particuliers, incitant les constructeurs à accroître l'utilisation de métaux légers afin de se conformer à la réglementation et d'éviter les sanctions. Cette pression réglementaire a engendré d'importants investissements dans la substitution des matériaux et les technologies de fabrication avancées. Les entreprises nouent également des partenariats avec des producteurs de métaux pour garantir un approvisionnement régulier en alliages conformes et de haute qualité.

- Si la demande croissante de véhicules électriques et économes en carburant stimule l'innovation en matière de matériaux, la disponibilité constante des métaux, la stabilité du commerce mondial et la compétitivité des coûts demeurent essentielles pour une adoption à grande échelle. Les constructeurs doivent concilier objectifs environnementaux et viabilité financière pour maintenir leur rentabilité. Un approvisionnement stratégique, l'intégration du recyclage et des partenariats à long terme avec les fournisseurs seront indispensables pour soutenir la croissance continue de l'utilisation des métaux légers dans l'industrie automobile.

Retenue/Défi

Coûts de production élevés et vulnérabilités de la chaîne d'approvisionnement

- La production d'alliages légers de pointe implique souvent des procédés complexes et une forte consommation d'énergie, ce qui engendre des coûts de fabrication plus élevés que pour l'acier conventionnel. Cet écart de coût peut rendre difficile l'intégration de ces matériaux dans les modèles grand public ou d'entrée de gamme sans impacter les marges bénéficiaires des constructeurs automobiles. Dans de nombreux cas, les coûts supplémentaires ne se justifient que pour les véhicules haut de gamme ou performants, freinant ainsi leur adoption à l'échelle de l'industrie.

- La dépendance à l'égard de certaines régions minières pour l'approvisionnement en matières premières telles que l'aluminium, le magnésium et les aciers spéciaux expose le marché à des risques géopolitiques, des restrictions commerciales et la volatilité des prix. Toute instabilité politique, interdiction d'exportation ou rupture d'approvisionnement dans ces régions peut perturber la disponibilité des intrants essentiels, créant ainsi une incertitude pour les constructeurs automobiles. Cette dépendance contraint également les fabricants à maintenir des stocks de sécurité coûteux ou à rechercher des sources alternatives, dont la qualité peut ne pas être au rendez-vous.

- Les perturbations de la chaîne d'approvisionnement, notamment les fluctuations de la disponibilité des matières premières et les retards de livraison, peuvent entraver la production et la livraison des composants automobiles dans les délais impartis, affectant ainsi la production globale du secteur. Ces retards peuvent entraîner des arrêts de production, des non-respects des délais de livraison et une augmentation des coûts opérationnels pour les constructeurs automobiles. La nature mondiale de la chaîne d'approvisionnement des métaux pour l'automobile la rend extrêmement sensible à la congestion portuaire, aux flambées des tarifs de fret et aux goulets d'étranglement du transport.

- Par exemple, en 2023, les prix mondiaux de l'aluminium ont flambé en raison de restrictions d'approvisionnement dans les principaux pays producteurs, impactant les coûts des constructeurs automobiles et retardant les calendriers de production. Cette hausse des prix a contraint plusieurs constructeurs à revoir leurs stratégies d'approvisionnement, à réduire leurs volumes de production ou à interrompre temporairement la production de certaines gammes de véhicules. Les répercussions se sont fait sentir chez les équipementiers et les fournisseurs de premier rang, accentuant la pression sur des marges bénéficiaires déjà faibles.

- Si les progrès technologiques réduisent progressivement les coûts de production, le développement de stratégies d'approvisionnement diversifiées et l'investissement dans les infrastructures de recyclage sont essentiels pour relever ces défis et assurer une croissance stable du marché. Accroître l'utilisation des métaux secondaires (recyclés) permet de réduire la dépendance aux sources primaires volatiles tout en soutenant les objectifs de développement durable. Des investissements à long terme dans des chaînes d'approvisionnement en boucle fermée et des installations de traitement des métaux localisées peuvent également renforcer la résilience du marché.

Étendue du marché des métaux automobiles

Le marché est segmenté en fonction du type, du produit, de l'utilisateur final, du type de véhicule et de l'application.

- Par type

Le marché des métaux pour l'automobile est segmenté, selon le type de matériau, en acier doux, acier allié, acier à haute résistance et acier à très haute résistance (AHSS). En 2024, l'acier doux dominait le marché, générant la plus grande part de revenus grâce à son rapport coût-efficacité, sa facilité de fabrication et son utilisation répandue dans les composants structurels automobiles. Sa durabilité et sa grande recyclabilité en font un matériau de choix pour les véhicules de grande série, notamment dans les régions où les consommateurs sont sensibles aux prix.

Le segment des aciers à haute résistance (AHSS) devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de matériaux à la fois légers et résistants pour répondre aux normes d'émissions et de sécurité de plus en plus strictes. Offrant une résistance supérieure aux chocs, les aciers AHSS permettent aux constructeurs automobiles de réduire le poids des véhicules sans compromettre leur intégrité structurelle, ce qui en fait un matériau essentiel pour la conception des véhicules de nouvelle génération.

- Sous-produit

Le marché des métaux pour l'automobile est segmenté, selon le type de produit, en aluminium, acier, magnésium et autres. En 2024, le segment de l'acier détenait la plus grande part de chiffre d'affaires grâce à son rôle prépondérant dans la fabrication des carrosseries et à sa capacité à optimiser le coût, la résistance et la facilité de mise en œuvre. Son réseau mondial d'approvisionnement bien établi contribue également à maintenir sa position de leader sur le marché.

Le secteur de l'aluminium devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa légèreté, sa résistance à la corrosion et sa recyclabilité. L'adoption croissante de l'aluminium dans les véhicules électriques (VE) pour les boîtiers de batterie, les châssis et les panneaux de carrosserie stimule davantage la demande, les constructeurs cherchant à améliorer l'autonomie et l'efficacité énergétique.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en voitures particulières, véhicules utilitaires légers (VUL) et véhicules utilitaires lourds (VUL). Le segment des voitures particulières a représenté la plus grande part du chiffre d'affaires en 2024, grâce à des volumes de production élevés, à la demande croissante des consommateurs pour des véhicules plus économes en carburant et aux innovations constantes en matière de matériaux, tant pour le marché de masse que pour le segment haut de gamme.

Le segment des véhicules utilitaires légers devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, sous l'impulsion de l'essor du commerce électronique et de la logistique urbaine, ce qui incite les constructeurs à adopter des métaux légers pour améliorer la capacité de charge utile et le rendement énergétique.

- Par type de véhicule

Le marché des métaux pour l'automobile est segmenté, selon le type de véhicule, en véhicules particuliers, véhicules utilitaires légers et véhicules utilitaires lourds. Les véhicules particuliers ont dominé le marché en 2024 grâce à leur part prépondérante dans la production automobile mondiale et à l'intégration croissante d'alliages de pointe pour répondre aux exigences de sécurité et d'efficacité.

Le segment des véhicules utilitaires lourds devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, les constructeurs adoptant de plus en plus des métaux plus résistants et plus légers pour améliorer la capacité de charge, la durabilité et l'efficacité des coûts d'exploitation.

- Sur demande

En fonction de l'application, le marché est segmenté en structure de carrosserie, groupe motopropulseur, suspension et autres. Le segment de la structure de carrosserie a dominé le marché en 2024, les composants structurels représentant la plus grande part de la consommation de métal dans les véhicules, les constructeurs privilégiant les matériaux légers afin d'améliorer le rendement énergétique et de se conformer aux exigences réglementaires.

Le segment des suspensions devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à l'adoption de métaux à haute résistance qui améliorent le confort de conduite, la stabilité et la durabilité des véhicules de tourisme et des véhicules commerciaux.

Analyse régionale du marché des métaux automobiles

La région Asie-Pacifique a dominé le marché des métaux pour l'automobile en 2024, avec une part de revenus de 47,5 %. Cette domination s'explique par une production automobile soutenue dans des pays comme la Chine, le Japon, l'Inde et la Corée du Sud, ainsi que par l'adoption croissante de métaux légers pour répondre aux normes d'émissions strictes et améliorer le rendement énergétique.

La région bénéficie d'un solide secteur manufacturier, d'une main-d'œuvre compétitive et d'un accès facile aux matières premières, ce qui permet une production et une exportation à grande échelle de composants automobiles. L'urbanisation rapide, la hausse des revenus disponibles et la demande croissante de véhicules particuliers et utilitaires accélèrent encore l'expansion du marché.

• Les politiques gouvernementales encourageant l'adoption des véhicules électriques et la fabrication durable stimulent également la consommation d'aciers à haute résistance de pointe, d'aluminium et d'alliages de magnésium dans le secteur automobile de la région.

Analyse du marché chinois des métaux pour l'automobile

En 2024, le marché chinois des métaux pour l'automobile a représenté 56 % des revenus de la région Asie-Pacifique, grâce à sa position de premier producteur et consommateur mondial de véhicules. La croissance rapide de la production de véhicules électriques en Chine, conjuguée aux incitations gouvernementales en faveur des matériaux légers, stimule la demande d'alliages avancés et d'aciers à haute résistance. Une chaîne d'approvisionnement nationale performante, associée aux progrès technologiques en métallurgie, favorise une adoption à grande échelle. Par ailleurs, les investissements continus de la Chine dans les infrastructures de production intelligente et de recyclage contribuent à satisfaire la demande intérieure et les exportations de métaux pour l'automobile.

Analyse du marché japonais des métaux pour l'automobile

Le marché japonais des métaux pour l'automobile devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux capacités de production automobile avancées du pays, à son orientation vers l'innovation et à la forte présence de constructeurs automobiles de premier plan. L'adoption de métaux légers tels que l'aluminium et les aciers à haute résistance (AHSS) se développe afin d'améliorer le rendement énergétique, de respecter les normes environnementales strictes et de soutenir la croissance du secteur des véhicules électriques. L'accent mis par le Japon sur l'ingénierie de précision et l'intégration de matériaux durables stimule la demande de métaux automobiles de haute qualité, les exportations jouant un rôle clé dans la croissance du marché.

Analyse du marché européen des métaux pour l'automobile

Le marché européen des métaux pour l'automobile devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par les réglementations strictes de l'UE en matière d'émissions et par une forte volonté d'alléger les véhicules afin d'améliorer le rendement énergétique et de réduire les émissions de CO₂. La présence de constructeurs automobiles haut de gamme, d'importants investissements en R&D dans le développement d'alliages et l'adoption croissante des véhicules électriques et hybrides soutiennent cette croissance. Les constructeurs européens utilisent de plus en plus l'acier à haute résistance (AHSS), l'aluminium et le magnésium dans la production de véhicules particuliers et utilitaires, en privilégiant le développement durable et les principes de l'économie circulaire.

Analyse du marché allemand des métaux pour l'automobile

Le marché allemand des métaux pour l'automobile devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce au leadership du pays en matière d'ingénierie et d'innovation automobiles. La demande de métaux légers et à haute résistance est en hausse pour répondre aux besoins des segments des véhicules de luxe, de performance et électriques. Une infrastructure industrielle solide, associée à une recherche métallurgique de pointe et au soutien gouvernemental à la mobilité durable, continue de positionner l'Allemagne comme un acteur majeur de la consommation et de l'exportation de métaux pour l'automobile en Europe.

Analyse du marché britannique des métaux pour l'automobile

Le marché britannique des métaux pour l'automobile devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par le développement de la production de véhicules électriques et l'engagement du Royaume-Uni à atteindre la neutralité carbone d'ici 2050. Les métaux légers, notamment les alliages d'aluminium et de magnésium, sont de plus en plus utilisés pour améliorer l'efficacité et les performances des véhicules. La présence d'installations de production spécialisées, associée aux initiatives de R&D sur les alliages de nouvelle génération, soutient le marché, tandis que les partenariats commerciaux et l'adoption de pratiques de fabrication durables continuent de renforcer la position du Royaume-Uni dans l'industrie mondiale des métaux pour l'automobile.

Analyse du marché des métaux automobiles en Amérique du Nord

Le marché nord-américain des métaux pour l'automobile devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par un taux de motorisation élevé, l'innovation technologique et l'augmentation des investissements dans la production de véhicules électriques, notamment aux États-Unis et au Canada. Les constructeurs automobiles de la région se tournent activement vers les alliages légers et les aciers à haute résistance (AHSS) afin de se conformer aux normes fédérales d'économie de carburant et d'améliorer les performances des véhicules. Un secteur de l'après-vente bien établi, conjugué au développement des infrastructures de production de véhicules électriques, stimule également la demande en métaux de pointe pour l'automobile.

Analyse du marché américain des métaux pour l'automobile

Le marché américain des métaux pour l'automobile devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la solide base de production automobile du pays, la préférence croissante des consommateurs pour les véhicules économes en carburant et l'adoption rapide des véhicules électriques. Les politiques fédérales et étatiques encourageant la mobilité durable, ainsi que les investissements importants dans les installations de transformation des métaux, stimulent l'utilisation de l'aluminium, des aciers à haute résistance et des alliages de magnésium. La présence des principaux constructeurs automobiles et équipementiers de premier rang contribue également à la stabilité de la demande.

Part de marché des métaux automobiles

L'industrie des métaux pour l'automobile est principalement dominée par des entreprises bien établies, notamment :

- Alcoa Corporation (États-Unis)

- ATI (États-Unis)

- ArcelorMittal (Luxembourg)

- ChinaSteel (Taïwan)

- Essar (Inde)

- HYUNDAI STEEL (Corée du Sud)

- Kaiser Aluminum (États-Unis)

- Société sidérurgique Nippon (Japon)

- Novelis (États-Unis)

- POSCO (Corée du Sud)

- Tata Steel (Inde)

- thyssenkrupp AG (Allemagne)

- United States Steel Corporation (États-Unis)

- voestalpine AG. (Autriche)

Dernières évolutions du marché mondial des métaux pour l'automobile

- En juillet 2023, ArcelorMittal a annoncé un investissement de 5 millions de dollars dans CHAR Technologies via son programme inaugural XCarb Accelerator, sous l'égide du Fonds d'innovation XCarb. Cette initiative vise à identifier les entreprises de pointe et les technologies novatrices capables d'accélérer la décarbonation de l'industrie sidérurgique. Cet investissement devrait soutenir le développement et la commercialisation de solutions de production d'acier durables, réduisant les émissions de carbone et améliorant la performance environnementale, et contribuant ainsi à stimuler l'innovation et la compétitivité sur le marché mondial des métaux pour l'automobile.

- En septembre 2022, Magna a présenté sa dernière innovation, les portes arrière battantes en thermoplastique, inaugurées sur la Volkswagen ID., un modèle 100 % électrique. Ce développement vise à améliorer l'accessibilité du véhicule tout en s'inscrivant dans la transition de l'industrie automobile vers des matériaux légers et la mobilité électrique. L'utilisation de composants en thermoplastique permet non seulement de réduire le poids du véhicule, mais aussi d'améliorer la flexibilité de conception et la durabilité, contribuant ainsi à une efficacité, une durabilité et des performances accrues sur le marché des métaux pour l'automobile.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.