Global Automotive Oems Market

Taille du marché en milliards USD

TCAC :

%

USD

36.98 Billion

USD

53.28 Billion

2024

2032

USD

36.98 Billion

USD

53.28 Billion

2024

2032

| 2025 –2032 | |

| USD 36.98 Billion | |

| USD 53.28 Billion | |

| % | |

|

Marché mondial des équipementiers automobiles (OEM), par composant (carrosserie, systèmes électriques et électroniques, intérieur, groupe motopropulseur et châssis, et autres), type de véhicule (véhicules commerciaux, voitures particulières et véhicules électriques), canal de distribution (détaillants, grossistes et distributeurs OEM) - Tendances du secteur et prévisions jusqu'en 2032.

Taille du marché des constructeurs automobiles d'origine (OEM)

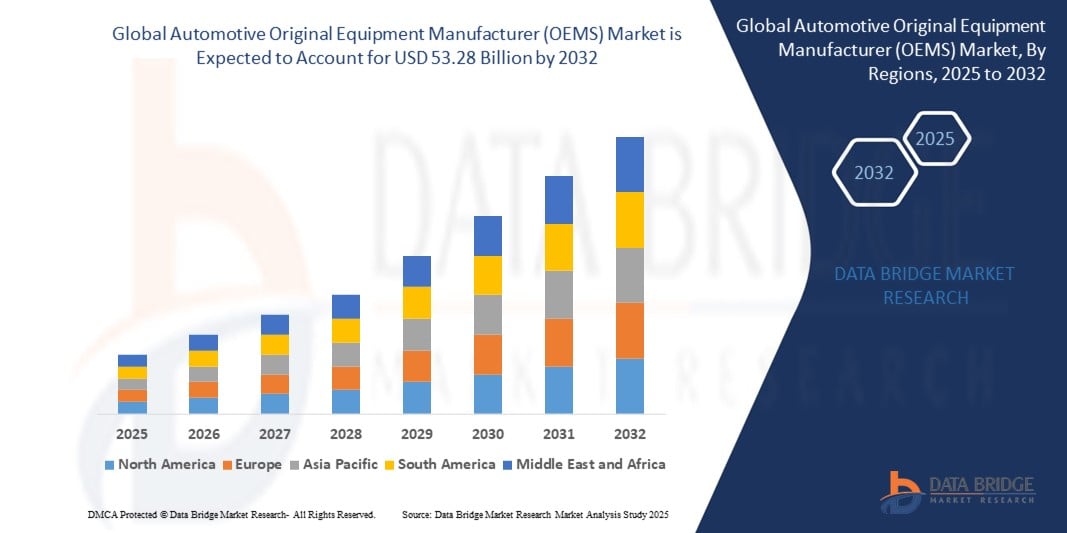

- Le marché mondial des équipementiers automobiles (OEM) était évalué à 36,98 milliards de dollars en 2024 et devrait atteindre 53,28 milliards de dollars d'ici 2032 , avec un TCAC de 4,67 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de fonctionnalités avancées dans les véhicules, l'augmentation du nombre de véhicules en circulation dans le monde et l'essor de l'innovation dans le domaine des véhicules électriques (VE).

- La préférence croissante des consommateurs pour les automobiles personnalisées et performantes, associée à des réglementations environnementales strictes et à une transition mondiale vers des émissions de carbone plus faibles, stimule davantage l'expansion du marché.

Analyse du marché des équipementiers automobiles d'origine (OEM)

- Le marché des équipementiers automobiles connaît une croissance soutenue, les fabricants privilégiant les avancées technologiques et les méthodes de fabrication durables pour répondre à l'évolution des demandes des clients et aux exigences réglementaires.

- Les constructeurs automobiles investissent massivement dans la recherche et le développement afin de moderniser leurs produits grâce à une électronique de pointe, des matériaux légers et des fonctionnalités automobiles connectées, dans le but d'améliorer leur excellence et leur compétitivité.

- L'Europe domine le marché des équipementiers automobiles (OEM) en termes de revenus, avec une part de 42 % en 2024, portée par la hausse des ventes automobiles et une forte demande de véhicules utilitaires et de tourisme équipés de technologies de freinage avancées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des équipementiers automobiles (OEM) au cours de la période de prévision, portée par une urbanisation rapide, l'augmentation des ventes automobiles, une forte demande de véhicules dans la région et la présence d'acteurs importants, notamment dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- Le segment des groupes motopropulseurs et des châssis représente la plus grande part de revenus du marché (67,7 %) en 2024, grâce au rôle essentiel des systèmes de transmission dans les performances des véhicules et aux investissements importants des constructeurs automobiles dans le développement de technologies de transmission internes qui reflètent l'expertise fondamentale de la marque.

Portée du rapport et segmentation du marché des équipementiers automobiles (OEM)

|

Attributs |

Principaux enseignements du marché des constructeurs automobiles (OEM) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des équipementiers automobiles (OEM)

« Adoption croissante de composants électriques et électroniques de pointe »

- Les constructeurs automobiles intègrent de plus en plus de systèmes électriques et électroniques avancés, tels que les systèmes avancés d'aide à la conduite (ADAS), les systèmes d'infodivertissement et les fonctionnalités de connectivité, afin de répondre à la demande des consommateurs pour des véhicules intelligents et connectés.

- Ces composants améliorent la sécurité, le confort et l'expérience utilisateur du véhicule, ce qui en fait un élément de différenciation clé sur le marché automobile concurrentiel.

- Dans les régions où l'adoption des technologies est élevée, comme l'Europe et l'Amérique du Nord, des constructeurs automobiles tels que BMW et Volkswagen intègrent des systèmes électroniques de pointe dans leurs modèles haut de gamme.

- Les véhicules électriques (VE) stimulent la demande en composants électriques spécialisés, notamment des batteries haute capacité et des systèmes de gestion de l'énergie efficaces, afin d'optimiser l'autonomie et les performances.

- Par exemple, Tesla intègre des systèmes électriques propriétaires dans ses véhicules, établissant ainsi une référence en matière de performance et d'innovation pour les véhicules électriques.

- Les concessionnaires et les détaillants de constructeurs automobiles proposent des ensembles électroniques améliorés en tant qu'options à valeur ajoutée, notamment pour les acheteurs de véhicules de luxe et électriques.

Dynamique du marché des équipementiers automobiles (OEM)

Conducteur

« La demande croissante de véhicules électriques et de mobilité durable

- La sensibilisation croissante des consommateurs aux enjeux environnementaux et les réglementations strictes en matière d'émissions stimulent la demande de véhicules électriques, incitant les constructeurs automobiles à investir massivement dans la production et l'innovation de ces véhicules.

- Les véhicules électriques nécessitent des composants spécialisés, tels que des groupes motopropulseurs à haut rendement et des systèmes de batteries avancés, ce qui stimule la demande pour les équipementiers spécialisés dans ces domaines.

- Dans des régions comme l'Europe et l'Asie-Pacifique, les gouvernements offrent des incitations et des subventions pour l'adoption des véhicules électriques, encourageant ainsi les constructeurs automobiles à élargir leur gamme de véhicules électriques.

- Par exemple, Mercedes-Benz s'est engagé à proposer une gamme entièrement électrique d'ici 2030, avec des modèles comme l'EQS dotés de technologies de pointe en matière de groupe motopropulseur et d'habitacle.

- L'accent mis sur la mobilité durable accroît également la demande de matériaux légers pour les carrosseries et les châssis des véhicules afin d'améliorer le rendement énergétique et l'autonomie des véhicules électriques.

Retenue/Défi

« Perturbations de la chaîne d’approvisionnement et pénuries de semi-conducteurs »

- Les perturbations des chaînes d'approvisionnement mondiales, notamment les pénuries de semi-conducteurs, limitent la capacité des équipementiers à répondre aux demandes de production, en particulier pour les véhicules dotés de composants électriques et électroniques avancés.

- La complexité de l'approvisionnement en composants dans différentes régions, conjuguée aux tensions géopolitiques et aux restrictions commerciales, crée des défis pour les fabricants opérant à l'international.

- Les pénuries de semi-conducteurs ont entraîné des retards de production chez les principaux équipementiers comme Ford et General Motors, ce qui a eu un impact sur les délais de livraison et la croissance du marché.

- La forte dépendance à l'égard de fournisseurs spécifiques pour des composants critiques, tels que les batteries des véhicules électriques, présente des risques pour l'évolutivité et la gestion des coûts.

- En Asie-Pacifique, où une croissance rapide du marché est attendue, les goulets d'étranglement des chaînes d'approvisionnement pourraient ralentir le rythme d'expansion des équipementiers cherchant à tirer profit de la demande croissante.

Portée du marché des constructeurs automobiles d'origine (OEM)

Le marché est segmenté en fonction du composant, du type de véhicule et du canal de distribution.

- Par composant

Le marché des équipementiers automobiles (OEM) est segmenté, selon les composants, en carrosserie, systèmes électriques et électroniques, intérieur, groupe motopropulseur et châssis, et autres. Le segment du groupe motopropulseur et du châssis représentait la plus grande part de marché (67,7 %) en 2024, grâce au rôle essentiel des systèmes de transmission dans les performances des véhicules et aux investissements importants des OEM dans le développement de technologies internes de transmission, reflets de leur expertise. Ceci témoigne du savoir-faire et des performances des marques automobiles.

Le secteur de l'électronique et de l'électrotechnique devrait connaître une croissance substantielle, portée par l'intégration croissante des systèmes avancés d'aide à la conduite (ADAS), des systèmes d'infodivertissement, des fonctionnalités de connectivité et par l'électrification croissante des véhicules. À mesure que les véhicules deviennent plus sophistiqués, la demande de composants électroniques de pointe de la part des constructeurs automobiles augmente considérablement.

- Par type de véhicule

Le marché des équipementiers automobiles (OEM) est segmenté, selon le type de véhicule, en voitures particulières, véhicules utilitaires et véhicules électriques. Le segment des voitures particulières devrait dominer le marché, compte tenu du volume élevé de production et de ventes mondiales et de la demande constante des consommateurs pour un confort, une sécurité et une esthétique améliorés. Les équipementiers innovent sans cesse pour répondre à ces exigences en constante évolution dans le segment des voitures particulières.

Le segment des véhicules électriques devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance rapide est alimentée par l'adoption croissante des véhicules électriques à l'échelle mondiale, par des réglementations gouvernementales favorables à l'électrification et par d'importants investissements des constructeurs automobiles dans le développement de composants et de plateformes spécialisés pour la mobilité électrique.

- Par canal de distribution

Selon le canal de distribution, le marché des équipementiers automobiles (OEM) se divise en détaillants, grossistes et distributeurs. Le segment des détaillants représentait la plus grande part de revenus (48,8 %) en 2024, grâce aux ventes directes via les concessions de la marque et à la tendance croissante des équipementiers à proposer des offres personnalisées pour leurs véhicules.

Le segment des distributeurs devrait connaître le taux de croissance le plus rapide au cours de la période prévisionnelle, sous l'effet de la demande croissante de pièces de rechange et de l'expansion des réseaux de distribution sur les marchés émergents afin de soutenir les chaînes d'approvisionnement des équipementiers.

Analyse régionale du marché des équipementiers automobiles (OEM)

- L'Europe domine le marché des équipementiers automobiles (OEM) en termes de revenus, avec une part de 42 % en 2024, portée par la hausse des ventes automobiles et une forte demande de véhicules utilitaires et de tourisme équipés de technologies de freinage avancées.

- Les consommateurs privilégient les fonctionnalités de sécurité avancées, l'efficacité énergétique et la connectivité, ce qui stimule l'adoption de composants OEM innovants.

- La croissance est soutenue par les progrès technologiques dans les groupes motopropulseurs électriques et hybrides, ainsi que par une forte présence des équipementiers dans des pays comme l'Allemagne et la France.

Analyse du marché des constructeurs automobiles américains (OEM)

En 2024, les États-Unis détenaient une part importante du marché nord-américain des constructeurs automobiles, portée par une forte demande de voitures particulières et de véhicules électriques, conjuguée à d'importantes capacités de production nationales. La tendance à l'électrification des véhicules et l'intégration de systèmes électroniques avancés, tels que les systèmes avancés d'aide à la conduite (ADAS) et les systèmes d'infodivertissement, stimulaient la croissance du marché. Des constructeurs comme General Motors et Ford intègrent de plus en plus de matériaux durables et de technologies intelligentes, contribuant ainsi à la croissance des marchés intérieur et d'exportation.

Analyse du marché européen des équipementiers automobiles (OEM)

L'Europe domine la croissance du chiffre d'affaires du marché des équipementiers automobiles, grâce à des réglementations environnementales strictes et à une forte priorité accordée à la sécurité et à la durabilité des véhicules. Les consommateurs exigent des composants de haute qualité qui améliorent le rendement énergétique et réduisent les émissions, stimulant ainsi l'innovation dans les systèmes de propulsion et électriques. Des pays comme l'Allemagne et la France sont à la pointe du secteur grâce à leurs écosystèmes de production automobile avancés et à leurs investissements importants dans la production de véhicules électriques.

Analyse du marché britannique des constructeurs automobiles d'origine (OEM)

Le marché britannique devrait connaître une croissance rapide, portée par la demande croissante de véhicules électriques et hybrides et l'intégration de fonctionnalités de connectivité avancées. La préférence des consommateurs pour les véhicules haut de gamme dotés d'intérieurs et de systèmes de sécurité améliorés stimule la demande de composants d'origine. Les politiques gouvernementales favorables aux véhicules à faibles émissions et la présence de grands constructeurs comme Jaguar Land Rover contribuent également à accélérer la croissance du marché.

Analyse du marché allemand des équipementiers automobiles (OEM)

L'Allemagne est un acteur majeur du marché européen des équipementiers automobiles, grâce à son leadership en matière de production et d'innovation. Les constructeurs allemands, tels que Volkswagen et BMW, privilégient les composants de pointe pour la motorisation et le châssis afin de répondre aux normes d'émissions strictes et à la demande des consommateurs pour des véhicules performants. L'intégration de l'électronique intelligente et de matériaux durables favorise une croissance soutenue du marché.

Analyse du marché des équipementiers automobiles d'origine (OEM) en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, portée par une urbanisation galopante, une augmentation du nombre de véhicules en circulation et une demande croissante de véhicules électriques dans des pays comme la Chine, le Japon et l'Inde. Les incitations gouvernementales à l'adoption des véhicules électriques et les investissements dans les technologies de fabrication intelligentes stimulent la demande de composants de la part des équipementiers. L'essor de la classe moyenne et l'importance accordée à la sécurité et à la connectivité des véhicules contribuent également à la croissance du marché.

Aperçu du marché japonais des équipementiers automobiles (OEM)

Le marché japonais des équipementiers automobiles devrait connaître une croissance significative, portée par son leadership en matière d'innovation et par une forte demande de composants de haute qualité pour les voitures particulières et les véhicules électriques. Les principaux constructeurs, tels que Toyota et Honda, intègrent des systèmes électriques et de transmission de pointe afin d'améliorer l'efficacité et les performances de leurs véhicules. L'électrification croissante des véhicules et la personnalisation après-vente soutiennent l'expansion de ce marché.

Analyse du marché des équipementiers automobiles d'origine (OEM) en Chine

La Chine détient la plus grande part du marché des équipementiers automobiles (OEM) en Asie-Pacifique, portée par une industrialisation rapide, une production automobile croissante et des politiques gouvernementales favorisant les véhicules électriques. L'essor de la classe moyenne et la demande accrue de fonctionnalités avancées en matière de sécurité et de connectivité stimulent l'adoption de composants OEM. De solides capacités de production nationales et des prix compétitifs renforcent encore l'accessibilité au marché.

Part de marché des constructeurs automobiles d'origine (OEM)

L'industrie des équipementiers automobiles (OEM) est principalement dominée par des entreprises bien établies, notamment :

- TOYOTA MOTOR CORPORATION (Japon)

- Volkswagen (Allemagne)

- Nissan (Japon)

- Honda Motor Co., Ltd. (Japon)

- Magna International Inc. (Canada)

- Continental AG (Allemagne)

- Siemens (Allemagne)

- BMW AG (Allemagne)

- EXIDE INDUSTRIES LTD (Inde)

- Robert Bosch, GmbH (Allemagne)

- Valeo (France)

- Ford Motor Company (États-Unis)

- MITSUBISHI MOTORS CORPORATION (Japon)

- ZF Friedrichshafen AG (Allemagne)

- BorgWarner Inc. (États-Unis)

Dernières évolutions du marché mondial des équipementiers automobiles (OEM)

- En mars 2025, American Axle & Manufacturing (AAM) a acquis les divisions GKN Automotive et GKN Powder Metallurgy du groupe Dowlais afin d'étendre son expertise dans les solutions multi-moteurs. Cette acquisition renforce les capacités d'AAM dans le domaine des composants pour véhicules électriques et hybrides, s'inscrivant ainsi dans la transition du secteur vers l'électrification. L'opération consolide la présence d'AAM dans la chaîne d'approvisionnement mondiale, notamment en Amérique du Nord et en Europe, afin de répondre à la demande croissante des constructeurs automobiles pour des systèmes de transmission avancés.

- En février 2025, Hyundai a conclu un partenariat stratégique avec CATL, un fabricant de batteries de premier plan, afin de fournir des batteries haute performance pour ses futurs modèles de véhicules électriques. Cette collaboration vise à développer des batteries de nouvelle génération offrant une densité énergétique accrue et une capacité de charge plus rapide. En garantissant un approvisionnement stable en batteries, ce partenariat renforce la compétitivité de Hyundai sur le marché mondial des véhicules électriques, notamment en Amérique du Nord et en Asie-Pacifique.

- En janvier 2025, Volkswagen a étendu sa plateforme MEB (Modular Electric Drive Matrix) en lançant la berline électrique ID.7, dotée de systèmes avancés d'aide à la conduite (ADAS) et d'une autonomie accrue. Cette évolution permet de proposer plusieurs modèles de véhicules électriques, améliorant ainsi la flexibilité de production et la rentabilité. Cette extension renforce la position de Volkswagen sur le marché mondial des véhicules électriques, notamment en Europe et en Asie-Pacifique, où la demande en mobilité durable est en constante augmentation.

- En janvier 2025, General Motors (GM) a fusionné son activité de robotaxis Cruise avec sa division interne de technologies autonomes et d'aide à la conduite, responsable du logiciel Super Cruise. Ce regroupement stratégique fait suite à un investissement de 9 milliards de dollars dans Cruise, visant à rationaliser le développement des véhicules autonomes et à améliorer l'efficacité sur un marché concurrentiel. La fusion renforce les capacités de GM en matière de technologies de conduite autonome et devrait contribuer à hauteur de 1 milliard de dollars à son chiffre d'affaires de 2025.

- En octobre 2023, Stellantis a acquis une participation de 20 % dans Leapmotor, un constructeur chinois de véhicules électriques, et a étendu ce partenariat en 2025 afin de co-développer des modèles de véhicules électriques abordables pour les marchés mondiaux. Cette collaboration tire parti de la technologie de batteries économique de Leapmotor pour enrichir la gamme de véhicules électriques de Stellantis, avec pour objectif 500 000 ventes hors de Chine d’ici 2030. Cette alliance renforce la présence de Stellantis en Asie-Pacifique et soutient ses objectifs d’électrification.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES FABRICANTS D'ÉQUIPEMENT D'ORIGINE AUTOMOBILE (OEM)

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ACCÈS AU MARCHÉ MONDIAL DES FABRICANTS D'ÉQUIPEMENT D'ORIGINE AUTOMOBILE (OEM)

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 NORMES DE MESURE

2.2.8 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES FABRICANTS D'ÉQUIPEMENT D'ORIGINE AUTOMOBILE (OEM) : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 ANALYSES PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 ANALYSE DES PRIX

6 MARCHÉ MONDIAL DES FABRICANTS D'ÉQUIPEMENT D'ORIGINE AUTOMOBILE (OEM), PAR COMPOSANT

6.1 APERÇU

6.2 COMPOSANTS EXTÉRIEURS

6.2.1 PARE-CHOCS

6.2.1.1. PAR POSITION

6.2.1.1.1. Interface utilisateur

6.2.1.1.2. ARRIÈRE

6.2.2 AILERONS

6.2.2.1. ACIER

6.2.2.2. FIBRE DE VERRE

6.2.2.3. FIBRE DE CARBONE

6.2.3 PORTES

6.2.3.1. PORTE À CHARNIÈRES AVANT

6.2.3.2. PORTE À CHARNIÈRES ARRIÈRE

6.2.3.3. PORTE À CISEAUX

6.2.3.4. PORTE ÉPAULEUSE

6.2.3.5. PORTE COULISSANTE

6.2.4 CAPOTES

6.2.5 HAYONS

6.2.6 AUTRES

6.3 INTÉRIEUR

6.3.1 PILE CENTRALE

6.3.2 AFFICHAGE TÊTE HAUTE

6.3.3 TABLEAU DE BORD

6.3.4 DIVERTISSEMENT POUR LES SIÈGES ARRIÈRE

6.3.5 MODULE DÔME

6.3.6 TITRE

6.3.7 SIÈGE

6.3.8 ÉCLAIRAGE INTÉRIEUR

6.3.9 PANNEAU DE PORTE

6.3.10 ADHÉSIFS ET RUBANS

6.3.11 AUTRES

6.4 MOTEUR ET SYSTÈMES D'ÉCHAPPEMENT

6.4.1 BLOCS-MOTEURS

6.4.1.1. 3 CYLINDRES

6.4.1.2. 4 CYLINDRES EN LIGNE

6.4.1.3. 6 CYLINDRES EN LIGNE

6.4.1.4. Moteur V6

6.4.1.5. CYLINDRE V8

6.4.2 PISTONS

6.4.2.1. PISTON

6.4.2.2. SEGMENT DE PISTON

6.4.2.3. Axe de piston

6.4.3 CULASSE

6.4.3.1. MOTEUR EN LIGNE

6.4.3.2. MOTEUR EN V

6.4.4 VILEBREQUIN

6.4.5 ARBRE À CAMES

6.4.6 VANNES

6.4.6.1. SOLÉNOÏDE

6.4.6.2. Vanne EGR

6.4.6.3. SOUPAPE COMBINÉE DE FREIN

6.4.6.4. VANNE DE RÉGULATION AT

6.4.6.5. SOUPAPE DU MOTEUR

6.4.7 CARTERS À HUILE

6.4.8 COLLECTEUR

6.4.9 BIELLES

6.4.10 VOLANTS D'INFLAMMATION

6.4.11 JOINT

6.4.12 BOUGIES D'ALLUMAGE

6.4.13 AUTRES

Groupe motopropulseur 6.5

6.5.1 PAR TYPE DE LECTEUR

6.5.1.1. TRACTION AVANT

6.5.1.2. PROPULSION

6.5.1.3. TRANSMISSION INTÉGRALE

6.6 TECHNOLOGIES AVANCÉES

6.7 ÉLECTRONIQUE AUTOMOBILE ET ÉQUIPEMENTS ÉLECTRIQUES

6.7.1 ÉLECTRONIQUE DE PUISSANCE

6.7.1.1. PAR TYPE D'APPAREIL

6.7.1.1.1. PUISSANCE

6.7.1.1.2. CI

6.7.1.1.3. MODULE ET DICRET

6.7.2 OUTILS DE DIAGNOSTIC

6.7.3 CAPTEUR DE PUISSANCE

6.7.4 RELAIS

6.7.4.1. PAR TYPE

6.7.4.1.1. Circuit imprimé

6.7.4.1.2. PLUG-IN

6.7.4.1.3. HAUTE TENSION

6.7.4.1.4. PROTECTION

6.7.4.1.5. SIGNAL

6.7.4.1.6. AUTRES

6.7.5 MODULES DE COMMANDE DE LA CARROSSERIE

6.7.5.1. PAR FONCTIONNALITÉ

6.7.5.1.1. HAUT DE GAMME

6.7.5.1.2. BAS DE GAMME

6.7.6 COMMUNICATION AUTOMOBILE

6.7.6.1. LIN

6.7.6.2. CAN

6.7.6.3. FLEX

6.7.6.4. LA PLUPART

6.7.6.5. ETHTERNET

6.7.7 Calculateur automobile

6.7.8 AUTRES

6.8 MODULES DE COMMANDE DES PHARES

6,9 AUTRES

7. MARCHÉ MONDIAL DES FABRICANTS D'ÉQUIPEMENT D'ORIGINE AUTOMOBILE (OEM), PAR TYPE DE PROPULSION

7.1 APERÇU

7.2 MOTEUR À COMBUSTION INTERNE (MCI)

7.2.1 DIESEL

7.2.2 ESSENCE

7.2.3 GNC

7.3 ÉLECTRIQUE

7.3.1 VÉHICULES ÉLECTRIQUES À BATTERIE (VEB)

7.3.2 VÉHICULES HYBRIDES ÉLECTRIQUES (VHE)

7.3.3 VÉHICULES HYBRIDES ÉLECTRIQUES RECHARGEABLES (PHEV)

7.3.4 VÉHICULES ÉLECTRIQUES À PILE À COMBUSTIBLE (FCEV)

8 MARCHÉ MONDIAL DES FABRICANTS D'ÉQUIPEMENT D'ORIGINE AUTOMOBILE (OEM), PAR MATÉRIAU

8.1 APERÇU

8.2 ACIER

8.3 ALUMINIUM

8.4 PLASTIQUES

8.5 COMPOSITES DE VERRE

8.6 COMPOSITES DE CARBONE

8.7 MÉTAL

8,8 VINYLE

8.9 TISSU

8.1 AUTRES

9 MARCHÉ MONDIAL DES FABRICANTS D'ÉQUIPEMENT D'ORIGINE AUTOMOBILE (OEM), PAR ACCESSOIRES

9.1 APERÇU

9.2 HOUSSES DE SIÈGE

Caméra embarquée 9,3 pouces

9.4 STORES SOLAIRES

9,5 TAPIS DE SOL

9.6 Teintage de vitres

REPOSE-PIEDS DE 9,7 POUCES

ÉMETTEUR BLUETOOTH 9.8

CHARGEUR SANS FIL 9,9

9.1 AUTRES

10 MARCHÉ MONDIAL DES FABRICANTS D'ÉQUIPEMENT D'ORIGINE AUTOMOBILE (OEM), PAR CAPACITÉ DE PLACES ASSISES

10.1 APERÇU

10.2 4 PLACES

10.3 5 PLACES

10.4 6 PLACES

10,5 7 PLACES

10,6 PLUS DE 7 PLACES

11 MARCHÉ MONDIAL DES FABRICANTS D'ÉQUIPEMENT D'ORIGINE AUTOMOBILE (OEM), PAR TYPE DE CONDUITE

11.1 APERÇU

11.2 SEMI-AUTONOME

11.3 AUTONOME

11.4 MANUEL

12 MARCHÉ MONDIAL DES FABRICANTS D'ÉQUIPEMENT D'ORIGINE AUTOMOBILE (OEM), PAR TYPE DE VÉHICULE

12.1 APERÇU

12.2 VOITURES PARTICULIÈRES

12.2.1 VOITURES PARTICULIÈRES, PAR TYPE DE VÉHICULE

12.2.1.1. HAYON

12.2.1.2. BERLINE

12.2.1.3. Monospace

12.2.1.4. SUV

12.2.1.5. CROSSOVER

12.2.1.6. COUPÉ

12.2.1.7. CABRIOLET

12.2.1.8. AUTRES

12.3 VÉHICULES COMMERCIAUX

12.3.1 VÉHICULES COMMERCIAUX, PAR TYPE DE VÉHICULE

12.3.1.1. VÉHICULES COMMERCIAUX LÉGERS (VCL)

12.3.1.1.1. VANS

12.3.1.1.1.1 FOURGONNETTES DE PASSAGERS

12.3.1.1.1.2 FOURGONNETTES

12.3.1.1.2. CAMIONS-PICK-UP

12.3.1.1.3. MINI BUS

12.3.1.1.4. ENTRAÎNEURS

12.3.1.1.5. AUTRES

12.3.1.2. VÉHICULES COMMERCIAUX LOURDS (VCL)

12.3.1.2.1. BUS

12.3.1.2.2. CAMIONS

12.3.1.2.2.1 CAMIONS À CIMENT

12.3.1.2.2.2 CAMIONS-BENNES

12.3.1.2.2.3 SEMI-REMORQUES

12.3.1.2.2.4 AUTRES

13 MARCHÉ MONDIAL DES FABRICANTS D'ÉQUIPEMENT D'ORIGINE AUTOMOBILE (OEM), PAR GÉOGRAPHIE

13.1 MARCHÉ MONDIAL DES FABRICANTS D'ÉQUIPEMENT D'ORIGINE AUTOMOBILE (OEM), (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

13.1.1 AMÉRIQUE DU NORD

13.1.1.1. États-Unis

13.1.1.2. CANADA

13.1.1.3. MEXIQUE

13.1.2 EUROPE

13.1.2.1. ALLEMAGNE

13.1.2.2. FRANCE

13.1.2.3. Royaume-Uni

13.1.2.4. ITALIE

13.1.2.5. ESPAGNE

13.1.2.6. RUSSIE

13.1.2.7. TURQUIE

13.1.2.8. BELGIQUE

13.1.2.9. PAYS-BAS

13.1.2.10. NORVÈGE

13.1.2.11. FINLAND

13.1.2.12. SUISSE

13.1.2.13. DANEMARK

13.1.2.14. SUÈDE

13.1.2.15. POLOGNE

13.1.2.16. RESTE DE L'EUROPE

13.1.3 ASIE-PACIFIQUE

13.1.3.1. JAPON

13.1.3.2. CHINE

13.1.3.3. CORÉE DU SUD

13.1.3.4. INDE

13.1.3.5. AUSTRALIE

13.1.3.6. NOUVELLE-ZÉLANDE

13.1.3.7. SINGAPOUR

13.1.3.8. THAÏLANDE

13.1.3.9. MALAISIE

13.1.3.10. INDONÉSIE

13.1.3.11. PHILIPPINES

13.1.3.12. TAIWAN

13.1.3.13. VIETNAM

13.1.3.14. RESTE DE L'ASIE-PACIFIQUE

13.1.4 AMÉRIQUE DU SUD

13.1.4.1. BRÉSIL

13.1.4.2. ARGENTINE

13.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

13.1.5 MOYEN-ORIENT ET AFRIQUE

13.1.5.1. AFRIQUE DU SUD

13.1.5.2. ÉGYPTE

13.1.5.3. ARABIE SAOUDITE

13.1.5.4. Émirats arabes unis

13.1.5.5. OMAN

13.1.5.6. BAHREÏN

13.1.5.7. ISRAËL

13.1.5.8. KOWEÏT

13.1.5.9. QATAR

13.1.5.10. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

13.1.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

14 MARCHÉ MONDIAL DES FABRICANTS D'ÉQUIPEMENT D'ORIGINE AUTOMOBILE (OEM), PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

14.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

14.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

14.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

14.5 FUSIONS ET ACQUISITIONS

14.6 DÉVELOPPEMENT ET HOMOLOGIE DE NOUVEAUX PRODUITS

14.7 EXTENSIONS

14.8 MODIFICATIONS RÉGLEMENTAIRES

14.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

15 MARCHÉS MONDIAUX DES FABRICANTS D'ÉQUIPEMENT D'ORIGINE AUTOMOBILE (OEM) : ANALYSE SWOT ET DBMR

16 MARCHÉ MONDIAL DES FABRICANTS D'ÉQUIPEMENT D'ORIGINE AUTOMOBILE (OEM), PROFIL DE L'ENTREPRISE

16.1 CONTINENTAL AG

16.1.1 APERÇU DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 PRÉSENCE GÉOGRAPHIQUE

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 ÉVOLUTION RÉCENTE

16.2 ROBERT BOSCH GMBH

16.2.1 APERÇU DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 PRÉSENCE GÉOGRAPHIQUE

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 ÉVOLUTION RÉCENTE

16.3 DENSO CORPORATION

16.3.1 APERÇU DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 PRÉSENCE GÉOGRAPHIQUE

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 ÉVOLUTION RÉCENTE

16.4 VALEO SA

16.4.1 APERÇU DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 PRÉSENCE GÉOGRAPHIQUE

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 ÉVOLUTION RÉCENTE

16.5 HITACHI LTD.

16.5.1 APERÇU DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 PRÉSENCE GÉOGRAPHIQUE

16.5.4 PORTEFEUILLE DE PRODUITS

16.5.5 ÉVOLUTION RÉCENTE

16.6 DELPHI AUTOMOTIVE PLC (UNE PARTIE DE PHINIA INC)

16.6.1 APERÇU DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PRÉSENCE GÉOGRAPHIQUE

16.6.4 PORTEFEUILLE DE PRODUITS

16.6.5 ÉVOLUTION RÉCENTE

16.7 ACE FORGE PVT LTD (AFPL)

16.7.1 APERÇU DE L'ENTREPRISE

16.7.2 ANALYSE DES REVENUS

16.7.3 PRÉSENCE GÉOGRAPHIQUE

16.7.4 PORTEFEUILLE DE PRODUITS

16.7.5 ÉVOLUTION RÉCENTE

16.8 TOYOTA MOTOR CORP

16.8.1 APERÇU DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PRÉSENCE GÉOGRAPHIQUE

16.8.4 PORTEFEUILLE DE PRODUITS

16.8.5 ÉVOLUTION RÉCENTE

16.9 MERCEDES-BENZ DURHAM (UNE PARTIE DE DAIMLER AG)

16.9.1 APERÇU DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PRÉSENCE GÉOGRAPHIQUE

16.9.4 PORTEFEUILLE DE PRODUITS

16.9.5 ÉVOLUTION RÉCENTE

16.1 BHARAT FORGE (EST LA SOCIÉTÉ PHARE DU GROUPE KALYANI)

16.10.1 APERÇU DE L'ENTREPRISE

16.10.2 ANALYSE DES REVENUS

16.10.3 PRÉSENCE GÉOGRAPHIQUE

16.10.4 PORTEFEUILLE DE PRODUITS

16.10.5 ÉVOLUTION RÉCENTE

16.11 DANA LIMITÉE

16.11.1 APERÇU DE L'ENTREPRISE

16.11.2 ANALYSE DES REVENUS

16.11.3 PRÉSENCE GÉOGRAPHIQUE

16.11.4 PORTEFEUILLE DE PRODUITS

16.11.5 ÉVOLUTION RÉCENTE

16.12 SMITHS MANUFACTURING (PTY) LTD.

16.12.1 APERÇU DE L'ENTREPRISE

16.12.2 ANALYSE DES REVENUS

16.12.3 PRÉSENCE GÉOGRAPHIQUE

16.12.4 PORTEFEUILLE DE PRODUITS

16.12.5 ÉVOLUTION RÉCENTE

16.13 NORME COOPER.

16.13.1 APERÇU DE L'ENTREPRISE

16.13.2 ANALYSE DES REVENUS

16.13.3 PRÉSENCE GÉOGRAPHIQUE

16.13.4 PORTEFEUILLE DE PRODUITS

16.13.5 ÉVOLUTION RÉCENTE

16.14 MAHLE GMBH (UNE PARTIE DE MAHLE STIFTUNG GMBH)

16.14.1 APERÇU DE L'ENTREPRISE

16.14.2 ANALYSE DES REVENUS

16.14.3 PRÉSENCE GÉOGRAPHIQUE

16.14.4 PORTEFEUILLE DE PRODUITS

16.14.5 ÉVOLUTION RÉCENTE

16.15 HYUNDAI MOTOR COMPANY

16.15.1 APERÇU DE L'ENTREPRISE

16.15.2 ANALYSE DES REVENUS

16.15.3 PRÉSENCE GÉOGRAPHIQUE

16.15.4 PORTEFEUILLE DE PRODUITS

16.15.5 ÉVOLUTION RÉCENTE

16.16 FREUDENBERG FILTRATION TECHNOLOGIES GMBH & CO. KG

16.16.1 APERÇU DE L'ENTREPRISE

16.16.2 ANALYSE DES REVENUS

16.16.3 PRÉSENCE GÉOGRAPHIQUE

16.16.4 PORTEFEUILLE DE PRODUITS

16.16.5 ÉVOLUTION RÉCENTE

16.17 CUMMINS INC

16.17.1 APERÇU DE L'ENTREPRISE

16.17.2 ANALYSE DES REVENUS

16.17.3 PRÉSENCE GÉOGRAPHIQUE

16.17.4 PORTEFEUILLE DE PRODUITS

16.17.5 ÉVOLUTION RÉCENTE

16.18 JOHNSON ELECTRIC HOLDINGS LIMITÉE.

16.18.1 APERÇU DE L'ENTREPRISE

16.18.2 ANALYSE DES REVENUS

16.18.3 PRÉSENCE GÉOGRAPHIQUE

16.18.4 PORTEFEUILLE DE PRODUITS

16.18.5 ÉVOLUTION RÉCENTE

16.19 AISIN CORPORATION

16.19.1 APERÇU DE L'ENTREPRISE

16.19.2 ANALYSE DES REVENUS

16.19.3 PRÉSENCE GÉOGRAPHIQUE

16.19.4 PORTEFEUILLE DE PRODUITS

16.19.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

17 CONCLUSION

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

20 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.