Global Bean Syndrome Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.29 Billion

USD

2.15 Billion

2025

2033

USD

1.29 Billion

USD

2.15 Billion

2025

2033

| 2026 –2033 | |

| USD 1.29 Billion | |

| USD 2.15 Billion | |

| % | |

|

Segmentation du marché mondial des traitements du syndrome de Bean, par type de médicament (corticostéroïdes, interféron alpha, gamma-globulines intraveineuses, vincristine et sirolimus), traitement (thérapie martiale, transfusions sanguines, thérapie laser, chirurgie, sclérothérapie et médicaments), diagnostic (numération sanguine, endoscopie, échographie, tomodensitométrie, IRM et histopathologie), posologie ( comprimés , injections, gélules et autres), voie d'administration (intramusculaire, intraveineuse, orale et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements du syndrome de Bean

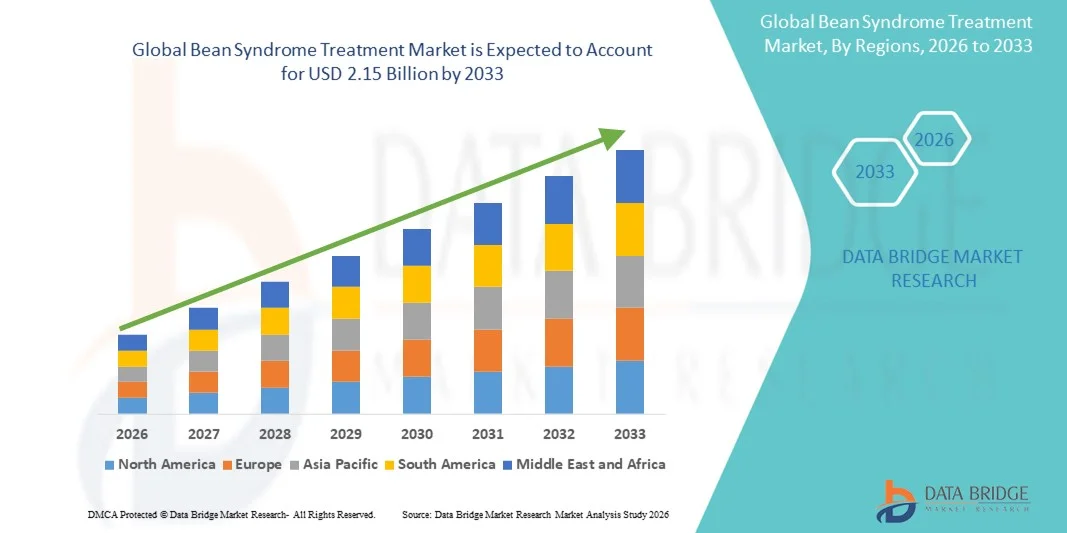

- Le marché mondial des traitements contre le syndrome du haricot était évalué à 1,29 milliard de dollars américains en 2025 et devrait atteindre 2,15 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la reconnaissance croissante du syndrome de Bean comme une maladie génétique et développementale grave, ce qui entraîne une augmentation des taux de diagnostic et un besoin d'intervention médicale précoce. Les progrès réalisés dans les tests génétiques, la recherche sur les biomarqueurs et les soins pédiatriques spécialisés contribuent également à une meilleure identification et prise en charge de la maladie, soutenant ainsi l'expansion du marché.

- De plus, l'augmentation des investissements dans la recherche sur les maladies rares, les cadres réglementaires favorables et la sensibilisation croissante des cliniciens et des familles créent une forte demande pour des approches thérapeutiques plus sûres, plus efficaces et ciblées. Ces facteurs convergents accélèrent l'adoption des solutions de traitement du syndrome de Bean, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traitements du syndrome de Bean

- Les solutions thérapeutiques pour le syndrome de Bean, incluant les tests génétiques, les traitements symptomatiques et les interventions pédiatriques de soutien, sont de plus en plus essentielles à la prise en charge de cette maladie rare du développement. Leur importance croissante s'explique par l'amélioration des capacités de diagnostic précoce, le développement de la recherche clinique et la sensibilisation accrue des professionnels de santé et des familles.

- La demande croissante de traitements pour le syndrome de Bean est principalement alimentée par les progrès de la génomique, l'importance accrue accordée au dépistage précoce des maladies rares et la disponibilité croissante de services de santé pédiatriques spécialisés qui privilégient un diagnostic précis et une prise en charge à long terme.

- L'Amérique du Nord a dominé le marché du traitement du syndrome de Bean en 2025, représentant 38,5 % des revenus. Cette domination s'explique par une infrastructure de recherche solide dédiée aux maladies rares, l'adoption précoce d'outils de diagnostic avancés, des dépenses de santé plus élevées et une forte présence d'entreprises de biotechnologie développant des thérapies ciblées. Les États-Unis contribuent majoritairement à ce marché grâce à l'expansion de leurs programmes de tests génétiques et à des politiques de remboursement favorables.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement du syndrome de Bean au cours de la période de prévision, enregistrant un TCAC de 11,8 %, grâce à une sensibilisation accrue aux maladies génétiques, à l'amélioration des infrastructures de soins pédiatriques et à l'augmentation des investissements dans les technologies de diagnostic dans les économies émergentes.

- Le segment oral a dominé la plus grande part de revenus du marché, soit 46,2 %, en 2025, principalement en raison de son utilisation répandue pour l'administration de corticostéroïdes, d'immunomodulateurs et de traitements de gestion des symptômes à long terme.

Portée du rapport et segmentation du marché du traitement du syndrome de Bean

|

Attributs |

Traitement du syndrome du haricot : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements du syndrome des haricots

Accent mis sur le diagnostic précoce, la gestion des symptômes et les thérapies avancées

- Une tendance majeure et croissante sur le marché mondial du traitement du syndrome de Haricot est l'importance accrue accordée au dépistage précoce, à l'intervention rapide et au développement d'approches thérapeutiques plus spécialisées, à mesure que la sensibilisation s'accroît au sein des communautés médicales et des patients. Cette évolution reflète l'augmentation du nombre de cas identifiés et le besoin médical grandissant de protocoles de prise en charge plus structurés dans les hôpitaux, les cliniques et les centres spécialisés.

- Par exemple, en 2024, plusieurs réseaux de santé ont étendu leurs programmes de diagnostic afin d'intégrer des panels de dépistage systématiques et des parcours de suivi des symptômes spécifiquement conçus pour identifier le syndrome de Bean à un stade précoce, améliorant ainsi les résultats du traitement et l'efficacité du suivi des patients.

- Les progrès réalisés dans la prise en charge symptomatique façonnent également le marché, avec des traitements de plus en plus personnalisés pour répondre à des manifestations complexes telles que l'instabilité neuromusculaire, l'inflammation et les troubles métaboliques. Certains centres cliniques adoptent des protocoles améliorés qui s'appuient sur des schémas posologiques structurés, des formulations adaptées à chaque patient et des modèles de progression par étapes afin d'améliorer la constance de la réponse thérapeutique.

- Les progrès en matière de soins de soutien, notamment l'amélioration des systèmes de surveillance hospitalière, le perfectionnement des outils de gestion des urgences et une meilleure intégration entre les soins primaires et spécialisés, permettent aux prestataires de soins de santé d'offrir des plans de traitement plus efficaces et coordonnés.

- Le marché est également influencé par une évolution vers les thérapies combinées, où plusieurs médicaments sont administrés simultanément ou successivement pour gérer les symptômes qui se chevauchent et qui sont fréquemment associés au syndrome de Bean. Cette approche multidisciplinaire se développe dans les principaux établissements médicaux.

- Par conséquent, les entreprises des secteurs pharmaceutique et des services médicaux investissent dans la recherche afin d'affiner les protocoles de traitement, d'enrichir les données cliniques et d'améliorer les résultats centrés sur le patient. Cette tendance oriente le marché vers des systèmes de prise en charge du syndrome de Bean plus complets, structurés et fondés sur des données probantes, tant dans les pays développés que dans les régions émergentes.

- Le développement de campagnes de sensibilisation, l'amélioration de la formation des soignants et l'accès élargi aux établissements médicaux spécialisés contribuent également à cette tendance vers une intervention plus précoce et une meilleure prise en compte des besoins des patients.

- Par conséquent, le marché connaît une évolution notable vers des modèles de traitement plus intégrés et adaptés au patient, combinant soins préventifs, symptomatiques et de soutien, ce qui marque une évolution significative dans la manière dont le syndrome de Bean est abordé cliniquement.

Dynamique du marché des traitements du syndrome des haricots

Conducteur

Besoin croissant dû à l'augmentation du nombre de symptômes et à la sensibilisation clinique accrue

- La prévalence croissante des symptômes du syndrome de Bean dans plusieurs groupes d'âge, associée à une meilleure reconnaissance de la maladie par les cliniciens, est un facteur clé de la demande accrue d'options de traitement plus structurées et accessibles. À mesure que les hôpitaux et les cliniques prennent conscience de la complexité de cette affection, ils adoptent des cadres de traitement plus larges pour répondre aux divers besoins des patients.

- Par exemple, en mars 2025, plusieurs systèmes de santé régionaux ont annoncé l'expansion de leurs unités de soins liées à la neurologie afin de soutenir des flux de travail diagnostiques plus efficaces pour le syndrome de Bean, permettant un démarrage plus rapide du traitement et des stratégies de surveillance des patients améliorées tout au long du parcours de soins.

- Face à l'attention croissante portée aux symptômes graves et récurrents, les patients et leurs aidants consultent plus tôt, ce qui alimente la demande de médicaments et de soins de soutien. L'accès élargi aux diagnostics de laboratoire et la formation accrue des médecins contribuent également à une identification plus systématique des cas.

- L'augmentation des investissements dans les soins de santé et l'introduction d'options pharmacologiques améliorées renforcent l'efficacité des traitements tout en encourageant leur adoption dans les milieux de soins de santé publics et privés.

- L'essor des programmes structurés de prise en charge ambulatoire, des modules de formation pour les aidants et des services de soutien à la réadaptation renforce encore le marché en améliorant les résultats à long terme pour les patients.

- La télémédecine, le suivi numérique des patients et les services de consultation à distance améliorent également l'accès aux soins pour les patients qui recherchent une prise en charge régulière de leurs symptômes, contribuant ainsi à la croissance générale du marché.

- L'ensemble de ces facteurs, à savoir l'augmentation de la charge symptomatique, la sensibilisation croissante, l'amélioration des infrastructures médicales et l'accès facilité aux traitements, soutient la croissance continue du marché des traitements du syndrome de Bean dans le monde entier.

Retenue/Défi

Limites cliniques, variabilité des traitements et coûts de prise en charge élevés

- Plusieurs défis continuent de freiner l'adoption à plus grande échelle et la prise en charge optimale du syndrome de Bean, notamment l'hétérogénéité des manifestations cliniques, le manque de recommandations thérapeutiques standardisées et l'expérience variable des médecins face à cette affection. Ces facteurs contribuent aux retards dans le choix du traitement approprié et à l'hétérogénéité des résultats observés chez les différents groupes de patients.

- Par exemple, l'absence de protocoles de diagnostic uniformes dans de nombreux systèmes de santé a entraîné un retard ou un défaut d'identification précoce, créant des complications dans la prise en charge de la maladie et conduisant à une dépendance accrue aux interventions à un stade avancé.

- De plus, les coûts élevés des traitements, notamment pour les médicaments spécialisés, les examens diagnostiques répétés et les thérapies de soutien à long terme, constituent un obstacle pour de nombreux patients, en particulier dans les régions à faibles ressources où le financement des soins de santé et la couverture d'assurance restent limités.

- Le manque d'expertise clinique généralisée limite également l'accès aux soins spécialisés, car de nombreux médecins généralistes ne connaissent pas nécessairement l'ensemble des symptômes du syndrome de Bean, ce qui peut entraîner un sous-diagnostic ou des stratégies de prise en charge incomplètes.

- De plus, la disponibilité d'outils de diagnostic avancés et de formulations thérapeutiques spécialisées varie considérablement d'une région à l'autre, ce qui crée des disparités dans les résultats pour les patients.

- Les difficultés persistantes liées à l'observance du traitement, en particulier pour les traitements de longue durée, affectent également les taux de réussite thérapeutique.

- Pour surmonter ces obstacles, il faudra améliorer la formation clinique, élaborer des parcours de soins standardisés, élargir la couverture d'assurance et accroître les investissements dans des traitements alternatifs accessibles et rentables afin de soutenir une expansion constante du marché.

Étendue du marché du traitement du syndrome des haricots

Le marché est segmenté en fonction du type de médicament, du traitement, du diagnostic, de la posologie, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par type de médicament

Le marché des traitements du syndrome de Bean est segmenté, selon le type de médicament, en corticostéroïdes, interféron alpha, immunoglobulines intraveineuses, vincristine et sirolimus. En 2025, le segment des corticostéroïdes représentait la plus grande part de marché (39,4 %), grâce à leur rôle bien établi dans la réduction de l'inflammation, le soulagement de la douleur et le contrôle des épisodes œdémateux aigus associés à ce syndrome. Leur large acceptation clinique, leur faible coût et leur effet thérapeutique immédiat font des corticostéroïdes le traitement de première intention recommandé en milieu hospitalier et ambulatoire. La disponibilité croissante des formulations orales et injectables favorise leur utilisation auprès de divers groupes de patients. Les médecins continuent de privilégier les corticostéroïdes pour une stabilisation rapide des symptômes, notamment en cas de lésions vasculaires évolutives. La forte présence des corticostéroïdes dans les recommandations thérapeutiques internationales et leur facilité d'intégration dans les traitements combinés expliquent leur utilisation prédominante. De plus, leur large disponibilité en pharmacie hospitalière et de ville contribue à leur utilisation continue. L'augmentation des taux de diagnostic et des visites des patients dans les cliniques spécialisées contribue également à une demande soutenue, permettant aux corticostéroïdes de rester la principale classe thérapeutique et la plus utilisée sur le marché.

Le segment du sirolimus devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,6 %, entre 2026 et 2033. Cette croissance est portée par sa reconnaissance croissante en tant que thérapie ciblée efficace pour les malformations vasculaires et lymphatiques complexes associées au syndrome de Bean. L'accumulation de preuves cliniques démontrant le rôle de l'inhibition de mTOR dans la réduction de la taille des lésions et l'amélioration des résultats fonctionnels incite les médecins à intégrer le sirolimus plus précocement dans les protocoles de traitement. La capacité du médicament à offrir un contrôle à long terme chez les patients ne répondant pas aux corticostéroïdes ou aux immunothérapies conventionnelles stimule la demande dans les centres de soins spécialisés. La disponibilité croissante de données cliniques en vie réelle provenant des hôpitaux de référence renforce également la confiance des médecins. Les formulations orales, facilitant la prise quotidienne, améliorent l'observance thérapeutique, notamment chez les enfants pour lesquels une prise en charge non invasive est privilégiée. L'intégration du sirolimus dans les protocoles de traitement internationaux émergents encourage également son adoption. La sensibilisation croissante des patients aux options thérapeutiques ciblées avancées et l'augmentation des orientations vers les centres spécialisés en anomalies vasculaires élargissent son champ d'application clinique. Avec l'accélération de la recherche sur les maladies rares à l'échelle mondiale, l'augmentation des investissements dans les thérapies basées sur mTOR continue de soutenir l'expansion du marché, faisant du sirolimus le type de médicament dont la croissance est la plus rapide au cours de la période prévisionnelle.

- Par traitement

Le marché des traitements du syndrome de Bean est segmenté, selon le type de traitement, en thérapie martiale, transfusions sanguines, thérapie laser, chirurgie, sclérothérapie et médicaments. En 2025, le segment des médicaments représentait la plus grande part de marché (42,7 %), grâce à son rôle essentiel dans la prise en charge des symptômes chroniques, la réduction des complications vasculaires et la stabilisation des patients, quel que soit le stade de la maladie. Des médicaments tels que les corticostéroïdes, le sirolimus et les immunomodulateurs restent largement prescrits en raison de leur efficacité à réduire l'inflammation, à contrôler la progression des lésions et à améliorer la qualité de vie. Leur facilité d'administration et leur compatibilité avec les stratégies de prise en charge à long terme en font l'option la plus fréquemment utilisée dans les hôpitaux, les cliniques et les services de consultation externe. La disponibilité de formulations orales et injectables renforce encore leur demande chez les patients pédiatriques et adultes. Les médicaments constituent également le traitement de première intention avant d'envisager des interventions invasives, ce qui les place au cœur des parcours de soins. La sensibilisation accrue des patients, l'augmentation des taux de diagnostic et l'accès élargi aux médicaments sur les marchés émergents continuent de consolider la prédominance des traitements médicamenteux. L'adoption croissante des approches thérapeutiques combinées contribue également au maintien d'une position de leader sur le marché des médicaments.

On prévoit que les transfusions sanguines connaîtront le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,9 %, entre 2026 et 2033. Cette croissance est portée par la reconnaissance croissante de leur importance dans la prise en charge des anémies sévères, des complications hémorragiques aiguës et des formes avancées du syndrome de Bean. L'augmentation des hospitalisations pour des épisodes critiques nécessitant une correction urgente du taux d'hémoglobine et une restauration du volume sanguin soutient le recours accru à la transfusion. L'amélioration des infrastructures des banques de sang, la disponibilité croissante de sang de donneurs testés et les progrès des protocoles de sécurité transfusionnelle favorisent l'adoption des transfusions dans les pays développés et en développement. Les médecins recommandent de plus en plus les transfusions lorsque l'état clinique des patients se détériore rapidement ou lorsqu'ils ne répondent pas suffisamment aux traitements médicamenteux. La sensibilisation croissante à la prise en charge globale des syndromes rares stimule également l'adoption des transfusions, les centres de traitement multidisciplinaires mettant l'accent sur un soutien transfusionnel rapide. L'intégration croissante des procédures transfusionnelles au sein des services d'urgence hospitaliers améliore l'accès aux soins et accélère les décisions cliniques. À mesure que les systèmes de surveillance des patients et d'hémovigilance s'améliorent à l'échelle mondiale, la fiabilité et la sécurité des transfusions renforcent la confiance des médecins et des patients, assurant ainsi une croissance durable. L’augmentation des investissements dans les systèmes de santé et l’amélioration de l’accès aux établissements de soins spécialisés soutiennent davantage la forte expansion du marché des traitements transfusionnels au cours de la période prévisionnelle.

- Par diagnostic

Le marché du traitement du syndrome de Bean est segmenté, selon le diagnostic, en analyses sanguines, endoscopies, échographies, tomodensitométries (TDM), imageries par résonance magnétique (IRM) et histopathologie. En 2025, le segment des analyses sanguines représentait la plus grande part de marché (36,8 %), grâce à son rôle essentiel en tant qu'examen diagnostique de première intention pour identifier l'anémie, les infections, l'inflammation systémique et autres anomalies hématologiques associées au syndrome de Bean. L'hémogramme complet est largement accessible, économique et réalisé couramment dans les cliniques, les hôpitaux et les laboratoires d'analyses, ce qui en fait un examen primordial lors de l'évaluation initiale du patient. Les médecins s'appuient fortement sur les paramètres de l'hémogramme pour déterminer la gravité de la maladie, orienter les décisions thérapeutiques et suivre l'évolution de la réponse au traitement. La rapidité des résultats des analyses sanguines favorise un diagnostic précoce et une intervention immédiate, notamment dans les cas aigus ou s'aggravant. Le développement des infrastructures de diagnostic dans les marchés émergents de la santé et l'augmentation des taux de dépistage renforcent encore la prédominance des analyses sanguines. Leur rôle crucial dans le suivi des patients, la gestion des complications du traitement et le suivi à long terme garantit une demande soutenue. Avec l'amélioration des programmes de sensibilisation et de dépistage précoce, l'analyse de la numération sanguine reste la méthode de diagnostic la plus utilisée à tous les stades de la prise en charge.

L'IRM devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,1 %, entre 2026 et 2033, grâce à sa capacité supérieure à visualiser les anomalies des tissus profonds, les malformations vasculaires et les lésions complexes souvent associées au syndrome de Bean. L'IRM offre une imagerie haute résolution sans irradiation, ce qui la rend particulièrement adaptée aux cas pédiatriques et aux cas récurrents nécessitant des examens répétés. La préférence croissante des médecins pour les techniques d'imagerie avancées permettant une évaluation structurelle détaillée stimule la demande, notamment dans les centres de soins spécialisés. L'IRM aide les cliniciens à différencier les types de lésions, à évaluer l'étendue de l'atteinte vasculaire et à planifier les interventions chirurgicales ou interventionnelles avec une plus grande précision. Les progrès technologiques, tels que des séquences d'acquisition plus rapides et des agents de contraste améliorés, contribuent à accroître encore la précision diagnostique. La multiplication des services de radiologie dédiés dans les hôpitaux et les centres multidisciplinaires facilite l'accès à l'IRM. À mesure que la prise en charge des maladies rares évolue vers une évaluation plus complète, le rôle de l'IRM dans la confirmation des diagnostics complexes ne cesse de s'étendre. L'amélioration des capacités de diagnostic et l'augmentation des orientations de patients par des hématologues et des spécialistes vasculaires contribuent de manière significative à sa forte trajectoire de croissance au cours de la période prévisionnelle.

- Par dosage

Le marché des traitements du syndrome de Bean est segmenté, selon le dosage, en comprimés, injections, gélules et autres. En 2025, le segment des comprimés représentait la plus grande part de marché (44,9 %), grâce à leur utilisation répandue pour l'administration de corticostéroïdes, de sirolimus et d'autres médicaments à long terme essentiels à la prise en charge du syndrome de Bean. Les comprimés sont privilégiés pour leur facilité d'utilisation, leur dosage précis, leur longue durée de conservation et leur adéquation aux traitements chroniques, garantissant une bonne observance thérapeutique chez les patients adultes et adolescents. Leur distribution aisée en pharmacie et leur disponibilité en plusieurs dosages favorisent également leur adoption à grande échelle. Les comprimés sont la voie d'administration privilégiée en ambulatoire et en soins courants, lorsque les patients nécessitent un contrôle durable des symptômes sans intervention invasive. Le prix abordable et les conditions de stockage simples des comprimés améliorent l'accès à ces traitements dans les régions à revenus faibles et moyens. Les médecins continuent de prescrire des comprimés pour le traitement d'entretien, la prévention des rechutes et les sevrages progressifs. La bonne acceptabilité par les patients et la compatibilité avec les traitements combinés renforcent la prédominance des comprimés dans les parcours de soins. Les progrès pharmaceutiques constants et l'introduction de formulations orales améliorées soutiennent une demande soutenue, garantissant que les comprimés restent la principale forme posologique sur le marché mondial.

Le segment des injections devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,4 %, entre 2026 et 2033. Cette croissance est soutenue par l'utilisation croissante des formulations intraveineuses et intramusculaires pour la prise en charge des complications graves du syndrome de Bean. Les injections sont essentielles dans les situations d'urgence nécessitant une stabilisation rapide, notamment en cas d'œdème aigu, d'inflammation sévère ou d'aggravation des lésions vasculaires. Les médecins privilégient les corticostéroïdes injectables, les immunoglobulines et les thérapies ciblées pour leur rapidité d'action et leur biodisponibilité élevée, ce qui les rend indispensables en milieu hospitalier. L'adoption croissante des produits biologiques et des immunomodulateurs administrés par injection renforce encore la demande. L'augmentation des taux d'hospitalisation et le développement des centres spécialisés facilitent l'accès aux traitements injectables à l'échelle mondiale. La possibilité de contrôler précisément la posologie et d'obtenir une réponse thérapeutique efficace renforce la confiance des médecins dans les thérapies injectables. De plus, les injections sont de plus en plus utilisées en préparation préopératoire et en stabilisation postopératoire, ce qui renforce leur rôle dans les soins multidisciplinaires. Avec l'expansion des unités de soins intensifs et de perfusion dans les systèmes de santé, le recours aux traitements injectables devrait augmenter significativement, contribuant ainsi à sa forte croissance tout au long de la période prévisionnelle.

- Par voie d'administration

Selon la voie d'administration, le marché des traitements du syndrome de Bean est segmenté en intramusculaire, intraveineuse, orale et autres. Le segment oral représentait la plus grande part de marché (46,2 %) en 2025, principalement grâce à son utilisation répandue pour l'administration de corticostéroïdes, d'immunomodulateurs et de traitements symptomatiques à long terme. L'administration orale est privilégiée par les patients et les professionnels de santé pour sa commodité, son caractère non invasif et sa capacité à soutenir les traitements prolongés nécessaires aux affections chroniques telles que le syndrome de Bean. La disponibilité de multiples formes posologiques orales, notamment les comprimés et les gélules, améliore la flexibilité du traitement et l'observance thérapeutique. Les traitements oraux sont également plus accessibles en pharmacie, ce qui explique leur large utilisation dans les pays développés comme dans les pays émergents. La facilité d'auto-administration réduit la dépendance aux consultations médicales, favorisant ainsi l'autonomie des patients. Les médecins prescrivent fréquemment des traitements oraux pour la stabilisation initiale, le maintien de l'efficacité et le suivi. La sensibilisation croissante, l'augmentation des taux de dépistage et un meilleur accès aux produits pharmaceutiques renforcent encore ce segment. Le rôle crucial des médicaments oraux dans la prise en charge des maladies et la prévention des rechutes assure la domination continue de ce segment sur les marchés mondiaux.

Le segment des traitements intraveineux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,5 %, entre 2026 et 2033. Cette croissance est portée par la demande croissante d'administration en milieu hospitalier d'immunoglobulines, de corticostéroïdes et de traitements expérimentaux utilisés dans les cas graves ou rapidement progressifs du syndrome de Bean. L'administration intraveineuse offre un effet thérapeutique immédiat et un dosage contrôlé, ce qui en fait une option privilégiée pour les soins intensifs et les protocoles de traitement complexes. L'adoption croissante des thérapies ciblées et des protocoles de perfusion intraveineuse renforce son importance dans les centres spécialisés. L'augmentation des hospitalisations pour complications à un stade avancé favorise le recours accru à l'administration intraveineuse. Les améliorations des infrastructures, notamment l'agrandissement des salles de perfusion et la formation accrue du personnel infirmier, facilitent également son adoption dans les hôpitaux et les centres de soins tertiaires. La voie intraveineuse est également essentielle pour l'administration de soins de soutien tels que les perfusions et les traitements d'urgence. À mesure que la recherche progresse, de nouvelles formulations intraveineuses sont mises en application clinique, contribuant ainsi à la forte croissance prévue de ce segment. La capacité à gérer les cas critiques de manière efficace et fiable positionne la voie intraveineuse comme la voie d'administration dont la croissance est la plus rapide.

- Par les utilisateurs finaux

Selon les utilisateurs finaux, le marché du traitement du syndrome de Bean est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier représentait la plus grande part de marché (53,1 %) en 2025, grâce à la forte concentration d'équipements d'imagerie diagnostique, de laboratoires et d'expertise multidisciplinaire nécessaires à la prise en charge du syndrome de Bean. Les hôpitaux demeurent le lieu de soins primaires pour les patients présentant des symptômes graves, des lésions vasculaires complexes ou des complications potentiellement mortelles nécessitant une intervention immédiate. Les traitements de pointe, tels que les perfusions intraveineuses, les transfusions sanguines et les interventions chirurgicales, sont majoritairement administrés en milieu hospitalier. La présence d'unités spécialisées, comme l'hématologie, la radiologie et la pédiatrie, renforce encore la qualité des soins hospitaliers. L'augmentation des admissions de patients, le développement des programmes de sensibilisation et l'orientation des patients par les centres de soins primaires contribuent à une augmentation du flux de patients. Les hôpitaux sont également à la pointe de l'adoption des technologies médicales avancées et de la mise en œuvre de protocoles de traitement standardisés. Alors que la prise en charge des maladies rares se centralise, les hôpitaux conservent leur position dominante grâce à leurs infrastructures complètes et à leur capacité à gérer efficacement les cas critiques.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,8 %, entre 2026 et 2033. Cette croissance est portée par la demande croissante de soins ambulatoires accessibles, de diagnostics précoces, de consultations de suivi et de traitements non invasifs pour le syndrome de Bean. Les cliniques jouent un rôle essentiel dans la prise en charge des symptômes légers à modérés, la réalisation d'analyses sanguines et le suivi régulier des patients sous traitement au long cours. L'ouverture croissante de cliniques spécialisées dans les maladies rares et les anomalies vasculaires contribue à une augmentation de la fréquentation. Les cliniques offrent une alternative économique aux hôpitaux, améliorant l'accès aux soins pour les patients nécessitant des consultations de suivi régulières et des ajustements thérapeutiques. La sensibilisation accrue des professionnels de santé et le développement des capacités de diagnostic en ambulatoire encouragent davantage les soins en clinique. Un meilleur confort pour les patients, des temps d'attente réduits et une plus grande proximité avec la communauté expliquent la préférence croissante pour les services des cliniques. Avec l'expansion des programmes de dépistage précoce, un plus grand nombre de patients devraient se tourner vers les cliniques pour un dépistage initial et un suivi, contribuant ainsi à une forte croissance au cours de la période de prévision.

- Par canal de distribution

Selon le canal de distribution, le marché des traitements du syndrome de Bean est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2025, les pharmacies de détail représentaient la plus grande part de marché (45,3 %), grâce à leur forte présence en zones urbaines et rurales. Elles constituent ainsi la plateforme la plus accessible pour l'obtention des médicaments nécessaires à la prise en charge du syndrome de Bean. Les pharmacies de détail dispensent une large gamme de traitements oraux et injectables, notamment des corticostéroïdes, des immunomodulateurs et des médicaments de soutien, garantissant ainsi la disponibilité continue des traitements chroniques. Leur capacité à offrir des consultations pharmaceutiques, des horaires d'ouverture flexibles et un accès immédiat aux produits favorise une forte dépendance des patients. Elles assurent également le renouvellement des ordonnances et fournissent des conseils sur la posologie, améliorant ainsi l'observance thérapeutique. L'expansion des chaînes pharmaceutiques et l'amélioration des systèmes de gestion des stocks renforcent leur rôle dans l'accès aux traitements. L'augmentation du nombre de consultations externes et de suivis médicaux alimente une demande régulière de médicaments dispensés en pharmacie de détail. Des réseaux de distribution performants et l'intégration aux systèmes d'assurance maladie contribuent au maintien de la position dominante de ce segment.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,4 %, entre 2026 et 2033. Cette croissance est portée par l'essor du numérique, la préférence pour la livraison à domicile et l'acceptation croissante des services de prescription par téléconsultation. Les plateformes en ligne offrent un confort considérable pour la gestion des maladies chroniques, permettant aux patients de renouveler leurs ordonnances et d'accéder à leurs médicaments sans se déplacer en pharmacie. La pénétration croissante d'Internet, la sécurité des systèmes de paiement et l'amélioration de la chaîne du froid garantissent la livraison fiable des médicaments thermosensibles, notamment certaines immunothérapies. Les pharmacies en ligne proposent également des prix compétitifs, des abonnements pour le renouvellement des ordonnances et des rappels automatisés, favorisant ainsi l'observance des traitements de longue durée. La confiance accrue dans les plateformes de pharmacie en ligne agréées et le soutien réglementaire à la distribution numérique des médicaments stimulent encore davantage cette adoption. Les patients vivant dans des régions isolées ou mal desservies bénéficient grandement de l'accès en ligne aux médicaments spécialisés. Avec l'expansion des écosystèmes de santé numérique, le recours à l'achat en ligne de traitements contre le syndrome de Bean devrait s'accélérer fortement au cours de la période de prévision.

Analyse régionale du marché des traitements du syndrome de Bean

- L'Amérique du Nord a dominé le marché du traitement du syndrome de Bean avec la plus grande part de revenus (38,5 %) en 2025, grâce à de solides réseaux cliniques, une infrastructure de recherche établie sur les maladies rares et une large disponibilité des services de diagnostic et de traitement dans les hôpitaux tertiaires et les cliniques spécialisées.

- Les cliniciens et les soignants de la région accordent une grande importance à un accès rapide à des protocoles pharmacologiques standardisés (notamment les corticostéroïdes et, de plus en plus, le sirolimus), à un suivi thérapeutique rigoureux et à des parcours de soins multidisciplinaires intégrés qui soutiennent la prise en charge à long terme et la stabilisation préopératoire.

- Cette adoption généralisée est également favorisée par une couverture d'assurance complète sur de nombreux marchés, des programmes de recherche clinique actifs et la présence de prestataires de services pharmaceutiques et de diagnostic clés qui facilitent l'accès aux thérapies avancées et aux essais cliniques.

Aperçu du marché américain des traitements du syndrome de Bean

Le marché américain du traitement du syndrome de Bean a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'expertise pointue des centres pédiatriques et des anomalies vasculaires, au recours fréquent aux tests génétiques et à l'imagerie avancée, ainsi qu'à l'adoption clinique rapide de thérapies ciblées comme le sirolimus, encadrées par des protocoles de surveillance spécialisés. Les grands centres hospitaliers universitaires et les réseaux cliniques collaboratifs ont favorisé l'adoption précoce de nouveaux schémas thérapeutiques, la mise en place de protocoles standardisés de posologie et de sécurité, et l'augmentation des capacités de perfusion et de surveillance ambulatoires. Ces facteurs contribuent à une utilisation accrue des traitements classiques (corticostéroïdes) et des nouvelles thérapies ciblées. Par ailleurs, l'implication des organismes payeurs dans les programmes de prise en charge des maladies rares et le soutien philanthropique et financier aux initiatives d'accès aux soins ont amélioré la continuité des traitements et facilité leur diffusion dans les systèmes de santé urbains et périurbains.

Aperçu du marché européen des traitements du syndrome du haricot

Le marché européen des traitements du syndrome de Bean devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à la centralisation des centres spécialisés, aux stratégies nationales de prise en charge des maladies rares privilégiant le diagnostic précoce et à l'harmonisation croissante des recommandations cliniques préconisant à la fois les traitements conventionnels et les thérapies ciblées pour les patients éligibles. Les systèmes de santé publique de pays comme le Royaume-Uni et l'Allemagne insistent sur l'orientation des patients vers des centres d'excellence, où des protocoles multidisciplinaires (imagerie, pharmacologie, procédures interventionnelles) sont mis en œuvre afin d'optimiser les résultats et de maîtriser les coûts.

Aperçu du marché britannique des traitements contre le syndrome des haricots

Le marché britannique des traitements du syndrome de Bean devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période prévisionnelle, grâce aux dispositifs mis en place par le NHS pour les maladies rares, à des réseaux de référence pédiatriques performants et à l'utilisation croissante de parcours diagnostiques (tests génétiques et IRM) facilitant une prise en charge spécialisée rapide. Les liens étroits entre les milieux cliniques et communautaires, ainsi que les centres d'expertise régionaux, favorisent une utilisation des médicaments conforme aux recommandations et l'accès à des interventions mini-invasives lorsque cela est indiqué.

Analyse du marché allemand des traitements du syndrome de Bean

Le marché allemand des traitements contre le syndrome de Haricot devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à des systèmes hospitaliers bien dotés en ressources, à des capacités avancées en imagerie et en radiologie interventionnelle, et à des réseaux de spécialistes coordonnés permettant une administration sécurisée des agents systémiques (dont le sirolimus) avec un suivi thérapeutique pharmacologique. L'accent mis en Allemagne sur les pratiques fondées sur des données probantes et le soutien au remboursement des soins complexes favorisent également l'adoption de ces traitements.

Aperçu du marché des traitements du syndrome du haricot en Asie-Pacifique

Le marché des traitements du syndrome de Haricot en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide de la région au cours de la période de prévision, portée par l'expansion rapide des hôpitaux de soins tertiaires, l'amélioration des capacités de diagnostic (tests génétiques et imagerie) et l'augmentation des investissements dans les services pédiatriques spécialisés en Chine, en Inde, au Japon et en Australie. La sensibilisation croissante, la pénétration accrue de l'assurance maladie et l'adoption par les centres de soins de nouvelles thérapies ciblées constituent des leviers de croissance clés dans la région.

Aperçu du marché japonais des traitements du syndrome du haricot

Le marché des traitements du syndrome de la pomme de terre au Japon est en plein essor grâce à l'infrastructure diagnostique avancée du pays, à la grande familiarité des cliniciens avec les soins guidés par l'imagerie et à l'adoption contrôlée des thérapies ciblées, soutenue par une surveillance post-commercialisation et des recommandations de pratique clinique rigoureuses. Les centres japonais mettent l'accent sur le suivi de la sécurité et le suivi à long terme, ce qui favorise l'adoption des thérapies établies et innovantes.

Analyse du marché chinois des traitements du syndrome du haricot

Le marché du traitement du syndrome du haricot chinois a représenté la plus grande part de revenus en Asie-Pacifique en 2025, grâce à l'augmentation des capacités hospitalières, au développement des réseaux de spécialistes et à l'expansion rapide des laboratoires de diagnostic proposant des tests génétiques et des IRM. Les réseaux hospitaliers nationaux et les principaux centres hospitaliers universitaires développent leur expertise en matière de thérapies ciblées et de procédures mini-invasives, ce qui entraîne une forte croissance du volume absolu.

Part de marché du traitement du syndrome de Bean

Le secteur du traitement du syndrome de Bean est principalement dominé par des entreprises bien établies, notamment :

- Pfizer (États-Unis)

- Novartis (Suisse)

- Roche (Suisse)

- Johnson & Johnson (États-Unis)

- Sanofi (France)

- Bayer (Allemagne)

- Merck & Co. (États-Unis)

- AbbVie (États-Unis)

- Takeda Pharmaceutical (Japon)

- Bristol Myers Squibb (États-Unis)

- Amgen (États-Unis)

- GlaxoSmithKline (Royaume-Uni)

- Eli Lilly (États-Unis)

- Thermo Fisher Scientific (États-Unis)

- Siemens Healthineers (Allemagne)

- GE Healthcare (États-Unis)

- PerkinElmer (États-Unis)

- Soins médicaux Fresenius (Allemagne)

- Medtronic (Irlande)

- Grifols (Espagne)

Dernières évolutions du marché mondial du traitement du syndrome du haricot

- En mai 2021, une importante étude clinique publiée dans l’American Journal of Gastroenterology a démontré que le traitement par sirolimus entraînait une réduction notable de la taille des malformations veineuses et une amélioration de la stabilité de l’hémoglobine chez les patients atteints du syndrome BRBNS. Cette étude a mis en évidence le potentiel du sirolimus comme traitement à long terme, permettant de réduire les besoins transfusionnels et d’améliorer la qualité de vie globale.

- En juillet 2021, une étude de cas détaillée et une revue de la littérature ont confirmé que le sirolimus présentait des bénéfices thérapeutiques constants dans les cas graves de BRBNS, en particulier ceux associés à des hémorragies gastro-intestinales. La publication soulignait que le sirolimus améliorait la régression des lésions et offrait une alternative plus sûre aux interventions chirurgicales répétées.

- En août 2021, une étude de cas néonatale de BRBNS a décrit comment un traitement prolongé par sirolimus chez un nourrisson de 38 jours avait permis de stabiliser le taux d'hémoglobine, de réduire la fréquence des saignements et d'améliorer le contrôle des lésions. Il s'agissait de l'un des premiers traitements réussis documentés chez un nouveau-né, renforçant ainsi le rôle du sirolimus dans la prise en charge pédiatrique du BRBNS.

- En mai 2022, deux cas de BRBNS publiés dans un rapport clinique lié à la génétique ont montré que le sirolimus à faible dose était très efficace, en particulier chez les patients porteurs de mutations du gène TEK. L'étude suggérait que les cas positifs à la mutation TEK pourraient mieux répondre à l'inhibition de mTOR, marquant un pas vers une thérapie personnalisée pour le BRBNS.

- En avril 2023, un cas clinique publié dans Frontiers in Pediatrics a présenté le cas d'un nouveau-né atteint de BRBNS compliqué par un syndrome de Kasabach-Merritt, ayant rapidement répondu à un traitement par sirolimus à faible dose associé à des glucocorticoïdes. Ce traitement a permis de corriger la coagulopathie, d'améliorer le taux de plaquettes et de réduire significativement les lésions vasculaires, confirmant ainsi l'intérêt du sirolimus comme traitement de première intention dans les cas complexes de BRBNS.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.