Global Camurati Engelmann Disease Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

217.93 Billion

USD

295.96 Billion

2025

2033

USD

217.93 Billion

USD

295.96 Billion

2025

2033

| 2026 –2033 | |

| USD 217.93 Billion | |

| USD 295.96 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de la maladie de Camurati-Engelmann, par type de médicament (corticostéroïdes, anti-inflammatoires non stéroïdiens (AINS), losartan, analgésiques et bisphosphonates), traitement (médicamenteux, chirurgical et thérapie génique), diagnostic (radiographie, tests génétiques moléculaires et autres), posologie ( comprimés , injections, gélules et autres), voie d'administration (topique, intramusculaire, intraveineuse, orale et autres), utilisateurs finaux (cliniques, hôpitaux et autres), circuit de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements de la maladie de Camurati-Engelmann

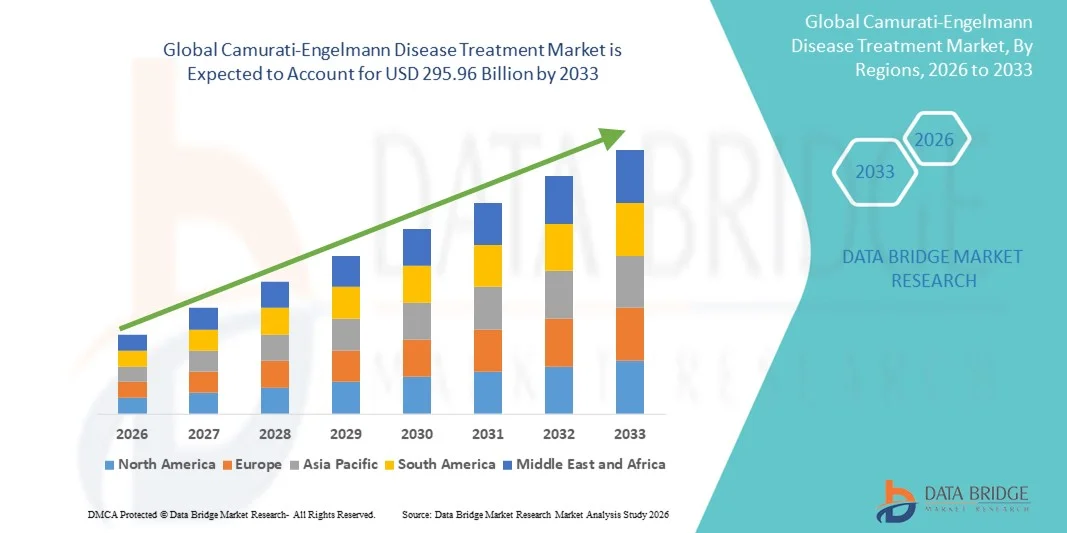

- Le marché mondial des traitements contre la maladie de Camurati-Engelmann était évalué à 217,93 milliards de dollars américains en 2025 et devrait atteindre 295,96 milliards de dollars américains d'ici 2033 , avec un TCAC de 3,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une meilleure connaissance des maladies génétiques rares, les progrès des techniques de diagnostic telles que les tests génétiques et l'importance accrue accordée au dépistage précoce de la maladie de Camurati-Engelmann, permettant une prise en charge et un traitement rapides. L'amélioration de l'accès aux établissements de soins spécialisés soutient également l'expansion du marché dans les régions développées et émergentes.

- De plus, la demande croissante de traitements symptomatiques efficaces – notamment les corticostéroïdes, les bisphosphonates, les analgésiques et la physiothérapie – favorise l'adoption des options thérapeutiques pour la maladie de Camurati-Engelmann . L'intensification des efforts de recherche, une meilleure compréhension des mutations du gène TGFB1 et le développement de thérapies ciblées améliorent les résultats cliniques. La convergence de ces facteurs accélère l'adoption des solutions thérapeutiques pour la maladie de Camurati-Engelmann, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché du traitement de la maladie de Camurati-Engelmann

- Le traitement de la maladie de Camurati-Engelmann, qui repose sur des thérapies telles que les corticostéroïdes, les analgésiques, la physiothérapie et les nouvelles thérapies ciblées, prend une importance croissante en pratique clinique grâce à une meilleure connaissance des maladies osseuses rares, à un accès facilité aux tests génétiques et à un diagnostic plus précoce. Les hôpitaux et les cliniques spécialisées adoptent des approches de prise en charge plus avancées afin d'améliorer la qualité de vie des patients et de ralentir la progression de la maladie.

- La demande croissante de traitements pour la maladie de Camurati-Engelmann est principalement due aux progrès du diagnostic moléculaire, à une meilleure détection des mutations du gène TGFB1, à une mobilisation accrue des patients et au besoin croissant de thérapies efficaces pour la gestion de la douleur et l'amélioration de la mobilité. La recherche en médecine de précision et en traitements modificateurs de la maladie à long terme accélère encore leur adoption dans les systèmes de santé du monde entier.

- L'Amérique du Nord a dominé le marché des traitements de la maladie de Camurati-Engelmann en 2025, représentant 38,9 % des revenus. Cette domination s'explique par une infrastructure de diagnostic performante, une forte sensibilisation aux maladies génétiques osseuses rares, des dépenses de santé importantes et des collaborations de recherche actives. Les États-Unis se distinguent dans la région grâce à un large accès au dépistage génétique, la présence de spécialistes des maladies rares et une participation accrue à la recherche clinique sur les dysplasies osseuses rares.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de la maladie de Camurati-Engelmann au cours de la période de prévision, avec un TCAC estimé entre 2026 et 2033. Cette croissance est alimentée par un accès aux soins de santé en pleine expansion, une attention accrue portée au diagnostic des maladies rares, le développement des infrastructures de génétique médicale et les initiatives gouvernementales visant à améliorer le dépistage précoce des maladies héréditaires dans des pays comme la Chine, le Japon, l'Inde et la Corée du Sud.

- Le segment des médicaments détenait la plus grande part de revenus du marché (50,3 %) en 2025, grâce au recours généralisé à la prise en charge pharmacologique, notamment aux corticostéroïdes, aux AINS et aux bisphosphonates.

Portée du rapport et segmentation du marché du traitement de la maladie de Camurati-Engelmann

|

Attributs |

Principaux enseignements du marché du traitement de la maladie de Camurati-Engelmann |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements de la maladie de Camurati-Engelmann

Importance croissante accordée aux thérapies ciblées et multimodales

- Une tendance majeure sur le marché mondial du traitement de la maladie de Camurati-Engelmann est l'adoption croissante d'approches thérapeutiques ciblées et multimodales combinant traitements pharmacologiques, physiothérapie et soins de soutien afin d'améliorer l'état des patients.

- Des études cliniques récentes montrent une utilisation accrue des corticostéroïdes et de l'interféron alpha dans la prise en charge de la progression de la maladie et la réduction des douleurs osseuses, reflétant une évolution vers une thérapie personnalisée fondée sur des données probantes.

- Par exemple, en 2023, plusieurs centres de soins tertiaires en Europe ont mis en œuvre des protocoles combinant corticostéroïdes et physiothérapie, ce qui a contribué à améliorer la mobilité et la qualité de vie des patients.

- La recherche médicale met également l'accent sur le diagnostic précoce et la prise en charge proactive afin de ralentir la progression de la maladie et de prévenir les complications.

- Cette tendance est par ailleurs confortée par la disponibilité croissante des immunoglobulines intraveineuses et du sirolimus dans les centres spécialisés, élargissant ainsi les options de traitement pour les cas graves.

- Les associations de défense des patients encouragent de plus en plus les campagnes de sensibilisation et les protocoles de traitement standardisés, ce qui permet une meilleure observance du traitement et de meilleurs résultats cliniques.

- Les cliniciens intègrent également un suivi régulier des marqueurs biochimiques et des examens d'imagerie pour orienter les ajustements de traitement, reflétant une approche de soins axée sur les données et centrée sur le patient.

- La prise en charge multidisciplinaire impliquant des rhumatologues, des orthopédistes et des équipes de réadaptation se généralise, améliorant la prise en charge à long terme et les résultats fonctionnels.

- La tendance générale reflète une approche plus systématique, fondée sur la recherche et centrée sur le patient, de la prise en charge de la maladie de Camurati-Engelmann à l'échelle mondiale, améliorant ainsi l'efficacité clinique et la qualité de vie des patients.

Dynamique du marché des traitements de la maladie de Camurati-Engelmann

Conducteur

Sensibilisation accrue aux maladies et incidence croissante des maladies génétiques rares

- La sensibilisation croissante des professionnels de la santé et des patients à la maladie de Camurati-Engelmann est un facteur clé de la croissance du marché.

- Par exemple, en mars 2024, la Société européenne de rhumatologie pédiatrique a publié des recommandations actualisées pour le diagnostic et la prise en charge des maladies osseuses rares, notamment la maladie de Camurati-Engelmann, afin de promouvoir un diagnostic et un traitement plus précoces.

- Les progrès réalisés dans le domaine des tests génétiques et du diagnostic moléculaire ont permis d'identifier rapidement les mutations associées à la maladie, améliorant ainsi le pronostic et la planification du traitement.

- Les patients et les aidants recherchent de plus en plus des thérapies spécialisées et des programmes de soins de soutien, ce qui stimule davantage la demande du marché.

- Les améliorations apportées aux infrastructures de santé dans les régions émergentes favorisent également un meilleur accès aux traitements et aux centres spécialisés.

- L’élargissement de la couverture d’assurance pour les thérapies des maladies rares dans certains pays a encouragé l’adoption de traitements plus avancés et ciblés.

- L'intégration d'approches multidisciplinaires et l'amélioration des techniques de surveillance des patients favorisent l'adoption clinique de thérapies telles que les corticostéroïdes, l'interféron alpha et le sirolimus.

- L'augmentation des essais cliniques et des études de recherche ciblant les agents modificateurs de la maladie devrait soutenir la croissance en offrant davantage d'options de traitement.

- Globalement, une meilleure sensibilisation à la maladie, des diagnostics améliorés et la défense des droits des patients sont des facteurs clés qui alimentent le marché mondial du traitement de la maladie de Camurati-Engelmann.

Retenue/Défi

Options de traitement limitées et coût élevé des thérapies

- L'un des principaux freins au développement du marché des traitements de la maladie de Camurati-Engelmann est la disponibilité limitée des traitements pharmacologiques approuvés, ce qui rend la prise en charge essentiellement symptomatique et de soutien.

- Par exemple, les immunoglobulines intraveineuses et le sirolimus ne sont disponibles que dans des centres spécialisés, ce qui limite leur accessibilité pour les patients des régions rurales ou mal desservies.

- Les coûts élevés des traitements, en particulier pour les thérapies à long terme comme les corticostéroïdes ou l'interféron alpha, posent des problèmes d'accessibilité financière pour les patients et les systèmes de santé.

- La rareté de la maladie limite également les essais cliniques à grande échelle, ce qui freine le développement de nouvelles thérapies.

Les diagnostics tardifs et erronés en soins primaires entraînent souvent une progression de la maladie avant toute intervention efficace, réduisant ainsi l'efficacité du traitement. - La gestion des effets secondaires associés aux corticostéroïdes ou aux traitements immunomodulateurs est complexe et nécessite une surveillance étroite, ce qui accroît la complexité clinique.

- Les lacunes en matière de couverture d'assurance dans plusieurs régions peuvent entraver l'accès rapide aux traitements optimaux.

- Dans les marchés émergents, la sensibilisation et l'expertise sont limitées, ce qui a un impact sur l'adoption des traitements et le suivi médical.

- Relever ces défis grâce au développement de nouveaux médicaments, à des programmes d'aide aux patients et à des campagnes de sensibilisation mondiales sera essentiel pour une croissance durable du marché des traitements de la maladie de Camurati-Engelmann.

Étendue du marché du traitement de la maladie de Camurati-Engelmann

Le marché est segmenté en fonction du type de médicament, du traitement, du diagnostic, du dosage, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par type de médicament

Le marché des traitements de la maladie de Camurati-Engelmann est segmenté, selon le type de médicament, en corticostéroïdes, anti-inflammatoires non stéroïdiens (AINS), losartan, analgésiques et bisphosphonates. En 2025, les corticostéroïdes représentaient la plus grande part de marché (45,7 %), grâce à leur efficacité prouvée dans la réduction des douleurs osseuses, de l'inflammation et de l'épaississement cortical progressif associés à la maladie. Leur utilisation clinique de longue date, leur bonne connaissance par les médecins et le soulagement rapide des symptômes en font un traitement de première intention. Les patients tolèrent généralement bien les corticostéroïdes administrés par voie orale ou injectable et les préfèrent en raison de la facilité d'utilisation des posologies. Leur intégration dans les recommandations de prise en charge standard de la maladie favorise leur adoption clinique. Les corticostéroïdes restent largement disponibles, rentables par rapport aux thérapies plus récentes et adaptés aux patients pédiatriques et adultes. L'association de leur effet anti-inflammatoire et de la flexibilité de leur posologie explique leur position dominante sur le marché. Leur utilisation généralisée dans les contextes de soins multidisciplinaires et leur inclusion dans les protocoles de traitement à long terme garantissent une demande constante.

Le segment du losartan devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,1 %, entre 2026 et 2033. En effet, des données récentes suggèrent son rôle potentiel dans la modulation du remodelage osseux et la réduction de l'expansion corticale dans la maladie de Camurati-Engelmann. Les études cliniques soutiennent de plus en plus l'utilisation hors indication du losartan en association avec une corticothérapie, ce qui favorise son adoption à plus grande échelle. Sa formulation orale et son profil de sécurité favorable en font un traitement intéressant pour les affections chroniques. La sensibilisation croissante des médecins et l'accumulation de données issues d'essais cliniques renforcent la confiance dans les bénéfices du losartan. Sa capacité à cibler la physiopathologie sous-jacente, et non seulement les symptômes, en fait un traitement adjuvant prometteur à long terme. Le plaidoyer des patients et le financement de la recherche sur les maladies rares accélèrent les investissements dans les schémas thérapeutiques à base de losartan.

- Par traitement

Le marché des traitements de la maladie de Camurati-Engelmann est segmenté, selon le type de traitement, en médicaments, chirurgie et thérapie génique. En 2025, le segment des médicaments représentait la plus grande part de marché (50,3 %), grâce au recours fréquent aux traitements pharmacologiques tels que les corticostéroïdes, les AINS et les bisphosphonates. Les médicaments offrent une solution non invasive et accessible pour gérer les symptômes chroniques, notamment les douleurs osseuses et l'inflammation. Ils sont privilégiés pour les traitements de longue durée en raison de leur sécurité relative par rapport aux options chirurgicales. Les médecins utilisent souvent une association de médicaments pour adapter le traitement à la gravité de la maladie et aux besoins du patient. La disponibilité de plusieurs classes de médicaments permet une grande flexibilité dans les schémas thérapeutiques. Les patients bénéficient d'un suivi ambulatoire régulier, évitant ainsi les hospitalisations. Le rôle prépondérant des médicaments en première intention et en traitement d'entretien explique leur place prépondérante dans la pratique clinique.

Le segment de la thérapie génique devrait connaître la croissance annuelle composée la plus rapide, à 22,5 %, entre 2026 et 2033. Les progrès de la biologie moléculaire et des vecteurs viraux accélèrent le développement de traitements curatifs ou modificateurs de la maladie. La thérapie génique offre la perspective de cibler la mutation génétique à l'origine de la maladie de Camurati-Engelmann, ce qui pourrait permettre une stabilisation ou une rémission durable de la maladie. Les investissements des entreprises de biotechnologie et des laboratoires de recherche universitaires augmentent rapidement. La possibilité d'une administration unique ou peu fréquente est un atout majeur pour les patients et les organismes payeurs. Les essais cliniques de phase précoce et les programmes d'accès compassionnel stimulent encore davantage l'intérêt suscité. Avec l'amélioration des technologies de sécurité et d'administration, l'adoption de la thérapie génique devrait se généraliser dans les centres spécialisés.

- Par diagnostic

Selon le type de diagnostic, le marché est segmenté en radiographie, tests génétiques moléculaires et autres. Le segment de la radiographie représentait la plus grande part de marché (48,9 %) en 2025, principalement parce que l'imagerie radiologique demeure le moyen le plus accessible et le plus rentable de détecter l'épaississement osseux, la réaction périostée et l'hyperplasie corticale caractéristiques de la maladie de Camurati-Engelmann. Les cliniciens s'appuient sur les radiographies pour le diagnostic initial, le suivi de l'évolution de la maladie et l'évaluation de la réponse au traitement. Cette technologie est largement répandue dans les services de radiologie du monde entier, y compris dans les contextes aux ressources limitées. Son caractère non invasif et la faible dose de radiation qu'elle utilise la rendent adaptée à une utilisation répétée, notamment chez les enfants. La prise en charge par l'assurance maladie et les protocoles d'imagerie standardisés favorisent son adoption clinique généralisée.

Le segment des tests de génétique moléculaire devrait connaître la croissance annuelle composée la plus rapide, à 20,7 %, entre 2026 et 2033, portée par l'utilisation croissante de panels génétiques ciblant le gène TGFB1 et d'autres gènes impliqués. Les tests génétiques permettent un diagnostic précis, éclairent le pronostic et orientent les décisions thérapeutiques. Avec la baisse des coûts du séquençage et l'intégration croissante des tests dans les pratiques cliniques, les médecins prescrivent plus fréquemment des tests en cas de suspicion de maladie. La sensibilisation accrue aux corrélations génotype-phénotype et la demande des patients pour des thérapies personnalisées soutiennent cette croissance. Le développement des services de conseil génétique et des centres spécialisés dans les maladies rares accélère encore l'adoption de ces tests.

- Par dosage

En fonction du dosage, le marché est segmenté en comprimés, injections, gélules et autres. Le segment des comprimés représentait la plus grande part de marché (44,5 %) en 2025, grâce à la préférence des patients pour la voie orale, sa facilité d'administration et son adéquation aux traitements d'entretien au long cours par corticostéroïdes, losartan, AINS et bisphosphonates. Largement produits, disponibles en plusieurs dosages et faciles à conserver, les comprimés bénéficient d'une forte présence sur le marché. Ils permettent une adaptation posologique flexible et une meilleure observance, notamment en ambulatoire. Les professionnels de santé privilégient les comprimés pour la prise en charge des maladies chroniques et le suivi thérapeutique.

Le segment des injections devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,8 %, entre 2026 et 2033. Cette croissance est alimentée par l'utilisation croissante de corticostéroïdes intramusculaires ou intraveineux, de bisphosphonates et de futurs traitements injectables potentiels pour les cas plus graves ou à progression rapide. Les traitements injectables offrent une action rapide, un contrôle précis de la dose et sont essentiels lorsque l'absorption orale est limitée ou lorsqu'il est nécessaire d'administrer des doses élevées en urgence. Le développement des perfusions en milieu hospitalier et ambulatoire favorise leur adoption, notamment lors des poussées sévères. Les progrès réalisés en matière de formulation et de surveillance de la sécurité soutiennent cette utilisation accrue.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en topique, intramusculaire, intraveineuse, orale et autres. La voie orale représentait la plus grande part de marché (46,2 %) en 2025, grâce à sa facilité d'utilisation, la préférence des patients et son adéquation aux traitements de longue durée tels que les corticostéroïdes, le losartan et les bisphosphonates. L'administration orale permet une auto-administration à domicile, réduisant ainsi les hospitalisations et améliorant l'observance thérapeutique. Sa compatibilité avec les traitements chroniques, la flexibilité des posologies et sa large disponibilité en pharmacie favorisent une forte pénétration du marché. Les patients privilégient la voie orale pour sa simplicité d'utilisation, sa portabilité et le confort accru qu'elle procure par rapport aux injections. Cette voie est largement recommandée par les médecins pour les traitements d'entretien et la gestion des symptômes. De plus, les formulations orales sont économiques, faciles à conserver et adaptées aux populations pédiatriques et adultes. Les systèmes de santé privilégient l'administration orale pour la prise en charge ambulatoire et le suivi à long terme. La disponibilité de différents dosages et de formulations combinées renforce encore son adoption.

La voie intraveineuse devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,5 %, entre 2026 et 2033. Les traitements administrés par voie intraveineuse, notamment les corticostéroïdes, les bisphosphonates et les agents expérimentaux, sont de plus en plus utilisés dans les cas graves ou en induction thérapeutique nécessitant une surveillance étroite. Les hôpitaux et les cliniques spécialisées développent leurs infrastructures de perfusion pour répondre à la demande croissante. L'administration intraveineuse garantit une action rapide, un dosage précis et une administration efficace des médicaments dont l'absorption orale est limitée. L'adoption clinique croissante pour la prise en charge des symptômes aigus et des cas complexes stimule la croissance du marché. L'amélioration des protocoles, des mesures de sécurité et des systèmes de surveillance des patients favorise également cette adoption. Les nouvelles thérapies nécessitant une administration en milieu hospitalier contribuent à ce TCAC rapide. La préférence des médecins pour la thérapie intraveineuse chez les patients en soins intensifs renforce également son adoption.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Les hôpitaux représentaient la plus grande part de marché (53,8 %) en 2025, grâce à leur capacité à fournir des soins complets, incluant le diagnostic, la chirurgie, les perfusions intraveineuses et une prise en charge multidisciplinaire. Ils offrent un accès à des services spécialisés tels que la radiologie, les tests de génétique moléculaire et les unités de perfusion, essentiels pour les patients atteints de la maladie de Camurati-Engelmann. Leur capacité à gérer les cas graves, à coordonner les soins de longue durée et à assurer des interventions d'urgence renforce leur position dominante. De plus, leur participation fréquente aux essais cliniques et l'accès aux thérapies innovantes consolident leur position.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,9 %, entre 2026 et 2033, grâce à l'adoption croissante des soins ambulatoires, du suivi des patients et des modèles de traitement communautaires. Les cliniques offrent un accès facilité aux consultations de routine, aux renouvellements d'ordonnances et aux interventions mineures, allégeant ainsi la charge pesant sur les hôpitaux. L'essor des cliniques spécialisées dans les maladies rares et l'intégration de la télémédecine accélèrent l'accès aux soins pour les patients. Les cliniques permettent une prise en charge à long terme rentable tout en assurant la continuité des soins, contribuant ainsi à une croissance plus rapide du segment.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2025, le segment des pharmacies de détail représentait la plus grande part de marché (47,6 %), grâce à une large accessibilité, une bonne connaissance des patients et la disponibilité de médicaments pour les maladies chroniques tels que les corticostéroïdes, les AINS, le losartan et les bisphosphonates. Les pharmacies de détail offrent un volume de délivrance important, des services de renouvellement d'ordonnances pratiques et un fort engagement des patients. Leur présence étendue garantit un accès fiable aux médicaments en zones urbaines et rurales, favorisant ainsi une croissance soutenue du marché.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,3 %, entre 2026 et 2033. Cette croissance est alimentée par l'essor de la santé numérique, la pénétration croissante du commerce électronique et la demande grandissante de livraison à domicile de médicaments sur ordonnance. Les patients atteints de maladies rares et chroniques se tournent de plus en plus vers les pharmacies en ligne pour leur commodité, la rapidité d'accès à leurs médicaments et la confidentialité de leurs informations. Le développement des plateformes numériques, des modèles d'abonnement et l'intégration de la télémédecine favorisent également cette adoption. Les canaux en ligne facilitent l'accès aux médicaments difficiles à trouver et améliorent l'observance thérapeutique grâce à la livraison à domicile, contribuant ainsi à la forte croissance de ce segment.

Analyse régionale du marché du traitement de la maladie de Camurati-Engelmann

- L'Amérique du Nord a dominé le marché du traitement de la maladie de Camurati-Engelmann avec la plus grande part de revenus ( 38,9 %) en 2025 , grâce à une infrastructure de diagnostic solide, une forte sensibilisation aux maladies génétiques rares du squelette, des dépenses de santé importantes et des collaborations de recherche actives.

- Les États-Unis dominent la région grâce à un large accès au dépistage génétique, à la présence de spécialistes des maladies rares et à une participation accrue à la recherche clinique sur les dysplasies osseuses rares. L'adoption précoce de traitements de pointe, tels que les corticostéroïdes, les AINS et la thérapie génique, renforce également leur position dominante sur le marché.

- Dans la région, les patients et les professionnels de santé accordent une importance croissante aux traitements efficaces, non invasifs et bien encadrés de la maladie de Camurati-Engelmann. Cette adoption généralisée est également favorisée par la prise en charge par l'assurance maladie, les hôpitaux spécialisés et les centres d'excellence clinique pour les maladies osseuses rares.

Aperçu du marché américain des traitements de la maladie de Camurati-Engelmann :

En 2025,

le marché américain a généré la plus grande part de revenus en Amérique du Nord , grâce à des infrastructures de diagnostic de pointe, à un accès généralisé au conseil génétique et au nombre croissant d’essais cliniques ciblant les dysplasies squelettiques rares. Le pays bénéficie d’un financement important pour les maladies orphelines, d’une sensibilisation accrue des professionnels de santé et d’une adoption croissante des approches thérapeutiques personnalisées, telles que la thérapie génique et les interventions pharmacologiques ciblées. L’ensemble de ces facteurs contribue à la croissance rapide du marché.

Aperçu du marché européen des traitements de la maladie de Camurati-Engelmann :

Le marché européen devrait connaître une croissance annuelle composée de 7,1 % au cours de la période de prévision, principalement grâce au diagnostic précoce, à l’accès accru aux tests génétiques et à la hausse des investissements dans la recherche sur les maladies rares. Des pays comme l’Allemagne, le Royaume-Uni et la France observent une adoption croissante des traitements pharmacologiques et chirurgicaux, soutenue par des systèmes de santé performants et des politiques de remboursement adaptées aux maladies rares.

Aperçu du marché britannique des traitements de la maladie de Camurati-Engelmann :

Le marché britannique devrait connaître une croissance annuelle composée (TCAC) notable de 7,4 % , portée par les initiatives gouvernementales en faveur du dépistage précoce des maladies héréditaires, la disponibilité de cliniques spécialisées dans les dysplasies squelettiques et une meilleure sensibilisation à la maladie de Camurati-Engelmann auprès des professionnels de santé et des patients. L’adoption des traitements pharmacologiques conventionnels et des thérapies géniques expérimentales devrait également favoriser cette expansion.

Aperçu du marché allemand des traitements de la maladie de Camurati-Engelmann :

Le marché allemand devrait connaître une croissance annuelle composée de 7,2 % , grâce à des centres de diagnostic bien établis, des programmes proactifs de dépistage des maladies rares et des recherches cliniques en cours sur les thérapies de remodelage osseux. Les patients bénéficient d’un accès à des traitements pharmacologiques de pointe, à des interventions orthopédiques et à des thérapies géniques émergentes.

Aperçu du marché des traitements de la maladie de Camurati-Engelmann en Asie-Pacifique :

Le marché Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (8,5 %) entre 2026 et 2033. Cette croissance est portée par l’accès croissant aux soins de santé, l’intérêt accru pour le diagnostic des maladies rares, le développement des infrastructures de génétique médicale et les initiatives gouvernementales visant à améliorer le dépistage précoce des maladies héréditaires dans des pays comme la Chine, le Japon, l’Inde et la Corée du Sud. Elle est également soutenue par l’expansion des hôpitaux spécialisés, une meilleure sensibilisation aux maladies osseuses rares et l’adoption progressive des programmes de thérapie génique.

Aperçu du marché japonais des traitements de la maladie de Camurati-Engelmann :

Le marché japonais est en plein essor grâce à un système de santé performant, un accès facilité aux tests génétiques et une recherche croissante sur les maladies osseuses rares. Cette croissance est également soutenue par l’adoption croissante des traitements pharmacologiques et des interventions orthopédiques spécialisées pour la prise en charge des symptômes. Le Japon devrait enregistrer un TCAC de 8,1 % au cours de la période de prévision.

Analyse du marché chinois des traitements de la maladie de Camurati-Engelmann :

La Chine a généré la plus grande part de revenus dans la région Asie-Pacifique en 2025, grâce à une meilleure sensibilisation aux maladies rares, au développement des infrastructures de santé et à une participation accrue aux essais cliniques. Les politiques gouvernementales favorisant le diagnostic et le traitement précoces, associées à une disponibilité croissante des traitements pharmacologiques, des essais de thérapie génique et des cliniques spécialisées, devraient accélérer la croissance du marché. Ce dernier devrait croître à un TCAC de 8,7 % entre 2026 et 2033.

Part de marché du traitement de la maladie de Camurati-Engelmann

L'industrie du traitement de la maladie de Camurati-Engelmann est principalement dominée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- Roche Holding AG (Suisse)

- Sobi (Suède)

- Amgen Inc. (États-Unis)

- Bristol Myers Squibb (États-Unis)

- Sanofi SA (France)

- Comté (Irlande)

- Horizon Therapeutics (États-Unis)

- Société pharmaceutique Takeda (Japon)

- Regeneron Pharmaceuticals (États-Unis)

- BioMarin Pharmaceutical Inc. (États-Unis)

Dernières évolutions du marché mondial des traitements de la maladie de Camurati-Engelmann

- En mars 2023, une étude de cas publiée dans l’European Journal of Rheumatology décrivait un patient de 20 ans atteint de la maladie de Camurati-Engelmann (MCE) traité par acide zolédronique, présentant une bonne réponse clinique et soulignant l’intérêt potentiel des bisphosphonates dans la prise en charge de cette maladie.

- En mai 2022, un rapport de cas a documenté une amélioration de la santé osseuse et le déclenchement de la puberté chez une patiente de 18 ans atteinte de CED, traitée par une association de glucocorticoïdes (prednisone) et de losartan pendant 28 mois, suggérant un nouveau bénéfice thérapeutique au-delà du simple contrôle de la douleur.

- En août 2022, une étude a montré qu'un système d'administration ciblé sur l'os pour un inhibiteur du récepteur de type 1 du TGF-β améliorait considérablement le remodelage osseux dans un modèle murin de CED, grâce à l'utilisation d'un conjugué d'alendronate pour minimiser les effets secondaires.

- En avril 2025, une nouvelle variante du gène TGFB1 (une duplication en phase) a été signalée chez un patient atteint de CED qui a bien répondu au traitement par alendronate, élargissant le spectre génotype-phénotype connu et suggérant l'utilité des bisphosphonates dans certains sous-types génétiques.

- En octobre 2025, une présentation lors d'un congrès a rapporté que l'infliximab, un inhibiteur du TNF-α, avait été utilisé avec succès chez un adolescent de 17 ans souffrant de douleurs osseuses réfractaires dues à une encéphalopathie chronique obstructive (ECO), démontrant une réduction de la douleur là où les stéroïdes et le losartan avaient un effet limité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.