Global Car T Therapy Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.44 Billion

USD

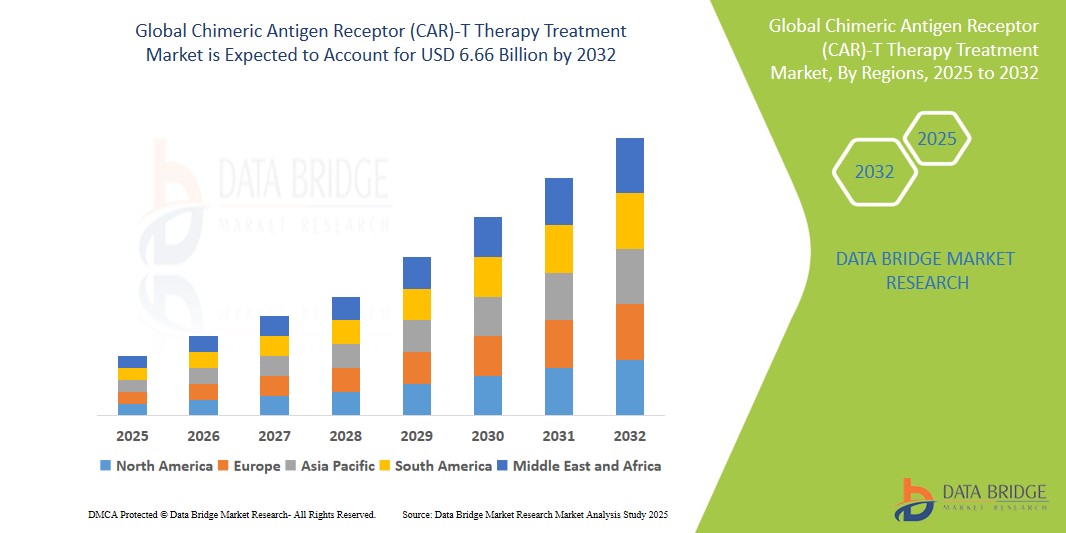

6.66 Billion

2024

2032

USD

2.44 Billion

USD

6.66 Billion

2024

2032

| 2025 –2032 | |

| USD 2.44 Billion | |

| USD 6.66 Billion | |

| % | |

|

Segmentation du marché mondial des thérapies CAR-T, par types (Abecma, Breyanzi, Kymriah, Tecartus, Yescarta et autres), antigènes cibles (CD19, CD20, GD2, CD22, CD30, CD33, HER1, HER2, Meso, Egfrvlll et autres), applications thérapeutiques (leucémie lymphoblastique aiguë, leucémie lymphoïde chronique, leucémie non hodgkinienne, myélome multiple, cancer du pancréas, neuroblastome, cancer du sein, leucémie myéloïde aiguë, carcinome hépatocellulaire, cancer colorectal et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des traitements par thérapie CAR-T

- La taille du marché mondial de la thérapie par cellules T à récepteur antigénique chimérique (CAR) était évaluée à 2,44 milliards de dollars en 2023 et devrait atteindre 5,97 milliards de dollars d'ici 2031, avec un TCAC de 15,3 % au cours de la période de prévision.

- Cette croissance est alimentée par des facteurs tels que la prévalence croissante du cancer, les progrès de l'immunothérapie et l'approbation croissante des thérapies cellulaires CAR-T par les organismes de réglementation.

Analyse du marché des traitements par thérapie CAR-T

- La thérapie par cellules CAR-T est un traitement révolutionnaire contre le cancer qui modifie les lymphocytes T d'un patient afin qu'ils ciblent et détruisent les cellules cancéreuses. Elle a démontré une grande efficacité dans le traitement de certains types de leucémie, de lymphome et de myélome multiple.

- La demande de thérapie par cellules CAR-T est en hausse en raison de l'augmentation de l'incidence des hémopathies malignes et des résultats prometteurs des essais cliniques.

- L'Amérique du Nord devrait dominer le marché de la thérapie cellulaire CAR-T grâce à d'importantes activités de R&D, des dépenses de santé élevées et une adoption précoce des thérapies avancées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la thérapie cellulaire CAR-T au cours de la période de prévision, en raison de l'expansion des secteurs de la biotechnologie et de l'augmentation du fardeau du cancer.

- Le segment de la leucémie lymphoblastique aiguë devrait dominer le marché avec une part de marché de 30 %, grâce à une forte réponse au traitement et aux développements cliniques en cours. Comptant parmi les premières indications approuvées pour la thérapie CAR-T, elle continue de stimuler la croissance du marché.

Portée du rapport et segmentation du marché des traitements par thérapie CAR-T (récepteur antigénique chimérique)

|

Attributs |

Principaux enseignements du marché des traitements par thérapie CAR-T |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des traitements par thérapie CAR-T

« Thérapies CAR-T de nouvelle génération et solutions prêtes à l’emploi (allogéniques) »

- Une tendance majeure dans le domaine des thérapies cellulaires CAR-T est l'émergence des thérapies CAR-T de nouvelle génération et le développement de solutions CAR-T allogéniques prêtes à l'emploi, visant à surmonter les limitations des produits CAR-T autologues traditionnels.

- Ces innovations visent à améliorer l'efficacité de la production, à réduire les coûts des traitements et à garantir un accès plus rapide aux soins pour les patients en éliminant la nécessité de prélever et de modifier les propres lymphocytes T du patient.

- Par exemple, les thérapies CAR-T allogéniques, telles que celles développées par Allogene Therapeutics et Precision BioSciences, utilisent des technologies d'édition génique pour produire des cellules CAR-T universelles à partir de donneurs sains, offrant ainsi la possibilité de traitements à grande échelle et facilement accessibles.

- Ces avancées sont sur le point de transformer l'immunothérapie du cancer, en réduisant le délai d'accès au traitement, en améliorant l'accessibilité et en favorisant l'expansion de la thérapie CAR-T à des indications et à des populations de patients plus larges.

Dynamique du marché des traitements par thérapie CAR-T

Conducteur

« Augmentation de l’incidence du cancer et grande efficacité des cellules CAR-T dans les hémopathies malignes »

- Le fardeau croissant du cancer à l'échelle mondiale, en particulier des hémopathies malignes comme la leucémie, le lymphome et le myélome multiple, est un facteur clé qui stimule la demande de thérapie par cellules CAR-T.

- Les thérapies CAR-T offrent une grande efficacité, plusieurs produits approuvés par la FDA démontrant des taux de rémission élevés chez les patients n'ayant pas répondu aux traitements conventionnels.

- Par exemple, selon le Centre international de recherche sur le cancer (CIRC), en 2022, environ 20 millions de nouveaux cas de cancer ont été diagnostiqués dans le monde, les cancers du sang représentant une part importante de ces cas. La prévalence croissante des cancers résistants aux traitements accentue le besoin d'options thérapeutiques avancées comme la thérapie CAR-T.

- Grâce aux progrès constants réalisés dans la conception des CAR, la sélection des antigènes cibles et l'administration du traitement, l'efficacité et la sécurité de la thérapie CAR-T continuent de s'améliorer, stimulant ainsi la croissance du marché.

Opportunité

« Élargissement des indications aux tumeurs solides et aux lignes de traitement plus précoces »

- L'une des perspectives les plus prometteuses réside dans l'extension de la thérapie par cellules CAR-T au-delà des hémopathies malignes, aux tumeurs solides, qui constituent la majorité des cas de cancer dans le monde.

- Les innovations en matière de modulation du microenvironnement tumoral, de CAR à double ciblage et de CAR-T blindés permettent aux cellules CAR-T de mieux infiltrer et de persister dans les tumeurs solides.

- De plus, les organismes de réglementation et les chercheurs étudient l'utilisation de la thérapie CAR-T à des stades plus précoces du traitement, ce qui pourrait élargir l'admissibilité des patients et améliorer les résultats.

- Par exemple, en mars 2024, des chercheurs du National Cancer Institute (NCI) ont lancé des essais de phase I pour les thérapies CAR-T ciblant le cancer du sein HER2-positif et le glioblastome EGFR-positif, marquant un tournant vers les applications aux tumeurs solides.

- Ces avancées pourraient considérablement élargir le champ d'application commercial des thérapies CAR-T et les positionner comme une option de première ou de deuxième ligne dans un plus large éventail de cancers.

Retenue/Défi

« Coûts de traitement élevés et processus de fabrication complexes »

- L'un des principaux obstacles à l'adoption généralisée de la thérapie CAR-T réside dans son coût élevé et son processus de fabrication complexe et individualisé, qui consiste à extraire, modifier et réinjecter les propres cellules T du patient.

- Les coûts des traitements dépassent souvent des centaines de milliers de dollars par patient, créant ainsi d'importants obstacles financiers pour les patients et les payeurs, et limitant l'accès aux soins dans les pays à revenu faible et intermédiaire.

- Par exemple, en octobre 2024, une étude publiée dans Health Affairs estimait le coût total moyen de la thérapie CAR-T (hospitalisation et soins de soutien inclus) aux États-Unis à plus de 500 000 dollars par patient, faisant de l’accessibilité financière une préoccupation majeure pour les systèmes de santé.

- Par conséquent, de telles limitations peuvent entraîner des disparités dans la qualité des soins et l'accès aux interventions chirurgicales de pointe, freinant ainsi la croissance globale du marché.

Portée du marché des traitements par thérapie CAR-T

Le marché est segmenté en fonction des types, de l'antigène cible et de l'application thérapeutique.

|

Segmentation |

Sous-segmentation |

|

Par types |

|

|

Par antigène cible |

|

|

Par application thérapeutique |

|

En 2025, le segment de la leucémie lymphoblastique aiguë (LLA) devrait dominer le marché en détenant la plus grande part du segment des applications thérapeutiques.

Le segment de la leucémie lymphoblastique aiguë (LLA) devrait dominer le marché des thérapies CAR-T en 2025, représentant la plus grande part de marché, soit environ 30 %. Cette position dominante s'explique par l'approbation rapide et le succès clinique des thérapies CAR-T, telles que Kymriah et Tecartus, pour le traitement des LLA en rechute ou réfractaires. Grâce à ses taux de réponse élevés et à son potentiel vital, la thérapie CAR-T s'impose comme le traitement de référence pour les patients ne répondant pas aux traitements conventionnels. L'incidence croissante de la LLA, notamment chez les enfants, ainsi que les progrès cliniques constants, devraient consolider la position de leader de ce segment.

Le segment de l'antigène cible CD19 devrait dominer le marché avec la plus grande part du segment des antigènes cibles.

Le segment ciblant l'antigène CD19 devrait représenter la plus grande part de marché (48,6 %) en 2025 au sein du marché des thérapies CAR-T. Le CD19 est l'antigène le plus fréquemment ciblé en raison de sa forte expression dans les hémopathies malignes à cellules B, telles que la leucémie lymphoblastique aiguë, le lymphome non hodgkinien et la leucémie lymphoïde chronique. Plusieurs thérapies CAR-T approuvées par la FDA, notamment Kymriah, Yescarta et Breyanzi, sont spécifiques du CD19 et ont démontré une efficacité clinique significative. Les essais cliniques en cours explorant le CD19 dans le cadre de thérapies combinées et de nouvelles indications devraient permettre à ce segment de conserver sa position dominante tout au long de la période de prévision.

Analyse régionale du marché des traitements par thérapie CAR-T

« L’Amérique du Nord détient la plus grande part du marché des traitements par thérapie CAR-T (récepteur antigénique chimérique) »

- L'Amérique du Nord domine le marché de la thérapie cellulaire CAR-T, grâce à une infrastructure de recherche clinique solide, à l'adoption précoce d'immunothérapies innovantes et à un cadre réglementaire robuste facilitant les approbations de thérapies cellulaires avancées.

- Les États-Unis sont en tête dans la région avec une forte concentration de thérapies CAR-T approuvées, notamment Kymriah, Yescarta et Breyanzi, qui sont largement accessibles dans les centres de traitement du cancer spécialisés.

- Des politiques de remboursement favorables, l'augmentation de l'incidence du cancer et les initiatives gouvernementales visant à promouvoir l'oncologie de précision contribuent de manière significative à l'expansion du marché.

- En outre, la présence d'entreprises de biotechnologie de premier plan, les essais cliniques en cours pour de nouvelles indications et les investissements dans les installations de fabrication de thérapies cellulaires renforcent le leadership de la région dans le paysage mondial de la thérapie CAR-T.

« La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé sur le marché des traitements par thérapie CAR-T (récepteur antigénique chimérique). »

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché de la thérapie cellulaire CAR-T, alimenté par le développement des infrastructures de santé, la prévalence croissante du cancer et l'augmentation des investissements dans l'innovation biotechnologique.

- Des pays comme la Chine, le Japon, la Corée du Sud et l'Inde émergent comme des marchés clés grâce à l'adoption croissante des traitements personnalisés contre le cancer et au soutien gouvernemental à la recherche clinique et au développement de la thérapie cellulaire.

- La Chine, en particulier, progresse rapidement dans le domaine des cellules CAR-T, avec un grand nombre d'essais cliniques et d'entreprises de biotechnologie nationales lançant des thérapies compétitives ciblant les antigènes CD19, CD22 et BCMA.

- L'organisme de réglementation japonais a adopté des procédures d'approbation accélérées pour les thérapies régénératives et avancées, contribuant ainsi à accélérer l'accès aux traitements CAR-T.

- L'Inde connaît une demande croissante de thérapie CAR-T, soutenue par des collaborations universitaires et des initiatives visant à localiser la production et à réduire les coûts de traitement. Cette dynamique régionale devrait contribuer de manière significative à la croissance du marché mondial au cours de la période prévisionnelle.

Part de marché des traitements par thérapie CAR-T (récepteur antigénique chimérique)

L'analyse concurrentielle du marché fournit des informations détaillées par concurrent. Ces informations comprennent un aperçu de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses initiatives sur de nouveaux marchés, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, ses lancements de produits, l'étendue de sa gamme de produits et sa position dominante sur le marché. Les données présentées ci-dessus concernent uniquement les activités principales des entreprises liées au marché.

Les principaux acteurs du marché sont :

- Autolus Therapeutics (Royaume-Uni)

- CARsgen Therapeutics Holdings Limited (Royaume-Uni)

- Société Bristol-Myers Squibb (États-Unis)

- Sorrento Therapeutics, Inc. (États-Unis)

- bluebird bio, Inc. (États-Unis)

- Eureka Therapeutics Inc. (États-Unis)

- Groupe Avacta plc (Royaume-Uni)

- Cibus Inc. (France)

- Celyad Oncology SA (Belgique)

- Fortress Biotech, Inc. (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- Novartis AG (Suisse)

- Alaunos Therapeutics, Inc. (États-Unis)

- Poseida Therapeutics, Inc. (États-Unis)

Dernières évolutions du marché mondial des traitements par thérapie CAR-T

- En décembre 2023, Max Healthcare a introduit avec succès la thérapie par cellules CAR-T dans la région de Delhi-NCR, marquant une avancée significative dans les options de traitement du cancer. Cette thérapie innovante, développée en partenariat avec ImmunoACT, est spécifiquement conçue pour combattre les lymphomes et les leucémies, offrant un nouvel espoir aux patients luttant contre ces maladies complexes.

- En décembre 2022, CARsgen Therapeutics Co., Ltd. s'est associée à l'Institut du cancer de Shanghai pour développer une nouvelle technologie qui améliore considérablement l'efficacité antitumorale des lymphocytes T. Leur équipe de recherche a découvert que les lymphocytes T CAR modifiés pour surexprimer Runx3 présentaient une activité antitumorale soutenue et un meilleur contrôle tumoral que les thérapies classiques par lymphocytes T à récepteur antigénique chimérique.

- En novembre 2022, Caribou Biosciences, Inc. a annoncé que son traitement allogénique par cellules CAR-T anti-CD19, CB-010, avait reçu la désignation de thérapie avancée de médecine régénérative (RMAT) de la Food and Drug Administration (FDA) américaine pour le lymphome à grandes cellules B (LBCL) récidivant ou réfractaire, ainsi que la désignation de procédure accélérée pour le lymphome non hodgkinien à cellules B récidivant ou réfractaire.

- En juin 2022, l’Université d’Ottawa a présenté des résultats prometteurs de l’essai clinique CLIC-01 (Immunothérapies contre le cancer menées au Canada), qui portait sur l’une des premières thérapies cellulaires CAR-T contre le cancer développées au Canada. Cette thérapie se caractérise par un procédé de fabrication unique qui pourrait permettre d’offrir des options de traitement plus abordables et plus équitables.

- En novembre 2021, le conseil d'administration du California Institute for Regenerative Medicine a approuvé une subvention de 4,1 millions de dollars américains pour soutenir le développement d'une thérapie innovante par cellules T à récepteur antigénique chimérique (CAR-T) mise au point par des scientifiques de la faculté de médecine de l'Université de Californie à San Diego. Cette subvention vise à faciliter la transition de ce traitement prometteur contre le cancer du laboratoire à la pratique clinique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES TRAITEMENTS PAR THÉRAPIE CAR-T (RÉCEPTEUR D'ANTIGÈNES CHIMÉTRIQUES)

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ÉVALUATION DE LA TAILLE DU MARCHÉ MONDIAL DES THÉRAPIES CAR-T

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES TRAITEMENTS PAR THÉRAPIE CAR-T : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

6 PERSPECTIVES DU SECTEUR

6.1 ANALYSE DES BREVETS

6.1.1 PAYSAGE DES BREVETS

6.1.2 NUMÉRO USPTO

6.1.3 EXPIRATION DU BREVET

6.1.4 NUMÉRO D'ÉPIO

6.1.5 FORCE ET QUALITÉ DU BREVET

6.1.6 REVENDICATIONS DE BREVET

6.1.7 CITATIONS DE BREVETS

6.1.8 LITIGES ET LICENCES EN MATIÈRE DE BREVETS

6.1.9 DOSSIER DE BREVET

6.1.10 CONTRATS REÇUS POUR LE BREVET

6.1.11 CONTEXTE TECHNOLOGIQUE

6.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURÉS

6.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

6.4 DIAGRAMME DE PARCOURS DES PATIENTS

6.5 STRATÉGIES DE TARIFICATION CLÉS

6.6 STRATÉGIES CLÉS DE RECRUTEMENT DES PATIENTS

6.7 ENTRETIENS AVEC DES SPÉCIALISTES

6.8 AUTRES APERÇUS DE KOL

7 ÉPIDÉMIOLOGIE

7.1 INCIDENCE DE TOUS LES CAS PAR SEXE

7.1.1 PRÉVALENCE DE LA LEUCÉMIE LYMPHOBLASTIQUE AIGUË À CELLULES B (LLA)

7.1.2 PRÉVALENCE DU LYMPHOME NON HODGKINIEN À CELLULES B (LNH)

7.1.3 PRÉVALENCE DU LYMPHOME FOLLICULAIRE

7.1.4 PRÉVALENCE DU LYMPHOME À CELLULES DU MANTEAU (LCM)

7.1.5 PRÉVALENCE DU MYÉLOME MULTIPLE

7.2 TAUX DE TRAITEMENT

7.3 TAUX DE MORTALITÉ

7.4 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

8 FUSIONS ET ACQUISITIONS

8.1 LICENCE

8.2 ACCORDS DE COMMERCIALISATION

9 CADRE RÉGLEMENTAIRE

9.1 PROCESSUS D'APPROBATION RÉGLEMENTAIRE

9.2 FACILITÉ D'APPROBATION RÉGLEMENTAIRE DES GÉOGRAPHIES

9.3 PROCÉDURES D'APPROBATION RÉGLEMENTAIRE

9.4 LICENCE ET ENREGISTREMENT

9.5 SURVEILLANCE APRÈS-MARKETING

9.6 LIGNES DIRECTRICES RELATIVES AUX BONNES PRATIQUES DE FABRICATION (BPF)

10 ANALYSE DU PIPELINE

10.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

10.2 PIPELINE DE THÉRAPIE MÉDICAMENTE

10.3 CANDIDATS DE LA PHASE III

10.4 CANDIDATS DE LA PHASE II

10.5 CANDIDATS DE LA PHASE I

10.6 AUTRES (PRÉCLINIQUES ET DE RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES ESSAIS CLINIQUES POUR XX

Nom de l'entreprise Domaine thérapeutique

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 2 RÉPARTITION DES PRODUITS ET DES PROJETS PAR PHASE

Phase Nombre de projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Demande de brevet américaine déposée/approuvée, mais pas encore commercialisée XX

Total XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PHASE

Domaine thérapeutique : Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Projets totaux XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PHASE

Projet de recherche préclinique/technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Projets totaux XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

FIGURE 1 PRINCIPALES ENTITÉS SELON L'APERÇU DE LA R&D POUR XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

11 ANALYSE DES MÉDICAMENTS COMMERCIALISÉS

11.1 MÉDICAMENT

11.1.1 NOM DE MARQUE

11.1.2 NOM GÉNÉRIQUE

11.2 INDICATION THÉRAPEUTIQUE

11.3 CLASSE PHARMACOLOGIQUE DU MÉDICAMENT

11.4 INDICATION PRINCIPALE DU MÉDICAMENT

11.5 SITUATION DU MARCHÉ

11.6 TYPE DE MÉDICAMENT

11.7 FORME DE DOSAGE DES MÉDICAMENTS

11.8 DISPONIBILITÉ DES DOSAGES

11.9 VOIE D'ADMINISTRATION DU MÉDICAMENT

11.1 FRÉQUENCE D'ADMINISTRATION

11.11 ANALYSE DES DROGUES

11.12 UN APERÇU DES ACTIVITÉS DE DÉVELOPPEMENT DE MÉDICAMENTS TELLES QUE LES ÉTAPES RÉGLEMENTAIRES, LES DONNÉES DE SÉCURITÉ ET D'EFFICACITÉ, LES DONNÉES D'EXCLUSIVITÉ DU MARCHÉ.

11.12.1 PRÉVISIONS PERSPECTIVES DU MARCHÉ

11.12.2 COMPÉTITION CROISÉE

11.12.3 PORTEFEUILLE THÉRAPEUTIQUE

11.12.4 SCÉNARIO DE DÉVELOPPEMENT ACTUEL

12 ACCÈS AU MARCHÉ

12.1 PRÉVISIONS DE MARCHÉ SUR 10 ANS

12.2 MISES À JOUR RÉCENTES DES ESSAIS CLINIQUES

12.3 NOUVEAUX MÉDICAMENTS APPROUVÉS PAR LA FDA (ANNUELLEMENT)

12.4 FABRICANTS ET COMMERÇANTS DE MÉDICAMENTS

12,5 CONSOMMATION DE MÉDICAMENTS MAJEURS

12.6 PRATIQUES DE TRAITEMENT ACTUELLES

12.7 IMPACT DES THÉRAPIES À VENIR

13 ANALYSE R&D

13.1 ANALYSE COMPARATIVE

13.2 PAYSAGE DU DÉVELOPPEMENT DES MÉDICAMENTS

13.3 ANALYSE APPROFONDIE DES ÉTAPES RÉGLEMENTAIRES

13.4 ÉVALUATION THÉRAPEUTIQUE

13.5 COLLABORATIONS ET PARTENARIATS BASÉS SUR LES ACTIFS

14 APERÇU DU MARCHÉ

14.1 CONDUCTEURS

14.2 MESURES DE RETENUE

14.3 OPPORTUNITÉS

14.4 DÉFIS

15 MARCHÉ MONDIAL DES TRAITEMENTS PAR THÉRAPIE CAR-T (RÉCEPTEUR D'ANTIGÈNES CHIMÉTRIQUES), PAR INDICATION CIBLE

15.1 APERÇU

15.2 LEUCÉMIE LYMPHOBLASTIQUE AIGUË À CELLULES B (LLA)

15.3 Lymphome non hodgkinien à cellules B (LNH)

15.4 LYMPHOME FOLLICULAIRE

15.5 LYMPHOME À CELLULES DU MANTEAU (LCM)

15.6 MYÉLOME MULTIPLE

15,7 AUTRES

16 MONDIAL

16.1 APERÇU

16.2 CELLULES CAR-T AUTOLOGUES

16.3 CELLULES CAR-T ALLOGÉNÉIQUES

17 MARCHÉ MONDIAL DES TRAITEMENTS PAR THÉRAPIE CAR-T (RÉCEPTEUR D'ANTIGÈNES CHIMÉTRIQUES), PAR ANTIGÈNE CIBLE

17.1 APERÇU

17.2 CD19

17.2.1 TISAGENLECLEUCEL

17.2.1.1. VALEUR MARCHANDE (USD MN)

17.2.1.2. VOLUME DU MARCHÉ (SU)

17.2.1.3. PRIX DE VENTE MOYEN (USD)

17.2.2 AXIXABTAGÈNE CILOLEUCEL

17.2.2.1. VALEUR MARCHANDE (USD MN)

17.2.2.2. VOLUME DU MARCHÉ (SU)

17.2.2.3. PRIX DE VENTE MOYEN (USD)

17.2.3 BREXUCABTAGENE AUTOLLEUCEL

17.2.3.1. VALEUR MARCHANDE (USD MN)

17.2.3.2. VOLUME DU MARCHÉ (SU)

17.2.3.3. PRIX DE VENTE MOYEN (USD)

17.2.4 LISOCABTAGENE MARALEUCEL

17.2.4.1. VALEUR MARCHANDE (USD MN)

17.2.4.2. VOLUME DU MARCHÉ (SU)

17.2.4.3. PRIX DE VENTE MOYEN (USD)

17.2.5 AUTRES

17,3 BCMA

17.3.1 IDÉCABTAGÈNE VICLEUCEL

17.3.1.1. VALEUR MARCHANDE (USD MN)

17.3.1.2. VOLUME DU MARCHÉ (SU)

17.3.1.3. PRIX DE VENTE MOYEN (USD)

17.3.2 CILTACABTAGÈNE AUTOLEUCEL

17.3.2.1. VALEUR MARCHANDE (USD MN)

17.3.2.2. VOLUME DU MARCHÉ (SU)

17.3.2.3. PRIX DE VENTE MOYEN (USD)

17.3.3 AUTRES

17.4 AUTRES

18 MARCHÉ MONDIAL DES TRAITEMENTS PAR THÉRAPIE CAR-T (RÉCEPTEUR ANTIGÉNIQUE CHIMÉRIQUE), PAR GROUPE D'ÂGE

18.1 APERÇU

18.2 ENFANTS (0-15)

18.3 ADULTES (16-64)

18.4 SENIORS (65 ANS ET PLUS)

19 MARCHÉ MONDIAL DES TRAITEMENTS PAR THÉRAPIE CAR-T (RÉCEPTEUR D'ANTIGÈNES CHIMÉTRIQUES), PAR SEXE

19.1 APERÇU

19,2 HOMME

19,3 FEMME

20 MARCHÉ MONDIAL DES TRAITEMENTS PAR THÉRAPIE CAR-T (RÉCEPTEUR D'ANTIGÈNES CHIMÉTRIQUES), PAR UTILISATEUR FINAL

20.1 APERÇU

20.2 HÔPITAL

20.2.1 PRIVÉ

20.2.2 PUBLIC

20.3 CLINIQUES SPÉCIALISÉES

20.4 INSTITUTS DE RECHERCHE

20,5 INSTITUTS DE CANCER

20.6 ENTREPRISES PHARMACEUTIQUES ET BIOTECHNOLOGIQUES

20,7 AUTRES

21 MARCHÉ MONDIAL DES TRAITEMENTS PAR THÉRAPIE CAR-T (RÉCEPTEUR D'ANTIGÈNES CHIMÉTRIQUES), PAR CANAL DE DISTRIBUTION

21.1 APERÇU

21.2 VENTE DIRECTE

21.3 VENTES AU DÉTAIL

21,4 AUTRES

22 MARCHÉ MONDIAL DES TRAITEMENTS PAR THÉRAPIE CAR-T (RÉCEPTEUR ANTIGÉNIQUE CHIMÉRIQUE), PAYSAGE DES ENTREPRISES

22.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

22.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

22.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

22.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

22.5 FUSIONS ET ACQUISITIONS

22.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

22.7 EXTENSIONS

22.8 MODIFICATIONS RÉGLEMENTAIRES

22.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

23 MARCHÉ MONDIAL DES TRAITEMENTS PAR THÉRAPIE CAR-T (RÉCEPTEUR D'ANTIGÈNES CHIMÉTRIQUES), PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES TRAITEMENTS PAR THÉRAPIE CAR-T (TÊTE-T) (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

23.1 AMÉRIQUE DU NORD

23.1.1 États-Unis

23.1.2 CANADA

23.1.3 MEXIQUE

23.2 EUROPE

23.2.1 ALLEMAGNE

23.2.2 Royaume-Uni

23.2.3 ITALIE

23.2.4 FRANCE

23.2.5 ESPAGNE

23.2.6 RUSSIE

23.2.7 SUISSE

23.2.8 TURQUIE

23.2.9 BELGIQUE

23.2.10 PAYS-BAS

23.2.11 DANEMARK

23.2.12 SUÈDE

23.2.13 POLOGNE

23.2.14 NORVÈGE

23.2.15 FINLAND

23.2.16 RESTE DE L'EUROPE

23.3 ASIE-PACIFIQUE

23.3.1 JAPON

23.3.2 CHINE

23.3.3 CORÉE DU SUD

23.3.4 INDE

23.3.5 SINGAPOUR

23.3.6 THAÏLANDE

23.3.7 INDONÉSIE

23.3.8 MALAISIE

23.3.9 PHILIPPINES

23.3.10 AUSTRALIE

23.3.11 NOUVELLE-ZÉLANDE

23.3.12 VIETNAM

23.3.13 TAIWAN

23.3.14 RESTE DE L'ASIE-PACIFIQUE

23.4 AMÉRIQUE DU SUD

23.4.1 BRÉSIL

23.4.2 ARGENTINE

23.4.3 RESTE DE L'AMÉRIQUE DU SUD

23.5 MOYEN-ORIENT ET AFRIQUE

23.5.1 AFRIQUE DU SUD

23.5.2 ÉGYPTE

23.5.3 BAHREÏN

23.5.4 ÉMIRATS ARABES UNIS

23.5.5 KOWEÏT

23.5.6 OMAN

23.5.7 QATAR

23.5.8 ARABIE SAOUDITE

23.5.9 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

23.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

24 MARCHÉ MONDIAL DES TRAITEMENTS PAR THÉRAPIE CAR-T : ANALYSE SWOT ET DBMR

25 MARCHÉ MONDIAL DES TRAITEMENTS PAR THÉRAPIE CAR-T (RÉCEPTEUR D'ANTIGÈNES CHIMÉTRIQUES), PROFIL DE L'ENTREPRISE

25.1 NOVARTIS AG

25.1.1 PRÉSENTATION DE L'ENTREPRISE

25.1.2 ANALYSE DES REVENUS

25.1.3 PRÉSENCE GÉOGRAPHIQUE

25.1.4 PORTEFEUILLE DE PRODUITS

25.1.5 ÉVOLUTIONS RÉCENTES

25.2 KITE PHARMA

25.2.1 PRÉSENTATION DE L'ENTREPRISE

25.2.2 ANALYSE DES REVENUS

25.2.3 PRÉSENCE GÉOGRAPHIQUE

25.2.4 PORTEFEUILLE DE PRODUITS

25.2.5 ÉVOLUTIONS RÉCENTES

25.3 JUNO THERAPTICS

25.3.1 PRÉSENTATION DE L'ENTREPRISE

25.3.2 ANALYSE DES REVENUS

25.3.3 PRÉSENCE GÉOGRAPHIQUE

25.3.4 PORTEFEUILLE DE PRODUITS

25.3.5 ÉVOLUTIONS RÉCENTES

25.4 BRISTOL MYERS SQUIBB

25.4.1 PRÉSENTATION DE L'ENTREPRISE

25.4.2 ANALYSE DES REVENUS

25.4.3 PRÉSENCE GÉOGRAPHIQUE

25.4.4 PORTEFEUILLE DE PRODUITS

25.4.5 ÉVOLUTIONS RÉCENTES

25.5 LEGEND BIOTECH INC

25.5.1 PRÉSENTATION DE L'ENTREPRISE

25.5.2 ANALYSE DES REVENUS

25.5.3 PRÉSENCE GÉOGRAPHIQUE

25.5.4 PORTEFEUILLE DE PRODUITS

25.5.5 DÉVELOPPEMENTS RÉCENTS

25.6 AMMGEN, INC

25.6.1 PRÉSENTATION DE L'ENTREPRISE

25.6.2 ANALYSE DES REVENUS

25.6.3 PRÉSENCE GÉOGRAPHIQUE

25.6.4 PORTEFEUILLE DE PRODUITS

25.6.5 ÉVOLUTIONS RÉCENTES

25.7 SORRENTO THERAPUTICS, INC.

25.7.1 PRÉSENTATION DE L'ENTREPRISE

25.7.2 ANALYSE DES REVENUS

25.7.3 PRÉSENCE GÉOGRAPHIQUE

25.7.4 PORTEFEUILLE DE PRODUITS

25.7.5 ÉVOLUTIONS RÉCENTES

25.8 GILEAD SCIENCE

25.8.1 PRÉSENTATION DE L'ENTREPRISE

25.8.2 ANALYSE DES REVENUS

25.8.3 PRÉSENCE GÉOGRAPHIQUE

25.8.4 PORTEFEUILLE DE PRODUITS

25.8.5 DÉVELOPPEMENTS RÉCENTS

25.9 BLUE BIRD BIO, INC.

25.9.1 PRÉSENTATION DE L'ENTREPRISE

25.9.2 ANALYSE DES REVENUS

25.9.3 PRÉSENCE GÉOGRAPHIQUE

25.9.4 PORTEFEUILLE DE PRODUITS

25.9.5 DÉVELOPPEMENTS RÉCENTS

25.1 IMMUN THERAPUTICS, INC

25.10.1 PRÉSENTATION DE L'ENTREPRISE

25.10.2 ANALYSE DES REVENUS

25.10.3 PRÉSENCE GÉOGRAPHIQUE

25.10.4 PORTEFEUILLE DE PRODUITS

25.10.5 DÉVELOPPEMENTS RÉCENTS

25.11 BELLICUM PARMACEUTICALS, INC.

25.11.1 PRÉSENTATION DE L'ENTREPRISE

25.11.2 ANALYSE DES REVENUS

25.11.3 PRÉSENCE GÉOGRAPHIQUE

25.11.4 PORTEFEUILLE DE PRODUITS

25.11.5 DÉVELOPPEMENTS RÉCENTS

25.12 PFIZER, INC.

25.12.1 PRÉSENTATION DE L'ENTREPRISE

25.12.2 ANALYSE DES REVENUS

25.12.3 PRÉSENCE GÉOGRAPHIQUE

25.12.4 PORTEFEUILLE DE PRODUITS

25.12.5 DÉVELOPPEMENTS RÉCENTS

25.13 ELI LILLY ET COMPAGNIE

25.13.1 PRÉSENTATION DE L'ENTREPRISE

25.13.2 ANALYSE DES REVENUS

25.13.3 PRÉSENCE GÉOGRAPHIQUE

25.13.4 PORTEFEUILLE DE PRODUITS

25.13.5 DÉVELOPPEMENTS RÉCENTS

25.14 JW THERAPEUTICS

25.14.1 PRÉSENTATION DE L'ENTREPRISE

25.14.2 ANALYSE DES REVENUS

25.14.3 PRÉSENCE GÉOGRAPHIQUE

25.14.4 PORTEFEUILLE DE PRODUITS

25.14.5 DÉVELOPPEMENTS RÉCENTS

25.15 FORTRESS BIOTECH, INC.

25.15.1 PRÉSENTATION DE L'ENTREPRISE

25.15.2 ANALYSE DES REVENUS

25.15.3 PRÉSENCE GÉOGRAPHIQUE

25.15.4 PORTEFEUILLE DE PRODUITS

25.15.5 DÉVELOPPEMENTS RÉCENTS

25.16 CARTESIAN THERAPEUTICS, INC.

25.16.1 PRÉSENTATION DE L'ENTREPRISE

25.16.2 ANALYSE DES REVENUS

25.16.3 PRÉSENCE GÉOGRAPHIQUE

25.16.4 PORTEFEUILLE DE PRODUITS

25.16.5 DÉVELOPPEMENTS RÉCENTS

25.17 CASI PHARMACEUTIQUES

25.17.1 PRÉSENTATION DE L'ENTREPRISE

25.17.2 ANALYSE DES REVENUS

25.17.3 PRÉSENCE GÉOGRAPHIQUE

25.17.4 PORTEFEUILLE DE PRODUITS

25.17.5 DÉVELOPPEMENTS RÉCENTS

25.18 POSEIDA THERAPEUTICS, INC.

25.18.1 PRÉSENTATION DE L'ENTREPRISE

25.18.2 ANALYSE DES REVENUS

25.18.3 PRÉSENCE GÉOGRAPHIQUE

25.18.4 PORTEFEUILLE DE PRODUITS

25.18.5 DÉVELOPPEMENTS RÉCENTS

25.19 AUTOLUS THÉRAPEUTIQUES

25.19.1 PRÉSENTATION DE L'ENTREPRISE

25.19.2 ANALYSE DES REVENUS

25.19.3 PRÉSENCE GÉOGRAPHIQUE

25.19.4 PORTEFEUILLE DE PRODUITS

25.19.5 DÉVELOPPEMENTS RÉCENTS

25.2 EUREKA THERAPEUTICS

25.20.1 PRÉSENTATION DE L'ENTREPRISE

25.20.2 ANALYSE DES REVENUS

25.20.3 PRÉSENCE GÉOGRAPHIQUE

25.20.4 PORTEFEUILLE DE PRODUITS

25.20.5 DÉVELOPPEMENTS RÉCENTS

25.21 AURORA BIOPHARMA

25.21.1 PRÉSENTATION DE L'ENTREPRISE

25.21.2 ANALYSE DES REVENUS

25.21.3 PRÉSENCE GÉOGRAPHIQUE

25.21.4 PORTEFEUILLE DE PRODUITS

25.21.5 DÉVELOPPEMENTS RÉCENTS

25.22 IMMUNOACT

25.22.1 PRÉSENTATION DE L'ENTREPRISE

25.22.2 ANALYSE DES REVENUS

25.22.3 PRÉSENCE GÉOGRAPHIQUE

25.22.4 PORTEFEUILLE DE PRODUITS

25.22.5 DÉVELOPPEMENTS RÉCENTS

25.23 FERRING PHARMACEUTICALS A/S

25.23.1 PRÉSENTATION DE L'ENTREPRISE

25.23.2 ANALYSE DES REVENUS

25.23.3 PRÉSENCE GÉOGRAPHIQUE

25.23.4 PORTEFEUILLE DE PRODUITS

25.23.5 DÉVELOPPEMENTS RÉCENTS

25.24 JANSSEN BIOTECH, INC.

25.24.1 PRÉSENTATION DE L'ENTREPRISE

25.24.2 ANALYSE DES REVENUS

25.24.3 PRÉSENCE GÉOGRAPHIQUE

25.24.4 PORTEFEUILLE DE PRODUITS

25.24.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

26 RAPPORTS CONNEXES

27 CONCLUSION

28 QUESTIONNAIRE

29 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.