Global Carbon Capture Utilization And Storage Market

Taille du marché en milliards USD

TCAC :

%

USD

1.20 Billion

USD

4.21 Billion

2025

2033

USD

1.20 Billion

USD

4.21 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 4.21 Billion | |

| % | |

|

Segmentation du marché mondial du captage, de l'utilisation et du stockage du carbone, par technologie (précombustion, postcombustion et combustion oxy-combustible), application (pétrole et gaz, traitement chimique, production d'électricité et autres), service (capture, transport, utilisation et stockage) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la capture, de l'utilisation et du stockage du carbone

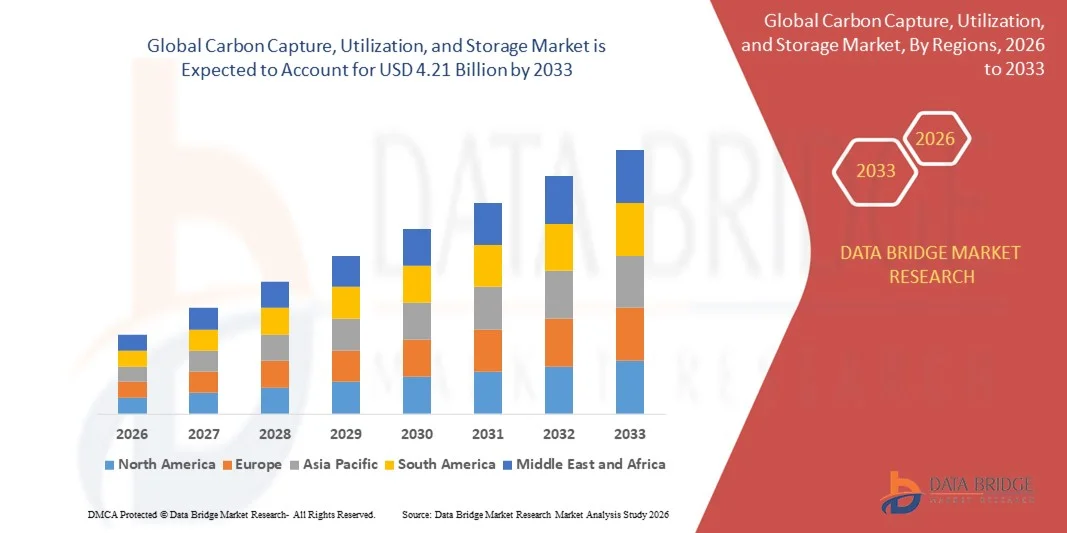

- Le marché mondial du captage, de l'utilisation et du stockage du carbone était évalué à 1,20 milliard de dollars américains en 2025 et devrait atteindre 4,21 milliards de dollars américains d'ici 2033 , soit un taux de croissance annuel composé (TCAC) de 16,95 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la multiplication des initiatives mondiales visant à réduire les émissions de carbone et à atteindre des objectifs de neutralité carbone, ce qui favorise l'adoption de technologies avancées de captage et de stockage du carbone dans les secteurs de la production d'énergie, de l'industrie et de la chimie.

- De plus, la multiplication des incitations gouvernementales et des cadres réglementaires visant à promouvoir les pratiques durables, comme par exemple les projets de captage du carbone à grande échelle de Shell, accélère les investissements dans les solutions de captage, d'utilisation et de stockage du carbone, stimulant ainsi considérablement l'expansion du marché.

Analyse du marché de la capture, de l'utilisation et du stockage du carbone

- Les technologies de captage, d'utilisation et de stockage du carbone, qui consistent à capter les émissions de dioxyde de carbone issues des processus industriels et à les stocker ou à les convertir à des fins productives, deviennent essentielles pour atténuer le changement climatique et soutenir une croissance industrielle durable.

- La demande croissante pour ces solutions est principalement alimentée par l'industrialisation croissante, la prise de conscience environnementale grandissante des gouvernements et des entreprises, et la nécessité de se conformer à des objectifs stricts de réduction des émissions.

- L'Amérique du Nord dominait le marché du captage, de l'utilisation et du stockage du carbone avec une part de 44,5 % en 2025, en raison d'une industrialisation poussée, de réglementations strictes en matière d'émissions et d'investissements substantiels dans des projets de captage du carbone.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du captage, de l'utilisation et du stockage du carbone au cours de la période de prévision, en raison de l'industrialisation et de l'urbanisation rapides, ainsi que de la nécessité de réduire les émissions dans des pays comme la Chine, le Japon et l'Inde.

- Le segment de la capture a dominé le marché avec une part de 51,7 % en 2025, grâce à son rôle crucial dans la chaîne de valeur globale du CCUS et à la nécessité de capter directement le CO₂ à la source. Les entreprises privilégient de plus en plus les solutions de capture comme première étape vers la neutralité carbone, et les progrès technologiques ont permis de rendre les systèmes de capture plus économes en énergie et adaptables à différents secteurs. Ce segment bénéficie également de politiques et de subventions incitatives visant à réduire les émissions industrielles de gaz à effet de serre.

Portée du rapport et segmentation du marché du captage, de l'utilisation et du stockage du carbone

|

Attributs |

Capture, utilisation et stockage du carbone : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de la capture, de l'utilisation et du stockage du carbone

Adoption croissante des projets de captage et de stockage du carbone à grande échelle

- Une tendance majeure du marché du captage, de l'utilisation et du stockage du carbone est le déploiement croissant de projets de grande envergure dans les secteurs de la production d'énergie, du pétrole et du gaz, et de l'industrie, motivé par l'urgence de réduire les émissions de gaz à effet de serre et d'atteindre la neutralité carbone. Ces projets positionnent les solutions de captage, d'utilisation et de stockage du carbone comme des technologies essentielles à la durabilité des opérations industrielles.

- Par exemple, Royal Dutch Shell et Mitsubishi Heavy Industries mettent en œuvre d'importantes initiatives de captage du carbone qui permettent de capturer et de stocker des millions de tonnes de dioxyde de carbone chaque année, ce qui renforce l'importance des technologies de captage, d'utilisation et de stockage du carbone dans la réduction de l'empreinte carbone industrielle.

- L'adoption des technologies de captage du carbone dans les opérations de récupération assistée du pétrole se développe, le CO2 capté étant de plus en plus utilisé pour améliorer l'efficacité d'extraction tout en réduisant l'impact environnemental. Cela renforce le rôle des solutions de captage du carbone dans les stratégies à la fois économiques et écologiques.

- Des secteurs industriels tels que la cimenterie, la sidérurgie et la chimie intègrent des systèmes de captage du carbone pour se conformer aux réglementations de plus en plus strictes en matière d'émissions et aux objectifs de développement durable. Ces mesures accélèrent l'adoption des technologies de captage, d'utilisation et de stockage du carbone comme outils essentiels de la décarbonation industrielle.

- Les recherches et innovations émergentes en matière d'utilisation du carbone, notamment sa conversion en produits chimiques, en carburants et en matériaux de construction, élargissent le champ d'application potentiel du carbone capturé. Elles ouvrent ainsi la voie à la transformation des émissions polluantes en ressources précieuses, renforçant la viabilité économique.

- Le marché connaît une forte croissance des programmes pilotes soutenus par les gouvernements et des partenariats public-privé visant à déployer à grande échelle des solutions de captage du carbone. Cette priorité accrue accordée aux efforts de collaboration renforce la trajectoire du marché vers une adoption généralisée et des progrès technologiques.

Dynamique du marché de la capture, de l'utilisation et du stockage du carbone

Conducteur

Renforcement du soutien gouvernemental et des incitations réglementaires

- L'accent croissant mis sur la réduction des émissions de carbone et la réalisation des objectifs climatiques entraîne un soutien gouvernemental important et des incitations réglementaires en faveur de l'adoption du captage, de l'utilisation et du stockage du carbone. Ces initiatives offrent un soutien financier, des avantages fiscaux et des cadres politiques qui encouragent les entreprises à investir dans des projets

de captage, d'utilisation et de stockage du carbone.

- Par exemple, l'Union européenne et le département américain de l'Énergie financent des projets de captage et de stockage du carbone (CSC) à grande échelle qui facilitent le déploiement de technologies avancées de captage du carbone, favorisant ainsi la durabilité dans les industries lourdes et la production d'énergie.

- Les réglementations strictes en matière de réduction des émissions en Europe, en Amérique du Nord et en Asie-Pacifique contraignent les industries à adopter des solutions de captage du carbone pour rester conformes et éviter les sanctions. Ces obligations engendrent une demande constante de systèmes de captage, d'utilisation et de stockage du carbone.

- La prise de conscience environnementale croissante des entreprises et des investisseurs les incite à adopter les technologies de captage, d'utilisation et de stockage du carbone afin d'améliorer leurs performances environnementales, sociales et de gouvernance (ESG) et de renforcer leur profil de durabilité. Ceci positionne les solutions de captage du carbone comme des investissements stratégiques pour une résilience à long terme.

- La collaboration croissante entre les fournisseurs de technologies, les opérateurs industriels et les gouvernements accélère le déploiement de technologies innovantes de captage, d'utilisation et de stockage du carbone . Ces partenariats favorisent le partage des connaissances, réduisent les risques liés aux projets et soutiennent la commercialisation de solutions avancées de captage du carbone.

Retenue/Défi

Dépenses d'investissement et coûts d'exploitation élevés

- Le marché du captage, de l'utilisation et du stockage du carbone est confronté à des défis liés aux investissements initiaux et aux coûts d'exploitation considérables associés à l'installation et à la maintenance des infrastructures. Les coûts initiaux élevés et les besoins énergétiques des processus de captage, de transport et de stockage peuvent freiner son adoption à grande échelle.

- Par exemple, des entreprises comme Linde et Hitachi doivent faire face à des dépenses importantes lors du déploiement d'unités de captage du carbone sur des sites industriels, ce qui peut affecter la faisabilité du projet et le retour sur investissement.

- La complexité de l'intégration des systèmes de captage, d'utilisation et de stockage du carbone dans les processus industriels existants accroît encore les coûts d'exploitation, nécessitant des équipements spécialisés, une main-d'œuvre qualifiée et une surveillance continue pour garantir la sécurité et l'efficacité.

- Les incertitudes liées à la tarification du carbone et aux engagements de stockage à long terme contribuent au risque financier pour les opérateurs, rendant la planification des projets et les investissements plus difficiles.

- Le marché continue de se heurter à des contraintes pour concilier viabilité économique et impact environnemental, car les solutions coûteuses de captage, d'utilisation et de stockage du carbone doivent démontrer des avantages mesurables pour attirer les investissements et soutenir les efforts de mise à l'échelle.

Portée du marché de la capture, de l'utilisation et du stockage du carbone

Le marché est segmenté en fonction de la technologie, de l'application et du service.

- Par la technologie

Sur la base de la technologie, le marché du captage, de l'utilisation et du stockage du CO₂ (CCUS) est segmenté en précombustion, postcombustion et combustion oxy-combustible. Le segment de la postcombustion a dominé le marché en 2025, générant la plus grande part de revenus, grâce à sa compatibilité avec les centrales électriques et les installations industrielles existantes, sans nécessiter de modifications majeures des infrastructures. Les industries privilégient la technologie de postcombustion en raison de sa capacité à capter le CO₂ des gaz de combustion avec une relative facilité, offrant ainsi une solution rentable pour la réduction des émissions. Le marché connaît une forte adoption car les systèmes de postcombustion peuvent être adaptés aux centrales au charbon et au gaz, et les innovations continues ont amélioré leur efficacité et réduit leurs coûts d'exploitation.

Le segment de la précombustion devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par son déploiement croissant dans les installations industrielles et de production d'hydrogène à grande échelle. La technologie de précombustion permet la séparation du CO₂ avant combustion, améliorant ainsi l'efficacité de la production d'énergie et fournissant des flux de CO₂ de plus haute pureté pour son utilisation ou son stockage. Son adoption est favorisée par l'intérêt grandissant pour les solutions énergétiques intégrées et les initiatives en faveur de l'économie de l'hydrogène, notamment dans les régions engagées dans une transition industrielle bas carbone.

- Sur demande

Selon le secteur d'application, le marché du captage, de l'utilisation et du stockage du carbone (CCUS) se segmente en pétrole et gaz, industrie chimique, production d'électricité et autres. En 2025, le segment de la production d'électricité dominait le marché, générant la plus grande part de revenus, du fait des importantes émissions de CO₂ des centrales au charbon et au gaz. Les gouvernements et les organismes de réglementation encouragent de plus en plus l'adoption du captage du carbone dans la production d'électricité afin d'atteindre les objectifs ambitieux de réduction des émissions et les plans nationaux de décarbonation. Ce segment bénéficie des investissements continus dans la modernisation des centrales existantes grâce à la technologie de captage et de son intégration aux systèmes d'énergies renouvelables pour parvenir à des exploitations hybrides à faibles émissions de carbone.

Le secteur pétrolier et gazier devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par les projets de récupération assistée du pétrole (RAP) et l'augmentation des investissements dans l'extraction durable des hydrocarbures. Par exemple, des acteurs majeurs comme Shell déploient activement des technologies de captage, d'utilisation et de stockage du carbone (CUSC) afin de réduire leurs émissions opérationnelles tout en améliorant l'efficacité de la récupération du pétrole. L'attention croissante portée à la réduction des émissions de méthane et de CO₂ dans les procédés en amont et en aval favorise également l'adoption de solutions CUSC dans ce secteur.

- Par service

Le marché du captage, de l'utilisation et du stockage du CO₂ (CCUS) est segmenté en fonction des services proposés : captage, transport, utilisation et stockage. En 2025, le segment du captage dominait le marché avec une part de revenus de 51,7 %, grâce à son rôle crucial dans la chaîne de valeur globale du CCUS et à la nécessité de capter directement le CO₂ à la source. Les entreprises privilégient de plus en plus les solutions de captage comme première étape vers la neutralité carbone, et les progrès technologiques ont permis d'améliorer l'efficacité énergétique des systèmes de captage et leur adaptabilité à différents secteurs. Ce segment bénéficie également de politiques et de subventions incitatives visant à réduire les émissions industrielles de gaz à effet de serre.

Le segment du stockage devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le développement croissant des sites de stockage géologique et des projets de séquestration en mer. Par exemple, ExxonMobil investit dans des infrastructures de stockage à grande échelle afin de garantir le confinement du CO₂ à long terme. La prise de conscience accrue de la pérennité et de la sécurité des solutions de stockage, conjuguée à des cadres réglementaires favorables, stimule l'adoption de ces solutions par les secteurs pétrolier, gazier et industriel, à la recherche de solutions durables pour la gestion du carbone.

Analyse régionale du marché de la capture, de l'utilisation et du stockage du carbone

- L'Amérique du Nord a dominé le marché du captage, de l'utilisation et du stockage du carbone avec la plus grande part de revenus (44,5 %) en 2025, grâce à une industrialisation poussée, à la présence de réglementations strictes en matière d'émissions et à des investissements substantiels dans les projets de captage du carbone.

- Les entreprises et les gouvernements de la région s'attachent de plus en plus à réduire leur empreinte carbone, en encourageant le déploiement des technologies de captage, d'utilisation et de stockage du carbone (CCUS) dans les secteurs de la production d'électricité, du pétrole et du gaz, et de la chimie.

- Cette adoption généralisée est également favorisée par des infrastructures avancées, de solides capacités de recherche et développement et des cadres politiques favorables, faisant du captage, de l'utilisation et du stockage du carbone (CCUS) une solution essentielle pour atteindre les objectifs de réduction des émissions.

Aperçu du marché américain de la capture, de l'utilisation et du stockage du carbone

Le marché américain du captage, de l'utilisation et du stockage du carbone (CUC) a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à des politiques strictes de réduction des émissions, d'importants financements fédéraux et les efforts de décarbonation industrielle. Par exemple, Occidental Petroleum investit massivement dans des projets de captage du carbone au Texas, dans le but d'améliorer la récupération du pétrole tout en stockant des millions de tonnes de CO₂ par an. Le déploiement croissant d'usines de captage du carbone à grande échelle, conjugué à des crédits d'impôt et des cadres réglementaires favorables, accélère la croissance du marché, et l'intégration du captage du carbone à la production d'hydrogène et aux projets d'énergies renouvelables ouvre de nouvelles perspectives d'expansion.

Analyse du marché européen du captage, de l'utilisation et du stockage du carbone

Le marché européen du captage, de l'utilisation et du stockage du carbone (CUS) devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par des politiques climatiques ambitieuses, des mécanismes de tarification du carbone et les objectifs ambitieux de neutralité carbone de l'Union européenne. À titre d'exemple, le projet Quest CCS de Shell illustre l'investissement croissant dans les infrastructures de captage et de stockage du carbone à grande échelle. La demande de procédés industriels à faibles émissions de carbone, la volonté de décarboner les secteurs énergétiques et le déploiement de plateformes de stockage de carbone dans des pays comme la Norvège et les Pays-Bas favorisent l'adoption du marché, tandis que les collaborations entre les gouvernements et les entreprises privées permettent le partage des connaissances et la réduction des coûts, contribuant ainsi à la croissance.

Analyse du marché britannique de la capture, de l'utilisation et du stockage du carbone

Le marché britannique du captage, de l'utilisation et du stockage du carbone devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par les initiatives gouvernementales soutenant les pôles de compétitivité en matière de captage du carbone et la décarbonation industrielle. À titre d'exemple, le groupe Drax développe des solutions de captage du carbone dans ses centrales biomasse, contribuant ainsi à la réalisation des objectifs de réduction des émissions. L'adoption croissante des technologies de captage du carbone dans les secteurs de la production d'électricité, du ciment et de la chimie, conjuguée à des politiques incitatives telles que les contrats de différence pour les projets de captage du carbone, encourage les investissements. Enfin, l'objectif du Royaume-Uni d'atteindre la neutralité carbone d'ici 2050 devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand de la capture, de l'utilisation et du stockage du carbone

Le marché allemand du captage, de l'utilisation et du stockage du carbone (CSC) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par un cadre réglementaire solide et une prise de conscience croissante de la décarbonation industrielle. Par exemple, RWE étudie les technologies de CSC pour les centrales thermiques au charbon et les installations industrielles afin d'atteindre les objectifs climatiques de l'Allemagne. L'accent mis par le pays sur l'intégration des énergies renouvelables, les avancées technologiques et les partenariats public-privé favorise l'adoption de ces technologies dans de nombreux secteurs, tandis que la priorité accordée par l'Allemagne à des solutions de gestion du carbone durables et efficaces est en phase avec ses objectifs industriels et environnementaux locaux.

Aperçu du marché de la capture, de l'utilisation et du stockage du carbone en Asie-Pacifique

Le marché du captage, de l'utilisation et du stockage du carbone (CSC) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'impulsion d'une industrialisation et d'une urbanisation rapides, ainsi que de la nécessité de réduire les émissions dans des pays comme la Chine, le Japon et l'Inde. À titre d'exemple, Sinopec développe des projets de CSC à grande échelle en Chine afin de limiter les émissions industrielles de CO₂ et de soutenir les politiques climatiques gouvernementales. L'accent mis dans la région sur la création de pôles industriels neutres en carbone, les incitations gouvernementales, les investissements stratégiques et les progrès technologiques favorisent l'adoption de ces technologies. L'Asie-Pacifique s'impose ainsi comme un marché clé grâce à la demande industrielle, à l'innovation et à des mesures politiques incitatives.

Aperçu du marché japonais de la capture, de l'utilisation et du stockage du carbone

Le marché japonais du captage, de l'utilisation et du stockage du carbone (CSC) connaît une forte croissance grâce aux objectifs de réduction des émissions fixés par le gouvernement, à l'innovation technologique et aux initiatives de décarbonation industrielle. À titre d'exemple, Mitsubishi Heavy Industries investit dans des solutions de captage du carbone de pointe pour ses projets de production d'électricité et d'hydrogène. L'intégration du CSC aux pôles industriels et aux infrastructures d'énergies renouvelables, conjuguée à de solides capacités de recherche et développement et à un cadre réglementaire favorable, stimule son adoption. Par ailleurs, la priorité accordée par le Japon aux solutions énergétiques durables et à la réduction de sa dépendance aux énergies fossiles continue de favoriser l'expansion du marché.

Aperçu du marché chinois de la capture, de l'utilisation et du stockage du carbone

En 2025, le marché chinois du captage, de l'utilisation et du stockage du carbone (CSC) représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à la hausse des émissions industrielles, au soutien gouvernemental aux technologies bas carbone et à l'urbanisation galopante. À titre d'exemple, le groupe chinois Huaneng déploie des projets de CSC dans ses centrales électriques et ses installations industrielles afin d'atteindre la neutralité carbone. Le pays développe des plateformes de stockage de carbone à grande échelle, des réseaux de transport de CO₂ et des collaborations nationales et internationales pour accroître les capacités et réduire les coûts. Le soutien politique, l'échelle industrielle et les investissements technologiques sont des facteurs clés qui stimulent la croissance du marché dans les secteurs résidentiel, commercial et industriel.

Part de marché du captage, de l'utilisation et du stockage du carbone

Le secteur du captage, de l'utilisation et du stockage du carbone est principalement dominé par des entreprises bien établies, notamment :

- Royal Dutch Shell (Pays-Bas)

- Aker Solutions (Norvège)

- MITSUBISHI HEAVY INDUSTRIES, LTD (Japon)

- Linde plc (Irlande)

- Hitachi, Ltd (Japon)

- Exxon Mobil Corporation (États-Unis)

- JGC HOLDINGS CORPORATION (Japon)

- Honeywell International, Inc. (États-Unis)

- Halliburton (États-Unis)

- Schlumberger Limited (Royaume-Uni)

Dernières évolutions du marché mondial de la capture, de l'utilisation et du stockage du carbone

- En avril 2025, Shell a pris sa décision finale d'investissement (DFI) concernant deux importants projets de captage et de stockage du carbone (CSC) au Canada : le projet Polaris, situé dans son parc énergétique et chimique de Scotford et conçu pour capter 650 000 tonnes (716 502,35 tonnes) de CO₂ par an, et le centre de stockage de carbone Atlas, développé en partenariat avec ATCO EnPower, qui assurera un stockage souterrain permanent du CO₂ capté. Ces initiatives élargissent considérablement le portefeuille CSC de Shell, renforçant ainsi le leadership de l'entreprise sur le marché nord-américain, tout en favorisant la décarbonation industrielle et en augmentant la disponibilité d'infrastructures de stockage de CO₂ à grande échelle.

- En avril 2025, Shell, en partenariat avec Equinor et TotalEnergies, a annoncé un investissement de 714 millions de dollars pour étendre le projet Northern Lights CCS, augmentant ainsi sa capacité de stockage de CO₂ de 1,5 à 5 millions de tonnes (de 1,65 à 5,5 millions de tonnes) par an. Rendue possible par un accord à long terme avec Stockholm Exergi et soutenue par des financements européens et norvégiens, cette extension renforce l'infrastructure européenne de captage du carbone, facilite le transport transfrontalier de CO₂ et dynamise le marché du stockage offshore sécurisé, positionnant ainsi la région comme un chef de file des technologies de décarbonation.

- En avril 2025, Calpine et Exxon Mobil ont signé un accord de transport et de stockage de CO₂ en vertu duquel Exxon Mobil stockera jusqu'à 2 millions de tonnes (2,2 millions de tonnes) de CO₂ par an provenant du centre énergétique de Baytown de Calpine. Ce projet permettra de produire environ 500 MW d'électricité bas carbone, soit suffisamment pour alimenter plus de 500 000 foyers, renforçant ainsi la sécurité énergétique et la compétitivité des États-Unis, tout en accélérant l'adoption de solutions de captage du carbone dans le secteur de la production d'électricité et en démontrant la capacité du marché à intégrer le CSC (captage et stockage du carbone) à des applications industrielles à grande échelle.

- En mars 2025, Occidental Petroleum a annoncé l'extension de sa capacité de captage de CO₂ sur son site d'exploitation au Texas à plus de 3 millions de tonnes par an, intégrant des technologies de captage avancées pour une récupération assistée du pétrole et la réduction des émissions industrielles. Ce développement renforce la position d'Occidental sur le marché nord-américain du CSC, accélère le déploiement à grande échelle de projets de captage du carbone et démontre l'adaptabilité des solutions de CSC aux secteurs commercial et industriel.

- En février 2025, Mitsubishi Heavy Industries (MHI) a lancé au Japon, en partenariat avec JERA et des fournisseurs d'énergie locaux, un programme pilote de captage et de stockage du CO₂ (CSC) visant à capturer 100 000 tonnes de CO₂ par an provenant des centrales électriques, avec pour objectif un déploiement commercial à plus grande échelle. Cette initiative souligne l'adoption croissante de la technologie CSC en Asie-Pacifique, soutient les objectifs nationaux de décarbonation du Japon et renforce la confiance du marché dans l'intégration du captage du carbone aux infrastructures énergétiques existantes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.