Global Carbon Dioxide Removal Cdr Market

Taille du marché en milliards USD

TCAC :

%

USD

1.01 Billion

USD

1.79 Billion

2024

2032

USD

1.01 Billion

USD

1.79 Billion

2024

2032

| 2025 –2032 | |

| USD 1.01 Billion | |

| USD 1.79 Billion | |

| % | |

|

Segmentation du marché mondial de l'élimination du dioxyde de carbone (CDR), par technologie (captage direct de l'air (DAC), bioénergie avec captage et stockage du carbone (BECCS), altération améliorée et boisement et reboisement), application (applications industrielles, secteur de l'énergie, secteur des transports, agriculture et utilisation des terres, et autres), industrie utilisatrice finale (pétrole et gaz, production d'électricité, fabrication, agriculture, et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'élimination du dioxyde de carbone (CDR)

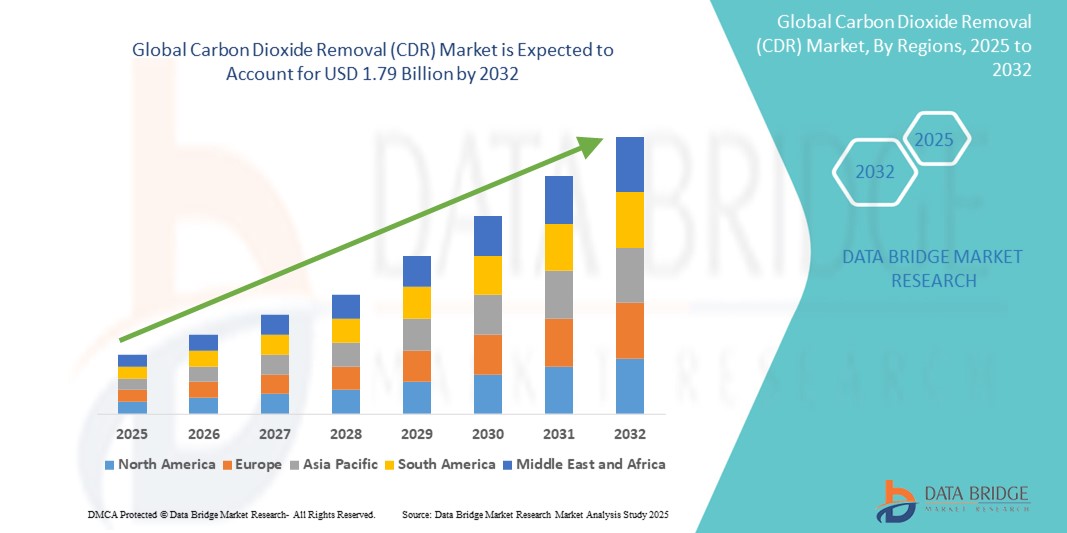

- La taille du marché mondial de l'élimination du dioxyde de carbone (CDR) était évaluée à 1,01 milliard USD en 2024 et devrait atteindre 1,79 milliard USD d'ici 2032 , à un TCAC de 7,4 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le besoin croissant de compenser les émissions industrielles, les investissements croissants dans les technologies à émissions négatives et les engagements croissants en matière d'atténuation du changement climatique mondial.

- En outre, les politiques gouvernementales de soutien, les mécanismes de tarification du carbone et les progrès dans le captage direct de l'air et la bioénergie avec captage et stockage du carbone (BECCS) contribuent de manière significative à l'expansion du marché.

Analyse du marché de l'élimination du dioxyde de carbone (CDR)

- Le marché de l'élimination du dioxyde de carbone connaît une croissance constante, les industries recherchant des solutions durables pour atteindre les objectifs environnementaux et réduire les émissions atmosphériques.

- L’adoption de technologies innovantes de capture du carbone se développe dans des secteurs tels que la production d’électricité, la fabrication et l’agriculture.

- L'Amérique du Nord a dominé le marché de l'élimination du dioxyde de carbone (CDR) avec la plus grande part de revenus en 2024, soutenue par des cadres réglementaires solides, des avancées technologiques et des investissements dans des projets pilotes à grande échelle aux États-Unis et au Canada.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial de l'élimination du dioxyde de carbone (CDR), grâce à des investissements croissants dans les technologies d'énergie propre, à des objectifs gouvernementaux ambitieux en matière de décarbonisation et à l'expansion des infrastructures industrielles dans des pays comme la Chine, le Japon et l'Inde.

- Le segment du captage direct de l'air a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à l'augmentation des investissements dans l'élimination artificielle du carbone et à son potentiel de réduction des émissions à grande échelle. Le captage direct de l'air est de plus en plus adopté par les entreprises et les gouvernements qui visent une comptabilité carbone précise, avec des déploiements soutenus par des politiques et des financements favorables en Amérique du Nord et en Europe. Son intégration aux programmes de crédits carbone renforce encore sa viabilité commerciale.

Portée du rapport et segmentation du marché de l'élimination du dioxyde de carbone (CDR)

|

Attributs |

Informations clés sur le marché de l'élimination du dioxyde de carbone (CDR) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'élimination du dioxyde de carbone (CDR)

« Adoption croissante des technologies de captage direct de l'air »

- Le marché de l'élimination du dioxyde de carbone (CDR) connaît une forte tendance à l'adoption croissante des technologies de capture directe de l'air (DAC). Ces systèmes extraient le dioxyde de carbone directement de l'air ambiant, offrant une approche évolutive et mesurable pour réduire les niveaux de CO₂ atmosphérique. Les entreprises investissent de plus en plus dans le DAC en raison de son potentiel pour atteindre les objectifs de zéro émission nette et assurer la conformité réglementaire.

- La capture directe dans l’air gagne du terrain en tant que méthode privilégiée pour obtenir des émissions négatives, en particulier dans les régions ayant des engagements climatiques ambitieux comme les États-Unis et l’Europe.

- Les startups et les grandes entreprises lancent des installations DAC commerciales, telles que Climeworks en Suisse et Carbon Engineering au Canada.

- La baisse du coût de la technologie DAC, combinée aux améliorations technologiques des matériaux absorbants, rend ces systèmes plus viables économiquement.

- Les partenariats entre les entreprises énergétiques et les innovateurs technologiques accélèrent le déploiement du DAC, par exemple la collaboration d'Occidental avec Carbon Engineering

- Les gouvernements soutiennent le DAC par le biais de financements et de crédits d’impôt, renforçant ainsi sa pénétration sur le marché mondial

Dynamique du marché de l'élimination du dioxyde de carbone (CDR)

Conducteur

« Des engagements croissants en matière de zéro émission nette sont pris par les nations et les entreprises »

- Les pays et les entreprises mondiales s'engagent de plus en plus à atteindre des émissions nettes nulles, ce qui stimule la demande de technologies d'élimination du dioxyde de carbone (CDR) pour compenser les émissions résiduelles des secteurs difficiles à réduire tels que l'aviation, le ciment et l'acier.

- Les accords mondiaux tels que l'Accord de Paris ont accéléré la poussée vers l'adoption du CDR, soutenus par des politiques et des financements nationaux renforcés, y compris des objectifs de neutralité carbone juridiquement contraignants à travers l'Europe et certaines régions d'Asie.

- Les investissements gouvernementaux stimulent le marché, le ministère américain de l'Énergie finançant des centres de capture directe de l'air à grande échelle pour accélérer le déploiement de solutions CDR innovantes.

- Des entreprises privées telles que Microsoft et Stripe montrent l'exemple en s'engageant à investir des millions dans l'approvisionnement en CDR pour atteindre leurs objectifs de durabilité et stimuler les avancées technologiques.

- Le développement des marchés de crédits carbone et des programmes de compensation encourage une adoption plus large du CDR en fournissant des rendements financiers, en soutenant la commercialisation de technologies telles que le BECCS et l'élimination du carbone par les océans.

Retenue/Défi

« Coûts opérationnels élevés et limitations technologiques »

- Le marché de l'élimination du dioxyde de carbone est confronté à un obstacle majeur sous la forme de coûts de mise en œuvre et d'exploitation élevés, en particulier avec des technologies telles que la capture directe de l'air et la minéralisation du carbone qui sont énergivores et nécessitent un investissement initial important.

- Ces défis de coûts sont particulièrement difficiles à relever pour les régions en développement, où les ressources financières et les infrastructures limitées rendent plus difficile la mise à l'échelle ou l'adoption des technologies CDR à des niveaux commerciaux.

- La plupart des solutions CDR sont encore en phase pilote ou de développement précoce, ce qui soulève des inquiétudes quant à leur évolutivité à long terme, leur efficacité et leur capacité à les déployer à grande échelle pour atteindre les objectifs mondiaux.

- Les limitations des infrastructures telles que les systèmes de transport sécurisés du CO₂ et les installations de stockage permanentes nécessitent des cadres réglementaires et un soutien financier, qui font encore défaut dans de nombreuses régions.

- L'incertitude dans la vérification et la comptabilisation des crédits carbone, ainsi que les préoccupations environnementales liées à l'utilisation des terres de reboisement et aux écosystèmes marins, entravent davantage la confiance et l'investissement dans le marché des CDR.

Portée du marché de l'élimination du dioxyde de carbone (CDR)

Le marché est segmenté en fonction de la technologie, de l’application et de l’industrie de l’utilisateur final.

- Par technologie

Sur le plan technologique, le marché de l'élimination du dioxyde de carbone (EDC) est segmenté en deux catégories : le captage direct de l'air (CDA), la bioénergie avec captage et stockage du carbone (BECSC), l'altération climatique améliorée, ainsi que le boisement et le reboisement. Le segment du captage direct de l'air détenait la plus grande part de chiffre d'affaires du marché en 2024, grâce à l'augmentation des investissements dans l'élimination artificielle du carbone et à son potentiel de réduction des émissions à grande échelle. Le CDA est de plus en plus adopté par les entreprises et les gouvernements qui visent une comptabilité carbone précise, avec des déploiements soutenus par des politiques et des financements favorables en Amérique du Nord et en Europe. Son intégration aux programmes de crédits carbone renforce encore sa viabilité commerciale.

Le secteur du boisement et du reboisement devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa rentabilité et à ses avantages écologiques. Ces solutions fondées sur la nature gagnent en popularité auprès des organisations environnementales et des entreprises soucieuses du développement durable, en raison de leur simplicité, de l'absence de barrières technologiques et de la perception positive du public. Elles sont également soutenues par les marchés volontaires du carbone et les initiatives climatiques axées sur le reboisement.

- Par application

En fonction des applications, le marché de l'élimination du dioxyde de carbone est segmenté entre les applications industrielles, le secteur de l'énergie, le secteur des transports, l'agriculture et l'aménagement du territoire, entre autres. Le segment des applications industrielles représentait la plus grande part de marché en 2024, en raison de la demande croissante de réduction des émissions dans les industries lourdes telles que la cimenterie et la sidérurgie. De nombreux acteurs industriels mettent en œuvre les technologies CDR pour atteindre les objectifs de conformité et compenser les émissions inévitables, que ce soit par le biais de systèmes internes ou de fournisseurs tiers.

Le secteur de l'énergie devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par les objectifs de décarbonation des producteurs d'énergie fossile et des services publics. Les entreprises du secteur déploient des solutions BECCS et DAC dans leurs centrales électriques afin de réduire leurs émissions nettes tout en préservant la continuité de leurs opérations. Les mesures incitatives et les programmes pilotes mis en place aux États-Unis et au Royaume-Uni favorisent encore davantage la croissance rapide de cette application.

- Par secteur d'activité de l'utilisateur final

En fonction de l'industrie utilisatrice finale, le marché de l'élimination du dioxyde de carbone est segmenté entre le pétrole et le gaz, la production d'électricité, l'industrie manufacturière et l'agriculture, entre autres. Le segment de la production d'électricité a dominé le marché en 2024 grâce aux investissements précoces dans les infrastructures de captage du carbone et à l'urgence de décarboner les systèmes énergétiques. Les producteurs d'électricité intègrent de plus en plus la décarbonation des systèmes énergétiques dans leurs stratégies de développement durable afin de s'aligner sur les objectifs climatiques mondiaux et de bénéficier de cadres réglementaires favorables.

Le secteur agricole devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'intégration de pratiques de réduction des émissions de CO₂, telles que l'application de biochar et la séquestration du carbone dans les sols. Les agriculteurs et les entreprises agro-technologiques exploitent ces approches non seulement pour éliminer le CO₂, mais aussi pour améliorer la fertilité des sols et le rendement des cultures, avec le soutien croissant des programmes d'agriculture climato-intelligente et des systèmes de crédits carbone.

Analyse régionale du marché de l'élimination du dioxyde de carbone (CDR)

- L'Amérique du Nord a dominé le marché de l'élimination du dioxyde de carbone (CDR) avec la plus grande part de revenus en 2024, soutenue par des cadres réglementaires solides, des avancées technologiques et des investissements dans des projets pilotes à grande échelle aux États-Unis et au Canada.

- Le leadership de la région est également stimulé par le soutien actif du gouvernement et les partenariats public-privé qui accélèrent la commercialisation des technologies CDR telles que le captage direct de l'air et la bioénergie avec captage et stockage du carbone.

- Des politiques climatiques favorables, des marchés de compensation carbone et un financement important provenant d'investisseurs soucieux du climat ont fait de l'Amérique du Nord une région clé pour le déploiement précoce et la mise à l'échelle de solutions d'élimination du dioxyde de carbone.

Aperçu du marché américain de l'élimination du dioxyde de carbone (CDR)

En 2024, le marché américain de l'élimination du dioxyde de carbone représentait la plus grande part en Amérique du Nord, soutenu par des mesures incitatives fédérales et des investissements du secteur privé dans des startups innovantes spécialisées dans l'élimination du carbone. Les grandes entreprises technologiques et les géants pétroliers soutiennent également les technologies CDR pour atteindre leurs objectifs de neutralité carbone. Avec le lancement d'installations DAC à grande échelle et de systèmes de crédits carbone, les États-Unis stimulent l'innovation et l'évolutivité sur le marché mondial. De plus, des cadres politiques tels que la loi sur la réduction de l'inflation accordent des crédits d'impôt essentiels aux initiatives de capture du carbone, garantissant ainsi la poursuite de la dynamique du marché.

Aperçu du marché européen de l'élimination du dioxyde de carbone (CDR)

Le marché européen de l'élimination du dioxyde de carbone devrait connaître sa croissance la plus rapide entre 2025 et 2032, soutenu par les objectifs climatiques de l'Union européenne et sa volonté d'atteindre la neutralité carbone. Des investissements publics et privés sont consacrés au boisement, à l'amélioration de la résistance aux intempéries et aux projets BECCS. Des pays comme l'Allemagne, la Norvège et le Royaume-Uni sont à l'avant-garde de la R&D et des collaborations transfrontalières en matière de stockage du carbone. La forte conscience environnementale de la région et les systèmes de tarification du carbone établis créent également un terrain fertile pour l'adoption de la technologie CDR dans tous les secteurs.

Aperçu du marché allemand de l'élimination du dioxyde de carbone (CDR)

L'Allemagne devrait devenir un acteur majeur sur le marché européen de l'élimination du dioxyde de carbone, grâce à son engagement en faveur de pratiques industrielles durables et à l'innovation dans les technologies neutres en carbone. Le pays investit dans des centrales DAC pilotes et explore des solutions fondées sur la nature, telles que le reboisement, pour atteindre ses objectifs climatiques. La collaboration entre instituts de recherche et acteurs industriels accélère le déploiement de systèmes CDR avancés. L'engagement de l'Allemagne en faveur de l'élimination progressive des combustibles fossiles et son soutien aux start-ups du secteur des technologies climatiques renforcent son rôle dans le développement du paysage européen de l'élimination du dioxyde de carbone.

Aperçu du marché britannique de l'élimination du dioxyde de carbone (CDR)

Le marché britannique de l'élimination du dioxyde de carbone devrait connaître sa croissance la plus rapide entre 2025 et 2032, grâce à l'engagement fort du gouvernement en faveur de la neutralité carbone et à un environnement politique favorable. Le Royaume-Uni investit dans des initiatives BECCS et DAC à grande échelle, notamment en partenariat avec des acteurs majeurs du secteur énergétique et industriel. Grâce à des mécanismes de tarification du carbone bien développés et à un financement de l'innovation, le pays crée un écosystème favorable aux technologies d'élimination du carbone. De plus, des programmes pilotes liés au portefeuille d'innovation Net Zero du Royaume-Uni accélèrent la commercialisation de solutions CDR évolutives.

Aperçu du marché de l'élimination du dioxyde de carbone (CDR) en Asie-Pacifique

Le marché de l'élimination du dioxyde de carbone en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la hausse des émissions industrielles, une sensibilisation accrue aux questions environnementales et des programmes de décarbonation soutenus par les gouvernements dans des pays comme la Chine, l'Inde et le Japon. La région connaît une forte augmentation des projets de recherche et de démonstration pour les BECCS et le reboisement. Les plans de transition énergétique de la Chine et la feuille de route de l'hydrogène vert de la Corée du Sud soutiennent également l'intégration des technologies CDR. De plus, les atouts de la production régionale et la compétitivité des coûts permettent une production et un déploiement accrus des technologies CDR à grande échelle.

Aperçu du marché chinois de l'élimination du dioxyde de carbone (CDR)

La Chine devrait dominer le marché de l'élimination du dioxyde de carbone en Asie-Pacifique en termes de parts de revenus, grâce à ses objectifs ambitieux de neutralité carbone et à ses efforts de reboisement à grande échelle. Le gouvernement chinois encourage activement l'intégration des technologies de capture du carbone dans les pôles industriels et les centrales à charbon. Par ailleurs, les startups et les établissements universitaires chinois développent des solutions de capture directe du carbone dans l'air et des procédés de minéralisation optimisés. Grâce à des investissements croissants dans les infrastructures durables et les initiatives de villes intelligentes, la Chine est bien placée pour accélérer l'adoption de la capture directe du carbone dans divers secteurs.

Aperçu du marché japonais de l'élimination du dioxyde de carbone (CDR)

Le Japon s'impose comme un acteur incontournable sur le marché de l'élimination du dioxyde de carbone en Asie-Pacifique, grâce à ses objectifs de décarbonation à long terme et à son expertise technologique. Le pays explore un mélange de méthodes de décarbonation assistée par ordinateur (CDR) issues de l'ingénierie et de la nature, notamment la DAC, la BECCS et le reboisement. Des entreprises et des établissements universitaires de premier plan collaborent pour piloter des systèmes avancés d'élimination du carbone. L'accent mis par le Japon sur l'intégration des énergies propres et le développement de villes intelligentes permet également le déploiement de technologies de décarbonation assistée par ordinateur (CDR) dans les infrastructures urbaines et les processus industriels.

Part de marché de l'élimination du dioxyde de carbone (CDR)

L'industrie de l'élimination du dioxyde de carbone (CDR) est principalement dirigée par des entreprises bien établies, notamment :

- Carbon Engineering Ltd (Canada)

- Climeworks AG (Suisse)

- Global Thermostat LLC (États-Unis)

- Carbon Clean Solutions Limited (Royaume-Uni)

- Planète bleue (États-Unis)

- CarbonCure Technologies Inc. (Canada)

- Projet Vesta (États-Unis)

- Solidia Technologies (États-Unis)

- KlimaDAO (États-Unis)

- Verdox (États-Unis)

- Plan A (Allemagne)

- Skytree (Pays-Bas)

- Swiss Direct Air Capture AG – DAC (Suisse)

- Running Tide Technologies (États-Unis)

- CO2OL ENERGIE GmbH (Allemagne)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.