Global Cattle Feed Non Protein Nitrogen Market

Taille du marché en milliards USD

TCAC :

%

USD

1.52 Billion

USD

2.17 Billion

2024

2032

USD

1.52 Billion

USD

2.17 Billion

2024

2032

| 2025 –2032 | |

| USD 1.52 Billion | |

| USD 2.17 Billion | |

| % | |

|

Segmentation du marché mondial de l'azote non protéique pour l'alimentation bovine, par type (urée, ammoniac et autres), forme (sec, liquide et granulés) - Tendances du secteur et prévisions jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial de l'azote non protéique pour l'alimentation du bétail ?

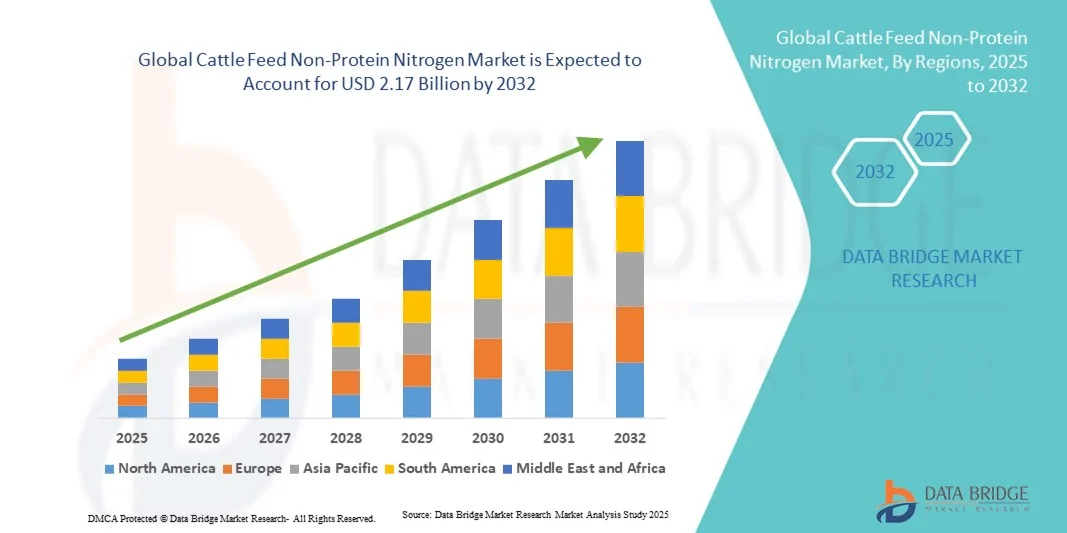

- Le marché mondial de l'azote non protéique pour l'alimentation bovine était évalué à 1,52 milliard de dollars américains en 2024 et devrait atteindre 2,17 milliards de dollars américains d'ici 2032 , soit un TCAC de 4,60 % au cours de la période de prévision.

- La demande croissante d'urée est le principal facteur d'accélération de la croissance du marché, aux côtés de la hausse du coût des alternatives, de l'essor du secteur laitier, de la forte augmentation de la demande de produits animaux, de la consommation accrue de viande et de bétail, du rapport coût-efficacité élevé, de la disponibilité aisée de l'azote non protéique sur le marché, de l'augmentation du cheptel bovin et du développement de la chaîne du froid.

- L'augmentation de la présence de protéines par rapport aux autres sources d'alimentation animale, la hausse des investissements coopératifs et privés, l'évolution des mécanismes de marché, l'amélioration des technologies de transformation du lait, le renforcement de la formation des agriculteurs et le renforcement des normes de sécurité alimentaire par le gouvernement sont autant de facteurs qui stimulent la croissance du marché de l'azote non protéique pour l'alimentation bovine.

Quels sont les principaux enseignements du marché de l'azote non protéique pour l'alimentation bovine ?

- La demande croissante des économies émergentes et les progrès technologiques croissants dans le domaine des équipements agricoles créeront de nouvelles opportunités pour le marché de l'azote non protéique dans l'alimentation du bétail.

- Cependant, le renforcement des réglementations, la toxicité croissante de l'azote non protéique chez les ruminants et la multiplication des causes de cette toxicité constituent des freins majeurs, parmi d'autres facteurs, et sont déconseillés par les nutritionnistes, ce qui risque de freiner la croissance du marché de l'azote non protéique dans l'alimentation bovine au cours de la période de prévision mentionnée ci-dessus.

- La région Asie-Pacifique a dominé le marché des engrais azotés non protéiques pour l'alimentation bovine en 2024, avec une part de marché de 42,6 %, portée par la croissance du cheptel, l'expansion de la production laitière et de viande, et une sensibilisation accrue à la nutrition animale.

- Le marché nord-américain de l'azote non protéique pour l'alimentation bovine devrait connaître la croissance annuelle composée la plus rapide, soit 9,5 %, entre 2025 et 2032, sous l'effet des progrès technologiques réalisés dans la formulation des aliments pour animaux, de l'importance accrue accordée à la rentabilité et de la hausse de la consommation de viande et de produits laitiers.

- Le segment de l'urée a dominé le marché avec la plus grande part de revenus (64,3 %) en 2024, grâce à sa teneur élevée en azote, son rapport coût-efficacité et son utilisation répandue comme substitut de protéines dans les formulations d'aliments pour ruminants.

Portée du rapport et segmentation du marché de l'azote non protéique pour l'alimentation du bétail

|

Attributs |

Principaux enseignements du marché de l'azote non protéique dans l'alimentation du bétail |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché de l'azote non protéique pour l'alimentation du bétail ?

Transition vers des sources d'azote durables et biosourcées

- Une tendance majeure et émergente sur le marché des engrais azotés non protéiques pour l'alimentation bovine est la transition vers des composés azotés biosourcés et écologiques, issus de sources renouvelables. Cette évolution est motivée par l'importance croissante accordée à l'échelle mondiale au développement durable, à la réduction de l'impact environnemental et aux pratiques de l'économie circulaire.

- Par exemple, les entreprises investissent de plus en plus dans des alternatives naturelles à l'ammoniac et dans des ingrédients azotés issus de la fermentation afin d'améliorer l'efficacité de la nutrition animale tout en réduisant les émissions de gaz à effet de serre. BASF SE et Yara International ASA, par exemple, s'attachent à développer des solutions azotées à faible teneur en carbone pour l'alimentation animale.

- Cette tendance soutient le mouvement mondial en faveur d'une agriculture durable en minimisant la dépendance aux engrais synthétiques et en optimisant l'utilisation de l'azote dans l'alimentation des ruminants. De plus, les innovations en matière de formulations azotées à libération contrôlée et à action lente améliorent l'efficacité alimentaire et réduisent le gaspillage d'azote.

- L'adoption de composés azotés non protéiques (NPN) biosourcés transforme la formulation des aliments pour bovins, aidant ainsi les producteurs à atteindre leurs objectifs environnementaux et de productivité. Face à la sensibilisation croissante des consommateurs à la production alimentaire durable, les fabricants privilégient les sources d'azote écologiques afin de se conformer aux attentes du marché et aux normes réglementaires.

- En résumé, cette tendance marque un tournant décisif pour le secteur, qui privilégie les additifs alimentaires écologiques, améliorant ainsi la productivité et la durabilité tout en ouvrant de nouvelles perspectives d'innovation en matière de nutrition animale.

Quels sont les principaux facteurs de croissance du marché de l'azote non protéique pour l'alimentation du bétail ?

- La demande mondiale croissante en protéines animales de haute qualité et le besoin de solutions d'alimentation rentables sont les principaux moteurs du marché de l'azote non protéique (NPN) pour l'alimentation bovine. Les sources de NPN telles que l'urée et le biuret constituent un moyen économique d'améliorer l'apport en protéines dans l'alimentation des bovins, favorisant une activité microbienne ruminale efficace et une meilleure production de lait et de viande.

- Par exemple, en avril 2024, Yara International ASA a augmenté sa capacité de production d'additifs alimentaires azotés pour répondre à la demande mondiale croissante, notamment en Asie-Pacifique et en Amérique latine, où la production animale est en forte croissance.

- L'intérêt croissant porté à la productivité des ruminants, conjugué à la nécessité de réduire les coûts d'alimentation, incite les agriculteurs et les fabricants d'aliments pour animaux à adopter des solutions à base d'azote non protéique (NPN). Ces additifs constituent une alternative durable aux sources de protéines traditionnelles comme le tourteau de soja, dont le coût et l'utilisation des ressources ne cessent de croître.

- De plus, les progrès des technologies de nutrition de précision permettent un dosage précis et une utilisation efficace de l'azote non protéique dans l'alimentation bovine, minimisant ainsi le gaspillage et améliorant les performances animales. Les entreprises développent des formulations innovantes pour garantir une assimilation optimale de l'azote et une bonne santé du rumen.

- L'évolution mondiale vers une agriculture durable et l'intégration des produits NPN dans des stratégies d'alimentation équilibrées stimulent la croissance du marché, rendant ces solutions indispensables aux systèmes d'élevage bovin modernes.

Quel facteur freine la croissance du marché de l'azote non protéique pour l'alimentation du bétail ?

- Un défi majeur freinant la croissance du marché de l'azote non protéique dans l'alimentation bovine est le risque de toxicité ammoniacale et de mauvaise utilisation de l'azote par les bovins, dues à une formulation incorrecte des aliments ou à un surdosage. Une mauvaise gestion des taux d'incorporation d'azote non protéique peut entraîner une baisse de l'efficacité alimentaire et des problèmes de santé chez le bétail, décourageant ainsi son adoption par les petits exploitants agricoles.

- Par exemple, plusieurs organismes de réglementation, dont l'Autorité européenne de sécurité des aliments (EFSA), ont publié des lignes directrices strictes concernant les limites d'incorporation d'urée dans l'alimentation des ruminants afin de prévenir les intoxications azotées et de garantir le bien-être animal.

- Un autre frein important réside dans le manque de sensibilisation et de connaissances techniques des éleveurs des régions en développement concernant la manipulation et l'utilisation appropriées des additifs NPN. Faute de formation adéquate, les avantages de ces produits restent sous-exploités, ce qui limite leur pénétration du marché.

- De plus, la fluctuation des prix des matières premières et les réglementations environnementales strictes relatives aux émissions d'azote constituent des défis pour les fabricants, affectant la rentabilité et l'évolutivité de la production.

- Pour surmonter ces défis, il est essentiel, pour assurer la croissance durable du marché, de mettre en œuvre des programmes de formation destinés aux agriculteurs, des formulations innovantes à sécurité renforcée et une harmonisation réglementaire. À mesure que les acteurs du secteur investissent dans des solutions NPN plus sûres et plus efficaces, le marché devrait connaître une croissance soutenue, conciliant productivité, santé animale et respect de l'environnement.

Comment le marché de l'azote non protéique pour l'alimentation bovine est-il segmenté ?

Le marché est segmenté en fonction du type et de la forme.

- Par type

Le marché des engrais azotés non protéiques pour l'alimentation bovine est segmenté, selon le type, en urée, ammoniac et autres. En 2024, l'urée dominait le marché avec une part de revenus de 64,3 %, grâce à sa teneur élevée en azote, son rapport coût-efficacité et son utilisation répandue comme substitut de protéines dans les formulations d'aliments pour ruminants. L'urée stimule la synthèse des protéines microbiennes dans le rumen, favorisant ainsi une croissance et une productivité optimales chez les bovins laitiers et de boucherie. Sa disponibilité et son faible coût de production renforcent encore sa position dominante sur le marché.

Le segment de l'ammoniac devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, grâce à son adoption croissante en tant que source durable d'azote non protéique (NPN). L'ammoniac liquide offre des avantages tels qu'une libération rapide d'azote, une mise en mélange facile avec d'autres ingrédients alimentaires et une réduction du coût de l'alimentation. Face à la recherche d'une utilisation plus efficace et contrôlée de l'azote par les producteurs, les solutions NPN à base d'ammoniac devraient gagner en popularité au cours de la période de prévision.

- Par formulaire

Le marché de l'azote non protéique pour l'alimentation bovine est segmenté, selon sa forme, en trois catégories : poudre, liquide et granulés. En 2024, le segment de la poudre représentait la plus grande part de marché (57,6 %), principalement grâce à sa facilité de stockage, sa longue durée de conservation et sa compatibilité avec d'autres ingrédients. Les produits NPN en poudre, tels que l'urée granulée et les granulés enrobés, sont largement utilisés par les éleveurs et les fabricants d'aliments pour animaux en raison de leur stabilité et de leur compatibilité avec les méthodes de transformation conventionnelles.

Le segment des formulations liquides devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par la demande croissante de formulations faciles à mélanger et d'une meilleure efficacité d'absorption des nutriments. Les formulations liquides d'azote non protéique (NPN) offrent une meilleure dispersion et une plus grande homogénéité dans l'alimentation, garantissant un apport nutritionnel uniforme et réduisant le gaspillage. Grâce aux progrès des technologies de transformation des aliments pour animaux et des systèmes de mélange automatisés, les formulations liquides gagnent en popularité dans les élevages intensifs, notamment dans les grandes exploitations laitières.

Quelle région détient la plus grande part du marché de l'azote non protéique pour l'alimentation du bétail ?

- La région Asie-Pacifique a dominé le marché des engrais azotés non protéiques pour l'alimentation bovine en 2024, avec une part de marché de 42,6 %. Cette domination s'explique par la croissance du cheptel, l'expansion de la production laitière et de viande, et une sensibilisation accrue à la nutrition animale. L'important cheptel bovin de la région, notamment en Chine, en Inde et en Australie, a engendré une forte demande en suppléments azotés non protéiques tels que l'urée et l'ammoniac, destinés à améliorer l'efficacité alimentaire et la productivité.

- Dans la région Asie-Pacifique, les agriculteurs adoptent de plus en plus des alternatives protéiques économiques pour répondre à la demande croissante d'aliments pour animaux, avec le soutien de programmes gouvernementaux promouvant un élevage durable.

- Cette domination est encore renforcée par une infrastructure agricole solide, des avancées technologiques dans la formulation des aliments pour animaux et des investissements croissants des principaux fabricants d'aliments pour animaux visant à améliorer la nutrition des ruminants et à optimiser les rendements, consolidant ainsi la position de leader de l'Asie-Pacifique sur le marché mondial.

Analyse du marché chinois de l'azote non protéique pour l'alimentation du bétail

En 2024, le marché chinois de l'azote non protéique pour l'alimentation bovine représentait la plus grande part des revenus de la région Asie-Pacifique, grâce à l'importance de son cheptel et aux initiatives gouvernementales fortes visant à améliorer la productivité animale. L'intérêt croissant pour l'efficacité alimentaire et l'utilisation des nutriments dans les filières laitière et bovine chinoises favorise l'adoption de sources d'azote non protéique telles que l'urée. L'industrialisation rapide des élevages bovins et la demande croissante des consommateurs pour des produits laitiers et carnés de haute qualité stimulent également la croissance du marché. Les fabricants locaux y contribuent également en proposant des formulations à haute teneur en azote, abordables et adaptées aux besoins régionaux.

Aperçu du marché indien de l'azote non protéique pour l'alimentation du bétail

Le marché indien des engrais azotés non protéiques pour l'alimentation bovine devrait connaître une forte croissance tout au long de la période de prévision, portée par l'augmentation du cheptel et le développement du secteur laitier. Les éleveurs indiens utilisent de plus en plus les résidus de récolte traités à l'urée et les compléments à base d'ammoniac pour pallier les carences protéiques des aliments traditionnels. Les programmes gouvernementaux de soutien à la productivité animale et au développement rural, ainsi que l'expansion des usines d'aliments pour animaux, contribuent à la croissance du marché. L'accent mis par l'Inde sur des solutions d'alimentation durables et économiques renforce sa part de marché au niveau régional.

Aperçu du marché australien de l'azote non protéique pour l'alimentation du bétail

Le marché australien de l'azote non protéique pour l'alimentation bovine devrait connaître une croissance soutenue, portée par un secteur bovin mature privilégiant les systèmes d'alimentation au pâturage. L'intégration d'additifs azotés non protéiques dans les blocs d'aliments et les compléments secs contribue à améliorer l'activité microbienne du rumen et l'efficacité de la digestion. L'accent croissant mis sur la production de viande bovine destinée à l'exportation, conjugué aux efforts déployés pour améliorer les indices de conversion alimentaire, continue d'alimenter la demande en compléments azotés de haute qualité dans l'ensemble de la filière bovine australienne.

Quelle est la région qui connaît la croissance la plus rapide sur le marché de l'azote non protéique pour l'alimentation du bétail ?

Le marché nord-américain de l'azote non protéique pour l'alimentation bovine devrait connaître la croissance annuelle composée la plus rapide (9,5 %) entre 2025 et 2032, portée par les progrès technologiques réalisés dans la formulation des aliments pour animaux, l'importance accrue accordée à la rentabilité et la hausse de la consommation de viande et de produits laitiers. Le secteur de l'élevage bovin, bien établi dans la région, conjugué à une sensibilisation croissante à la santé du rumen et à la supplémentation en protéines, accélère l'adoption de solutions d'alimentation azotée non protéique.

Analyse du marché américain de l'azote non protéique pour l'alimentation du bétail

En 2024, les États-Unis représentaient 83 % du marché nord-américain, grâce à leurs importants élevages bovins et à une forte demande en aliments pour animaux nutritionnellement équilibrés. L'adoption croissante de pratiques de nutrition de précision et l'intégration de sources d'azote non protéiques, comme l'urée et le biuret, pour améliorer l'efficacité protéique, stimulent la croissance du marché. Par ailleurs, l'évolution du secteur américain de l'alimentation animale vers une plus grande durabilité et une meilleure utilisation des nutriments s'accompagne d'un recours accru aux additifs azotés non protéiques.

Aperçu du marché canadien de l'azote non protéique pour l'alimentation du bétail

Le marché canadien des engrais azotés non protéiques pour l'alimentation bovine devrait connaître une croissance importante, portée par l'expansion des industries laitière et bovine et par un intérêt croissant pour une alimentation animale durable. L'adoption d'aliments enrichis en azote aide les éleveurs canadiens à optimiser leurs coûts de production tout en préservant la santé de leurs animaux. La collaboration accrue entre les fabricants d'aliments et les instituts de recherche favorise la mise au point de formulations novatrices intégrant des engrais azotés non protéiques à libération contrôlée.

Aperçu du marché mexicain de l'azote non protéique pour l'alimentation du bétail

Le marché mexicain des additifs azotés non protéiques pour l'alimentation bovine est en pleine expansion, porté par l'augmentation du cheptel et la demande croissante de solutions d'alimentation riches en azote et économiques. Grâce au soutien accru du gouvernement pour améliorer l'efficacité alimentaire et la productivité animale, les éleveurs mexicains adoptent des additifs alimentaires à base d'urée afin d'optimiser la fermentation ruminale et la productivité. La proximité du Mexique avec les principaux fournisseurs d'aliments pour animaux américains facilite également l'accès à des formulations azotées non protéiques de pointe, contribuant ainsi à l'accélération de la croissance du marché dans toute la région.

Quelles sont les principales entreprises du marché de l'azote non protéique pour l'alimentation bovine ?

Le secteur des engrais azotés non protéiques pour l'alimentation bovine est principalement dominé par des entreprises bien établies, notamment :

- ADM Nutrition animale (États-Unis)

- Yara International ASA (Norvège)

- Antonio Tarazona (Espagne)

- Alltech (États-Unis)

- Fertiberia, SA (Espagne)

- Kemin Industries, Inc. (États-Unis)

- CF Industries Holdings, Inc. (États-Unis)

- Nutrien Ltd. (Canada)

- GROUPE DF (Ukraine)

- OCI NV (Pays-Bas)

- EuroChem (Suisse)

- SABIC (Arabie saoudite)

- Orica Limited (Australie)

- URALCHEM JSC (Russie)

- IFFCO (Inde)

- Société d'engrais du Qatar (Qatar)

- Koch Fertilizer, LLC (États-Unis)

- Haldor Topsoe A/S (Danemark)

- Trammo, Inc. (États-Unis)

- OCI Azote (Pays-Bas)

- MITSUBISHI GAS CHEMICAL COMPANY, INC. (Japon)

- Praxair Technology, Inc. (États-Unis)

- Linde plc (Irlande)

Quels sont les développements récents sur le marché mondial de l'azote non protéique pour l'alimentation du bétail ?

- En juin 2025, des leaders de l'agrochimie tels que Nutrien Ltd. et Yara International ont lancé des formulations d'azote non protéique (NPN) intégrées de précision, combinant des composés d'urée et d'ammoniac à libération lente avec des systèmes numériques avancés de gestion de l'alimentation. Ces innovations ont permis d'améliorer le dosage ciblé, de minimiser le lessivage de l'azote et d'accroître l'efficacité de la synthèse des protéines ruminales, tout en contribuant aux objectifs mondiaux de durabilité et de conformité environnementale. Cette initiative a marqué une étape importante vers des pratiques de nutrition animale technologiquement avancées et respectueuses de l'environnement.

- En janvier 2025, Nutrien Ltd. a élargi sa gamme de produits NPN grâce à l'acquisition d'Actagro, intégrant des technologies écoresponsables d'utilisation des nutriments pour améliorer la productivité des sols et des aliments pour animaux. Au cours de la même période, Alltech et Novozymes ont créé une coentreprise pour développer des inoculants microbiens adaptés aux formulations NPN, conçus pour améliorer le cycle des nutriments, optimiser la synthèse des protéines ruminales et promouvoir un élevage durable. Ces collaborations stratégiques ont renforcé la transition mondiale vers des solutions d'alimentation animale plus écologiques et innovantes.

- En septembre 2021, Archer Daniels Midland Company (ADM) a acquis une participation de 75 % dans Pedigree Ovens, PetDine, NutraDine et The Pound Bakery, acteurs majeurs du secteur des friandises et compléments alimentaires pour animaux de compagnie. Cette acquisition a renforcé la présence d'ADM dans le segment spécialisé de la nutrition animale, conformément à sa vision à long terme d'intégrer des solutions d'alimentation de haute qualité et d'accroître la valeur ajoutée sur les marchés de la santé et de la nutrition animales. Cette opération a souligné l'engagement d'ADM en faveur de la diversification et d'une croissance durable dans le secteur de la nutrition animale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.