Global Cement Kiln Co Processing Fuels Market

Taille du marché en milliards USD

TCAC :

%

USD

3.00 Billion

USD

4.37 Billion

2024

2032

USD

3.00 Billion

USD

4.37 Billion

2024

2032

| 2025 –2032 | |

| USD 3.00 Billion | |

| USD 4.37 Billion | |

| % | |

Segmentation du marché mondial des combustibles de co-traitement des fours à ciment, par type de source (déchets plastiques, déchets industriels mixtes, pneus en fin de vie, farines animales, farines animales, graisses animales (biomasse), boues d'épuration, déchets de bois/papier/pâte à papier et autres), type de combustible (combustible solide de récupération (CSR) et combustible dérivé de déchets (CDD)), application (cuisson primaire et secondaire) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des combustibles de co-traitement des fours à ciment

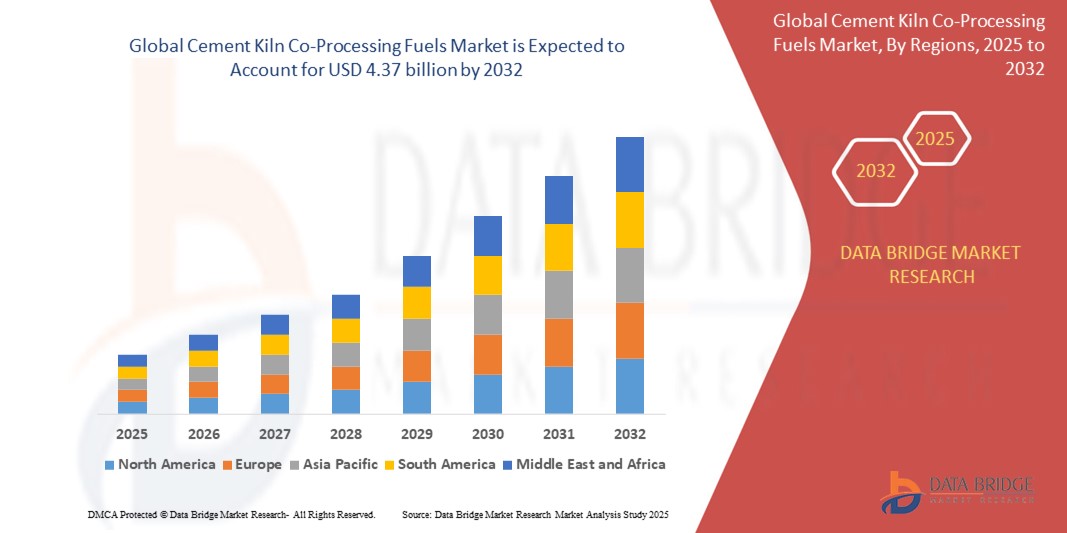

- Le marché mondial des combustibles de cotraitement des fours à ciment était évalué à 3,00 milliards USD en 2024 et devrait atteindre 4,37 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 4,80 %, principalement en raison du besoin croissant de solutions de gestion des déchets durables et rentables.

- Cette croissance est stimulée par des réglementations environnementales strictes visant à réduire les émissions de carbone et l'adoption croissante de carburants alternatifs tels que les combustibles dérivés de déchets (RDF), la biomasse et les déchets industriels dans la production de ciment.

Analyse du marché des combustibles de co-traitement des fours à ciment

- Le marché des combustibles de co-traitement pour fours à ciment connaît une croissance constante, en raison de la demande croissante de combustibles alternatifs pour la production de ciment. Ce marché offre une méthode efficace d'élimination des déchets tout en réduisant la dépendance aux combustibles fossiles traditionnels, ce qui est bénéfique tant sur le plan environnemental qu'économique.

- Les facteurs qui stimulent le marché comprennent le besoin croissant de solutions durables de gestion des déchets , les réglementations gouvernementales strictes en matière d'émissions de carbone et la demande croissante de pratiques d'économie circulaire au sein des industries. Le co-traitement permet aux cimentiers d'utiliser des déchets tels que les déchets de construction recyclés, la biomasse et les déchets industriels comme substituts au charbon, réduisant ainsi les coûts énergétiques et l'impact environnemental.

- L'Asie-Pacifique domine le marché, portée par une industrialisation et une urbanisation rapides, ainsi que par des projets d'infrastructures soutenus par les gouvernements. Des pays comme la Chine, l'Inde et le Japon jouent un rôle clé dans l'adoption de solutions de co-traitement grâce à leurs réglementations favorables et à leurs efforts croissants pour réduire les émissions liées à la production de ciment.

- Par exemple, en 2024, la cimenterie exploitée par la Sociedad Boliviana de Cemento (Soboce) en Bolivie a lancé un programme pilote de co-traitement des déchets électriques et électroniques mis au rebut en combustibles alternatifs, signalant une innovation croissante sur le marché.

- Le marché des combustibles de co-traitement des fours à ciment évolue également, avec des tendances telles que l'adoption de technologies avancées pour une gestion efficace du combustible, l'optimisation de la combustion et un traitement amélioré des déchets. Face à la demande croissante de solutions respectueuses de l'environnement, les fabricants s'attachent à développer leurs capacités de valorisation des déchets, conformément aux objectifs mondiaux de développement durable.

Portée du rapport et segmentation du marché des combustibles de cotraitement des fours à ciment

|

Attributs |

Informations clés sur le marché des carburants de co-traitement des fours à ciment |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des combustibles de co-traitement des fours à ciment

« Adoption des technologies de valorisation énergétique des déchets »

- Les entreprises de combustibles de co-traitement des fours à ciment intègrent de plus en plus les technologies de valorisation énergétique des déchets pour transformer les déchets en combustibles alternatifs précieux pour la production de ciment.

- Cette technologie contribue à réduire les déchets mis en décharge, à minimiser l’empreinte carbone et à répondre aux besoins énergétiques de la fabrication du ciment tout en contribuant à l’économie circulaire.

- Des solutions avancées de valorisation énergétique des déchets, telles que la gazéification et la pyrolyse, sont étudiées pour améliorer l'efficacité et la rentabilité des combustibles de cotraitement.

Par exemple,

- En mai 2024, Suez Cement a mis en place une nouvelle installation de valorisation énergétique des déchets dans sa cimenterie d'Helwan, augmentant considérablement son utilisation de combustibles alternatifs et réduisant sa dépendance aux sources d'énergie traditionnelles.

- Alors que la durabilité devient une priorité plus importante à l'échelle mondiale, les technologies de valorisation énergétique des déchets devraient stimuler la croissance future du marché des combustibles de cotraitement des fours à ciment, en s'alignant sur des objectifs environnementaux plus larges.

Dynamique du marché des combustibles de co-traitement des fours à ciment

Conducteur

« Renforcement des réglementations environnementales et des objectifs de réduction des émissions de carbone »

- Des réglementations environnementales plus strictes et des engagements mondiaux en matière de réduction des émissions de carbone encouragent les fabricants de ciment à adopter des carburants alternatifs, réduisant ainsi leur dépendance aux combustibles fossiles.

- Les combustibles de co-traitement des fours à ciment sont considérés comme une solution cruciale pour réduire les émissions dans la production de ciment en utilisant des déchets au lieu du charbon et d'autres combustibles traditionnels.

- Les gouvernements du monde entier offrent des incitations et un soutien aux producteurs de ciment pour qu'ils adoptent des pratiques plus durables, notamment le co-traitement, afin de les aider à atteindre leurs objectifs de réduction des émissions de carbone.

Par exemple,

- En juin 2024, l'Union européenne a introduit des objectifs d'émissions de carbone plus stricts pour les producteurs de ciment, ce qui a conduit plusieurs entreprises à accélérer leur adoption de technologies de cotraitement.

- Avec le durcissement de la réglementation, le marché des combustibles de cotraitement des fours à ciment devrait connaître une croissance significative, les industries recherchant des solutions qui aident à atteindre les objectifs de conformité environnementale et de réduction des émissions de carbone.

Opportunité

« Expansion sur les marchés en développement »

- Les économies en développement investissent massivement dans le développement des infrastructures, offrant une opportunité significative pour l'adoption de combustibles de co-traitement des fours à ciment dans ces régions.

- À mesure que ces marchés se développent, le besoin de pratiques de construction durables et de solutions de gestion des déchets augmente, faisant du co-traitement une alternative viable et respectueuse de l'environnement.

- La demande croissante de logements abordables, de bâtiments commerciaux et industriels dans des régions comme l'Afrique, l'Amérique latine et l'Asie présente un marché lucratif pour les solutions de co-traitement.

Par exemple,

- En août 2024, la Banque africaine de développement a annoncé une nouvelle initiative visant à soutenir les projets d’infrastructure en Afrique subsaharienne, qui comprendra l’utilisation de matériaux durables tels que les combustibles co-traités dans la fabrication du ciment.

- Alors que les régions en développement continuent de s'étendre, les combustibles de cotraitement des fours à ciment joueront un rôle essentiel dans la construction d'infrastructures durables et la réalisation des objectifs environnementaux.

Retenue/Défi

« Coûts d'investissement initiaux élevés »

- Bien que les combustibles de cotraitement des fours à ciment offrent des avantages à long terme, l'investissement initial requis pour la mise en place d'installations de cotraitement peut être substantiel.

- Les coûts d'investissement élevés, en particulier pour les technologies telles que les équipements de gestion et de traitement des déchets, peuvent constituer un obstacle pour les petits producteurs de ciment qui cherchent à entrer sur le marché.

- Les contraintes financières et les longues périodes de retour sur investissement de ces investissements peuvent dissuader certains fabricants, en particulier sur les marchés sensibles aux coûts.

Par exemple,

- En juillet 2024, Lafarge a signalé des retards dans l'expansion prévue de ses installations de co-traitement en Asie du Sud en raison des besoins élevés d'investissement initial.

- Pour relever le défi des coûts d'investissement initiaux élevés, il faudra des incitations financières, des subventions ou des partenariats pour faciliter une adoption plus large des combustibles de cotraitement des fours à ciment dans l'ensemble de l'industrie.

Portée du marché des combustibles de co-traitement des fours à ciment

Le marché est segmenté en fonction du type de source, du type de carburant et de l’application.

|

Segmentation |

Sous-segmentation |

|

Par type de source |

|

|

Par type de carburant |

|

|

Par application |

|

Analyse régionale du marché des combustibles de co-traitement des fours à ciment

« L'Asie-Pacifique est la région dominante sur le marché des combustibles de co-traitement des fours à ciment »

- L'industrialisation rapide et le développement urbain dans des pays comme la Chine, l'Inde et l'Indonésie stimulent considérablement la demande de ciment, stimulant ainsi l'utilisation de combustibles de cotraitement dans les fours à ciment.

- Les réglementations gouvernementales et les initiatives de développement durable dans la région encouragent l’adoption de carburants alternatifs, réduisant ainsi la dépendance aux combustibles fossiles et réduisant les émissions de carbone.

- Une infrastructure solide de production de déchets et l'accent croissant mis sur les modèles d'économie circulaire permettent une collecte efficace des déchets et leur conversion en combustibles riches en énergie pour la production de ciment.

- L'Asie-Pacifique est devenue la région dominante sur le marché des combustibles de co-traitement des fours à ciment, grâce à sa base industrielle solide et à ses politiques environnementales progressistes.

« L’Europe devrait enregistrer le taux de croissance le plus élevé »

- Les réglementations environnementales strictes et les politiques climatiques de l'UE poussent les fabricants de ciment en Europe à adopter des méthodes de production plus propres, notamment le co-traitement de combustibles alternatifs dans les fours.

- L'augmentation des investissements dans les technologies et infrastructures de valorisation énergétique des déchets permet une utilisation efficace des combustibles dérivés des déchets, de la biomasse et des déchets industriels dans les cimenteries européennes.

- Les collaborations entre les fournisseurs de technologie et les producteurs de ciment favorisent l'innovation en matière d'optimisation du carburant, de contrôle des émissions et d'efficacité énergétique dans toute la région.

- L'Europe devrait enregistrer le taux de croissance le plus élevé sur le marché des combustibles de cotraitement des fours à ciment, grâce à son environnement réglementaire proactif et à son engagement en faveur du développement durable.

Part de marché des combustibles de co-traitement des fours à ciment

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Energesman (Turquie)

- Groupe BEUMER (Allemagne)

- GEOCYCLE (Suisse)

- Süreko AS (Turquie)

- Enva (Royaume-Uni)

- DCC plc (Irlande)

- Estre (Brazil)

- Komptech GmbH (Autriche)

- Changement de nom (non disponible)

- Averda (EAU)

- Westeria GmbH (Allemagne)

- Véolia (France)

- Transwaste (Royaume-Uni)

- Mecore BV (Pays-Bas)

- Groupe Porcarellie (Espagne)

- Paprec (France)

- Ron Hull (Royaume-Uni)

- Advetec (Royaume-Uni)

- Ciram (Italie)

- SUEZ (France)

Derniers développements sur le marché mondial des combustibles de co-traitement des fours à ciment

- En novembre 2024, ACC et Ambuja Cements ont annoncé le lancement de deux installations de pointe dédiées à la gestion durable des déchets : l'usine de prétraitement et de cotraitement d'Ambuja Marwar et l'usine de cotraitement d'ACC Jamul. Développée par Geoclean, leur division de gestion des déchets, l'usine d'Ambuja Marwar peut à elle seule transformer jusqu'à 220 000 tonnes de déchets en combustibles alternatifs. Cette étape importante témoigne de leur engagement en faveur de l'efficacité des ressources et de la protection de l'environnement dans le secteur du ciment.

- En octobre 2024, ABB a signé un protocole d'accord avec Carbon Re, une entreprise britannique spécialisée dans les technologies climatiques, afin de développer des solutions numériques intégrées pour la décarbonation du ciment. Ce partenariat vise à améliorer l'efficacité énergétique jusqu'à 5 % et à augmenter de 50 % l'utilisation de combustibles alternatifs grâce à l'automatisation et à l'optimisation des conditions de cuisson. Cette collaboration marque une avancée majeure vers des procédés de production de ciment plus intelligents et plus écologiques.

- En septembre 2024, la Sociedad Boliviana de Cemento (Soboce) de Bolivie a lancé un projet pilote dans sa cimenterie de Viacha pour co-traiter les déchets électroniques et électriques mis au rebut en combustible alternatif. Menée en collaboration avec le ministère de l'Environnement et de l'Eau, cette initiative consiste à valoriser 133 tonnes de matériaux, dont des plastiques contenant des retardateurs de flamme bromés. Ce projet pilote témoigne de l'innovation croissante dans l'utilisation de flux de déchets complexes pour alimenter durablement la production de ciment.

- En août 2023, GEOCYCLE, filiale du groupe HOLCIM, a étendu ses capacités de traitement des déchets de combustibles de fours à ciment grâce à un système de recyclage en boucle fermée. Cette initiative vise à réduire les émissions et les coûts logistiques en localisant les opérations de gestion des déchets. Cette expansion renforce l'engagement d'HOLCIM en faveur des principes de l'économie circulaire et de la réduction de l'empreinte carbone.

- En juin 2023, Suez Cement a investi 16 millions de dollars américains pour moderniser ses installations afin d'utiliser des combustibles alternatifs dans ses cimenteries de Helwan, Kattameya et Suez. L'entreprise a également consacré 60 millions de dollars américains au contrôle des poussières et 25 millions de dollars américains à la construction d'une usine de récupération de chaleur résiduelle (WHR) à Helwan. Ces investissements cumulés illustrent la stratégie de Suez Cement visant à rendre ses opérations plus propres et plus économes en énergie.

- En décembre 2022, Heidelberg Materials a annoncé avoir atteint un taux de substitution aux combustibles fossiles de plus de 60 % dans ses activités européennes, grâce à l'utilisation de combustibles alternatifs tels que les combustibles dérivés de déchets (CDR), la biomasse et les déchets industriels. Cette étape importante témoigne du leadership d'Heidelberg dans la production durable de ciment et constitue une référence en matière de décarbonation pour le secteur.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.