Global Centralised Ran Radio Access Network Market

Taille du marché en milliards USD

TCAC :

%

USD

7.79 Billion

USD

37.26 Billion

2025

2033

USD

7.79 Billion

USD

37.26 Billion

2025

2033

| 2026 –2033 | |

| USD 7.79 Billion | |

| USD 37.26 Billion | |

| % | |

|

Segmentation du marché mondial des réseaux d'accès radio centralisés (RAN), par composant (infrastructure, logiciel et services), type de réseau (2G, 3G, 4G et 5G), modèle de déploiement (intérieur et extérieur), application (grands espaces publics, zones urbaines extérieures ciblées, zones urbaines à forte densité, zones périurbaines et rurales), utilisateur final (opérateurs télécoms et entreprises), taille des cellules (petites cellules et macrocellules), technologie (fibre dédiée, multiplexage par répartition en longueur d'onde (WDM), réseau de transport optique (OTN), réseau optique passif (PON), Ethernet, micro-ondes, ondes millimétriques, G.Fast et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des réseaux d'accès radio centralisés (RAN)

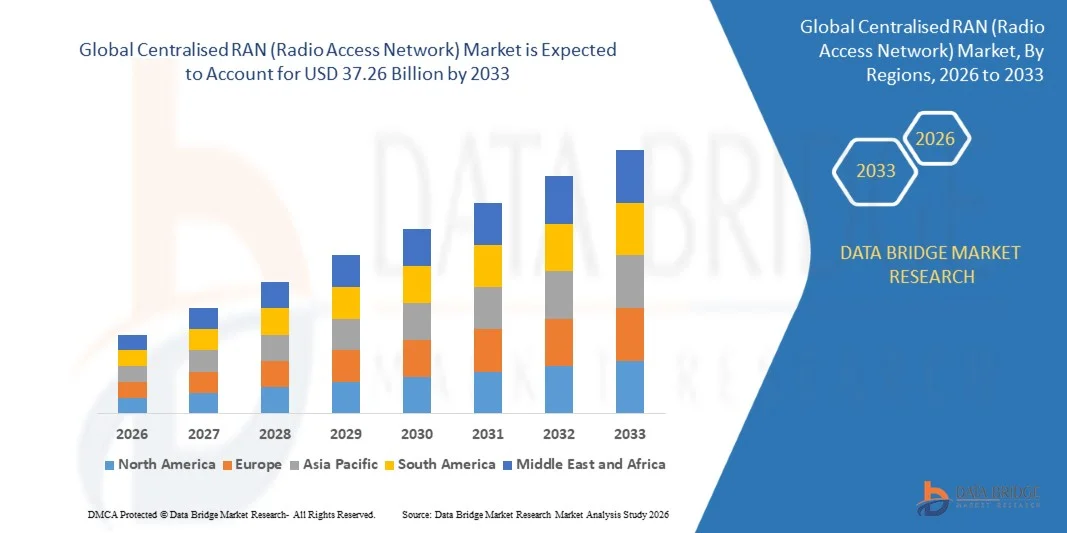

- Le marché mondial des réseaux d'accès radio centralisés (RAN) était évalué à 7,79 milliards de dollars en 2025 et devrait atteindre 37,26 milliards de dollars d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 21,60 % au cours de la période de prévision.

- La croissance du marché est largement tirée par le déploiement croissant des réseaux 4G et 5G, la numérisation rapide des zones urbaines et rurales et la demande croissante de connectivité mobile à haut débit. Ces tendances incitent les opérateurs télécoms à adopter des architectures RAN (Radio Access Network) centralisées afin d'améliorer l'efficacité du réseau, de réduire les coûts opérationnels et de prendre en charge la fourniture de services évolutifs.

- De plus, l'intérêt croissant pour la virtualisation, les réseaux d'accès radio (RAN) natifs du cloud et les réseaux définis par logiciel permet aux opérateurs d'améliorer la flexibilité du réseau, d'automatiser la gestion des ressources et d'assurer une connectivité sans faille dans les environnements urbains denses et les réseaux d'entreprise. Ces avancées technologiques accélèrent l'adoption des solutions de RAN centralisé, contribuant ainsi de manière significative à l'expansion du marché.

Analyse du marché des réseaux d'accès radio centralisés (RAN)

- Le RAN (réseau d'accès radio) centralisé, qui regroupe le traitement en bande de base de plusieurs sites radio en un emplacement centralisé, devient un élément essentiel des réseaux de télécommunications modernes grâce à sa capacité à optimiser l'utilisation du spectre, à réduire l'infrastructure au niveau des sites et à améliorer les performances du réseau pour les services 4G et 5G.

- L'adoption croissante des architectures RAN (Radio Access Network) centralisées est principalement alimentée par l'augmentation du trafic de données mobiles, le besoin de réseaux à faible latence et à haut débit, et l'accroissement des investissements dans les infrastructures de télécommunications de nouvelle génération. Par ailleurs, les opérateurs de réseau tirent parti des technologies de cloud et de virtualisation pour permettre une extension de réseau rentable, prendre en charge les solutions de connectivité d'entreprise et améliorer la qualité globale de service.

- La région Asie-Pacifique a dominé le marché des réseaux d'accès radio centralisés (RAN) avec une part de 39,2 % en 2025, grâce au déploiement rapide des réseaux 4G et 5G, à la consommation croissante de données mobiles et à l'augmentation des investissements dans les infrastructures de télécommunications.

- L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché des réseaux d'accès radio centralisés (RAN) au cours de la période de prévision, en raison de l'adoption rapide de la 5G, de la forte consommation de données mobiles et des vastes initiatives de modernisation des réseaux.

- Le segment extérieur a dominé le marché avec une part de marché de 61,8 % en 2025, grâce à un déploiement à grande échelle le long des axes urbains, des autoroutes et des infrastructures publiques. Le RAN centralisé extérieur permet aux opérateurs de consolider leurs ressources de traitement tout en améliorant la couverture et la capacité sur de vastes zones géographiques.

Portée du rapport et segmentation du marché des réseaux d'accès radio centralisés (RAN)

|

Attributs |

Principaux enseignements du marché des réseaux d'accès radio centralisés (RAN) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des réseaux d'accès radio centralisés (RAN)

« Adoption croissante des architectures RAN natives du cloud et virtualisées »

- Une tendance majeure du marché des réseaux d'accès radio centralisés (RAN) est l'adoption croissante de solutions RAN natives du cloud et virtualisées, motivée par le besoin de réseaux mobiles évolutifs, flexibles et automatisés. Ces architectures permettent aux opérateurs de centraliser le traitement en bande de base, d'optimiser l'utilisation du spectre et de simplifier la gestion du réseau, améliorant ainsi l'efficacité globale du réseau et la qualité de service.

- Par exemple, Ericsson et Vodafone déploient un RAN (réseau d'accès radio) natif du cloud sur plusieurs marchés européens et du Moyen-Orient, permettant aux opérateurs télécoms de réduire la complexité opérationnelle, d'automatiser l'allocation des ressources et d'améliorer les performances du réseau pour les services 5G. Ces déploiements démontrent à quel point le RAN (réseau d'accès radio) basé sur le cloud devient fondamental pour les réseaux mobiles de nouvelle génération.

- Les opérateurs télécoms s'appuient de plus en plus sur les réseaux d'accès radio virtualisés (RAN) pour améliorer la flexibilité de leurs réseaux, permettant ainsi un déploiement rapide de nouveaux services et une réponse plus prompte aux pics de trafic en milieu urbain et en entreprise. De ce fait, les solutions RAN centralisées deviennent des éléments clés pour une couverture urbaine dense, des applications à faible latence et des mises à niveau de réseau économiques.

- Le marché connaît une forte adoption des architectures centralisées dans les zones urbaines et périurbaines, où la forte demande en données et la densité d'utilisateurs exigent une gestion efficace des ressources. Les technologies de cloud et de virtualisation permettent aux opérateurs de consolider leurs ressources matérielles tout en maintenant une qualité de service élevée.

- Les économies émergentes investissent dans le déploiement de réseaux d'accès radio (RAN) centralisés afin d'accélérer la couverture 4G et 5G, d'optimiser les performances du réseau et de réduire les besoins en infrastructures locales. Cette tendance soutient des initiatives de numérisation plus larges et améliore la connectivité dans les secteurs résidentiel, commercial et industriel.

- Les solutions RAN (Radio Access Network) hautes performances sont également intégrées aux réseaux définis par logiciel et aux plateformes de gestion de réseau pilotées par l'IA, ce qui améliore l'automatisation, la maintenance prédictive et l'optimisation du trafic en temps réel. Cette convergence technologique renforce la transition vers des réseaux de télécommunications plus intelligents, flexibles et fiables.

Dynamique du marché des réseaux d'accès radio centralisés (RAN)

Conducteur

« La demande croissante de connectivité haut débit 4G et 5G »

- L'adoption croissante des réseaux 4G et 5G stimule la demande de solutions RAN (Radio Access Network) centralisées, les opérateurs ayant besoin d'architectures capables de prendre en charge des débits de données élevés, une faible latence et des environnements à forte densité d'utilisateurs. Ces réseaux permettent une utilisation efficace du spectre, une réduction des coûts d'exploitation et une meilleure qualité de service pour les consommateurs et les entreprises.

- Par exemple, la transition d'AT&T vers le Cloud RAN (réseau d'accès radio) permet à l'opérateur de gérer plus efficacement le trafic commercial, de réduire la latence et de prendre en charge de nouvelles applications et de nouveaux services d'entreprise. Ce déploiement démontre combien les solutions RAN (réseau d'accès radio) centralisées sont essentielles pour répondre aux exigences croissantes en matière de bande passante et de performance des réseaux de télécommunications modernes.

- La consommation croissante de données mobiles, alimentée par le streaming, les services cloud et la connectivité IoT, accélère l'adoption d'architectures centralisées capables de gérer efficacement les charges réseau. Les opérateurs tirent parti de ces solutions pour améliorer la fiabilité, la capacité et l'évolutivité de leurs réseaux.

- Le déploiement de réseaux 5G privés pour les entreprises contribue également à la croissance, car le RAN (réseau d'accès radio) centralisé offre une solution flexible et économique pour déployer des réseaux haut débit et sécurisés pour les applications industrielles, commerciales et de campus.

- Les investissements dans la modernisation des réseaux, notamment les réseaux d'accès radio virtualisés et définis par logiciel (RAN), renforcent l'adoption par le marché. Les opérateurs privilégient de plus en plus les architectures centralisées pour améliorer la qualité de service, réduire les interruptions de service et pérenniser l'infrastructure réseau face à la demande croissante de connectivité.

Retenue/Défi

« Investissements importants et intégration complexe du réseau »

- Le marché des réseaux d'accès radio centralisés (RAN) est confronté à des défis liés aux coûts initiaux élevés associés au déploiement d'une infrastructure centralisée, notamment les unités de bande de base, les réseaux de liaison radio et les plateformes de virtualisation. Ces dépenses peuvent freiner l'adoption, en particulier pour les petits opérateurs ou sur les marchés émergents.

- Par exemple, le déploiement de solutions RAN (Radio Access Network) natives du cloud exige des investissements considérables en matériel, en logiciels et en personnel qualifié, ce qui peut limiter la rapidité de déploiement et l'évolutivité du réseau. La complexité de l'intégration de systèmes multi-fournisseurs et de la garantie de leur interopérabilité ajoute des obstacles techniques et opérationnels supplémentaires.

- La gestion du traitement centralisé pour plusieurs sites exige une planification et une coordination avancées, notamment lors de la mise à niveau des réseaux existants ou pour garantir une continuité de service sans faille pendant le déploiement.

- La dépendance de la chaîne d'approvisionnement vis-à-vis des équipements spécialisés, des fibres à haute capacité et des solutions de transport optique complique davantage l'intégration du réseau et allonge les délais des projets.

- Les opérateurs doivent soigneusement équilibrer les avantages d'une efficacité et d'une évolutivité accrues du réseau avec les défis financiers et techniques importants, qui peuvent impacter le retour sur investissement et ralentir la pénétration du marché malgré une forte demande de connectivité à haut débit.

Portée du marché du RAN (réseau d'accès radio) centralisé

Le marché est segmenté en fonction des composants, du type de réseau, du modèle de déploiement, de l'application, de l'utilisateur final, de la taille des cellules et de la technologie.

• Par composant

Le marché des réseaux d'accès radio centralisés (RAN) est segmenté, selon les composants, en infrastructure, logiciels et services. Le segment de l'infrastructure a dominé le marché en 2025, générant la plus grande part de revenus grâce à d'importants investissements dans les unités de bande de base centralisées, les équipements de liaison frontale et dorsale nécessaires à la consolidation des réseaux à grande échelle. Les opérateurs télécoms privilégient l'infrastructure car elle constitue le socle de l'augmentation de la capacité, de la réduction de la latence et de l'utilisation efficace du spectre. La tendance vers des architectures centralisées, visant à réduire la complexité au niveau des sites, renforce encore la position dominante de l'infrastructure.

Le segment logiciel devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'adoption croissante de la virtualisation, des réseaux d'accès radio (RAN) natifs du cloud et des plateformes d'automatisation des réseaux. Les opérateurs privilégient les fonctionnalités logicielles pour permettre une allocation dynamique des ressources, des mises à niveau plus rapides et une réduction des coûts d'exploitation. L'importance accrue accordée à l'optimisation des réseaux par l'IA et à l'interopérabilité des RAN ouverts accélère encore l'adoption des logiciels.

• Par type de réseau

Le marché des réseaux d'accès radio centralisés (RAN) est segmenté en fonction du type de réseau : 2G et 3G, 4G et 5G. Le segment 4G a dominé le marché en termes de revenus en 2025 grâce à son importante base installée et à la demande croissante d'extension de capacité dans les zones urbaines et périurbaines. Les opérateurs continuent de centraliser les réseaux 4G afin d'améliorer l'efficacité spectrale, de gérer le trafic de données croissant et d'allonger la durée de vie des réseaux tout en maîtrisant les coûts.

Le segment 5G devrait enregistrer le taux de croissance le plus rapide entre 2026 et 2033, porté par le déploiement rapide de la 5G et le besoin d'une latence ultra-faible et d'un débit élevé. Les architectures RAN (Radio Access Network) centralisées prennent en charge des cas d'usage 5G avancés tels que le haut débit mobile amélioré et le découpage de réseau. L'augmentation des investissements dans les réseaux 5G autonomes renforce encore la croissance de ce segment.

• Par modèle de déploiement

Selon le modèle de déploiement, le marché des réseaux d'accès radio centralisés (RAN) se divise en deux segments : intérieur et extérieur. En 2025, le segment extérieur dominait le marché avec une part de 61,8 %, grâce à un déploiement à grande échelle le long des axes urbains, des autoroutes et des infrastructures publiques. Les RAN centralisés extérieurs permettent aux opérateurs de consolider leurs ressources de traitement tout en améliorant la couverture et la capacité sur de vastes zones géographiques.

Le segment des réseaux intérieurs devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la demande croissante de couverture intérieure de haute qualité dans les bureaux, les centres commerciaux, les aéroports et les stades. Le RAN (réseau d'accès radio) centralisé en intérieur améliore la qualité du signal, réduit les interférences et prend en charge une forte densité d'utilisateurs. La digitalisation croissante des entreprises et le déploiement de réseaux privés accélèrent encore l'adoption des réseaux intérieurs.

• Sur demande

En fonction de l'application, le marché est segmenté en grands espaces publics, zones urbaines extérieures ciblées, zones urbaines à forte densité, zones périurbaines et zones rurales. Les zones urbaines à forte densité ont dominé la part de marché en termes de revenus en 2025, en raison de la forte consommation de données mobiles et de la forte concentration d'utilisateurs. Le RAN (réseau d'accès radio) centralisé permet aux opérateurs de gérer efficacement le trafic et d'optimiser l'utilisation du spectre dans les environnements urbains congestionnés.

Les grands espaces publics devraient connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet du besoin de connectivité fiable et à haut débit lors des événements. Les architectures centralisées permettent une mise à l'échelle rapide et une gestion fluide de la mobilité pour des milliers d'utilisateurs simultanés. Le développement des initiatives de villes et d'espaces intelligents contribue également à cette croissance.

• Par l'utilisateur final

Selon l'utilisateur final, le marché des réseaux d'accès radio centralisés (RAN) se divise en opérateurs télécoms et entreprises. Les opérateurs télécoms dominaient le marché en 2025, grâce à leurs programmes de modernisation des réseaux nationaux et à leurs stratégies d'optimisation des coûts. Les réseaux d'accès radio centralisés permettent aux opérateurs de réduire les équipements au niveau des sites, de diminuer la consommation d'énergie et de simplifier la gestion du réseau à l'échelle régionale.

Le segment des entreprises devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, soutenu par l'adoption croissante des réseaux LTE et 5G privés. Les entreprises tirent parti d'architectures centralisées pour un meilleur contrôle, une sécurité renforcée et une gestion optimisée des performances. L'utilisation croissante de ces technologies dans les secteurs de la production, de la logistique et des réseaux de campus accélère l'expansion de ce segment.

• Par taille de cellule

En fonction de la taille des cellules, le marché des réseaux d'accès radio centralisés (RAN) se divise en petites cellules et macrocellules. Le segment des macrocellules a dominé le marché en termes de revenus en 2025, grâce à leur rôle essentiel dans la couverture étendue et la connectivité du réseau dorsal. La centralisation du traitement des macrocellules améliore l'efficacité du réseau et permet de gérer un trafic important.

Le segment des petites cellules devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet des besoins croissants de densification en milieu urbain et intérieur. Le RAN (réseau d'accès radio) centralisé facilite le déploiement coordonné des petites cellules, réduisant les interférences et améliorant l'expérience utilisateur. La demande croissante de couverture localisée à haute capacité alimente cette croissance.

• Par la technologie

Le marché des réseaux d'accès radio centralisés (RAN) est segmenté, selon la technologie utilisée, en fibre dédiée, WDM, OTN, PON, Ethernet, micro-ondes, ondes millimétriques, G.Fast et autres. La fibre dédiée dominait le marché en 2025, grâce à sa large bande passante, sa faible latence et sa fiabilité pour la connectivité des liaisons d'accès et de collecte. Les opérateurs privilégient la fibre pour répondre aux exigences de performance strictes des réseaux centralisés et 5G.

La technologie des ondes millimétriques devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa capacité à fournir des débits de données ultra-élevés là où le déploiement de la fibre optique est complexe. Elle favorise le déploiement rapide d'architectures centralisées dans les zones urbaines denses. Les progrès réalisés dans les technologies de liaison sans fil contribuent également à son adoption.

Analyse régionale du marché des réseaux d'accès radio centralisés (RAN)

- La région Asie-Pacifique a dominé le marché des réseaux d'accès radio centralisés (RAN) avec la plus grande part de revenus (39,2 %) en 2025, grâce au déploiement rapide des réseaux 4G et 5G, à la consommation croissante de données mobiles et à l'augmentation des investissements dans les infrastructures de télécommunications.

- L'environnement de déploiement de réseau rentable de la région, l'adoption croissante des solutions RAN virtualisées et basées sur le cloud, et la forte présence des fabricants d'équipements de télécommunications accélèrent l'expansion du marché.

- La disponibilité d'une main-d'œuvre qualifiée dans le secteur des télécommunications, des politiques gouvernementales favorables au soutien des infrastructures numériques et l'urbanisation croissante dans les économies en développement contribuent à une adoption accrue des architectures RAN centralisées.

Analyse du marché chinois des réseaux d'accès radio centralisés (RAN).

En 2025, la Chine détenait la plus grande part du marché des réseaux d'accès radio centralisés (RAN) en Asie-Pacifique, grâce à son leadership dans le déploiement de la 5G, à ses infrastructures de télécommunications nationales robustes et à la participation active de grands fournisseurs d'équipements réseau tels que Huawei et ZTE. Les politiques gouvernementales favorables, le vaste réseau de fibre optique et l'accent mis sur les initiatives de villes intelligentes constituent des moteurs de croissance essentiels. La demande est également stimulée par la modernisation continue des réseaux 4G et le développement des services mobiles à haut débit.

Analyse du marché indien des réseaux d'accès radio centralisés (RAN).

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par le déploiement rapide de son réseau de télécommunications, la pénétration croissante des smartphones et le développement d'initiatives gouvernementales telles que Digital India et les essais de la 5G. Les investissements des opérateurs télécoms dans la densification du réseau, la connectivité rurale et l'adoption de solutions RAN (Radio Access Network) virtualisées et basées sur le cloud contribuent à la croissance du marché. Par ailleurs, la demande croissante de services de données mobiles à haut débit et de solutions de connectivité pour entreprises accélère l'adoption de ces technologies.

Analyse du marché européen des réseaux d'accès radio centralisés (RAN).

Le marché européen des réseaux d'accès radio centralisés (RAN) est en pleine expansion, porté par le déploiement croissant de la 5G, la demande accrue d'efficacité des réseaux et l'adoption de solutions RAN virtualisées et définies par logiciel. La région privilégie les réseaux économes en énergie, la qualité de service et la conformité réglementaire des infrastructures de télécommunications. L'augmentation des investissements dans les projets de villes intelligentes et les solutions de connectivité urbaine contribue également à la croissance du marché.

Analyse du marché allemand des réseaux d'accès radio centralisés (RAN).

Le marché allemand des réseaux d'accès radio centralisés (RAN) est porté par une infrastructure télécoms de pointe, des besoins importants en connectivité industrielle et d'entreprise, et une forte adoption de la 5G et des solutions de réseaux virtualisés. Le pays bénéficie d'initiatives de R&D dynamiques, de collaborations public-privé et de la présence d'opérateurs télécoms et d'équipementiers de premier plan. La demande est particulièrement forte dans les zones urbaines denses, l'industrie 4.0 et pour la connectivité des lieux publics.

Analyse du marché britannique des réseaux d'accès radio centralisés (RAN).

Le marché britannique est soutenu par le déploiement des réseaux 5G, l'intérêt croissant pour l'efficacité des réseaux et l'adoption de solutions RAN (Radio Access Network) centralisées et basées sur le cloud. Les opérateurs télécoms investissent dans des projets de densification, l'amélioration de la couverture intérieure et les services mobiles de nouvelle génération. Le soutien accru des pouvoirs publics aux infrastructures numériques, à la modernisation des réseaux d'entreprise et aux collaborations en matière de R&D continue de stimuler la croissance du marché.

Analyse du marché des réseaux d'accès radio centralisés (RAN) en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption rapide de la 5G, la forte consommation de données mobiles et d'importantes initiatives de modernisation des réseaux. Les opérateurs télécoms privilégient la densification et la virtualisation des réseaux, ainsi que le déploiement de solutions RAN (Radio Access Network) avancées pour une couverture tant urbaine que rurale. Par ailleurs, les investissements des entreprises et des gouvernements dans les réseaux privés et les architectures RAN (Radio Access Network) basées sur le cloud contribuent à l'expansion du marché.

Analyse du marché américain des réseaux d'accès radio centralisés (RAN).

En 2025, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à un secteur des télécommunications mature, un déploiement important du réseau 5G et des investissements considérables dans le cloud et les solutions RAN définies par logiciel. L'accent mis par le pays sur l'innovation, la transformation numérique et la connectivité à haut débit favorise l'adoption de ces technologies au sein des réseaux urbains et d'entreprise. La présence de fournisseurs d'équipements réseau clés et d'opérateurs de télécommunications de grande envergure renforce encore la position dominante des États-Unis dans la région.

Part de marché du RAN (réseau d'accès radio) centralisé

Le secteur des réseaux d'accès radio centralisés (RAN) est principalement dominé par des entreprises bien établies, notamment :

- Cisco Systems, Inc. (États-Unis)

- Nokia Corporation (Finlande)

- Huawei Technologies Co., Ltd. (Chine)

- NEC Corporation (Japon)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Telefonaktiebolaget LM Ericsson (Suède)

- Altiostar Networks, Inc. (États-Unis)

- ZTE Corporation (Chine)

- Fujitsu Limited (Japon)

- Intel Corporation (États-Unis)

- Mavenir Systems, Inc. (États-Unis)

- ASOCS Ltd. (Israël)

- Radisys Corporation (États-Unis)

- CommScope, Inc. (États-Unis)

- Artiza Networks, Inc. (États-Unis)

- Société Anritsu (Japon)

- EXFO Inc. (Canada)

- Airspan Networks, Inc. (États-Unis)

- 6WIND SA (France)

- VIAVI Solutions Inc. (États-Unis)

Dernières évolutions du marché mondial des réseaux d'accès radio centralisés (RAN).

- En octobre 2025, Ericsson et Vodafone ont annoncé un important partenariat stratégique de cinq ans visant à moderniser l'infrastructure réseau de Vodafone en Irlande, aux Pays-Bas, au Portugal, en Allemagne, en Roumanie et en Égypte, grâce au déploiement de solutions RAN avancées prenant en charge la 5G autonome et les capacités de réseau programmables. Ce partenariat devrait accélérer l'adoption des technologies RAN centralisées et natives du cloud sur de nombreux marchés européens et du Moyen-Orient, permettant aux opérateurs de consolider leurs unités de bande de base, de réduire la complexité opérationnelle et d'améliorer l'efficacité spectrale. Ce déploiement renforce l'automatisation du réseau, accélère la mise en service des services et permet l'introduction de solutions de connectivité différenciées pour les particuliers et les entreprises, consolidant ainsi la position concurrentielle de Vodafone dans les régions urbaines et industrielles à forte demande.

- En juin 2025, Ericsson a réalisé avec succès une démonstration d'appel 5G via Cloud RAN, en utilisant le serveur HPE ProLiant Compute Gen12 et le système sur puce Intel Xeon 6, prouvant ainsi la maturité technique du Cloud RAN sur les plateformes de calcul natives du cloud. Cette étape importante souligne l'évolutivité, la faible latence et la flexibilité d'allocation des ressources des architectures RAN centralisées. Elle devrait inciter les opérateurs télécoms du monde entier à adopter des solutions RAN basées sur le cloud, à optimiser les coûts réseau, à favoriser l'interopérabilité entre différents fournisseurs et à accélérer le déploiement de la 5G de nouvelle génération, notamment dans les environnements urbains et d'entreprise à forte densité.

- En février 2024, O2 Telefónica a commencé le déploiement d'Ericsson Cloud RAN pour la 5G autonome (SA) à Offenbach, en Allemagne. Ce déploiement, basé sur des technologies avancées de virtualisation et de cloud, améliore la flexibilité, l'évolutivité et la qualité de service du réseau. Il renforce l'infrastructure 5G allemande en centralisant la gestion des ressources de bande de base, en réduisant le besoin d'équipements physiques sur les sites et en accélérant le déploiement de nouveaux services. Cette solution favorise également une utilisation efficace du spectre, une meilleure couverture en zones urbaines et périurbaines, et ouvre la voie à des applications professionnelles et grand public avancées, telles que les solutions de ville intelligente et la connectivité industrielle à faible latence.

- En février 2024, AT&T et Ericsson ont finalisé la transition vers le RAN virtualisé (vRAN), AT&T gérant désormais le trafic commercial sur des sites RAN cloud. Cette transformation permet à AT&T de gérer le trafic de données de manière plus rentable tout en améliorant l'agilité, l'automatisation et l'efficacité opérationnelle du réseau. Ce déploiement favorise un écosystème ouvert permettant aux développeurs de créer des applications et des services innovants, renforce l'évolutivité du réseau pour répondre à la demande croissante de données mobiles et positionne AT&T comme un leader des réseaux mobiles modernes définis par logiciel, capables de prendre en charge la 5G SA et les solutions d'entreprise avancées.

- En juillet 2023, Telstra et Ericsson ont déployé une infrastructure Cloud RAN sur le réseau commercial 5G de Telstra, sur plusieurs sites opérationnels, marquant ainsi le premier déploiement de Cloud RAN en Australie. Cette solution améliore l'efficacité du réseau, centralise la gestion des ressources et permet une montée en charge rapide pour répondre aux fortes demandes de capacité dans les zones urbaines et rurales. Elle permet à Telstra de proposer des services 5G de nouvelle génération à l'échelle nationale, notamment un haut débit mobile amélioré, une connectivité à très faible latence et des applications d'entreprise, tout en réduisant les dépenses d'investissement et d'exploitation liées aux déploiements RAN distribués traditionnels.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.