Global Chilaiditis Syndrome Market

Taille du marché en milliards USD

TCAC :

%

USD

49.23 Million

USD

73.91 Million

2024

2032

USD

49.23 Million

USD

73.91 Million

2024

2032

| 2025 –2032 | |

| USD 49.23 Million | |

| USD 73.91 Million | |

| % | |

|

Segmentation du marché mondial du syndrome de Chilaiditi, par traitement (chirurgie, perfusions intraveineuses, décompression nasogastrique, laxatifs, lavements et autres), diagnostic (radiographie, tomodensitométrie , échographie , autres), symptômes (douleurs abdominales, constipation, gonflement abdominal , nausées, vomissements, torsion intestinale anormale, dyspepsie, dysphagie, etc.), posologie (comprimé, injection, autres), voie d'administration (orale, intraveineuse, etc.), utilisateurs finaux (clinique, hôpital, etc.), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacie en ligne), - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du syndrome de Chilaiditi

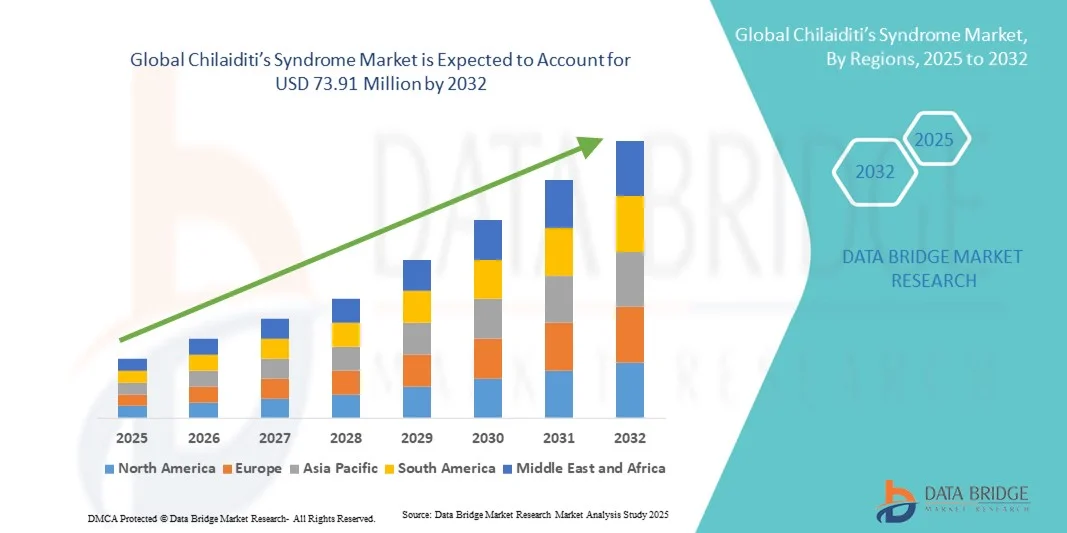

- La taille du marché mondial du syndrome de Chilaiditi était évaluée à 49,23 millions USD en 2024 et devrait atteindre 73,91 millions USD d'ici 2032 , à un TCAC de 5,21 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de techniques avancées d'imagerie diagnostique et par les progrès technologiques dans les soins de santé gastro-intestinaux, conduisant à une meilleure détection et à une meilleure gestion du syndrome de Chilaiditi en milieu clinique.

- De plus, la sensibilisation croissante des patients, conjuguée à la demande croissante de solutions diagnostiques mini-invasives et précises, fait des procédures d'imagerie et d'endoscopie innovantes le choix privilégié des cliniciens. Ces facteurs convergents accélèrent l'adoption des solutions pour le syndrome de Chilaiditi, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du syndrome de Chilaiditi

- Le syndrome de Chilaiditi, une maladie rare caractérisée par l'interposition du côlon entre le foie et le diaphragme, suscite de plus en plus d'attention clinique en raison des progrès de l'imagerie diagnostique et de la nécessité d'une intervention rapide pour prévenir les erreurs de diagnostic et les interventions chirurgicales inutiles.

- La demande croissante de méthodes de diagnostic précises en gastroentérologie est principalement alimentée par la prévalence croissante des troubles gastro-intestinaux, la sensibilisation accrue des prestataires de soins de santé et les progrès des technologies radiologiques telles que la tomodensitométrie et l'IRM.

- L'Amérique du Nord a dominé le marché du syndrome de Chilaiditi, avec une part de chiffre d'affaires de 38,7 % en 2024. Cette situation se caractérise par l'adoption précoce de technologies diagnostiques avancées, des dépenses de santé élevées et la présence de centres de recherche en gastroentérologie de premier plan. Les États-Unis ont enregistré une croissance significative du diagnostic et de la prise en charge du syndrome de Chilaiditi, grâce à des solutions d'imagerie innovantes et à des recommandations cliniques privilégiant le dépistage précoce.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du syndrome de Chilaiditi au cours de la période de prévision en raison du développement rapide des infrastructures de santé, de la sensibilisation croissante aux maladies gastro-intestinales rares et de l'augmentation des revenus disponibles dans les économies émergentes.

- La voie orale a dominé le marché du syndrome de Chilaiditi avec une part de marché de 49,2 % en 2024, en raison de la commodité, de l'observance du traitement par les patients et de l'utilisation généralisée de comprimés et de médicaments oraux dans la gestion conservatrice.

Portée du rapport et segmentation du marché du syndrome de Chilaiditi

|

Attributs |

Aperçus clés du marché du syndrome de Chilaiditi |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du syndrome de Chilaiditi

Progrès en imagerie diagnostique et approches mini-invasives

- Une tendance significative et croissante sur le marché mondial du syndrome de Chilaiditi est le recours croissant à des modalités d'imagerie avancées et à des techniques mini-invasives, tant pour le diagnostic que pour la prise en charge. Cette progression améliore significativement la précision du diagnostic, réduit les interventions chirurgicales inutiles et améliore les résultats pour les patients.

- Par exemple, l'adoption de scanners et d'IRM haute résolution a permis aux cliniciens de différencier le syndrome de Chilaiditi d'affections potentiellement mortelles comme le pneumopéritoine, réduisant ainsi les risques d'erreurs diagnostiques et d'interventions chirurgicales inappropriées. De même, des protocoles d'imagerie avancés offrent une meilleure précision anatomique pour identifier l'interposition colique et ses complications.

- Les logiciels d'imagerie basés sur l'IA commencent à jouer un rôle en mettant en évidence des anomalies anatomiques subtiles et en alertant les cliniciens des présentations inhabituelles, améliorant ainsi l'aide à la décision dans les contextes d'urgence et de gastroentérologie.

- De plus, la colopxie laparoscopique et les résections segmentaires sont de plus en plus préférées pour les cas graves ou récurrents, car ces procédures offrent des temps de récupération plus courts, moins de complications et une meilleure satisfaction des patients par rapport aux chirurgies ouvertes traditionnelles.

- L'intégration de la radiologie, de la gastroentérologie et de la chirurgie mini-invasive permet une approche plus unifiée de la prise en charge des patients. La collaboration multidisciplinaire garantit une intervention rapide et de meilleurs résultats pour les patients présentant des cas symptomatiques ou compliqués.

- Cette tendance vers des diagnostics plus précis, des stratégies de prise en charge conservatrices et des solutions chirurgicales mini-invasives transforme profondément les attentes en matière de prise en charge du syndrome de Chilaiditi. Par conséquent, les professionnels de santé et les fabricants de dispositifs médicaux privilégient les innovations privilégiant la sécurité, l'efficacité et des résultats centrés sur le patient.

- La demande d'outils de diagnostic avancés et de solutions de traitement augmente rapidement dans les hôpitaux, les centres d'imagerie diagnostique et les cliniques spécialisées en gastroentérologie, car les médecins et les patients accordent de plus en plus d'importance à la précision, à la sécurité et à une gestion efficace à long terme.

Dynamique du marché du syndrome de Chilaiditi

Conducteur

Besoin croissant en raison de l'incidence croissante et d'une meilleure connaissance du diagnostic

- La prévalence croissante du syndrome de Chilaiditi, associée à une sensibilisation croissante parmi les professionnels de la santé et à la disponibilité de l'imagerie diagnostique avancée, constitue un moteur majeur du marché.

- Par exemple, en avril 2024, une étude observationnelle multicentrique menée aux États-Unis a signalé un taux plus élevé de détection fortuite du signe de Chilaiditi en imagerie abdominale, soulignant l'importance d'une interprétation précise pour éviter les interventions chirurgicales inutiles. Ces études et campagnes de sensibilisation devraient favoriser l'adoption clinique de solutions diagnostiques avancées.

- Alors que les médecins prennent conscience des complications potentielles de cette affection, notamment le volvulus et l'occlusion intestinale, la demande de solutions d'imagerie et chirurgicales fiables ne cesse de croître. Il s'agit d'une nette amélioration par rapport aux radiographies standard et aux observations cliniques limitées.

- De plus, l'évolution vers des méthodes de diagnostic non invasives et basées sur la précision fait de la tomodensitométrie, de l'IRM et des protocoles d'imagerie structurés des composants à part entière de la prise en charge du syndrome de Chilaiditi.

- La capacité à confirmer un diagnostic précis et à éviter les erreurs de gestion est un facteur clé de son adoption dans les hôpitaux de soins tertiaires et les centres spécialisés. La tendance vers des pratiques fondées sur des données probantes et la disponibilité de services d'imagerie abordables contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations concernant les erreurs de diagnostic, la sensibilisation limitée et les coûts de traitement élevés

- L'un des principaux freins au marché du syndrome de Chilaiditi est la confusion fréquente entre cette affection et d'autres urgences abdominales aiguës. Cela conduit souvent à des interventions chirurgicales exploratoires inappropriées et à des risques inutiles pour les patients.

- Par exemple, de nombreux rapports de cas ont documenté des erreurs dans les services de soins d'urgence où le syndrome de Chilaiditi a été confondu avec un viscère perforé, entraînant une intervention chirurgicale évitable.

- La méconnaissance de cette pathologie par les médecins généralistes et les urgentistes demeure un obstacle, notamment dans les régions où les spécialistes en gastroentérologie sont peu nombreux. De plus, les coûts relativement élevés associés à l'imagerie diagnostique avancée et à la chirurgie laparoscopique, par rapport à la prise en charge conservatrice, peuvent freiner son adoption dans les milieux à faibles ressources.

- Bien que les coûts de l’imagerie et des procédures mini-invasives diminuent progressivement, la perception qu’il s’agit d’options coûteuses reste un obstacle, en particulier chez les patients présentant des anomalies légères ou fortuites.

- Pour relever ces défis, il faudra mettre davantage l'accent sur la formation des médecins, l'intégration d'outils d'aide à la décision clinique et le développement d'options diagnostiques et chirurgicales rentables. Améliorer la sensibilisation et l'accessibilité sera essentiel pour assurer une croissance soutenue du marché.

Portée du marché du syndrome de Chilaiditi

Le marché est segmenté en fonction du traitement, du diagnostic, des symptômes, du dosage, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par traitement

En termes de traitement, le marché du syndrome de Chilaiditi est segmenté en chirurgie, perfusions intraveineuses, décompression nasogastrique, laxatifs, lavements, etc. Le segment chirurgical a dominé le marché avec la plus grande part de chiffre d'affaires (39,6 %) en 2024, car une intervention chirurgicale est souvent nécessaire dans les cas graves ou compliqués d'occlusion intestinale, de volvulus ou d'ischémie. La chirurgie offre un traitement définitif et un soulagement à long terme, réduisant les récidives par rapport aux approches conservatrices. L'adoption croissante de techniques mini-invasives, telles que la chirurgie laparoscopique, a amélioré les résultats pour les patients et réduit la durée d'hospitalisation. Les pays développés dotés d'infrastructures de santé avancées continuent de privilégier la chirurgie en raison de son accessibilité et de ses meilleurs taux de réussite. La sensibilisation croissante des gastro-entérologues à l'intervention chirurgicale précoce dans les cas compliqués renforce la domination de ce segment. De plus, la présence de chirurgiens hautement qualifiés et de centres de gastro-entérologie spécialisés en Amérique du Nord et en Europe contribue à la forte part de marché de ce segment. La préférence des patients pour des solutions permanentes et les investissements croissants dans les installations chirurgicales renforcent la position dominante du marché. Des recommandations cliniques strictes recommandant la chirurgie dans certains cas et l'augmentation des dépenses de santé jouent également un rôle important dans le maintien de la domination du segment.

Le segment de la décompression intestinale nasogastrique devrait connaître le TCAC le plus rapide, soit 8,7 %, entre 2025 et 2032. Largement adopté dans les cas bénins pour soulager les distensions et douleurs abdominales, ce traitement conservateur est privilégié pour son caractère non invasif et son rapport coût-efficacité, notamment dans les économies en développement. Les hôpitaux adoptent de plus en plus la décompression nasogastrique avant d'envisager une intervention chirurgicale, ce qui favorise son adoption rapide. La prévalence croissante des cas légers à modérés et la nécessité d'une prise en charge précoce des symptômes stimulent son adoption. Les progrès réalisés dans la conception des sondes et l'amélioration du confort des patients contribuent également à cette croissance. Les cliniciens apprécient cette approche pour son soulagement rapide, sa surveillance aisée et ses effets secondaires minimes. Le développement des programmes de formation et des initiatives de sensibilisation en Asie-Pacifique et en Amérique latine devrait accélérer son adoption. L'augmentation de son utilisation en milieu hospitalier et ambulatoire, ainsi que l'amélioration des recommandations pour une prise en charge précoce, garantissent une croissance soutenue du TCAC.

- Par diagnostic

Sur la base du diagnostic, le marché du syndrome de Chilaiditi est segmenté en radiographie, tomodensitométrie (TDM), échographie et autres. Le segment de la TDM dominait le marché avec une part de 42,1 % en 2024, grâce à sa capacité inégalée à détecter avec précision l'interposition colique et à exclure d'autres affections abdominales comme le pneumopéritoine. La TDM fournit une imagerie transversale détaillée, essentielle pour différencier les cas compliqués des cas simples. La large disponibilité d'équipements de TDM de pointe dans les hôpitaux du monde entier et leur forte adoption par les radiologues confirment sa domination. L'augmentation des investissements dans les infrastructures de diagnostic hospitalier, notamment en Amérique du Nord et en Europe, a amélioré l'accès à la TDM. Les cliniciens privilégient la TDM pour un diagnostic précis, la planification chirurgicale et le suivi des récidives. La sensibilisation croissante des professionnels de santé à l'imagerie précoce stimule également ce segment. Ce dernier bénéficie des avancées technologiques telles que la TDM à faible dose, qui garantit la sécurité des patients tout en préservant la précision du diagnostic. Des politiques de remboursement rigoureuses sur les marchés développés renforcent encore l'avance de ce segment. Les programmes de formation et de certification pour les radiologues en imagerie avancée contribuent à accroître l’utilisation et la part de marché.

Le segment des rayons X devrait enregistrer le TCAC le plus rapide, soit 7,9 %, entre 2025 et 2032. Il demeure l'outil de diagnostic de première intention grâce à son prix abordable, son accessibilité et sa rapidité. Les rayons X sont largement utilisés dans les centres de soins primaires et les services d'urgence pour fournir des informations immédiates. L'essor de la radiographie numérique améliore la qualité des images, favorisant ainsi son adoption dans les régions en développement. La sensibilisation croissante des cliniciens au syndrome de Chilaiditi garantit une utilisation rapide de l'imagerie radiographique. Son faible coût, sa portabilité et sa facilité d'utilisation la rendent attractive pour les cliniques externes et les établissements de santé ruraux. Les programmes de formation et l'amélioration de la disponibilité des équipements de radiographie en Asie-Pacifique et en Amérique latine devraient stimuler la croissance. Un diagnostic précoce par radiographie avant confirmation par scanner facilite la prise en charge des patients. L'adoption croissante de la télémédecine et des consultations à distance contribue également à la croissance du TCAC de ce segment.

- Par symptômes

Sur la base des symptômes, le marché du syndrome de Chilaiditi est segmenté en douleurs abdominales, constipation, gonflement abdominal, nausées, vomissements, torsions intestinales anormales, dyspepsie, dysphagie, etc. En 2024, le segment des douleurs abdominales représentait la plus grande part de chiffre d'affaires, soit 33,4 %, car il s'agit du symptôme le plus fréquemment rapporté justifiant une évaluation clinique. Les douleurs abdominales ressemblent souvent à d'autres troubles gastro-intestinaux, ce qui en fait un élément déclencheur essentiel de l'imagerie diagnostique. Les hôpitaux et les cliniques de gastro-entérologie privilégient les scanners ou les radiographies pour les patients présentant des douleurs abdominales afin d'éviter les erreurs de diagnostic. La prévalence croissante des troubles gastro-intestinaux dans le monde soutient une forte demande. Les campagnes de sensibilisation clinique et l'amélioration de la formation des médecins permettent d'identifier les douleurs abdominales causées par le syndrome de Chilaiditi. Ce segment bénéficie de l'augmentation des consultations hospitalières et ambulatoires liées aux douleurs abdominales aiguës et chroniques. Les progrès technologiques en imagerie permettent un diagnostic précis chez les patients souffrant de douleurs. La disponibilité d'équipes de gastro-entérologie multidisciplinaires dans les régions développées garantit une prise en charge efficace. L’éducation des patients sur l’importance d’un diagnostic précoce renforce la domination de ce segment.

Le segment de la constipation devrait connaître une croissance annuelle composée (TCAC) record de 8,1 % entre 2025 et 2032, la constipation chronique étant de plus en plus reconnue comme un symptôme précoce du syndrome de Chilaiditi. Des facteurs liés au mode de vie, tels que la sédentarité, un faible apport en fibres et un transit intestinal retardé, contribuent à l'augmentation de l'incidence. La sensibilisation croissante des professionnels de santé encourage un dépistage précoce des cas de constipation. Les hôpitaux et les cliniques adoptent des stratégies de prise en charge préventive utilisant des laxatifs, des lavements et des interventions diététiques. Ce segment bénéficie de la demande croissante de soins ambulatoires et de solutions de prise en charge à domicile. Le développement des infrastructures de santé en Asie-Pacifique et en Amérique latine favorise l'accès au traitement. Des études cliniques soulignant la corrélation entre constipation et syndrome de Chilaiditi suscitent l'intérêt. Une intervention précoce et une prise en charge non invasive contribuent à une adoption plus rapide. La disponibilité de thérapies de soutien en pharmacie en ligne stimule également la croissance du marché.

- Par dosage

En termes de dosage, le marché du syndrome de Chilaiditi est segmenté en comprimés, injections et autres. Le segment des comprimés a dominé le marché avec une part de chiffre d'affaires de 46,5 % en 2024, les médicaments oraux tels que les laxatifs et les prokinétiques étant les plus couramment prescrits. Les comprimés sont privilégiés pour leur praticité, leur accessibilité financière et leur facilité d'administration. L'observance thérapeutique élevée des patients et leur disponibilité dans les pharmacies de ville et hospitalières soutiennent cette domination. La prévalence croissante des cas légers à modérés, traités de manière conservatrice, stimule la demande. Les comprimés offrent également une flexibilité posologique et une gestion progressive des symptômes, ce qui les rend idéaux pour un traitement au long cours. Les hôpitaux et les cliniques privilégient les comprimés pour les traitements ambulatoires, réduisant ainsi les hospitalisations. L'approbation réglementaire des nouvelles formulations orales et la meilleure connaissance des cliniciens favorisent leur adoption. Les plateformes de santé numériques et les services de livraison à domicile facilitent l'accès aux comprimés pour les patients. Les laboratoires pharmaceutiques continuent d'innover dans le domaine des formulations de comprimés, conservant ainsi leurs parts de marché.

Le segment des injections devrait connaître une croissance annuelle moyenne (TCAC) record de 7,5 % entre 2025 et 2032, en raison de son utilisation en urgence et en soins aigus. Les perfusions intraveineuses, les médicaments parentéraux et l'équilibre électrolytique sont essentiels dans les hôpitaux pour les patients présentant une déshydratation sévère ou des complications intestinales. Leur adoption progresse dans les hôpitaux tertiaires et les centres de gastroentérologie spécialisés. Des infrastructures hospitalières de pointe et des recommandations cliniques de plus en plus nombreuses pour la thérapie intraveineuse soutiennent également cette croissance. L'augmentation des visites à l'hôpital, notamment dans les économies émergentes, alimente la demande de traitements par injection. La disponibilité de formulations injectables préremplies et faciles à administrer améliore l'efficacité. Les cliniciens privilégient les injections pour un soulagement rapide des symptômes et une prise en charge en soins intensifs. L'expansion des services de santé en Asie-Pacifique et en Amérique latine assure une croissance continue. Les initiatives gouvernementales en matière de santé favorisant les traitements en milieu hospitalier soutiennent également l'expansion du TCAC.

- Par voie d'administration

En fonction de la voie d'administration, le marché du syndrome de Chilaiditi est segmenté en voies orale, intraveineuse et autres. La voie orale représentait la part la plus importante (49,2 %) en 2024, en raison de sa commodité, de l'observance du traitement par les patients et de l'utilisation répandue de comprimés et de médicaments oraux dans le cadre d'une prise en charge conservatrice. L'administration orale permet un traitement ambulatoire et réduit les besoins d'hospitalisation. Sa prédominance est soutenue par une large disponibilité en hôpital et en pharmacie. Le traitement oral permet une posologie flexible, un soulagement progressif des symptômes et une prise en charge à long terme plus facile. La sensibilisation croissante des patients et des médecins aux avantages du traitement oral garantit une adoption constante. La disponibilité de nouvelles formulations et une meilleure observance du traitement par les patients soutiennent la part de marché. L'utilisation de la voie orale est répandue dans les pays développés et en développement. La télémédecine et les services de soins à domicile facilitent encore davantage l'administration orale. La prévalence croissante des cas bénins gérables par voie orale renforce la prédominance. Une couverture d'assurance et des politiques de remboursement solides pour les médicaments oraux maintiennent la position de leader sur le marché.

Le segment intraveineux devrait connaître une croissance TCAC record de 8,3 % entre 2025 et 2032, portée par sa nécessité dans les soins d'urgence pour la déshydratation, l'occlusion intestinale et les déséquilibres électrolytiques. L'administration intraveineuse assure une administration rapide des médicaments et une prise en charge immédiate des symptômes. Les hôpitaux ont de plus en plus recours à la thérapie intraveineuse pour les cas aigus, favorisant ainsi une adoption rapide. Les avancées technologiques en matière de systèmes d'administration intraveineuse améliorent la sécurité et l'efficacité des patients. Les cliniciens privilégient les voies intraveineuses pour les patients gravement malades ou ceux qui ne tolèrent pas la prise orale. Le développement des infrastructures de santé dans les économies émergentes stimule la croissance. Des programmes de formation et des campagnes de sensibilisation favorisent une administration appropriée. L'augmentation des traitements en milieu hospitalier et des centres de gastroentérologie de pointe accélère l'adoption. Les services de perfusion intraveineuse à domicile pour les patients chroniques contribuent également à la croissance du TCAC.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du syndrome de Chilaiditi est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier a dominé le marché avec une part de 57,6 % en 2024, la plupart des diagnostics, procédures d'imagerie et interventions chirurgicales étant réalisés en milieu hospitalier. Les hôpitaux offrent un accès à une imagerie de pointe, à des chirurgiens qualifiés et à des équipes de soins multidisciplinaires. La disponibilité des unités de soins d'urgence garantit une intervention rapide. L'augmentation des dépenses de santé et la modernisation continue des infrastructures hospitalières à l'échelle mondiale renforcent cette domination. Les hôpitaux sont privilégiés pour les cas graves et complexes nécessitant une intervention chirurgicale ou une surveillance intensive. La forte confiance des patients et une couverture d'assurance maladie solide favorisent l'utilisation des hôpitaux. Les hôpitaux bénéficient de dossiers médicaux électroniques intégrés pour une meilleure prise en charge des patients. L'expansion des réseaux hospitaliers dans les marchés émergents améliore l'accessibilité. Ce segment bénéficie également de programmes de formation continue pour les professionnels de santé. D'importants investissements en R&D dans les centres de gastroentérologie hospitaliers contribuent à la position de leader du marché.

Le segment des cliniques devrait enregistrer le TCAC le plus rapide, soit 7,8 % entre 2025 et 2032, grâce à l'augmentation des consultations externes pour les cas légers à modérés. Les cliniques offrent des options de diagnostic et de traitement accessibles et rentables. La sensibilisation croissante des cliniciens favorise la détection et la prise en charge précoces. Le développement des établissements de soins primaires en Asie-Pacifique et en Amérique latine soutient la croissance. Les cliniques adoptent de plus en plus des outils d'imagerie au point d'intervention et des techniques de prise en charge conservatrice. L'intégration de la télémédecine permet la surveillance et le suivi à distance. Les cliniques bénéficient de la préférence des patients pour les soins extrahospitaliers. Les traitements ambulatoires allègent la charge de travail des hôpitaux, stimulant ainsi l'adoption des cliniques. Les tendances croissantes en matière de soins préventifs soutiennent la croissance du segment. Les collaborations avec les cliniques pour les soins à domicile renforcent encore la croissance du TCAC.

- Par canal de distribution

En fonction du canal de distribution, le marché du syndrome de Chilaiditi est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières domine avec une part de chiffre d'affaires de 44,9 % en 2024, la plupart des médicaments sur ordonnance et de soutien étant délivrés dans les hôpitaux où les patients sont diagnostiqués et traités. Une infrastructure hospitalière solide, une disponibilité immédiate des médicaments et des chaînes d'approvisionnement fiables renforcent cette domination. Les hôpitaux délivrent des médicaments pour les patients hospitalisés et ambulatoires. L'intégration aux dossiers médicaux électroniques améliore l'efficacité. La disponibilité de formulations spécialisées dans les pharmacies hospitalières garantit un traitement adapté. Les relations établies avec les services de gastroentérologie favorisent une forte adoption. L'expansion continue des hôpitaux à l'échelle mondiale maintient leur leadership. Les programmes de formation et de sensibilisation des pharmaciens hospitaliers améliorent l'observance. La confiance élevée des patients et la commodité renforcent la préférence continue.

Le segment des pharmacies en ligne devrait connaître une croissance annuelle composée (TCAC) record de 9,1 % entre 2025 et 2032, grâce à l'adoption croissante du numérique, à la commodité de la livraison à domicile et à la préférence croissante des patients pour les commandes en ligne. La COVID-19 a accéléré le recours aux canaux en ligne, une tendance qui se poursuit. La pénétration croissante d'Internet en Asie-Pacifique et dans d'autres marchés émergents stimule la croissance. Les pharmacies en ligne offrent un accès facile aux thérapies de soutien et aux médicaments pour les maladies chroniques. L'intégration aux plateformes de télémédecine permet l'exécution des ordonnances à distance. L'adoption du paiement numérique et les options de livraison sécurisées renforcent la confiance des patients. Les campagnes marketing et les partenariats avec les professionnels de santé élargissent la portée du service. La disponibilité des remises et des services d'abonnement stimule l'adoption par les consommateurs. La livraison à domicile de médicaments pour la gestion des symptômes accélère la croissance.

Analyse régionale du marché du syndrome de Chilaiditi

- L'Amérique du Nord a dominé le marché du syndrome de Chilaiditi avec la plus grande part de revenus de 38,7 % en 2024, caractérisée par l'adoption précoce de technologies de diagnostic avancées, des dépenses de santé élevées et la présence de centres de recherche en gastroentérologie de premier plan.

- Le marché a connu une croissance significative dans les diagnostics et la prise en charge du syndrome de Chilaiditi, grâce à des solutions d'imagerie innovantes et à des procédures mini-invasives avancées.

- lignes directrices cliniques qui mettent l’accent sur la détection précoce et la différenciation précise des affections abdominales similaires.

Aperçu du marché du syndrome de Chilaiditi aux États-Unis

Le marché américain du syndrome de Chilaiditi a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à l'adoption rapide de technologies d'imagerie avancées et à une meilleure connaissance clinique des maladies gastro-intestinales rares. Les hôpitaux et les cliniques spécialisées privilégient les stratégies de détection précoce et les protocoles de prise en charge fondés sur des données probantes, améliorant ainsi les résultats pour les patients. De plus, l'importance croissante accordée aux interventions mini-invasives, comme la coloplexie laparoscopique, contribue à l'expansion du marché. La disponibilité de programmes structurés de formation des médecins et de centres d'imagerie de pointe renforce encore le marché aux États-Unis.

Aperçu du marché européen du syndrome de Chilaiditi

Le marché européen du syndrome de Chilaiditi devrait connaître une croissance significative au cours de la période de prévision, principalement grâce à la sensibilisation croissante aux maladies gastro-intestinales rares, au développement des infrastructures hospitalières et à l'adoption de technologies diagnostiques modernes. L'urbanisation et le développement des centres de gastroentérologie spécialisés favorisent une meilleure détection et une meilleure prise en charge du syndrome de Chilaiditi. Les professionnels de santé européens privilégient de plus en plus la prise en charge conservatrice et les solutions chirurgicales mini-invasives, garantissant ainsi une meilleure sécurité et de meilleurs résultats pour les patients.

Aperçu du marché du syndrome de Chilaiditi au Royaume-Uni

Le marché britannique du syndrome de Chilaiditi devrait connaître une croissance significative au cours de la période de prévision, grâce à une meilleure connaissance clinique et à un meilleur accès aux techniques d'imagerie avancées. Un diagnostic précoce et précis devient une priorité pour les gastro-entérologues et les radiologues, tandis que les initiatives de santé mettent l'accent sur la sécurité des patients et la réduction des risques. La présence d'établissements médicaux spécialisés et de recommandations thérapeutiques complètes devrait stimuler davantage la croissance du marché.

Aperçu du marché allemand du syndrome de Chilaiditi

Le marché allemand du syndrome de Chilaiditi devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par l'augmentation des dépenses de santé, une recherche clinique solide et une sensibilisation accrue aux affections gastro-intestinales. L'infrastructure médicale allemande bien développée, associée à l'importance accordée aux technologies diagnostiques avancées et aux solutions chirurgicales mini-invasives, favorise l'adoption de protocoles de prise en charge fondés sur des données probantes. L'accent mis sur l'amélioration des résultats pour les patients et la réduction des complications chirurgicales s'inscrit dans les priorités sanitaires locales.

Aperçu du marché du syndrome de Chilaiditi en Asie-Pacifique

Le marché du syndrome de Chilaiditi en Asie-Pacifique devrait connaître le TCAC le plus élevé au cours de la période de prévision, porté par le développement rapide des infrastructures de santé, la sensibilisation croissante aux maladies gastro-intestinales rares et la hausse des revenus disponibles dans les économies émergentes comme la Chine, le Japon et l'Inde. Les investissements croissants dans les technologies d'imagerie de pointe, le développement des réseaux hospitaliers et les initiatives de recherche clinique contribuent à l'amélioration du diagnostic et de la prise en charge. De plus, la sensibilisation accrue des patients et l'accès aux traitements mini-invasifs contribuent à l'expansion du marché dans la région.

Aperçu du marché du syndrome de Chilaiditi au Japon

Le marché japonais du syndrome de Chilaiditi connaît un essor considérable grâce à des soins de santé de haute qualité, une urbanisation rapide et des infrastructures diagnostiques avancées. Le dépistage précoce et la prise en charge précise du syndrome de Chilaiditi sont primordiaux dans les secteurs de la santé, tant publics que privés. Les interventions chirurgicales mini-invasives et les recommandations cliniques structurées favorisent de meilleurs résultats pour les patients, notamment parmi la population vieillissante qui peut nécessiter des interventions plus sûres et plus faciles à gérer.

Aperçu du marché chinois du syndrome de Chilaiditi

En 2024, le marché chinois du syndrome de Chilaiditi représentait la plus grande part de marché en Asie-Pacifique, grâce à une sensibilisation croissante aux soins de santé, à une urbanisation rapide et à l'expansion de la classe moyenne. L'adoption de techniques d'imagerie de pointe et le développement des services de gastroentérologie spécialisée permettent un diagnostic rapide et une prise en charge adaptée du syndrome de Chilaiditi. Par ailleurs, le développement continu des infrastructures de santé et la création de centres spécialisés sont des facteurs clés de la croissance du marché en Chine.

Part de marché du syndrome de Chilaiditi

L'industrie du syndrome de Chilaiditi est principalement dirigée par des entreprises bien établies, notamment :

- Dr. Reddy 's Laboratories Ltd. (Inde)

- Sanofi (France)

- Sun Pharmaceutical Industries Ltd. ( Inde)

- Cipla In c. (Inde)

- Fresenius Kabi AG (Allemagne)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- RECORDATI SpA . (Italie)

- L . NK International Inc . (Inde)

- Torrent Pharmaceuticals Ltd. ( Inde)

- BIOCHEMIX HEALTHCARE PVT. LTD . (Inde)

Derniers développements sur le marché mondial du syndrome de Chilaiditi

- En juillet 2025, une étude approfondie intitulée « Développement du syndrome de Chilaiditi » a été publiée dans le Journal of General Internal Medicine. Cette étude a fourni une analyse approfondie de la physiopathologie, du tableau clinique et des stratégies de prise en charge du syndrome de Chilaiditi, contribuant ainsi significativement à la compréhension de cette maladie rare par la communauté médicale.

- En septembre 2025, une étude de cas a été publiée dans F1000Research, soulignant les difficultés diagnostiques du syndrome de Chilaiditi en situation d'urgence. Ce rapport soulignait l'importance de distinguer le syndrome de Chilaiditi du pneumopéritoine afin d'éviter toute intervention chirurgicale inutile.

- En avril 2025, un rapport de cas publié dans Cureus décrivait un cas passé inaperçu de douleurs abdominales et de troubles intestinaux dus au syndrome de Chilaiditi. Ce rapport soulignait la nécessité d'une sensibilisation accrue des cliniciens afin de diagnostiquer et de prendre en charge avec précision cette affection, en particulier chez les patients âgés.

- En février 2025, une étude de cas diagnostique publiée dans Cureus détaillait le tableau clinique et la prise en charge d'un patient atteint du syndrome de Chilaiditi. L'étude soulignait le rôle des techniques d'imagerie dans la confirmation du diagnostic et l'efficacité des stratégies de prise en charge conservatrice.

- En décembre 2024, une revue de cas chirurgicaux publiée par l'American College of Surgeons a abordé la prise en charge du syndrome de Chilaiditi, compliqué par une obstruction gastrique due à une hypermobilité hépatique. Cette revue a apporté des éclairages sur les interventions chirurgicales et l'importance d'un plan de traitement personnalisé pour les patients atteints de cette affection rare.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.