Global Clean Coal Technology Market

Taille du marché en milliards USD

TCAC :

%

USD

5.07 Billion

USD

6.08 Billion

2025

2033

USD

5.07 Billion

USD

6.08 Billion

2025

2033

| 2026 –2033 | |

| USD 5.07 Billion | |

| USD 6.08 Billion | |

| % | |

|

Segmentation du marché mondial des technologies propres du charbon, par type de produit (combustion de charbon pulvérisé supercritique, combustion en lit fluidisé et gazéification), par type de technologie (combustion de charbon pulvérisé, combustion de charbon, combustion en lit fluidisé, gazéification, gazéification intégrée du charbon, production d'hydrogène à partir du charbon, gazéification polyvalente du charbon, technologies habilitantes, captage et stockage du carbone et séquestration du carbone), et par application (désulfuration et dénitrification) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et l'aperçu du marché de la technologie propre du charbon

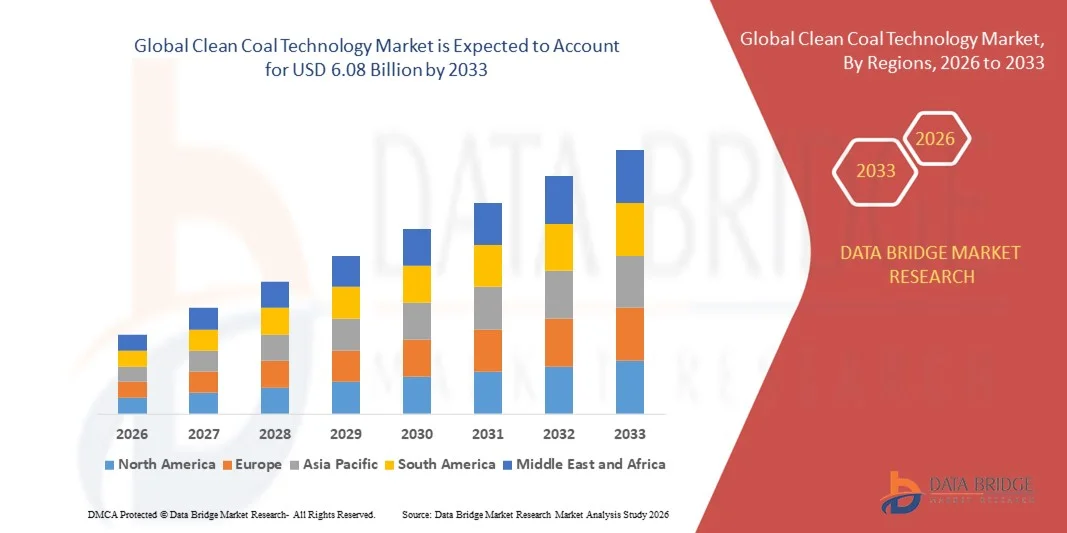

- Selon l'analyse de marché de Data Bridge, la taille du marché mondial du charbon propre a été évaluée à5,07 milliards de dollars en 2025et devrait atteindre6,08 milliards de dollars en 2033, à unTCAC de 2,30 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation des investissements dans des solutions de charbon plus propres, des technologies de combustion de pointe, etcaptage du carbone, l'utilisation et le stockage (CCUS), ce qui a permis de réduire les émissions et d'améliorer l'efficacité énergétique des centrales au charbon

- En outre, l ' augmentation des réglementations gouvernementales en matière de réduction des émissions, la demande croissante d ' énergie à faible intensité de carbone et l ' adoption de technologies de pointe telles que la combustion du charbon pulvérisé supercritique, la combustion des lits fluidisés et la gazéification sont à l ' origine du déploiement de technologies propres dans les secteurs de la production d ' énergie et de l ' industrie. Ces facteurs convergents accélèrent l'adoption du marché, ce qui stimule considérablement la croissance de l'industrie.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):5,07 milliards de dollars

- Valeur marchande prévue (2033) :6,08 milliards de dollars

- Prévisions CAGR (2026-2033):2.30%

Analyse du marché des technologies propres du charbon

- Les technologies propres du charbon, qui offrent des solutions de pointe en matière de combustion et de gazéification du charbon, ainsi que les capacités de réduction des émissions et de captage du carbone, sont de plus en plus essentielles pour la production d ' énergie durable et les opérations industrielles en raison de leur capacité à réduire les émissions de gaz à effet de serre.serreémissions de gaz tout en maintenant la production d'énergie

- La demande croissante de technologies propres pour le charbon est principalement alimentée par des réglementations environnementales plus strictes, l'augmentation de la demande mondiale d'énergie et l'attention croissante accordée à la décarbonisation et aux solutions énergétiques durables. L'intégration avec les systèmes CCUS, la production d'hydrogène et la gazéification polyvalente renforce leur adoption dans diverses applications énergétiques et industrielles

- La région Asie-Pacifique a dominé le marché des technologies propres du charbon avec une part de 39,6%en 2025, en raison de l ' industrialisation rapide, de l ' augmentation de la demande d ' énergie et d ' un appui vigoureux des pouvoirs publics aux initiatives visant à réduire les émissions de charbon

- On s'attend à ce que l'Amérique du Nord soit la région qui connaît la croissance la plus rapide sur le marché des technologies propres du charbon au cours de la période de prévision en raison des investissements dans des solutions propres du charbon, le captage et le stockage du carbone et la modernisation des centrales au charbon

- Le segment de la combustion du charbon pulvérisée supercritique a dominé le marché avec une part de marché de 45 % en 2025, en raison de son rendement élevé et de ses émissions inférieures à celles des méthodes classiques de combustion du charbon. Les entreprises de production d'électricité et de services publics privilégient la technologie supercritique pour sa capacité d'atteindre un rendement thermique plus élevé, de réduire la consommation de carburant et de respecter des réglementations environnementales strictes. Le segment bénéficie également de l'infrastructure établie et de la familiarité opérationnelle, qui encourage l'adoption généralisée dans les grandes centrales au charbon

Portée du rapport et segmentation du marché du charbon propre

|

Attributs |

Technologie propre du charbon Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

|

Quelle est la tendance clé sur le marché des technologies propres du charbon

Croissance du captage et du stockage du carbone (CCUS) Adoption

- L'adoption accélérée de systèmes de captage, d'utilisation et de stockage du carbone (CCUS) visant à réduire les émissions de gaz à effet de serre provenant des centrales au charbon constitue une tendance majeure qui façonne le marché des technologies propres du charbon. Les gouvernements et les acteurs de l'industrie se concentrent de plus en plus sur le CCUS en tant que voie de transition pour atteindre les objectifs zéro net tout en maintenant la sécurité énergétique grâce aux actifs charbonniers existants

- Par exemple, en 2024, Mitsubishi Heavy Industries s'est associé au Département de l'énergie des États-Unis (DOE) pour étendre son projet Petra Nova CCUS au Texas, captant plus de 1,2 million de tonnes de dioxyde de carbone par an provenant d'opérations au charbon. Cette initiative a établi un point de référence pour l'efficacité et la viabilité commerciale du captage de carbone à grande échelle sur le marché mondial.

- La reconnaissance croissante du CCUS comme technologie essentielle pour atténuer les changements climatiques a entraîné une augmentation des investissements dans la recherche, le développement des infrastructures et les projets pilotes de démonstration dans toute l'Asie-Pacifique, en Amérique du Nord et en Europe. Les principales entreprises énergétiques mettent l'accent sur l'intégration du CCUS avec des systèmes de gazéification du charbon de pointe pour améliorer les taux de récupération du carbone et réduire l'empreinte des émissions

- L'intégration du système CCUS avec des applications améliorées de récupération du pétrole (EOR) gagne en traction car il offre des incitations économiques supplémentaires et améliore l'utilisation des ressources. Les producteurs d'électricité adoptent de tels modèles pour compenser les coûts de capture et renforcer la rentabilité tout en contribuant aux stratégies de gestion du carbone à long terme

- Les progrès technologiques contribuent à améliorer l'efficacité de capture, la filtration des membranes et la régénération des solvants, ce qui rend les systèmes CCUS plus évolutifs et rentables. Ces développements facilitent également la modernisation des anciennes centrales électriques avec un minimum de perturbations opérationnelles

- La tendance générale à l'adoption du CCUS signifie un changement structurel dans l'industrie houillère, passant de modèles conventionnels basés sur la combustion à des opérations respectueuses de l'environnement. Cette transformation place les technologies propres du charbon comme un moteur essentiel des engagements mondiaux en matière de décarbonisation et de croissance industrielle durable

Dynamique du marché du charbon propre

Chauffeur

Règlement sur les émissions plus strictes pour des solutions énergétiques plus propres

- Le resserrement des normes mondiales d'émission et des politiques réglementaires est un moteur majeur de l'adoption de technologies propres pour le charbon. Les gouvernements appliquent de plus en plus les limites d'intensité du carbone et exigent l'utilisation de systèmes de réduction des émissions dans les installations alimentées au charbon, obligeant les exploitants à moderniser leur infrastructure existante.

- Par exemple, en 2024, l'Administration nationale de l'énergie (AEN) de la Chine a introduit un cadre réglementaire qui favorise la production d'électricité à faible émission en exigeant la désulfuration des gaz de combustion et des systèmes de réduction des particules dans toutes les nouvelles centrales au charbon. Des sociétés clés comme China Energy Investment Corporation ont mis en place des chaudières ultra-critiques et supercritiques avancées pour se conformer à ces critères réglementaires

- L'accent accru mis sur la réduction des émissions de dioxyde de soufre, d'oxyde d'azote et de particules a entraîné l'intégration à grande échelle des épurateurs, des unités de gazéification et des précipitateurs électrostatiques dans les installations conventionnelles. Ces investissements réduisent les niveaux d'émissions et améliorent également l'efficacité énergétique globale et la performance du taux de chaleur

- Les accords internationaux sur le climat et les engagements nationaux en matière de durabilité encouragent la diversification des portefeuilles énergétiques grâce à des technologies charbonnières moins polluantes. Cette transition permet de faire en sorte que le charbon continue de faire partie du bouquet énergétique mondial dans le cadre de la réglementation environnementale.

- L'augmentation des engagements des entreprises en matière de durabilité et la pression visant à réduire l'empreinte carbone dans les secteurs industriels renforcent encore la demande de systèmes de charbon propres. En conséquence, les technologies propres au charbon apparaissent comme une solution fiable pour équilibrer la croissance de la demande énergétique avec des exigences strictes en matière de conformité environnementale.

Restriction/Défi

Coûts élevés des technologies de pointe du charbon propre

- Les coûts élevés d'investissement et d'exploitation associés à la mise en place de technologies de pointe pour le charbon propre continuent de poser des défis importants à l'expansion du marché. Les contraintes de coûts limitent souvent l'adoption de nouvelles installations, en particulier dans les régions en développement où l'accès au financement et le retour sur investissement sont des considérations critiques.

- Par exemple, le projet d'énergie du comté de Kemper aux États-Unis a connu des retards importants et des coûts croissants pendant ses phases de gazéification du charbon et de captage du carbone, ce qui a entraîné des pertes financières et la restructuration de projets par Southern Company. De tels cas mettent en évidence les obstacles économiques au déploiement généralisé de technologies de pointe dans le secteur du charbon

- Les systèmes de charbon propre comme le cycle combiné de gazéification intégrée (GICC) et les chaudières supercritiques nécessitent des équipements sophistiqués, des matériaux spécialisés et des installations opérationnelles qualifiées, ce qui contribue à augmenter les dépenses initiales. Même avec les incitations gouvernementales, de nombreux services publics sont confrontés à des obstacles dans le financement de projets avec de longues périodes de remboursement

- Les coûts d'entretien et de modernisation des installations plus anciennes ajoutent à la complexité, car de nombreuses installations nécessitent des améliorations substantielles pour s'aligner sur les exigences de réduction des émissions. Ces défis découragent les petits producteurs d'électricité d'adopter de nouvelles technologies à l'échelle

- Pour assurer la viabilité commerciale des technologies de charbon propres, la réduction des coûts par la conception modulaire, les modèles de financement public-privé et les stratégies de déploiement évolutives seront essentiels. Surmonter les obstacles financiers et techniques déterminera le rythme auquel le charbon propre passera vers une plus large acceptation mondiale en tant qu'élément de l'écosystème énergétique plus propre

Portée du marché des technologies propres pour le charbon

Le marché est segmenté en fonction du type de produit, du type de technologie et de l'application.

- Par type de produit

Sur la base du type de produit, le marché de la technologie propre du charbon est segmenté en combustion du charbon pulvérisée supercritique, combustion en lit fluidisé et gazéification. Le segment de la combustion du charbon pulvérisée supercritique a dominé le marché avec la plus grande part des revenus du marché de 45 % en 2025, en raison de son efficacité élevée et de ses émissions inférieures par rapport aux méthodes classiques de combustion du charbon. Les entreprises de production d'électricité et de services publics privilégient la technologie supercritique pour sa capacité d'atteindre un rendement thermique plus élevé, de réduire la consommation de carburant et de respecter des réglementations environnementales strictes. Le segment bénéficie également des infrastructures établies et de la familiarité opérationnelle, ce qui favorise l'adoption généralisée dans les grandes centrales au charbon.

Le segment de la combustion en lit fluidisé devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, alimenté par une attention croissante à la réduction des émissions de soufre et d'oxyde d'azote dans les secteurs de la production industrielle et de la production d'électricité. Par exemple, les entreprises qui adoptent la technologie de lit fluidisé circulant, comme Babcock & Wilcox, sont en mesure de brûler efficacement un plus grand nombre de types de charbon tout en minimisant l'impact environnemental. La flexibilité, la baisse des températures de fonctionnement et l'intégration aux systèmes de contrôle des émissions rendent ce type de produit très attrayant pour les nouvelles installations et la modernisation des installations plus anciennes, ce qui entraîne une forte croissance au cours de la période de prévision.

- Par type de technologie

Sur la base du type de technologie, le marché de la technologie propre du charbon est segmenté en technologie de combustion pulvérisée, combustion du charbon, combustion de lit fluidisé, technologie de gazéification, gazéification intégrée du charbon, hydrogène provenant du procédé de charbon, gazéification polyvalente du charbon, technologie habilitante, technologie de captage et de stockage du carbone et technologie de piégeage du carbone. Le segment de la combustion du charbon a dominé le marché en 2025, en raison de son développement mûr, de son déploiement étendu et de sa fiabilité avérée dans la production d'électricité à grande échelle. Les producteurs d'électricité accordent la priorité aux technologies de combustion du charbon en raison de leur familiarité opérationnelle, de leur rentabilité et de leur compatibilité avec les centrales au charbon existantes. Le segment bénéficie également d'améliorations continues de la lutte contre les émissions, qui améliorent la conformité environnementale tout en maintenant une production énergétique élevée.

La technologie de gazéification devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, alimenté par l'adoption croissante de systèmes intégrés de gazéification à cycle combiné (GICC) pour la production d'énergie propre. Par exemple, des entreprises telles que Siemens Energy investissent dans des projets avancés de gazéification du charbon pour produire du gaz de synthèse et de l'hydrogène avec des émissions minimales. La technologie de conversion du charbon en combustibles plus propres, associée à une intégration potentielle avec les systèmes de captage et de stockage du carbone, le place comme une solution très attrayante pour la transition vers une énergie à faible intensité de carbone, ce qui stimule une forte croissance du marché.

- Par demande

Sur la base de l'application, le marché des technologies propres du charbon est segmenté en désulfuration et dénitrification. Le segment de la désulfuration a dominé le marché avec la plus grande part des revenus en 2025, sous l'effet d'une réglementation stricte sur les émissions d'oxyde de soufre dans les centrales au charbon et les installations industrielles. Les services publics privilégient les technologies de désulfuration des gaz de combustion afin de réduire les émissions responsables des pluies acides tout en veillant au respect des normes environnementales. L ' adoption de ces systèmes est appuyée par des mesures d ' incitation et des politiques gouvernementales encourageant une utilisation plus propre du charbon et la modernisation des installations existantes.

Le secteur de la dénitrification devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par une demande croissante de réduction de l'oxyde d'azote dans les applications industrielles et de production d'électricité. Par exemple, les entreprises qui mettent en œuvre des technologies de réduction catalytique sélective (SCR), comme Mitsubishi Power, sont en mesure d'obtenir une efficacité élevée en matière d'élimination des NOx tout en maintenant la production d'énergie. L'accent de plus en plus mis sur l'amélioration de la qualité de l'air, des règlements rigoureux en matière d'émissions et des progrès technologiques dans les systèmes de dénitrification contribuent à une adoption rapide, ce qui place ce segment pour une croissance robuste au cours de la période de prévision.

Analyse régionale du marché des technologies propres du charbon

- L'Asie-Pacifique a dominé le marché des technologies propres du charbon avec la plus grande part des revenus de 39,6 % en 2025, sous l'impulsion d'une industrialisation rapide, d'une augmentation de la demande d'énergie et d'un solide appui de l'État aux initiatives visant à réduire les émissions de charbon.

- Les infrastructures de production d'électricité rentables de la région, l'expansion des centrales au charbon et l'augmentation des investissements dans les technologies de réduction des émissions accélèrent l'expansion du marché

- La disponibilité de main-d'œuvre qualifiée, des politiques favorables en faveur de l'énergie propre et l'adoption croissante de technologies avancées de combustion et de gazéification du charbon contribuent à accroître la consommation dans les secteurs industriel et énergétique

Chine Technologie du charbon propre Aperçu du marché

En 2025, la Chine détenait la plus grande part du marché des technologies propres du charbon en Asie et dans le Pacifique, en raison de sa grande capacité de production d'électricité au charbon, de sa solide base industrielle et de la mise en œuvre active d'initiatives de réduction du carbone. Les investissements du pays dans les technologies du charbon supercritiques et ultra supercritiques, associés à des projets de captage et de stockage du carbone, sont des moteurs de croissance majeurs. La demande est en outre soutenue par des réglementations gouvernementales imposant des réductions des émissions et l'intégration de technologies avancées de gazéification du charbon et de combustion des lits fluidisés dans les centrales électriques.

Aperçu du marché indien des technologies propres du charbon

L'Inde connaît la croissance la plus rapide dans la région Asie-Pacifique, alimentée par l'augmentation de la demande d'électricité, l'expansion des centrales au charbon et les initiatives gouvernementales visant à promouvoir des solutions au charbon moins polluantes. Par exemple, l'adoption par les producteurs d'électricité de systèmes de combustion en lit fluidisé et de systèmes de gazéification intégrés augmente en raison de leur efficacité et de la réduction des émissions. En outre, les investissements dans le cadre des missions nationales d'énergie propre, l'augmentation des besoins en énergie industrielle et les mesures d'incitation à la réduction des émissions contribuent à une forte expansion du marché.

Perspectives du marché européen des technologies propres du charbon

Le marché européen des technologies propres du charbon est en pleine expansion, soutenu par des réglementations strictes en matière d'émissions, la demande de solutions à faible teneur en soufre et les investissements dans les systèmes de captage et de stockage du carbone. La région met l'accent sur le respect de l'environnement, l'efficacité énergétique et l'adoption de technologies de pointe, en particulier dans la production d'électricité et les applications industrielles. Le déploiement accru de technologies de combustion et de gazéification supercritiques, associé au financement de la recherche sur la réduction des émissions, accroît encore la croissance du marché.

Allemagne Technologie du charbon propre Aperçu du marché

Allemagne Le marché des technologies propres du charbon est guidé par son accent sur la production d'électricité à haut rendement, une base industrielle solide et un leadership dans le respect de l'environnement. Le pays tire parti des technologies avancées de combustion du charbon, de gazéification et de captage du carbone, appuyées par des réseaux de R-D bien établis et des incitatifs gouvernementaux. La demande est particulièrement forte pour la modernisation des centrales électriques existantes avec des solutions de charbon moins polluantes et la mise au point de solutions de remplacement énergétiques durables.

U.K. Technologie propre du charbon Aperçu du marché

Le marché britannique est soutenu par des cadres réglementaires de réduction des émissions, des investissements dans des solutions énergétiques durables et la modernisation des centrales au charbon. En mettant de plus en plus l'accent sur le captage du carbone, la gazéification avancée du charbon et les technologies de combustion des lits fluidisés, le Royaume-Uni continue de jouer un rôle important dans la promotion d'initiatives visant à réduire les émissions de charbon. L'adoption industrielle et la collaboration université-industrie pour l'innovation dans le contrôle des émissions renforcent encore le marché.

Aperçu du marché de la technologie du charbon propre en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance la plus rapide du TCAC de 2026 à 2033, grâce à des investissements dans des solutions de charbon propres, le captage et le stockage du carbone et la modernisation des centrales au charbon. L'accent mis sur la réduction des émissions de gaz à effet de serre, l'amélioration de l'efficacité énergétique et le développement de procédés de gazéification de l'hydrogène et du charbon à usages multiples stimule la demande. En outre, les collaborations entre les entreprises énergétiques et les fournisseurs de technologie pour l'utilisation du charbon à faible émission favorisent une expansion rapide du marché.

Aperçu du marché américain de la technologie propre du charbon

Les États-Unis ont représenté la plus grande part du marché nord-américain en 2025, grâce à une infrastructure électrique de pointe alimentée au charbon, à de solides capacités de R-D et à des incitatifs fédéraux pour les technologies énergétiques propres. Le pays met l'accent sur l'intégration des solutions de captage du carbone, de gazéification et de combustion des lits fluidisés pour atteindre les objectifs de réduction des émissions. La présence de fournisseurs de technologie de premier plan, la forte demande industrielle et l'appui stratégique à l'utilisation durable du charbon renforcent encore la position de premier plan des États-Unis dans la région.

Quelles sont les principales entreprises du marché des technologies propres du charbon

L'industrie des technologies propres du charbon est principalement dirigée par des entreprises bien établies, notamment:

- Technologies propres du charbon, Inc. (États-Unis)

- ÉLECTRIQUE GÉNÉRALE (U.S.)

- Alstom (France)

- Siemens AG (Allemagne)

- Exxon Mobil Corporation (États-Unis)

- Royal Dutch Shell plc (Pays-Bas)

- LANZATECH (États-Unis)

- KBR Inc. (États-Unis)

- Cortus AB (Suède)

- Chiyoda Corporation (Japon)

Faits nouveaux concernant le marché mondial des technologies propres pour le charbon

- En juillet 2025, le Canada a investi 21,5 millions de dollars canadiens (15,8 millions de dollars américains) dans le centre d'accès ouvert Wabamun en Alberta afin d'accroître la capacité de transport et de stockage du CO2. Cet investissement devrait améliorer considérablement l'infrastructure du pays en matière de captage, d'utilisation et de stockage du carbone, ce qui permettra de déployer à plus grande échelle des projets de charbon propre et d'énergie à faible émission. L'élargissement de la capacité de transport et de stockage facilitera l'adoption de technologies d'atténuation du CO2, appuiera les objectifs de réduction des émissions à long terme du Canada et stimulera la croissance du marché dans les solutions de gestion du carbone.

- En juin 2025, l'IHI et GE Vernova ont achevé avec succès des installations de combustion à grande échelle conçues pour tester la combustion à 100 % d'ammoniac d'ici 2030. Cette étape démontre la faisabilité d'utiliser l'ammoniac comme combustible à zéro carbone dans les turbines au charbon et au gaz, ce qui pourrait transformer le marché de l'énergie et du charbon propre. L'adoption d'une technologie de combustion de l'ammoniac pourrait accélérer la décarbonisation de la production d'électricité, stimuler la demande de modernisation des installations existantes et créer des possibilités d'intégration avec les systèmes d'hydrogène et de CCUS

- En mai 2025, BKV Corporation et Copenhagen Infrastructure Partners ont lancé une joint-venture CCUS de 500 millions de dollars dans plusieurs champs de gaz américains. L'initiative est sur le point de renforcer le déploiement des infrastructures de captage et de stockage du carbone en Amérique du Nord, en soutenant les opérations à faible émission dans les secteurs de la production d'électricité et de l'industrie. En facilitant le captage et le stockage à grande échelle du CO2, l'entreprise renforce la confiance du marché dans les technologies CCUS et encourage de nouveaux investissements dans des solutions énergétiques propres au charbon et à faible intensité de carbone

- En mars 2025, Diversified Energy, FuelCell Energy et TESIAC ont mis en place une plate-forme ciblant 360 MW d'énergie du centre de données hors réseau utilisant du méthane provenant des mines de charbon. Cette évolution met en lumière la possibilité d'utiliser le méthane dérivé du charbon pour la production décentralisée d'électricité à faible émission, fournissant une source d'énergie de remplacement pour les applications à forte intensité énergétique. L'initiative devrait stimuler l'adoption de technologies charbon-énergie, réduire les émissions de gaz à effet de serre provenant des opérations de production de charbon et soutenir la croissance du marché des solutions de charbon propre intégrées aux énergies renouvelables

- En janvier 2025, le département américain de l'énergie a alloué 100 millions de dollars à des technologies pilotes de conversion du carbone qui transforment le CO2 capturé en produits à valeur ajoutée. Ce financement devrait accélérer la recherche et la commercialisation des voies d'utilisation du carbone, ce qui créera de nouveaux flux de revenus pour des projets de charbon propre et de CCUS. En encourageant des méthodes novatrices de conversion du CO2, le programme appuie l'expansion du marché, favorise les progrès technologiques et favorise le déploiement durable de solutions de captage du carbone

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.