Global Clinical Data Exchange Market

Taille du marché en milliards USD

TCAC :

%

USD

2.31 Billion

USD

5.36 Billion

2025

2033

USD

2.31 Billion

USD

5.36 Billion

2025

2033

| 2026 –2033 | |

| USD 2.31 Billion | |

| USD 5.36 Billion | |

| % | |

|

Segmentation du marché mondial des échanges de données cliniques, par composant (EMPI, HPD, RLS, référentiel de données cliniques et autres), modèle de mise en œuvre (modèle centralisé/consolidé, modèles décentralisés/fédérés et modèle hybride), type de configuration (privé et public), type d'échange (échange direct, échange par requête et échange via l'utilisateur), application (interface interne, messagerie sécurisée, gestion des flux de travail, développement de portails web et autres), utilisateur final (entreprises pharmaceutiques, prestataires de soins de santé, agences de santé publique, organismes payeurs de soins de santé et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'échange de données cliniques

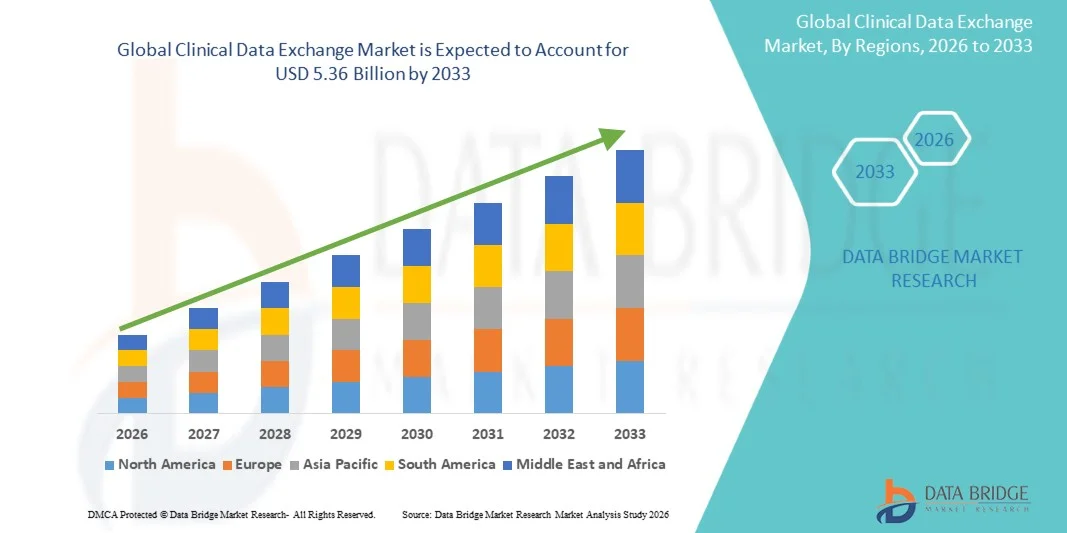

- Le marché mondial de l'échange de données cliniques était évalué à 2,31 milliards de dollars en 2025 et devrait atteindre 5,36 milliards de dollars d'ici 2033 , avec un TCAC de 11,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des solutions de santé numérique, les initiatives d'interopérabilité et la demande croissante d'échanges de données sécurisés, efficaces et en temps réel entre les prestataires de soins de santé, les payeurs et les patients.

- De plus, l'accent croissant mis sur les soins axés sur la valeur, l'intégration des dossiers médicaux électroniques (DME) et les mandats réglementaires favorisant la normalisation des données et l'échange d'informations de santé accélèrent l'adoption des solutions d'échange de données cliniques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'échange de données cliniques

- Les plateformes d'échange de données cliniques, qui permettent un partage sécurisé, standardisé et en temps réel des informations de santé des patients entre les professionnels de santé, les hôpitaux, les cliniques et les laboratoires, sont des composantes de plus en plus essentielles des systèmes de santé modernes. Elles contribuent en effet à améliorer la coordination des soins, à réduire les erreurs médicales et à optimiser l'efficacité opérationnelle.

- La demande croissante de solutions d'échange de données cliniques est principalement alimentée par l'adoption grandissante des dossiers médicaux électroniques (DME), le besoin accru d'interopérabilité entre les systèmes de santé, l'importance croissante accordée aux soins axés sur la valeur et les réglementations strictes en matière de confidentialité et de conformité des données.

- L'Amérique du Nord a dominé le marché de l'échange de données cliniques en 2025, avec une part de revenus d'environ 40 %. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des systèmes de dossiers médicaux électroniques (DME), des réglementations strictes en matière de confidentialité des données et des investissements croissants dans les technologies de l'information en santé de la part des hôpitaux et des établissements de soins. Les États-Unis sont en tête dans la région grâce à une intégration poussée des plateformes d'échange de données cliniques au sein des grands réseaux hospitaliers, à une attention accrue portée aux soins axés sur la valeur et aux initiatives gouvernementales favorisant l'interopérabilité.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'échange de données cliniques au cours de la période de prévision, grâce à l'adoption rapide des technologies de santé numérique, au développement des infrastructures hospitalières, à la hausse des investissements dans les technologies de l'information en santé et à la multiplication des initiatives visant à améliorer l'accessibilité des données des patients dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- Les adultes représentaient la plus grande part des revenus du marché, soit 48,2 %, en 2025, en raison d'une prévalence plus élevée de maladies chroniques, d'hospitalisations et de besoins en soins de longue durée.

Portée du rapport et segmentation du marché de l'échange de données cliniques

|

Attributs |

Échange de données cliniques : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'échange de données cliniques

« Adoption croissante des plateformes de santé numérique interopérables »

- L'une des principales tendances du marché mondial de l'échange de données cliniques est l'adoption croissante de plateformes de santé numériques interopérables qui permettent un partage fluide et en temps réel des données des patients entre les hôpitaux, les cliniques, les centres de diagnostic et autres établissements de soins.

- Les prestataires de soins de santé se tournent vers des solutions basées sur le cloud et la blockchain pour faciliter un échange de données sécurisé et efficace tout en réduisant les délais opérationnels.

- Par exemple, en janvier 2023, Cerner Corporation a lancé sa nouvelle plateforme « Health Data Exchange Cloud », permettant à plus de 5 000 hôpitaux américains de partager en toute sécurité les informations des patients en temps réel, tout en s’intégrant aux outils de télésanté et d’analyse basés sur l’IA, illustrant ainsi la tendance vers des systèmes de santé numériques interopérables.

- L'intégration avec les plateformes de télémédecine, de surveillance à distance des patients et de gestion de la santé des populations se généralise, permettant un meilleur suivi des patients et une meilleure coordination des soins.

- Les organismes de santé investissent dans des protocoles standardisés tels que HL7 FHIR et CDA afin d'améliorer la compatibilité entre les différents systèmes, permettant ainsi un transfert de données fluide.

- L'intelligence artificielle et les outils d'analyse sont intégrés aux plateformes d'échange de données cliniques afin de fournir des informations exploitables à partir des données des patients et d'améliorer la prise de décision clinique.

- Les modèles de soins centrés sur le patient et les soins de santé axés sur la valeur incitent les hôpitaux et les cliniques à adopter des solutions qui réduisent les examens redondants, préviennent les erreurs et améliorent les résultats pour les patients.

- On observe une attention croissante portée aux collaborations multi-institutionnelles, telles que le partage de données entre les hôpitaux, les centres de recherche et les agences de santé publique, afin d'améliorer les études épidémiologiques et les essais cliniques.

- L'adoption du cloud et les modèles de logiciel en tant que service (SaaS) sont en plein essor, permettant aux établissements de santé d'accéder à des plateformes d'échange de données évolutives et nécessitant peu de maintenance, sans investissements initiaux importants.

- L'augmentation des investissements dans les initiatives de santé numérique, notamment après la pandémie, accélère leur adoption sur les marchés développés et émergents.

- Alors que les systèmes de santé continuent de privilégier l'efficacité, l'interopérabilité et la sécurité des patients, les solutions d'échange de données cliniques devraient rester une tendance essentielle qui façonnera le marché jusqu'en 2033.

Dynamique du marché de l'échange de données cliniques

Conducteur

« Besoin croissant dû à la numérisation croissante des soins de santé et à l’interopérabilité des données »

- La transformation numérique rapide des systèmes de santé à l'échelle mondiale alimente la demande de solutions d'échange de données cliniques efficaces. L'adoption croissante des dossiers médicaux électroniques (DME) et des systèmes informatiques de santé interopérables renforce le besoin d'un partage de données sécurisé, fluide et en temps réel entre les prestataires de soins.

- Par exemple, en mars 2024, Epic Systems a étendu sa plateforme d'interopérabilité pour permettre un partage plus rapide et plus sécurisé des dossiers des patients entre les hôpitaux, les cliniques et les centres de diagnostic.

- La prévalence croissante des maladies chroniques et la complexité des parcours de soins des patients nécessitent l'échange de données cliniques précises entre de multiples établissements de santé.

- Les prestataires de soins de santé s'appuient sur les solutions d'échange de données cliniques pour optimiser les flux de travail, faciliter la prise de décision clinique et améliorer la surveillance des patients.

- La mise en œuvre de protocoles standardisés tels que HL7 FHIR rend le partage de données plus efficace et plus sûr, accélérant ainsi son adoption à l'échelle mondiale.

- Les initiatives gouvernementales croissantes, telles que la réglementation finale de la loi américaine ONC Cures Act et la loi européenne sur les services numériques de santé en ligne, imposent une interopérabilité des données sans faille, stimulant ainsi la demande du marché.

- L'intégration aux services de télémédecine et de surveillance à distance contribue à la croissance du marché.

- Les capacités d'analyse avancées des plateformes d'échange de données cliniques aident les prestataires à obtenir des informations exploitables, à réduire les erreurs et à optimiser l'efficacité opérationnelle.

- La rentabilité, l'amélioration de la coordination des soins et la réduction des réadmissions hospitalières sont d'autres facteurs qui favorisent son adoption.

- La demande de systèmes de santé interopérables et centrés sur le patient assure une croissance soutenue des solutions d'échange de données cliniques.

Retenue/Défi

« Préoccupations relatives à la sécurité des données, à la confidentialité et aux coûts de mise en œuvre »

- L'adoption de solutions d'échange de données cliniques se heurte à des difficultés liées aux risques de fuites de données, aux menaces de cybersécurité et aux préoccupations concernant la confidentialité des données des patients.

- Le respect des réglementations telles que la loi HIPAA, le RGPD et autres lois régionales sur la protection des données accroît la complexité et les coûts de mise en œuvre.

- Les signalements d'attaques de ransomware contre des hôpitaux en 2023 ont mis en évidence la nécessité d'une cybersécurité robuste, ce qui a rendu certains prestataires hésitants.

- Les coûts initiaux élevés des plateformes sécurisées et interopérables (notamment les licences, le matériel et la formation du personnel) peuvent limiter leur adoption, en particulier dans les petites structures ou celles disposant de budgets limités.

- L'incohérence des normes et l'absence de protocoles universels dans les systèmes informatiques de santé entravent l'échange fluide de données.

- La résistance du personnel, due à la courbe d'apprentissage, peut retarder la mise en œuvre et réduire la productivité dans un premier temps.

- La maintenance continue, les mises à jour logicielles et les mesures de cybersécurité engendrent des coûts opérationnels supplémentaires.

- Un retour sur investissement incertain ou des difficultés d'intégration avec les systèmes de dossiers médicaux électroniques existants peuvent ralentir l'adoption.

- Par exemple, en juillet 2022, le réseau de santé de l'Université du Vermont a subi une fuite de données ayant affecté plus de 25 000 dossiers de patients, ce qui a entraîné la suspension temporaire de ses interfaces d'échange de données cliniques et un investissement accru dans le chiffrement et les contrôles d'accès sécurisés.

- Pour relever ces défis, il est essentiel, pour une croissance à long terme, de recourir à des plateformes cryptées, à des solutions conformes aux normes, à un déploiement rentable et à la formation du personnel.

- Le dépassement de ces obstacles permet aux solutions d'échange de données cliniques d'améliorer la prise en charge des patients, de réduire les coûts et de favoriser une prise de décision en santé fondée sur les données.

Portée du marché de l'échange de données cliniques

Le marché est segmenté en fonction du type, de la population de patients, du groupe d'âge, de la modalité, de l'indication et de l'utilisateur final

• Par type

Le marché des échanges de données cliniques est segmenté selon le type de solution : plateformes d’intégration de données, solutions d’interopérabilité, échanges d’informations de santé (EIS), solutions cloud et autres. Les plateformes d’intégration de données représentaient la plus grande part de marché (41,5 %) en 2025, grâce à leur capacité à consolider les informations des patients provenant de sources multiples, à fournir une source unique de référence aux cliniciens et à faciliter la prise de décision clinique en temps réel. Les hôpitaux, les grands réseaux de santé et les centres de diagnostic s’appuient sur ces plateformes pour une intégration fluide avec les dossiers médicaux électroniques (DME), les systèmes d’information de laboratoire et les plateformes d’imagerie. Elles permettent de réduire la duplication des examens, de rationaliser les flux de travail et d’améliorer l’efficacité. La demande croissante de télémédecine, la surveillance à distance des patients et la gestion des maladies chroniques, suite à la pandémie, renforcent encore leur adoption. Les plateformes d’intégration de données prennent également en charge l’analyse avancée, la gestion de la santé des populations et la conformité réglementaire (HIPAA et RGPD). L’Amérique du Nord domine ce marché grâce à une infrastructure informatique performante, des incitations gouvernementales et des réseaux hospitaliers étendus. Des fonctionnalités telles que la production de rapports automatisés, le partage sécurisé des données et l’analyse assistée par l’IA améliorent les résultats. Les hôpitaux multidisciplinaires et les centres de soins tertiaires bénéficient d'une réduction des erreurs cliniques. L'intégration aux essais cliniques, aux études de recherche et aux registres de patients renforce leur leadership dans le secteur.

Les solutions d'interopérabilité devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 12,3 %, entre 2026 et 2033, sous l'impulsion du besoin croissant de partage fluide des données entre les différents systèmes et établissements de santé. L'interopérabilité permet aux professionnels de santé d'accéder en temps réel aux informations des patients provenant de sources multiples, favorisant ainsi la coordination des soins, réduisant les erreurs et améliorant l'engagement des patients. Son adoption est encouragée par des normes telles que FHIR (Fast Healthcare Interoperability Resources) et par les initiatives gouvernementales promouvant l'échange de données interinstitutionnel. Les plateformes d'interopérabilité basées sur le cloud permettent aux hôpitaux, cliniques et centres de diagnostic de se connecter en toute sécurité avec des prestataires externes. Les applications de santé mobile, la télémédecine et les outils de télésurveillance reposent largement sur ces solutions. Les marchés émergents d'Asie-Pacifique, d'Amérique latine et du Moyen-Orient connaissent une adoption accélérée. La rentabilité, la facilité de déploiement et la modularité des solutions séduisent les hôpitaux de taille moyenne. L'intégration aux dossiers médicaux électroniques (DME), aux plateformes d'échange de données de santé (HIE) et aux portails patients garantit un accès complet. Les solutions d'interopérabilité améliorent l'efficacité des flux de travail, soutiennent les programmes de prise en charge des maladies chroniques et renforcent les initiatives de santé publique. La collaboration entre les centres multidisciplinaires et les réseaux de recherche favorise encore davantage l'adoption.

• Par population de patients

En fonction de la population de patients, le marché est segmenté en adultes, enfants et nourrissons. Les adultes représentaient la plus grande part de revenus (48,2 %) en 2025, en raison d'une prévalence plus élevée de maladies chroniques, d'hospitalisations et de besoins en soins de longue durée. Les soins aux adultes génèrent d'importants volumes de données cliniques, notamment l'imagerie, les résultats de laboratoire et les antécédents médicamenteux, ce qui nécessite des systèmes d'échange de données cliniques robustes. Les hôpitaux, les centres de diagnostic et les cliniques spécialisées s'appuient sur ces plateformes pour améliorer la coordination des soins, réduire les doublons et garantir la conformité aux exigences de déclaration et de remboursement. L'intégration avec les dossiers médicaux électroniques (DME), la télémédecine et les plateformes de télésurveillance améliore l'efficacité. L'Amérique du Nord domine l'adoption grâce à son infrastructure informatique de santé avancée. Les plateformes de données pour adultes basées sur le cloud permettent un accès fluide entre plusieurs établissements. La sécurité des données, la conformité à la loi HIPAA et la gestion du consentement des patients sont des facteurs clés d'adoption. L'analyse avancée pour la stratification des risques et les traitements personnalisés renforce la position dominante de ce segment. Les programmes de santé publique bénéficient de données consolidées sur les patients adultes. Les plateformes de gestion des patients adultes améliorent la prise de décision clinique, l'efficacité opérationnelle et la satisfaction des patients.

Le segment pédiatrique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,8 %, entre 2026 et 2033, grâce à l'adoption de ces solutions dans les hôpitaux pédiatriques spécialisés, les unités de soins intensifs néonatals (USIN) et les consultations externes. Les solutions d'échange de données cliniques pédiatriques facilitent le partage des dossiers de vaccination, le suivi de la croissance, la gestion des maladies chroniques et les services de télémédecine. Les plateformes pédiatriques basées sur le cloud permettent un accès sécurisé aux données pour les petits hôpitaux et les cliniques. L'intégration avec les dossiers maternels et périnatals améliore la coordination des soins. Les initiatives gouvernementales et les investissements privés dans la numérisation des soins de santé infantiles soutiennent cette croissance. La santé mobile et la télésurveillance des enfants atteints de maladies chroniques accélèrent encore l'adoption de ces solutions. L'accès aux données en temps réel garantit des interventions rapides. La collaboration multidisciplinaire en cardiologie, oncologie et endocrinologie pédiatriques favorise l'adoption de ces solutions. Les marchés émergents mettent en œuvre de plus en plus de systèmes d'échange de données pédiatriques. L'analyse des données pour le suivi de la croissance, le diagnostic précoce et les soins préventifs améliore les résultats.

• Par groupe d'âge

Le marché est segmenté par groupe d'âge : nouveau-nés, enfants et adultes. En 2025, les adultes représentaient la plus grande part de marché (49,6 %), grâce à la gestion des maladies chroniques, aux exigences des réseaux hospitaliers et à l'intégration des dossiers médicaux électroniques (DME). Les patients adultes génèrent un volume important de données, ce qui nécessite des systèmes d'échange centralisés. Les hôpitaux et les centres de diagnostic s'appuient sur des plateformes dédiées aux adultes pour optimiser leurs flux de travail et garantir leur conformité réglementaire. L'analyse avancée des données, l'intégration de la télésanté et un accès sécurisé au cloud favorisent l'adoption de ces plateformes.

On prévoit que les soins néonatals connaîtront le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,1 %, entre 2026 et 2033, grâce à l'adoption des unités de soins intensifs néonatals (USIN), aux programmes de surveillance spécialisés et aux initiatives de soins postnatals. L'échange sécurisé de données cliniques néonatales permet de suivre la croissance, la nutrition et les interventions critiques. L'intégration aux dossiers de santé maternelle et à la télémédecine accélère l'adoption de ces services. Les petits hôpitaux tirent parti des plateformes de données néonatales basées sur le cloud. Les programmes d'intervention précoce et de soins intensifs bénéficient d'un accès en temps réel aux données des patients. Les programmes de santé gouvernementaux et l'adoption par les marchés émergents soutiennent cette croissance.

• Par modalité

Selon les modalités, le marché de l'échange de données cliniques se segmente en intégration des dossiers médicaux électroniques (DME), échange d'informations de santé (EIS) et portails patients. L'intégration des DME représentait la plus grande part de marché (44,3 %) en 2025, grâce à sa capacité à centraliser les données des patients entre les hôpitaux, les cliniques et les centres de diagnostic. L'intégration des DME facilite la prise de décision clinique, réduit les erreurs et rationalise les flux de travail en consolidant les résultats de laboratoire, l'imagerie, les dossiers de médication et l'historique médical des patients. Les hôpitaux et les grands réseaux de santé s'appuient fortement sur ces plateformes pour se conformer aux réglementations, notamment HIPAA et RGPD. L'intégration avec les plateformes de télésanté et de télésurveillance renforce encore l'efficacité. Les systèmes DME prennent en charge la gestion des maladies chroniques, les soins intensifs et la surveillance postopératoire, ce qui explique leur adoption croissante dans les centres hospitaliers universitaires et spécialisés. Ils fournissent également des analyses avancées pour la stratification des risques, la gestion de la santé des populations et les prévisions. Les solutions DME basées sur le cloud permettent un accès multisite tout en garantissant la sécurité du partage des données. L'Amérique du Nord domine l'adoption grâce à son infrastructure informatique avancée et aux incitations gouvernementales. Les programmes de formation et le soutien technique renforcent la confiance dans la mise en œuvre. Les hôpitaux bénéficient d'une réduction des examens redondants et d'une meilleure implication des patients. L'intégration du dossier médical électronique est également privilégiée pour son interopérabilité avec les données des essais cliniques et les registres de recherche, ce qui consolide sa position de leader sur le marché.

L’échange d’informations de santé (EIS) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,9 %, entre 2026 et 2033, sous l’impulsion du besoin croissant de partage fluide des données entre les établissements de santé et les régions. Les solutions d’EIS facilitent la gestion de la santé des populations, la coordination des soins et la télémédecine, permettant aux professionnels de santé d’accéder en temps réel aux informations des patients provenant de sources multiples. L’adoption de l’EIS est favorisée par les initiatives gouvernementales et les protocoles de normalisation tels que FHIR (Fast Healthcare Interoperability Resources). Les plateformes d’EIS basées sur le cloud permettent aux petits hôpitaux et cliniques des marchés émergents de participer efficacement, réduisant ainsi les coûts de mise en œuvre. L’intégration aux dossiers médicaux électroniques (DME), aux portails patients et aux applications de santé mobile accélère l’adoption. L’EIS soutient les programmes de prise en charge des maladies chroniques, les soins d’urgence et les initiatives de prévention. Les hôpitaux et les centres de diagnostic bénéficient d’une réduction de la charge administrative et d’une meilleure coordination des soins. Les réseaux multiservices exploitent l’EIS pour la recherche, les études épidémiologiques et les essais cliniques. Les alertes en temps réel, le partage sécurisé des données et l’interopérabilité favorisent une adoption accrue en Amérique du Nord et en Europe. La demande croissante de télésanté et de télésurveillance des patients alimente encore davantage cette croissance. Les marchés émergents connaissent une adoption rapide grâce à leur rentabilité et au déploiement dans le cloud. Le renforcement de la sécurité des données, de la conformité et des capacités d'audit consolide la confiance entre les professionnels de santé.

• Par indication

En fonction des indications, le marché est segmenté en maladies chroniques, soins aigus et soins préventifs. La gestion des maladies chroniques représentait la plus grande part de marché (46,7 %) en 2025, portée par la prévalence croissante du diabète, des maladies cardiovasculaires, du cancer et d'autres affections de longue durée. Les plateformes d'échange de données cliniques permettent une surveillance continue, la téléconsultation et des soins personnalisés, améliorant ainsi les résultats pour les patients et réduisant les réhospitalisations. Les hôpitaux, les cliniques et les centres de diagnostic s'appuient sur ces systèmes pour suivre l'observance thérapeutique, les résultats de laboratoire et l'évolution de la maladie. L'intégration avec les dossiers médicaux électroniques, les plateformes de télémédecine et les dispositifs portables améliore la surveillance des patients en temps réel. Les programmes de santé gouvernementaux et les initiatives de remboursement des assurances favorisent également l'adoption de ces plateformes. Les hôpitaux bénéficient d'une réduction de la charge administrative, d'une meilleure coordination des soins et d'une gestion optimisée de la santé des populations. Les plateformes cloud permettent un accès multisite et le partage des données entre les services. L'analyse avancée des données fournit des informations précieuses pour la stratification des risques et les interventions préventives. Les plateformes de gestion des maladies chroniques sont de plus en plus adoptées en Amérique du Nord et en Europe en raison des infrastructures informatiques et des dépenses de santé. Les outils d'engagement des patients, les alertes et les tableaux de bord de reporting améliorent l'observance thérapeutique. Les partenariats avec les fournisseurs de dispositifs de surveillance à distance stimulent la croissance.

Les soins préventifs devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,8 %, entre 2026 et 2033, grâce aux programmes de bien-être, aux initiatives de dépistage précoce des maladies et à l'intégration des dispositifs de santé connectés. Les plateformes centralisant les données de soins préventifs permettent aux professionnels de santé de suivre efficacement les facteurs liés au mode de vie, les dépistages et les vaccinations. Les solutions de soins préventifs basées sur le cloud permettent aux petits cabinets médicaux, aux centres de diagnostic et aux prestataires de télémédecine de participer aux initiatives de santé publique. L'adoption des soins préventifs est également accélérée par les campagnes de santé gouvernementales, les programmes de bien-être en entreprise et la sensibilisation croissante des patients. L'échange de données favorise l'intervention précoce, l'évaluation des risques et les recommandations de santé personnalisées. L'intégration aux portails patients, aux applications mobiles et aux dossiers médicaux électroniques (DME) permet un suivi et un retour d'information en temps réel. Les prestataires bénéficient d'une réduction de la charge de morbidité, d'une meilleure implication des patients et d'une diminution des coûts de santé à long terme. Les marchés émergents adoptent des solutions de soins préventifs pour alléger la pression sur les systèmes de santé. L'analyse avancée des données permet la modélisation prédictive et le suivi des résultats. La télésurveillance et les programmes de télémédecine améliorent l'accès aux soins préventifs. La conformité réglementaire et la sécurité des données garantissent la confiance des utilisateurs. Les plateformes numériques facilitent la coordination des soins entre plusieurs prestataires.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, centres de diagnostic et autres. Les hôpitaux représentaient la plus grande part de revenus (61,5 %) en 2025, grâce à leurs infrastructures avancées, au volume élevé de patients et à leur capacité à gérer des flux de travail complexes. Les unités de soins intensifs, les services de soins spécialisés et les réseaux hospitaliers multisites s'appuient sur l'échange centralisé de données cliniques pour la consolidation des données, la conformité réglementaire et l'optimisation des flux de travail. Les hôpitaux bénéficient ainsi d'une réduction des erreurs cliniques, d'une meilleure implication des patients et d'une coordination des soins renforcée. L'intégration avec les dossiers médicaux électroniques, la télémédecine et les plateformes de télésurveillance améliore l'efficacité opérationnelle. Les hôpitaux exploitent également l'analyse avancée des données pour la stratification des risques, la gestion des maladies chroniques et le suivi postopératoire. Les hôpitaux de niveau tertiaire et multiservices dominent l'adoption de ces solutions grâce à leurs investissements informatiques importants, leur personnel qualifié et leurs protocoles structurés. L'Amérique du Nord est en tête grâce à ses infrastructures informatiques de santé robustes et aux incitations réglementaires. Le déploiement dans le cloud facilite la gestion multi-établissements. Les hôpitaux bénéficient d'une meilleure préparation aux audits, de capacités de reporting accrues et d'une intégration fluide de la recherche. Les partenariats avec les fournisseurs de technologies améliorent la formation, le support et les mises à jour.

Les cliniques et les centres de diagnostic devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,5 %, entre 2026 et 2033, grâce à l'essor des services ambulatoires, des plateformes cloud par abonnement et des modèles SaaS abordables. Les petites et moyennes cliniques adoptent les systèmes d'échange de données cliniques pour gérer efficacement les dossiers patients, faciliter les téléconsultations et optimiser les procédures de préautorisation. Les centres de diagnostic bénéficient de rapports plus rapides, d'une réduction des examens redondants et d'un partage de données amélioré avec les médecins prescripteurs. Les solutions cloud réduisent les coûts d'investissement initiaux et simplifient le déploiement. L'intégration avec les dispositifs portables, les systèmes de laboratoire et les plateformes d'imagerie favorise l'adoption. Les marchés émergents contribuent à la croissance grâce à la multiplication des structures de soins ambulatoires et préventifs. Les plateformes mobiles permettent un accès en temps réel, l'engagement des patients et la téléconsultation. L'interopérabilité avec les hôpitaux et les spécialistes améliore la gestion des orientations. L'analyse des données permet de suivre les tendances des patients, les résultats et l'utilisation des services. Le respect des réglementations locales garantit la confiance et l'adoption. Les cliniques tirent parti de ces plateformes pour améliorer leur efficacité opérationnelle, la qualité des soins et la satisfaction des patients.

Analyse régionale du marché de l'échange de données cliniques

- L'Amérique du Nord a dominé le marché de l'échange de données cliniques avec la plus grande part de revenus, soit environ 40 % en 2025.

- Soutenu par une infrastructure de soins de santé avancée, une forte adoption des systèmes de dossiers médicaux électroniques, des réglementations strictes en matière de confidentialité des données et des investissements croissants dans les technologies de l'information en santé par les hôpitaux et les prestataires de soins de santé

- Le marché est en tête dans la région grâce à une forte intégration des plateformes d'échange de données cliniques dans les grands réseaux hospitaliers, à une attention accrue portée aux soins axés sur la valeur et aux initiatives gouvernementales favorisant l'interopérabilité.

Analyse du marché américain des échanges de données cliniques

Le marché américain des échanges de données cliniques a représenté la plus grande part des revenus en Amérique du Nord en 2025, grâce à l'adoption généralisée des dossiers médicaux électroniques, à des initiatives dynamiques en matière de santé numérique et à des investissements croissants dans les solutions d'interopérabilité. Les hôpitaux et les grands réseaux de santé mettent activement en œuvre des plateformes de partage de données cliniques sécurisées et efficaces afin d'améliorer la prise en charge des patients, d'optimiser les flux de travail et de soutenir les services de télésanté.

Analyse du marché européen des échanges de données cliniques

Le marché européen de l'échange de données cliniques devrait connaître une croissance annuelle composée significative au cours de la période de prévision, portée par un soutien réglementaire fort à l'interopérabilité des données des patients, l'adoption croissante des solutions de santé numérique et la modernisation des infrastructures informatiques hospitalières. La région observe une mise en œuvre croissante de modèles d'échange de données centralisés et fédérés afin de rationaliser la prestation des soins et d'améliorer l'accès aux données des patients.

Analyse du marché britannique des échanges de données cliniques

Le marché britannique de l'échange de données cliniques devrait connaître une croissance soutenue, portée par les programmes de santé numérique pilotés par le gouvernement, l'adoption généralisée des systèmes de dossiers médicaux électroniques (DME) au sein du NHS et une attention croissante portée aux soins centrés sur le patient. Le développement des systèmes de messagerie sécurisée et des portails cliniques en ligne renforce l'intégration des données entre les prestataires de soins primaires et secondaires.

Analyse du marché allemand des échanges de données cliniques

Le marché allemand de l'échange de données cliniques devrait connaître une croissance annuelle composée soutenue, grâce aux projets de numérisation hospitalière en cours, aux exigences strictes de conformité au RGPD et aux investissements croissants dans les plateformes d'échange de données basées sur l'IA. Les hôpitaux et les centres de recherche adoptent des solutions avancées pour faciliter le partage fluide des données cliniques au sein des réseaux.

Aperçu du marché de l'échange de données cliniques en Asie-Pacifique

Le marché des échanges de données cliniques en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus rapide au cours de la période de prévision, grâce à l'adoption rapide des technologies de santé numérique, à l'expansion des infrastructures hospitalières, à la hausse des investissements dans les technologies de l'information en santé et aux initiatives gouvernementales promouvant l'interopérabilité des données de santé dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

Analyse du marché japonais des échanges de données cliniques

Le marché japonais de l'échange de données cliniques connaît une forte croissance, portée par la modernisation du système de santé, le vieillissement de la population et les programmes d'interopérabilité mis en œuvre par le gouvernement. Les hôpitaux et les centres de diagnostic s'appuient de plus en plus sur des plateformes cloud et d'intelligence artificielle pour améliorer l'accessibilité des données et la prise de décision clinique.

Analyse du marché chinois de l'échange de données cliniques

En 2025, le marché chinois des échanges de données cliniques représentait la plus grande part de revenus en Asie-Pacifique, grâce aux initiatives gouvernementales en faveur de la santé numérique, au développement des réseaux hospitaliers, à l'adoption rapide des dossiers médicaux électroniques et aux investissements importants dans les infrastructures informatiques de santé. La croissance de ce marché est également soutenue par le besoin croissant de services sécurisés d'échange de données patients et de télésanté dans les zones urbaines et périurbaines.

Part de marché de l'échange de données cliniques

Le secteur de l'échange de données cliniques est principalement dominé par des entreprises bien établies, notamment :

- Orion Health (Nouvelle-Zélande)

- Oracle (États-Unis)

- IBM (États-Unis)

- MEDITECH (États-Unis)

- Epic Systems Corporation (États-Unis)

- InterSystems Corporation (États-Unis)

- NextGen Healthcare (États-Unis)

- Mirth Corporation (États-Unis)

- Optum (États-Unis)

- Catalyseur de santé (États-Unis)

- Intersystems TrakCare (États-Unis)

- Philips Healthcare (Pays-Bas)

- Siemens Healthineers (Allemagne)

- Oracle Health Sciences (États-Unis)

- Société McKesson (États-Unis)

- GE Healthcare (États-Unis)

- eClinicalWorks (États-Unis)

- Solutions technologiques Cognizant (États-Unis)

- QlikTech International (États-Unis)

Dernières évolutions du marché mondial de l'échange de données cliniques

- En août 2023, KMS Healthcare a lancé sa plateforme d'interopérabilité CONNECT, une solution extensible conçue pour simplifier l'échange et l'intégration des données de santé grâce à des API FHIR pré-testées et des outils de conversion HL7 robustes. Ces outils permettent un développement d'applications plus rapide et un accès en temps réel aux dossiers provenant de plusieurs systèmes de dossiers médicaux électroniques (DME).

- En février 2025, MEDITECH s'est associé à des leaders technologiques majeurs tels que Google Cloud, Microsoft, Commure, DrFirst, Health Gorilla et Suki pour présenter les avancées en matière d'interopérabilité des dossiers médicaux électroniques lors de la conférence HIMSS 2025, démontrant ainsi de nouvelles capacités d'intégration sur sa plateforme Expanse afin d'améliorer les flux de travail cliniques.

- En février 2025, MEDITECH a lancé son réseau d'interopérabilité Traverse Exchange, une plateforme nationale basée sur les normes FHIR pour faciliter l'échange sécurisé d'informations de santé (HIE) et le partage de données en temps réel entre les systèmes et les prestataires de soins de santé conformes.

- En février 2025, Secure Exchange Solutions (SES) a étendu ses capacités d'échange de données cliniques grâce à une participation accrue à l'Alliance MEDITECH, ce qui a permis d'améliorer la gestion des orientations, les notifications d'événements de santé et la gestion intégrée des soins au sein de l'écosystème des prestataires MEDITECH.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.