Global Cloud Finops Market

Taille du marché en milliards USD

TCAC :

%

USD

14.75 Billion

USD

33.00 Billion

2025

2033

USD

14.75 Billion

USD

33.00 Billion

2025

2033

| 2026 –2033 | |

| USD 14.75 Billion | |

| USD 33.00 Billion | |

| % | |

|

Segmentation du marché mondial du FinOps dans le cloud, par composant (solutions et services), application (gestion et optimisation des coûts, allocation et planification des ressources, budgétisation et prévisions, facturation et refacturation, et autres), mode de déploiement (cloud public, cloud privé et cloud hybride), taille de l'organisation (PME et grandes entreprises), utilisateur final (gouvernement, biens de consommation et distribution, santé, banque, services financiers et assurances (BFSI), informatique et télécommunications, industrie manufacturière et autres) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille du marché Cloud FinOps et le taux de croissance

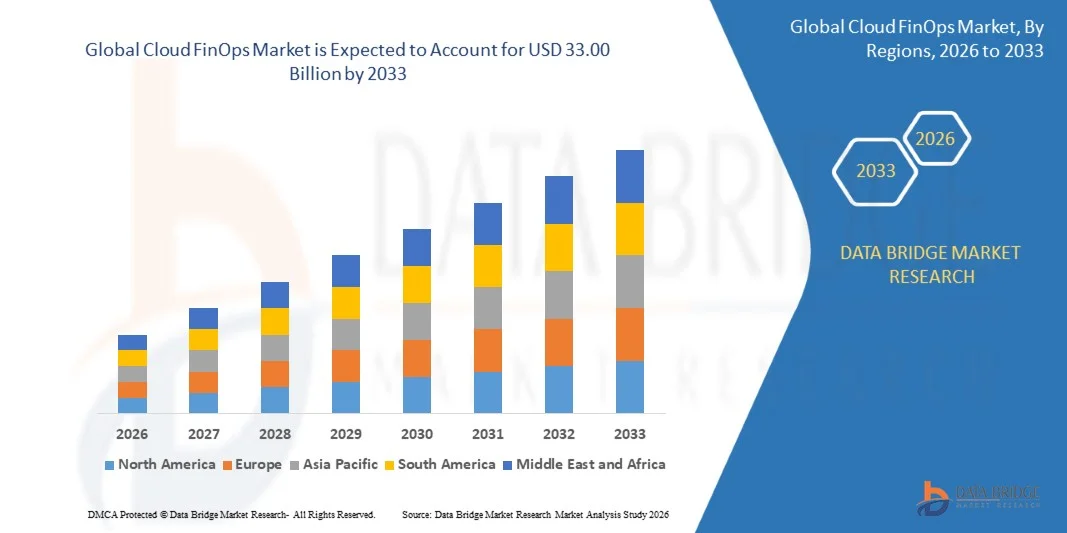

- Selon Data Bridge études de marché Analyse la taille du marché mondial du cloud14,75 milliards de dollars en 2025et devrait atteindre33,00 milliards de dollars en 2033, à unTCAC de 10,59 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption croissante de services cloud, de stratégies multiclouds et d'initiatives de transformation numérique entre entreprises, ce qui rend nécessaire une gestion efficace des coûts du cloud et une gouvernance financière.

- De plus, l'augmentation de la demande organisationnelle pour la visibilité des coûts en temps réel, l'automatisation de la budgétisation et l'optimisation de l'allocation des ressources fait de Cloud FinOps une pratique essentielle pour gérer les dépenses en nuage. Ces facteurs convergents accélèrent l'adoption de solutions Cloud FinOps, stimulant ainsi significativement la croissance du marché

Taille du marché et prévisions

- Valeur marchande mondiale (2025):14,75 milliards de dollars

- Valeur marchande prévue (2033) :33,00 milliards de dollars

- Prévisions CAGR (2026-2033):10.59%

Analyse du marché Cloud FinOps

- Cloud FinOps, qui fournit une gestion des opérations financières pour les environnements cloud, devient un élément essentiel pour les entreprises de contrôler les coûts, de prévoir les budgets et d'optimiser les ressources en nuage dans les secteurs public, privé etnuages hybrides

- L'augmentation de la demande de Cloud FinOps est principalement alimentée par l'adoption multicloud croissante, la complexité croissante des dépenses en nuage et la nécessité d'améliorer la transparence financière et l'efficacité opérationnelle entre les organisations

- L'Amérique du Nord a dominé le marché du cloud FinOps avec une part de 38,3%en 2025, en raison de l'adoption croissante de services cloud, de stratégies multicloud, et de la nécessité d'une gestion efficace des coûts cloud

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché du cloud FinOps au cours de la période de prévision en raison de l'adoption rapide du cloud, des initiatives de transformation numérique et de l'augmentation des déploiements multiclouds dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des solutions a dominé le marché avec une part de marché de 63,5 % en 2025, en raison de la nécessité croissante pour les organisations d'optimiser les coûts du cloud, d'automatiser la budgétisation et d'assurer une allocation efficace des ressources. Les solutions Cloud FinOps fournissent des outils complets pour le suivi des dépenses en nuage, la prévision des budgets et la production d'informations concrètes, qui sont essentielles pour les entreprises ayant des déploiements en nuage à grande échelle. L'adoption de ces solutions est alimentée par l'intégration de fonctionnalités d'IA et d'analyse, permettant une visibilité en temps réel et une optimisation des coûts

La segmentation du marché de la couverture et des opérations en nuage

|

Attributs |

Cloud FinOps Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Quelle est la tendance clé sur le marché Cloud FinOps

L'adoption progressive d'environnements nuageux multicloud et hybrides

- Une tendance clé sur le marché de Cloud FinOps est l'adoption croissante d'environnements cloud multi-cloud et hybride alors que les entreprises cherchent la flexibilité, la résilience et l'optimisation de la charge de travail entre plusieurs fournisseurs de cloud. Ce changement accroît la complexité de la gestion financière du cloud et accroît l'importance des pratiques FinOps pour maintenir la transparence des coûts et la responsabilité dans les infrastructures distribuées

- Par exemple, Netflix exploite des charges de travail dans Amazon Web Services et Google Cloud et a discuté publiquement de l'utilisation des pratiques internes de FinOps pour gérer la visibilité des dépenses, les prévisions et la répartition des coûts dans son environnement multicloud. De tels déploiements à grande échelle mettent en évidence comment les cadres FinOps deviennent essentiels pour contrôler les dépenses tout en soutenant l'évolutivité et les exigences de performance

- Les entreprises qui adoptent des modèles de cloud hybrides s'appuient de plus en plus sur FinOps pour aligner les investissements sur site avec les dépenses en nuage et assurer une gouvernance financière cohérente. Cette tendance renforce la demande de plateformes unifiées de gestion des coûts capables de suivre l'utilisation et les dépenses dans les centres de données privés et les services publics de cloud

- L'utilisation croissante de la conteneurisation et des déploiements basés sur Kubernetes sur plusieurs nuages renforce cette tendance, car la consommation dynamique des ressources rend inefficace le contrôle manuel des coûts. Les outils FinOps sont intégrés aux plates-formes d'orchestration pour fournir des informations en temps quasi réel sur les modes de consommation

- Les organisations mettent également l'accent sur la collaboration interfonctionnelle entre les équipes des finances, du génie et des opérations pour gérer plus efficacement les coûts multiclouds. Ce changement culturel place FinOps comme une fonction stratégique plutôt qu'une activité de contrôle des coûts purement opérationnelle

- Dans l'ensemble, l'adoption croissante d'architectures multicloud et hybrides renforce la nécessité de pratiques FinOps matures qui favorisent la transparence, l'optimisation et la responsabilisation dans divers écosystèmes nuageux, favorisant une croissance soutenue du marché.

Dynamique du marché Cloud FinOps

Chauffeur

Demande croissante pour l'optimisation des coûts en temps réel et la gouvernance financière

- La demande croissante d'optimisation des coûts du cloud en temps réel et de gouvernance financière est l'un des principaux moteurs du marché Cloud FinOps, car les entreprises sont confrontées à des fluctuations rapides de l'utilisation du cloud et à des modes de dépenses imprévisibles. La visibilité en temps réel permet aux organisations de détecter rapidement les inefficacités et d'aligner les investissements dans le cloud sur les priorités opérationnelles

- Par exemple, Dropbox a partagé comment il exploite les méthodologies et les outils FinOps pour surveiller l'utilisation du cloud en temps réel et optimiser les coûts après avoir migré des charges de travail à grande échelle vers Amazon Web Services. Cette approche appuie la prise de décisions proactives et améliore le contrôle budgétaire entre les équipes d'ingénierie

- À mesure que les architectures cloud-natives s'agrandissent, l'analyse des coûts retardée ou rétrospective s'avère insuffisante pour une gestion financière efficace. Les organisations hiérarchisent de plus en plus les outils qui permettent de connaître immédiatement les anomalies des dépenses, la sous-utilisation des ressources et les possibilités d'économie

- Les exigences en matière de réglementation et de gouvernance interne poussent également les entreprises à exercer des contrôles financiers plus stricts sur les environnements nuageux. Les cadres FinOps aident à uniformiser les mécanismes d'établissement des rapports, de remise des charges et de rétrospection, ce qui améliore la reddition de comptes entre les ministères

- Dans l'ensemble, la nécessité d'une optimisation continue des coûts et d'une gouvernance financière robuste renforce l'adoption des solutions FinOps en tant qu'élément central des stratégies cloud d'entreprise

Restriction/Défi

La complexité de l'intégration des pratiques FinOps sur les différentes plateformes Cloud

- Le marché de Cloud FinOps est confronté à des défis en raison de la complexité de l'intégration des pratiques de FinOps sur diverses plateformes cloud, chacune avec des modèles de tarification distincts, des structures de facturation et des paramètres d'utilisation. Cette fragmentation rend difficile l'obtention d'une visibilité unifiée des coûts et d'une gouvernance cohérente

- Par exemple, les entreprises utilisant Amazon Web Services, Microsoft Azure et Google Cloud simultanément doivent concilier différentes structures de rabais, des modèles d'instances réservées et des rapports de facturation lors de la mise en œuvre des processus FinOps. Cette complexité accroît l'effort d'intégration et les frais généraux opérationnels

- Les différences de granularité des données et de formats de rapports entre les fournisseurs de cloud limitent l'efficacité des flux de travail normalisés de FinOps. Les organisations ont souvent besoin d'outils ou de personnalisation supplémentaires pour normaliser les données sur les coûts et permettre une analyse précise

- L'introduction rapide de nouveaux services cloud et de nouvelles options de tarification complique encore la mise en œuvre de FinOps, car les équipes doivent continuellement adapter les règles, les politiques et les stratégies d'optimisation. Cela crée des contraintes de compétences et de ressources, en particulier pour les petites organisations

- Ensemble, ces défis d'intégration et de fonctionnement peuvent ralentir l'adoption de FinOps et réduire son efficacité immédiate, ce qui limite la croissance du marché malgré une forte demande sous-jacente.

Portée du marché Cloud FinOps

Le marché est segmenté en fonction des composantes, des applications, du mode de déploiement, de la taille de l'organisation et de l'utilisation finale.

• Par composante

Sur la base d'un composant, le marché Cloud FinOps est segmenté en Solution et Services. Le segment Solution a dominé le marché avec la plus grande part des revenus de 63,5 % en 2025, en raison du besoin croissant des organisations d'optimiser les coûts du cloud, d'automatiser la budgétisation et d'assurer une allocation efficace des ressources. Les solutions Cloud FinOps fournissent des outils complets pour le suivi des dépenses en nuage, la prévision des budgets et la production d'informations concrètes, qui sont essentielles pour les entreprises ayant des déploiements en nuage à grande échelle. L'adoption de ces solutions est alimentée par l'intégration des fonctionnalités d'IA et d'analyse, permettant une visibilité en temps réel et une optimisation des coûts. Les organisations comptent de plus en plus sur les plateformes de solutions pour faire appliquer les politiques de gouvernance et renforcer la responsabilité financière de la consommation de cloud. Les solutions Cloud FinOps aident également à simplifier l'environnement multicloud complexe et fournissent des rapports normalisés entre les ministères. L'adoption généralisée d'outils de gestion des coûts du cloud natif et de plateformes tierces renforce la domination de ce segment.

Le segment Services devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de la demande croissante de services professionnels et gérés qui soutiennent le déploiement, la configuration et la gestion continue des cadres Cloud FinOps. Par exemple, des entreprises comme Accenture offrent des services de conseil et de gestion adaptés pour aider les entreprises à mettre en œuvre des stratégies d'optimisation des coûts, à intégrer les pratiques FinOps et à réaliser une gouvernance financière à long terme. Les services offrent l'avantage d'une orientation spécialisée dans la navigation d'architectures infonuagiques complexes et l'optimisation des dépenses multi-cloud. Les entreprises préfèrent souvent des services gérés pour une surveillance continue, des rapports et des recommandations d'économie, ce qui réduit le fardeau des ressources internes. La complexité croissante des opérations en nuage dans l'ensemble des industries favorise l'adoption de services, en particulier dans les organisations qui manquent d'équipes FinOps dédiées.

• Par demande

Sur la base de l'application, le marché Cloud FinOps est segmenté en Gestion des coûts et Optimisation, Affectation et Planification des ressources, Budgétisation et Prévisions, Facturation et Facturation, et autres. Le segment de la gestion des coûts et de l'optimisation a dominé le marché avec la plus grande part de revenus en 2025, sous l'impulsion des organisations. Les plateformes Cloud FinOps permettent aux entreprises d'identifier les anomalies de coûts, de prévoir les tendances de consommation et de recommander des stratégies d'optimisation actionnables. Le suivi en temps réel des coûts et l'analyse prédictive aident les entreprises à éviter les dépenses excessives, en particulier dans des environnements multicloud complexes. Le segment bénéficie de l'adoption dans tous les secteurs tels que l'informatique, la BFSI et le commerce de détail, où l'utilisation du cloud augmente rapidement. La gestion et l'optimisation des coûts améliorent également la transparence entre les ministères, ce qui permet une meilleure gouvernance financière et une meilleure reddition de comptes.

Le segment de la budgétisation et des prévisions devrait connaître la croissance la plus rapide de 2026 à 2033, alimentée par la demande croissante de planification financière prévisionnelle et de budgétisation fondée sur des scénarios dans les environnements nuageux. Par exemple, Apptio fournit des outils de prévision avancés qui permettent aux entreprises d'anticiper les coûts du cloud, de fixer des seuils budgétaires et d'aligner les dépenses sur les priorités opérationnelles. La prévision des applications aide les organisations à répartir efficacement les ressources, à planifier les investissements futurs dans le cloud et à réduire les risques financiers. Les entreprises recherchent de plus en plus des outils automatisés pour simplifier les processus de prévision complexes et les intégrer aux tableaux de bord opérationnels. L'accent de plus en plus mis sur la planification financière en nuage stratégique appuie l'expansion de ce segment.

• Par mode de déploiement

Sur la base du mode de déploiement, le marché Cloud FinOps est segmenté en Public Cloud, Private Cloud et Hybrid Cloud. Le segment du Cloud public a dominé le marché avec la plus grande part des revenus en 2025, sous l'impulsion de l'adoption rapide des services du Cloud public de fournisseurs tels que AWS, Microsoft Azure et Google Cloud. Les déploiements publics dans le cloud permettent aux entreprises d'évaluer les ressources de manière dynamique, mais ils introduisent également des défis de gestion des coûts auxquels les solutions FinOps répondent efficacement. Les organisations tirent parti des outils Cloud FinOps pour optimiser les dépenses dans les services de calcul, de stockage et de réseau, en assurant une utilisation efficace. La flexibilité et les modèles de tarification à la carte des services publics de cloud renforcent encore la nécessité d'une gouvernance financière. L'adoption du cloud public est accélérée par les initiatives de transformation numérique et les tendances du travail à distance, qui accroissent la dépendance du cloud entre les entreprises.

Le segment du cloud hybride devrait connaître la croissance la plus rapide de 2026 à 2033, alimentée par l'adoption croissante de stratégies de cloud hybride combinant environnements privés et publics pour une plus grande flexibilité et une plus grande sécurité des données. Par exemple, IBM fournit des solutions de FinOps en nuage hybride qui permettent aux entreprises de gérer les coûts dans des environnements multicloud de manière transparente. Les organisations qui adoptent des modèles de cloud hybrides ont besoin d'analyses avancées pour suivre la consommation, prévoir les dépenses et optimiser la charge de travail à travers les plateformes. La demande croissante de stratégies hybrides dans les industries réglementées comme le BFSI et les soins de santé soutient l'adoption rapide de FinOps dans ce mode de déploiement. Le cloud hybride permet aux entreprises d'équilibrer l'efficacité opérationnelle avec les exigences de conformité, ce qui stimule la croissance du segment.

• Selon la taille de l'organisation

Sur la base de la taille de l'organisation, le marché Cloud FinOps est segmenté en PME et grandes entreprises. Les grandes entreprises ont dominé le marché avec la plus grande part des revenus en 2025, en raison de leurs dépenses importantes en nuage et des architectures multicloud complexes. Ces organisations sont confrontées à des défis importants en matière de surveillance des coûts du cloud, de gestion des budgets et de mise en oeuvre de politiques de gouvernance à l'échelle. Les solutions Cloud FinOps aident les grandes entreprises à rationaliser les opérations financières, à améliorer la transparence des coûts et à optimiser l'utilisation des ressources entre les ministères. Les entreprises adoptent de plus en plus les pratiques FinOps pour réduire les dépenses inutiles, améliorer la responsabilisation financière et obtenir un avantage concurrentiel. Le déploiement à grande échelle de services en nuage dans les opérations mondiales renforce encore la domination de ce segment.

Le segment des PME devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de l'adoption croissante du cloud chez les petites et moyennes entreprises à la recherche de rentabilité et d'évolutivité. Par exemple, les start-up et les entreprises de taille moyenne utilisent des plateformes telles que CloudHealth by VMware pour gérer les budgets, surveiller la consommation et optimiser les ressources en nuage sans vaste expertise interne. Les PME bénéficient de l'accessibilité et de l'automatisation offertes par les solutions FinOps, qui réduisent les frais généraux opérationnels. La numérisation croissante des PME et la dépendance à l'égard des plates-formes de cloud public alimentent la croissance du segment, offrant aux petites organisations des capacités de gestion financière de qualité.

• Par utilisation finale

Sur la base de l'utilisation finale, le marché Cloud FinOps est segmenté en Gouvernement, Biens de consommation et de détail, Santé, BFSI, IT et Télécom, Fabrication, etc. Le segment des TI et des télécommunications a dominé le marché avec la plus grande part de revenus en 2025, sous l'impulsion d'une forte adoption du cloud dans les centres de données, les applications SaaS et les opérations de télécommunications. Les solutions Cloud FinOps aident les entreprises informatiques et de télécommunications à gérer les dépenses en nuage à grande échelle, à optimiser l'utilisation de l'infrastructure et à aligner la planification financière sur les objectifs opérationnels. Le secteur bénéficie d'analyses avancées, de rapports automatisés et de fonctions d'optimisation des coûts qui améliorent la rentabilité et l'allocation des ressources. La transformation numérique rapide et l'adoption de services cloud-native renforcent la domination de ce segment.

Le segment de la BFSI devrait connaître la croissance la plus rapide de 2026 à 2033, alimentée par l'augmentation du déploiement cloud pour les services bancaires numériques, les plateformes d'assurance et les services fintech. Par exemple, JPMorgan Chase tire parti des pratiques de FinOps pour gérer les dépenses multinuages, prévoir les coûts et mettre en place des cadres de gouvernance efficacement. Les organismes de l'ISBC exigent un suivi rigoureux des coûts et des mesures de conformité en raison des mandats réglementaires et des transactions de grande valeur. L'adoption de Cloud FinOps leur permet d'améliorer l'efficacité opérationnelle, d'optimiser l'allocation des ressources et de réduire les risques financiers. L'évolution croissante vers les services financiers numériques favorise l'adoption rapide de FinOps dans ce secteur.

Analyse régionale du marché Cloud FinOps

- L'Amérique du Nord a dominé le marché du cloud FinOps avec la plus grande part de chiffre d'affaires de 38,3 % en 2025, en raison de l'adoption croissante de services cloud, de stratégies multicloud et de la nécessité d'une gestion efficace des coûts du cloud

- Les organisations de la région accordent la priorité à la visibilité, à l ' optimisation des coûts et à la gouvernance des dépenses en nuage afin d ' améliorer l ' efficacité opérationnelle et la responsabilité financière

- L'adoption généralisée est soutenue par une forte maturité en nuage, une infrastructure informatique robuste et une forte présence de fournisseurs de services en nuage, établissant Cloud FinOps comme une pratique critique dans toutes les entreprises

U.S. Cloud FinOps Aperçu du marché

Les États-Unis ont obtenu la plus grande part des revenus en Amérique du Nord en 2025, alimentée par l'adoption rapide de nuages et l'intégration d'outils FinOps avancés pour la budgétisation, la prévision et la gestion des coûts. Les organisations se concentrent de plus en plus sur l'optimisation des dépenses en nuage tout en maintenant des performances opérationnelles élevées. La demande de suivi automatisé des coûts, d'analyse prédictive et de gouvernance multicloud stimule le marché. De plus, les entreprises tirent parti des plateformes FinOps pour aligner les dépenses en nuage sur les priorités opérationnelles, en assurant la transparence et le contrôle financier entre les ministères.

Perspectives du marché Europe Cloud FinOps

Le marché Europe Cloud FinOps devrait connaître une croissance substantielle au cours de la période de prévision, grâce à des exigences réglementaires strictes, à l'adoption accrue du cloud et à la nécessité d'une responsabilité financière dans les opérations en nuage. Les organisations adoptent des options financières pour gérer les dépenses multiclouds, optimiser les budgets et prévoir avec précision les coûts futurs. L'augmentation des initiatives de transformation numérique et des applications d'entreprise basées sur le cloud favorise l'adoption. Les entreprises européennes se concentrent également sur l'efficacité opérationnelle, la transparence des coûts et la gouvernance, ce qui stimule la croissance dans toute la région.

U.K. Cloud FinOps Aperçu du marché

Le marché britannique devrait croître à un TCAC remarquable, appuyé par une adoption accrue du cloud et un accent sur l'optimisation des coûts et la gouvernance financière. Les entreprises adoptent des pratiques FinOps pour gérer les budgets du cloud, prévoir les dépenses et améliorer la visibilité de la consommation du cloud. La forte infrastructure informatique et la maturité numérique de la région, associées à l'augmentation des déploiements multi-cloud, stimulent la croissance du marché. Les organisations mettent également l'accent sur l'automatisation et l'intégration des outils FinOps avec les systèmes informatiques et financiers existants pour améliorer l'efficacité opérationnelle.

Allemagne Cloud FinOps Aperçu du marché

Le marché allemand du Cloud FinOps devrait s'étendre à un CAGR considérable, animé par l'accent mis par le pays sur l'innovation, la numérisation et l'efficacité opérationnelle. Les entreprises mettent en œuvre des pratiques FinOps pour contrôler les coûts du cloud, améliorer les prévisions budgétaires et améliorer l'allocation des ressources. L'adoption croissante d'environnements hybrides et multicloud, ainsi que l'intégration de cadres de gouvernance du cloud, soutiennent la croissance du marché. L'Allemagne met l'accent sur la sécurité des données et la conformité encourage l'adoption de solutions FinOps dans toutes les industries.

Aperçu du marché Asia-Pacific Cloud FinOps

Le marché Asia-Pacific Cloud FinOps est sur le point de croître le plus rapidement possible pendant la période de prévision, grâce à l'adoption rapide du cloud, à des initiatives de transformation numérique et à l'augmentation des déploiements multinuages dans des pays comme la Chine, le Japon et l'Inde. La région qui élargit l'infrastructure informatique et met l'accent sur l'efficacité opérationnelle accélère l'adoption des pratiques FinOps. Les entreprises mettent en place des outils de gestion des coûts en nuage, de budgétisation et de prévision pour optimiser les dépenses et atteindre la responsabilité financière. Les initiatives gouvernementales visant à promouvoir la numérisation et l'infrastructure intelligente stimulent davantage la croissance du marché.

Japan Cloud FinOps Aperçu du marché

Le marché japonais se développe en raison de l'adoption d'un cloud élevé, de la transformation numérique et de l'accent mis sur l'efficacité et la gouvernance. Les organisations déploient de plus en plus de solutions FinOps pour optimiser les dépenses en nuage, prévoir les budgets et gérer les environnements multicloud. L'intégration des outils FinOps aux systèmes informatiques d'entreprise soutient l'adoption. En outre, les entreprises tirent parti de l'automatisation et de l'analyse prédictive pour améliorer la prise de décisions et réduire les coûts opérationnels.

China Cloud FinOps Aperçu du marché

La Chine a représenté la plus grande part des revenus en Asie-Pacifique en 2025, grâce à l'adoption rapide du nuage, à des stratégies multiclouds et au besoin croissant d'optimisation des coûts. Les entreprises mettent en oeuvre des solutions FinOps pour surveiller l'utilisation du cloud, prévoir les dépenses et faire respecter la gouvernance dans tous les ministères. L'expansion des entreprises de la classe moyenne, la forte adoption numérique et l'accent mis sur l'efficacité opérationnelle sont des facteurs clés qui stimulent la croissance. De plus, la disponibilité de fournisseurs de services cloud nationaux et de solutions FinOps abordables accélère l'adoption dans toutes les industries.

Quelles sont les meilleures entreprises du marché Cloud FinOps

L'industrie Cloud FinOps est principalement dirigée par des entreprises bien établies, notamment:

- HCL Technologies (Inde)

- Google, Inc. (États-Unis)

- Flexera (États-Unis)

- IBM Corporation (États-Unis)

- Nordcloud Oy (Finlande)

- Hitachi (Japon)

- Microsoft Corporation (États-Unis)

- Datadog (États-Unis)

- Lumen Technologies (États-Unis)

- Apptio, Inc. (États-Unis)

- ServiceNow (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- VMware (États-Unis)

- Oracle Corporation (États-Unis)

- Nagarro (Allemagne)

Les derniers développements sur le marché mondial des FinOps Cloud

- En avril 2025, CoreStack a annoncé des collaborations avec les principaux fournisseurs de cloud pour intégrer les solutions FinOps avancées dans leurs plateformes. Cette initiative renforce la position de CoreStack dans le marché Cloud FinOps en permettant une gestion transparente des coûts, la gouvernance et l'optimisation dans des environnements multicloud. L'intégration permet aux entreprises d'obtenir une meilleure visibilité dans les dépenses en nuage, d'améliorer la précision budgétaire et de réduire le gaspillage, ce qui favorise l'adoption de pratiques avancées dans les grandes entreprises et les PME.

- En mars 2025, Flexera a achevé l'acquisition de Spot chez NetApp, améliorant ainsi considérablement ses offres de Cloud Financial Management. L'acquisition intègre les technologies FinOps de l'IA, notamment Spot Eco, Ocean, Elastigroup et CloudChecker, dans le portefeuille Flexera. Cette suite élargie permet aux organisations et aux fournisseurs de services gérés d'automatiser la facturation, d'optimiser la charge de travail des conteneurs et de gérer efficacement les engagements financiers en nuage, en répondant aux défis croissants du contrôle des coûts en nuage dans les environnements pilotés par l'IA et multicloud. Ce mouvement stratégique place Flexera comme un concurrent plus fort sur le marché Cloud FinOps

- En mars 2025, Harness a publié un rapport prévoyant 44,5 milliards de dollars de déchets de nuages d'infrastructure pour 2025 en raison de la déconnexion entre FinOps et les équipes de développement. Cette constatation souligne le besoin crucial d'une meilleure intégration entre la gestion financière et les opérations d'ingénierie, en mettant en évidence les possibilités de marché pour les plateformes FinOps qui peuvent combler ces lacunes. Les organisations sont de plus en plus motivées à adopter des solutions FinOps de pointe pour réduire les déchets, améliorer l'allocation des ressources et améliorer le ROI en nuage, ce qui indique un fort potentiel de croissance pour les fournisseurs qui s'attaquent à ces inefficacités.

- En décembre 2024, AWS a présenté des avis de facturation sur mesure dans sa suite de facturation et de gestion des coûts. Cette fonctionnalité permet aux organisations de fournir aux intervenants, tels que les propriétaires d'applications ou d'unités d'affaires, des perspectives de coûts et d'utilisation personnalisées sans accorder un accès complet au compte. En permettant le filtrage par des balises de répartition des coûts ou des comptes spécifiques et le partage de vues via AWS Resource Access Manager, cette innovation améliore la gestion décentralisée des coûts du cloud et la transparence. Le développement favorise l'adoption plus large des pratiques FinOps dans les organisations avec des environnements multicomptes complexes AWS

- En janvier 2024, CloudBolt a annoncé le lancement de ses capacités Augmented FinOps, en tirant parti de l'IA et de l'apprentissage automatique pour fournir des informations en temps réel sur les coûts, automatiser les décisions de dépenses en nuage et unifier le contrôle sur les nuages publics et privés. Cette progression fait passer les organisations d'une approche "Cloud First" à une approche "Cloud Right" qui optimise le ROI des nuages tout au long du cycle de vie des ressources. Ce mouvement renforce la présence sur le marché de CloudBolt et encourage l'adoption d'outils FinOps pilotés par l'IA, en particulier dans les entreprises qui recherchent des solutions complètes de gestion des coûts à travers les déploiements de cloud hybride

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.