Global Cockayne Syndrome Market

Taille du marché en milliards USD

TCAC :

%

USD

102.50 Million

USD

143.54 Million

2024

2032

USD

102.50 Million

USD

143.54 Million

2024

2032

| 2025 –2032 | |

| USD 102.50 Million | |

| USD 143.54 Million | |

| % | |

|

Segmentation du marché mondial du syndrome de Cockayne, par type (forme classique type I (type A), forme congénitale type II (type B) et forme à apparition tardive type III (type C)), symptômes (retard de croissance, photosensibilité, progéria et autres), traitement (chirurgie, thérapie génique, médicaments et autres), voie d'administration (parentérale et autres), utilisateurs finaux (hôpitaux, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché du syndrome de Cockayne

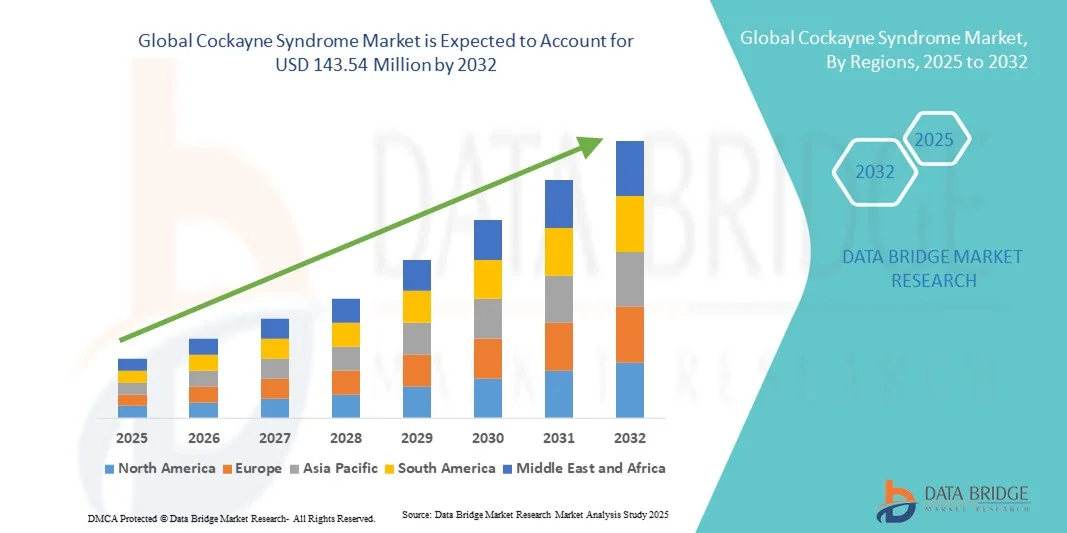

- Le marché mondial du syndrome de Cockayne était évalué à 102,50 millions de dollars américains en 2024 et devrait atteindre 143,54 millions de dollars américains d'ici 2032 , avec un TCAC de 4,30 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l'essor des initiatives de recherche et les progrès des thérapies génétiques et moléculaires, visant à améliorer le diagnostic et les résultats du traitement des maladies génétiques rares telles que le syndrome de Cockayne.

- De plus, le soutien gouvernemental croissant au développement des médicaments orphelins et la sensibilisation accrue des professionnels de la santé et des associations de patients accélèrent le diagnostic précoce et l'innovation thérapeutique, renforçant ainsi la croissance globale du marché du syndrome de Cockayne.

Analyse du marché du syndrome de Cockayne

- Le syndrome de Cockayne, une maladie neurodégénérative autosomique récessive rare , fait l'objet d'une attention croissante de la part des chercheurs, les efforts se concentrant sur l'amélioration du diagnostic génétique, la compréhension moléculaire et les thérapies géniques potentielles pour traiter ses graves symptômes développementaux et neurologiques.

- La demande croissante d'outils de diagnostic avancés et d'options de traitement spécialisées est principalement due à une meilleure sensibilisation aux maladies rares, au soutien gouvernemental aux programmes de médicaments orphelins et à l'expansion des collaborations entre les instituts de recherche et les entreprises de biotechnologie.

- L'Amérique du Nord a dominé le marché du syndrome de Cockayne avec une part de revenus de 39 % en 2024, grâce à une infrastructure de santé solide, à la participation active d'organismes de recherche génétique de premier plan et à des cadres réglementaires favorables encourageant la recherche sur les maladies rares et les essais cliniques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des investissements dans la recherche en soins de santé, à une meilleure sensibilisation aux maladies génétiques rares et à un accès amélioré aux tests génétiques et aux centres de traitement spécialisés dans des pays comme le Japon, la Chine et la Corée du Sud.

- Le segment de la thérapie génique a dominé le marché en 2024 avec une part de 41,8 %, grâce aux progrès rapides des technologies génomiques, à l'adoption précoce des plateformes de diagnostic moléculaire et au nombre croissant de thérapies géniques en développement ciblant les mutations génétiques sous-jacentes associées au syndrome de Cockayne.

Portée du rapport et segmentation du marché du syndrome de Cockayne

|

Attributs |

Syndrome de Cockayne : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du syndrome de Cockayne

Progrès en thérapie génique et en diagnostic moléculaire

- Une tendance majeure et croissante sur le marché mondial du syndrome de Cockayne est l'intérêt grandissant porté à la thérapie génique et aux innovations en matière de diagnostic moléculaire. Ces approches visent à corriger ou à identifier les mutations génétiques sous-jacentes responsables de la maladie, améliorant ainsi la précision des traitements et le pronostic des patients.

- Par exemple, des instituts de recherche et des entreprises de biotechnologie développent des thérapies géniques à base de virus adéno-associés (AAV) ciblant les voies de réparation de l'ADN, et présentent des résultats précliniques prometteurs dans la restauration de la fonction cellulaire dans des modèles du syndrome de Cockayne.

- L'intégration des technologies de séquençage de nouvelle génération (SNG) dans les processus diagnostiques permet une détection plus rapide et plus précise des variants génétiques, réduisant ainsi les délais de diagnostic et favorisant des approches thérapeutiques personnalisées.

- De plus, les progrès en bioinformatique et en pathologie moléculaire améliorent la compréhension des mécanismes pathologiques, contribuant à identifier de nouvelles cibles thérapeutiques et des biomarqueurs potentiels pour un dépistage et une intervention précoces.

- L'utilisation croissante de modèles de cellules souches dérivées de patients dans les études en laboratoire permet aux chercheurs de tester l'efficacité de nouveaux médicaments et thérapies dans un environnement contrôlé, accélérant ainsi les découvertes et les résultats de la recherche translationnelle.

- Cette tendance vers la médecine génétique de précision et le développement de thérapies ciblées redéfinit la prise en charge des maladies rares, favorisant la collaboration entre les chercheurs universitaires, les jeunes entreprises de biotechnologie et les sociétés pharmaceutiques afin de traduire les découvertes en traitements cliniques.

Dynamique du marché du syndrome de Cockayne

Conducteur

Accroître le financement de la recherche et le soutien au développement des médicaments orphelins

- L'engagement mondial croissant en faveur de la recherche sur les maladies rares, associé à l'augmentation des financements publics et privés pour le développement de médicaments orphelins, est un facteur majeur de la croissance du marché du syndrome de Cockayne.

- Par exemple, la FDA américaine et l'EMA ont élargi la désignation de médicament orphelin, offrant des incitations telles que des crédits d'impôt, des subventions de recherche et l'exclusivité de marché aux entreprises développant des thérapies pour les maladies génétiques rares, notamment le syndrome de Cockayne.

- À mesure que la sensibilisation aux maladies génétiques s'accroît, les collaborations de recherche entre universités, hôpitaux et entreprises de biotechnologie favorisent la création de thérapies ciblées et d'approches de traitement moléculaire innovantes.

- De plus, le nombre croissant d'initiatives de tests génétiques et de programmes de dépistage néonatal facilite la détection précoce, améliore la prise en charge des patients et élargit la population potentiellement éligible au traitement.

- La disponibilité d'infrastructures de séquençage génomique avancées dans des pays de recherche de premier plan tels que les États-Unis, le Royaume-Uni et le Japon accélère le développement de thérapies modifiant l'évolution de la maladie et de tests diagnostiques associés pour les maladies neurodégénératives rares.

- L'évolution constante des réseaux de recherche internationaux et des groupes de défense des droits des patients améliore le partage des données, le recrutement des patients pour les essais cliniques et les progrès globaux dans le développement de médicaments pour le syndrome de Cockayne.

Retenue/Défi

Population de patients limitée et coûts de recherche élevés

- Le caractère ultra-rare du syndrome de Cockayne, qui ne touche qu'un très petit nombre de patients dans le monde, constitue un défi majeur pour la viabilité commerciale et le recrutement de participants à des essais cliniques à grande échelle pour les nouvelles thérapies.

- Par exemple, le coût élevé et les délais importants des programmes de thérapie génique et de recherche moléculaire rendent difficile pour les petites entreprises de biotechnologie de poursuivre leur développement sans financement externe ni partenariats.

- De plus, la disponibilité limitée de protocoles diagnostiques et de registres standardisés entrave la collecte cohérente des données et ralentit l'identification des patients éligibles aux traitements expérimentaux.

- De plus, la complexité des réglementations liées à l'approbation des médicaments orphelins et la nécessité de disposer de données de sécurité robustes à long terme augmentent à la fois le coût et le délai de mise sur le marché des traitements potentiels.

- Le manque de centres de traitement spécialisés et de sensibilisation dans les régions en développement limite l'accès au diagnostic précoce et à la participation aux études cliniques en cours, entravant ainsi l'accès mondial au traitement.

- Pour surmonter ces défis, il faudra une collaboration internationale accrue, des investissements plus importants dans les infrastructures dédiées aux maladies rares et des politiques encourageant les partenariats public-privé afin de soutenir le développement de thérapies durables pour le syndrome de Cockayne.

Étendue du marché du syndrome de Cockayne

Le marché est segmenté en fonction du type, des symptômes, du traitement, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché du syndrome de Cockayne est segmenté selon le type de syndrome : forme classique de type I (type A), forme congénitale de type II (type B) et forme tardive de type III (type C). Le segment de la forme classique de type I (type A) dominait le marché en 2024, générant la plus grande part de revenus, grâce à sa prévalence plus élevée et à sa reconnaissance clinique bien établie. Les patients atteints du syndrome de Cockayne de type A présentent souvent une gravité modérée de la maladie et une espérance de vie plus longue que ceux atteints du syndrome de Cockayne de type B, ce qui explique leur surreprésentation dans les registres et les études en cours. L’amélioration des programmes de dépistage génétique contribue à l’augmentation des taux de détection précoce des cas de syndrome de Cockayne de type A. Par ailleurs, l’accent mis sur la prise en charge symptomatique – notamment la kinésithérapie, les interventions nutritionnelles et la surveillance neurologique – renforce la position dominante de ce segment. La sensibilisation croissante des neuropédiatres et l’amélioration des capacités diagnostiques dans les centres de soins spécialisés contribuent également à sa position de leader sur le marché mondial.

Le segment des formes congénitales de type II (type B) devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'essor des initiatives de recherche ciblant les formes phénotypiques sévères. L'adoption croissante des tests génétiques néonataux et l'expansion des bases de données génétiques cliniques ont amélioré le dépistage des cas de type B dès la naissance. Plusieurs études précliniques en cours visent des thérapies de correction moléculaire précoce, susceptibles d'être bénéfiques pour ce sous-type sévère. L'augmentation des financements publics et privés pour les maladies congénitales rares stimule davantage la recherche dans ce domaine. Le développement des programmes de conseil génétique contribue également à sensibiliser le public et à favoriser une intervention précoce, faisant de ce segment celui qui connaît la croissance la plus rapide.

- Par symptômes

En fonction des symptômes, le marché est segmenté en retard de croissance, photosensibilité, progéria et autres. Le segment du retard de croissance dominait le marché en 2024, car il s'agit de l'un des marqueurs cliniques les plus précoces et les plus constants du syndrome de Cockayne. La plupart des patients présentent un développement physique altéré, ce qui justifie des tests diagnostiques précoces et une intervention médicale. La position dominante de ce segment est également confortée par la nécessité d'une prise en charge nutritionnelle et endocrinienne continue tout au long de la vie du patient. Les hôpitaux et les centres pédiatriques accordent une grande importance au suivi de la croissance et aux bilans métaboliques, ce qui engendre une demande soutenue pour les produits de traitement de soutien. La sensibilisation accrue des pédiatres et le suivi précoce de la croissance dans les programmes de dépistage génétique contribuent à consolider la position de leader de ce segment.

Le segment de la photosensibilité devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide au cours de la période prévisionnelle, grâce à des recherches approfondies sur le dysfonctionnement de la réparation de l'ADN induit par les UV qui est à l'origine de cette affection. Les patients atteints de photosensibilité sont de plus en plus souvent identifiés lors d'examens dermatologiques, ce qui améliore les taux de détection clinique. Le développement de thérapies protectrices ciblées, telles que les formulations bloquant les UV et les protocoles de photoprotection avancés, optimise la prise en charge clinique. Par ailleurs, les recherches en cours sur les voies de réparation par excision de nucléotides devraient permettre de développer des interventions au niveau moléculaire pour les patients photosensibles. L'importance accrue accordée aux soins dermatologiques préventifs soutient la croissance rapide de ce segment.

- Par traitement

Le marché du syndrome de Cockayne est segmenté, selon le traitement, en chirurgie, thérapie génique, médicaments et autres. En 2024, le segment de la thérapie génique dominait le marché avec une part de 41,8 %, grâce aux progrès significatifs des technologies d'édition génique et de réparation moléculaire telles que CRISPR-Cas9 et les systèmes d'administration à base d'AAV. Cette domination est soutenue par une recherche active axée sur la correction des mutations des gènes ERCC6 (CSB) et ERCC8 (CSA), responsables de la maladie. Plusieurs entreprises de biotechnologie et instituts de recherche mènent des essais précliniques et cliniques de phase précoce visant à restaurer les fonctions de réparation de l'ADN chez les patients atteints du syndrome de Cockayne. Les gouvernements et les investisseurs privés augmentent le financement des maladies génétiques orphelines, stimulant ainsi le développement de ce segment. L'approche de la thérapie génique offre une voie de traitement à long terme, voire curative, ce qui en fait le segment le plus prometteur et le plus transformateur du marché sur le plan clinique.

Le segment des médicaments devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par les progrès constants réalisés dans le domaine des composés antioxydants, anti-inflammatoires et neuroprotecteurs. Ces thérapies demeurent essentielles à la prise en charge des symptômes et à l'amélioration de la qualité de vie des patients, notamment lorsque l'accès à la thérapie génique est limité. Par ailleurs, l'intérêt croissant porté au développement de médicaments à petites molécules ciblant les dysfonctionnements mitochondriaux accélère les investissements en R&D. Les traitements pharmacologiques de soutien restent également prédominants dans les plans de prise en charge pédiatriques et des maladies chroniques, faisant de ce segment celui qui connaîtra la croissance la plus rapide au cours de la période de prévision.

- Par voie d'administration

Selon la voie d'administration, le marché du syndrome de Cockayne se divise en deux segments : la voie parentérale et les autres. Le segment parentéral a dominé le marché en 2024, grâce à son rôle central dans l'administration des thérapies géniques et enzymatiques expérimentales. L'administration parentérale garantit un dosage précis, une absorption systémique plus rapide et une biodisponibilité élevée, éléments essentiels dans les cas rares et graves. Les hôpitaux et les centres de recherche clinique privilégient cette voie pour l'administration de traitements avancés en raison de ses capacités accrues de surveillance de la sécurité. De plus, la plupart des essais cliniques en cours sur les thérapies géniques et moléculaires utilisent des systèmes d'administration parentérale. L'augmentation des investissements dans les produits biologiques administrés par perfusion devrait maintenir la position dominante de ce segment. Le nombre croissant de services de perfusion en milieu hospitalier favorise également le recours régulier à la voie parentérale.

Le segment « Autres », qui comprend les voies d’administration orale, topique et alternatives, devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide au cours de la période de prévision. Les chercheurs explorent des méthodes d’administration non invasives afin d’améliorer le confort des patients et l’observance thérapeutique. Les formulations antioxydantes orales, les compléments alimentaires et les traitements topiques expérimentaux contre la photosensibilité suscitent un intérêt croissant. La volonté de réduire les hospitalisations et d’améliorer l’accès aux soins pour la prise en charge des maladies chroniques favorise l’adoption de ces voies d’administration alternatives. L’essor des systèmes d’administration de médicaments centrés sur le patient devrait stimuler la croissance de ce segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment des hôpitaux a dominé le marché en 2024, générant la plus grande part de revenus, car les hôpitaux demeurent les centres névralgiques du diagnostic, du traitement et de la prise en charge multidisciplinaire du syndrome de Cockayne. Dotés de laboratoires de diagnostic de pointe et d'équipements de tests génétiques, les hôpitaux garantissent un diagnostic précis et rapide. La présence de services de neurologie, de génétique et de pédiatrie permet une prise en charge globale au sein d'un même établissement. Les hôpitaux jouent également un rôle essentiel dans les essais cliniques et les programmes de développement thérapeutique, ce qui les rend indispensables à la recherche sur les maladies rares. La disponibilité de spécialistes qualifiés et l'accès aux soins d'urgence renforcent encore la position dominante de ce segment.

Le segment des cliniques spécialisées devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par le nombre croissant de centres dédiés aux maladies rares et d'unités de conseil génétique. Ces cliniques proposent des plans de traitement personnalisés, un suivi à long terme et des thérapies de précision aux patients atteints. Les collaborations entre les cliniques spécialisées et les entreprises de recherche en biotechnologie se multiplient afin de faciliter les essais de thérapie génique et les études moléculaires. La préférence croissante des patients pour des soins spécialisés en dehors des grands hôpitaux soutient cette tendance. L'expansion des réseaux de prise en charge des maladies rares dans des régions comme l'Europe et l'Amérique du Nord contribuera également à l'accélération de la croissance de ce segment.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et autres. Le segment des pharmacies hospitalières a dominé le marché en 2024, car la plupart des thérapies de pointe, notamment les thérapies géniques et les perfusions de soutien, sont dispensées en milieu hospitalier. Les pharmacies hospitalières assurent un contrôle rigoureux de l'administration et du stockage des médicaments, ainsi que de la sécurité des patients. Leur étroite collaboration avec les services cliniques facilite une coordination efficace de la planification des traitements. Elles gèrent également l'approvisionnement en médicaments pour les essais cliniques et la distribution des médicaments orphelins, garantissant ainsi la conformité réglementaire. La dépendance des patients aux établissements hospitaliers pour l'administration de leurs traitements essentiels explique la position dominante de ce segment.

Le segment des pharmacies de détail devrait connaître la croissance la plus rapide jusqu'en 2032, portée par la disponibilité croissante de médicaments symptomatiques et de compléments nutritionnels pour les soins à domicile. Le développement des plateformes de pharmacie en ligne et les partenariats avec des distributeurs spécialisés améliorent l'accès aux médicaments pour les maladies rares. Les pharmacies de détail proposent de plus en plus de kits d'aide au conseil génétique et de produits nutraceutiques spécialisés. La facilité d'achat et de livraison en ligne des médicaments pour la gestion des maladies chroniques favorise également leur adoption. À mesure que la sensibilisation aux maladies rares progresse, les pharmacies de détail devraient jouer un rôle plus important dans le parcours de soins des patients.

Analyse régionale du marché du syndrome de Cockayne

- L'Amérique du Nord a dominé le marché du syndrome de Cockayne avec une part de revenus de 39 % en 2024, grâce à une infrastructure de santé solide, à la participation active d'organismes de recherche génétique de premier plan et à des cadres réglementaires favorables encourageant la recherche sur les maladies rares et les essais cliniques.

- La croissance du marché régional est également soutenue par la présence d'entreprises de biotechnologie de premier plan et par des collaborations universitaires axées sur les thérapies géniques et moléculaires pour les troubles de la réparation de l'ADN.

- L'adoption généralisée de techniques de diagnostic avancées, l'augmentation des registres de patients et les programmes de diagnostic précoce contribuent à la position dominante de l'Amérique du Nord sur le marché mondial du syndrome de Cockayne.

Analyse du marché américain du syndrome de Cockayne

Le marché américain du syndrome de Cockayne a généré 82 % des revenus en Amérique du Nord en 2024, grâce à des infrastructures de recherche génétique de pointe, une activité soutenue en matière d'essais cliniques et un financement public accru pour la recherche sur les maladies rares. La présence d'entreprises biopharmaceutiques et d'institutions universitaires de premier plan spécialisées dans les troubles de la réparation de l'ADN accélère l'innovation thérapeutique. Les États-Unis bénéficient également d'une législation solide sur les médicaments orphelins, qui encourage la recherche et le développement pour les maladies ultra-rares. Par ailleurs, une meilleure sensibilisation des cliniciens, des capacités diagnostiques améliorées et des réseaux actifs de défense des droits des patients favorisent le dépistage précoce et la prise en charge clinique. L'ensemble de ces facteurs positionne les États-Unis comme leader mondial de la recherche et du développement de traitements pour le syndrome de Cockayne.

Analyse du marché européen du syndrome de Cockayne

Le marché européen du syndrome de Cockayne devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à des initiatives de santé publique fortes et à un soutien croissant à la recherche sur les maladies orphelines et ultra-rares. Des pays comme l'Allemagne, la France et le Royaume-Uni privilégient les tests génétiques et les registres de maladies rares afin de faciliter un diagnostic et un traitement précoces. Des réseaux de recherche européens, tels que l'EJP RD (Programme conjoint européen sur les maladies rares), encouragent la collaboration entre les laboratoires et les entreprises de biotechnologie. Par ailleurs, l'adoption croissante des thérapies géniques avancées et les cadres de remboursement favorables en Europe occidentale stimulent l'expansion du marché. L'intérêt grandissant pour les essais cliniques transfrontaliers renforce encore la position de l'Europe dans la gestion mondiale des maladies rares.

Analyse du marché britannique du syndrome de Cockayne

Le marché britannique du syndrome de Cockayne devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, grâce à une infrastructure de santé solide et à l'importance croissante accordée à la médecine génomique. Le service de médecine génomique du NHS (National Health Service) permet le dépistage précoce des maladies génétiques rares, améliorant ainsi le pronostic des patients. Les investissements du Royaume-Uni dans la thérapie génique et les programmes de recherche tels que Genomics England accélèrent le développement de nouvelles interventions. Par ailleurs, la sensibilisation des pédiatres et des neurologues au syndrome de Cockayne progresse, favorisant un diagnostic précoce. La collaboration entre les universités, les hôpitaux et les entreprises de biotechnologie devrait encore accélérer les avancées thérapeutiques.

Analyse du marché allemand du syndrome de Cockayne

Le marché allemand du syndrome de Cockayne devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par l'augmentation des investissements en biologie moléculaire et en médecine de précision. L'accent mis par l'Allemagne sur le développement d'outils de diagnostic avancés et de technologies de dépistage génétique favorise la détection précoce du syndrome de Cockayne. Par ailleurs, les institutions de recherche publiques et privées participent activement à des études cliniques explorant les voies de réparation mitochondriales et de l'ADN. La solide base de production pharmaceutique du pays, associée à une participation active aux programmes européens relatifs aux maladies rares, soutient une croissance soutenue du marché. L'approche allemande centrée sur le patient et l'efficacité de sa réglementation continuent d'attirer les collaborations biopharmaceutiques pour les thérapies des maladies orphelines.

Analyse du marché du syndrome de Cockayne en Asie-Pacifique

Le marché du syndrome de Cockayne en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (24,3 %) entre 2025 et 2032, portée par une sensibilisation accrue aux maladies génétiques, le développement des infrastructures de santé et l'augmentation des investissements en R&D dans les économies émergentes telles que la Chine, le Japon et l'Inde. Les gouvernements encouragent le diagnostic et le traitement des maladies rares grâce à des registres nationaux et des politiques de santé favorables. Par ailleurs, les progrès du diagnostic moléculaire et du séquençage de nouvelle génération facilitent le dépistage précoce. La collaboration croissante entre les entreprises de biotechnologie occidentales et les centres de recherche asiatiques favorise le transfert de technologies et les progrès cliniques. La disponibilité de centres de soins spécialisés et le développement des services de tests génétiques devraient soutenir une croissance rapide du marché.

Analyse du marché japonais du syndrome de Cockayne

Le marché japonais du syndrome de Cockayne est en plein essor grâce au leadership technologique du pays en matière de diagnostic génomique et moléculaire. Le système de santé japonais met l'accent sur le dépistage et la prise en charge précoces des maladies génétiques rares, soutenus par un financement public important et des programmes de recherche performants. L'intégration du dépistage du syndrome de Cockayne dans les programmes de dépistage néonatal contribue à améliorer les taux d'intervention précoce. Par ailleurs, les partenariats entre les institutions universitaires et les entreprises de biotechnologie stimulent la recherche en thérapie génique. La croissance de ce marché est également favorisée par l'approche proactive du Japon en matière de vieillissement et de soins pédiatriques, qui renforce le suivi des patients et les systèmes de soutien clinique.

Analyse du marché indien du syndrome de Cockayne

En 2024, le marché indien du syndrome de Cockayne représentait la plus grande part de revenus de la région Asie-Pacifique, porté par l'essor du secteur des tests génétiques, une meilleure sensibilisation aux maladies rares et les efforts gouvernementaux visant à promouvoir le diagnostic précoce, notamment grâce à la Politique nationale relative aux maladies rares. Le développement rapide des infrastructures de santé en Inde et sa participation croissante aux essais cliniques internationaux renforcent sa position sur le marché. Les entreprises de biotechnologie indiennes collaborent de plus en plus avec des organisations internationales pour faire progresser la recherche génétique et développer des traitements abordables. Par ailleurs, la multiplication des hôpitaux pédiatriques spécialisés et des associations de patients améliore l'accès des patients aux diagnostics et aux soins, alimentant ainsi une croissance soutenue du marché.

Part de marché du syndrome de Cockayne

Le secteur du syndrome de Cockayne est principalement dominé par des entreprises bien établies, notamment :

- Andelyn Biosciences (États-Unis)

- Initiative de recherche Riaan (États-Unis)

- Réseau de partage et d'entraide du syndrome de Cockayne (États-Unis)

- Régents de l'Université du Minnesota (États-Unis)

- École de médecine Chan de l'Université du Massachusetts (États-Unis)

- LMU Munich (Allemagne)

- Centre médical universitaire de Leiden (Pays-Bas)

- La Fondation du syndrome de Cockayne (États-Unis)

- Hôpital pour enfants de Boston (États-Unis)

- Université d'Arizona (États-Unis)

- Sarepta Therapeutics (États-Unis)

- REGENXBIO Inc. (États-Unis)

- uniQure NV (Pays-Bas)

- Catalent Inc. (États-Unis)

- Charles River Laboratories International Inc. (États-Unis)

- Lonza (Suisse)

- Thermo Fisher Scientific Inc. (États-Unis)

- ReproCELL Inc. (Japon)

Quels sont les développements récents sur le marché mondial du syndrome de Cockayne ?

- En juin 2025, une étude préliminaire publiée sur bioRxiv annonçait le développement d'une thérapie génique prometteuse à base d'AAV pour le syndrome de Cockayne, délivrant le gène fonctionnel ERCC8/CSA dans un modèle murin et démontrant un fort potentiel thérapeutique pour une future application clinique.

- En juin 2024, l'école de médecine UMass Chan a reçu un don de 2,2 millions de dollars de l'Initiative de recherche Riaan pour s'associer à Andelyn Biosciences pour la fabrication de vecteurs AAV9-CSA de qualité BPF, marquant une étape clé vers un premier essai de thérapie génique chez l'homme pour le syndrome de Cockayne.

- En avril 2024, des chercheurs de l'Université Ludwig-Maximilians de Munich (LMU) ont découvert une nouvelle fonction des protéines CSA et CSB dans la réparation des pontages ADN-protéines lors de la transcription, apportant un éclairage crucial sur les bases moléculaires du syndrome de Cockayne et révélant de nouvelles cibles thérapeutiques potentielles.

- En janvier 2023, des chercheurs de l'UMass Chan ont franchi une étape majeure dans la thérapie génique du syndrome de Cockayne grâce à un vecteur de virus adéno-associé (AAV), qui a prolongé la durée de vie et normalisé la croissance d'un modèle murin du syndrome de Cockayne, faisant ainsi progresser les essais cliniques.

- En octobre 2021, l'initiative de recherche Riaan a annoncé le financement d'un projet de thérapie génique à l'école de médecine UMass Chan, axé sur la correction des mutations du gène CSA/ERCC8, soutenant ainsi le développement précoce de stratégies thérapeutiques vectorielles pour le syndrome de Cockayne.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.