Global Cyclin Dependent Kinase Inhibitor Market

Taille du marché en milliards USD

TCAC :

%

USD

2.89 Billion

USD

10.14 Billion

2024

2032

USD

2.89 Billion

USD

10.14 Billion

2024

2032

| 2025 –2032 | |

| USD 2.89 Billion | |

| USD 10.14 Billion | |

| % | |

|

Segmentation du marché mondial des inhibiteurs de la kinase cycline-dépendante, par type d'inhibiteur (spécifiques, non spécifiques ou à large spectre, multicibles), voie d'administration (nasale, orale, intraveineuse, intramusculaire), pathologie ciblée (cancer du sein, lymphome, myélome multiple, cancer de l'ovaire, autres), canaux de distribution (pharmacies, pharmacies en ligne, pharmacies hospitalières) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des inhibiteurs de la kinase dépendante des cyclines

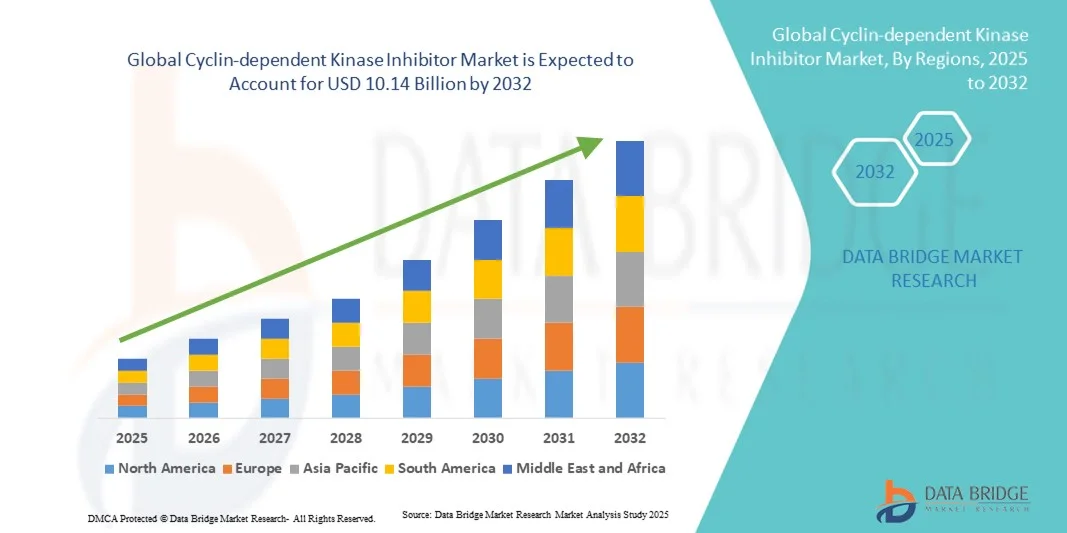

- La taille du marché mondial des inhibiteurs de la kinase dépendante de la cycline était évaluée à 2,89 milliards USD en 2024 et devrait atteindre 10,14 milliards USD d'ici 2032 , à un TCAC de 17,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de divers cancers et maladies neurodégénératives, qui entraîne une demande accrue d'options thérapeutiques ciblées et efficaces. Les progrès constants de la recherche en oncologie et du développement de médicaments stimulent encore davantage l'expansion du marché.

- En outre, l'adoption croissante de la médecine de précision et des thérapies combinées, ainsi que les investissements croissants des sociétés pharmaceutiques dans le développement d'inhibiteurs de la kinase cycline-dépendante (CDK) de nouvelle génération, accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des inhibiteurs de la kinase dépendante des cyclines

- Les inhibiteurs de la cycline-dépendante kinase (CDKI) se sont révélés essentiels dans les thérapies ciblées contre le cancer, offrant une puissante régulation du cycle cellulaire en inhibant les complexes cycline-CDK impliqués dans la prolifération tumorale incontrôlée. Ces inhibiteurs sont principalement utilisés dans le traitement du cancer du sein, du cancer du poumon et d'autres tumeurs solides, démontrant une forte efficacité thérapeutique et une bonne tolérance lorsqu'ils sont utilisés en association avec des traitements hormonaux ou chimiothérapeutiques.

- La prévalence croissante du cancer dans le monde, conjuguée à la demande croissante de traitements oncologiques de précision, stimule considérablement l'adoption des inhibiteurs de CDK. La croissance des investissements en R&D, les avancées cliniques et l'approbation d'inhibiteurs de nouvelle génération, dotés d'une sélectivité accrue et d'une toxicité réduite, stimulent une forte expansion du marché.

- L'Amérique du Nord a dominé le marché des inhibiteurs de la kinase cycline-dépendante, avec une part de chiffre d'affaires de 41,6 % en 2024, grâce à une infrastructure de recherche solide, à l'adoption précoce de thérapies ciblées et à des dépenses importantes en médicaments oncologiques. Les États-Unis restent le principal moteur de croissance grâce à la large disponibilité de médicaments approuvés par la FDA, tels que le palbociclib, l'abémaciclib et le ribociclib, ainsi qu'aux essais cliniques en cours explorant des indications élargies pour ces agents.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des inhibiteurs de la kinase cycline-dépendante au cours de la période de prévision, avec un TCAC de 2025 à 2032, grâce à l'augmentation de l'incidence du cancer, à l'amélioration de l'accès aux soins et à l'arrivée de génériques abordables. Les activités de développement clinique rapides en Chine, au Japon et en Inde, ainsi que les initiatives gouvernementales soutenant l'innovation en oncologie, renforcent encore le potentiel de croissance régional.

- Le segment oral a dominé le marché des inhibiteurs de la kinase dépendante des cyclines avec la plus grande part de revenus du marché de 52,3 % en 2024, grâce à la commodité pour le patient, à la facilité d'administration à domicile et à la compatibilité avec les schémas thérapeutiques à long terme.

Portée du rapport et segmentation du marché des inhibiteurs de la kinase dépendante des cyclines

|

Attributs |

Informations clés sur le marché des inhibiteurs de la kinase dépendante des cyclines |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des inhibiteurs de la kinase dépendante des cyclines

Progrès dans les thérapies ciblées et les approches de traitement combinées

- Une tendance clé et en pleine expansion sur le marché mondial des inhibiteurs de la kinase cycline-dépendante (CDK) est l'intérêt croissant pour les thérapies ciblées et les approches thérapeutiques combinées en oncologie. Le développement continu de nouveaux inhibiteurs de CDK, ainsi que leur intégration dans des schémas thérapeutiques multi-médicaments, transforme la prise en charge du cancer en améliorant l'efficacité thérapeutique et les résultats pour les patients.

- Par exemple, les inhibiteurs de CDK4/6 tels que le palbociclib, le ribociclib et l'abémaciclib ont démontré un succès significatif dans le traitement du cancer du sein à récepteurs hormonaux positifs, ce qui a incité à poursuivre les recherches sur leurs applications dans les cancers du poumon, colorectal et du pancréas.

- Les sociétés pharmaceutiques explorent de plus en plus les thérapies combinées impliquant des inhibiteurs de CDK avec des immunothérapies, des inhibiteurs de PARP et des inhibiteurs de PI3K pour surmonter la résistance aux médicaments et améliorer les taux de réponse tumorale.

- En outre, les essais cliniques en cours visent à étendre l’utilisation des inhibiteurs de CDK au-delà de l’oncologie à d’autres domaines pathologiques tels que les troubles neurodégénératifs et les affections inflammatoires, élargissant ainsi leur potentiel thérapeutique.

- Les progrès technologiques dans l’identification des biomarqueurs et le profilage moléculaire jouent également un rôle crucial dans l’optimisation de la sélection des patients, permettant des stratégies de traitement plus personnalisées et plus précises.

- Cette tendance vers les thérapies combinées et l’oncologie de précision devrait continuer à remodeler le paysage des inhibiteurs de CDK, à stimuler l’innovation, à améliorer les taux de survie des patients et à soutenir la croissance à long terme du marché.

Dynamique du marché des inhibiteurs de la kinase dépendante des cyclines

Conducteur

Prévalence croissante du cancer et expansion des thérapies médicamenteuses ciblées

- La prévalence mondiale croissante du cancer, en particulier du sein, du poumon et colorectal, est un facteur majeur de la demande d'inhibiteurs de CDK. Ces agents sont devenus des composants essentiels des thérapies ciblées contre le cancer grâce à leur capacité à réguler la progression du cycle cellulaire et à inhiber la prolifération tumorale.

- Par exemple, en 2023, Novartis a annoncé le lancement d’un essai de phase III associant Kisqali à un inhibiteur de PD-1 pour le cancer du sein triple négatif avancé, démontrant ainsi la tendance vers des thérapies combinées et des indications élargies.

- Selon l'Organisation mondiale de la Santé, le cancer demeure l'une des principales causes de mortalité dans le monde, avec des millions de nouveaux cas signalés chaque année. Cela a conduit à une intensification des efforts de recherche et à une adoption clinique croissante des inhibiteurs de CDK.

- Le succès des médicaments de première génération tels qu'Ibrance (palbociclib, Pfizer), Kisqali (ribociclib, Novartis) et Verzenio (abemaciclib, Eli Lilly) a alimenté une augmentation des investissements en R&D dans les inhibiteurs de nouvelle génération avec des profils de sélectivité et de sécurité améliorés.

- En outre, l’accent croissant mis sur la médecine de précision et les diagnostics compagnons soutient le développement d’inhibiteurs de CDK adaptés à des profils génétiques et moléculaires spécifiques, améliorant ainsi leur efficacité clinique.

- Les sociétés pharmaceutiques et les institutions de recherche universitaires collaborent activement pour élargir les indications et explorer de nouvelles combinaisons, favorisant ainsi un pipeline solide et contribuant à une croissance soutenue du marché.

Retenue/Défi

Effets indésirables et coûts de traitement élevés

- Malgré leur efficacité prouvée, les inhibiteurs de CDK présentent plusieurs limitations qui entravent leur adoption clinique généralisée. L'une des principales préoccupations concerne la survenue d'effets indésirables tels que la neutropénie, la fatigue, la toxicité hépatique et les complications gastro-intestinales, susceptibles d'affecter l'observance du traitement et la continuité du traitement.

- Le coût élevé du traitement par inhibiteur de CDK constitue également un obstacle important, en particulier dans les pays à revenu faible et intermédiaire où l’accès aux traitements oncologiques avancés reste limité.

- Par exemple, le coût annuel moyen du traitement avec des inhibiteurs CDK4/6 approuvés peut dépasser 100 000 USD, ce qui exerce une pression considérable sur les systèmes de santé et les assureurs.

- En outre, l’émergence de mécanismes de résistance dans les thérapies à long terme présente un autre défi clinique, nécessitant le développement continu d’inhibiteurs de nouvelle génération avec une activité plus large et une tolérance améliorée.

- La résolution de ces problèmes par le biais de profils de sécurité améliorés, de modèles de tarification abordables et de stratégies de thérapie combinée sera essentielle pour améliorer l’accès des patients et maintenir une croissance régulière du marché.

Portée du marché des inhibiteurs de la kinase dépendante des cyclines

Le marché est segmenté en fonction du type d’inhibiteur, de la voie d’administration, de la maladie cible et des canaux de distribution.

- Par type d'inhibiteur

En fonction du type d'inhibiteur, le marché des inhibiteurs de la kinase cycline-dépendante est segmenté en inhibiteurs spécifiques, inhibiteurs non spécifiques ou à large spectre d'action, et inhibiteurs multicibles. Le segment des inhibiteurs spécifiques a dominé la plus grande part de marché, avec 44,5 % de chiffre d'affaires en 2024, grâce à leur action précise contre CDK4/6 et CDK2, minimisant la toxicité hors cible tout en assurant un arrêt efficace du cycle cellulaire. Ces inhibiteurs sont largement utilisés dans le traitement du cancer du sein à récepteurs hormonaux positifs et sont actuellement étudiés pour d'autres tumeurs solides. Leur domination est soutenue par de multiples approbations de la FDA, leur inclusion dans les recommandations cliniques et de solides données probantes en vie réelle démontrant une amélioration de la survie sans progression et de la tolérance. Ce segment bénéficie d'une grande confiance des médecins, de solides pipelines cliniques et d'une R&D continue visant à optimiser l'efficacité et à réduire les effets secondaires. Une surveillance post-commercialisation approfondie et des données sur les résultats des patients renforcent encore la part de marché. L'Amérique du Nord et l'Europe représentent une part importante du chiffre d'affaires, tandis que l'Asie-Pacifique enregistre une adoption croissante. Les incitations réglementaires et le soutien au remboursement renforcent également la domination du segment à l’échelle mondiale.

Le segment des inhibiteurs multicibles devrait connaître le TCAC le plus rapide, soit 20,8 % entre 2025 et 2032, grâce au développement de médicaments inhibant simultanément plusieurs isoformes de CDK, offrant ainsi une efficacité contre les cancers résistants ou réfractaires. Ces inhibiteurs sont de plus en plus explorés dans les hémopathies malignes et les tumeurs solides agressives. Les essais cliniques en cours et l'élargissement des indications accélèrent leur adoption. Les laboratoires pharmaceutiques investissent massivement dans les inhibiteurs multicibles de nouvelle génération, le potentiel des thérapies combinées stimulant encore la demande. La sensibilisation des patients et l'intérêt des médecins pour les options thérapeutiques à large spectre soutiennent la croissance. L'adoption s'accélère, en particulier sur les marchés émergents où l'efficacité multicible est fortement valorisée. Les partenariats stratégiques, les collaborations de recherche et les initiatives gouvernementales en matière de développement de médicaments oncologiques contribuent également à l'expansion rapide de ce segment.

- Par voie d'administration

Selon la voie d'administration, le marché des inhibiteurs de la kinase cycline-dépendante est segmenté en voies nasale, orale, intraveineuse et intramusculaire. Le segment oral a dominé la plus grande part de marché, avec 52,3 % de chiffre d'affaires en 2024, grâce à la commodité pour le patient, à la facilité d'administration à domicile et à la compatibilité avec les traitements à long terme. Les CDKI oraux tels que le palbociclib, le ribociclib et l'abémaciclib sont largement prescrits pour le cancer du sein et, de plus en plus, pour d'autres tumeurs solides. Une forte observance du traitement, une posologie flexible et une réduction des consultations médicales soutiennent la domination du marché. L'administration orale facilite l'association avec les traitements hormonaux oraux et est privilégiée en ambulatoire. Des données cliniques solides, des recommandations et des autorisations réglementaires favorisent l'adoption. La sensibilisation croissante des patients et des cliniciens renforce ce segment. Des études en situation réelle confirment l'amélioration de la qualité de vie et des résultats cliniques.

Le segment intraveineux devrait connaître le TCAC le plus rapide, soit 19,5 %, entre 2025 et 2032, grâce au développement de formulations IV offrant une biodisponibilité rapide, un dosage précis et une applicabilité aux patients hospitalisés. Les CDKI IV sont privilégiés pour les cancers agressifs nécessitant des concentrations plasmatiques contrôlées et une surveillance étroite. Les essais cliniques explorant des formulations IV pour des cibles CDK plus larges soutiennent la croissance. L'adoption est plus élevée dans les régions dotées d'infrastructures hospitalières avancées. L'augmentation des protocoles de thérapie combinée et l'élargissement des indications stimulent l'expansion du segment. La préférence des patients et des médecins pour les formulations à action rapide y contribue également. Les marchés émergents connaissent une adoption accrue grâce aux programmes d'oncologie en milieu hospitalier.

- Par maladie cible

En fonction de la maladie ciblée, le marché des inhibiteurs de la kinase cycline-dépendante est segmenté en cancer du sein, lymphome, myélome multiple, cancer de l'ovaire, etc. Le segment du cancer du sein a dominé le marché avec une part de chiffre d'affaires de 47,8 % en 2024, en raison de la forte prévalence du cancer du sein à récepteurs hormonaux positifs et HER2-négatif et de la large approbation des inhibiteurs de CDK4/6. Les recommandations cliniques recommandent ces médicaments en traitement de première intention, en association avec des traitements hormonaux. La forte confiance des médecins, les nombreuses preuves cliniques et l'amélioration démontrée de la survie sans progression renforcent cette domination. L'adoption en situation réelle en Amérique du Nord et en Europe contribue significativement au chiffre d'affaires. Les études post-commercialisation en cours et l'élargissement des indications thérapeutiques renforcent encore le segment. Les campagnes de sensibilisation des patients et la couverture maladie favorisent l'accès.

Le segment du myélome multiple devrait connaître le TCAC le plus rapide, soit 21,2 % entre 2025 et 2032, grâce aux recherches émergentes démontrant l'efficacité des CDKI dans les hémopathies malignes. L'incidence croissante du myélome multiple, les besoins thérapeutiques non satisfaits et les essais cliniques explorant des thérapies combinées soutiennent la croissance. Les autorisations réglementaires et l'élargissement des indications dans les centres spécialisés accélèrent l'adoption. Les marchés émergents affichent une adoption croissante grâce à l'amélioration des capacités diagnostiques. Les investissements en R&D pharmaceutique et les programmes de sensibilisation des médecins stimulent encore davantage ce segment. Les initiatives de défense des patients et d'éducation soutiennent l'expansion du marché à l'échelle mondiale.

- Par canaux de distribution

En fonction des canaux de distribution, le marché des inhibiteurs de la kinase cycline-dépendante est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2024, le segment des pharmacies hospitalières détenait la plus grande part de chiffre d'affaires, soit 45,6 %, grâce à l'accès direct aux médicaments oncologiques, à l'intégration aux protocoles de traitement hospitaliers et à un suivi adéquat des patients. Les pharmacies hospitalières garantissent l'exactitude du dosage, le respect des recommandations cliniques et la supervision du traitement. Le volume important de patients dans les centres d'oncologie spécialisés renforce la position dominante. Les accords de collaboration avec les prestataires de soins de santé et le remboursement des assurances maladie favorisent l'adoption. L'implantation stratégique des pharmacies hospitalières dans les centres urbains renforce encore davantage la part de marché. L'accès aux thérapies innovantes, le soutien aux essais cliniques et les programmes d'éducation des patients y contribuent également.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 23,0 % entre 2025 et 2032, grâce à l'adoption croissante de la pharmacie en ligne, à l'intégration de la télémédecine et à la commodité de la livraison à domicile. La préférence croissante des patients pour les ordonnances en ligne, les plateformes de santé numériques et la télésurveillance stimule la croissance. La sensibilisation à la disponibilité des médicaments et la facilité de paiement favorisent l'adoption. Le soutien réglementaire aux services de pharmacie en ligne dans certaines régions y contribue. L'expansion des réseaux logistiques et de distribution accélère l'accès. La pénétration croissante d'Internet et l'adoption des smartphones renforcent cette adoption rapide. Les patients des zones semi-urbaines et reculées bénéficient d'un meilleur accès, ce qui soutient la croissance mondiale.

Analyse régionale du marché des inhibiteurs de la kinase dépendante des cyclines

- L'Amérique du Nord a dominé le marché des inhibiteurs de la kinase dépendante des cyclines avec la plus grande part de revenus de 41,6 % en 2024, grâce à une solide infrastructure de recherche, à l'adoption précoce de thérapies ciblées et à des dépenses substantielles en médicaments oncologiques.

- Le marché reste le principal moteur de croissance en raison de la large disponibilité de médicaments approuvés par la FDA tels que le palbociclib, l'abémaciclib et le ribociclib, ainsi que des essais cliniques en cours explorant des indications élargies pour ces agents.

- Les dépenses élevées en matière de santé, les capacités de diagnostic avancées et les centres de traitement oncologique bien établis soutiennent davantage la domination du marché dans la région

Aperçu du marché américain des inhibiteurs de la kinase cycline-dépendante

Le marché américain des inhibiteurs de la kinase cycline-dépendante a représenté la plus grande part de marché en Amérique du Nord en 2024, grâce à l'adoption clinique massive des inhibiteurs de CDK4/6, au soutien actif des pouvoirs publics aux programmes de traitement du cancer et aux investissements continus en R&D des principales sociétés pharmaceutiques. La prévalence croissante du cancer, combinée au développement des initiatives de médecine de précision et à l'accès des patients aux thérapies ciblées, contribue significativement à l'expansion du marché aux États-Unis.

Aperçu du marché européen des inhibiteurs de la kinase cycline-dépendante

Le marché européen des inhibiteurs de la kinase cycline-dépendante devrait connaître une croissance significative au cours de la période de prévision, principalement portée par la hausse de l'incidence du cancer, une infrastructure de santé bien établie et l'adoption croissante des thérapies ciblées. Des pays comme l'Allemagne, la France et le Royaume-Uni connaissent une forte croissance grâce à des recommandations oncologiques favorables, des programmes de traitement soutenus par les gouvernements et une prise en charge généralisée des inhibiteurs de la CDK.

Aperçu du marché britannique des inhibiteurs de la kinase cycline-dépendante

Le marché britannique des inhibiteurs de la kinase cycline-dépendante devrait connaître une croissance significative au cours de la période de prévision, portée par la sensibilisation croissante aux traitements personnalisés contre le cancer, l'adoption clinique des inhibiteurs de CDK et la mise en place de parcours de soins oncologiques structurés. Des cadres réglementaires favorables et des programmes de santé publics dynamiques favorisent encore l'expansion du marché.

Aperçu du marché allemand des inhibiteurs de la kinase cycline-dépendante

Le marché allemand des inhibiteurs de la kinase cycline-dépendante devrait connaître une croissance significative au cours de la période de prévision, portée par la prévalence croissante du cancer, la solidité des infrastructures de santé et le taux d'adoption élevé de médicaments oncologiques innovants. De solides initiatives de recherche, le soutien gouvernemental et la participation croissante aux essais cliniques contribuent à cette croissance significative du marché allemand.

Aperçu du marché des inhibiteurs de la kinase cycline-dépendante en Asie-Pacifique

Le marché des inhibiteurs de la kinase cycline-dépendante en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032, grâce à l'augmentation de l'incidence du cancer, à l'amélioration de l'accès aux soins et à l'arrivée de génériques abordables. Les activités de développement clinique rapides en Chine, au Japon et en Inde, ainsi que les initiatives gouvernementales soutenant l'innovation en oncologie, renforcent encore le potentiel de croissance régional. Le développement des structures hospitalières d'oncologie et la sensibilisation accrue des patients sont des moteurs clés dans la région.

Aperçu du marché japonais des inhibiteurs de la kinase cycline-dépendante

Le marché japonais des inhibiteurs de la kinase dépendante des cyclines connaît une forte croissance grâce à l'infrastructure de santé avancée du pays, à la forte prévalence du cancer et à l'adoption croissante des thérapies ciblées. Le soutien gouvernemental important à la recherche sur le cancer, ainsi que les initiatives d'essais cliniques pour de nouveaux inhibiteurs de CDK, devraient stimuler davantage la croissance du marché au cours de la période de prévision.

Aperçu du marché chinois des inhibiteurs de la kinase cycline-dépendante

En 2024, le marché chinois des inhibiteurs de la kinase cycline-dépendante a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce au développement des infrastructures de santé du pays, à la prévalence croissante du cancer et à la disponibilité croissante d'inhibiteurs de CDK génériques abordables. Les programmes d'oncologie soutenus par le gouvernement, le développement clinique rapide et l'accès croissant des patients aux thérapies ciblées sont des facteurs clés de la croissance du marché en Chine.

Part de marché des inhibiteurs de la kinase dépendante des cyclines

L'industrie des inhibiteurs de la kinase dépendante de la cycline est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- Lilly USA, LLC. (États-Unis)

- F. Hoffmann-La Roche AG (Suisse)

- AstraZeneca (Royaume-Uni)

- Boehringer Ingelheim International GmbH (Allemagne)

- Sanofi (France)

- Bayer AG (Allemagne)

- AbbVie Inc. (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- G1 Therapeutics, Inc. (États-Unis)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd. (Chine)

- Groupe thérapeutique Regor. (États-Unis)

- Stratégie Lite (États-Unis)

- Prelude Therapeutics (États-Unis)

- Relay Therapeutics (États-Unis)

Développements récents sur le marché mondial des inhibiteurs de la kinase cycline-dépendante

- En juin 2025, Gilead Sciences a annoncé un partenariat stratégique avec Kymera Therapeutics, concluant un accord d'option et de licence d'une valeur maximale de 750 millions de dollars américains. Cette collaboration porte sur le développement des nouveaux médicaments candidats contre le cancer de Kymera, appelés dégradeurs de colle moléculaire, qui visent à éliminer sélectivement les protéines CDK2. Ces médicaments se distinguent des traitements traditionnels par leur capacité à cibler et à dégrader la protéine plutôt qu'à se contenter d'inhiber son activité. Ce partenariat souligne l'engagement de Kymera en faveur du développement de thérapies ciblées contre le cancer.

- En septembre 2025, Roche a annoncé des résultats positifs de phase III pour le giredestrant, un dégradant sélectif des récepteurs aux œstrogènes (SERD), en association avec un inhibiteur de CDK4/6 pour le traitement du cancer du sein avancé ER-positif et HER2-négatif. L'étude, baptisée PionERA, a démontré que le giredestrant associé à un inhibiteur de CDK4/6 présentait une efficacité prometteuse par rapport au fulvestrant associé à un inhibiteur de CDK4/6, offrant ainsi une nouvelle option thérapeutique potentielle pour les patientes résistantes à l'hormonothérapie adjuvante.

- En août 2025, Incyclix Bio a annoncé la clôture d'une levée de fonds de série B de 11,25 millions de dollars. La société développe son composé phare, l'INX-315, un inhibiteur puissant et sélectif de CDK2 actuellement en développement clinique. Ce financement vise à soutenir le développement continu de l'INX-315 pour le traitement de divers cancers, soulignant ainsi l'intérêt croissant pour les thérapies ciblant CDK2.

- En septembre 2025, une revue de la littérature publiée dans Translational Cancer Research a mis en lumière les avancées récentes dans le développement des inhibiteurs de CDK7. Cette revue a analysé les progrès des inhibiteurs sélectifs de CDK7 actuellement en recherche clinique, notamment leurs cibles, leurs indications et les derniers développements des essais cliniques. Ces avancées suggèrent que les inhibiteurs de CDK7 apparaissent comme des candidats prometteurs dans le traitement du cancer.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.