Global Defense Cyber Warfare Market

Taille du marché en milliards USD

TCAC :

%

USD

153.20 Billion

USD

583.71 Billion

2024

2032

USD

153.20 Billion

USD

583.71 Billion

2024

2032

| 2025 –2032 | |

| USD 153.20 Billion | |

| USD 583.71 Billion | |

| % | |

|

Segmentation du marché mondial de la cyberdéfense, par solution (solutions de défense, évaluation des menaces, renforcement des réseaux et services de formation), application (banque, services financiers et assurances (BFSI), médias et services de communication, entreprises et particuliers, aérospatiale et défense, transport et logistique, gouvernement et services publics, et autres), type de déploiement (sur site et cloud), taille de l'organisation (PME et grandes entreprises) - Tendances du secteur et prévisions jusqu'en 2032

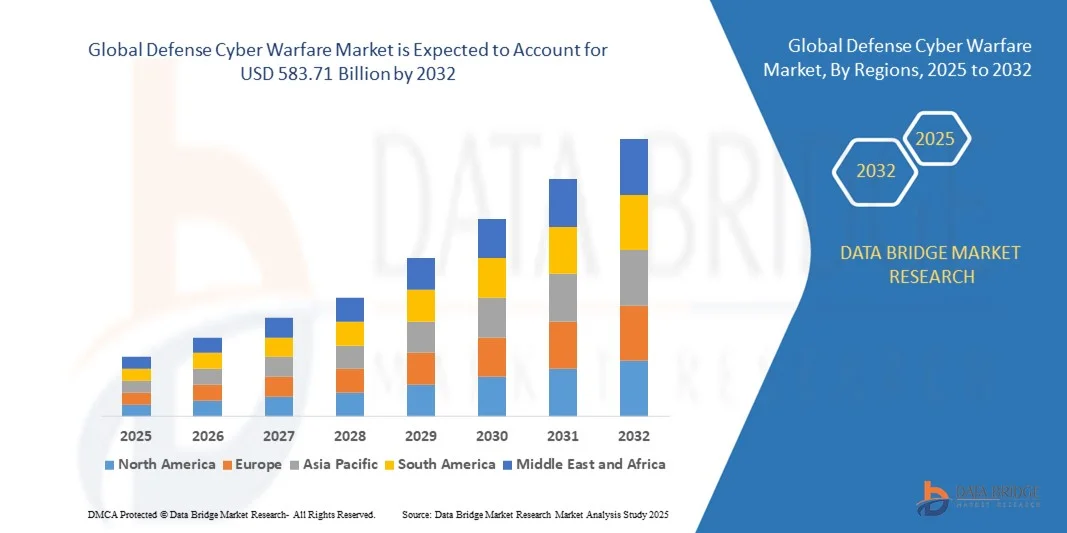

Taille du marché de la cyberguerre de défense

- Le marché mondial de la cyberdéfense était évalué à 153,20 milliards de dollars en 2024 et devrait atteindre 583,71 milliards de dollars d'ici 2032 , avec un TCAC de 18,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la fréquence croissante des cyberattaques ciblant les infrastructures de défense critiques et les réseaux gouvernementaux, ce qui incite à accroître les investissements dans les programmes de modernisation de la cybersécurité.

- L'intégration croissante de l'intelligence artificielle (IA), de l'apprentissage automatique et de l'analyse des mégadonnées dans les opérations de cyberdéfense militaire renforce encore les capacités de détection des menaces, de réponse aux incidents et de résilience des réseaux.

Analyse du marché de la cyberguerre de défense

- Le marché de la cyberdéfense connaît une expansion rapide, les nations priorisant le développement de capacités cyberdéfensives et offensives avancées pour préserver leur sécurité nationale dans un espace de combat de plus en plus numérique.

- Les collaborations stratégiques entre les agences de défense et les entreprises privées de cybersécurité accélèrent l'innovation en matière de solutions cybernétiques de nouvelle génération conçues pour protéger les systèmes de commandement, de contrôle, de communication et de renseignement (C3I).

- L'Amérique du Nord a dominé le marché de la cyberdéfense en 2024, avec la plus grande part de revenus (41,22 %), sous l'effet de la hausse des cyberattaques commanditées par des États, de la numérisation rapide de la défense et de l'augmentation des investissements publics dans les programmes de modernisation de la cybersécurité.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial de la cyberdéfense , sous l'effet des tensions géopolitiques croissantes, des programmes de modernisation militaire et de l'augmentation des investissements dans les technologies de cyber-renseignement et de cyberdéfense.

- Le segment des solutions de défense a détenu la plus grande part de revenus de marché en 2024, porté par la demande croissante d'outils de cybersécurité avancés pour protéger les réseaux militaires classifiés et les actifs numériques. Ces solutions englobent la détection d'intrusion, les systèmes de chiffrement et les technologies de communication sécurisées qui renforcent la préparation de la défense et l'atténuation des menaces.

Portée du rapport et segmentation du marché de la cyberguerre de défense

|

Attributs |

Aperçus clés du marché de la cyberdéfense et de la guerre informatique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché de la cyberguerre de défense

Intégration de l'intelligence artificielle et de l'apprentissage automatique dans les opérations de cyberdéfense

- L'intégration croissante de l'intelligence artificielle (IA) et de l'apprentissage automatique (AA) dans les systèmes de cyberdéfense transforme la manière dont les organisations militaires détectent, anticipent et neutralisent les cybermenaces. Les algorithmes basés sur l'IA améliorent la connaissance de la situation en analysant en temps réel d'immenses ensembles de données, permettant ainsi des stratégies de défense proactives et des temps de réponse plus rapides face à l'évolution des attaques. Ces systèmes permettent aux agences de défense d'automatiser la détection des anomalies et de renforcer la résilience des réseaux face aux attaques numériques de grande ampleur.

- La capacité des systèmes d'IA à apprendre et à s'adapter aux nouvelles menaces améliore considérablement les capacités de défense. Les modèles d'apprentissage automatique peuvent identifier automatiquement les anomalies, détecter les vulnérabilités zero-day et prédire les tactiques adverses, offrant ainsi un avantage décisif dans les cyberopérations offensives et défensives. Les gouvernements investissent massivement dans des centres de commandement cybernétiques basés sur l'IA afin de renforcer les dispositifs de sécurité nationale, permettant une coordination interdomaines et une analyse prédictive des risques à une vitesse sans précédent.

- La collaboration entre les entreprises de défense et les sociétés de cybersécurité conduit au développement de systèmes avancés intégrant l'IA, capables de détecter les menaces de manière autonome et de corréler les données au sein de réseaux complexes. Ces systèmes améliorent l'efficacité et réduisent les erreurs humaines, établissant ainsi une nouvelle référence pour les infrastructures de cyberguerre de nouvelle génération. Par ailleurs, cette collaboration favorise la création d'environnements de simulation basés sur l'IA, qui reproduisent des cyberattaques réelles afin d'améliorer la préparation des défenses et la planification tactique.

- Par exemple, en 2024, le département américain de la Défense a lancé le déploiement à grande échelle de systèmes de cyberdéfense basés sur l'intelligence artificielle, conçus pour prédire et prévenir les intrusions étrangères ciblant les réseaux de communication militaires. Cette initiative a marqué une étape majeure dans la modernisation des opérations de cybersécurité de la défense. Le programme visait également à intégrer l'analyse en temps réel et les protocoles de contre-mesures automatisés, minimisant ainsi la dépendance humaine et améliorant la précision des réponses dans des situations critiques.

- Si l'IA révolutionne la cyberguerre, garantir une mise en œuvre éthique, minimiser les faux positifs et maintenir la transparence algorithmique demeurent des défis majeurs. Le succès des systèmes de défense basés sur l'IA repose sur la supervision humaine, l'entraînement continu des modèles et des cadres de gestion des données sécurisés. Les organismes de défense doivent également veiller à ce que le recours aux systèmes autonomes ne les expose pas à des attaques par IA adverse ou par manipulation de données, ce qui nécessite des mécanismes de vérification robustes.

Dynamique du marché de la cyberguerre de défense

Conducteur

Augmentation de la fréquence des cyberattaques contre les réseaux de défense et numérisation croissante de la défense

- La multiplication des cyberintrusions ciblant les systèmes militaires et les réseaux classifiés contraint les gouvernements à renforcer leurs capacités de cyberdéfense. La sophistication croissante des attaques et des activités d'espionnage commanditées par des États a hissé la cybersécurité au rang de priorité absolue de la défense nationale dans les principales économies. Cette recrudescence des attaques a incité les agences de défense à adopter des architectures de sécurité multicouches avancées et à mettre en place des centres de commandement cybernétiques opérationnels 24h/24 et 7j/7 pour une surveillance continue.

- La numérisation croissante des infrastructures de défense, telles que les systèmes de commandement et de contrôle, les véhicules sans pilote et les plateformes de partage de renseignements, a élargi la surface d'attaque potentielle. De ce fait, les agences de défense s'attachent à développer des systèmes de cyberdéfense intégrés et multicouches afin de protéger les informations sensibles et les réseaux opérationnels. Ces systèmes combinent des modules de sécurité matériels, des communications chiffrées et l'analyse comportementale pour contrer efficacement les cybermenaces multivectorielles.

- Les gouvernements consacrent des budgets importants à la modernisation de la cybersécurité, en investissant dans des systèmes de surveillance en temps réel, des plateformes de renseignement sur les cybermenaces et des canaux de communication sécurisés. L'adoption du chiffrement de nouvelle génération et des outils de protection des données basés sur la blockchain se généralise également dans les opérations militaires. Ces investissements stimulent l'innovation dans le domaine du chiffrement résistant à l'informatique quantique et du calcul en périphérie afin de sécuriser les échanges de données tactiques.

- Par exemple, en 2023, l'OTAN a lancé l'initiative « Engagement de cyberdéfense » afin de renforcer la résilience numérique de ses États membres, en mettant l'accent sur les investissements dans la détection avancée des menaces et les systèmes de réponse coordonnée aux cyberattaques. Cette collaboration a amélioré le partage d'informations entre alliés, permettant une réponse plus rapide aux cyberincidents transfrontaliers et réduisant l'exposition aux acteurs cybernétiques hostiles.

- Face à l'évolution de la cyberguerre, le maintien de la résilience opérationnelle par l'innovation continue, la formation et la collaboration inter-agences demeure essentiel à la préparation de la défense mondiale. Les forces de défense adoptent de plus en plus des modèles de défense hybrides qui combinent l'analyse pilotée par l'IA, l'expertise humaine et le partage de renseignements en temps réel afin de garantir une supériorité en matière de sécurité multidomaine.

Retenue/Défi

Pénurie de professionnels qualifiés en cybersécurité et complexité de l'infrastructure de cyberdéfense

- La pénurie d'experts en cybersécurité qualifiés dans le secteur de la défense constitue un frein majeur au déploiement à grande échelle des capacités de cyberguerre. Les systèmes avancés requièrent du personnel compétent en matière de renseignement sur les menaces, d'analyse forensique numérique et de piratage éthique, or la demande mondiale dépasse largement l'offre, notamment dans les régions en développement. Ce déficit de compétences compromet la capacité des institutions de défense à déployer et à gérer efficacement une infrastructure de cybersécurité de pointe.

- La gestion de la complexité des écosystèmes de cyberdéfense intégrant de multiples couches de matériel, de logiciels et de plateformes de communication chiffrées pose des défis opérationnels. La coordination des informations en temps réel entre les différentes branches militaires et les réseaux alliés exige des normes d'interopérabilité robustes et des mises à jour système continues. L'absence de cadres de cybersécurité unifiés conduit souvent à des silos opérationnels et à une vulnérabilité accrue des systèmes de défense nationaux.

- Les coûts élevés de mise en place et de maintenance des infrastructures de cybersécurité freinent leur adoption, notamment pour les forces de défense de petite taille et les pays en développement. La modernisation des systèmes existants et leur alignement sur les architectures de cyberdéfense modernes exigent des investissements considérables et une expertise technique pointue. Le manque de financement retarde également les programmes de modernisation et limite l'acquisition d'outils avancés basés sur l'IA et de solutions réseau sécurisées.

- Par exemple, en 2024, plusieurs organisations de défense en Europe et en Asie-Pacifique ont signalé des retards dans leurs projets de modernisation de la cybersécurité en raison de pénuries de talents et de problèmes d'intégration technique, soulignant ainsi l'urgence de mettre en place des programmes de développement des compétences. Les gouvernements réagissent en créant des académies spécialisées en cybersécurité et des initiatives de formation axées sur la défense afin de combler le déficit de compétences et de préparer les futurs cyber-combattants.

- Pour relever ces défis, il est indispensable d'investir stratégiquement dans la formation en cybersécurité, la collaboration internationale en matière de défense et l'automatisation assistée par l'IA afin de combler le déficit de compétences et de garantir la résilience des réseaux de défense face à l'évolution des menaces numériques. Une approche multidimensionnelle, combinant le développement du capital humain, les partenariats public-privé et l'innovation dans le domaine de la cyberautomatisation, sera essentielle à la construction d'écosystèmes de défense robustes.

Étendue du marché de la cyberguerre de défense

Le marché de la cyberdéfense est segmenté en fonction de la solution, de l'application, du type de déploiement et de la taille de l'organisation.

- Par solution

Selon le type de solution, le marché de la cyberdéfense se segmente en solutions de défense, évaluation des menaces, renforcement des réseaux et services de formation. Le segment des solutions de défense a généré la plus grande part de revenus en 2024, porté par la demande croissante d'outils de cybersécurité avancés pour protéger les réseaux militaires classifiés et les actifs numériques. Ces solutions englobent la détection d'intrusion, les systèmes de chiffrement et les technologies de communication sécurisées qui améliorent la préparation de la défense et l'atténuation des menaces.

Le segment de l'évaluation des menaces devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison du besoin croissant d'évaluation des risques en temps réel et d'analyses prédictives dans les opérations de défense. Les plateformes d'évaluation des menaces exploitent l'intelligence artificielle et l'apprentissage automatique pour identifier, analyser et neutraliser les cyberattaques potentielles avant qu'elles ne compromettent les infrastructures de défense critiques.

- Sur demande

Selon le secteur d'application, le marché de la cyberdéfense se segmente en plusieurs domaines : banque, services financiers et assurances (BFSI), médias et services de communication, entreprises et particuliers, aérospatiale et défense, transport et logistique, administrations et services publics, et autres. Le segment aérospatial et défense détenait la plus grande part de marché en 2024, principalement en raison de l'augmentation des investissements dans la modernisation de la cybersécurité et les systèmes de communication sécurisés pour les opérations militaires. Les gouvernements intègrent de plus en plus de capacités de cyberdéfense dans leurs systèmes de défense aériens, navals et spatiaux afin de prévenir l'espionnage et le sabotage.

Le secteur public et des services d'utilité publique devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'effet de la recrudescence des cyberattaques visant les infrastructures nationales telles que les réseaux énergétiques, les réseaux de transport et les systèmes d'administration publique. La nécessité de protéger les données sensibles des citoyens et d'assurer la continuité des opérations incite les gouvernements à adopter des solutions de cyberdéfense avancées.

- Par type de déploiement

Selon le type de déploiement, le marché de la cyberdéfense se divise en deux segments : les solutions sur site et le cloud. Le segment sur site a dominé le marché en 2024, du fait de la préférence pour un contrôle local des données et des normes de sécurité rigoureuses au sein des agences de défense et de renseignement. Le déploiement sur site garantit une protection maximale des informations classifiées, un contrôle renforcé et une exposition réduite aux menaces externes.

Le segment du cloud devrait enregistrer le taux de croissance annuel composé le plus élevé entre 2025 et 2032, grâce à son évolutivité, sa rentabilité et sa facilité d'intégration dans les opérations multidomaines. Les solutions de cyberdéfense basées sur le cloud sont de plus en plus adoptées par les forces de défense pour l'analyse des données, la détection des menaces en temps réel et la coordination des missions, permettant ainsi des infrastructures de cyberdéfense plus agiles et réactives.

- Par taille d'organisation

Selon la taille de l'organisation, le marché de la cyberdéfense se divise en PME et grandes entreprises. Le segment des grandes entreprises détenait la part de marché dominante en 2024, les entreprises de défense établies et les organismes gouvernementaux investissant massivement dans les infrastructures de cybersécurité de nouvelle génération et les systèmes de gestion des menaces basés sur l'IA. Ces entreprises disposent des ressources financières et techniques nécessaires au déploiement de systèmes de cybersécurité complexes de niveau défense.

Le segment des PME devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à la participation croissante des petites et moyennes entreprises du secteur des technologies de défense au développement d'outils spécialisés en cybersécurité. Les gouvernements encouragent les PME à collaborer aux programmes d'innovation en matière de défense, favorisant ainsi un écosystème de cyberdéfense plus diversifié et technologiquement avancé.

Analyse régionale du marché de la cyberguerre de défense

- L'Amérique du Nord a dominé le marché de la cyberdéfense en 2024, avec la plus grande part de revenus (41,22 %), sous l'effet de la hausse des cyberattaques commanditées par des États, de la numérisation rapide de la défense et de l'augmentation des investissements publics dans les programmes de modernisation de la cybersécurité.

- Les agences de défense de la région investissent massivement dans des systèmes avancés de détection des menaces, des analyses de défense basées sur l'IA et des plateformes de cyber-renseignement en temps réel afin d'améliorer la résilience opérationnelle face à l'évolution des menaces numériques.

- Une collaboration étroite entre les organisations militaires, les entreprises privées de défense et les sociétés de cybersécurité continue de renforcer la domination de l'Amérique du Nord, soutenue par un financement substantiel du département américain de la Défense et des initiatives de cyberdéfense de l'OTAN.

Analyse du marché américain de la cyberguerre de défense

Le marché américain de la cyberdéfense a généré la plus grande part de revenus en Amérique du Nord en 2024, grâce à des investissements massifs dans les infrastructures de cyberdéfense et les cadres de sécurité nationale. La sophistication croissante des cybermenaces étrangères a incité le département de la Défense américain à déployer des systèmes de détection des menaces basés sur l'intelligence artificielle et à établir des centres de commandement cybernétiques. Par ailleurs, les progrès constants des capacités de guerre numérique et la coopération interministérielle renforcent la préparation du pays aux cyberconflits de grande ampleur.

Analyse du marché européen de la cyberdéfense et de la guerre en ligne

Le marché européen de la cyberdéfense devrait connaître une forte croissance entre 2025 et 2032, alimentée par la mise en œuvre de politiques de cybersécurité rigoureuses, la numérisation croissante de la défense et la multiplication des cyberattaques ciblant les réseaux de défense européens. L'accent mis par l'Union européenne sur l'autonomie stratégique en matière de cyberdéfense, conjugué à d'importants investissements dans les systèmes de défense intégrant l'IA, redessine le paysage régional. La région privilégie également la coopération internationale en matière de défense afin d'améliorer le renseignement sur les menaces en temps réel et la sécurité collective.

Analyse du marché britannique de la cyberdéfense et de la guerre numérique

Le marché britannique de la cyberdéfense devrait connaître une croissance significative entre 2025 et 2032, portée par la recrudescence des activités de cyberespionnage et l'adoption croissante d'architectures de sécurité avancées dans le secteur militaire. Les investissements continus du ministère britannique de la Défense dans les programmes de cyberdéfense et ses partenariats avec des entreprises internationales de cybersécurité accélèrent cette croissance. L'attention accrue portée à la sécurisation des réseaux de communication de défense et des infrastructures critiques nationales favorise également l'adoption de ces solutions à travers le pays.

Analyse du marché allemand de la cyberdéfense et de la cyberguerre

Le marché allemand de la cyberdéfense devrait connaître une croissance soutenue entre 2025 et 2032, portée par l'engagement du gouvernement à renforcer la cyber-résilience nationale et l'innovation en matière de défense. L'orientation stratégique de l'Allemagne vers le développement de plateformes de défense basées sur l'IA et d'écosystèmes numériques sécurisés favorise l'adoption de systèmes de cyberdéfense avancés. La collaboration entre la Bundeswehr et les entreprises privées de cybersécurité contribue également à l'intégration des technologies de nouvelle génération dans les opérations militaires.

Analyse du marché de la cyberdéfense en Asie-Pacifique

Le marché de la cyberdéfense en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'effet des tensions géopolitiques croissantes, de la multiplication des cyberattaques commanditées par des États et de la modernisation rapide des réseaux de défense dans des pays comme la Chine, le Japon, l'Inde et la Corée du Sud. Les gouvernements de la région investissent dans des unités de commandement cybernétiques, des technologies de cybersécurité nationales et des infrastructures de défense numérique avancées. L'importance accrue accordée à la souveraineté numérique et à la sécurité nationale contribue également à la croissance de ce marché.

Analyse du marché chinois de la cyberdéfense et de la guerre cybernétique

Le marché chinois de la cyberdéfense a généré la plus grande part de revenus en Asie-Pacifique en 2024, grâce à des initiatives gouvernementales fortes, une modernisation militaire d'envergure et d'importants investissements dans la recherche et le développement en cybersécurité. La priorité accordée par la Chine au développement de technologies de défense nationales basées sur l'IA et au renforcement de ses capacités de commandement cybernétique sous-tend son leadership sur le marché régional. Par ailleurs, l'intégration des réseaux 5G et de l'informatique quantique aux systèmes de cyberdéfense stimule les progrès technologiques et la croissance globale du marché.

Analyse du marché japonais de la cyberdéfense et de la cyberguerre

Le marché japonais de la cyberdéfense devrait connaître une croissance notable entre 2025 et 2032, sous l'impulsion de l'accent mis par le pays sur le renforcement de sa cybersécurité nationale et la protection de ses infrastructures de défense critiques. Le ministère japonais de la Défense investit activement dans la détection des menaces par l'intelligence artificielle, les programmes de formation à la cyberdéfense et les systèmes de surveillance autonomes afin de contrer les cyberattaques sophistiquées d'adversaires étrangers. La politique de défense stratégique du Japon met l'accent sur la résilience numérique, la protection des données et les capacités de dissuasion cybernétique, conformément à ses objectifs plus larges de modernisation militaire.

Part de marché dans le secteur de la cyberguerre de défense

Le secteur de la cyberdéfense est principalement dominé par des entreprises bien établies, notamment :

• IBM Corporation (États-Unis)

• Check Point Software Technologies Ltd. (Israël)

• Cisco Systems, Inc. (États-Unis)

• CyberArk Software Ltd. (Israël)

• F5, Inc. (États-Unis)

• FireEye, Inc. (États-Unis)

• Forcepoint LLC (États-Unis)

• Fortinet, Inc. (États-Unis)

• Amazon Web Services, Inc. ou ses filiales (États-Unis)

• Oracle Corporation (États-Unis)

• Palo Alto Networks, Inc. (États-Unis)

• Imperva, Inc. (États-Unis)

• Qualys, Inc. (États-Unis)

• Accenture plc (Irlande)

• HCL Technologies Ltd. (Inde)

• Capgemini SE (France)

• Cognizant Technology Solutions (États-Unis)

• NortonLifeLock Inc. (États-Unis)

• Tata Consultancy Services Limited (Inde)

• Wipro Limited (Inde)

Dernières évolutions du marché mondial de la cyberdéfense

- En septembre 2025, le département américain de la Défense a lancé un système de gestion des talents en cybersécurité afin de recruter et de fidéliser les meilleurs spécialistes de la cyberguerre. Ce système vise à combler le déficit de compétences dans ce domaine, à moderniser les effectifs et à renforcer la capacité de défense nationale face à l'évolution des menaces numériques, constituant ainsi une avancée majeure vers une cyber-résilience durable.

- En mai 2025, Darktrace a décroché un contrat avec le ministère britannique de la Défense pour déployer sa technologie de cyberdéfense basée sur l'IA sur les infrastructures militaires critiques. Cette technologie permet une détection autonome des menaces et une réponse plus rapide aux incidents, tout en renforçant les capacités de cyberdéfense du Royaume-Uni et en soutenant ses objectifs de sécurité nationale.

- En avril 2025, Northrop Grumman a remporté un contrat de 400 millions de dollars auprès du département américain de la Défense pour développer et déployer des systèmes de cyberguerre avancés, visant à moderniser les opérations cybernétiques de l'armée américaine, à renforcer la sécurité des réseaux de défense et à améliorer la préparation stratégique dans le cyberespace.

- En février 2025, Israel Aerospace Industries et Lockheed Martin ont créé une coentreprise pour développer des solutions de cyberdéfense intégrées destinées aux clients du secteur de la défense à l'échelle mondiale. Cette coentreprise combine l'expertise technologique des deux sociétés afin de fournir des systèmes de cyberprotection de nouvelle génération basés sur l'IA et d'étendre leur présence mondiale dans le domaine de la cybersécurité de la défense.

- En janvier 2025, Raytheon a lancé une plateforme de détection des cybermenaces basée sur l'IA, spécialement conçue pour les agences militaires et gouvernementales. Cette plateforme offre des capacités d'identification et de réponse aux menaces en temps réel afin d'améliorer l'agilité de la défense et de réduire le risque de cyberattaques sur les réseaux critiques.

- En août 2024, Microsoft a lancé une plateforme cloud sécurisée conçue pour les agences de défense, dotée de fonctionnalités avancées de chiffrement et de conformité pour protéger les données classifiées, permettant une migration sécurisée vers le cloud pour les opérations militaires et renforçant la cyber-résilience des infrastructures de commandement numérique.

- En juillet 2024, Thales a finalisé l'acquisition de Tesserent, une entreprise australienne de cybersécurité, afin d'élargir son portefeuille mondial de cyberdéfense, de renforcer sa présence dans le secteur de la défense en Asie-Pacifique et d'améliorer sa capacité à fournir des services de cybersécurité gérés de bout en bout.

- En juin 2024, Lockheed Martin a inauguré un centre d'innovation en cybersécurité dans le Maryland, axé sur le développement de technologies de pointe en matière de cyberguerre et de cyberdéfense, dans le but de favoriser la collaboration avec les agences de défense et d'accélérer l'innovation dans les cyberopérations pilotées par l'IA à des fins militaires.

- En avril 2024, Palantir Technologies s'est vu attribuer par l'US Air Force un contrat de 178 millions de dollars pour la fourniture de solutions logicielles et d'analyse avancées destinées aux cyberopérations, renforçant ainsi les capacités de défense numérique de l'armée de l'air et le rôle de Palantir dans les systèmes de données de sécurité nationale.

- En avril 2024, BAE Systems a décroché un contrat de 318 millions de dollars auprès de l'armée américaine pour la fourniture de solutions de cyberdéfense avancées, notamment des technologies de détection des menaces en temps réel et de réponse rapide, renforçant ainsi la cybersécurité de l'armée et consolidant le leadership de BAE Systems en matière d'innovation dans le domaine de la cyberdéfense.

- En avril 2024, Cado Security a levé 50 millions de dollars pour étendre sa plateforme de cybercriminalité basée sur le cloud et destinée aux agences de défense et de renseignement, accélérant ainsi le développement de ses produits et renforçant sa présence sur le marché de la cybersécurité de la défense.

- En mars 2024, CrowdStrike a annoncé un partenariat stratégique avec l'OTAN pour fournir des services de protection des terminaux et de renseignement sur les menaces, renforçant ainsi l'infrastructure de cyberdéfense de l'Alliance et favorisant une meilleure coordination entre les pays membres afin de contrer l'évolution des menaces numériques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.