Global Distributed Energy Resources Management System Derms Market

Taille du marché en milliards USD

TCAC :

%

USD

944.12 Million

USD

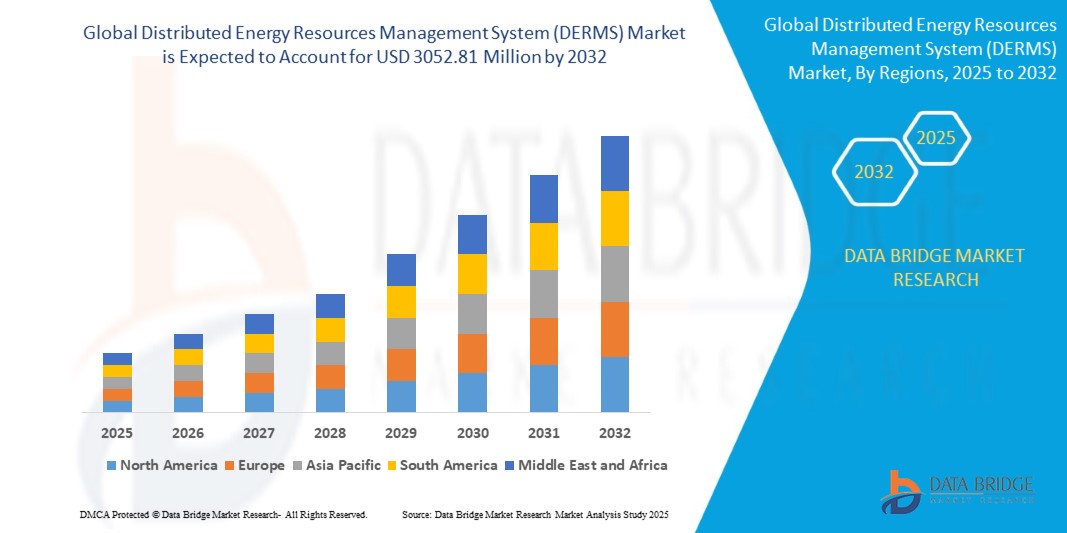

3,052.81 Million

2024

2032

USD

944.12 Million

USD

3,052.81 Million

2024

2032

| 2025 –2032 | |

| USD 944.12 Million | |

| USD 3,052.81 Million | |

| % | |

|

Segmentation du marché mondial des systèmes de gestion des ressources énergétiques distribuées (DERMS), par technologie (solaire photovoltaïque, éolien, cogénération, stockage d'énergie et autres), logiciels (analyse, centrales électriques virtuelles et gestion et contrôle), utilisateur final (infrastructures, électricité, pétrole et gaz, automobile, aérospatiale, mines, marine, eau et eaux usées, alimentation et boissons, semi-conducteurs, pâtes et papiers, biens de consommation courante, calcul haute performance, divertissement, sciences de la vie et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des systèmes de gestion des ressources énergétiques distribuées (DERMS) ?

- La taille du marché mondial des systèmes de gestion des ressources énergétiques distribuées (DERMS) était évaluée à 944,12 millions USD en 2024 et devrait atteindre 3 052,81 millions USD d'ici 2032 , à un TCAC de 20,10 % au cours de la période de prévision.

- La demande croissante d'énergies renouvelables devrait stimuler le marché. En revanche, les enjeux réglementaires liés aux RED pourraient freiner ce développement. La prise de conscience croissante des énergies propres et renouvelables représente une opportunité. Cependant, la menace que représente la baisse des revenus pour les services publics pourrait représenter un défi.

Quels sont les principaux points à retenir du marché des systèmes de gestion des ressources énergétiques distribuées (DERMS) ?

- Plusieurs entreprises de centres de données ont investi massivement dans des centres de données hyperscale, qui devraient générer des opportunités de croissance lucrative sur le marché. L'année dernière, Equinix a annoncé son intention de construire environ 32 centres de données hyperscale sur quelques grands marchés européens.

- Avec une capacité totale d'environ 600 mégawatts et plus de 6,9 milliards de dollars d'investissement, l'entreprise vise à mieux se positionner sur le marché en plein essor des centres de données hyperscale. Cette croissance des centres de données de la région stimulera la demande sur le marché HCI de la région.

- L'Amérique du Nord a dominé le marché des systèmes de gestion des ressources énergétiques distribuées (DERMS) avec la plus grande part de revenus de 36,14 % en 2024, grâce à des investissements importants dans la modernisation du réseau, l'intégration des énergies renouvelables et le soutien réglementaire à l'énergie décentralisée.

- Le marché des systèmes de gestion des ressources énergétiques distribuées en Asie-Pacifique devrait connaître le TCAC le plus rapide de 12,03 % entre 2025 et 2032, propulsé par l'urbanisation accélérée, l'expansion rapide des énergies renouvelables et les efforts de modernisation du réseau.

- Le segment du solaire photovoltaïque a dominé le marché des systèmes de gestion des ressources énergétiques distribuées avec la plus grande part de revenus du marché de 41,6 % en 2024, grâce à son adoption à grande échelle dans les applications résidentielles et à l'échelle des services publics.

Portée du rapport et segmentation du marché des systèmes de gestion des ressources énergétiques distribuées (DERMS)

|

Attributs |

Informations clés sur le marché des systèmes de gestion des ressources énergétiques distribuées (DERMS) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des systèmes de gestion des ressources énergétiques distribuées (DERMS) ?

« Optimisation pilotée par l'IA et intégration de l'intelligence du réseau »

- Une tendance majeure qui remodèle le marché mondial des systèmes de gestion des ressources énergétiques distribuées est l'intégration croissante des technologies d'intelligence artificielle (IA) et d'apprentissage automatique (ML) pour améliorer les performances du réseau, optimiser la distribution d'énergie et permettre la maintenance prédictive des actifs distribués.

- Par exemple, Siemens AG a lancé des plateformes DERMS basées sur l'IA, qui exploitent l'analyse de données en temps réel pour optimiser l'équilibre entre l'offre et la demande dans les réseaux énergétiques décentralisés. Ces plateformes facilitent la prise de décision automatisée, la prévision de la charge et la détection des anomalies en temps réel.

- L'intégration de l'IA permet aux systèmes de gestion des ressources énergétiques décentralisées (DER) de coordonner intelligemment les ressources énergétiques décentralisées (DER), telles que les panneaux solaires sur toit, le stockage sur batterie, les véhicules électriques et les systèmes de réponse à la demande. En analysant les habitudes de consommation, les données météorologiques et l'état du réseau, les DERMS peuvent automatiquement répartir les ressources afin d'optimiser l'efficacité et la stabilité.

- Cette coordination intelligente est particulièrement cruciale dans les régions qui adoptent des objectifs de zéro émission nette, où les énergies renouvelables intermittentes occupent une place croissante dans le réseau. Le DERMS, optimisé par l'IA, permet une intégration transparente des énergies renouvelables tout en garantissant la fiabilité du réseau.

- Des acteurs majeurs tels qu'AutoGrid et Schneider Electric investissent massivement dans des solutions DERMS basées sur l'IA qui intègrent l'analyse de pointe et le cloud computing pour prendre en charge des réseaux énergétiques dynamiques et décentralisés.

- Cette tendance devrait s'accélérer, car les services publics et les gestionnaires de réseau recherchent de plus en plus des systèmes de gestion de l'énergie résilients, autonomes et intelligents pour répondre à l'évolution de la demande énergétique et aux objectifs de décarbonisation.

Quels sont les principaux moteurs du marché des systèmes de gestion des ressources énergétiques distribuées (DERMS) ?

- L'adoption croissante de sources d'énergie renouvelables telles que l'énergie solaire et éolienne entraîne le besoin d' un système de gestion des ressources énergétiques distribuées pour gérer la production d'énergie variable sur les réseaux décentralisés.

- Par exemple, en mars 2024, GE Vernova a annoncé une collaboration avec un service public américain pour déployer sa plateforme GridOS DERMS afin de gérer plus de 500 MW de capacité énergétique distribuée, contribuant ainsi à améliorer la stabilité du réseau et l'intégration des énergies renouvelables.

- À mesure que la demande énergétique fluctue et que la pénétration des DER augmente, les services publics ont besoin de DERMS pour coordonner et optimiser les performances de milliers d'actifs individuels, garantissant ainsi la fiabilité du réseau et réduisant les coûts opérationnels.

- Les politiques et réglementations soutenant la modernisation du réseau, la neutralité carbone et la décentralisation énergétique en Amérique du Nord, en Europe et en Asie-Pacifique encouragent davantage le déploiement des solutions DERMS

- Des fonctionnalités améliorées telles que la surveillance en temps réel, la répartition automatisée et l'équilibrage du réseau rendent DERMS essentiel pour les services publics en transition vers des modèles énergétiques distribués et centrés sur le client.

- En outre, l’augmentation des investissements dans les réseaux intelligents, associée aux avancées technologiques dans l’IoT et l’informatique de pointe, rend le système de gestion des ressources énergétiques distribuées plus évolutif et plus efficace, favorisant ainsi une adoption généralisée du marché.

Quel facteur freine la croissance du marché des systèmes de gestion des ressources énergétiques distribuées (DERMS) ?

- L’un des principaux défis qui entravent la croissance du marché des DERMS est le manque de normalisation et d’interopérabilité entre les différentes technologies DER et les plates-formes de gestion de réseau.

- Les services publics exploitent souvent des infrastructures héritées avec des protocoles propriétaires, ce qui rend l'intégration transparente du système de gestion des ressources énergétiques distribuées avec les systèmes existants et les appareils tiers complexe et coûteuse.

- Par exemple, de nombreux services publics rencontrent des difficultés pour intégrer des systèmes de stockage d'énergie de différents fournisseurs dans une seule plate-forme DERMS en raison d'incohérences de format de données, d'incompatibilités de protocole de communication ou de problèmes de sécurité.

- L'incohérence des normes de données, des cadres réglementaires et des architectures de communication entre les régions rend difficile le déploiement d'une stratégie DERMS unifiée à grande échelle.

- En outre, le coût d’investissement initial élevé des plateformes DERMS à grande échelle, combiné à un nombre limité de personnel qualifié pour gérer ces systèmes, constitue un élément dissuasif pour les petits services publics et les opérateurs de réseau, en particulier dans les économies émergentes.

- Pour surmonter ces défis, il existe un besoin croissant de protocoles open source, de collaboration industrielle et de programmes de formation pour promouvoir l'interopérabilité, réduire les coûts d'intégration et garantir la disponibilité d'une main-d'œuvre qualifiée pour le déploiement de systèmes de gestion des ressources énergétiques distribuées .

Comment le marché des systèmes de gestion des ressources énergétiques distribuées (DERMS) est-il segmenté ?

Le marché est segmenté en fonction de la technologie, des logiciels et de l’utilisateur final.

• Par technologie

Sur le plan technologique, le marché des systèmes de gestion des ressources énergétiques décentralisées (DERMS) est segmenté en énergie solaire photovoltaïque, énergie éolienne, cogénération (chaleur et électricité combinées), stockage d'énergie et autres. Le segment solaire photovoltaïque a dominé le marché des systèmes de gestion des ressources énergétiques décentralisées, avec une part de marché de 41,6 % en 2024, grâce à son adoption à grande échelle dans les applications résidentielles et industrielles. L'importance croissante accordée aux transitions vers les énergies propres, la baisse du coût des modules solaires et les mesures gouvernementales de soutien ont stimulé le déploiement des systèmes solaires photovoltaïques, nécessitant des plateformes efficaces de gestion des ressources énergétiques décentralisées pour gérer la production décentralisée.

Le segment du stockage d'énergie devrait connaître la croissance la plus rapide, soit 22,8 % entre 2025 et 2032, alimenté par les besoins croissants en flexibilité du réseau, en écrêtement des pointes de consommation et en équilibrage de charge. Alors que les systèmes de stockage par batterie deviennent partie intégrante de la planification des DER, les logiciels DERMS sont de plus en plus déployés pour gérer les cycles de charge/décharge, surveiller les performances et améliorer la réactivité du réseau.

• Par logiciel

Du point de vue logiciel, le marché des systèmes de gestion des ressources énergétiques distribuées (DERMS) est segmenté en analyses, centrales électriques virtuelles et gestion et contrôle. Ce segment détenait la plus grande part de chiffre d'affaires en 2024, avec 44,3 %, les services publics privilégiant la surveillance en temps réel, l'orchestration des appareils et les fonctionnalités d'équilibrage du réseau. Ces solutions sont essentielles pour garantir la fiabilité du système, réduire les pannes et soutenir la modernisation du réseau.

Le secteur de l'analyse devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la demande croissante d'informations basées sur les données, de maintenance prédictive et de prévision de la charge. L'analyse avancée de DERMS permet aux services publics d'optimiser leurs opérations, d'améliorer leur efficacité énergétique et de prévoir les tendances de consommation et de production avec une plus grande précision.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des systèmes de gestion des ressources énergétiques distribuées (DERMS) est segmenté en infrastructures, électricité, pétrole et gaz, automobile, aérospatiale, mines, marine, eau et eaux usées, agroalimentaire, semi-conducteurs, pâtes et papiers, biens de consommation courante, calcul haute performance, divertissement, sciences de la vie, etc. Le segment de l'énergie représentait la plus grande part de chiffre d'affaires du marché, avec 37,9 % en 2024, grâce à la transition mondiale vers une production d'électricité décentralisée et renouvelable. Les services publics et les producteurs d'électricité indépendants (IPP) exploitent les systèmes de gestion des ressources énergétiques distribuées pour gérer efficacement les actifs de production décentralisée, la congestion du réseau et les programmes de réponse à la demande.

Le secteur des infrastructures devrait connaître le TCAC le plus rapide entre 2025 et 2032, soutenu par l'urbanisation croissante, les initiatives de villes intelligentes et le besoin de systèmes énergétiques durables dans les infrastructures publiques et privées. DERMS permet une intégration transparente des DER dans les bâtiments, les campus et les réseaux de transport afin de garantir l'efficacité énergétique et la coordination à l'échelle du système.

Quelle région détient la plus grande part du marché des systèmes de gestion des ressources énergétiques distribuées (DERMS) ?

- L'Amérique du Nord a dominé le marché des systèmes de gestion des ressources énergétiques décentralisées (DERMS), avec une part de chiffre d'affaires de 36,14 % en 2024, grâce à des investissements importants dans la modernisation du réseau, l'intégration des énergies renouvelables et le soutien réglementaire à l'énergie décentralisée. Les services publics et les fournisseurs d'énergie de la région adoptent les DERMS pour gérer des volumes croissants d'actifs énergétiques décentralisés, tels que les panneaux solaires sur toiture, le stockage sur batteries et les infrastructures de recharge pour véhicules électriques.

- L'infrastructure numérique avancée de la région, le secteur des services publics mature et la volonté de décarbonisation encouragent davantage le déploiement de solutions de systèmes de gestion des ressources énergétiques distribuées pour améliorer la fiabilité, la flexibilité et la résilience du réseau.

- Ces efforts sont renforcés par des mesures incitatives au niveau fédéral et étatique favorisant les programmes d'agrégation des DER et de réponse à la demande, positionnant l'Amérique du Nord comme un leader dans l'adoption de systèmes de gestion des ressources énergétiques distribuées.

Aperçu du marché américain des systèmes de gestion des ressources énergétiques distribuées (DERMS)

Le marché américain des DERMS a représenté la plus grande part de revenus en 2024 en Amérique du Nord, grâce aux mandats fédéraux en matière d'énergie propre, aux objectifs ambitieux d'électrification et à la croissance rapide de la production décentralisée. Les services publics déploient de plus en plus de systèmes de gestion des ressources énergétiques décentralisées pour orchestrer divers actifs et soutenir les flux d'électricité bidirectionnels sur le réseau. La prolifération des panneaux solaires sur les toits, des compteurs intelligents et des systèmes de stockage d'énergie domestique accélère la demande de plateformes intelligentes de gestion des ressources énergétiques décentralisées. De plus, la loi sur la réduction de l'inflation et les initiatives visant à améliorer la fiabilité du réseau jouent un rôle essentiel dans le développement de l'intégration des systèmes de gestion des ressources énergétiques décentralisées, tant pour les services publics privés que municipaux.

Aperçu du marché européen des systèmes de gestion des ressources énergétiques distribuées (DERMS)

Le marché européen des systèmes de gestion des ressources énergétiques décentralisées devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, stimulé par le Pacte vert de l'UE, les objectifs de neutralité carbone et la pénétration croissante des énergies renouvelables. Les pays européens accordent la priorité à la modernisation des réseaux intelligents et à la coordination de l'énergie décentralisée pour soutenir la décarbonation. Les systèmes DERMS sont largement adoptés dans le développement de micro-réseaux, les communautés énergétiques et les marchés de la flexibilité. Le besoin croissant d'interopérabilité, d'équilibrage du réseau et de production d'électricité décentralisée dans les secteurs résidentiel et commercial stimule la demande de plateformes DERMS dans toute la région.

Aperçu du marché britannique des systèmes de gestion des ressources énergétiques distribuées (DERMS)

Le marché britannique des systèmes de gestion des ressources énergétiques décentralisées devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à ses ambitieux objectifs de zéro émission nette et à l'adoption croissante des énergies renouvelables décentralisées. Les régulateurs de l'énergie encouragent les gestionnaires de réseau à investir dans des solutions DERMS flexibles et évolutives pour gérer la variabilité de l'énergie solaire, éolienne et des véhicules électriques. Le développement des centrales électriques virtuelles et des systèmes énergétiques communautaires renforce également le rôle des DERMS, avec une attention accrue portée à la flexibilité de la demande, au commerce de l'énergie et à la décarbonation du réseau.

Aperçu du marché allemand des systèmes de gestion des ressources énergétiques distribuées (DERMS)

Le marché allemand des systèmes de gestion des ressources énergétiques décentralisées devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, soutenu par des politiques fortes en matière de transition énergétique, d'efficacité énergétique et de couplage sectoriel. Figurant parmi les plus grands producteurs d'énergie renouvelable d'Europe, l'Allemagne s'appuie sur les DERMS pour gérer les fluctuations de sa production solaire et éolienne décentralisée. L'intégration des DERMS aux onduleurs intelligents, aux systèmes de batteries et aux pompes à chaleur prend de l'ampleur. Forte d'une infrastructure très développée et d'une réglementation énergétique progressiste, l'Allemagne s'impose comme une plaque tournante pour le déploiement de DERMS avancés.

Quelle région connaît la croissance la plus rapide sur le marché des systèmes de gestion des ressources énergétiques distribuées (DERMS) ?

Le marché des systèmes de gestion des ressources énergétiques décentralisées en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 12,03 % entre 2025 et 2032, propulsé par l'urbanisation galopante, l'expansion rapide des énergies renouvelables et les efforts de modernisation du réseau. Des pays comme la Chine, le Japon et l'Inde investissent massivement dans la production et le stockage décentralisés, créant une forte demande de systèmes de gestion des ressources énergétiques décentralisées (DERMS) pour gérer la complexité du réseau. Les mesures incitatives gouvernementales, la hausse de la demande énergétique et l'électrification croissante des transports et des bâtiments contribuent également à la croissance du marché. La forte base industrielle et la conjoncture économique favorable de la région Asie-Pacifique renforcent encore l'accessibilité et l'adoption des DERMS.

Aperçu du marché japonais des systèmes de gestion des ressources énergétiques distribuées (DERMS)

Le marché japonais des systèmes de gestion décentralisée des ressources énergétiques gagne du terrain grâce aux politiques énergétiques avancées du pays, à ses normes élevées de fiabilité du réseau et à son besoin croissant d'intégration des énergies renouvelables. Forts d'investissements importants dans l'énergie solaire, le stockage d'énergie et la maison connectée, les services publics se tournent vers les systèmes DERMS pour garantir la stabilité du réseau. L'accent mis sur l'automatisation, l'efficacité énergétique et la résilience aux catastrophes stimule le déploiement des systèmes DERMS, notamment dans les centres urbains et les initiatives de villes intelligentes. Le vieillissement des infrastructures et de la population japonaise stimule également la demande de solutions énergétiques fiables et nécessitant peu d'entretien.

Aperçu du marché chinois des systèmes de gestion des ressources énergétiques distribuées (DERMS)

En 2024, le marché chinois des systèmes de gestion des ressources énergétiques décentralisées (DERM) représentait la plus grande part de revenus en Asie-Pacifique, soutenu par des déploiements solaires et éoliens dynamiques et par l'engagement du gouvernement en faveur d'un avenir neutre en carbone. L'impulsion donnée par le pays au développement de réseaux intelligents et à l'intégration des infrastructures pour véhicules électriques favorise l'adoption rapide des DERM. State Grid et d'autres services publics investissent de plus en plus dans des plateformes de contrôle en temps réel pour gérer d'importants portefeuilles de production décentralisée. De plus, l'innovation technologique nationale et les composants DER à faible coût positionnent la Chine comme un marché mondial de premier plan pour les DERM.

Quelles sont les principales entreprises du marché des systèmes de gestion des ressources énergétiques distribuées (DERMS) ?

L'industrie des systèmes de gestion des ressources énergétiques distribuées (DERMS) est principalement dirigée par des entreprises bien établies, notamment :

- Google (États-Unis)

- IBM Corporation (États-Unis)

- Amazon (États-Unis)

- Microsoft (États-Unis)

- VMware, Inc. (États-Unis)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Dell Inc (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- FUJITSU (Japon)

- Nutanix (États-Unis)

- NetApp (États-Unis)

- Quantum Corporation (États-Unis)

- Calcul à l'échelle (États-Unis)

- Logiciel DataCore (États-Unis)

- Maxta (États-Unis)

- SANGFOR TECHNOLOGIES (Chine)

- SAP SE (Allemagne)

Quels sont les développements récents sur le marché mondial des systèmes de gestion des ressources énergétiques distribuées (DERMS) ?

- En novembre 2022, Oracle a déployé son système avancé de gestion de la distribution pour aider FirstEnergy, une entreprise de services publics basée dans l'Ohio, à gérer les pannes de courant sur son réseau électrique couvrant six États. La mise en œuvre de son système de gestion du réseau des services publics (NMS) par Oracle a amélioré l'efficacité opérationnelle et le contrôle des dix services publics de FirstEnergy. Cette initiative a considérablement renforcé la capacité de FirstEnergy à surveiller et à gérer les performances du réseau en cas de panne.

- En novembre 2022, Awesense Wireless Inc. s'est associé à Kitu Systems Inc. pour accélérer le déploiement de systèmes de gestion des ressources énergétiques distribuées (DERMS) pour les services publics d'électricité. Cette collaboration cible des défis majeurs tels que l'obsolescence des modèles de données et une visibilité en temps réel limitée. Ce partenariat constitue une étape stratégique vers des infrastructures énergétiques plus intelligentes et plus résilientes.

- En octobre 2022, la solution DERMS de Generac a été sélectionnée par Dominion Energy Virginia pour améliorer la fiabilité du réseau et la distribution d'énergie. Le système est capable de gérer diverses ressources distribuées, notamment des panneaux solaires sur toit, des thermostats intelligents, des véhicules électriques et des batteries de stockage domestiques. Cette sélection témoigne de l'influence croissante de Generac dans l'intégration des technologies de réseaux intelligents.

- En septembre 2022, Itron a intégré ses systèmes IoT à la plateforme SmartThings Energy de Samsung afin d'améliorer les fonctionnalités DERMS des fournisseurs d'énergie. Cette intégration offre aux consommateurs un aperçu en temps réel de leur consommation d'énergie grâce aux compteurs et aux dispositifs intégrés. Cette collaboration vise à améliorer la transparence énergétique et l'engagement des utilisateurs dans les écosystèmes énergétiques intelligents.

- En mai 2022, GE Digital s'est associé à Opus One Solutions pour développer une plateforme DERMS modulaire destinée aux entreprises de services publics. Ce logiciel prend en charge l'analyse des données, les contrôles opérationnels et l'intégration du marché afin d'optimiser les ressources énergétiques décentralisées. Cette innovation permet aux entreprises de services publics de mieux aligner leurs performances techniques sur leurs objectifs économiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.