Global Entertainment Content And Goods Market

Taille du marché en milliards USD

TCAC :

%

USD

152.45 Billion

USD

256.31 Billion

2024

2032

USD

152.45 Billion

USD

256.31 Billion

2024

2032

| 2025 –2032 | |

| USD 152.45 Billion | |

| USD 256.31 Billion | |

| % | |

|

Segmentation du marché mondial des contenus et produits de divertissement, par type (films, musique, sports, jeux vidéo, parcs d'attractions et autres), plateforme (numérique, physique), modèle de revenus (abonnement, publicité, billetterie, produits dérivés et autres), groupe d'âge (enfants, adolescents, adultes) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des contenus et produits de divertissement

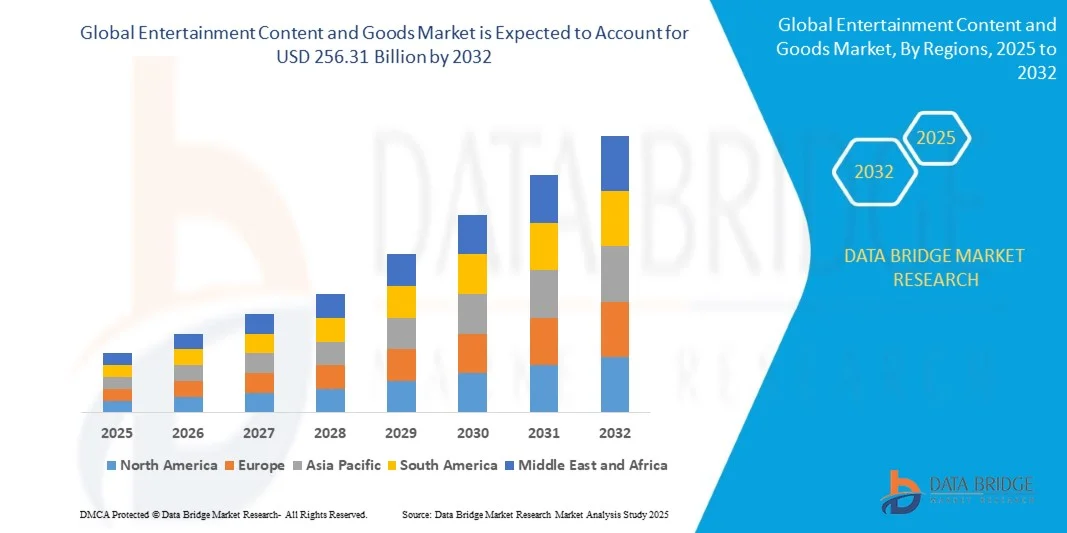

- La taille du marché des contenus et produits de divertissement était évaluée à 152,45 milliards de dollars en 2024 et devrait atteindre 256,31 milliards de dollars d'ici 2032 , avec un taux de croissance annuel composé (TCAC) de 6,71 % au cours de la période de prévision.

- L'expansion du marché est principalement due à la consommation croissante de contenu numérique, aux progrès de la technologie de diffusion en continu et à l'essor des expériences de divertissement immersives telles que la réalité augmentée et la réalité virtuelle.

- De plus, la demande croissante de divertissements personnalisés et à la demande, associée à la pénétration croissante d'Internet et à l'utilisation des smartphones dans le monde entier, alimente l'adoption et l'innovation rapides du marché, propulsant ainsi la croissance du secteur de manière significative.

Analyse du marché des contenus et produits de divertissement

- Le marché des contenus et produits de divertissement englobe un large éventail de médias numériques, de produits dérivés et d'expériences interactives, jouant un rôle essentiel dans la façon dont les consommateurs de divertissement modernes évoluent dans les environnements résidentiels et commerciaux grâce à la diversité de son offre de contenus et à son accessibilité multiplateforme fluide.

- La demande croissante de divertissements de haute qualité à la demande, ainsi que les innovations technologiques telles que le cloud gaming, la réalité augmentée (RA) et la réalité virtuelle (RV), constituent un moteur majeur de la croissance du marché et de l'engagement des consommateurs.

- L'Amérique du Nord a dominé le marché des contenus et produits de divertissement avec la plus grande part de revenus (34,4 %) en 2024, grâce à une infrastructure numérique avancée, des dépenses de consommation élevées et la présence de grands créateurs de contenu et de plateformes de streaming, les États-Unis affichant une expansion significative des services par abonnement et de l'adoption de contenus immersifs.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des contenus et produits de divertissement au cours de la période prévisionnelle, grâce à la pénétration croissante d'Internet, à l'utilisation accrue des smartphones et à l'expansion des classes moyennes disposant de revenus disponibles en hausse.

- Le segment cinématographique a dominé le marché avec la plus grande part de revenus (41,8 %) en 2024, grâce à d'importantes recettes mondiales au box-office, à une demande croissante de contenu en streaming et à la forte popularité des franchises.

Portée du rapport et segmentation du marché des contenus et produits de divertissement

|

Attributs |

Contenus et produits de divertissement : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des contenus et produits de divertissement

« Confort accru grâce à l’intégration de l’IA et de la voix »

- L'intégration croissante de l'intelligence artificielle (IA) et des écosystèmes de commande vocale populaires tels qu'Amazon Alexa, Google Assistant et Apple Siri constitue une tendance majeure et en pleine expansion sur le marché des contenus et produits de divertissement. Cette fusion technologique révolutionne l'interaction utilisateur en offrant un accès personnalisé et mains libres aux contenus de divertissement et aux appareils intelligents.

- Par exemple, la fonction de recherche vocale de Netflix permet aux utilisateurs de trouver des séries et des films grâce à de simples commandes vocales sur plusieurs appareils connectés. De même, les téléviseurs Bravia de Sony, dotés d'intelligence artificielle, offrent des fonctionnalités de commande vocale intégrées à l'Assistant Google, permettant une recherche et une lecture de contenu fluides.

- L'intégration de l'IA permet de proposer des recommandations de contenu personnalisées en apprenant les préférences et les habitudes de visionnage des utilisateurs, ce qui renforce leur engagement. Des plateformes comme Spotify et Amazon Prime Video utilisent des algorithmes d'IA pour créer des playlists, suggérer des films et adapter les publicités aux goûts et comportements de chacun.

- L'intégration des services de divertissement aux plateformes de maison connectée permet aux utilisateurs de contrôler la lecture de contenu, l'éclairage et les paramètres audio via une interface unique. Cet écosystème interconnecté crée une expérience de divertissement immersive et pratique, quel que soit l'appareil ou le lieu.

- Cette tendance vers une diffusion de contenu intelligente, à commande vocale et pilotée par l'IA, redéfinit les attentes des consommateurs en matière d'accessibilité et de personnalisation des divertissements. Par conséquent, des entreprises comme Netflix et Disney+ investissent massivement dans l'IA et les technologies vocales afin d'améliorer l'engagement et la satisfaction des utilisateurs.

- La demande de contenus et de produits de divertissement intégrant parfaitement l'IA et la commande vocale croît rapidement dans les secteurs résidentiel et commercial, les consommateurs recherchant de plus en plus des expériences de divertissement pratiques, personnalisées et immersives.

Dynamique du marché des contenus et produits de divertissement

Conducteur

Besoin croissant dû aux préoccupations croissantes en matière de sécurité et à l'adoption des maisons intelligentes

- La demande croissante d'expériences de divertissement sécurisées, personnalisées et pratiques, combinée à l'adoption rapide des écosystèmes de maison intelligente, est un facteur important de l'expansion du marché des contenus et des produits de divertissement.

- En 2024, Netflix a par exemple étendu ses fonctionnalités de contrôle parental et de sécurité des comptes, basées sur l'intelligence artificielle, afin d'améliorer la sécurité des utilisateurs et la gestion des contenus. Ces innovations, mises en œuvre par les entreprises leaders, devraient stimuler la croissance du marché au cours de la période de prévision.

- Face à la demande croissante des consommateurs pour des environnements de divertissement plus sûrs et personnalisés, les plateformes introduisent des fonctionnalités avancées telles que l'authentification multifacteurs, les filtres de contenu personnalisés et la surveillance de l'utilisation en temps réel, offrant ainsi des améliorations significatives par rapport à la consommation de médias traditionnels.

- De plus, l'intégration croissante des appareils de divertissement aux systèmes domotiques intelligents permet un accès fluide au contenu sur plusieurs appareils connectés, créant ainsi un style de vie numérique cohérent.

- La praticité des contenus à la demande, des profils multi-utilisateurs et la possibilité de contrôler ses divertissements via smartphones et assistants vocaux sont des facteurs clés qui accélèrent l'adoption de ces technologies dans les secteurs résidentiel et commercial. Par ailleurs, la tendance aux installations de divertissement intelligentes à faire soi-même et la disponibilité croissante d'appareils de streaming abordables contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations liées à la cybersécurité et aux coûts initiaux élevés »

- Les préoccupations liées aux vulnérabilités en matière de cybersécurité des appareils et plateformes de divertissement connectés constituent un obstacle majeur à une plus large pénétration du marché. La dépendance croissante des services de divertissement à l'égard de la connectivité internet et des infrastructures cloud les rend vulnérables aux tentatives de piratage, aux violations de données et au piratage informatique, ce qui alimente les inquiétudes des consommateurs potentiels quant à la confidentialité et à la sécurité de leurs données personnelles et de leurs contenus.

- Par exemple, des incidents très médiatisés de piratage de comptes de streaming et de distribution non autorisée de contenu ont rendu certains consommateurs hésitants à adopter pleinement les écosystèmes de divertissement numérique.

- Répondre à ces préoccupations en matière de cybersécurité grâce à un chiffrement robuste, des protocoles d'authentification sécurisés et des mises à jour logicielles continues est essentiel pour instaurer et maintenir la confiance des consommateurs. Des entreprises comme Netflix et Disney+ mettent l'accent sur leurs mesures de sécurité avancées dans leur communication marketing afin de rassurer les abonnés potentiels.

- De plus, le coût initial relativement élevé des abonnements premium et des appareils de streaming avancés, comparé aux médias traditionnels, peut constituer un frein pour les consommateurs sensibles au prix, notamment dans les pays en développement ou parmi les utilisateurs disposant d'un budget limité. Si les services et appareils de streaming de base sont devenus plus abordables, les fonctionnalités premium telles que le streaming 4K, les contenus exclusifs ou l'intégration de la réalité virtuelle sont souvent proposées à un prix plus élevé.

- Bien que les prix diminuent progressivement, le surcoût perçu pour les technologies et les contenus de divertissement de pointe peut encore freiner leur adoption à grande échelle, notamment chez ceux qui ne voient pas de besoin immédiat pour les fonctionnalités avancées proposées.

- Pour assurer une croissance durable du marché des contenus et des biens de divertissement, il est essentiel de surmonter ces défis grâce à des protocoles de cybersécurité renforcés, à l'éducation des consommateurs en matière de sécurité numérique et au développement de forfaits et d'appareils de contenu plus abordables.

Étendue du marché des contenus et produits de divertissement

Le marché est segmenté en fonction du type, de la plateforme, du modèle de revenus et du groupe d'âge.

• Par type

Le marché des contenus et produits de divertissement est segmenté par type : cinéma, musique, sport, jeux vidéo, parcs d’attractions et autres. En 2024, le segment du cinéma dominait le marché avec une part de revenus de 41,8 %, grâce à d’excellents résultats au box-office mondial, une demande croissante de contenus en streaming et la forte popularité des franchises. Les consommateurs privilégient souvent les films pour leur valeur de divertissement, leur disponibilité sur de multiples plateformes et leur potentiel de visionnage répété. Le marché bénéficie également d’une forte demande de contenus cinématographiques en raison de la multiplication des plateformes OTT, des locations numériques et des services de streaming par abonnement.

Le secteur du jeu vidéo devrait connaître la croissance la plus rapide, soit 23,4 %, entre 2025 et 2032, portée par la demande croissante de divertissement interactif, l'adoption du cloud gaming et la popularité grandissante de l'e-sport. Grâce à des expériences immersives, des fonctionnalités multijoueurs et des mises à jour régulières, les jeux vidéo séduisent aussi bien les joueurs occasionnels que les joueurs passionnés.

• Par plateforme

Le marché des contenus et produits de divertissement est segmenté en deux catégories : numérique et physique. En 2024, le segment numérique a généré la plus grande part de revenus, grâce à l’adoption rapide des services de streaming, des plateformes de musique en ligne et de la distribution de jeux numériques. Les plateformes numériques offrent praticité, accès à la demande, compatibilité multi-appareils et recommandations personnalisées, ce qui en fait le choix privilégié des consommateurs modernes.

Le segment physique devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par les éditions collector, les sorties limitées et la préférence des consommateurs pour les supports tangibles tels que les CD, les DVD, les vinyles et les cartouches de jeux vidéo. Les supports physiques séduisent les passionnés en quête de possession, d'éditions spéciales et d'objets de collection.

• Par modèle de revenus

Le marché des contenus et produits de divertissement est segmenté, selon le modèle de revenus, en abonnements, publicité, billetterie, produits dérivés et autres. En 2024, le segment des abonnements détenait la plus grande part de revenus, grâce à la popularité croissante des services de streaming OTT, des abonnements musicaux et des abonnements aux jeux numériques. Les modèles d'abonnement offrent aux entreprises des revenus prévisibles tout en proposant aux consommateurs praticité, expérience sans publicité et accès à des contenus exclusifs.

Le segment de la billetterie devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par la reprise et la croissance de la fréquentation des cinémas, des événements sportifs en direct, des concerts et des parcs d'attractions. Les événements payants continuent de stimuler l'engagement des consommateurs et les recettes, notamment sur les marchés émergents.

• Par groupe d'âge

Le marché des contenus et produits de divertissement est segmenté par tranche d'âge : enfants, adolescents et adultes. En 2024, le segment des adultes représentait la plus grande part du chiffre d'affaires, grâce à une forte consommation de films, de musique, de jeux vidéo et de spectacles. Les adultes sont de grands consommateurs de plateformes par abonnement, de contenus premium et de produits dérivés.

Le segment des adolescents devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par un fort engouement pour les jeux vidéo, les contenus intégrés aux réseaux sociaux et les divertissements interactifs. Les contenus destinés aux adolescents incluent souvent l'e-sport, les jeux mobiles, le streaming musical et les plateformes de partage de vidéos, qui continuent de générer une participation et des dépenses importantes de la part des utilisateurs.

Analyse régionale du marché des contenus et produits de divertissement

- L'Amérique du Nord a dominé le marché des contenus et produits de divertissement avec la plus grande part de revenus (34,4 %) en 2024, grâce à de fortes dépenses de consommation dans le secteur du divertissement, à l'adoption précoce des plateformes numériques et à une infrastructure bien établie pour la distribution de contenu.

- Les consommateurs de la région accordent une grande importance à la commodité, à la qualité du contenu et à l'accès à des formats de divertissement diversifiés, notamment les services de streaming, les événements en direct et les jeux vidéo.

- Cette adoption généralisée est également favorisée par des revenus disponibles élevés, une population férue de technologie et la présence d'importants fournisseurs de contenu et de studios de production, faisant de l'Amérique du Nord une plaque tournante essentielle pour la création et la consommation de contenu sur le marché mondial.

Analyse du marché américain des contenus et produits de divertissement

En 2024, le marché américain a généré 81 % des revenus en Amérique du Nord, grâce à l'adoption généralisée des plateformes de divertissement numérique, aux dépenses élevées des consommateurs en médias et contenus, et à une infrastructure de distribution de contenus performante. Les consommateurs privilégient de plus en plus l'accès aux services de streaming à la demande, aux jeux vidéo, aux événements en direct et aux produits dérivés. La forte présence de grands studios de production et d'entreprises technologiques, conjuguée à la popularité des modèles d'abonnement et de contenu financé par la publicité, stimule davantage la croissance du marché.

Aperçu du marché européen des contenus et produits de divertissement

Le marché européen devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à la demande croissante de divertissement numérique, à un taux de pénétration d'Internet élevé et à des politiques gouvernementales favorables à la création et à la distribution de contenu. Les consommateurs manifestent un intérêt croissant pour l'accès au contenu multiplateforme, notamment le streaming, les jeux vidéo et les événements sportifs en direct. La région observe une adoption significative tant dans le secteur résidentiel que professionnel, les fournisseurs de contenu privilégiant les offres localisées et multilingues afin d'optimiser l'engagement des utilisateurs.

Analyse du marché britannique des contenus et produits de divertissement

Le marché britannique devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la consommation croissante de contenus numériques, la popularité grandissante des services d'abonnement et la demande d'expériences de divertissement interactives de haute qualité. L'infrastructure internet avancée du pays et sa population férue de technologie favorisent l'adoption rapide des plateformes numériques. Par ailleurs, les services de streaming, les jeux vidéo et les événements en direct s'intègrent de plus en plus aux habitudes de divertissement quotidiennes, stimulant ainsi l'expansion du marché.

Analyse du marché allemand des contenus et produits de divertissement

Le marché allemand devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par des dépenses de consommation élevées en divertissement numérique et en direct, une infrastructure de distribution performante et un intérêt croissant pour les expériences immersives telles que les jeux vidéo et la réalité virtuelle. Les consommateurs allemands sont particulièrement attirés par les contenus de haute qualité, sécurisés et personnalisés. L'intégration des plateformes numériques aux appareils mobiles et connectés améliore le confort d'utilisation et stimule l'adoption du marché.

Analyse du marché des contenus et produits de divertissement en Asie-Pacifique

Le marché Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, à 24 %, sur la période 2025-2032. Cette croissance est portée par l'augmentation des revenus disponibles, l'urbanisation rapide et les progrès technologiques dans des pays comme la Chine, le Japon et l'Inde. La population jeune et connectée de la région consomme de plus en plus de contenus en streaming, de jeux vidéo, de retransmission d'événements sportifs en direct et de divertissements. Les initiatives gouvernementales fortes en faveur de la numérisation et de la production locale de contenus contribuent également à la croissance du marché des contenus et produits de divertissement.

Analyse du marché japonais des contenus et produits de divertissement

Le marché japonais est en plein essor grâce à une forte pénétration du numérique, une population férue de technologie et une demande soutenue en contenus de divertissement de haute qualité. Les consommateurs utilisent de plus en plus les services de streaming, les jeux vidéo et les expériences multimédias immersives. L'intégration des contenus de divertissement aux appareils mobiles, aux téléviseurs connectés et aux systèmes domotiques améliore encore l'accessibilité et le confort d'utilisation, notamment en milieu urbain.

Analyse du marché chinois des contenus et produits de divertissement

En 2024, le marché chinois a généré la plus grande part de revenus en Asie-Pacifique, grâce à sa population nombreuse, à l'expansion de sa classe moyenne et à une adoption rapide du numérique. L'engouement pour les jeux vidéo, le streaming et les événements en direct, conjugué au soutien gouvernemental à la production de contenu local et aux plateformes numériques, stimule la croissance du marché. L'accessibilité des appareils, la généralisation de la connectivité internet et l'émergence de fournisseurs de contenu nationaux renforcent encore davantage cette expansion.

Part de marché des contenus et produits de divertissement

Le secteur des contenus et produits de divertissement est principalement dominé par des entreprises bien établies, notamment :

- La Walt Disney Company (États-Unis)

- Netflix, Inc. (États-Unis)

- Warner Bros. Discovery, Inc. (États-Unis)

- Sony Corporation (Japon)

- Universal Music Group NV (Pays-Bas)

- Paramount Global (États-Unis)

- Amazon Prime Video (États-Unis)

- Comcast Corporation (États-Unis)

- Apple Inc. (États-Unis)

- Spotify Technology SA (Suède)

- Groupe Alibaba (Chine)

- Groupe de divertissement musical Tencent (Chine)

- Sony Music Entertainment (États-Unis)

- Warner Music Group Corp. (États-Unis)

- Fanatics, Inc. (États-Unis)

- Mattel, Inc. (États-Unis)

- Hasbro, Inc. (États-Unis)

- Spin Master Corp. (Canada)

- WildBrain Ltd. (Canada)

Quels sont les développements récents sur le marché des contenus et produits de divertissement ?

- En avril 2023, Disney (États-Unis) a lancé une initiative stratégique en Afrique du Sud afin d'étendre l'accès à sa plateforme de streaming Disney+ et de proposer des contenus de divertissement adaptés au marché local. Cette initiative témoigne de la volonté de Disney de fournir des contenus de haute qualité et attrayants, adaptés aux préférences régionales, en s'appuyant sur son expertise mondiale pour renforcer sa position sur le marché en pleine croissance des contenus et produits de divertissement.

- En mars 2023, Sony Interactive Entertainment (Japon) a lancé une nouvelle version du PlayStation Network destinée aux établissements scolaires et aux salles de jeux, offrant des fonctionnalités interactives améliorées et des environnements numériques sécurisés. Ce lancement témoigne de l'engagement de Sony à développer des solutions de divertissement innovantes proposant des expériences captivantes et sûres à un public diversifié.

- En mars 2023, Tencent (Chine) a lancé une initiative de contenu numérique à Bengaluru, en Inde, visant à promouvoir un accès sûr et interactif aux plateformes de jeux et de streaming en ligne. Ce projet exploite la technologie de pointe de Tencent pour améliorer l'engagement et l'accessibilité numériques, soulignant l'importance du contenu localisé sur le marché mondial du divertissement en pleine expansion.

- En février 2023, Netflix (États-Unis) a annoncé un partenariat stratégique avec l'Union Européenne de Radio-Télévision (UER) afin de créer une plateforme de streaming pour les créateurs de contenu indépendants. Cette collaboration vise à améliorer l'accessibilité des contenus, à simplifier les licences et à promouvoir la diversité narrative, renforçant ainsi le rôle de Netflix dans la promotion de l'innovation et l'optimisation de l'efficacité opérationnelle du secteur du divertissement.

- En janvier 2023, Warner Bros. (États-Unis) a lancé une plateforme de contenu numérique interactive au CES 2023, permettant aux utilisateurs d'accéder à des films, des séries et des produits dérivés via un écosystème connecté. Ce lancement témoigne de l'engagement de Warner Bros. à intégrer la technologie à son offre de divertissement, renforçant ainsi l'engagement du public, le confort d'utilisation et l'immersion, tout en étendant sa présence sur le marché mondial.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.