Global Epithelioid Sarcoma Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.57 Billion

USD

3.91 Billion

2025

2033

USD

1.57 Billion

USD

3.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.57 Billion | |

| USD 3.91 Billion | |

| % | |

|

Segmentation du marché mondial des traitements du sarcome épithélioïde, par traitement (chirurgie, chimiothérapie, radiothérapie et autres), données démographiques (adultes et enfants), diagnostic (biopsie, imagerie médicale et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements du sarcome épithélioïde

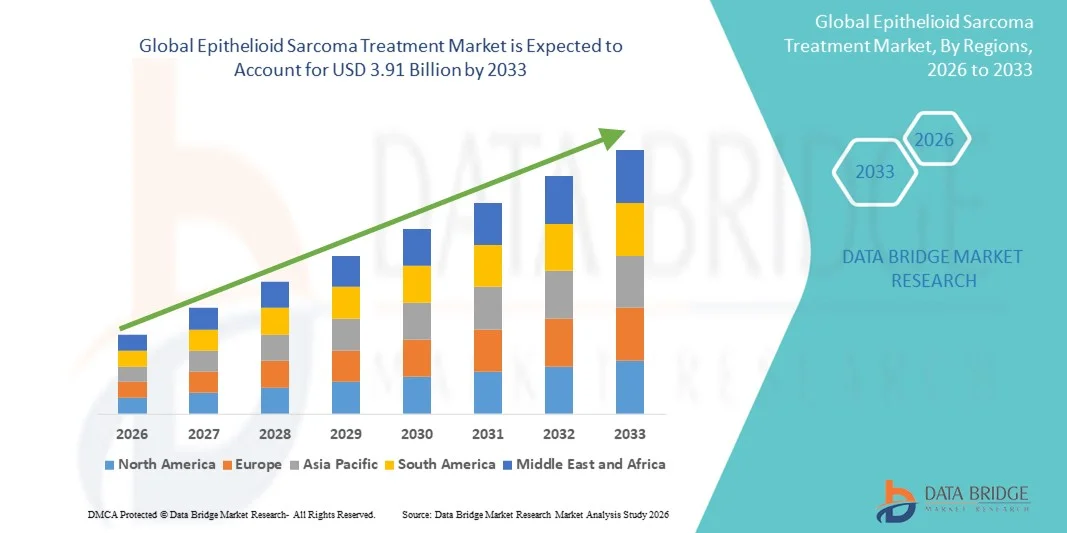

- Le marché mondial des traitements contre le sarcome épithélioïde était évalué à 1,57 milliard de dollars américains en 2025 et devrait atteindre 3,91 milliards de dollars américains d'ici 2033 , soit un TCAC de 12,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une meilleure connaissance des cancers rares, les progrès des techniques de diagnostic et l'amélioration des options de traitement du sarcome épithélioïde, ce qui conduit à une adoption accrue des thérapies spécialisées dans les hôpitaux et les centres d'oncologie.

- De plus, la demande croissante de thérapies ciblées, l'amélioration des résultats pour les patients et l'intégration d'approches de traitement multidisciplinaires accélèrent l'adoption des solutions de traitement du sarcome épithélioïde, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traitements du sarcome épithélioïde

- Le traitement du sarcome épithélioïde, qui comprend des thérapies ciblées, des interventions chirurgicales et des soins de soutien avancés, est de plus en plus essentiel pour la prise en charge de ce cancer rare, tant dans les hôpitaux que dans les centres d'oncologie, grâce à l'amélioration des résultats pour les patients, aux protocoles de soins spécialisés et à un meilleur accès aux traitements.

- La demande croissante de traitements contre le sarcome épithélioïde est principalement alimentée par une meilleure connaissance des cancers rares, les progrès des techniques de diagnostic, la prévalence croissante des sarcomes des tissus mous et un intérêt grandissant pour la médecine personnalisée.

- L'Amérique du Nord a dominé le marché du traitement du sarcome épithélioïde en 2025, avec une part de revenus de 41,5 %. Cette domination s'explique par une infrastructure de santé bien établie, des dépenses de santé élevées et la présence d'entreprises biopharmaceutiques de premier plan. Les États-Unis ont notamment connu une forte croissance de l'adoption clinique des thérapies ciblées, des essais cliniques et des programmes de diagnostic avancés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement du sarcome épithélioïde au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) projeté de 16,2 % entre 2026 et 2033. Cette croissance sera portée par la modernisation croissante des soins de santé, la sensibilisation accrue aux cancers rares, l'augmentation des investissements dans les centres d'oncologie et l'amélioration de l'accès aux traitements de pointe dans des pays comme le Japon, la Chine et l'Inde.

- Le segment des adultes a dominé le marché avec une part de 62,1 % en 2025, car l'incidence du sarcome épithélioïde est plus élevée chez les adultes, en particulier entre 30 et 60 ans.

Portée du rapport et segmentation du marché du traitement du sarcome épithélioïde

|

Attributs |

Traitement du sarcome épithélioïde : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements du sarcome épithélioïde

L'accent est de plus en plus mis sur les thérapies ciblées et l'immunothérapie.

- Une tendance majeure du marché mondial du traitement du sarcome épithélioïde est le développement et l'adoption croissants des thérapies ciblées et des immunothérapies pour la prise en charge de ce cancer rare des tissus mous. Les progrès réalisés en matière de profilage moléculaire et d'identification des biomarqueurs permettent d'élaborer des stratégies de traitement personnalisées.

- Les essais cliniques explorant les inhibiteurs de tyrosine kinase et les inhibiteurs de points de contrôle immunitaire se multiplient, offrant l'espoir d'une meilleure efficacité et d'effets secondaires réduits par rapport à la chimiothérapie conventionnelle.

- L'intégration d'approches thérapeutiques multidisciplinaires, combinant chirurgie, radiothérapie et thérapies systémiques, façonne les protocoles de soins standard.

- Les groupes de sensibilisation et de défense des patients encouragent le diagnostic précoce, contribuant ainsi à une meilleure adhésion aux traitements.

- Les hôpitaux et les centres de cancérologie mettent de plus en plus en œuvre des programmes d'oncologie de précision, permettant une planification individualisée des traitements.

- Le renforcement des collaborations de recherche entre les institutions universitaires et les entreprises pharmaceutiques accélère le développement de nouvelles thérapies.

- Par exemple, en septembre 2023, un essai clinique de phase II sur le tazémétostat a démontré des résultats prometteurs dans le sarcome épithélioïde avancé, soulignant le potentiel des thérapies ciblées.

- Les autorisations réglementaires pour les médicaments orphelins ciblant le sarcome épithélioïde ont augmenté sur les principaux marchés, améliorant ainsi l'accessibilité.

- L'intérêt croissant porté aux soins palliatifs et aux mesures d'amélioration de la qualité de vie influence l'adoption des traitements.

- Des études en vie réelle confirment l'efficacité des nouveaux traitements systémiques, encourageant ainsi une plus large acceptation clinique.

- Globalement, cette tendance souligne une évolution vers des stratégies de prise en charge plus précises, efficaces et centrées sur le patient dans le traitement du sarcome épithélioïde.

Dynamique du marché des traitements du sarcome épithélioïde

Conducteur

Incidence croissante et capacités de diagnostic améliorées

- La prévalence croissante des sarcomes des tissus mous, notamment du sarcome épithélioïde, alimente la demande d'options de traitement efficaces.

- Des outils de diagnostic améliorés, tels que l'immunohistochimie, les tests moléculaires et l'imagerie avancée, permettent une détection plus précoce et plus précise.

- Par exemple, en mars 2024, la FDA a approuvé un nouveau test moléculaire pour la détection des sarcomes déficients en INI1, améliorant ainsi le diagnostic précoce et orientant le choix du traitement.

- La sensibilisation croissante des oncologues et des patients aux sarcomes rares entraîne une augmentation des orientations vers des centres de traitement spécialisés.

- L'augmentation des investissements dans les infrastructures d'oncologie, notamment dans les centres spécialisés dans les sarcomes, contribue à une meilleure prise en charge des patients.

- La couverture d'assurance et les programmes de santé gouvernementaux dans les régions clés améliorent l'accessibilité des thérapies approuvées.

- L'augmentation des financements alloués à la recherche sur les sarcomes et aux essais cliniques accélère le développement de nouveaux médicaments.

- Les professionnels de santé adoptent des protocoles de traitement standardisés, améliorant ainsi les résultats et la confiance des patients. Les réunions de concertation pluridisciplinaires en oncologie soutiennent l'optimisation de la planification thérapeutique, favorisant une meilleure adhésion aux traitements.

- Globalement, la combinaison d'une incidence croissante, de meilleurs diagnostics et d'une infrastructure de soins améliorée constitue un moteur de croissance clé pour le marché.

Retenue/Défi

Coûts de traitement élevés et options thérapeutiques limitées

- Le coût élevé des thérapies de pointe, notamment des thérapies ciblées et des immunothérapies, constitue un défi majeur, en particulier dans les pays en développement. L'accès aux centres de soins spécialisés est limité dans les zones rurales et les régions à faibles revenus, ce qui retarde le diagnostic et le traitement.

- Par exemple, de nombreux médicaments orphelins contre le sarcome épithélioïde peuvent coûter plus de 150 000 USD par an, ce qui limite l’accès des patients à ces traitements.

- Les effets indésirables associés aux thérapies systémiques, tels que les toxicités liées à l'immunothérapie, nécessitent une surveillance étroite, ce qui limite leur adoption à grande échelle.

- Le nombre limité d'essais cliniques pour les sarcomes rares réduit la participation des patients aux thérapies expérimentales.

- Les lacunes dans les connaissances des professionnels de santé concernant la prise en charge des sarcomes rares peuvent entraîner des retards de traitement ou des choix thérapeutiques sous-optimaux.

- Les obstacles réglementaires et les longs processus d'approbation des nouvelles thérapies peuvent ralentir la croissance du marché.

- Le manque de sensibilisation du public aux sarcomes rares contribue à un diagnostic tardif, ce qui a un impact sur le succès du traitement.

- Les organismes payeurs et les assureurs peuvent hésiter à prendre en charge des thérapies coûteuses en l'absence de preuves cliniques solides, ce qui freine leur adoption.

- Relever ces défis grâce à des programmes d'aide aux patients, à l'élargissement des gammes de thérapies et à des initiatives éducatives est crucial pour une croissance durable du marché.

Étendue du marché des traitements du sarcome épithélioïde

Le marché est segmenté en fonction du traitement, des données démographiques, du diagnostic, des utilisateurs finaux et du canal de distribution.

- Par traitement

Le marché du traitement du sarcome épithélioïde est segmenté, selon le type de traitement, en chirurgie, chimiothérapie, radiothérapie et autres. En 2025, le segment chirurgical représentait la plus grande part de marché (46,3 %), grâce à son potentiel curatif pour les tumeurs localisées et à sa capacité à éliminer complètement les tissus cancéreux. Les interventions chirurgicales constituent souvent le traitement de première intention, bénéficiant de techniques chirurgicales avancées et d'approches mini-invasives. Les chirurgiens privilégient l'excision locale large afin de réduire les taux de récidive, et les hôpitaux dotés de centres spécialisés dans les sarcomes permettent de réaliser un volume chirurgical important. Les résultats et les taux de survie des patients sont fortement corrélés à une intervention chirurgicale précoce. Les protocoles de soins post-opératoires et les programmes de réadaptation améliorent le rétablissement des patients. La disponibilité d'une expertise chirurgicale dans les régions clés renforce la position dominante de ce segment. Les recommandations cliniques des sociétés d'oncologie privilégient la chirurgie lorsque cela est possible. La recherche sur les procédures de préservation d'organe favorise également son adoption. Les réunions de concertation pluridisciplinaires en oncologie garantissent une planification chirurgicale optimale. Les politiques de couverture et de remboursement des assurances sont favorables au traitement chirurgical, ce qui contribue à la croissance constante du marché.

Le segment de la chimiothérapie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,5 %, entre 2026 et 2033, sous l'effet du besoin croissant de traitements systémiques dans les cas avancés ou métastatiques. De nouveaux agents chimiothérapeutiques et des protocoles combinés améliorent les taux de réponse et le contrôle de la maladie. L'expansion des essais cliniques et des données en vie réelle plaide en faveur d'une utilisation plus large chez les patients à haut risque. La chimiothérapie est de plus en plus utilisée comme traitement néoadjuvant pour réduire la taille des tumeurs avant l'intervention chirurgicale. Les services d'oncologie hospitaliers intègrent la chimiothérapie aux thérapies ciblées pour de meilleurs résultats. L'éducation des patients sur l'observance du traitement et la gestion des effets secondaires favorise la continuité des soins. La disponibilité de formulations chimiothérapeutiques orales et injectables améliore l'accessibilité. Les recommandations préconisant une chimiothérapie adjuvante pour les formes agressives accélèrent la croissance. Les progrès dans la gestion de la toxicité réduisent les interruptions de traitement. Le remboursement par l'assurance maladie et les programmes d'aide aux patients favorisent l'adoption des traitements. La prévalence croissante des sous-types de sarcomes agressifs alimente la demande. Les collaborations de recherche stimulent l'innovation et l'adoption des traitements.

- Par données démographiques

Sur la base de critères démographiques, le marché est segmenté en deux catégories : adultes et enfants. Le segment adulte dominait le marché en 2025 avec 62,1 % de parts de marché, l’incidence du sarcome épithélioïde étant plus élevée chez les adultes, notamment entre 30 et 60 ans. Le diagnostic précoce et l’accès à des centres spécialisés en sarcomes favorisent l’adoption des traitements. Les adultes bénéficient d’un plus large éventail d’options chirurgicales, systémiques et de radiothérapie. Les campagnes de sensibilisation à la santé ciblant les adultes augmentent le nombre de consultations cliniques. Les recommandations en oncologie privilégient la personnalisation des traitements pour les adultes. La prise en charge multidisciplinaire en milieu hospitalier améliore les résultats. Les programmes de suivi post-traitement sont mieux établis pour les adultes. Les données de prévalence et les études épidémiologiques se concentrent principalement sur les patients adultes. La couverture d’assurance et l’infrastructure de santé facilitent l’accès aux traitements pour les adultes. La capacité des patients à tolérer des traitements agressifs contribue à la domination du segment adulte. La disponibilité d’essais cliniques ciblant les cohortes adultes accroît la participation. Le nombre important de patients adultes à l’échelle mondiale et les taux de diagnostic plus élevés sont les principaux facteurs de leadership du marché.

Le segment pédiatrique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,3 %, entre 2026 et 2033, grâce à une sensibilisation accrue et à l'amélioration des soins en oncologie pédiatrique. Les unités spécialisées en oncologie pédiatrique se développent à l'échelle mondiale. Les protocoles de dépistage précoce chez l'enfant améliorent l'efficacité des traitements. Les essais cliniques de thérapies ciblées pédiatriques soutiennent cette croissance. Les associations de défense des droits des enfants atteints de sarcome et la sensibilisation des parents contribuent à améliorer les taux de diagnostic. Les hôpitaux adoptent de plus en plus les traitements mini-invasifs et conservateurs d'organes. La sécurité et la tolérance des thérapies systémiques sont des priorités en pédiatrie. L'intégration du soutien psychosocial et des soins centrés sur la famille favorise l'adoption de ces traitements. Les recommandations en oncologie pédiatrique préconisent des approches thérapeutiques multimodales. Le développement des registres de cancers pédiatriques améliore le suivi et la prise en charge. L'accès aux programmes de médicaments orphelins contribue à la disponibilité des traitements. La recherche en immunothérapie spécifique à la pédiatrie est un moteur de croissance future.

- Par diagnostic

En fonction du diagnostic, le marché est segmenté en biopsies, examens d'imagerie et autres. Le segment des biopsies dominait le marché en 2025 avec 51,4 % de parts de marché, la biopsie tissulaire restant la méthode de référence pour le diagnostic définitif du sarcome épithélioïde. L'histopathologie et l'immunohistochimie confirment le type tumoral et orientent la planification du traitement. La biopsie est essentielle pour différencier ce sarcome des autres sarcomes des tissus mous. La présence de laboratoires d'anatomopathologie dans les hôpitaux et les centres spécialisés favorise son adoption généralisée. Un diagnostic précis garantit le choix de la chirurgie, de la chimiothérapie ou de la radiothérapie optimales. Les recommandations préconisent une biopsie avant le début d'un traitement systémique. Les biopsies à l'aiguille, techniques mini-invasives, réduisent la morbidité des patients. Des protocoles standardisés et des pathologistes formés améliorent la fiabilité du diagnostic. Les résultats de la biopsie déterminent le stade et le pronostic. Une biopsie précoce et précise améliore la survie des patients. La prise en charge des biopsies par l'assurance maladie encourage leur adoption. Les essais cliniques sont basés sur des cas confirmés par biopsie. L'analyse multidisciplinaire des prélèvements biopsiques garantit une prise en charge optimale.

Le segment des examens d'imagerie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 6,9 %, entre 2026 et 2033, grâce à l'adoption des techniques avancées d'IRM, de tomodensitométrie (TDM) et de tomographie par émission de positons (TEP) pour la détection et le suivi des tumeurs. L'imagerie facilite la planification préopératoire et l'évaluation de la réponse au traitement. L'intégration de l'imagerie assistée par l'intelligence artificielle (IA) améliore la précision du dépistage. Les hôpitaux et les centres de diagnostic investissent de plus en plus dans des systèmes d'imagerie à haute résolution. L'imagerie est privilégiée pour le suivi des cas inopérables ou métastatiques. La planification des traitements guidée par la radiologie améliore la précision et les résultats pour les patients. La sensibilisation croissante aux alternatives diagnostiques non invasives stimule l'adoption de ces techniques. Les examens d'imagerie complètent les résultats des biopsies pour une prise en charge globale. Le développement des services de diagnostic en oncologie soutient la croissance du marché. Les initiatives gouvernementales en matière de santé favorisent l'accès à l'imagerie avancée. La prise en charge des examens diagnostiques par imagerie par les assurances encourage leur utilisation. La recherche sur l'imagerie fonctionnelle renforce son utilité clinique.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier dominait le marché en 2025 avec 68,7 % de parts de marché, grâce à la présence de services d'oncologie, de réunions de concertation pluridisciplinaires et d'unités d'hospitalisation. Les hôpitaux offrent un accès à la chirurgie, à la chimiothérapie et à la radiothérapie en un seul lieu. Des centres spécialisés dans les sarcomes facilitent une prise en charge globale. Une infrastructure médicale de pointe permet la réalisation d'interventions complexes. Les hôpitaux garantissent le respect des protocoles de traitement standardisés. L'accès aux essais cliniques en milieu hospitalier encourage le recrutement des patients. Les soins postopératoires, la réadaptation et le suivi sont assurés principalement en milieu hospitalier. Les systèmes d'assurance et de remboursement privilégient les soins hospitaliers. Les hôpitaux attirent des patients adultes et pédiatriques pour des traitements spécialisés. Les équipes de soins multidisciplinaires améliorent les résultats et réduisent les récidives. Le volume élevé de patients dans les hôpitaux renforce leur position dominante sur le marché. Les collaborations de recherche et les programmes de registres sont principalement menés en milieu hospitalier.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,1 %, entre 2026 et 2033, grâce à l'augmentation des consultations externes, des suivis et de l'administration de traitements non invasifs. Les cliniques facilitent l'accès au suivi de routine, à l'évaluation préthérapeutique et aux soins de soutien. L'expansion des services d'oncologie ambulatoires améliore le confort des patients. L'intégration de la télémédecine dans les cliniques permet un suivi à distance. Le dépistage précoce en clinique améliore les taux d'initiation de traitement. Les programmes d'éducation des patients en clinique sensibilisent les patients et favorisent l'observance thérapeutique. Les cliniques collaborent de plus en plus avec les hôpitaux pour la prise en charge sur recommandation. L'accessibilité dans les régions urbaines et périurbaines soutient la croissance. Les cliniques proposent des schémas thérapeutiques moins intensifs, ce qui améliore l'observance des patients. La prise en charge des consultations en clinique par l'assurance maladie encourage leur utilisation. Les collaborations en matière de recherche et de registres dans les cliniques progressent régulièrement. Le développement des services de prévention et de diagnostic favorise l'adoption de ces services.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières dominait le marché en 2025 avec 56,9 % de parts de marché, grâce à la distribution centralisée des agents de chimiothérapie, des médicaments de soins de support et des médicaments périopératoires. Les pharmacies hospitalières garantissent la disponibilité rapide des traitements essentiels. Des pharmaciens spécialisés en oncologie gèrent la posologie et la préparation des médicaments. L'intégration aux dossiers médicaux électroniques simplifie l'exécution des ordonnances. Les protocoles des pharmacies hospitalières réduisent les erreurs médicamenteuses. Les achats groupés institutionnels contribuent à la maîtrise des coûts. Les remboursements d'assurance encouragent le recours aux pharmacies hospitalières. Ces dernières assurent un accès contrôlé aux médicaments dangereux. Les programmes de formation des pharmaciens en oncologie garantissent le maintien des normes de qualité. Le conseil et l'éducation des patients sont intégrés aux services pharmaceutiques. Les hôpitaux favorisent l'adoption de nouveaux médicaments et formulations. La collaboration avec les études de recherche améliore l'accès aux thérapies innovantes. Des chaînes d'approvisionnement robustes au sein des hôpitaux assurent une disponibilité continue.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,2 %, entre 2026 et 2033. Cette croissance est portée par l'adoption croissante du numérique et la commodité de la livraison à domicile pour les médicaments oraux et les traitements de soutien. Les patients bénéficient des formules d'abonnement et de livraison à domicile. Les ordonnances de télémédecine facilitent la délivrance des médicaments par les pharmacies en ligne. Ces dernières améliorent l'accès aux soins dans les régions éloignées ou mal desservies. Les applications mobiles et les plateformes web renforcent l'engagement des patients. L'intégration avec les systèmes des hôpitaux et des cliniques garantit une dispensation précise. La croissance des pharmacies en ligne est soutenue par les autorisations réglementaires pour la fourniture de médicaments via la télémédecine. Le marketing numérique sensibilise davantage les patients aux traitements disponibles. Les programmes d'observance des traitements chroniques encouragent le recours aux pharmacies en ligne. La livraison à domicile réduit les retards de traitement et les oublis de doses. La comparaison des prix et les remises sur les commandes groupées incitent aux achats en ligne. L'expansion des réseaux logistiques garantit des livraisons dans les délais.

Analyse régionale du marché des traitements du sarcome épithélioïde

- L'Amérique du Nord a dominé le marché du traitement du sarcome épithélioïde avec la plus grande part de revenus (41,5 %) en 2025, grâce à une infrastructure de soins de santé bien établie, des dépenses de santé élevées et la présence d'entreprises biopharmaceutiques de premier plan.

- Le marché a connu une croissance substantielle de l'adoption clinique des thérapies ciblées, des programmes de diagnostic avancés et des essais cliniques en cours, contribuant ainsi à une meilleure prise en charge des patients et à de meilleurs résultats.

- La sensibilisation croissante aux cancers rares, l'expansion des centres d'oncologie et les programmes de recherche financés par l'État contribuent également à la croissance du marché dans les hôpitaux, les cliniques spécialisées et les institutions de recherche.

Aperçu du marché européen des traitements du sarcome épithélioïde

Le marché européen des traitements contre le sarcome épithélioïde devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une meilleure sensibilisation aux cancers rares, des infrastructures de santé performantes et des initiatives gouvernementales soutenant la recherche en oncologie et les programmes de prise en charge des maladies rares. La région observe une augmentation des investissements dans les centres d'oncologie spécialisés, un accès accru aux technologies de diagnostic de pointe et une participation plus importante des patients aux essais cliniques, contribuant ainsi à une meilleure adoption des traitements.

Aperçu du marché britannique des traitements contre le sarcome épithélioïde

Le marché britannique des traitements contre le sarcome épithélioïde devrait connaître une croissance annuelle composée remarquable, portée par une meilleure sensibilisation au sarcome chez les professionnels de santé et les patients, ainsi que par un accès facilité aux thérapies de pointe et aux essais cliniques. Les investissements dans des centres spécialisés et l'amélioration des capacités diagnostiques contribuent à un dépistage précoce et à de meilleurs résultats thérapeutiques.

Aperçu du marché allemand des traitements contre le sarcome épithélioïde

Le marché allemand du traitement du sarcome épithélioïde devrait connaître une croissance considérable grâce à la disponibilité de traitements de pointe, à une infrastructure de santé performante et aux initiatives gouvernementales favorisant la recherche sur les cancers rares. L'intégration d'approches de soins multidisciplinaires et le développement de centres d'oncologie spécialisés dans les cancers rares contribuent également à cette croissance.

Aperçu du marché des traitements du sarcome épithélioïde en Asie-Pacifique

Le marché du traitement du sarcome épithélioïde en Asie-Pacifique devrait connaître la croissance la plus rapide au sein de ce marché au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) projeté de 16,2 % entre 2026 et 2033. Cette croissance est portée par la modernisation des soins de santé, la sensibilisation accrue aux cancers rares, l'augmentation des investissements dans les centres d'oncologie et l'amélioration de l'accès aux options de traitement avancées dans des pays comme le Japon, la Chine et l'Inde.

Aperçu du marché japonais des traitements contre le sarcome épithélioïde

Le marché japonais du traitement du sarcome épithélioïde est en plein essor grâce à une meilleure sensibilisation aux cancers rares, à l'augmentation des investissements dans la recherche en oncologie et à l'accès aux thérapies de pointe et aux essais cliniques. Le développement de centres d'oncologie spécialisés et l'augmentation du nombre de patients inclus dans les programmes de prise en charge des cancers rares contribuent à cette forte croissance.

Aperçu du marché chinois des traitements du sarcome épithélioïde

Le marché chinois des traitements contre le sarcome épithélioïde représentait une part importante du marché Asie-Pacifique en 2025, grâce à la multiplication des centres d'oncologie, au soutien gouvernemental à la recherche sur les maladies rares et à l'augmentation des dépenses de santé. L'amélioration de l'accès des patients aux thérapies ciblées et le renforcement des infrastructures de diagnostic sont des facteurs clés de la croissance de ce marché.

Part de marché du traitement du sarcome épithélioïde

Le secteur du traitement du sarcome épithélioïde est principalement dominé par des entreprises bien établies, notamment :

• Pfizer (États-Unis)

• Novartis (Suisse)

• GlaxoSmithKline (Royaume-Uni)

• Merck & Co. (États-Unis)

• Roche (Suisse)

• Bristol-Myers Squibb (États-Unis)

• Johnson & Johnson (États-Unis)

• Eli Lilly and Company (États-Unis)

• Takeda Pharmaceutical Company (Japon)

• Amgen (États-Unis)

• Bayer AG (Allemagne)

• AbbVie (États-Unis)

• Sanofi (France)

• Astellas Pharma (Japon)

• Incyte Corporation (États-Unis)

• Adaptimmune Therapeutics (Royaume-Uni)

• Epizyme, Inc. (États-Unis)

• Dynavax Technologies (États-Unis)

Dernières évolutions du marché mondial du traitement du sarcome épithélioïde

- En mai 2022, le tazémétostat (TAZVERIK) a été autorisé dans la zone pilote de tourisme médical international de Hainan Boao Lecheng, en Chine. Cette autorisation a permis aux patients atteints de sarcome épithélioïde d'accéder au traitement dans le cadre d'un programme spécial pour les médicaments importés en urgence, répondant ainsi à un besoin médical important non satisfait dans la région.

- En mars 2023, le tazémétostat a été approuvé à Macao, ce qui a considérablement élargi les options thérapeutiques disponibles pour les patients atteints de sarcome épithélioïde en Asie. Cette approbation a permis l'accès à une thérapie ciblée pour un cancer rare qui disposait auparavant de très peu d'options de traitement.

- En janvier 2024, l'Administration nationale des produits médicaux (NMPA) en Chine a accepté un examen prioritaire de la demande d'autorisation de mise sur le marché du tazémétostat pour le traitement du sarcome épithélioïde. Cette décision souligne la reconnaissance croissante, par les autorités réglementaires, du potentiel de ce médicament et accélère les procédures visant à le mettre à la disposition des patients atteints d'une forme avancée de la maladie.

- En août 2025, le ministère japonais de la Santé, du Travail et des Affaires sociales a accordé la désignation de médicament orphelin au tazémétostat pour le traitement du sarcome épithélioïde INI1-négatif non résécable. Cette désignation souligne l'important besoin médical non satisfait au Japon et encourage la poursuite du développement clinique et la mise à disposition de ce traitement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.