Global Fintech As A Service Market

Taille du marché en milliards USD

TCAC :

%

USD

466.26 Billion

USD

1,542.35 Billion

2025

2033

USD

466.26 Billion

USD

1,542.35 Billion

2025

2033

| 2026 –2033 | |

| USD 466.26 Billion | |

| USD 1,542.35 Billion | |

| % | |

|

Global Fintech en tant que segmentation du marché des services, par type (paiement, transfert de fonds, prêt, etc.), technologie (API, intelligence artificielle, RPA, Blockchain, etc.), application (vérification du KYC, surveillance de la fraude, conformité et soutien réglementaire, etc.) et utilisation finale (banques, sociétés de prêt financier, assurances, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Quelle est la taille et le taux de croissance du marché des services de la Fintech mondiale?

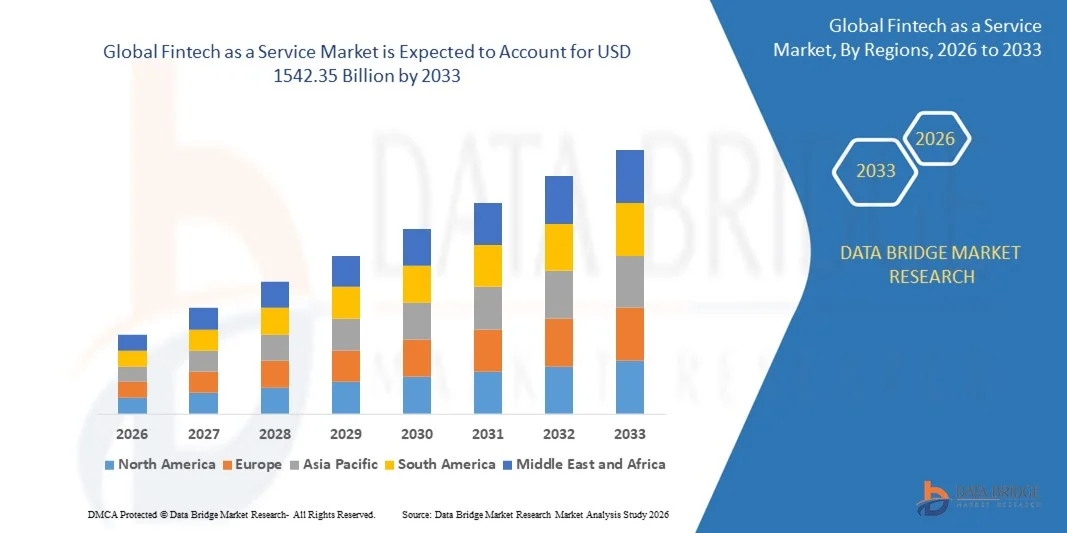

- La taille du marché mondial de la fintech a été évaluée à466,26 milliards de dollars en 2025et devrait atteindre1542,35 milliards de dollars en 2033, à unTCAC de16,13 %pendant la période de prévision

- L'adoption croissante de solutions financières basées sur le cloud, l'augmentation de la demande de plates-formes bancaires basées sur l'API, l'expansion des paiements numériques, la multiplication des partenariats fintech avec les banques et les institutions non bancaires et la prolifération des solutions bancaires mobiles et financières intégrées sont des facteurs clés de la croissance du marché

Quels sont les principaux débouchés de Fintech en tant que marché de services?

- L'intégration croissante des technologies d'IA, de blockchain et d'APR dans les services financiers crée des possibilités de solutions fintech évolutives, sécurisées et rentables, accélérant l'adoption dans les secteurs des banques, des prêts et des assurances mondiaux

- Des défis tels que les problèmes de sécurité des données, la complexité de la réglementation et le manque de compétences techniques peuvent constituer des contraintes, limitant l'adoption dans certaines régions.

- L'Amérique du Nord dominait le marché des services fintech avec une part des revenus de 44,69 % en 2025, grâce à l'adoption rapide de services financiers numériques, de solutions de fintech intégrées, de plateformes cloud et d'intégrations d'API aux États-Unis et au Canada.

- L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 12,3% entre 2026 et 2033, grâce à l'adoption rapide de la fintech, à la pénétration croissante des téléphones intelligents et à l'expansion de l'infrastructure de paiement numérique en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est

- Le segment des paiements a dominé le marché avec une part de 42,3 % en 2025, en raison de la hausse des transactions numériques, des portefeuilles mobiles et de l'adoption du commerce électronique dans les écosystèmes financiers mondiaux.

Étendue du rapport et segmentation du marché des services de Fintech

| Attributs | Fintech en tant que service Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des services Fintech?

L'adoption croissante de solutions de service avec API, AI et Cloud-Native Fintech

- Le marché Fintech en tant que service connaît une forte adoption des premières plateformes API, de l'automatisation compatible avec l'IA et des architectures cloud-native, permettant aux banques, aux startups fintech et aux entreprises d'intégrer rapidement et efficacement les services financiers

- Les fournisseurs de services élargissent leurs offres avec des plateformes modulaires et multifonctionnelles qui soutiennent les paiements, les prêts, la conformité et la surveillance de la fraude dans un écosystème sans faille

- La demande croissante d'infrastructures financières évolutives, à faible code et sécurisées est à l'origine de l'adoption des néobanques, des passerelles de paiement, des compagnies d'assurance et des plateformes de prêt.

- Par exemple, des entreprises de premier plan comme PayPal, Mastercard, Block, Upstart et Envestnet améliorent leurs portefeuilles FaaS avec des algorithmes d'IA avancés, des API basées sur le cloud et des tableaux de bord de surveillance en temps réel

- La nécessité croissante d'un déploiement rapide, d'une analyse en temps réel et d'une intégration transplateforme sans faille accélère la transition vers des solutions de fintech intégrées au cloud et à l'API

- Au fur et à mesure que les services financiers poursuivront la transformation numérique, Fintech demeurera un service essentiel pour les opérations financières numériques rapides, l'automatisation de la conformité et les opérations de bout en bout.

Quels sont les principaux moteurs de Fintech en tant que marché de services?

- Augmentation de la demande d'infrastructures financières flexibles, sûres et rentables pour soutenir les fonctions de paiement, de prêt et de conformité numériques dans les banques, les start-up fintech et les compagnies d'assurance

- Par exemple, en 2025, des sociétés telles que PayPal, Block, Upstart, Envestnet et Railsbank ont lancé des API avancées, la détection de fraude basée sur l'IA et des plateformes bancaires intégrées pour répondre aux besoins des entreprises.

- L'adoption croissante de portefeuilles numériques, les paiements transfrontaliers, les finances intégrées et l'automatisation des prêts aux États-Unis, en Europe et en Asie-Pacifique alimentent la demande des FaaS

- Les progrès réalisés dans le domaine de l'informatique en nuage, de l'analyse axée sur l'intelligence artificielle, de la RPA et des services financiers basés sur la chaîne de blocs ont amélioré l'efficacité, l'évolutivité et la fiabilité

- Une plus grande attention à l'automatisation de la conformité, à l'établissement de rapports en temps réel et à la gestion des risques incite les entreprises à tirer parti des plateformes FaaS pour des opérations sans faille

- Soutenu par des investissements réguliers dans l'innovation fintech, l'adoption de technologies réglementaires et l'expansion des infrastructures infonuagiques, le marché Fintech en tant que service devrait connaître une forte croissance à long terme

Quel facteur met en cause la croissance de la Fintech en tant que marché de services?

- Les coûts élevés des plateformes API de qualité entreprise, des solutions d'IA et de l'infrastructure cloud limitent l'adoption des petites start-up fintech et des moyennes entreprises

- Par exemple, en 2024-2025, les fluctuations des frais de services en nuage, les coûts de conformité réglementaire et les exigences de cybersécurité ont augmenté les dépenses opérationnelles de plusieurs fournisseurs mondiaux.

- La complexité de l'intégration des systèmes bancaires existants, de la mise en conformité multijuridictions et du maintien de la sécurité des flux de données accroît le besoin de développeurs et de consultants qualifiés

- Une connaissance limitée de la finance intégrée, de la monétisation des API et des plateformes bancaires basées sur le cloud dans les marchés émergents ralentit l'adoption

- La concurrence de la banque traditionnelle en tant que service, les solutions de fintech de niche et le développement de l'entreprise à l'interne créent des pressions tarifaires et limitent la différenciation

- Pour relever ces défis, les entreprises investissent dans des API modulaires à faible code, des protocoles de sécurité améliorés, des analyses en nuage et des programmes d'éducation pour élargir l'adoption mondiale de Fintech comme service

Comment la Fintech en tant que marché de services est-elle segmentée?

Le marché est segmenté sur la base detype, technologie, application et utilisation finale.

- Par type

Sur la base du type, le marché des services Fintech est segmenté en paiements, transferts de fonds, prêts et autres. Le segment des paiements a dominé le marché avec une part de 42,3 % en 2025, en raison de la hausse des transactions numériques, des portefeuilles mobiles et de l'adoption du commerce électronique dans les écosystèmes financiers mondiaux. Les solutions de paiement en tant que service permettent aux entreprises, aux banques et aux startups fintech d'intégrer en toute transparence le traitement des paiements en temps réel, le règlement multidevises et les transactions transfrontalières. La préférence croissante des consommateurs pour les transactions sans argent, les paiements sans contact et les services de règlement plus rapides alimente l'adoption.

Le segment des prêts devrait croître au rythme le plus rapide du TCAC de 2026 à 2033, grâce à des prêts intégrés, à des solutions d'achat-maintenant-pay-later et à des plateformes automatisées de notation de crédit. La demande croissante de financement flexible, de plateformes de prêt numériques et d'offres de prêts personnalisées dans les PME, les commerçants en ligne et les consommateurs individuels continue de stimuler la croissance du segment. L'appui réglementaire et l'infrastructure de prêt en nuage renforcent encore l'expansion de ce segment à l'échelle mondiale.

- Par technologie

Sur la base de la technologie, le marché est segmenté en API, Intelligence artificielle (AI), RPA, Blockchain, et autres. Le segment des API a dominé le marché avec une part de 45,1% en 2025, car les API permettent une intégration transparente des services bancaires, de paiement et de prêt sur les plateformes numériques. Les API facilitent le déploiement rapide des solutions fintech, l'échange de données en temps réel et l'interopérabilité avec les systèmes existants, ce qui les rend cruciaux pour les néobanques, les assureurs et les processeurs de paiement.

On prévoit que le segment de l'intelligence artificielle augmentera au rythme le plus rapide du TCAC de 2026 à 2033, en raison de l'adoption croissante de solutions de détection de fraude, de notation de crédit et d'analyse prédictive alimentées par l'IA. L'IA améliore l'efficacité opérationnelle, réduit les risques et permet des services financiers personnalisés. La croissance est également soutenue par des avancées dans les algorithmes d'apprentissage automatique, l'automatisation et les modèles de déploiement basés sur le cloud, permettant aux plateformes fintech de fournir des opérations financières sécurisées, intelligentes et en temps réel.

- Par demande

Sur la base de l'application, le marché est segmenté en vérification KYC, surveillance de la fraude, conformité et soutien réglementaire, et autres. Le segment de la vérification KYC a dominé le marché avec une part de 38,7 % en 2025, en raison de la réglementation rigoureuse de la lutte contre le blanchiment d'argent et de l'augmentation des exigences en matière d'intégration numérique dans les banques, les plateformes fintech et les compagnies d'assurance. Les solutions KYC simplifient la vérification d'identité, réduisent les risques opérationnels et assurent la conformité réglementaire des services financiers numériques.

Le segment de la surveillance de la fraude devrait croître au rythme le plus rapide du TCAC de 2026 à 2033, alimenté par l'augmentation de la cybercriminalité, les attaques à l'hameçonnage et la fraude financière dans les réseaux de paiement numériques. L'adoption de la détection de la fraude fondée sur l'IA, de modèles d'apprentissage automatique et de plates-formes de surveillance en temps réel est à l'origine de la demande mondiale. L'augmentation des transactions numériques, des volumes de paiements transfrontaliers et des exigences réglementaires accélère l'intégration de solutions de prévention de la fraude avancées dans les écosystèmes fintech.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché est segmenté en banques, sociétés de prêt financier, assurances et autres. Le segment des banques a dominé le marché avec une part de 44,2 % en 2025, les institutions financières faisant de plus en plus appel aux plateformes FaaS pour numériser les paiements, les prêts, la conformité et les processus bancaires de base. Les banques investissent dans les API basées sur le cloud, l'automatisation axée sur l'IA et les solutions de financement intégrées pour améliorer l'expérience client, l'efficacité opérationnelle et l'adhésion réglementaire.

Le segment des sociétés de prêt financier devrait croître au rythme le plus rapide du TCAC de 2026 à 2033, grâce à l'adoption rapide de plateformes de prêt numériques, de solutions d'achat-maintenant-pay-later et d'offres de crédit intégrées. La demande croissante de financement flexible, de traitement automatisé des prêts et de solutions de notation basées sur le risque est à l'origine de la croissance, tandis que les plateformes FaaS natives du cloud assurent l'évolutivité, la sécurité et un déploiement plus rapide dans l'ensemble du paysage des prêts mondiaux.

Quelle région détient la plus grande part de la Fintech en tant que marché de services?

- L'Amérique du Nord a dominé la fintech en tant que marché de services avec une part des revenus de 44,69 % en 2025, grâce à l'adoption rapide de services financiers numériques, de solutions de fintech intégrées, de plateformes cloud et d'intégrations d'API aux États-Unis et au Canada. La forte pénétration de la banque mobile, des néobanques et des plates-formes de paiement, combinée à un solide soutien réglementaire à l'innovation fintech, continue d'alimenter la demande régionale

- Les plus grandes entreprises d'Amérique du Nord lancent des solutions avancées FaaS avec détection de fraude par l'IA, automatisation KYC, paiements en temps réel et intégrations par API, renforçant ainsi le leadership technologique de la région. Les investissements continus dans la banque numérique, la finance intégrée et l'infrastructure fintech des entreprises soutiennent la croissance à long terme

- Un solide bassin de talents, des écosystèmes d'innovation bien établis et un financement solide des entreprises renforcent encore la domination de l'Amérique du Nord sur le marché mondial du FaaS

États-Unis Fintech en tant que point de vue sur le marché des services

Les États-Unis sont le plus important contributeur en Amérique du Nord, appuyé par une vaste R-D fintech, l'adoption élevée de plateformes bancaires numériques et l'utilisation généralisée des solutions de paiement, de prêt et de conformité en tant que service. La demande croissante pour la surveillance de la fraude par l'IA, la vérification de KYC et les API basées sur le cloud stimulent l'adoption dans les banques, les fournisseurs d'assurance et les sociétés de prêt financier. Augmenter le volume des transactions numériques, les start-ups fintech et le soutien fort de l'État à l'innovation financière élargissent le marché.

Canada Fintech comme point de vue sur le marché des services

Le Canada contribue de façon importante à la croissance régionale, alimentée par l'adoption croissante de plateformes FaaS natives en nuage, d'initiatives bancaires ouvertes et de solutions financières intégrées. Les banques et les startups fintech déploient de plus en plus d'outils de conformité automatisés, de passerelles de paiement en temps réel et de modèles de prêt en tant que service. Les incitatifs gouvernementaux, une main-d'oeuvre qualifiée et des centres d'innovation à Toronto, à Vancouver et à Montréal appuient l'adoption accélérée par les institutions financières, les compagnies d'assurance et les néobanques.

Asie-Pacifique Fintech comme marché de services

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 12,3% entre 2026 et 2033, sous l'effet de l'adoption rapide de la fintech, de la pénétration croissante des smartphones et de l'expansion de l'infrastructure de paiement numérique en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. Les gouvernements encouragent l'inclusion financière, la banque numérique et les cadres bancaires ouverts, tandis que l'augmentation du commerce électronique et du volume des paiements mobiles stimulent la demande de solutions FaaS. La forte adoption des API basées sur le cloud, la détection de la fraude par l'IA et les plateformes de prêt en tant que service accélère la croissance dans les secteurs des banques, des assurances et des prêts.

China Fintech en tant que point de vue sur le marché des services

La Chine est le plus important contributeur à l'Asie-Pacifique, soutenue par une vaste innovation fintech, une forte pénétration des smartphones et des initiatives gouvernementales fortes pour le financement numérique. Le pays connaît une croissance rapide de l'écosystème du commerce électronique, de l'adoption des paiements mobiles et des start-ups fintech, ce qui stimule la demande de solutions de paiement, de prêt et de conformité en tant que service. L'infrastructure cloud locale et les plateformes API améliorent l'efficacité et l'évolutivité du déploiement.

Japon Fintech en tant que point de vue sur le marché des services

Le Japon affiche une croissance soutenue grâce à un secteur bancaire mature, à une infrastructure fintech de pointe et à l'adoption de solutions KYC numériques et de détection de fraude par l'IA. Le marché bénéficie d'initiatives bancaires ouvertes soutenues par l'État, de la modernisation des systèmes bancaires existants et de la demande de services de paiement transfrontaliers sans faille.

India Fintech en tant que point de vue sur le marché des services

L'Inde apparaît comme un pôle de croissance clé, animé par une grande population non-bancaire, des initiatives de financement numérique soutenues par l'État et des startups fintech en expansion rapide. L'adoption croissante de portefeuilles mobiles, de prêts sous forme de service et de plateformes automatisées de conformité propulse le marché. La pénétration croissante des smartphones, le développement d'infrastructures numériques et le financement de projets accélèrent l'adoption du FaaS dans les régions urbaines et semi-urbaines.

Corée du Sud Fintech en tant que point de vue du marché des services

La Corée du Sud contribue régulièrement en raison de la forte demande de services bancaires numériques, d'analyses financières alimentées par l'IA et de solutions d'API basées sur le cloud. L'adoption rapide des paiements mobiles, de la banque ouverte et des plateformes fintech dans les secteurs urbain et industriel soutient une croissance soutenue. L'infrastructure financière avancée et les initiatives gouvernementales en faveur de l'innovation numérique renforcent encore l'expansion du marché.

Quelles sont les meilleures entreprises de Fintech en tant que marché de services?

La fintech en tant qu'industrie de services est principalement dirigée par des entreprises bien établies, notamment:

- Société d'assurance-vie

- Block, Inc. (États-Unis)

- Mastercard Incorporated(États-Unis)

- Envestnet, Inc.(États-Unis)

- Sociétés d'assurance-vie(États-Unis)

- Rapyd Financial Network Ltd. (Royaume-Uni)

- Solid Financial Technologies, Inc. (États-Unis)

- Railsbank Technology Ltd. (Royaume-Uni)

- Synctera Inc. (États-Unis)

- Braintre (États-Unis)

Quelles sont les évolutions récentes de la Fintech mondiale en tant que marché de services?

- En juillet 2025, PayPal s'est associé à Wix Advance pour fournir aux commerçants une vision consolidée de la rationalisation de la gestion des paiements, d'améliorer les conversions et de répondre à la demande croissante d'options de paiement flexibles, de renforcer l'efficacité marchande et les expériences de paiement

- En juillet 2025, Mastercard s'est associé à BMO pour étendre le service de transfert d'argent mondial de BMO, alimenté par les capacités mondiales de mouvement d'argent de Mastercard Move, ce qui a permis aux clients canadiens d'envoyer de l'argent dans près de 70 endroits dans le monde, favorisant l'inclusion financière transfrontalière et des envois de fonds plus rapides.

- En juillet 2025, la FIS s'est associée à une filiale de Circle Internet Group, Inc. (Circle) pour permettre aux institutions financières d'effectuer des transactions dans l'USDC, la plus grande monnaie stable réglementée au monde, améliorant l'intégration des actifs numériques avec la finance traditionnelle et démontrant l'engagement d'innovation de la FIS

- En juillet 2025, Fiserv et PayPal ont uni leurs efforts pour développer l'interopérabilité entre le FIUSD et PayPal USD (PYUSD), permettant les transferts de fonds nationaux et internationaux, et élargissant l'adoption de monnaies stables et de paiements programmables au niveau mondial

- En juin 2025, Stripe s'est associé à Shopify pour permettre aux commerçants de 34 pays d'accepter des paiements USDC sur base à l'aide de portefeuilles de cryptomonnaie préférés, soutenant l'adoption de pièces stables au niveau mondial et simplifiant les solutions de paiement marchand

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.