Global First Party Coverage Cyber Insurance Market

Taille du marché en milliards USD

TCAC :

%

USD

19.67 Billion

USD

85.15 Billion

2025

2033

USD

19.67 Billion

USD

85.15 Billion

2025

2033

| 2026 –2033 | |

| USD 19.67 Billion | |

| USD 85.15 Billion | |

| % | |

|

Segmentation du marché mondial de l'assurance cyber de première partie, par composant (solutions et services), couverture d'assurance (violation de données et cyber-responsabilité), type d'assurance (packagée et autonome), taille de l'organisation (grandes entreprises et PME), utilisateur final (fournisseurs de technologies et assureurs), type de couverture (vol et fraude, restauration de logiciels et de systèmes électroniques, extorsion, enquêtes numériques et interruption d'activité) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l' assurance cybercouverture de première partie

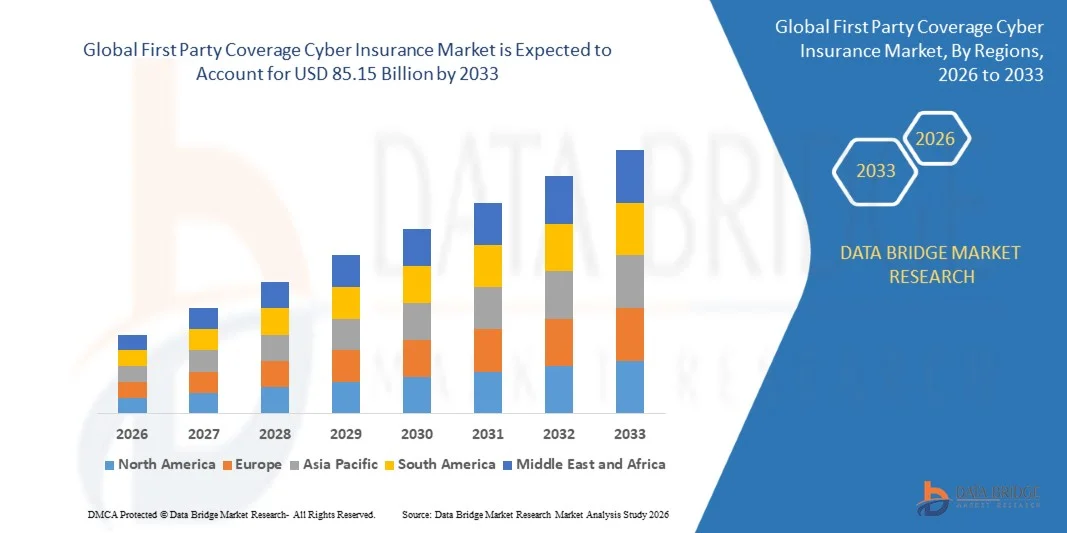

- Le marché mondial de l'assurance cyber de première partie était évalué à 19,67 milliards de dollars en 2025 et devrait atteindre 85,15 milliards de dollars d'ici 2033 , avec un TCAC de 20,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la fréquence et la sophistication croissantes des cyberattaques, incitant les organisations à souscrire une assurance cyber de première partie pour se protéger contre les pertes financières, les interruptions d'activité et les violations de données.

- Par ailleurs, la transformation numérique croissante dans tous les secteurs, conjuguée au renforcement des exigences réglementaires en matière de protection des données et de signalement des violations, incite les entreprises à investir dans une couverture complète des cyber-risques. Ces facteurs convergents accélèrent l'adoption de l'assurance cyber de première partie, stimulant ainsi considérablement l'expansion du marché.

Analyse du marché de l'assurance cybernétique de première partie

- L’assurance cyber de première partie, qui couvre les pertes directement subies par une organisation en raison d’incidents cybernétiques, devient de plus en plus essentielle pour les entreprises de divers secteurs tels que la banque, la finance et l’assurance, la santé, l’informatique et le commerce électronique, en raison de la hausse des risques opérationnels, financiers et de réputation liés à la numérisation.

- La demande croissante d'assurance cyber de première partie est principalement alimentée par une prise de conscience accrue des cyber-risques, le coût élevé des violations de données, les attaques par rançongiciel et le besoin de solutions proactives de réponse aux incidents et de restauration des systèmes. Les organisations privilégient de plus en plus les polices offrant à la fois une protection financière et des services intégrés de gestion des risques.

- L'Amérique du Nord a dominé le marché de l'assurance cyber de première partie avec une part de 38,5 % en 2025, en raison de la numérisation croissante des entreprises et de la hausse des incidents de cybercriminalité.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'assurance cyber de première partie au cours de la période de prévision, en raison de l'adoption croissante du numérique, de la croissance du commerce électronique et de l'augmentation des cyberattaques dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des assurances groupées a dominé le marché avec une part de 61,7 % en 2025, grâce à la commodité d'une couverture intégrée combinant cyberassurance et autres polices d'assurance de biens et de responsabilité civile. Les entreprises privilégient souvent les solutions groupées car elles simplifient la gestion des polices et permettent de réaliser des économies. La domination de ce segment est encore renforcée par les assureurs qui proposent des offres personnalisables répondant aux besoins spécifiques des secteurs d'activité et aux profils de risque organisationnels. Les polices groupées incluent également des outils complémentaires de gestion des risques, ce qui accroît leur attractivité auprès des assurés.

Portée du rapport et couverture de première partie Segmentation du marché de l'assurance cyber

|

Attributs |

Couverture de première partie en matière d'assurance cyber : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché de l'assurance cybernétique de première partie

« Adoption croissante de polices d’assurance cyber complètes de première partie »

- Une tendance majeure du marché de l'assurance cyber de première partie est l'adoption croissante de polices complètes offrant aux entreprises une protection financière contre les violations de données, les attaques par rançongiciel, les interruptions d'activité et la restauration des systèmes. Cette tendance est alimentée par la fréquence et la sophistication croissantes des cyberattaques dans tous les secteurs, incitant les entreprises à souscrire une couverture adaptée à l'évolution des risques numériques.

- Par exemple, des assureurs comme Chubb et AXA XL proposent des produits d'assurance cyber de première partie améliorés, incluant la réponse aux incidents de sécurité, les enquêtes numériques et la couverture des pertes d'exploitation, ce qui renforce la résilience des organisations et minimise les perturbations opérationnelles. Ces solutions gagnent en popularité auprès des entreprises qui privilégient une gestion proactive des risques et la conformité réglementaire.

- Le marché observe une intégration croissante de la cyberassurance avec les services de surveillance des risques en temps réel et de réponse aux incidents, permettant aux organisations d'identifier les vulnérabilités et d'atténuer les menaces avant que des pertes financières ne surviennent. Cette évolution positionne la couverture de première partie comme un élément essentiel des stratégies de gestion des risques d'entreprise.

- Des secteurs comme la banque, la finance et l'assurance (BFSI), la santé et les technologies de l'information (TI) adoptent de plus en plus l'assurance cyber de première partie dans le cadre de leurs stratégies de cybersécurité globales. Ces polices complètent les mesures de sécurité informatique internes pour offrir une protection complète. Cette tendance accélère l'adoption de ces assurances aussi bien par les grandes entreprises que par les PME.

- L'importance croissante accordée à la conformité réglementaire, notamment au RGPD et aux autres obligations en matière de protection des données, stimule l'adoption de ces assurances, les entreprises recherchant des polices couvrant les amendes, les pénalités et les coûts liés aux violations de données. Cette tendance renforce la croissance du marché et incite les assureurs à développer des offres innovantes et personnalisées.

- L'essor des initiatives de transformation numérique dans tous les secteurs, conjugué à la dépendance croissante au cloud, à l'IoT et aux technologies connectées, continue d'alimenter la demande en assurance cyber complète. Les entreprises considèrent ces polices comme essentielles à la continuité de leurs opérations, ce qui positionne le marché pour une expansion soutenue.

Dynamique du marché de l'assurance cybernétique de première partie

Conducteur

« Fréquence et sophistication croissantes des cyberattaques »

- La recrudescence des cyberattaques, notamment les ransomwares, le phishing et les intrusions dans les systèmes, alimente la demande en assurance cyber de première partie. Les entreprises recherchent de plus en plus une protection financière contre les pertes directes, les interruptions d'activité et les coûts liés à la récupération des données.

- Par exemple, des entreprises comme Coalition et Beazley proposent des polices d'assurance incluant la surveillance en temps réel, la réponse aux incidents et la restauration des données après une violation de données, permettant ainsi aux entreprises d'atténuer l'impact financier et opérationnel des cyberincidents. La complexité croissante des menaces, notamment les attaques pilotées par l'IA, souligne l'importance d'une couverture d'assurance complète, stimulant ainsi la croissance du marché.

- Les entreprises des secteurs de la banque, de la finance et de l'assurance (BFSI), de la santé, des technologies de l'information et du commerce électronique privilégient une assurance cyber de première partie afin de protéger leurs données sensibles et d'assurer la continuité de leurs activités. Cette tendance entraîne une hausse du taux d'adoption de ces polices et incite les assureurs à élargir leurs options de couverture.

- Le passage aux systèmes cloud et aux modèles de travail à distance a accru l'exposition aux cyber-risques, renforçant ainsi la nécessité d'une couverture d'assurance solide. Les entreprises souscrivent proactivement une assurance pour se prémunir contre les vulnérabilités potentielles liées aux environnements informatiques distribués.

- L'impact cumulatif de l'évolution des cybermenaces, des pressions réglementaires et de la numérisation opérationnelle positionne l'assurance cyber de première partie comme un outil essentiel de gestion des risques, garantissant une expansion durable du marché.

Retenue/Défi

« Coûts des primes élevés et complexité de la couverture »

- Le marché de l'assurance cyber de première partie est confronté à des difficultés liées aux primes élevées et à la complexité des contrats, ce qui peut limiter l'accès à cette assurance pour les petites et moyennes entreprises. Les contrats exigent souvent des évaluations de risques détaillées et la mise en œuvre de protocoles de cybersécurité, ce qui alourdit les coûts opérationnels et administratifs.

- Par exemple, les PME qui recherchent une couverture auprès de fournisseurs tels que Hiscox et FireEye peuvent se voir confrontées à des coûts plus élevés en raison du risque perçu de cyber-exposition et de la nature personnalisée des polices, qui incluent des services de réponse aux incidents et d'enquêtes numériques. Cette complexité peut dissuader les organisations d'adopter une couverture complète.

- L’évolution rapide des cybermenaces exige des mises à jour constantes des politiques, ce qui engendre des difficultés administratives supplémentaires pour les assureurs et les assurés. Il en résulte une complexité accrue de la souscription et des divergences dans la compréhension de la couverture.

- Le prix des assurances premium est influencé par la taille de l'entreprise, son secteur d'activité, son infrastructure numérique et son historique d'incidents, ce qui rend la standardisation de la couverture difficile et potentiellement coûteuse pour les secteurs à haut risque. Cela freine l'adoption à plus grande échelle par le marché, notamment par les petites entreprises.

- Le besoin d'une expertise spécialisée pour évaluer les risques, conjugué à l'évolution des vecteurs de menace, accentue la difficulté de fournir une couverture de première partie complète et rentable. Les organisations doivent concilier les contraintes budgétaires et le besoin d'une protection robuste, ce qui limite la pénétration du marché.

Couverture de première partie : étendue du marché de l’assurance cybernétique

Le marché est segmenté en fonction des composants, de la couverture d'assurance, du type d'assurance, de la taille de l'organisation, de l'utilisateur final et du type de couverture.

- Par composant

Le marché de l'assurance cyber de première partie est segmenté, selon sa composante, en solutions et services. Le segment des solutions a dominé le marché en 2025, générant la plus grande part de revenus, grâce à la dépendance croissante des organisations envers les plateformes avancées de gestion des risques pour prévenir et atténuer les cybermenaces. Les entreprises privilégient souvent les assurances axées sur les solutions pour les outils intégrés et les analyses qu'elles proposent, améliorant ainsi la détection proactive des menaces et la gestion de la conformité. Cette demande est encore renforcée par l'adoption croissante des plateformes numériques au sein des entreprises, qui exige une couverture complète des cyber-risques. Les offres d'assurance basées sur les solutions incluent souvent la surveillance en temps réel, la planification de la réponse aux incidents et des fonctionnalités de reporting automatisées, qui contribuent collectivement à améliorer la sécurité des entités assurées.

Le segment des services devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante de conseils d'experts, de réponse aux incidents et de services de sécurité gérés. Par exemple, des fournisseurs comme Aon proposent des services de conseil en cybersécurité sur mesure, ainsi qu'une couverture adaptée, aidant les organisations à s'orienter dans des environnements réglementaires complexes. La préférence croissante pour l'expertise externalisée et la gestion continue des menaces fait des services un moteur de croissance essentiel sur le marché.

- Par couverture d'assurance

En fonction de la couverture d'assurance, le marché se segmente en deux catégories : les violations de données et la cyber-responsabilité. Le segment des violations de données a dominé le marché en 2025, générant la plus grande part de revenus, en raison de la fréquence et de la sophistication croissantes des violations ciblant les informations sensibles des clients et de l'entreprise. Les organisations privilégient souvent l'assurance contre les violations de données pour la protection financière et le soutien juridique qu'elle offre en cas d'accès non autorisé. La croissance de ce segment est soutenue par les obligations réglementaires en matière de protection des données, qui imposent une couverture obligatoire des coûts liés aux violations. Les assureurs proposent également des services à valeur ajoutée, tels que des équipes d'intervention en cas de violation et une assistance à la notification, ce qui favorise encore davantage l'adoption de ces assurances.

Le segment de la cyberresponsabilité devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, sous l'effet de l'exposition croissante aux pertes financières et aux atteintes à la réputation liées aux cyberattaques. Par exemple, Chubb propose une couverture étendue en matière de cyberresponsabilité, prenant en charge les réclamations de tiers et les responsabilités liées aux défaillances de systèmes, ce qui attire les entreprises aux réseaux opérationnels complexes. La sophistication croissante des cybermenaces à l'ère du numérique souligne l'importance d'une protection complète en matière de cyberresponsabilité, faisant de ce segment un secteur en pleine expansion.

- Par type d'assurance

Selon le type d'assurance, le marché se divise en contrats groupés et contrats individuels. En 2025, le segment des contrats groupés dominait le marché avec une part de revenus de 61,7 %, grâce à la commodité d'une couverture intégrée combinant la cyberassurance à d'autres polices d'assurance de biens et de responsabilité civile. Les entreprises privilégient souvent les solutions groupées car elles simplifient la gestion des polices et permettent de réaliser des économies. La domination de ce segment est encore renforcée par les assureurs qui proposent des formules personnalisables répondant aux besoins spécifiques des secteurs d'activité et aux profils de risque organisationnels. Les contrats groupés incluent également des outils complémentaires de gestion des risques, ce qui accroît leur attractivité auprès des assurés.

Le segment des assurances autonomes devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante de couvertures spécialisées axées exclusivement sur les cyber-risques. Par exemple, Beazley propose des polices d'assurance cyber autonomes adaptées aux secteurs à haut risque, offrant une protection étendue contre les violations de données, les ransomwares et les interruptions d'activité. Face à la complexité et à la spécificité des cybermenaces, les entreprises se tournent de plus en plus vers les polices autonomes, perçues comme des solutions d'assurance ciblées et flexibles.

- Par taille d'organisation

En fonction de la taille de l'organisation, le marché est segmenté en grandes entreprises et petites et moyennes entreprises (PME). Le segment des grandes entreprises a dominé le marché en 2025, générant la plus grande part de revenus, grâce au volume important de données sensibles et d'actifs numériques de grande valeur qu'elles gèrent. Les grandes entreprises recherchent souvent une assurance cyber complète de première partie afin d'atténuer les risques financiers, opérationnels et de réputation liés aux cyberincidents. Ce segment est également stimulé par des exigences réglementaires strictes en matière de conformité et des politiques internes de gestion des risques qui nécessitent une couverture robuste. Les fournisseurs proposent des solutions sur mesure adaptées aux opérations mondiales et aux infrastructures informatiques complexes, garantissant ainsi la résilience opérationnelle des grandes entreprises.

Le segment des PME devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par la digitalisation croissante et l'adoption du cloud par les petites entreprises. Hiscox propose par exemple aux PME des plans d'assurance cyber évolutifs incluant une réponse aux incidents et des services de conseil, leur permettant ainsi de se protéger efficacement contre les cybermenaces émergentes. La prise de conscience accrue des risques cybernétiques au sein des PME et l'accessibilité financière de ces plans flexibles sont des facteurs clés de la croissance rapide de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché se segmente en fournisseurs de technologies et assureurs. Le segment des fournisseurs de technologies a dominé le marché en 2025, générant la plus grande part de revenus, grâce à la forte dépendance des entreprises technologiques aux infrastructures numériques et à la propriété intellectuelle. Ces organisations privilégient souvent une assurance cyber de première partie pour sécuriser leurs données critiques, leurs logiciels et la continuité de leurs opérations. La position dominante de ce segment est également confortée par la complexité des obligations réglementaires et contractuelles auxquelles sont confrontés les fournisseurs de technologies à l'échelle mondiale, ce qui engendre une demande accrue de couverture complète contre les cyber-risques.

Le secteur des assureurs devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par la demande croissante de réassurance, de mutualisation des risques et de couverture pour la gestion des sinistres. Par exemple, Allianz propose des produits d'assurance cyber spécialisés pour aider les autres assureurs à limiter leur exposition financière et à gérer efficacement les sinistres de leurs clients. À mesure que les assureurs diversifient leurs portefeuilles et se concentrent sur les solutions de gestion des cyber-risques, ce secteur observe une accélération de leur adoption.

- Par type de couverture

En fonction du type de couverture, le marché se segmente en plusieurs catégories : vol et fraude, restauration de logiciels et de données électroniques, extorsion, enquêtes numériques et perte d’exploitation. Le segment vol et fraude a dominé le marché en 2025, générant la plus grande part de revenus, en raison de la forte prévalence des cybercrimes financiers ciblant les entreprises et les organisations. Ces dernières privilégient souvent la couverture vol et fraude pour la protection financière directe qu’elle offre contre les transactions non autorisées et le vol d’actifs numériques. Ce segment bénéficie de l’offre des assureurs, qui proposent des services dédiés de surveillance, d’intervention et de recouvrement en cas de fraude, améliorant ainsi la gestion globale des risques pour les assurés.

Le segment de la restauration de programmes informatiques et de systèmes électroniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, sous l'effet de la complexité croissante des systèmes numériques et du besoin crucial de restaurer rapidement les programmes affectés. Par exemple, Lloyd's propose une couverture qui rembourse les coûts de restauration de logiciels et de réparation des systèmes suite à des cyberincidents, garantissant ainsi la continuité des activités. La dépendance croissante aux systèmes informatiques et le coût élevé des services de récupération font de ce type de couverture un moteur de croissance essentiel du marché.

Analyse régionale du marché de l'assurance cyber de première partie

- L'Amérique du Nord a dominé le marché de l'assurance cyber de première partie avec la plus grande part de revenus (38,5 %) en 2025, sous l'effet de la numérisation croissante des entreprises et de la recrudescence des incidents de cybercriminalité.

- Les organisations de la région accordent une importance capitale à la protection financière contre les violations de données, les attaques de rançongiciels et autres cybermenaces, ce qui alimente une forte demande en assurance de première partie.

- Le marché bénéficie en outre de cadres réglementaires bien établis, d'une forte sensibilisation aux cyber-risques et de l'adoption croissante de solutions de gestion des risques et de réponse aux incidents.

Analyse du marché américain de la cyberassurance de première partie

Le marché américain de l'assurance cyber de première partie a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par des initiatives de transformation numérique rapides et une forte priorité accordée à la cybersécurité. Les entreprises recherchent de plus en plus une couverture contre les violations de données, les interruptions d'activité et la restauration des systèmes afin de protéger leurs opérations et leurs données sensibles. L'adoption croissante du cloud computing, de l'Internet des objets (IoT) et des systèmes d'entreprise connectés stimule la demande de polices d'assurance cyber complètes. Par ailleurs, les entreprises ont de plus en plus recours à des solutions d'assurance intégrant des services d'évaluation des risques et de réponse aux incidents, ce qui contribue à la croissance du marché.

Analyse du marché européen de l'assurance cyber-risques de première partie

Le marché européen de l'assurance cyber de première partie devrait connaître une croissance annuelle composée significative au cours de la période de prévision, principalement sous l'effet de réglementations strictes en matière de protection des données et d'une prise de conscience accrue des cyber-risques par les organisations. La digitalisation croissante de secteurs tels que la banque, la finance et l'assurance (BFSI), la santé et le commerce électronique favorise l'adoption de l'assurance cyber de première partie. Les entreprises européennes privilégient une gestion proactive des risques, incluant la couverture des interventions en cas d'incident et des enquêtes numériques. Le marché bénéficie également du soutien d'initiatives gouvernementales encourageant la résilience en matière de cybersécurité et l'adoption de l'assurance dans les secteurs public et privé.

Analyse du marché de l'assurance cyber-risques de première partie au Royaume-Uni

Le marché britannique de l'assurance cyber de première partie devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, sous l'effet de la fréquence croissante des cyberattaques et des exigences réglementaires accrues. Les entreprises des secteurs des services financiers, des technologies de l'information et du commerce de détail souscrivent une assurance cyber pour se protéger contre les pertes financières et les atteintes à leur réputation. L'intégration croissante des services cloud et des systèmes de paiement numérique stimule davantage la demande de solutions de couverture sur mesure. Par ailleurs, les entreprises britanniques ont de plus en plus recours à des polices d'assurance intégrant des services de conseil et de réponse aux incidents, ce qui favorise l'expansion du marché.

Analyse du marché allemand de l'assurance cyber-risques de première partie

Le marché allemand de l'assurance cyber de première partie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période prévisionnelle, portée par la digitalisation croissante et une prise de conscience accrue des risques cybernétiques. Les entreprises recherchent une couverture complète contre les violations de données, les attaques par rançongiciel et la restauration des systèmes. La robustesse des infrastructures industrielles et informatiques allemandes, conjuguée à un cadre réglementaire axé sur la protection des données, favorise l'adoption de l'assurance cyber de première partie. Les assureurs proposent de plus en plus de solutions sur mesure, incluant des services d'évaluation des risques et de reprise d'activité, adaptées aux besoins spécifiques de chaque entreprise.

Analyse du marché de l'assurance cyber de première partie en Asie-Pacifique

Le marché de l'assurance cyber de première partie en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'essor du numérique, la croissance du commerce électronique et la multiplication des cyberattaques dans des pays comme la Chine, le Japon et l'Inde. Les entreprises de la région recherchent de plus en plus une couverture contre les violations de données, les interruptions d'activité et les tentatives d'extorsion. Les initiatives gouvernementales en faveur de la cybersécurité, conjuguées à l'urbanisation rapide et à la transformation numérique, stimulent la pénétration du marché. Par ailleurs, l'émergence d'assureurs locaux proposant des solutions d'assurance cyber de première partie complètes et abordables élargit l'accès à ce marché à un plus grand nombre d'entreprises.

Analyse du marché japonais de l'assurance cyber-risques de première partie

Le marché japonais de l'assurance cyber de première partie connaît une forte croissance grâce à l'infrastructure numérique avancée du pays et à une réglementation stricte en matière de cybersécurité. Les entreprises, notamment dans les secteurs des services financiers et des technologies, privilégient la couverture des violations de données, des ransomwares et de la restauration des systèmes. Ce marché est soutenu par la forte sensibilisation à la cybersécurité au Japon, la progression des paiements numériques et l'interconnexion des systèmes d'entreprise. Les entreprises tirent également parti de solutions combinant assurance, conseil et gestion des incidents, ce qui stimule la croissance du marché dans les secteurs commercial et industriel.

Analyse du marché chinois de l'assurance cyber-risques de première partie

Le marché chinois de l'assurance cyber de première partie a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à la digitalisation rapide, la cybercriminalité croissante et le nombre grandissant de PME et de grandes entreprises souscrivant à une assurance cyber. Ce marché est stimulé par les efforts du gouvernement en matière de réglementation de la cybersécurité et d'initiatives de villes intelligentes. Les organisations optent de plus en plus pour des polices couvrant les violations de données, les pertes d'exploitation et les services d'enquêtes numériques. L'offre par les assureurs locaux d'une couverture cyber de première partie sur mesure et rentable, conjuguée à une sensibilisation accrue aux cybermenaces, sont des facteurs clés de la croissance du marché en Chine.

Part de marché de l'assurance cybercouverture de première partie

Le secteur de l'assurance cyber de première partie est principalement dominé par des entreprises bien établies, notamment :

- BitSight Technologies (États-Unis)

- TAG Cyber et RedSeal (États-Unis)

- Tableau de bord de sécurité (États-Unis)

- Solutions d'indemnisation cybernétique Ltd (Royaume-Uni)

- Cisco (États-Unis)

- UpGuard, Inc. (États-Unis)

- Microsoft (États-Unis)

- Check Point Software Technologies Ltd. (Israël)

- AttackIQ (États-Unis)

- SentinelOne (États-Unis)

- Symantec Corporation (États-Unis)

- Accenture (Irlande)

- Kenna Security (États-Unis)

- FireEye, Inc. (États-Unis)

- CyberArk Software Ltd. (Israël)

- Foundershield LLC (États-Unis)

- Chubb (États-Unis)

- AXA XL (France)

- American International Group, Inc. (États-Unis)

- La compagnie d'assurance Travelers Indemnity (États-Unis)

Dernières évolutions du marché mondial de l'assurance cyber en couverture de première partie

- En octobre 2025, At-Bay a lancé InsurSec, une solution inédite dans le secteur, qui renforce la couverture d'assurance cyber contre les ransomwares et la fraude financière. Cette offre combinée de sécurité gérée et d'assurance permet de réduire les lacunes de couverture et les coûts pour les PME et les TPE. Ce développement favorise l'adoption de l'assurance cyber de première partie en offrant aux entreprises une protection financière plus prévisible et des outils de sécurité intégrés, répondant ainsi à la fréquence et à la gravité croissantes des cyberattaques. Son impact sur le marché est significatif, car il encourage les petites entreprises, traditionnellement sous-assurées, à adopter une couverture complète contre les cyber-risques.

- En août 2025, MSIG USA s'est associée à Coalition pour développer des solutions de cybersécurité destinées aux entreprises multinationales. Ce partenariat a permis le lancement d'un nouveau programme d'assurance cyber aux États-Unis, combinant l'expertise de MSIG en matière de souscription aux technologies de surveillance des risques en temps réel et de réponse aux incidents de Coalition. Il renforce la portée et la fiabilité de la couverture cyber de première partie pour les grandes entreprises, en offrant des capacités de réponse aux incidents améliorées et une gestion proactive des risques. Ce partenariat devrait stimuler la confiance du marché et attirer les entreprises internationales à la recherche de solutions intégrées pour atténuer les risques opérationnels et de réputation.

- En juin 2025, Marsh a lancé Cyber Unity, une plateforme d'assurance cyber destinée aux entreprises européennes, offrant jusqu'à 5 millions d'euros de couverture de base aux PME. Cette initiative facilite l'accès à une assurance cyber de première partie et encourage son adoption par les entreprises qui rencontraient auparavant des difficultés à se protéger suffisamment. Ce développement est important pour le marché européen car il renforce l'infrastructure d'assurance des PME et favorise leur résilience face aux pertes financières liées aux cyberincidents.

- En mai 2025, Coalition a étendu son offre d'assurance cyber active aux pays nordiques, en s'associant à Allianz pour proposer une assurance proactive contre les risques numériques aux entreprises danoises et suédoises. En combinant une couverture cyber de première partie avec des outils de sécurité intégrés, cette expansion renforce la pénétration du marché et encourage les organisations de la région à adopter des solutions d'assurance cyber complètes. Ce développement positionne également le marché nordique comme un pôle en pleine croissance pour les produits d'assurance cyber innovants, stimulant ainsi la croissance globale du marché.

- En avril 2025, Coalition a lancé sa nouvelle police d'assurance cyber active aux États-Unis, introduisant une structure de couverture avancée avec des protections étendues et des conditions de police simplifiées afin de mieux répondre à l'évolution des risques numériques. Ce lancement renforce l'adoption de l'assurance cyber de première partie en offrant des solutions rationalisées et complètes qui réduisent la complexité et améliorent l'accessibilité pour les entreprises américaines. Ce développement devrait stimuler la souscription de polices d'assurance cyber dans tous les secteurs, contribuant ainsi à la croissance et à la résilience globales du marché.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.