Global Flame Retardants Market

Taille du marché en milliards USD

TCAC :

%

USD

15.34 Billion

USD

24.82 Billion

2024

2032

USD

15.34 Billion

USD

24.82 Billion

2024

2032

| 2025 –2032 | |

| USD 15.34 Billion | |

| USD 24.82 Billion | |

| % | |

|

Segmentation du marché mondial des retardateurs de flamme, par type (trihydrate d'alumine, retardateurs de flamme bromés, retardateurs de flamme au trioxyde d'antimoine et au phosphore, et autres), produit (halogéné et non halogéné), application (époxy, polyester insaturé, polyoléfines, chlorure de polyvinyle, acrylonitrile butadiène styrène, polyamide, polystyrène, polyuréthane (PU), polyéthylène téréphtalate (PET) et polybutylène téréphtalate (PBT)), secteur d'utilisation finale (bâtiment et construction, électronique et électroménager, automobile et transport, fils et câbles, textiles, et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des retardateurs de flamme

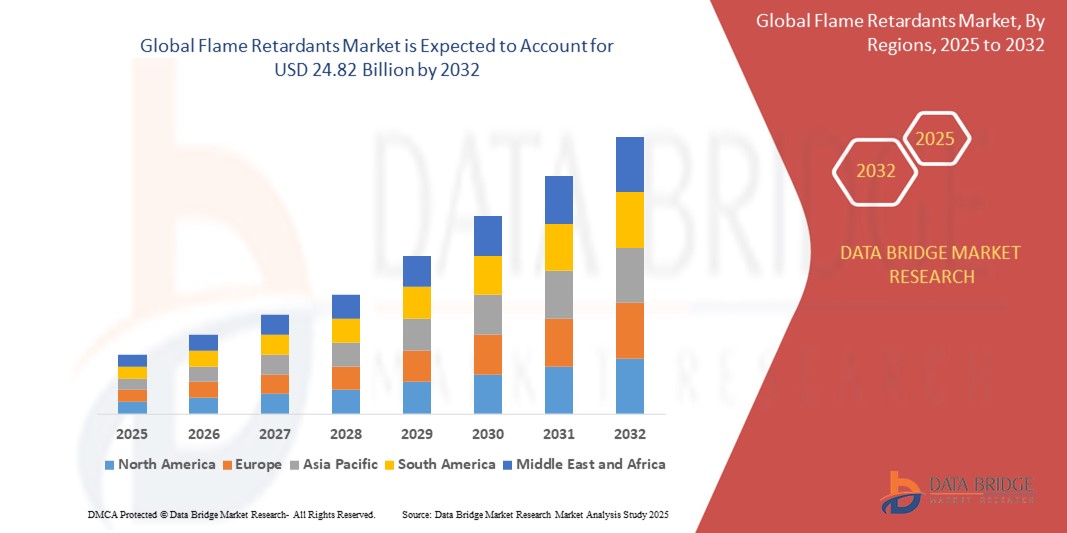

- La taille du marché mondial des retardateurs de flamme était évaluée à 15,34 milliards USD en 2024 et devrait atteindre 24,82 milliards USD d'ici 2032 , à un TCAC de 6,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation des réglementations en matière de sécurité incendie dans les secteurs de la construction, des transports et de l'électricité, ce qui incite à l'incorporation généralisée de matériaux ignifuges conformes aux normes de sécurité.

- En outre, la demande croissante de polymères légers et performants dans les secteurs de l'automobile et de l'électronique entraîne le besoin d'additifs ignifuges efficaces, en particulier d'options non halogénées, stimulant ainsi considérablement la croissance de l'industrie.

Analyse du marché des retardateurs de flamme

- Les retardateurs de flamme sont des substances chimiques ajoutées aux matériaux pour réduire leur inflammabilité et ralentir la propagation du feu. Ces additifs peuvent être incorporés à divers matériaux, notamment les plastiques, les textiles et les matériaux de construction, afin d'améliorer leur résistance au feu.

- La demande croissante de retardateurs de flamme est principalement alimentée par des réglementations plus strictes en matière de sécurité incendie, une urbanisation rapide, la croissance de la fabrication de produits électriques et électroniques et l'importance croissante accordée aux solutions ignifuges durables et sans halogène dans tous les secteurs.

- L'Asie-Pacifique a dominé le marché des retardateurs de flamme avec une part de 56,6 % en 2024, en raison de l'expansion industrielle, de l'augmentation des activités de construction et de la forte demande des centres de fabrication de produits électroniques.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des retardateurs de flamme au cours de la période de prévision en raison des normes d'inflammabilité strictes dans les matériaux de construction, l'électronique et les équipements de transport.

- Le segment des composés non halogénés a dominé le marché avec une part de marché de 61,4 % en 2024, en raison de réglementations environnementales strictes et des préoccupations croissantes concernant les émissions toxiques des composés halogénés. Les retardateurs de flamme non halogénés, tels que l'hydroxyde d'aluminium et les composés organophosphorés, gagnent en popularité grâce à leur faible toxicité et à leur meilleure recyclabilité, notamment dans les matériaux de construction écologiques et la conception de produits durables.

Portée du rapport et segmentation du marché des retardateurs de flamme

|

Attributs |

Principales informations sur le marché des retardateurs de flamme |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des retardateurs de flamme

« Sensibilisation croissante aux alternatives respectueuses de l'environnement »

- Une tendance significative et croissante sur le marché mondial des retardateurs de flamme est la sensibilisation et l'adoption croissantes d'alternatives écologiques aux retardateurs de flamme halogénés traditionnels. Cette évolution est motivée par une pression réglementaire croissante, une conscience environnementale croissante et une demande croissante de matériaux durables dans des secteurs clés tels que la construction, l'automobile et l'électronique.

- Par exemple, Clariant a lancé sa gamme Exolit, composée de retardateurs de flamme à base de phosphore et sans halogène, conçus pour répondre aux normes strictes de sécurité incendie tout en réduisant les risques environnementaux et sanitaires. De même, Lanxess se concentre sur des solutions non halogénées telles que Disflamoll et Levagard, ciblant les applications dans les plastiques techniques et les mousses de polyuréthane souples.

- Ces retardateurs de flamme écologiques offrent des performances comparables à celles des additifs traditionnels et s'inscrivent dans la tendance mondiale en matière de recyclabilité et de réduction des émissions toxiques. Par exemple, Israel Chemicals Ltd. (ICL) a élargi sa gamme de produits non halogénés sous la marque Fyrolflex, largement utilisés dans les applications d'isolation et de transport grâce à leur faible émission de fumées et de gaz corrosifs.

- La demande de retardateurs de flamme durables gagne du terrain, les fabricants et les utilisateurs finaux cherchant à se conformer aux normes internationales telles que RoHS et REACH tout en préservant la performance et la durabilité des produits. Cela a entraîné une augmentation des investissements en R&D et de l'innovation tout au long de la chaîne d'approvisionnement, de la transformation des matières premières au développement du produit fini.

- Par conséquent, les principaux acteurs privilégient la chimie verte et les principes de l'économie circulaire dans leurs gammes de produits ignifuges. Des entreprises comme Albemarle Corporation développent leurs gammes de produits pour inclure des options éco-responsables qui répondent à l'évolution des normes environnementales et aux exigences des clients en matière de protection incendie plus sûre et durable.

- La demande de retardateurs de flamme respectueux de l'environnement augmente rapidement dans tous les secteurs, remodelant la dynamique du marché et établissant une nouvelle référence pour le développement de produits dans le domaine de la technologie de sécurité incendie.

Dynamique du marché des retardateurs de flamme

Conducteur

« Croissance dans la construction et les infrastructures »

- La croissance des activités de construction et d'infrastructure dans le monde entier est un facteur important de la demande croissante de retardateurs de flamme, car la conformité en matière de sécurité incendie devient une exigence critique dans les matériaux de construction et la conception modernes.

- Par exemple, en février 2024, Clariant a augmenté sa capacité de production de retardateurs de flamme Exolit afin de répondre à la demande croissante du secteur mondial de la construction, notamment pour les applications dans les matériaux d'isolation, les gaines de câbles et les composants structurels. Ces expansions stratégiques menées par de grandes entreprises devraient stimuler le marché des retardateurs de flamme au cours de la période de prévision.

- Alors que les gouvernements et les organismes de réglementation appliquent des codes de sécurité incendie plus stricts dans les bâtiments résidentiels, commerciaux et industriels, la pression sur les fournisseurs de matériaux et les entrepreneurs est croissante pour qu'ils utilisent des polymères et des composites traités avec des ignifugeants.

- L'utilisation de retardateurs de flamme dans les éléments de construction tels que l'isolation en mousse de polyuréthane, les membranes de toiture, les panneaux muraux et le câblage électrique améliore la résistance au feu et contribue également à des infrastructures plus sûres et plus résilientes.

- Avec l'augmentation des investissements dans les bâtiments écologiques et le développement urbain durable, la demande de retardateurs de flamme sans halogène et respectueux de l'environnement augmente également, ce qui incite des acteurs clés tels que Lanxess et ICL Group à innover de nouvelles formulations qui offrent à la fois sécurité et performance environnementale, renforçant ainsi la trajectoire de croissance à long terme du marché.

Retenue/Défi

« Coût élevé des retardateurs de flamme avancés »

- Le coût élevé des retardateurs de flamme avancés constitue un obstacle majeur à leur adoption par le marché. À mesure que les industries délaissent les solutions halogénées traditionnelles au profit d'alternatives plus respectueuses de l'environnement et plus performantes, l'écart de prix devient un obstacle, notamment pour les applications et les marchés sensibles aux coûts.

- Par exemple, les retardateurs de flamme non halogénés tels que l'Exolit de Clariant et le Disflamoll de Lanxess sont souvent plus chers en raison de la complexité de leurs procédés de production et de leurs performances spécifiques. Cette disparité de prix décourage les PME de secteurs comme la construction et le textile d'adopter pleinement ces matériaux avancés.

- Relever ce défi financier par des réductions de prix à grande échelle, l'innovation technologique et des mesures réglementaires incitatives est essentiel pour accélérer l'adoption. Des entreprises comme ICL et Albemarle investissent dans la R&D pour améliorer la rentabilité et étendre l'applicabilité de leurs portefeuilles de retardateurs de flamme durables. Cependant, tant que ces innovations n'atteignent pas l'échelle commerciale, le prix élevé reste un facteur limitant dans les secteurs à fort volume et compétitifs en termes de prix.

- Alors que la prise de conscience des impacts environnementaux et sanitaires s'accroît, le fardeau financier immédiat associé au passage aux retardateurs de flamme avancés retarde souvent les décisions d'approvisionnement, en particulier dans les économies en développement et les secteurs à faibles marges.

- Combler ce fossé grâce à la collaboration entre les organismes de réglementation, les fabricants et les utilisateurs finaux – par le biais de subventions, d’incitations ou d’innovations partagées – sera essentiel pour surmonter les contraintes de prix et stimuler une croissance durable du marché.

Portée du marché des retardateurs de flamme

Le marché est segmenté en fonction du type, du produit, de l’application et de l’industrie d’utilisation finale.

• Par type

Le marché des retardateurs de flamme se segmente en fonction du type de produit : trihydrate d'alumine, retardateurs de flamme bromés, trioxyde d'antimoine, retardateurs de flamme phosphorés, etc. Le segment du trihydrate d'alumine a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à son faible coût, son respect de l'environnement et sa large application dans les plastiques, les caoutchoucs et les textiles. Ses capacités de suppression de fumée et sa stabilité thermique en font une option incontournable dans le secteur du bâtiment et de la construction. La demande est également soutenue par les pressions réglementaires contre les composés halogénés, favorisant des alternatives plus sûres comme le trihydrate d'alumine.

Le segment des retardateurs de flamme au phosphore devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à son efficacité dans les mécanismes en phase gazeuse et condensée. Sa compatibilité avec une large gamme de polymères, notamment les plastiques techniques et les résines époxy, favorise son adoption dans des applications haute performance telles que l'électronique et l'automobile. La popularité croissante des solutions écologiques et sans halogène devrait stimuler la demande de formulations à base de phosphore.

• Par produit

En fonction du produit, le marché des retardateurs de flamme est segmenté en produits halogénés et non halogénés. Le segment non halogéné détenait la plus grande part de chiffre d'affaires du marché, avec 61,4 % en 2024, en raison de réglementations environnementales strictes et des préoccupations croissantes concernant les émissions toxiques des composés halogénés. Les retardateurs de flamme non halogénés, tels que l'hydroxyde d'aluminium et les composés organophosphorés, gagnent en popularité grâce à leur faible toxicité et à leur meilleure recyclabilité, notamment dans les matériaux de construction écologiques et la conception de produits durables.

Le segment des halogénés devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à son efficacité ignifuge supérieure, à ses faibles besoins en dosage et à ses excellentes performances dans les applications électriques et électroniques. Les retardateurs de flamme bromés, une sous-catégorie majeure, continuent d'être largement utilisés dans les circuits imprimés et les matériaux isolants en raison de leur rentabilité et de leur efficacité prouvée.

• Sur demande

En fonction de leur application, le marché des retardateurs de flamme est segmenté en époxy, polyester insaturé, polyoléfines, chlorure de polyvinyle, acrylonitrile butadiène styrène (ABS), polyamide, polystyrène, polyuréthane (PU), polyéthylène téréphtalate (PET) et polybutylène téréphtalate (PBT). Le segment du polyuréthane (PU) a dominé le marché en 2024, grâce à son utilisation intensive dans l'isolation des bâtiments, l'ameublement et l'intérieur des automobiles. L'inflammabilité de la mousse PU a conduit à une adoption accrue des retardateurs de flamme pour se conformer aux normes de sécurité incendie.

Le segment des polyoléfines devrait connaître la croissance la plus rapide au cours de la période de prévision, ces matériaux étant largement utilisés dans les emballages, les câbles et les textiles. Face à la pression croissante pour remplacer les systèmes halogénés, la demande de formulations ignifuges efficaces et compatibles avec les polyoléfines est en plein essor, soutenue par le développement industriel et infrastructurel croissant à l'échelle mondiale.

• Par industrie d'utilisation finale

En fonction de l'industrie d'utilisation finale, le marché des retardateurs de flamme est segmenté en bâtiments et construction, électronique et électroménager, automobile et transport, fils et câbles, textiles, etc. Le secteur du bâtiment et de la construction a conquis la plus grande part de marché en 2024, grâce à des réglementations strictes en matière de sécurité incendie et au besoin de matériaux incombustibles dans les infrastructures résidentielles et commerciales. Les retardateurs de flamme sont essentiels au traitement des matériaux isolants, des composants structurels et des panneaux décoratifs afin de respecter les normes de sécurité.

Le secteur de l'électronique et de l'électroménager devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, en raison de la production croissante d'électronique grand public et du besoin d'une résistance au feu accrue des circuits imprimés, des boîtiers et de l'isolation des câbles. La miniaturisation des appareils et l'adoption croissante des thermoplastiques ignifuges stimulent la demande dans ce segment, en particulier sur les marchés émergents où l'adoption technologique est rapide.

Analyse régionale du marché des retardateurs de flamme

- L'Asie-Pacifique a dominé le marché des retardateurs de flamme avec la plus grande part de revenus de 56,6 % en 2024, tirée par l'expansion industrielle, l'augmentation des activités de construction et la forte demande des centres de fabrication électronique.

- La forte base industrielle de la région, l'urbanisation rapide et la sensibilisation croissante aux normes de sécurité incendie dans les infrastructures et l'électronique grand public sont des moteurs de croissance clés.

- Les réglementations favorables à la sécurité incendie, l'utilisation croissante de plastiques techniques et la présence de fournisseurs locaux de matières premières stimulent encore davantage l'adoption dans divers secteurs d'utilisation finale.

Aperçu du marché japonais des retardateurs de flamme

Le marché japonais des retardateurs de flamme est en constante expansion grâce à des codes de construction et des réglementations de sécurité incendie stricts, notamment dans les secteurs des infrastructures publiques et des transports. L'industrie électronique de pointe du pays stimule également la demande de retardateurs de flamme sans halogène pour les circuits imprimés et les appareils grand public. Les acteurs locaux se concentrent sur le développement d'additifs hautes performances et respectueux de l'environnement afin de se conformer aux normes mondiales et de répondre aux besoins des marchés d'exportation.

Aperçu du marché chinois des retardateurs de flamme

En 2024, la Chine détenait la plus grande part du marché des retardateurs de flamme en Asie-Pacifique, grâce à sa position dominante dans les secteurs de l'électronique, de l'automobile et de la construction. Les exigences gouvernementales en matière de sécurité incendie dans les bâtiments publics et l'augmentation de la production de polymères ignifuges destinés à la consommation nationale et internationale stimulent la croissance. Les fabricants chinois investissent rapidement dans des alternatives non halogénées afin de répondre aux attentes environnementales mondiales.

Aperçu du marché européen des retardateurs de flamme

Le marché européen des retardateurs de flamme devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, stimulé par la réglementation REACH stricte et la préférence croissante pour des solutions ignifuges durables et non toxiques. La demande est particulièrement forte dans les applications automobiles et électroniques, où les retardateurs de flamme améliorent la sécurité sans compromettre la recyclabilité. La tendance de la région vers les matériaux sans halogène et l'adoption massive de technologies polymères innovantes soutiennent l'expansion du marché.

Aperçu du marché britannique des retardateurs de flamme

Le marché britannique est appelé à connaître une croissance soutenue, stimulé par la mise en œuvre croissante des normes de sécurité incendie dans la construction résidentielle et commerciale. La demande croissante de bâtiments économes en énergie et de matériaux durables favorise l'utilisation de retardateurs de flamme sans halogène. Le développement de la production de véhicules électriques et les normes strictes dans le secteur des transports publics encouragent également les investissements dans les polymères ignifuges avancés.

Aperçu du marché allemand des retardateurs de flamme

Le marché allemand des retardateurs de flamme devrait connaître une forte croissance, soutenu par une attention particulière portée à la sécurité dans les secteurs de l'automobile, de l'électronique et de la fabrication industrielle. Le respect des normes environnementales et l'innovation dans les technologies additives encouragent la transition vers des retardateurs de flamme minéraux et à base de phosphore. Le leadership du pays en matière d'écoconception et d'ingénierie favorise leur adoption dans les applications de construction et d'isolation de câbles.

Aperçu du marché des retardateurs de flamme en Amérique du Nord

L'Amérique du Nord devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, grâce aux normes d'inflammabilité strictes des matériaux de construction, de l'électronique et des équipements de transport. La demande croissante de pratiques de construction durables dans la région et l'adoption croissante des véhicules électriques stimulent l'utilisation de retardateurs de flamme non halogénés à haut rendement. L'harmonisation réglementaire avec les normes mondiales de sécurité et d'environnement favorise également l'expansion du marché.

Aperçu du marché américain des retardateurs de flamme

Les États-Unis ont accaparé la plus grande part du chiffre d'affaires en Amérique du Nord en 2024, grâce à des normes de sécurité incendie strictes dans les applications résidentielles, commerciales et industrielles. La forte consommation de plastiques ignifuges dans l'électronique, les intérieurs automobiles et l'isolation des bâtiments stimule la demande. L'évolution vers des matériaux écologiques et l'intensification de la recherche et développement sur les additifs polymères stimulent encore davantage la croissance des solutions sans halogène et à base de phosphore.

Part de marché des retardateurs de flamme

L’industrie des retardateurs de flamme est principalement dirigée par des entreprises bien établies, notamment :

- DuPont (États-Unis)

- SOLVAY (Belgique)

- DAIKIN (Japon)

- Dow (États-Unis)

- Huntsman International LLC (États-Unis)

- Bostik (France)

- HB Fuller Company (États-Unis)

- Sika AG (Suisse)

- Cardolite Corporation (États-Unis)

- Kukdo Chemical Co., Ltd., (Corée du Sud)

- BASF SE (Allemagne)

- Freudenberg SE (Allemagne)

- Covestro AG (Allemagne)

- LANXESS (Allemagne)

- Mitsui Chemicals Inc. (Japon)

- Wanhua (Chine)

- Arkema (France)

- Hexion (États-Unis)

- Woodbridge (Canada)

Derniers développements sur le marché mondial des retardateurs de flamme

- En janvier 2022, Huber Engineered Materials a finalisé l'acquisition de MAGNIFIN Magnesiaprodukte GmbH & Co KG (MAGNIFIN). La gamme de produits, auparavant gérée par MAGNIFIN et représentée par Martinswerk GmbH, est désormais entièrement intégrée à l'unité stratégique Additifs ignifuges (FRA) de Huber. Cette acquisition renforce considérablement la présence mondiale de Huber sur le marché, élargissant son portefeuille de retardateurs de flamme sans halogène, de suppresseurs de fumée et d'oxydes d'aluminium spéciaux.

- En décembre 2021, Clariant a lancé la construction d'une nouvelle usine de production de retardateurs de flamme sur son site de Daya Bay, dans la province du Guangdong, en Chine. Cette extension vise à accroître la capacité de production et à renforcer la capacité de Clariant à répondre à la demande régionale croissante de solutions ignifuges.

- En novembre 2021, Italmatch Chemicals SpA a lancé « Liquid Masteret », un nouveau retardateur de flamme à base de phosphore. Ce produit, composé de mélanges concentrés de phosphore rouge (RP) stabilisé et microencapsulé, répond à la demande croissante du marché pour des solutions de protection incendie sans halogène dans divers secteurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.