Global Frequency Converter Market

Taille du marché en milliards USD

TCAC :

%

USD

28.04 Billion

USD

57.57 Billion

2025

2033

USD

28.04 Billion

USD

57.57 Billion

2025

2033

| 2026 –2033 | |

| USD 28.04 Billion | |

| USD 57.57 Billion | |

| % | |

|

Segmentation du marché mondial des convertisseurs de fréquence, par type (convertisseurs de fréquence statiques, convertisseurs de fréquence rotatifs et convertisseurs matriciels), gamme de fréquences (basse fréquence, moyenne fréquence et haute fréquence), application (aérospatiale, industrie, marine et télécommunications), utilisation finale (commerciale, résidentielle et industrielle) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des convertisseurs de fréquence

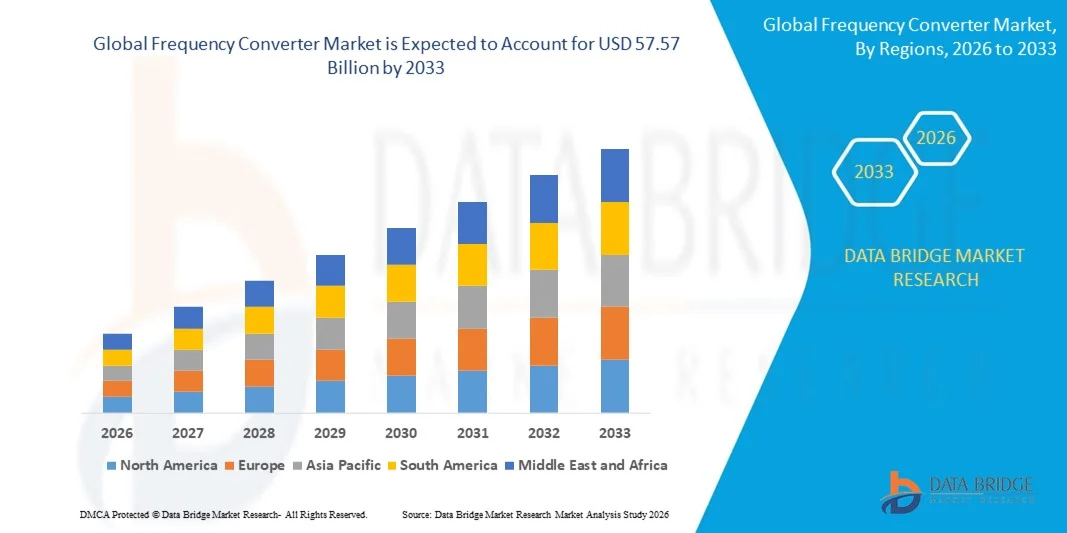

- Le marché mondial des convertisseurs de fréquence était évalué à 28,04 milliards de dollars en 2025 et devrait atteindre 57,57 milliards de dollars d'ici 2033 , avec un TCAC de 9,41 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de systèmes de commande de moteurs à haut rendement énergétique dans les secteurs industriels et commerciaux, ainsi que par l'adoption croissante des variateurs de fréquence (VFD) dans les applications d'automatisation et de contrôle de processus.

- L'industrialisation croissante, notamment dans les économies émergentes, favorise l'installation de convertisseurs de fréquence dans les usines, les systèmes de chauffage, de ventilation et de climatisation, et les installations d'énergies renouvelables afin d'optimiser la consommation d'énergie et de réduire les coûts d'exploitation.

Analyse du marché des convertisseurs de fréquence

- Les progrès technologiques dans la conception des convertisseurs, tels que les variateurs de fréquence compacts, les onduleurs à haut rendement et l'intégration avec l'Internet des objets et les systèmes de maintenance prédictive, améliorent les performances opérationnelles et réduisent les temps d'arrêt.

- Le besoin croissant de moderniser les systèmes de moteurs existants et de mettre à niveau les équipements anciens crée une demande supplémentaire de convertisseurs de fréquence dans les régions développées et en développement.

- L'Amérique du Nord a dominé le marché des convertisseurs de fréquence avec la plus grande part de revenus (32,45 %) en 2025, grâce à l'adoption croissante de solutions industrielles écoénergétiques et à l'accent mis sur la réduction des coûts opérationnels dans les secteurs manufacturier et commercial.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des convertisseurs de fréquence , sous l'effet de l'urbanisation, de l'expansion des industries manufacturières, de la demande énergétique croissante et des initiatives gouvernementales favorisant l'automatisation industrielle et le développement des réseaux intelligents.

- Le segment des convertisseurs de fréquence statiques a représenté la plus grande part de revenus du marché en 2025, grâce à leur rendement élevé, leurs faibles besoins de maintenance et leur adéquation aux opérations industrielles continues. Ces convertisseurs sont largement utilisés dans les usines de fabrication, les systèmes d'énergies renouvelables et les infrastructures critiques où un contrôle fiable de la fréquence est essentiel.

Portée du rapport et segmentation du marché des convertisseurs de fréquence

|

Attributs |

Convertisseurs de fréquence : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des convertisseurs de fréquence

Essor des convertisseurs de fréquence intelligents et économes en énergie

- L'adoption croissante des convertisseurs de fréquence à haut rendement énergétique transforme les opérations industrielles et commerciales en permettant un contrôle précis de la vitesse des moteurs et une consommation d'énergie optimisée. Ces dispositifs permettent aux industries de réduire leurs coûts d'électricité, de minimiser l'usure des équipements et d'améliorer leur efficacité opérationnelle globale. De plus, en réduisant la demande énergétique lors des pics de consommation, les entreprises peuvent contribuer aux initiatives de développement durable et réduire leur empreinte carbone, renforçant ainsi leurs engagements ESG (environnementaux, sociaux et de gouvernance).

- La demande croissante de convertisseurs de fréquence intelligents intégrant l'IoT et la maintenance prédictive accélère leur déploiement dans des secteurs tels que la production industrielle, le CVC et les énergies renouvelables. Ces solutions assurent une surveillance en temps réel, l'analyse des données et la détection des pannes, améliorant ainsi la disponibilité et la fiabilité des processus. De plus, la maintenance prédictive réduit les temps d'arrêt imprévus et les coûts de maintenance, tout en permettant aux responsables d'installations de prendre des décisions éclairées par les données.

- L'accessibilité et les performances accrues des convertisseurs de fréquence modernes les rendent attractifs pour les PME comme pour les grandes entreprises industrielles. Les entreprises bénéficient ainsi d'économies d'énergie, du respect des réglementations énergétiques et d'un meilleur contrôle de la production, sans modifications importantes de leurs infrastructures. La disponibilité croissante de solutions modulaires et évolutives favorise encore leur adoption en permettant une intégration aisée aux systèmes existants.

- Par exemple, en 2023, plusieurs usines automobiles et chimiques allemandes ont fait état d'une réduction de leur consommation d'énergie pouvant atteindre 20 % après l'installation de variateurs de fréquence de pointe, améliorant ainsi leur efficacité opérationnelle et leurs indicateurs de durabilité. Des déploiements similaires dans des usines européennes et nord-américaines ont démontré une durée de vie accrue des moteurs, une réduction des temps d'arrêt et une efficacité globale des processus améliorée.

- Si les convertisseurs de fréquence intelligents stimulent la croissance, leur adoption à long terme dépend de l'innovation technologique continue, de l'intégration aux systèmes existants et de la formation du personnel. Les fabricants doivent privilégier des solutions fiables, évolutives et économiques pour tirer pleinement parti de la demande du marché. L'accompagnement des utilisateurs finaux par des programmes de formation et des services de maintenance est tout aussi crucial pour garantir une utilisation optimale et l'expansion du marché.

Dynamique du marché des convertisseurs de fréquence

Conducteur

Demande croissante d'efficacité énergétique et d'automatisation industrielle

- La recherche d'une efficacité énergétique accrue et de coûts d'exploitation réduits favorise l'adoption des variateurs de fréquence dans les secteurs de la production, du CVC et d'autres applications industrielles. Ces dispositifs permettent un contrôle précis des moteurs, une consommation d'électricité moindre et une durée de vie prolongée des équipements, contribuant ainsi à des économies globales et au respect des normes environnementales. Cette tendance est encore renforcée par les industries qui cherchent à atteindre des objectifs stricts en matière d'efficacité énergétique et de réduction des émissions de carbone.

- Les réglementations et les incitations gouvernementales en matière d'économies d'énergie et de réduction de l'empreinte carbone accélèrent l'intégration des convertisseurs de fréquence dans tous les secteurs industriels. Les politiques favorables mises en place dans des régions comme l'Europe, l'Amérique du Nord et l'Asie-Pacifique encouragent les investissements dans les technologies écoénergétiques. Les allégements fiscaux, les subventions et les programmes de financement pour les solutions industrielles durables stimulent également leur adoption par les petites et grandes entreprises.

- Les progrès technologiques dans la conception des convertisseurs de fréquence, notamment les commandes numériques, les capteurs intelligents et la connectivité IoT, améliorent leur fonctionnalité et leur fiabilité, favorisant ainsi leur adoption dans divers secteurs d'utilisation finale. Des innovations telles que les algorithmes de commande adaptatifs et les systèmes de surveillance basés sur le cloud permettent une meilleure efficacité énergétique, une maintenance prédictive et une intégration transparente aux plateformes d'automatisation industrielle.

- Par exemple, en 2022, plusieurs sites industriels européens ont modernisé leurs anciens systèmes de moteurs avec des variateurs de fréquence, améliorant ainsi leur efficacité énergétique et se conformant à leurs objectifs de développement durable. De plus, l'intégration avec des plateformes IoT industrielles a permis un suivi continu des performances, une maintenance prédictive et une optimisation de la consommation d'énergie.

- Si l'automatisation industrielle et le soutien réglementaire dynamisent le marché, les fabricants doivent garantir la facilité d'intégration, la rentabilité et la compatibilité des systèmes pour assurer une croissance durable. L'innovation continue dans les systèmes de contrôle intelligents, les conceptions modulaires et les solutions sectorielles spécifiques demeurera essentielle pour conquérir des parts de marché supplémentaires.

Retenue/Défi

Coûts d'investissement initiaux élevés et intégration complexe

- Le coût initial relativement élevé des convertisseurs de fréquence avancés limite leur adoption par les petites et moyennes entreprises. Les contraintes budgétaires et les longs délais de retour sur investissement rendent certaines organisations hésitantes à mettre en œuvre ces solutions malgré les économies d'énergie potentielles. De plus, les retards d'approvisionnement et les difficultés de financement peuvent freiner davantage leur adoption sur les marchés sensibles aux coûts.

- Les difficultés d'intégration avec les systèmes de moteurs existants et les équipements anciens peuvent complexifier le déploiement, nécessitant un soutien technique et une formation spécialisés. Cette complexité peut accroître les délais et les coûts de mise en œuvre, et impacter la pénétration du marché. Les entreprises peuvent également rencontrer des difficultés pour garantir la compatibilité avec plusieurs marques ou des équipements industriels plus anciens, ce qui retarde encore l'adoption.

- Dans les régions où l'expertise technique et les infrastructures industrielles sont limitées, l'adoption des convertisseurs de fréquence est encore plus restreinte, ce qui retarde les améliorations en matière d'efficacité énergétique et l'optimisation opérationnelle. Le manque de personnel qualifié, l'insuffisance du soutien à la maintenance et le sous-développement des chaînes d'approvisionnement peuvent aggraver les difficultés de mise en œuvre, notamment sur les marchés émergents.

- Par exemple, en 2023, plusieurs usines de fabrication en Asie du Sud-Est ont signalé des retards dans l'installation de convertisseurs de fréquence en raison de la nécessité d'une intégration personnalisée et de la disponibilité limitée de personnel technique qualifié. Ces retards ont entraîné le non-respect des objectifs d'efficacité énergétique et le report du retour sur investissement, soulignant ainsi le besoin crucial d'une main-d'œuvre qualifiée et d'un service après-vente performant.

- Alors que la technologie continue de progresser, il est essentiel de s'attaquer aux obstacles liés aux coûts, à l'intégration et aux compétences. Les acteurs du secteur doivent privilégier les solutions modulaires et faciles à installer, les programmes de formation et le support technique local afin de libérer tout le potentiel du marché et d'assurer une adoption durable dans tous les secteurs.

Étendue du marché des convertisseurs de fréquence

Le marché est segmenté en fonction du type, de la gamme de fréquences, de l'application et de l'utilisation finale.

- Par type

Le marché des convertisseurs de fréquence est segmenté selon leur type : convertisseurs statiques, convertisseurs rotatifs et convertisseurs matriciels. En 2025, le segment des convertisseurs statiques détenait la plus grande part de revenus, grâce à leur rendement élevé, leurs faibles besoins de maintenance et leur aptitude aux opérations industrielles continues. Ces convertisseurs sont largement utilisés dans les usines, les systèmes d’énergies renouvelables et les infrastructures critiques où un contrôle fiable de la fréquence est essentiel.

Le segment des convertisseurs de fréquence rotatifs devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur capacité à gérer des applications haute puissance et à leur compatibilité avec les systèmes CA et CC. Les convertisseurs rotatifs sont particulièrement appréciés dans les industries lourdes et les applications marines pour leur robustesse, leur flexibilité et leurs excellentes performances en matière de contrôle de la tension.

- Par plage de fréquences

En fonction de la plage de fréquences, le marché est segmenté en basse, moyenne et haute fréquence. Le segment des basses fréquences a dominé le marché en 2025, grâce à son utilisation intensive dans les moteurs industriels, les ascenseurs et les systèmes de chauffage, ventilation et climatisation (CVC), où une conversion de fréquence stable est essentielle. Les convertisseurs basse fréquence offrent une fiabilité élevée et un fonctionnement efficace pour les applications industrielles et commerciales à grande échelle.

Le segment haute fréquence devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par son adoption dans les secteurs de l'aérospatiale, de la défense et des télécommunications. Les convertisseurs haute fréquence offrent une taille compacte, une conception légère et des temps de réponse rapides, ce qui les rend adaptés aux applications exigeant précision et rapidité de commutation.

- Sur demande

Selon l'application, le marché des convertisseurs de fréquence se segmente en aérospatiale, industrie, marine et télécommunications. Le segment industriel a généré la plus grande part de revenus en 2025, porté par l'automatisation croissante des processus de fabrication, les initiatives d'efficacité énergétique et la demande de variateurs de vitesse pour moteurs. Les convertisseurs de fréquence industriels améliorent la productivité, réduisent la consommation d'énergie et prolongent la durée de vie des équipements.

Le secteur aérospatial devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison de l'essor du transport aérien, du durcissement des réglementations aéronautiques et du besoin de systèmes de contrôle précis des moteurs et de l'énergie. Les applications aérospatiales nécessitent des convertisseurs fiables, légers et performants pour garantir la sécurité et l'efficacité des opérations aériennes.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en trois secteurs : commercial, résidentiel et industriel. Le segment industriel détenait la plus grande part de marché en 2025, grâce à une forte dépendance aux convertisseurs de fréquence dans les usines de fabrication, les industries de transformation et les systèmes de gestion de l'énergie à grande échelle. Les utilisateurs industriels bénéficient ainsi de coûts énergétiques réduits, de performances moteur améliorées et d'une flexibilité opérationnelle accrue.

Le segment commercial devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le déploiement croissant de systèmes CVC écoénergétiques, de bâtiments intelligents et l'intégration des énergies renouvelables. Les convertisseurs de fréquence commerciaux contribuent à réduire les coûts d'exploitation, soutiennent les initiatives de construction écologique et garantissent un approvisionnement énergétique fiable pour les infrastructures commerciales.

Analyse régionale du marché des convertisseurs de fréquence

- L'Amérique du Nord a dominé le marché des convertisseurs de fréquence avec la plus grande part de revenus (32,45 %) en 2025, grâce à l'adoption croissante de solutions industrielles écoénergétiques et à l'accent mis sur la réduction des coûts opérationnels dans les secteurs manufacturier et commercial.

- Les industries de la région apprécient grandement les avantages des convertisseurs de fréquence, notamment l'optimisation du contrôle des moteurs, les économies d'énergie et l'allongement de la durée de vie des équipements, ce qui contribue à réduire les coûts d'exploitation et à améliorer la fiabilité des processus.

- Cette adoption généralisée est également favorisée par une infrastructure industrielle solide, une forte pénétration technologique et des incitations gouvernementales en faveur de l'efficacité énergétique, faisant des convertisseurs de fréquence une solution clé pour les applications industrielles et commerciales.

Analyse du marché américain des convertisseurs de fréquence

Le marché américain des convertisseurs de fréquence a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'essor de l'automatisation industrielle et des initiatives d'efficacité énergétique. Les fabricants privilégient la réduction des coûts, le contrôle précis des moteurs et la maintenance prédictive grâce à l'adoption de convertisseurs de fréquence intelligents. L'intégration croissante des variateurs connectés et à commande numérique contribue également à la croissance du marché, en permettant une surveillance en temps réel, une réduction des temps d'arrêt et la conformité aux réglementations en matière de développement durable.

Analyse du marché européen des convertisseurs de fréquence

Le marché européen des variateurs de fréquence devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'impulsion de réglementations strictes en matière d'efficacité énergétique et de l'importance croissante accordée à l'automatisation industrielle. Le développement du secteur industriel, conjugué aux initiatives de réduction des émissions de carbone, favorise l'adoption de variateurs de fréquence performants. Les industries européennes intègrent de plus en plus de variateurs de fréquence dans les secteurs de la production, des énergies renouvelables et du CVC afin d'optimiser les performances et de réduire les coûts d'exploitation.

Analyse du marché britannique des convertisseurs de fréquence

Le marché britannique des convertisseurs de fréquence devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'accent mis sur les économies d'énergie, la numérisation des processus industriels et l'automatisation croissante des secteurs manufacturier et commercial. Les incitations gouvernementales en faveur de l'efficacité énergétique et l'essor de l'industrie 4.0 favorisent l'adoption des convertisseurs de fréquence. La modernisation industrielle du Royaume-Uni, conjuguée à la demande de technologies d'économie d'énergie fiables et économiques, devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand des convertisseurs de fréquence

Le marché allemand des convertisseurs de fréquence devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les progrès technologiques en matière d'automatisation industrielle et par l'accent mis sur la consommation d'énergie durable. L'infrastructure industrielle performante de l'Allemagne, son orientation vers l'innovation et sa réglementation énergétique stricte favorisent l'adoption des convertisseurs de fréquence dans les secteurs de la production, des industries de transformation et des opérations énergivores. L'intégration de variateurs intelligents et économes en énergie s'inscrit dans les priorités industrielles locales et les objectifs de développement durable.

Analyse du marché des convertisseurs de fréquence en Asie-Pacifique

Le marché des convertisseurs de fréquence en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'industrialisation et l'urbanisation rapides, ainsi que par le développement des initiatives d'efficacité énergétique dans des pays comme la Chine, le Japon et l'Inde. L'adoption croissante de systèmes industriels automatisés et de solutions de fabrication intelligentes dans la région favorise le déploiement des convertisseurs de fréquence. Par ailleurs, l'émergence de la région Asie-Pacifique comme pôle de production d'équipements industriels et de composants électriques améliore l'accessibilité et l'abordabilité, stimulant ainsi la croissance du marché.

Analyse du marché japonais des convertisseurs de fréquence

Le marché japonais des convertisseurs de fréquence devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'adoption massive des technologies industrielles, à l'accent mis sur l'efficacité énergétique et à l'automatisation croissante dans tous les secteurs. L'industrie japonaise privilégie un contrôle moteur fiable et précis afin d'optimiser les processus de production, de réduire la consommation d'énergie et d'allonger la durée de vie des équipements. L'intégration de convertisseurs de fréquence connectés aux systèmes industriels contribue également à améliorer l'efficacité opérationnelle et à soutenir une croissance industrielle durable.

Analyse du marché des convertisseurs de fréquence en Chine

Le marché chinois des convertisseurs de fréquence a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique en 2025, grâce à la croissance de son tissu industriel, à l'urbanisation croissante et à l'accent mis sur une production écoénergétique. Les convertisseurs de fréquence sont de plus en plus utilisés dans les secteurs de l'automobile, de la chimie et de la fabrication pour optimiser la consommation d'énergie et améliorer l'efficacité de la production. Les initiatives gouvernementales en faveur des économies d'énergie, des usines intelligentes et de la modernisation industrielle sont des facteurs clés de la croissance de ce marché en Chine.

Part de marché des convertisseurs de fréquence

L'industrie des convertisseurs de fréquence est principalement dominée par des entreprises bien établies, notamment :

• Schneider Electric (France)

• Siemens (Allemagne)

• General Electric (États-Unis)

• ABB Ltd. (Suisse)

• Mitsubishi Electric Corporation (Japon)

• Rockwell Automation (États-Unis)

• Emerson Electric Co. (États-Unis)

• Danfoss A/S (Danemark)

• Hitachi Ltd. (Japon)

• Yaskawa Electric Corporation (Japon)

Dernières évolutions du marché mondial des convertisseurs de fréquence

- En août 2025, Schneider Electric (France) a conclu un partenariat stratégique avec un acteur majeur des énergies renouvelables afin de développer des convertisseurs de fréquence avancés pour les applications solaires. Cette initiative vise à améliorer l'efficacité énergétique et à réduire les émissions de carbone en intégrant la technologie de conversion de fréquence aux systèmes d'énergie solaire. Grâce à cette opération, Schneider Electric peut tirer parti de la croissance du secteur des énergies renouvelables, renforcer son engagement en matière de développement durable et contribuer aux efforts mondiaux en faveur de solutions énergétiques bas carbone.

- En septembre 2025, Siemens (Allemagne) a lancé une nouvelle gamme de convertisseurs de fréquence pour l'automatisation industrielle, intégrant la maintenance prédictive pilotée par l'IA et une connectivité améliorée. Ce développement vise à optimiser les processus de fabrication, à minimiser les temps d'arrêt des équipements et à améliorer l'efficacité opérationnelle. En intégrant les technologies numériques, Siemens renforce son offre en matière d'automatisation industrielle et répond à la demande croissante de systèmes de production intelligents et économes en énergie.

- En juillet 2025, General Electric (États-Unis) a étendu sa présence industrielle en Asie en implantant un site dédié à la production de convertisseurs de fréquence. Cette expansion stratégique vise à répondre à la demande régionale croissante de solutions industrielles écoénergétiques, tout en renforçant la résilience de sa chaîne d'approvisionnement. En localisant sa production, GE améliore sa réactivité au marché, réduit les délais de livraison et consolide sa position sur le marché des convertisseurs de fréquence en Asie-Pacifique, un marché en pleine croissance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.