Global Ganglion Cysts Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.70 Billion

USD

2.92 Billion

2024

2032

USD

1.70 Billion

USD

2.92 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 2.92 Billion | |

| % | |

|

Segmentation du marché mondial du traitement des kystes ganglionnaires, par type (douloureux et non douloureux), diagnostic ( IRM , radiographies, échographie et autres), traitement (chirurgical, non chirurgical et autres), zone corporelle (mains, poignets, pieds, genoux et autres), gravité (légère, modérée et sévère), sexe (hommes et femmes), utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile et autres), canal de distribution (appel d'offres direct, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché du traitement des kystes ganglionnaires

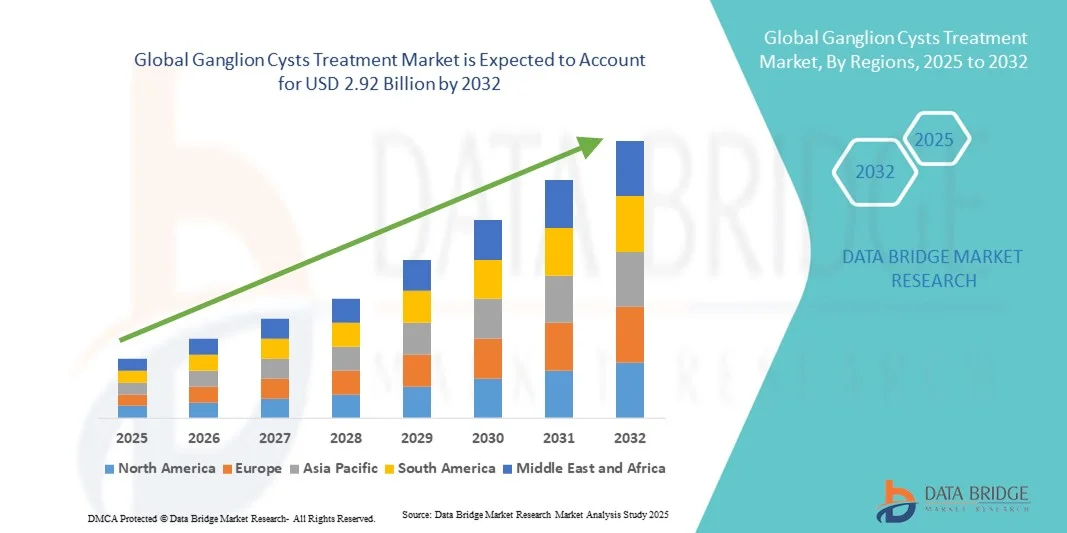

- Le marché mondial du traitement des kystes ganglionnaires était évalué à 1,70 milliard de dollars américains en 2024 et devrait atteindre 2,92 milliards de dollars américains d'ici 2032 , avec un TCAC de 7,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles musculo-squelettiques et par une meilleure sensibilisation au diagnostic précoce et à la prise en charge des kystes synoviaux. Les progrès réalisés dans les procédures chirurgicales mini-invasives, les technologies d'imagerie et les interventions pharmacologiques contribuent également à l'expansion du marché mondial du traitement des kystes synoviaux.

- De plus, le vieillissement de la population, conjugué à l'augmentation des blessures sportives et à un meilleur accès aux centres orthopédiques et aux soins spécialisés, favorise l'adoption de solutions efficaces pour le traitement des kystes synoviaux. Ces facteurs convergents accélèrent le recours aux options de traitement chirurgicales et non chirurgicales, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du traitement des kystes ganglionnaires

- Le traitement des kystes synoviaux, incluant l'excision chirurgicale, la ponction et la prise en charge conservatrice, est de plus en plus reconnu comme une solution essentielle pour la prise en charge des kystes bénins des tissus mous et l'amélioration de la qualité de vie des patients. La prévalence croissante des kystes synoviaux et les progrès des techniques de traitement mini-invasives stimulent l'expansion du marché à l'échelle mondiale.

- La croissance du marché est principalement alimentée par une sensibilisation accrue des professionnels de santé et des patients au diagnostic précoce et à la prise en charge efficace des kystes synoviaux. De plus, un meilleur accès aux cliniques orthopédiques et aux centres chirurgicaux spécialisés accélère l'adoption des solutions thérapeutiques.

- L'Amérique du Nord a dominé le marché du traitement des kystes ganglionnaires avec la plus grande part de revenus (41,3 %) en 2024, grâce à une infrastructure de santé avancée, une forte incidence des troubles musculo-squelettiques et une adoption importante des procédures chirurgicales mini-invasives aux États-Unis.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement des kystes ganglionnaires au cours de la période de prévision, grâce à une sensibilisation accrue aux soins de santé, à l'augmentation des revenus disponibles et à un accès élargi aux centres de traitement orthopédiques et spécialisés dans des pays comme la Chine et l'Inde.

- Le segment des douleurs a représenté la plus grande part de revenus du marché (55,3 %) en 2024, principalement en raison de l'inconfort, de la mobilité réduite et de l'urgence de rechercher un traitement associés à la douleur.

Portée du rapport et segmentation du marché du traitement des kystes ganglionnaires

|

Attributs |

Traitement des kystes ganglionnaires : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du traitement des kystes ganglionnaires

Adoption croissante des procédures mini-invasives et ambulatoires

- Une tendance notable sur le marché mondial du traitement des kystes ganglionnaires est l'adoption croissante des procédures mini-invasives, telles que l'excision arthroscopique et les techniques d'aspiration, qui offrent une récupération plus rapide et moins de complications que la chirurgie ouverte traditionnelle.

- Par exemple, en mars 2023, un grand hôpital allemand a mis en place un programme d'excision arthroscopique ambulatoire des kystes synoviaux du poignet, permettant aux patients de rentrer chez eux le jour même et de reprendre leurs activités normales en une semaine. Cette approche gagne en popularité dans les établissements de santé urbains et périurbains.

- Une autre tendance est l'intégration croissante du guidage par imagerie, comme l'échographie, lors des ponctions ou des interventions chirurgicales, ce qui améliore la précision, réduit les récidives et optimise les résultats pour les patients.

- Les cliniciens associent de plus en plus la prise en charge conservatrice à la physiothérapie post-opératoire afin d'améliorer la mobilité articulaire et de réduire le risque de récidive.

- La tendance aux traitements ambulatoires et mini-invasifs est motivée par la préférence des patients pour des options moins invasives, des séjours hospitaliers plus courts et des coûts de traitement globaux réduits.

- Les prestataires de soins de santé investissent dans la formation et les équipements de pointe pour répondre à cette demande, ce qui entraîne une adoption plus large de ces procédures innovantes dans les hôpitaux et les cliniques spécialisées du monde entier.

Dynamique du marché du traitement des kystes ganglionnaires

Conducteur

Besoin croissant dû à la prévalence et à la sensibilisation accrues aux kystes ganglionnaires

- La prévalence croissante des kystes ganglionnaires chez les adultes et la sensibilisation accrue au diagnostic précoce et aux options de traitement sont des facteurs importants de la forte demande sur le marché.

- Par exemple, en avril 2024, les principaux acteurs du secteur de la santé ont lancé des campagnes de sensibilisation et des initiatives de diagnostic avancées afin d'améliorer le dépistage précoce et la prise en charge des kystes synoviaux. Ces stratégies mises en œuvre par les entreprises clés devraient stimuler la croissance du marché du traitement des kystes synoviaux au cours de la période prévisionnelle.

- À mesure que les patients et les cliniciens prennent davantage conscience des complications associées aux kystes non traités, notamment l'inconfort, la réduction de la mobilité et la compression nerveuse potentielle, la demande de traitements efficaces tels que la ponction, les injections de corticostéroïdes et les interventions chirurgicales est en augmentation.

- De plus, la disponibilité croissante de procédures minimalement invasives et ambulatoires rend le traitement plus accessible et plus pratique pour les patients, améliorant ainsi son adoption dans les régions urbaines et semi-urbaines.

- La commodité des options non chirurgicales, la récupération rapide et l'amélioration des résultats grâce aux techniques chirurgicales avancées sont des facteurs clés qui favorisent l'adoption des traitements des kystes ganglionnaires dans les hôpitaux et les cliniques spécialisées. La tendance à l'intervention précoce et la sensibilisation accrue des patients aux options de traitement contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations concernant les coûts du traitement et les taux de récidive

- Les préoccupations liées au coût élevé de certains traitements des kystes ganglionnaires, notamment les interventions chirurgicales, constituent un frein important à leur adoption à plus grande échelle. Les patients des régions en développement ou ceux dont le budget est limité peuvent privilégier une prise en charge conservatrice plutôt que des procédures avancées.

- Par exemple, la récidive de kystes synoviaux après un traitement initial a rendu certains patients réticents à subir une intervention chirurgicale, ce qui a affecté le recours global au traitement.

- Il est crucial de relever ces défis en proposant des solutions de traitement rentables, une couverture d'assurance et une information complète des patients sur les avantages et les risques des différentes interventions afin de renforcer la confiance des consommateurs. Les hôpitaux et les cliniques mettent en avant l'expérience de leurs équipes médicales et les résultats positifs de leurs traitements pour rassurer les patients. Par ailleurs, le coût relativement élevé des traitements chirurgicaux avancés, comparé à la prise en charge conservatrice, peut constituer un frein à leur adoption, notamment dans les régions où les infrastructures de santé sont limitées. Si les techniques d'aspiration de base sont devenues plus accessibles et abordables, les interventions plus complexes, telles que l'excision arthroscopique ou les thérapies postopératoires spécialisées, sont souvent plus onéreuses.

- Bien que l'accès aux traitements s'améliore progressivement, les inquiétudes des patients concernant les récidives et les résultats à long terme peuvent encore freiner leur adoption, en particulier chez ceux qui ne ressentent pas de symptômes immédiats ni de limitations fonctionnelles.

- Pour assurer une croissance durable du marché, il est essentiel de surmonter ces défis grâce à une meilleure formation clinique, au développement d'options de traitement abordables et à une éducation accrue des patients sur les soins post-traitement et la prévention des récidives.

Étendue du marché du traitement des kystes ganglionnaires

Le marché est segmenté en fonction du type, du diagnostic, du traitement, de la zone corporelle, de la gravité, du sexe, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché du traitement des kystes ganglionnaires est segmenté, selon leur type, en kystes douloureux et non douloureux. En 2024, le segment des kystes douloureux représentait la plus grande part de marché (55,3 %), principalement en raison de la gêne, de la mobilité réduite et de l'urgence de consulter un médecin. Les patients souffrant de kystes douloureux sont plus enclins à consulter un médecin, à passer des examens d'imagerie et à opter pour des traitements actifs, qu'ils soient chirurgicaux ou non. Les hôpitaux et les cliniques spécialisées privilégient ces cas pour optimiser les résultats. La multiplication des campagnes de sensibilisation et le développement de thérapies ciblées contribuent à une meilleure adoption de ces traitements. L'augmentation du nombre de personnes âgées et de personnes en âge de travailler souffrant de douleurs au poignet et à la main stimule également la demande. Les kystes douloureux perturbent souvent les activités quotidiennes, ce qui encourage une prise en charge rapide. Ce segment bénéficie de la prise en charge par les assurances et des politiques de remboursement dans les régions développées. Par ailleurs, les hôpitaux urbains enregistrent des taux de consultation plus élevés pour les patients symptomatiques, ce qui renforce la croissance du chiffre d'affaires. La demande est soutenue par la préférence clinique pour une intervention précoce et le désir des patients d'améliorer leur état fonctionnel.

Le segment des kystes non douloureux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,8 %, entre 2025 et 2032, grâce à une sensibilisation accrue et aux programmes de dépistage systématique. Les patients présentant des kystes asymptomatiques bénéficient désormais d'un diagnostic à titre préventif et esthétique. Le recours à ces traitements progresse dans les centres de soins ambulatoires et les cliniques spécialisées. Une intervention précoce réduit le risque d'évolution vers des affections douloureuses, encourageant ainsi les interventions non urgentes. Les cas non douloureux sont souvent découverts fortuitement lors d'examens d'imagerie réalisés pour d'autres raisons, ce qui contribue à la croissance du marché. L'éducation des patients et les téléconsultations permettent une meilleure sensibilisation. La disponibilité de procédures mini-invasives attire les patients prudents. L'augmentation du revenu disponible dans les économies émergentes facilite l'accès aux traitements non urgents. Les professionnels de santé privilégient la prise en charge non chirurgicale lorsque cela est possible. La croissance est également stimulée par les progrès des thérapies conservatrices et de la physiothérapie. La prise en charge des soins non urgents par les assurances s'étend progressivement, favorisant ainsi leur adoption.

- Par diagnostic

Selon le type de diagnostic, le marché est segmenté en IRM, radiographies, échographie et autres. En 2024, l'échographie représentait la plus grande part de marché (46,7 %) grâce à son rapport coût-efficacité, à l'imagerie en temps réel et à son caractère non invasif. Elle est largement utilisée pour l'évaluation initiale et le suivi post-traitement. Les centres de soins ambulatoires et les hôpitaux privilégient l'échographie pour sa portabilité et sa rapidité. Elle permet une analyse précise de la taille, de la localisation et du contenu liquidien des kystes. L'échographie facilite la ponction guidée et le suivi post-opératoire. Cette technique réduit les interventions chirurgicales inutiles. Les professionnels de santé recommandent l'échographie comme outil de diagnostic de première intention. Sa disponibilité dans les cliniques urbaines et périurbaines favorise son adoption. L'échographie réduit l'inconfort des patients lors des examens répétés. Elle permet également un suivi efficace des kystes récidivants. Les programmes de formation des échographistes améliorent la fiabilité des diagnostics. Les recommandations cliniques préconisent l'échographie comme méthode de choix, ce qui explique sa position dominante sur le marché.

Le segment de l'IRM devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,2 %, entre 2025 et 2032, grâce à une visualisation détaillée des tissus mous. L'IRM est privilégiée pour les kystes complexes ou profonds, les cas récidivants et la planification préopératoire. Sa haute précision garantit un minimum de complications peropératoires. Les centres d'imagerie et les hôpitaux de pointe développent l'accès à l'IRM. La sensibilisation croissante des cliniciens aux avantages de l'IRM favorise son adoption. L'IRM est essentielle au diagnostic différentiel lorsque les symptômes évoquent d'autres affections. Son intégration à la planification 3D améliore la précision chirurgicale. La croissance est soutenue par l'augmentation des investissements hospitaliers dans l'imagerie avancée. La préférence des patients pour des diagnostics non invasifs et précis dynamise ce segment. La prise en charge de l'IRM par les assurances pour les cas complexes est en hausse. L'adoption de l'IRM est plus importante dans les pays développés dotés d'infrastructures de santé performantes. Les innovations technologiques, telles que des séquences IRM plus rapides, améliorent la prise en charge des patients et stimulent la croissance.

- Par traitement

Selon le type de traitement, le marché est segmenté en chirurgie, non-chirurgie et autres. Le segment chirurgical a représenté la plus grande part de revenus (51,5 %) en 2024, grâce à des taux de réussite élevés et à l'exérèse définitive des kystes. Les hôpitaux et les cliniques spécialisées proposent des interventions arthroscopiques et à ciel ouvert. Les traitements chirurgicaux garantissent une restauration fonctionnelle et réduisent les taux de récidive. Les hôpitaux urbains et les centres hospitaliers universitaires contribuent aux revenus grâce à la présence de chirurgiens qualifiés. La préférence des patients pour des résultats à long terme favorise le recours à la chirurgie. La chirurgie mini-invasive réduit la durée d'hospitalisation et le temps de convalescence. La kinésithérapie postopératoire améliore les résultats fonctionnels. Le remboursement des interventions chirurgicales par les assurances dans les pays développés facilite leur adoption. La prévalence croissante des kystes récidivants maintient la demande. Les chirurgiens privilégient les protocoles standardisés, garantissant des résultats constants. Les campagnes de sensibilisation clinique encouragent une intervention chirurgicale opportune. Le vieillissement de la population et l'utilisation accrue des poignets et des mains au quotidien stimulent également l'adoption de ces traitements.

Le segment des traitements non chirurgicaux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,5 %, entre 2025 et 2032, porté par la préférence des patients pour une prise en charge conservatrice. Les techniques utilisées comprennent la ponction, l'injection de corticostéroïdes et la physiothérapie. Les traitements ambulatoires et en clinique favorisent une adoption rapide. La réduction du temps de récupération et le caractère peu invasif des interventions attirent les patients. Des campagnes de sensibilisation promeuvent les alternatives non chirurgicales. Les téléconsultations facilitent l'intervention précoce et le suivi. L'adoption croissante de ces traitements dans les régions émergentes soutient la croissance. Les procédures non chirurgicales sont rentables par rapport à la chirurgie. L'observance du traitement par les patients s'améliore grâce à la physiothérapie à domicile. La couverture d'assurance pour les options non chirurgicales s'étend. Les préoccupations esthétiques incitent les jeunes patients à opter pour ces traitements. La disponibilité croissante de cliniciens qualifiés améliore l'accessibilité aux soins. Les interventions non chirurgicales sont privilégiées dans les cas légers à modérés, ce qui soutient la croissance.

- Par zone corporelle

Le marché est segmenté selon la zone corporelle : mains, poignets, pieds, genoux et autres. En 2024, le segment du poignet représentait la plus grande part de revenus (47,8 %), en raison de la forte incidence des kystes synoviaux au poignet et de leur importance fonctionnelle. Ces kystes affectent les activités quotidiennes et professionnelles, justifiant un traitement. Les cliniques et les hôpitaux accordent une priorité aux cas de kystes du poignet, tant pour la prise en charge chirurgicale que non chirurgicale. L’imagerie médicale est largement utilisée pour le diagnostic de ces kystes. Les récidives sont fréquentes, ce qui explique la demande de traitements répétés. L’éducation des patients insiste sur l’importance d’un traitement précoce pour préserver la fonctionnalité du poignet. L’incidence est plus élevée en milieu urbain, notamment en raison du travail de bureau. La recherche clinique soutient les protocoles de soins spécifiques au poignet. La prise en charge des kystes du poignet garantit la restauration fonctionnelle et un faible taux de récidive. Des chirurgiens et des physiothérapeutes qualifiés optimisent les résultats. La couverture d’assurance facilite l’accès aux soins. Les campagnes de sensibilisation encouragent le dépistage précoce, contribuant ainsi à la position dominante du marché.

Le segment des affections de la main devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,0 %, entre 2025 et 2032, porté par les préoccupations esthétiques et l'importance fonctionnelle de ces interventions. Le dépistage précoce des kystes de la main progresse grâce aux examens de routine. Les interventions ambulatoires offrent plus de commodité et permettent une récupération rapide. Les traitements non invasifs et mini-invasifs favorisent leur adoption. L'éducation des patients sur la mobilité et la dextérité de la main encourage un traitement précoce. Les cliniques élargissent leur offre de traitements spécifiques à la main. Les téléconsultations améliorent le suivi. La croissance est soutenue par l'intensification des campagnes de sensibilisation. La prise en charge des interventions de la main par les assurances est en hausse. Les résultats esthétiques attirent une clientèle plus jeune. La sensibilisation à l'ergonomie au travail favorise le traitement. La récidive des kystes dans la région de la main maintient la demande. Les interventions mini-invasives réduisent le temps d'arrêt de travail, stimulant ainsi l'adoption de ces traitements.

- Par gravité

En fonction de leur gravité, le marché est segmenté en kystes légers, modérés et sévères. Le segment des kystes modérés représentait la plus grande part de marché (49,2 %) en 2024, car ils altèrent souvent la fonction et nécessitent une prise en charge médicale. Le traitement repose généralement sur une combinaison d'imagerie, de prise en charge non chirurgicale et, le cas échéant, d'interventions chirurgicales. Les cliniques et les hôpitaux privilégient les cas modérés pour la restauration fonctionnelle. La gravité modérée favorise une meilleure implication des patients et un suivi plus régulier. Les kystes récurrents contribuent à la demande de traitements répétés. Les campagnes de sensibilisation encouragent l'intervention avant l'aggravation de la maladie. La prise en charge des traitements modérés par l'assurance maladie est largement disponible. Les interventions ambulatoires sont privilégiées pour les cas modérés. La kinésithérapie complète le traitement pour améliorer la mobilité. Les kystes modérés sont fréquemment observés au niveau du poignet et de la main. Les cliniques urbaines et périurbaines enregistrent un nombre élevé de cas, ce qui soutient la croissance du chiffre d'affaires. Le vieillissement de la population contribue au maintien de la prévalence des kystes modérés.

Le segment des kystes sévères devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,7 %, entre 2025 et 2032, sous l'effet d'une sensibilisation accrue et d'un besoin croissant d'intervention chirurgicale. Les kystes sévères sont associés à la douleur, à une limitation fonctionnelle ou à des récidives. Le traitement chirurgical est privilégié pour une guérison définitive. Un suivi ambulatoire garantit des soins post-opératoires appropriés. Les cliniques spécialisées développent des programmes de prise en charge des kystes sévères. Le remboursement par l'assurance maladie favorise l'adoption de ces traitements dans les pays développés. L'information des patients souligne l'urgence du traitement. La chirurgie mini-invasive réduit la durée d'hospitalisation. Les protocoles de réadaptation améliorent la convalescence. Cette croissance est soutenue par le développement des infrastructures de santé urbaines. Les outils de diagnostic avancés améliorent la détection des cas sévères. Les campagnes de sensibilisation insistent sur l'importance d'un traitement rapide, ce qui maintient la demande. La recherche clinique conforte les bonnes pratiques de prise en charge des kystes sévères.

- Par sexe

Le marché est segmenté en fonction du sexe. En 2024, le segment féminin représentait la plus grande part de revenus (54,1 %), reflétant une incidence plus élevée de kystes synoviaux chez les femmes, notamment au niveau du poignet et de la main. Les patientes consultent plus fréquemment pour des raisons fonctionnelles et esthétiques. Les cliniques constatent des taux de consultation plus élevés chez les femmes. Le recours à l'imagerie et aux traitements est plus fréquent chez les femmes. L'urbanisation croissante explique cette prédominance féminine en termes de revenus. Les résultats esthétiques sont un facteur déterminant du recours aux interventions non urgentes chez les femmes. Les programmes de sensibilisation insistent sur le dépistage précoce. La couverture d'assurance encourage la prise en charge. Les programmes de soins ambulatoires dédiés aux femmes améliorent l'accès aux soins. La télémédecine facilite le suivi pour les femmes actives. La récidive des kystes chez les femmes maintient la demande de traitements. Les hôpitaux et les cliniques spécialisées privilégient les patientes. La restauration fonctionnelle et les faibles taux de récidive soutiennent la croissance du marché.

Le segment masculin devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,9 %, entre 2025 et 2032, grâce à une sensibilisation accrue et à l'adoption des traitements chirurgicaux et non chirurgicaux. Les hommes sont de plus en plus nombreux à consulter pour des problèmes fonctionnels et des besoins professionnels. Les programmes d'intervention précoce attirent les patients masculins. Les cliniques proposent des soins personnalisés et adaptés à leurs besoins spécifiques. Les interventions ambulatoires et mini-invasives favorisent une récupération rapide. La couverture d'assurance pour les patients masculins est en hausse. Cette croissance est soutenue par le vieillissement de la population masculine. Les campagnes de sensibilisation ciblent les risques spécifiques aux hommes. Les téléconsultations facilitent l'observance thérapeutique. Les préoccupations esthétiques prennent de l'importance chez les hommes. Les diagnostics avancés améliorent le dépistage chez les patients masculins. L'adoption en milieu urbain et périurbain favorise une expansion rapide. La croissance du segment masculin devrait se poursuivre à un rythme soutenu.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment des hôpitaux a représenté la plus grande part de revenus (58,5 %) en 2024, grâce à la disponibilité d'infrastructures chirurgicales, de personnel spécialisé et d'équipements de diagnostic de pointe. Les hôpitaux prennent en charge les cas bénins et graves et assurent une prise en charge postopératoire intégrée. Les hôpitaux urbains enregistrent un afflux de patients plus important. Le remboursement par les assurances et le soutien gouvernemental favorisent l'adoption des services hospitaliers. Les hôpitaux sont à la pointe des interventions chirurgicales mini-invasives et avancées. Les soins ambulatoires et le suivi sont optimisés. Les protocoles cliniques garantissent des résultats de traitement constants. Les campagnes de sensibilisation encouragent les consultations hospitalières. La prise en charge des kystes récurrents est efficace. Les hôpitaux assurent une restauration fonctionnelle et de faibles taux de récidive. La préférence des patients pour les établissements de confiance contribue à la position dominante des hôpitaux. Des infrastructures de pointe permettent de maintenir leur part de marché.

Le segment des cliniques spécialisées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,5 %, entre 2025 et 2032. Cette croissance est portée par l'essor des soins ambulatoires, des interventions mini-invasives et la préférence des patients pour des services pratiques. Les cliniques proposent des traitements ciblés pour les kystes du poignet et de la main. Les options non chirurgicales, la physiothérapie et les interventions esthétiques contribuent à cette croissance. L'adoption de ces cliniques est en hausse en milieu urbain et périurbain. Les campagnes de sensibilisation augmentent la fréquentation. L'intégration de la télémédecine améliore le suivi. Les soins ambulatoires allègent la charge hospitalière. Le dépistage précoce et les interventions programmées stimulent la croissance. La prise en charge des traitements en clinique par les assurances s'améliore. Les résultats fonctionnels et esthétiques attirent une patientèle plus jeune. Un personnel spécialisé et des équipements modernes améliorent la qualité des services. L'expansion des cliniques dans les régions émergentes contribue à une adoption rapide.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en appels d'offres directs, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies hospitalières a représenté la plus grande part de revenus (52,4 %) en 2024, grâce à la disponibilité directe des traitements après consultation et à des chaînes d'approvisionnement fiables. Les pharmacies hospitalières garantissent un accès immédiat aux médicaments et soutiennent les soins aux patients hospitalisés. Les hôpitaux urbains contribuent fortement à ce chiffre d'affaires. La couverture d'assurance favorise l'adoption des pharmacies hospitalières. La disponibilité de thérapies combinées renforce la part de marché. Les hôpitaux gèrent efficacement les cas graves et récurrents. Le suivi clinique garantit le bon usage des médicaments. La formation et la sensibilisation améliorent l'observance thérapeutique. Les modèles de soins intégrés soutiennent les revenus. La distribution en pharmacie hospitalière bénéficie d'un niveau élevé de confiance et de crédibilité. Les soins post-opératoires et l'exécution des ordonnances renforcent la position dominante du segment. L'expansion des infrastructures hospitalières soutient les revenus.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 14,1 %, entre 2025 et 2032, grâce à la commodité, l'adoption de la télémédecine et la pénétration croissante du commerce électronique. Les patients privilégient la livraison à domicile pour les médicaments non urgents. La pénétration d'Internet en milieu urbain et périurbain soutient cette croissance. La sensibilisation et les compétences numériques croissantes encouragent l'adoption. Les pharmacies en ligne donnent accès à des médicaments rares ou spécialisés. Les modèles d'abonnement et de livraison améliorent l'observance thérapeutique. L'intégration de la téléconsultation améliore l'expérience utilisateur. Le rapport qualité-prix attire les patients sensibles aux prix. L'adoption accélérée par la pandémie soutient la croissance continue. Les partenariats avec les assureurs facilitent les remboursements. Les régions émergentes dépendent de plus en plus de l'accès en ligne. La rapidité de la logistique et du suivi améliore la fiabilité du service. L'expansion des plateformes de pharmacies en ligne maintient la dynamique du marché.

Analyse régionale du marché du traitement des kystes ganglionnaires

- L'Amérique du Nord a dominé le marché du traitement des kystes ganglionnaires en 2024, avec une part de revenus de 41,3 %. Cette domination s'explique par des infrastructures de santé performantes, une forte prévalence des troubles musculo-squelettiques et une adoption généralisée des interventions chirurgicales mini-invasives aux États-Unis. La région bénéficie d'hôpitaux et de cliniques spécialisées de renom proposant des options de diagnostic et de traitement avancées.

- La sensibilisation croissante des patients aux résultats fonctionnels et esthétiques favorise l'adoption de ces traitements. Les dépenses de santé élevées et la couverture d'assurance améliorent leur accessibilité. La sédentarité des populations urbaines contribue à une prévalence plus élevée, encourageant ainsi une intervention précoce. La préférence croissante pour les centres de soins ambulatoires et externes soutient l'expansion du marché.

- Les techniques d'imagerie de pointe, telles que l'IRM et l'échographie, contribuent à améliorer les taux de diagnostic et de traitement. Les campagnes de sensibilisation clinique et les programmes de formation professionnelle stimulent l'afflux de patients. Le vieillissement de la population et l'augmentation du nombre d'adultes en âge de travailler souffrant de troubles musculo-squelettiques (TMS) renforcent la demande. Un soutien gouvernemental important et des politiques de remboursement favorables contribuent également à la croissance du marché.

Aperçu du marché américain du traitement des kystes ganglionnaires :

En 2024, le marché américain du traitement des kystes ganglionnaires représentait 82 % des revenus en Amérique du Nord, porté par la prévalence croissante des kystes du poignet et de la main, le vieillissement de la population et la demande accrue de chirurgies mini-invasives. Les patients sont de plus en plus nombreux à rechercher un traitement pour des raisons fonctionnelles et esthétiques. La disponibilité de technologies d’imagerie et de traitement avancées, associée à l’expertise des chirurgiens orthopédistes, améliore les résultats. Les interventions ambulatoires et en milieu hospitalier sont de plus en plus pratiquées. La télémédecine et le suivi médical améliorent l’observance du traitement. Les zones urbaines et périurbaines enregistrent un nombre de cas plus élevé en raison de facteurs liés au mode de vie et à l’activité professionnelle. La couverture d’assurance et les politiques de remboursement favorables contribuent à la croissance du marché. Les campagnes de sensibilisation et les initiatives d’éducation des patients encouragent une prise en charge précoce. Les initiatives gouvernementales en faveur de la santé musculo-squelettique participent également à cette expansion. L’augmentation de l’incidence des récidives de kystes entraîne une hausse des interventions. Les traitements non urgents, motivés par des préoccupations esthétiques et fonctionnelles, sont en augmentation. L’infrastructure hospitalière et les centres orthopédiques de pointe continuent de consolider la position dominante du marché.

Aperçu du marché européen du traitement des kystes ganglionnaires :

Le marché européen du traitement des kystes ganglionnaires devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue à la santé musculo-squelettique, les progrès technologiques en matière de procédures mini-invasives et des systèmes de santé performants. Des réglementations strictes et des recommandations professionnelles encouragent le diagnostic et le traitement précoces. L’urbanisation et la hausse des revenus disponibles facilitent l’accès aux traitements. Les hôpitaux et les cliniques spécialisées développent leurs services et proposent une prise en charge complète, incluant les interventions chirurgicales et non chirurgicales. Les patients privilégient de plus en plus les interventions ambulatoires et les hospitalisations de jour. Les campagnes de sensibilisation clinique mettent l’accent sur la récupération fonctionnelle et les résultats esthétiques. Les politiques de remboursement publiques facilitent l’accès aux traitements de pointe. Les nouvelles techniques mini-invasives réduisent le temps de convalescence et améliorent la satisfaction des patients. La demande concerne aussi bien les cas primaires que les récidives. L’importance croissante accordée à la prévention encourage une intervention précoce. L’amélioration des infrastructures de santé garantit une prise en charge continue. La prévalence croissante des troubles musculo-squelettiques contribue à la croissance soutenue du marché.

Aperçu du marché britannique du traitement des kystes ganglionnaires :

Le marché britannique du traitement des kystes ganglionnaires devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue aux troubles du poignet et de la main, l’adoption de la chirurgie mini-invasive et la préférence des patients pour les soins ambulatoires. Une infrastructure de santé de haute qualité favorise l’imagerie avancée et les options de traitement. L’évolution des modes de vie, notamment le travail sédentaire et les troubles musculo-squelettiques liés au travail répétitif, contribue à la prévalence de ces affections. Les patients recherchent de plus en plus une intervention précoce pour des raisons fonctionnelles et esthétiques. Les initiatives gouvernementales et la couverture d’assurance favorisent l’accessibilité financière. Les cliniques et hôpitaux spécialisés élargissent leur offre de services. La télémédecine et la rééducation à domicile améliorent l’observance thérapeutique. Les centres urbains enregistrent un volume d’interventions plus élevé en raison des troubles liés au mode de vie. Les campagnes de santé publique sensibilisent davantage aux affections musculo-squelettiques. L’adoption des procédures arthroscopiques et mini-invasives réduit le temps de récupération. L’intérêt croissant pour les approches non invasives et conservatrices complète les approches chirurgicales. La tendance vers des parcours de soins intégrés stimule la croissance globale du marché.

Aperçu du marché allemand du traitement des kystes ganglionnaires :

Le marché allemand du traitement des kystes ganglionnaires devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la forte prévalence des troubles musculo-squelettiques, des infrastructures de santé de pointe et l’intérêt croissant pour les interventions orthopédiques mini-invasives. Les hôpitaux et les cliniques spécialisées sont équipés de technologies d’imagerie et chirurgicales de dernière génération. La sensibilisation des patients aux résultats fonctionnels et esthétiques est croissante. Les traitements ambulatoires et en hospitalisation de jour sont privilégiés pour leur efficacité et leur confort. La couverture d’assurance et les politiques de remboursement facilitent l’accès aux soins. L’urbanisation et la sédentarité contribuent à l’augmentation du nombre de cas. Les recommandations nationales encouragent le diagnostic précoce et les protocoles de traitement standardisés. Les centres orthopédiques spécialisés prennent en charge efficacement les cas primaires et récidivants. Les programmes de rééducation post-opératoire améliorent les résultats pour les patients. La recherche et les études cliniques soutiennent l’adoption des techniques mini-invasives. Les progrès technologiques en chirurgie réduisent les complications. Les campagnes de sensibilisation favorisent une intervention précoce. Le vieillissement de la population garantit une demande soutenue pour ces traitements.

Aperçu du marché du traitement des kystes ganglionnaires en Asie-Pacifique :

Le marché du traitement des kystes ganglionnaires en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2025 et 2032, portée par une sensibilisation accrue aux soins de santé, la hausse des revenus disponibles et un accès élargi aux centres de traitement orthopédiques et spécialisés dans des pays comme la Chine et l’Inde. Les initiatives gouvernementales en faveur de la santé musculo-squelettique stimulent le diagnostic et le traitement précoces. L’urbanisation et l’industrialisation augmentent la prévalence des troubles musculo-squelettiques liés au travail répétitif. Les établissements de santé publics et privés développent leur offre de services pour les interventions mini-invasives. La sensibilisation croissante des patients aux résultats fonctionnels et esthétiques encourage le recours aux traitements. Les soins ambulatoires et les interventions en ambulatoire sont de plus en plus privilégiés. Les investissements dans les infrastructures de santé améliorent la disponibilité des traitements. La formation des chirurgiens orthopédistes améliore la qualité des soins. La télémédecine et les plateformes numériques facilitent le suivi et la rééducation. Les économies émergentes bénéficient d’une accessibilité et d’une abordabilité accrues. L’adoption de techniques d’imagerie avancées contribue à un diagnostic précis. Les préoccupations esthétiques et les exigences professionnelles favorisent les interventions non urgentes. L’expansion globale du secteur de la santé en Asie-Pacifique soutient une forte croissance du marché.

Aperçu du marché japonais du traitement des kystes ganglionnaires :

Le marché japonais du traitement des kystes ganglionnaires est en pleine expansion grâce au vieillissement de la population, à la forte prévalence des troubles musculo-squelettiques et à un système de santé performant. L’imagerie avancée et les traitements mini-invasifs sont largement disponibles. Les patients recherchent un traitement pour retrouver une fonction optimale et améliorer leur apparence. Les soins ambulatoires et les interventions en hôpital de jour sont privilégiés. Les initiatives gouvernementales sensibilisent le public à la santé musculo-squelettique. La couverture d’assurance favorise l’accessibilité financière et l’accès aux soins. La télémédecine améliore le suivi et l’observance thérapeutique. La prévalence est plus élevée en milieu urbain, notamment en raison du travail sédentaire. Les hôpitaux et les cliniques spécialisées proposent une prise en charge complète. Les programmes d’intervention précoce réduisent le risque de récidive. Les progrès technologiques en chirurgie garantissent des résultats optimaux. Les programmes de rééducation post-traitement améliorent les taux de récupération. Les préoccupations esthétiques et fonctionnelles sont les principaux critères de choix des patients.

Aperçu du marché chinois du traitement des kystes ganglionnaires :

En 2024, le marché chinois du traitement des kystes ganglionnaires représentait la plus grande part de revenus de la région Asie-Pacifique. Cette situation s’explique par une sensibilisation accrue aux soins de santé, la prévalence croissante des troubles musculo-squelettiques et un accès élargi aux centres de traitement orthopédiques et spécialisés. L’urbanisation rapide et l’évolution des modes de vie contribuent à l’augmentation de l’incidence des kystes du poignet et de la main. Les patients privilégient de plus en plus les options chirurgicales mini-invasives et les soins ambulatoires. Les hôpitaux et les cliniques spécialisées développent leurs services pour répondre à la demande croissante. La télémédecine et la rééducation à domicile améliorent l’accessibilité aux traitements. Les initiatives gouvernementales et les politiques d’assurance maladie en améliorent l’abordabilité. L’augmentation des revenus disponibles favorise les interventions non urgentes à visée esthétique et fonctionnelle. Les techniques d’imagerie avancées facilitent le diagnostic précoce. Les cas récurrents entraînent des interventions répétées. Des campagnes de sensibilisation informent les patients sur les options de traitement. Les centres urbains enregistrent des volumes d’interventions plus élevés. L’accès à des chirurgiens orthopédistes qualifiés garantit des soins de haute qualité. La demande croissante des patients pour une restauration fonctionnelle soutient la croissance du marché.

Part de marché du traitement des kystes ganglionnaires

Le secteur du traitement des kystes ganglionnaires est principalement dominé par des entreprises bien établies, notamment :

• Stryker (États-Unis)

• Johnson & Johnson et ses filiales (États-Unis)

• MicroPort Scientific Corporation (Chine)

• Arthrex, Inc. (États-Unis)

• Smith & Nephew plc (Royaume-Uni)

• ConMed Corporation (États-Unis)

• Mitek Sports Medicine (États-Unis)

• Medtronic plc (Irlande/États-Unis)

• NuVasive, Inc. (États-Unis)

• Zimmer Biomet Holdings, Inc. (États-Unis)

• Orthofix Medical Inc. (États-Unis)

• Globus Medical, Inc. (États-Unis)

• B. Braun SE (Allemagne)

• Integra LifeSciences Holdings Corporation (États-Unis)

• Henan Tianrui Medical Instrument Co., Ltd. (Chine)

Dernières évolutions du marché mondial du traitement des kystes ganglionnaires

- En mars 2023, un essai interventionnel prospectif contrôlé a été mené à l'hôpital Saveetha Medical College de Chennai, en Inde, afin de comparer l'efficacité de l'excision chirurgicale à celle de l'injection de stéroïdes pour le traitement des kystes synoviaux. L'étude a porté sur 54 patients et visait à mieux comprendre les options de traitement les plus efficaces pour cette pathologie.

- En août 2025, une analyse rétrospective portant sur 1 784 patients opérés pour des kystes synoviaux a révélé que 83,4 % d’entre eux présentaient des kystes au niveau du membre supérieur, dont 58,9 % localisés au poignet (face dorsale). L’étude visait à évaluer les approches thérapeutiques et leurs résultats pour les kystes synoviaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.