Global Genomic Tests Market

Taille du marché en milliards USD

TCAC :

%

USD

18.24 Billion

USD

39.87 Billion

2025

2033

USD

18.24 Billion

USD

39.87 Billion

2025

2033

| 2026 –2033 | |

| USD 18.24 Billion | |

| USD 39.87 Billion | |

| % | |

|

Segmentation du marché mondial des tests génomiques, par type (tests prédictifs et présymptomatiques, tests de porteurs, tests prénataux et néonataux, tests diagnostiques, tests pharmacogénomiques et autres), technologie (tests cytogénétiques, tests biochimiques et tests moléculaires), application (diagnostic du cancer, diagnostic des maladies génétiques, diagnostic des maladies cardiovasculaires et autres), utilisateur final (hôpitaux et cliniques, centres de recherche et instituts universitaires et gouvernementaux, entreprises pharmaceutiques et biotechnologiques et autres utilisateurs finaux) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des tests génomiques

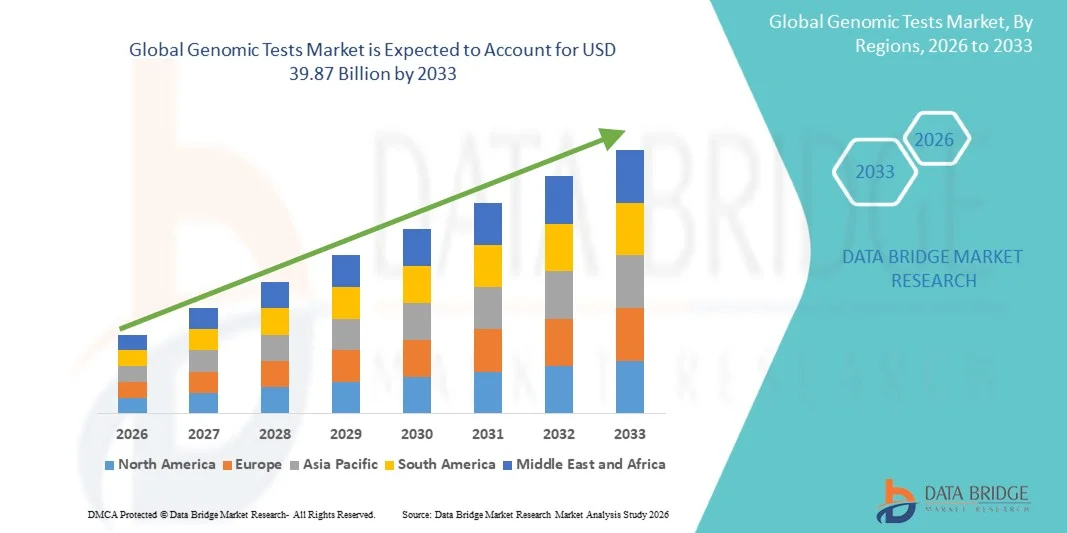

- Le marché mondial des tests génomiques était évalué à 18,24 milliards de dollars américains en 2025 et devrait atteindre 39,87 milliards de dollars américains d'ici 2033 , avec un TCAC de 10,27 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de la médecine de précision, la demande accrue de dépistage précoce des maladies et les progrès significatifs des technologies de séquençage. L'innovation continue dans le séquençage de nouvelle génération (SNG), l'analyse du génome entier et les outils bioinformatiques favorise une plus grande numérisation et une meilleure intégration des tests génomiques dans les contextes cliniques et de recherche.

- De plus, la demande croissante des consommateurs pour des soins de santé personnalisés, la sensibilisation accrue à l'évaluation des risques génétiques et la disponibilité grandissante de solutions de tests génétiques directement accessibles au consommateur accélèrent l'adoption des tests génomiques. Ces facteurs convergents permettent un diagnostic plus rapide, une meilleure planification des traitements et une acceptation généralisée des soins de santé basés sur la génomique, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des tests génomiques

- Les tests génomiques, qui permettent l'analyse de l'ADN, des gènes et des biomarqueurs pour le diagnostic des maladies, la planification des traitements et la médecine personnalisée, deviennent de plus en plus essentiels dans les domaines clinique, de la recherche, des biotechnologies et de l'industrie pharmaceutique en raison de leur grande précision diagnostique, de la rapidité des résultats et de leur intégration aux plateformes bioinformatiques avancées.

- La demande croissante de tests génomiques est principalement alimentée par l'adoption grandissante de la médecine de précision , la prévalence accrue des maladies génétiques et des cancers, ainsi que l'intérêt croissant des consommateurs pour la prévention. De plus, les progrès réalisés dans le séquençage de nouvelle génération (SNG), le séquençage du génome entier et l'interprétation des données par l'IA accélèrent considérablement l'adoption des solutions de tests génomiques, stimulant ainsi la croissance globale du secteur.

- L'Amérique du Nord a dominé le marché des tests génomiques en 2025, avec une part de revenus d'environ 42,5 %. Cette domination s'explique par une infrastructure de santé solide, des dépenses de santé par habitant élevées, l'adoption précoce des technologies de séquençage avancées et la présence d'entreprises leaders dans le domaine des tests génomiques. Les États-Unis continuent de connaître une croissance substantielle en génomique clinique, portée par le développement d'applications en oncologie, en santé reproductive, dans le diagnostic des maladies rares et en pharmacogénomique.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des tests génomiques au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) estimé à environ 10,8 % entre 2026 et 2033. L'urbanisation rapide, l'intérêt croissant des gouvernements pour la recherche en génomique, la prévalence accrue des maladies chroniques et l'augmentation des investissements dans les biotechnologies sont autant de facteurs qui alimentent le fort potentiel de croissance de la région Asie-Pacifique.

- En 2025, les tests moléculaires détenaient la plus grande part de revenus du marché, soit 41,5 %, grâce à leur précision dans la détection des mutations monogéniques, des réarrangements chromosomiques et des séquences spécifiques aux agents pathogènes.

Portée du rapport et segmentation du marché des tests génomiques

|

Attributs |

Analyses clés du marché des tests génomiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des tests génomiques

« Amélioration du confort grâce aux diagnostics et à l'interprétation pilotés par l'IA dans les tests génomiques »

- L'intégration poussée de l' intelligence artificielle (IA), de l'apprentissage automatique (AA) et des outils bioinformatiques avancés dans les processus de séquençage et d'interprétation génomiques constitue une tendance majeure et en pleine accélération sur le marché mondial des tests génomiques. Cette intégration améliore considérablement la précision du diagnostic, réduit les délais d'obtention des résultats et renforce l'aide à la décision clinique.

- Par exemple, plusieurs entreprises leaders dans le domaine des tests génomiques intègrent désormais des plateformes optimisées par l'IA qui analysent automatiquement les données de séquençage afin de détecter les variants, de prédire le risque de maladie et d'identifier des marqueurs génétiques exploitables avec une précision accrue par rapport aux méthodes traditionnelles. Ces plateformes, basées sur l'IA, minimisent les erreurs manuelles et accélèrent la production de rapports.

- L'intégration de l'IA dans les tests génomiques offre des fonctionnalités telles que la classification des variants en temps réel, l'annotation automatisée des gènes cliniquement significatifs et la modélisation prédictive de la susceptibilité aux maladies. De nombreux tests génomiques en oncologie utilisent désormais l'IA pour améliorer la détection des mutations somatiques et recommander des options de traitement personnalisées en fonction du profilage moléculaire.

- Les algorithmes basés sur l'IA peuvent également traiter de vastes ensembles de données génomiques issus du séquençage de l'exome ou du génome entier, offrant ainsi aux cliniciens des alertes intelligentes concernant les variants pathogènes ou les profils de risque héréditaire qui pourraient autrement passer inaperçus. Ceci améliore considérablement l'utilité des tests génomiques en médecine préventive et en médecine de précision.

- L'essor des plateformes génomiques s'appuyant sur l'IA facilite également la gestion centralisée des données génomiques, permettant une intégration fluide avec les dossiers médicaux électroniques (DME), les systèmes de pathologie numérique et les tableaux de bord de reporting clinique. Il en résulte un environnement unifié et automatisé pour les cliniciens et les laboratoires.

- Par conséquent, les entreprises opérant sur le marché des tests génomiques développent de plus en plus de logiciels de séquençage basés sur l'IA, de moteurs d'interprétation automatisés et de chaînes d'analyse dans le cloud afin de répondre à la demande croissante d'informations génomiques plus rapides et plus fiables dans les domaines de l'oncologie, des maladies rares, de la santé reproductive et du dépistage préventif.

- Par conséquent, la demande de solutions de tests génomiques intégrant l'IA croît rapidement dans les milieux cliniques et de recherche, car les professionnels de la santé et les patients privilégient de plus en plus la précision, l'efficacité et les informations personnalisées pour les traitements.

Dynamique du marché des tests génomiques

Conducteur

« Besoins croissants liés à l’augmentation de la prévalence des maladies et à l’expansion de la médecine de précision »

- L’augmentation du fardeau mondial des maladies chroniques, des troubles génétiques et des cancers, conjuguée à l’essor rapide de la médecine de précision, est l’un des principaux moteurs du marché des tests génomiques. Les hôpitaux et les centres de diagnostic adoptent de plus en plus les tests génomiques pour permettre un diagnostic précoce, orienter les thérapies ciblées et faciliter la planification personnalisée des traitements.

- Par exemple, en avril 2025, plusieurs grandes entreprises de diagnostic moléculaire ont annoncé des avancées majeures dans les flux de travail de séquençage de nouvelle génération (SNG) et les systèmes d'automatisation de laboratoire, visant à améliorer les résultats cliniques grâce à des solutions de tests génomiques plus précises et accessibles. Ces développements devraient accélérer la croissance du marché dans les années à venir.

- À mesure que les cliniciens et les patients prennent davantage conscience des prédispositions génétiques et des risques de maladies héréditaires, la demande de dépistage génomique en oncologie, cardiologie, pharmacogénomique et génétique de la reproduction a explosé. Les tests génomiques offrent des informations exploitables que les outils de diagnostic traditionnels ne peuvent fournir.

- La popularité croissante du séquençage de l'exome entier (WES), du séquençage du génome entier (WGS) et des panels de gènes ciblés, stimulée par la baisse des coûts de séquençage, favorise leur adoption sur les marchés développés et émergents.

- De plus, le développement de bases de données génomiques intelligentes et hébergées dans le nuage, ainsi que de plateformes d'aide à la décision, a permis une interprétation plus efficace des données, rendant les tests génomiques accessibles même aux plus petits laboratoires de diagnostic.

- L'intégration des tests génomiques aux programmes nationaux de santé, aux initiatives de dépistage néonatal et aux recommandations en matière de soins contre le cancer stimule davantage la demande. De nombreux pays intègrent désormais les tests génomiques à des projets de santé de précision à grande échelle.

- L'intérêt croissant des consommateurs pour les tests génétiques préventifs, l'analyse des origines et la génomique du bien-être contribue également à une forte expansion du marché à l'échelle mondiale.

Retenue/Défi

« Préoccupations relatives à la confidentialité des données, aux questions éthiques et aux coûts élevés des tests »

- Malgré une adoption rapide, les préoccupations liées à la confidentialité des données, à la discrimination génétique et à la gestion éthique des informations génomiques sensibles constituent un frein important au marché. Les tests génomiques nécessitant le stockage de données ADN personnelles, les individus s'inquiètent souvent des risques d'utilisation abusive ou d'accès non autorisé.

- Les révélations très médiatisées de violations de données dans les bases de données de santé et génétiques ont accru la prudence des consommateurs.

- Par exemple, en 2023, la société de tests ADN MyHeritage a signalé une violation de données affectant environ 92 millions de comptes utilisateurs, suscitant des inquiétudes à l'échelle mondiale quant à la confidentialité des données génomiques. De tels incidents rendent certaines personnes réticentes à se soumettre à un dépistage génomique malgré ses avantages médicaux potentiels.

- Pour répondre à ces préoccupations, il est indispensable de mettre en place des lois strictes sur la protection des données génétiques, des procédures de consentement transparentes et des systèmes de stockage sécurisés. Les principales entreprises de génomique mettent en avant leurs normes de chiffrement et leur conformité aux réglementations en matière de protection de la vie privée afin de gagner la confiance des consommateurs.

- Un autre défi majeur réside dans le coût élevé des tests génomiques, notamment des tests pangénomiques ou multipanels, qui peuvent s'avérer onéreux pour les patients des pays à revenu faible ou intermédiaire. Les politiques de remboursement limitées en vigueur dans de nombreux pays restreignent encore davantage l'accessibilité à ces tests.

- Les exigences en matière d'infrastructures spécialisées, telles que les systèmes de séquençage avancés, les bioinformaticiens qualifiés et les flux de travail de laboratoire de haute qualité, contribuent également à l'augmentation des coûts opérationnels des laboratoires.

- Bien que les prix du séquençage diminuent progressivement, la perception générale des tests génomiques comme des services médicaux haut de gamme et coûteux limite encore leur adoption à grande échelle, notamment pour les tests non urgents ou préventifs.

- Pour surmonter ces obstacles, le secteur doit renforcer les mesures de cybersécurité, promouvoir la culture génétique, améliorer l'accessibilité financière et étendre la couverture d'assurance pour les tests génomiques médicalement nécessaires afin de garantir une participation plus large aux soins de santé de précision.

Étendue du marché des tests génomiques

Le marché est segmenté en fonction du type, de la technologie, de l'application et de l'utilisateur final.

• Par type

Le marché mondial des tests génomiques est segmenté, selon le type de test, en tests prédictifs et présymptomatiques, tests de porteurs, tests prénataux et néonataux, tests diagnostiques, tests pharmacogénomiques et autres. Les tests diagnostiques représentaient la plus grande part de marché (38,6 %) en 2025, grâce à leur rôle essentiel dans la détection précoce des maladies génétiques, des cancers et des maladies rares. L'adoption des tests génomiques diagnostiques est favorisée par une sensibilisation accrue des patients et des cliniciens à la médecine personnalisée et aux thérapies ciblées. Les hôpitaux et les centres de diagnostic s'appuient de plus en plus sur ces tests pour améliorer les résultats des traitements, réduire les erreurs de diagnostic et fournir des informations exploitables pour le choix des thérapies. Les initiatives gouvernementales en faveur de la médecine de précision, les remboursements d'assurance et la disponibilité de panels de tests avancés contribuent également à la position dominante de ce segment. L'intégration du séquençage de nouvelle génération (SNG), de la réaction en chaîne par polymérase (PCR) et d'autres techniques moléculaires améliore la sensibilité et la fiabilité des tests. Les économies émergentes adoptent de plus en plus les tests diagnostiques grâce au développement de leurs infrastructures de santé et aux campagnes de sensibilisation. Les principaux acteurs du marché misent sur l'innovation produit et les partenariats pour étendre la portée des tests de diagnostic. Les approbations réglementaires et l'accréditation des laboratoires contribuent également à la croissance du marché. La prévalence croissante des maladies chroniques et génétiques à l'échelle mondiale continue de stimuler les revenus. Les réseaux hospitaliers privilégient les services de tests génomiques centralisés pour des raisons d'efficacité. Les recommandations cliniques préconisent de plus en plus les tests génomiques dans le cadre des diagnostics de routine. La rapidité d'exécution et le coût réduit des plateformes de tests avancées favorisent leur adoption à grande échelle.

Le marché des tests prénataux et néonataux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,3 %, entre 2026 et 2033. Cette croissance est portée par une sensibilisation accrue des femmes enceintes, le renforcement des programmes de dépistage gouvernementaux et les progrès des technologies de dépistage prénatal non invasif (DPNI). Ce segment bénéficie de l'adoption croissante des programmes de dépistage précoce des maladies congénitales et héréditaires. L'extension de la couverture santé et les incitations au dépistage précoce dans les pays développés stimulent la demande. Le développement des services de conseil génétique favorise l'adoption des tests génomiques prénataux. La demande croissante des marchés émergents, notamment en Asie-Pacifique et en Amérique latine, alimente la croissance du segment. Les avancées technologiques en matière de séquençage à haut débit et d'analyse par microréseaux améliorent la précision du dépistage, rendant les tests plus fiables et plus pratiques. Une meilleure connaissance des complications potentielles pendant la grossesse encourage le dépistage proactif. L'intégration des données génomiques dans les programmes de soins néonatals de routine contribue également à l'expansion du marché. Les acteurs du marché s'attachent à élargir leur gamme de produits avec des kits de prélèvement faciles à utiliser. Les partenariats avec les hôpitaux et les programmes de santé maternelle accélèrent la pénétration du marché. L'accessibilité financière des tests prénataux et néonataux modernes améliore les taux d'adoption. L'augmentation des cas de malformations congénitales dans le monde entier alimente une croissance soutenue. Le soutien réglementaire et l'approbation des programmes de dépistage précoce contribuent également à l'expansion de ce segment.

• Par la technologie

Sur la base de la technologie, le marché est segmenté en tests cytogénétiques, tests biochimiques et tests moléculaires. En 2025, les tests moléculaires représentaient la plus grande part de marché (41,5 %), grâce à leur précision dans la détection des mutations monogéniques, des réarrangements chromosomiques et des séquences spécifiques aux pathogènes. Leur application en oncologie, dans les maladies infectieuses et les maladies génétiques rares les rend indispensables au diagnostic moderne. Les hôpitaux et les laboratoires d'analyses médicales adoptent les tests moléculaires pour garantir un diagnostic précis et un suivi thérapeutique optimal. L'intégration avec le séquençage de nouvelle génération (NGS), la PCR et la PCR en temps réel améliore le débit et la précision des tests. Les tests moléculaires sont privilégiés pour leur évolutivité, leur haute reproductibilité et leur compatibilité avec les systèmes d'automatisation des laboratoires. Les politiques de soutien et de remboursement gouvernementales encouragent leur adoption. La collaboration croissante entre les entreprises de diagnostic et les instituts de recherche renforce la disponibilité de la technologie. L'expansion sur les marchés émergents est stimulée par des solutions de tests moléculaires abordables. Les initiatives de médecine personnalisée soulignent l'importance des connaissances moléculaires. L'innovation technologique rapide dans les réactifs, les instruments et les logiciels améliore la fiabilité des tests. L'augmentation des investissements des établissements de santé dans le diagnostic moléculaire renforce la position dominante de l'entreprise sur le marché. L'intégration des tests moléculaires dans les programmes de santé préventive contribue également à cette dynamique de croissance.

Le marché des tests cytogénétiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,8 %, entre 2026 et 2033, sous l'effet de la demande croissante en matière de dépistage génétique prénatal, de cytogénétique du cancer et de diagnostic de l'infertilité. Ce segment bénéficie d'une meilleure connaissance des anomalies chromosomiques et de leur importance clinique. Les centres de recherche et les instituts universitaires stimulent l'innovation et l'adoption des plateformes de tests cytogénétiques. Les progrès réalisés dans les techniques d'hybridation in situ en fluorescence (FISH) et de caryotypage améliorent la précision des tests. Les tests cytogénétiques sont de plus en plus intégrés aux panels de tests génétiques de routine dans les hôpitaux et les laboratoires spécialisés. Les initiatives gouvernementales en faveur du dépistage précoce des maladies génétiques et des aberrations chromosomiques soutiennent la croissance du marché. L'augmentation des investissements dans le diagnostic en oncologie favorise l'adoption de ces tests dans les centres de cancérologie. L'utilisation des tests cytogénétiques dans le développement de médicaments et les essais cliniques contribue également à la demande. Des solutions cytogénétiques économiques émergent dans les régions en développement, améliorant ainsi l'accessibilité. Les partenariats entre les entreprises de diagnostic et les prestataires de soins de santé renforcent les réseaux de distribution. La multiplication des publications scientifiques et des recommandations cliniques préconisant les tests cytogénétiques contribue à sensibiliser le public. La synergie entre les programmes de soins prénatals et les tests moléculaires favorise une adoption plus rapide à l'échelle mondiale. L'intérêt croissant pour l'intervention précoce et les soins personnalisés accélère encore la croissance de ce segment.

• Sur demande

En fonction de l'application, le marché est segmenté en diagnostic du cancer, diagnostic des maladies génétiques, diagnostic des maladies cardiovasculaires et autres. Le diagnostic du cancer représentait la plus grande part de marché (36,7 %) en 2025, sous l'effet de la prévalence croissante du cancer dans le monde, de l'importance de l'oncologie de précision et de l'intégration des tests génomiques dans la pratique clinique courante. Les hôpitaux, les centres de recherche sur le cancer et les cliniques d'oncologie s'appuient sur les tests génomiques pour détecter les mutations, orienter les thérapies ciblées et surveiller l'efficacité des traitements. Le développement des initiatives gouvernementales et des politiques de remboursement des assurances pour le dépistage précoce du cancer soutient la croissance de ce segment. Les panels génomiques avancés permettent une analyse multigénique, améliorant ainsi la précision du diagnostic. Les entreprises pharmaceutiques exploitent les données génomiques pour le développement de médicaments et les essais cliniques. Les marchés émergents adoptent les tests génomiques du cancer grâce à une sensibilisation accrue et à l'amélioration des infrastructures de santé. L'intégration de l'IA et de la bioinformatique pour l'analyse des mutations renforce l'efficacité et la fiabilité. Les recommandations cliniques préconisent de plus en plus le profilage génomique pour un traitement personnalisé. La forte prévalence des cancers du sein, du poumon et colorectal alimente davantage la demande pour ce segment. La collaboration entre les hôpitaux et les laboratoires de diagnostic élargit l'accès aux tests génomiques. L'augmentation des investissements dans les soins de santé préventifs favorise leur adoption.

Le diagnostic des maladies génétiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,9 %, entre 2026 et 2033. Cette croissance est alimentée par la prévalence croissante des maladies rares et héréditaires, l'expansion des programmes de dépistage néonatal et le soutien gouvernemental à la surveillance des maladies génétiques. Ce segment bénéficie des progrès réalisés dans les domaines du séquençage de nouvelle génération (NGS), des puces à ADN et du séquençage du génome entier. Les initiatives de conseil génétique favorisent la sensibilisation et l'adoption de ces tests. Les économies émergentes, dont les infrastructures de santé sont en développement, constatent une augmentation de leur utilisation. L'intégration des tests génétiques dans les diagnostics de routine améliore le dépistage précoce et les soins préventifs. Les entreprises pharmaceutiques et biotechnologiques s'appuient de plus en plus sur les connaissances génétiques pour le développement de thérapies. La collaboration entre les hôpitaux publics et privés accélère la diffusion de ces tests. La prise en charge des tests génétiques par les assurances dans les pays développés soutient la croissance du segment. La disponibilité de plateformes de tests à haut débit et abordables stimule davantage l'adoption. Les cadres réglementaires favorisant le diagnostic des maladies rares facilitent l'expansion du secteur. Les établissements universitaires et de recherche contribuent à l'innovation et aux campagnes de sensibilisation. La sensibilisation croissante des patients aux maladies héréditaires stimule la demande. Les progrès technologiques et la réduction des délais d'obtention des résultats améliorent la commodité et la fiabilité des tests.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de recherche et instituts universitaires et gouvernementaux, entreprises pharmaceutiques et biotechnologiques, et autres utilisateurs finaux. Les hôpitaux et cliniques représentaient la plus grande part de marché (44,1 %) en 2025, grâce à un volume élevé de patients, des infrastructures de laboratoire de pointe et l'intégration croissante des tests génomiques dans les flux de travail cliniques. Les hôpitaux utilisent ces tests pour la médecine personnalisée, le dépistage précoce des maladies et l'optimisation des traitements. La centralisation des tests au sein des hôpitaux améliore l'efficacité et la gestion des données. Des collaborations étroites avec les entreprises de diagnostic renforcent la qualité des services. Dans les régions développées, les hôpitaux investissent massivement dans les infrastructures de génomique afin d'améliorer la prise en charge des patients. Le remboursement et les initiatives gouvernementales facilitent l'adoption des tests. Leur utilisation courante en oncologie, en soins prénatals et dans le suivi des maladies chroniques contribue également à l'augmentation de la part de marché. Ce segment bénéficie de la hausse des dépenses de santé et de l'adoption de la médecine de précision. Les hôpitaux proposent également des services de séquençage et de conseil génétique en interne. L'expansion des réseaux hospitaliers dans les économies émergentes accroît la pénétration du marché. La sensibilisation croissante des médecins et des patients consolide la position dominante de ce segment. L'investissement continu dans les plateformes de test avancées renforce leur adoption.

Les centres de recherche et les instituts universitaires et gouvernementaux devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,5 %, entre 2026 et 2033, grâce à la multiplication des initiatives de recherche en génomique, aux financements publics et au développement de nouveaux outils de diagnostic. Ce segment bénéficie de l'importance croissante de la génomique dans la recherche clinique, l'épidémiologie et la découverte de médicaments. L'expansion des collaborations de recherche et l'augmentation des subventions favorisent l'adoption de la génomique. La disponibilité de plateformes de séquençage à haut débit et de bioinformatique accélère la recherche. Les programmes universitaires et les laboratoires spécialisés stimulent l'expertise et la mise en œuvre des tests. Les partenariats public-privé améliorent l'accessibilité et l'adoption de la génomique. L'accent mis sur la recherche sur les maladies rares et la génétique des populations soutient la croissance du segment. Les marchés émergents investissent dans les centres de recherche en génomique, ce qui favorise l'expansion régionale. Les centres de recherche contribuent au développement de nouveaux diagnostics et thérapies. Les initiatives gouvernementales en faveur de la médecine de précision stimulent davantage l'adoption de la génomique. L'intégration des résultats de la recherche dans la pratique clinique accélère leur application. La publication des résultats de la recherche en génomique accroît la notoriété et la crédibilité de la recherche. La disponibilité croissante de plateformes analytiques avancées renforce la croissance du segment.

Analyse régionale du marché des tests génomiques

- L'Amérique du Nord a dominé le marché des tests génomiques avec la plus grande part de revenus, soit environ 42,5 % en 2025.

- Grâce à une infrastructure de santé solide, des dépenses de santé par habitant élevées, l'adoption précoce des technologies de séquençage avancées et la présence d'entreprises leaders dans le domaine des tests génomiques, les États-Unis continuent de connaître une croissance substantielle en génomique clinique, portée par le développement d'applications en oncologie, en santé reproductive, dans le diagnostic des maladies rares et en pharmacogénomique.

- Des investissements importants dans les infrastructures de laboratoire, les plateformes de diagnostic avancées et les collaborations de recherche alimentent davantage l'expansion du marché dans la région.

Analyse du marché américain des tests génomiques

Le marché américain des tests génomiques a généré une part importante de revenus en Amérique du Nord en 2025, grâce à l'adoption clinique généralisée des technologies de séquençage de nouvelle génération (SNG). La sensibilisation croissante des cliniciens et des patients à la médecine personnalisée, conjuguée aux initiatives gouvernementales en faveur de la médecine de précision et de la recherche en génomique, continue de stimuler la croissance du marché. L'augmentation du nombre de laboratoires de tests génomiques, associée au développement des applications en oncologie et dans le diagnostic des maladies rares, renforce la position des États-Unis sur le marché.

Analyse du marché européen des tests génomiques

Le marché européen des tests génomiques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce aux initiatives gouvernementales soutenant la recherche en génomique, à l'augmentation des investissements dans la médecine de précision et à la hausse des dépenses de santé. Des pays comme l'Allemagne, le Royaume-Uni et la France enregistrent une croissance grâce à l'adoption de plateformes de séquençage avancées dans les hôpitaux et les instituts de recherche, ainsi qu'à l'intérêt croissant porté au dépistage précoce des maladies et aux thérapies personnalisées.

Analyse du marché britannique des tests génomiques

Le marché britannique des tests génomiques devrait connaître une croissance soutenue au cours de la période prévisionnelle, grâce aux initiatives nationales en génomique, à l'adoption croissante des tests NGS et PCR, et au développement de leurs applications en oncologie, en santé reproductive et dans le domaine des maladies rares. La présence d'entreprises leaders en génomique et l'intégration du diagnostic génomique aux programmes de santé publique sont des facteurs clés de cette expansion.

Analyse du marché allemand des tests génomiques

Le marché allemand des tests génomiques devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par les avancées technologiques, l'augmentation des investissements dans les sciences de la vie et l'importance croissante accordée à la médecine de précision. L'adoption généralisée du diagnostic moléculaire dans les hôpitaux et les laboratoires d'analyses, conjuguée aux projets de recherche en génomique soutenus par l'État, contribue à la croissance de ce marché.

Aperçu du marché des tests génomiques en Asie-Pacifique

Le marché des tests génomiques en Asie-Pacifique devrait connaître la croissance la plus rapide du secteur au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) estimé à environ 10,8 % entre 2026 et 2033. L'urbanisation rapide, l'intérêt croissant des gouvernements pour la recherche en génomique, la prévalence accrue des maladies chroniques, l'augmentation des investissements en biotechnologie et l'amélioration des infrastructures de santé sont autant de facteurs qui alimentent le fort potentiel de croissance de la région Asie-Pacifique. Des pays comme la Chine, l'Inde et le Japon connaissent une adoption accélérée des tests génomiques dans les contextes cliniques et de recherche.

Analyse du marché japonais des tests génomiques

Le marché japonais des tests génomiques connaît une forte croissance grâce à un système de santé performant, à des investissements croissants dans la recherche en génomique et à l'essor de la médecine de précision. La sensibilisation accrue aux thérapies personnalisées et aux programmes de dépistage précoce des maladies contribue également à cette expansion.

Analyse du marché chinois des tests génomiques

En 2025, le marché chinois des tests génomiques représentait la plus grande part de revenus en Asie-Pacifique, porté par l'augmentation des investissements publics dans la recherche en génomique, le développement des infrastructures biotechnologiques, la prévalence croissante des maladies chroniques et la sensibilisation accrue à la médecine personnalisée. La disponibilité de tests génomiques abordables et un cadre réglementaire favorable contribuent également à la croissance de ce marché en Chine.

part de marché des tests génomiques

Le secteur des tests génomiques est principalement dominé par des entreprises bien établies, notamment :

- Illumina (États-Unis)

- Thermo Fisher Scientific (États-Unis)

- Roche Diagnostics (Suisse)

- BGI Genomics (Chine)

- Invitae Corporation (États-Unis)

- F. Hoffmann-La Roche AG (Suisse)

- PerkinElmer (États-Unis)

- Agilent Technologies (États-Unis)

- Myriad Genetics (États-Unis)

- GeneDx (États-Unis)

- Guardant Health (États-Unis)

- Exact Sciences (États-Unis)

- Laboratoires Bio-Rad (États-Unis)

- Oxford Nanopore Technologies (Royaume-Uni)

- Sophia Genetics (Suisse)

- Natera (États-Unis)

- Eurofins Scientifique (Luxembourg)

- MGI Tech (Chine)

- Novogene (Chine)

Dernières évolutions du marché mondial des tests génomiques

- En juillet 2023, Guardant Health a annoncé que son test de profilage génomique par biopsie liquide Guardant360 CDx pour les tumeurs solides avancées et métastatiques avait reçu l'approbation de remboursement national du ministère japonais de la Santé, du Travail et des Affaires sociales, élargissant considérablement l'accès des patients au profilage génomique complet à partir d'un échantillon sanguin au Japon. Ce remboursement favorise une utilisation plus large du profilage génomique des tumeurs et une sélection personnalisée des thérapies pour les patients atteints de cancer dans le pays.

- En août 2024, Illumina, Inc. a obtenu l'approbation de la FDA pour son test de séquençage de nouvelle génération (NGS) TruSight Oncology Comprehensive, en tant que test de diagnostic in vitro avec attributs de diagnostic compagnon (CDx). Ce test permet un profilage génomique complet des tumeurs solides et offre aux cliniciens des données génomiques plus détaillées pour orienter les thérapies ciblées. Cette approbation a marqué une étape majeure dans le diagnostic de précision en oncologie, grâce à un test unique capable d'analyser plus de 500 gènes pour identifier les mutations exploitables.

- En novembre 2024, Illumina a annoncé l'élargissement de sa gamme TruSight Oncology, notamment avec le développement de TruSight Oncology 500 v2, un test de recherche de nouvelle génération offrant une détection améliorée des biomarqueurs et un flux de travail simplifié afin d'accélérer le profilage génomique complet dans le cadre de la recherche sur le cancer. Ce nouveau test vise à réduire les délais d'obtention des résultats et à étendre ses applications en médecine de précision.

- En janvier 2025, GeneDx a lancé son service de séquençage du génome entier ultrarapide, conçu pour fournir des résultats de tests génomiques complets aux nouveau-nés et aux enfants gravement malades hospitalisés en soins intensifs en seulement deux jours. Ce service pourrait potentiellement raccourcir la durée de séjour en soins intensifs et permettre un diagnostic plus rapide des maladies génétiques en situation d'urgence. Cette expansion témoigne de la tendance au diagnostic génomique rapide en soins aigus.

- En juillet 2025, Illumina a annoncé le lancement de TruSight Oncology 500 v2, un test de recherche de nouvelle génération intégrant la détection de biomarqueurs de déficience de recombinaison homologue (HRD) et réduisant les besoins en tissu afin d'élargir l'accès au profilage génomique tumoral complet pour les laboratoires de recherche et cliniques. Cette version améliorée contribue à l'expansion des applications de tests génomiques et accélère la recherche en médecine de précision.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.