Global Geostationary Earth Orbit Geo Satellite Payload Market

Taille du marché en milliards USD

TCAC :

%

USD

10.24 Billion

USD

17.72 Billion

2025

2033

USD

10.24 Billion

USD

17.72 Billion

2025

2033

| 2026 –2033 | |

| USD 10.24 Billion | |

| USD 17.72 Billion | |

| % | |

|

Segmentation du marché mondial des charges utiles des satellites géostationnaires (GEO), par type de charge utile (communication, imagerie, navigation et autres), poids (faible, moyen et élevé), type de véhicule (petit satellite et satellite moyen à lourd), bande de fréquence (bandes C, K/KU/KA, S et L, bande X, UHF et VHF et autres), application (télécommunications, télédétection, recherche scientifique, surveillance et navigation), utilisation finale (civile, militaire et commerciale) - Tendances et prévisions du secteur jusqu'en 2033

Quelle est la taille et le taux de croissance du marché de la charge utile des satellites géostationnaires terrestres (GEO)

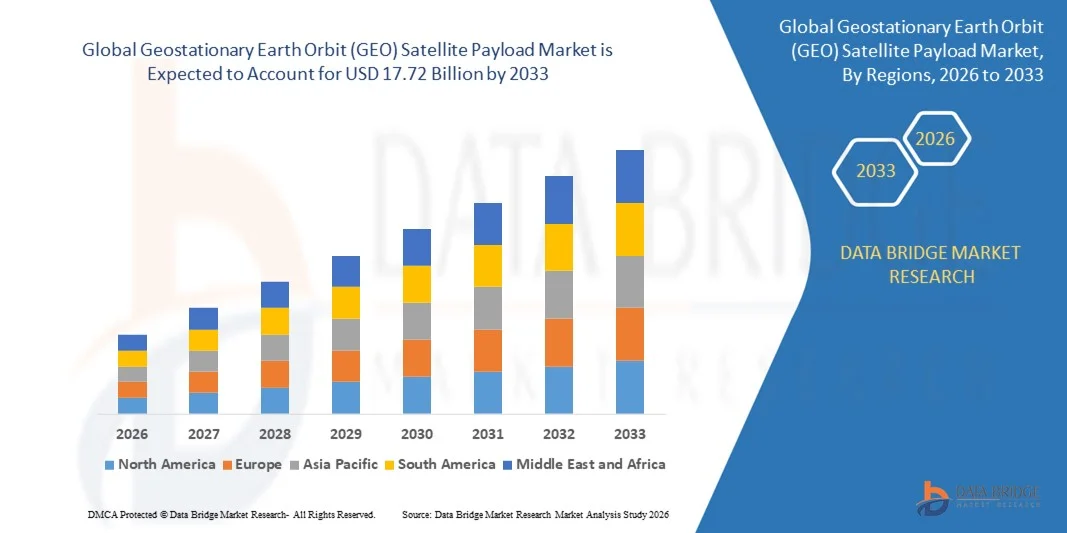

- Selon l'analyse de marché de Data Bridge, la taille du marché de la charge utile des satellites en orbite géostationnaire mondiale a été évaluée à10,24 milliards de dollars en 2025et devrait atteindre17,72 milliards de dollars en 2033, à unTCAC de 7,10 %pendant la période de prévision

- La demande croissante pour les charges utiles hébergées, les préférences croissantes pour les charges utiles définies par les logiciels pour les satellites de communication, la pénétration croissante des charges utiles dans le secteur des télécommunications, la miniaturisation des charges utiles satellitaires, les progrès croissants dans les systèmes de charge utile sont quelques-uns des facteurs majeurs et importants qui vont probablement accélérer la croissance du marché des charges utiles sur orbite terrestre géostationnaire.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):10,24 milliards de dollars en 2025

- Valeur marchande prévue (2033) :17,72 milliards de dollars en 2033

- Prévisions CAGR (2026-2033):7.10%

Quels sont les principaux débouchés du marché de la charge utile des satellites géostationnaires

- L'adoption croissante de l'internet des objets, l'émergence de la plus haute plate-forme dans l'industrie de la télévision ainsi que la réduction des coûts des satellites, qui contribueront davantage en générant d'immenses possibilités qui auront conduit à la croissance du marché de la charge utile des satellites géostationnaires (GEO) dans les délais susmentionnés.

- Augmentation du coût du développement et prévalence d ' un environnement technique très dynamique qui sera probablement un facteur de restriction du marché pour la croissance de l ' orbite terrestre géostationnaire

- L'Amérique du Nord a dominé le marché de la charge utile des satellites en orbite terrestre géostationnaire (GEO), avec la plus grande part de revenus de 41,2% en 2025, grâce au déploiement massif de satellites de communication à haut débit, à des programmes de modernisation de la défense et à la forte présence de grands fabricants d'aérospatiales et de satellites comme Lockheed Martin Corporation, Boeing et Northrop Grumman Corporation.

- L'Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 10,3 % en 2026-2033, alimenté par la hausse des investissements dans les satellites de communication et de navigation en Chine, en Inde, au Japon et en Corée du Sud

- Le segment de la charge utile de la communication a dominé le marché avec la plus grande part des revenus de 48,7 % en 2025, en raison de la demande croissante de communications à haut débit, de télévision par satellite et de connectivité à large bande dans toutes les régions du monde.

Portée du rapport et segmentation du marché de la charge utile des satellites en orbite terrestre géostationnaire

|

Attributs |

Charge utile géostationnaire en orbite terrestre (GEO) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché de la charge utile des satellites géostationnaires en orbite terrestre (GEO)

Intégration de systèmes de charge utile flexibles et de grande capacité

- Le marché de la charge utile des satellites en orbite terrestre géostationnaire (GEO) connaît une transformation importante due à l'intégration de systèmes de charge utile à haut débit et reconfigurables pour soutenir les réseaux de communication de la prochaine génération. Ces systèmes permettent d'améliorer la transmission des données, la flexibilité de couverture et l'adaptabilité en orbite pour les applications commerciales et de défense

- Par exemple, Airbus S.A.S. a introduit son programme OneSat, une charge utile GEO entièrement reconfigurable, permettant des ajustements dynamiques de la couverture, de la capacité et de la fréquence en orbite

- La demande croissante de connectivité à large bande, de radiodiffusion numérique et d'échange mondial de données pousse les exploitants de satellites à investir dans des technologies GEO avancées capables de gérer une bande passante plus élevée et des vitesses de transmission plus rapides

- L'adoption croissante de charges utiles définies par logiciel permet aux opérateurs de modifier les fonctions satellitaires à distance, d'optimiser les performances du réseau et la fiabilité du service

- Investissements dansintelligence artificielle(AI), le traitement des données embarquées et les sous-systèmes à haut rendement énergétique améliorent encore l'efficacité de la charge utile et réduisent les coûts opérationnels

- À mesure que la demande de communications flexibles et à haute capacité s'accroîtra à l'échelle mondiale, l'intégration des charges utiles reconfigurables et définies par logiciel devrait rester la tendance dominante du marché de la charge utile GEO par satellite

Quels sont les principaux moteurs du marché de la charge utile des satellites géostationnaires

- L'augmentation de la demande mondiale en matière de connectivité à large bande et 5G conduit au déploiement de satellites GEO avancés avec des capacités de débit et de multibandes plus élevées

- Par exemple, en 2024, Thales Alenia Space a collaboré avec SES S.A. pour développer des charges utiles GEO à haute performance qui permettent une répartition flexible des faisceaux et une capacité réseau accrue

- L'augmentation des investissements du gouvernement et de la défense dans des réseaux de communication sécurisés et des satellites de surveillance alimente l'innovation dans les composantes de charge utile à haute fiabilité

- L'adoption croissante d'architectures satellitaires numériques et hybrides améliore l'efficacité de la charge utile et permet une intégration transparente avec les réseaux terrestres

- L'expansion rapide des services de radiodiffusion médiatique, d'IoT et de télécommunications en Asie-Pacifique et en Amérique du Nord stimule la demande de charges utiles GEO à haut rendement

- Grâce aux progrès technologiques continus et à l'expansion du trafic de données, le marché GEO Satellite Payload est prêt à se développer régulièrement et à répondre aux besoins commerciaux et stratégiques du monde entier.

Quel facteur met en cause la croissance du marché de la charge utile des satellites géostationnaires en orbite terrestre (GEO)

- Les coûts élevés de fabrication et de lancement associés aux charges utiles des satellites GEO demeurent un défi majeur, limitant l ' accessibilité des petits exploitants et des économies émergentes

- Par exemple, les retards de production et la hausse des prix des matières premières entre 2024 et 2025 ont entraîné une augmentation des coûts opérationnels pour plusieurs fabricants mondiaux de satellites.

- La concurrence des constellations satellites à faible orbite terrestre (LEO) offrant des communications à faible latence constitue une menace pour la demande traditionnelle de satellites GEO

- Des cadres réglementaires complexes régissant la répartition des fréquences, la gestion des débris spatiaux et le contrôle des exportations entravent les nouveaux déploiements par satellite

- Les défis techniques en matière de gestion thermique, d'efficacité énergétique et de miniaturisation accroissent encore la complexité du développement

- Pour surmonter ces obstacles, les principaux acteurs investissent dans la fabrication rentable, la conception modulaire de satellites et les partenariats internationaux pour améliorer la durabilité opérationnelle et maintenir la compétitivité du marché.

Comment le marché de la charge utile par satellite en orbite géostationnaire (GEO) est-il segmenté

Le marché est segmenté sur la base detype de charge utile, poids de charge utile, type de véhicule, bande de fréquence, application et utilisation finale.

- Par type de charge utile

Sur la base du type de charge utile, le marché de la charge utile du satellite sur orbite terrestre géostationnaire est segmenté en charge utile de communication, charge utile d'imagerie, charge utile de navigation et autres. Le segment de la charge utile des communications a dominé le marché avec la plus grande part des revenus de 48,7 % en 2025, en raison de la demande croissante de communications à haut débit, de télévision par satellite et de connectivité à large bande dans toutes les régions du monde. L'expansion rapide des réseaux de télécommunications, des systèmes de communication de défense et des services Internet dans les régions éloignées a accéléré l'adoption de transpondeurs et d'amplificateurs avancés dans les satellites GEO.

Le segment de la charge utile d'imagerie devrait enregistrer le TCAC le plus rapide de 2026 à 2033, appuyé par l'augmentation des applications en observation de la Terre, en prévision météorologique et en surveillance de l'environnement. L'augmentation des investissements dans les systèmes d'imagerie à haute résolution et les capteurs multispectraux propulse la croissance du segment. L'innovation continue dans les technologies numériques et reconfigurables de charge utile devrait améliorer la performance des satellites et la flexibilité opérationnelle.

- Selon le poids de la charge utile

En fonction du poids de la charge utile, le marché de la charge utile du satellite sur orbite terrestre géostationnaire (GEO) est classé en poids faible, poids moyen et poids élevé. Le segment du poids moyen a dominé le marché avec la plus grande part des revenus de 46,3 % en 2025, attribuable à son équilibre optimal entre la capacité de charge utile, la rentabilité et la flexibilité de la mission. Les charges utiles de poids moyen sont largement adoptées pour les satellites de communication et de navigation en raison de leur utilisation efficace et de leur durée de vie opérationnelle prolongée.

Le segment de faible poids devrait enregistrer le TCAC le plus rapide de 2026 à 2033, en raison de la tendance croissante à la miniaturisation et du nombre croissant de lancements de petits satellites. L'adoption de matériaux légers, d'électronique compacte et de structures modulaires améliore la polyvalence de la charge utile et réduit les coûts de lancement. Des investissements croissants dans des missions GEO et des constellations de petits satellites rentables renforceront encore l'expansion du marché dans cette catégorie.

- Par type de véhicule

Sur la base du type de véhicule, le marché de la charge utile du satellite en orbite terrestre géostationnaire (GEO) est divisé en un petit satellite et un satellite moyen à lourd. En 2025, le segment des Satellites moyens à lourds détenait la plus grande part du chiffre d'affaires de 57,8%, en raison de la demande de charges utiles de grande capacité capables de soutenir les missions mondiales de radiodiffusion, de défense et de navigation. Ces satellites sont préférés pour leur puissance élevée, leur durée de vie prolongée et leurs capacités d'intégration avancées.

Le segment des petits satellites devrait enregistrer le TCAC le plus rapide de 2026 à 2033, alimenté par des progrès dans les charges utiles miniaturisées, des calendriers de lancement rapides et une fabrication rentable. L'utilisation croissante de petits satellites pour les applications régionales de communication, d'observation de la Terre et de relais de données favorise la croissance. L'augmentation des plates-formes modulaires et des possibilités de lancement communes devrait stimuler de manière significative le déploiement de petites charges utiles par satellite au cours de la période de prévision.

- Par bande de fréquences

Le marché de la charge utile des satellites en orbite terrestre géostationnaire est segmenté par bande de fréquences en bandes C, K/KU/KA, S et L, X, UHF et VHF et autres bandes. Le segment de la bande K/KU/KA a dominé le marché avec la plus grande part de revenus de 51,2 % en 2025, grâce à sa capacité de bande passante supérieure, à sa transmission de données à grande vitesse et à ses applications étendues dans la communication à large bande et la radiodiffusion HDTV.

Le segment X Band devrait enregistrer le TCAC le plus rapide de 2026 à 2033, en raison de son adoption croissante dans les communications militaires et de défense en raison de la résistance aux perturbations et aux interférences météorologiques. Le besoin croissant d'échange de données à haute fréquence et de liaisons de communication par satellite sécurisées propulse la demande auprès des utilisateurs gouvernementaux et commerciaux. L'élargissement de l'accès mondial à large bande et la demande croissante de solutions de connectivité de pointe stimuleront la croissance des technologies de charge utile multibande.

- Par demande

Sur la base de l'application, le marché de la charge utile des satellites sur orbite terrestre géostationnaire est segmenté en télécommunications, télédétection, recherche scientifique, surveillance et navigation. Le segment des télécommunications a dominé le marché avec la plus grande part de revenus de 43,6 % en 2025, soutenue par l'essor des services Internet par satellite, de la radiodiffusion télévisuelle et des initiatives de connectivité mondiale. Les progrès continus dans les technologies de transmission de données et de radiodiffusion numérique améliorent la performance et réduisent la latence.

Le segment de la surveillance devrait croître au TCAC le plus rapide de 2026 à 2033, en raison de l'augmentation des dépenses de défense et de la dépendance croissante à l'égard des satellites GEO pour les applications de renseignement, de surveillance et de reconnaissance (ISR). Les tensions géopolitiques croissantes, les besoins de surveillance des frontières et les initiatives de gestion des catastrophes stimulent encore la demande. L'intégration de systèmes d'analyse et d'imagerie en temps réel continuera d'améliorer les capacités opérationnelles des satellites GEO.

- Par utilisation finale

En fonction de l'utilisation finale, le marché de la charge utile des satellites en orbite terrestre géostationnaire (GEO) est divisé en secteurs civil, militaire et commercial. Le segment commercial a représenté la plus grande part des revenus en 2025, soit 49,4 %, principalement en raison de la forte demande des entreprises de télécommunications, des fournisseurs de services Internet et des radiodiffuseurs par satellite. La croissance rapide des services de radiodiffusion directe (SRD), de l'expansion de la large bande et des réseaux de communication d'entreprise continue de stimuler la domination du segment.

Le segment militaire devrait enregistrer le TCAC le plus rapide de 2026 à 2033, en raison du besoin croissant de systèmes de communication, de navigation et de surveillance sécuritaires. L'augmentation des programmes mondiaux de modernisation de la défense et l'investissement dans les charges utiles GEO de la prochaine génération renforcent la présence du marché. On s'attend à ce que les collaborations croissantes entre les organismes de défense et les opérateurs privés de satellites accélèrent davantage l'innovation et assurent une domination stratégique dans les réseaux de communication spatiaux.

Quelle région détient la plus grande part du marché de la charge utile des satellites géostationnaires en orbite terrestre (GEO)

- L'Amérique du Nord a dominé le marché de la charge utile des satellites géostationnaires (GEO) avec la plus grande part de revenus de 41,2 % en 2025, grâce au déploiement massif de satellites de communication à haut débit, aux programmes de modernisation de la défense et à la forte présence de grands fabricants d'aérospatiales et de satellites comme Lockheed Martin Corporation, Boeing et Northrop Grumman Corporation. L'écosystème technologique avancé de la région, la demande croissante de connectivité à large bande et les investissements continus dans la communication par satellite commerciale et militaire sont des facteurs clés de croissance

- Les entreprises locales et internationales élargissent leurs capacités de R-D en mettant l'accent sur les charges utiles définies par logiciel, les bandes à haute fréquence et les architectures satellitaires reconfigurables afin d'améliorer la capacité de communication et la flexibilité opérationnelle.

- De plus, les initiatives gouvernementales appuyant l'exploration spatiale, la surveillance de la défense et l'expansion des télécommunications renforcent la domination de l'Amérique du Nord sur le marché mondial des satellites géostationnaires Orbit (GEO)

Aperçu du marché de la charge utile des satellites géostationnaires

Les États-Unis sont le plus important contributeur au marché nord-américain, appuyé par un écosystème solide de l'industrie spatiale, l'augmentation des budgets de défense et l'adoption rapide de systèmes de charge utile reconfigurables et compatibles avec l'IA. La présence d'acteurs majeurs tels que Raytheon Technologies, Honeywell International Inc. et L3Harris Technologies, Inc. accélère l'innovation technologique. Les investissements continus du gouvernement américain par l'intermédiaire de la NASA et de la Force spatiale des États-Unis stimulent les débouchés commerciaux et les applications de défense. La demande croissante de données en temps réel, la résilience des communications et la couverture mondiale de la large bande font progresser la charge utile des satellites.

Aperçu du marché de la charge utile des satellites orbitaux géostationnaires du Canada

Le Canada contribue régulièrement au marché régional grâce à des initiatives en cours dans les domaines des communications spatiales, de l'observation de la Terre et des projets de R-D appuyés par le gouvernement. Des entreprises comme MDA Corporation développent leurs capacités de charge utile GEO par le biais de partenariats et d'innovations technologiques. L'accent mis sur le haut débit par satellite, la connectivité dans l'Arctique et la surveillance de l'environnement continue de créer de nouvelles possibilités. Les collaborations stratégiques avec les entreprises américaines de l'aérospatiale et les partenariats public-privé renforcent le rôle du Canada dans la chaîne de valeur de la charge utile des satellites nord-américains.

Aperçu du marché de la charge utile en orbite géostationnaire (GEO) pour l'Asie et le Pacifique

L'Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 10,3% en 2026-2033, alimenté par l'augmentation des investissements dans les satellites de communication et de navigation en Chine, en Inde, au Japon et en Corée du Sud. L'expansion de l'infrastructure de télécommunications, l'expansion de la défense et les programmes spatiaux nationaux stimulent la demande de systèmes GEO. La numérisation rapide, l'urbanisation et le déploiement des réseaux 5G augmentent la demande de charges utiles de communication à haute fréquence. Les fabricants locaux et régionaux se concentrent sur la production par satellite rentable, l'optimisation de la charge utile basée sur l'IA et les partenariats avec des entreprises aérospatiales mondiales pour améliorer la compétitivité. Les initiatives gouvernementales continues et les constellations satellitaires visant à améliorer la connectivité rurale et transfrontalière devraient accélérer l'expansion du marché en Asie-Pacifique.

Chine Vue du marché de la charge utile des satellites géostationnaires orbitaux (GEO)

La Chine occupe la première place sur le marché de l'Asie-Pacifique, avec l'appui de vastes programmes spatiaux soutenus par l'État et de la capacité de fabrication nationale. Des entreprises d'État comme China Aerospace Science and Technology Corporation (CASC) développent des satellites GEO avancés avec des charges utiles de grande capacité pour la communication, la radiodiffusion et la navigation. Le pays met l'accent sur l'autonomie, les technologies à double usage et le déploiement de satellites à grande échelle continue de renforcer sa position sur le marché.

Inde Géostationnaire Orbite Terre (GEO) Aperçu du marché de la charge utile par satellite

L'Inde est en train de devenir un marché clé en Asie-Pacifique, sous l'effet de l'augmentation des investissements du secteur public et du secteur privé par l'entremise d'organismes comme ISRO et Antrix Corporation. L'expansion du réseau satellitaire de communication, la modernisation de la défense et les initiatives visant à améliorer la connectivité numérique dans les régions éloignées stimulent la demande du marché. La collaboration accrue avec les entreprises aérospatiales mondiales favorise l'innovation dans les systèmes de charge utile GEO légers et rentables, plaçant l'Inde comme une force croissante dans l'industrie spatiale régionale.

Europe Géostationnaire Orbite Terre (GEO) Aperçu du marché de la charge utile par satellite

L'Europe détient une part importante du marché mondial, propulsée par des investissements élevés dans les programmes de communication spatiale, de surveillance de la défense et d'observation de la Terre. Des pays comme la France, l'Allemagne et le Royaume-Uni mènent le développement de charges utiles de la prochaine génération par le biais d'entreprises comme Airbus S.A.S. et Thales Group. L'Agence spatiale européenne (ESA) soutient de multiples missions satellites GEO afin de renforcer les infrastructures de communication et les activités de recherche transfrontalières.

France Vue du marché de la charge utile par satellite en orbite géostationnaire terrestre (GEO)

La France domine le marché de la charge utile GEO en Europe, avec l'appui de grands fabricants comme Airbus et Thales Alenia Space. Une solide expertise dans la conception, la fabrication et l'intégration des systèmes soutient la compétitivité du pays. La R-D en cours dans les systèmes de charge utile reconfigurables et de grande capacité pour les missions commerciales et de défense continue de renforcer le leadership de la France sur les marchés européens et mondiaux.

Aperçu du marché de la charge utile des satellites géostationnaires terrestres (GEO)

Le Royaume-Uni connaît une croissance stable du marché grâce à des investissements dans les communications par satellite, les technologies de défense et les projets de recherche. Les entreprises se concentrent sur les charges utiles numériques, la conception durable de satellites et l'intégration de l'IA pour améliorer les performances et la flexibilité. Les programmes soutenus par le gouvernement qui encouragent la fabrication de satellites et l'innovation spatiale devraient renforcer davantage la présence du Royaume-Uni dans l'écosystème européen de charge utile des satellites.

Quelles sont les principales entreprises du marché de la charge utile des satellites géostationnaires en orbite terrestre (GEO)

L'industrie de la charge utile des satellites géostationnaires (GEO) est principalement dirigée par des entreprises bien établies, notamment :

- - Airbus SAS.(France)

- Raytheon Technologies (États-Unis)

- Groupe Thales (France)

- Lockheed Martin Corporation (États-Unis)

- Honeywell International Inc.(États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- Boeing (États-Unis)

- Viasat, Inc. (États-Unis)

- ESPACEX (États-Unis)

- SSL (États-Unis)

- Société MDA (Canada)

- Société Lucix (États-Unis)

- Mitsubishi Electric Corporation (Japon)

- ISRO (Inde)

- General Dynamics Mission Systems, Inc. (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- Intelsat (États-Unis)

- SOCIÉTÉ DE BALL (États-Unis)

- Appareils analogiques, Inc. (États-Unis)

- JSAT International Inc. (Japon)

- Cobham Limited (Royaume-Uni)

Quelles sont les évolutions récentes du marché mondial de la charge utile des satellites en orbite géostationnaire

- En mai 2025, la U.S. Air Force a accordé à Lockheed Martin Corporation une modification de contrat d'une valeur de 509,8 millions de dollars pour deux satellites GPS III Follow-On (GPS IIIF), SV21 et SV22, avec une charge utile de navigation entièrement numérique et des systèmes de recherche et de sauvetage avancés. Ce contrat renforce le leadership de Lockheed Martin dans la nouvelle génération de la technologie de positionnement mondial pour les applications de défense

- En avril 2025, Northrop Grumman Corporation a reçu un contrat de la US Space Force Space Systems Command pour le programme de ravitaillement en carburant d'Elixir, conçu pour démontrer l'autonomie du ravitaillement en carburant par satellite dans l'espace, y compris le rendez-vous, l'amarrage et le transfert de carburant à l'aide de la plateforme ESPAStar-D. Cette initiative marque une avancée majeure dans les opérations spatiales durables et les capacités d'extension de la vie par satellite

- En avril 2025, la Northrop Grumman Corporation a également obtenu un contrat de la U.S. Space Force pour le programme Prototype SATCOM (PTS-P), axé sur le développement et la démonstration de charges utiles avancées, sûres et anti-jam pour les missions militaires. Le projet souligne le rôle central de Northrop Grumman dans le renforcement de l'infrastructure de communication militaire sécurisée

- En février 2025, OHB System AG, filiale de OHB SE, a signé un contrat avec l'Agence Spatiale Européenne (ESA) pour la phase de définition du projet OpSTAR visant à développer la technologie optique pour les charges utiles de navigation par satellite, à améliorer le timing et la précision des communications laser par satellite. Cette collaboration renforce l'engagement de l'Europe envers l'innovation dans les systèmes de navigation par satellite de haute précision

- En février 2025, Airbus S.A.S. a obtenu un contrat de la part d'Oberon pour la conception et la construction de deux satellites de radar d'ouverture synthétique (SAR), chacun équipé de charges utiles avancées en matière de renseignement, de surveillance et de reconnaissance (ISR) pour les forces armées britanniques. Le projet renforce encore la position d'Airbus dans le secteur des satellites de défense, en mettant l'accent sur son rôle dans les capacités mondiales de RSI

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.