Global Handheld Surgical Instruments Market

Taille du marché en milliards USD

TCAC :

%

USD

5.65 Billion

USD

9.57 Billion

2024

2032

USD

5.65 Billion

USD

9.57 Billion

2024

2032

| 2025 –2032 | |

| USD 5.65 Billion | |

| USD 9.57 Billion | |

| % | |

|

Segmentation du marché mondial des instruments chirurgicaux portatifs, par produit (pinces, écarteurs, dilatateurs, pinces, scalpels, canules, dermatomes, trocarts et autres), application (neurochirurgie, chirurgie cardiovasculaire, orthopédique, plastique et reconstructive, obstétrique et gynécologie, soins des plaies, audiologie, chirurgie thoracique, urologie et autres), utilisateur final (hôpitaux, cliniques, centres de chirurgie ambulatoire et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des instruments chirurgicaux portatifs

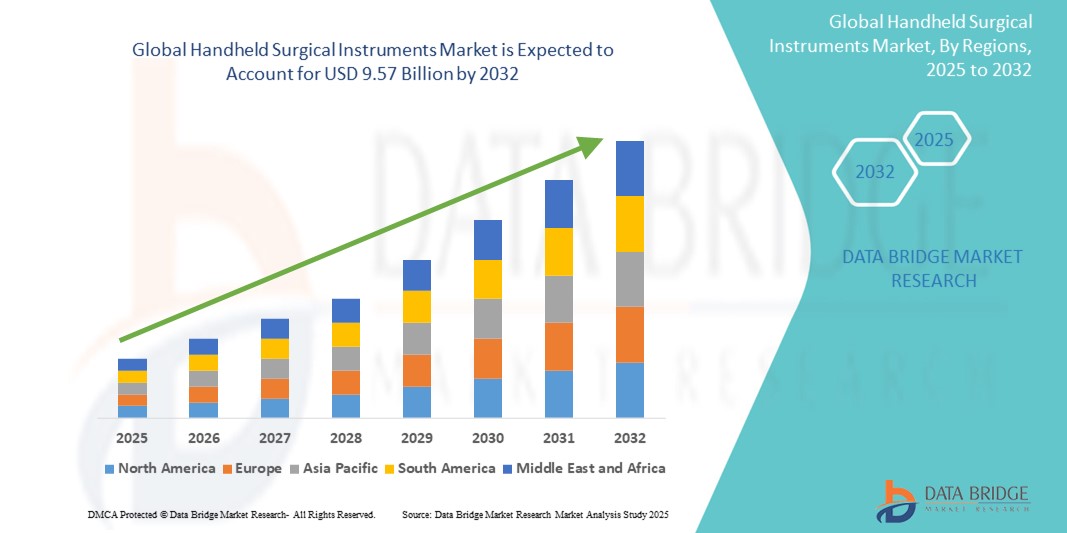

- La taille du marché mondial des instruments chirurgicaux portatifs était évaluée à 5,65 milliards USD en 2024 et devrait atteindre 9,57 milliards USD d'ici 2032 , à un TCAC de 6,81 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le volume croissant d'interventions chirurgicales dans le monde, entraîné par l'augmentation de l'incidence des maladies chroniques, des cas de traumatismes et des maladies liées à l'âge, qui continuent de stimuler la demande d'outils chirurgicaux fiables et de précision.

- De plus, la préférence croissante pour les chirurgies mini-invasives, les progrès en matière d'ergonomie et les investissements croissants dans les infrastructures de santé font des instruments chirurgicaux portatifs des composants essentiels des blocs opératoires modernes. Ces facteurs convergents accélèrent l'adoption des instruments chirurgicaux portatifs, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des instruments chirurgicaux portatifs

- Les instruments chirurgicaux portatifs, utilisés pour effectuer diverses tâches chirurgicales telles que la coupe, la dissection, la préhension et la suture, sont des outils de plus en plus essentiels dans de nombreuses spécialités chirurgicales, tant en milieu hospitalier qu'ambulatoire, en raison de leur précision, de leur facilité d'utilisation et de leur adaptabilité dans les procédures mini-invasives et ouvertes.

- La demande croissante d'instruments chirurgicaux portatifs est principalement alimentée par le nombre croissant d'interventions chirurgicales à l'échelle mondiale, la croissance de la population gériatrique et la prévalence croissante des maladies chroniques nécessitant un traitement chirurgical.

- L'Amérique du Nord a dominé le marché des instruments chirurgicaux portatifs avec la plus grande part de revenus de 40,1 % en 2024, caractérisée par une infrastructure de soins de santé avancée, un volume élevé d'interventions chirurgicales et une forte présence de grands fabricants de dispositifs médicaux, les États-Unis étant en tête en raison de l'innovation continue dans les outils chirurgicaux et de l'accent croissant mis sur l'efficacité chirurgicale et les résultats pour les patients.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des instruments chirurgicaux portatifs au cours de la période de prévision en raison de l'élargissement de l'accès aux soins de santé, de la croissance du tourisme médical et de l'augmentation des investissements dans les infrastructures hospitalières.

- Le segment des forceps a dominé le marché des instruments chirurgicaux portatifs avec une part de marché de 36,3 % en 2024, grâce à leur large utilité dans toutes les disciplines chirurgicales, leur rentabilité et leur rôle essentiel dans la manipulation des tissus et la fermeture des plaies.

Portée du rapport et segmentation du marché des instruments chirurgicaux portatifs

|

Attributs |

Informations clés sur le marché des instruments chirurgicaux portatifs |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des instruments chirurgicaux portatifs

« Forte augmentation de la demande de procédures mini-invasives et assistées par robot »

- Une tendance significative et croissante sur le marché mondial des instruments chirurgicaux portatifs est l'adoption croissante des chirurgies mini-invasives (CMI) et des interventions assistées par robot. Cette évolution transforme les pratiques chirurgicales dans de nombreuses spécialités, favorisant la précision, une récupération plus rapide et une réduction des traumatismes pour les patients.

- Par exemple, des instruments tels que les ciseaux et pinces laparoscopiques sont de plus en plus utilisés en raison de leur compatibilité avec les techniques avancées de chirurgie mini-invasive (MIS). De même, des entreprises comme B. Braun et Medtronic développent des instruments chirurgicaux ergonomiques et réutilisables, spécialement conçus pour les environnements mini-invasifs.

- L'intégration d'instruments portatifs aux systèmes robotisés permet un meilleur contrôle du chirurgien et de meilleurs résultats pour les patients. De nombreux instruments sont désormais dotés de conceptions modulaires permettant une interchangeabilité optimale pendant les interventions, offrant ainsi une flexibilité et une efficacité accrues au bloc opératoire.

- De plus, les innovations en science des matériaux, telles que l'utilisation d'acier inoxydable de haute qualité, de titane et de revêtements antimicrobiens, améliorent la durabilité, la précision et le contrôle des infections des instruments. Les pinces et porte-aiguilles avancés intègrent désormais des poignées texturées et ergonomiques, améliorant considérablement le confort et le contrôle du chirurgien lors des interventions longues.

- Cette tendance vers des outils chirurgicaux plus avancés, ergonomiques et adaptables transforme les attentes sur les marchés développés et émergents. Des entreprises comme Integra LifeSciences et Stryker se concentrent de plus en plus sur des kits d'outils personnalisables et spécifiques aux chirurgiens afin de favoriser l'efficacité et la précision chirurgicales.

- La demande croissante d'outils compatibles avec les systèmes guidés par imagerie et endoscopiques dans des disciplines telles que l'orthopédie, la cardiologie et la neurologie continue d'alimenter l'innovation dans le segment des instruments chirurgicaux portables.

Dynamique du marché des instruments chirurgicaux portatifs

Conducteur

« Augmentation du volume chirurgical et élargissement de l'accès aux soins de santé »

- La charge mondiale croissante des maladies chroniques, des traumatismes et des affections liées à l'âge entraîne une augmentation des interventions chirurgicales, alimentant la demande d'instruments chirurgicaux portatifs de haute qualité.

- Par exemple, en 2024, Zimmer Biomet a élargi son portefeuille d'instruments chirurgicaux avec le lancement d'instruments orthopédiques avancés conçus pour les procédures traditionnelles et MIS, démontrant ainsi comment les principaux acteurs innovent pour répondre à la demande croissante.

- En outre, l’expansion des services de santé dans les économies émergentes, ainsi que les investissements croissants dans les infrastructures hospitalières et les programmes de formation chirurgicale, contribuent à une utilisation plus large des instruments dans les établissements de santé publics et privés.

- À mesure que le nombre de centres chirurgicaux ambulatoires et de procédures ambulatoires augmente, le besoin d'instruments portables, efficaces et stérilisables devient encore plus critique, positionnant les instruments chirurgicaux portatifs comme des composants essentiels de la prestation de soins de santé modernes.

- La tendance vers des soins basés sur la valeur et des systèmes de santé axés sur les résultats stimule également la demande d'instruments qui améliorent l'efficacité chirurgicale, réduisent les complications et favorisent un rétablissement plus rapide des patients.

Retenue/Défi

« Inquiétudes concernant la stérilisation et la réutilisabilité face aux pressions sur les coûts »

- Malgré leur rôle essentiel, les instruments chirurgicaux portatifs sont confrontés à des défis liés à la stérilisation, à la réutilisation et à la maîtrise des coûts, en particulier dans les environnements à faibles ressources ou les établissements à fort volume d'intervention. Un retraitement inapproprié peut entraîner des risques de contamination et des infections du site opératoire, suscitant des inquiétudes quant à la sécurité des patients.

- Par exemple, plusieurs institutions de santé mondiales ont signalé une surveillance accrue des pratiques de stérilisation, en particulier pour les instruments complexes aux conceptions complexes qui sont plus difficiles à nettoyer en profondeur.

- De plus, les normes réglementaires croissantes entourant la validation et la maintenance des instruments chirurgicaux exercent une pression sur les prestataires de soins de santé pour qu'ils investissent dans des équipements de stérilisation avancés et des protocoles de retraitement rigoureux.

- Si les instruments réutilisables offrent des avantages financiers à long terme, leur coût d'acquisition initial reste élevé, notamment pour les instruments de haute précision. En revanche, les instruments à usage unique contribuent à atténuer les risques d'infection, mais suscitent des inquiétudes quant aux déchets médicaux et aux dépenses d'approvisionnement récurrentes.

- Pour surmonter ces défis, il faudra trouver un équilibre entre rentabilité, sécurité et conformité réglementaire, grâce à des innovations dans la conception des instruments, les matériaux et la technologie de stérilisation permettant une adoption plus large dans divers contextes de soins de santé.

Portée du marché des instruments chirurgicaux portatifs

Le marché est segmenté en fonction du produit, de l’application et de l’utilisateur final.

- Par produit

Sur la base des produits, le marché des instruments chirurgicaux portatifs est segmenté en pinces, écarteurs, dilatateurs, pinces, scalpels, canules, dermatomes, trocarts, etc. Le segment des pinces a dominé le marché avec la plus grande part de chiffre d'affaires, soit 36,3 % en 2024, grâce à son rôle essentiel dans un large éventail d'interventions chirurgicales, notamment la manipulation des tissus, la dissection et la suture. Les chirurgiens comptent beaucoup sur les pinces pour leur polyvalence, leur ergonomie et leurs performances constantes, ce qui en fait un incontournable des blocs opératoires du monde entier. L'innovation continue dans le domaine des pinces à usage unique et réutilisables, offrant une meilleure préhension et une meilleure précision, a soutenu la croissance du marché.

Le segment des pinces à préhension devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des chirurgies mini-invasives et laparoscopiques. Les pinces à préhension sont essentielles pour maintenir et manœuvrer les tissus et organes délicats, notamment dans les environnements chirurgicaux confinés. Leur intégration aux outils MIS avancés et aux procédures robotisées stimule la demande dans des spécialités telles que la gynécologie, la chirurgie générale et l'urologie.

- Par application

En fonction des applications, le marché des instruments chirurgicaux portatifs est segmenté en neurochirurgie, chirurgie cardiovasculaire, orthopédique, plastique et reconstructive, obstétrique-gynécologie, soins des plaies, audiologie, chirurgie thoracique, urologie, etc. Le segment orthopédique détenait la plus grande part en 2024 en raison du volume élevé de remplacements articulaires, de réparations de fractures et de chirurgies traumatologiques. Le vieillissement de la population et l'augmentation des blessures liées au sport à l'échelle mondiale contribuent également à une demande constante d'instruments chirurgicaux portatifs en orthopédie.

Le segment de la chirurgie plastique et reconstructive devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par l'augmentation du nombre d'interventions esthétiques et cosmétiques dans le monde. La demande croissante d'instruments de précision, offrant une manipulation délicate et un contrôle accru, stimule le développement de produits dans ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des instruments chirurgicaux portatifs est segmenté en hôpitaux, cliniques, centres de chirurgie ambulatoire et autres. En 2024, le segment hospitalier a dominé le marché, générant la plus grande part de chiffre d'affaires grâce à ses vastes capacités procédurales, son important afflux de patients et son accès à des outils chirurgicaux de pointe. Les hôpitaux sont les principaux centres de chirurgie complexe et d'intervention d'urgence, ce qui entraîne un approvisionnement continu en instruments chirurgicaux diversifiés.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide entre 2025 et 2032. La tendance croissante aux interventions ambulatoires, conjuguée à la nécessité d'interventions chirurgicales rentables et rapides, stimule la demande d'instruments chirurgicaux portables de haute qualité dans les CCA. Ces centres bénéficient de frais généraux réduits et d'une rotation du personnel plus rapide, ce qui en fait un secteur en pleine expansion pour les fabricants d'instruments.

Analyse régionale du marché des instruments chirurgicaux portatifs

- L'Amérique du Nord a dominé le marché des instruments chirurgicaux portatifs avec la plus grande part de revenus de 40,1 % en 2024, caractérisée par une infrastructure de soins de santé avancée, un volume élevé d'interventions chirurgicales et une forte présence des principaux fabricants de dispositifs médicaux.

- Les prestataires de soins de santé de la région privilégient l'utilisation d'outils chirurgicaux de précision, ergonomiques et réutilisables pour prendre en charge une large gamme de procédures complexes et mini-invasives.

- Cette adoption généralisée est en outre soutenue par des politiques de remboursement favorables, des dépenses de santé croissantes et des progrès technologiques continus dans les instruments chirurgicaux, faisant de l'Amérique du Nord une plaque tournante clé pour l'innovation et l'utilisation sur le marché des instruments chirurgicaux portatifs.

Aperçu du marché américain des instruments chirurgicaux portatifs

Le marché américain des instruments chirurgicaux portatifs a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 83 %, grâce au volume élevé d'interventions chirurgicales et à une infrastructure de santé bien établie. Le vieillissement croissant de la population nationale, associé à la prévalence accrue des maladies chroniques, stimule la demande d'instruments chirurgicaux traditionnels et mini-invasifs. La forte présence d'entreprises clés du secteur des dispositifs médicaux, les innovations technologiques continues et les investissements importants dans la formation chirurgicale et la modernisation des hôpitaux stimulent l'expansion du marché.

Aperçu du marché européen des instruments chirurgicaux portatifs

Le marché européen des instruments chirurgicaux portatifs devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par l'augmentation des interventions chirurgicales et l'importance accordée par la région aux normes de qualité et de sécurité des soins de santé. Le vieillissement de la population et la demande croissante d'interventions orthopédiques, cardiovasculaires et reconstructives alimentent la croissance du marché. De plus, la tendance régionale vers des instruments réutilisables et de précision, ainsi que la préférence croissante pour les chirurgies ambulatoires, contribuent à la hausse de la demande dans les établissements de santé publics et privés.

Aperçu du marché britannique des instruments chirurgicaux portatifs

Le marché britannique des instruments chirurgicaux portatifs devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenue par les progrès des soins de santé et la demande croissante de chirurgies ambulatoires et programmées. L'augmentation des cas de maladies chroniques, l'amélioration des infrastructures hospitalières et l'accent mis par le Service national de santé (NHS) sur des solutions chirurgicales rentables stimulent leur adoption. L'importance accordée par le Royaume-Uni aux normes de stérilisation et à la traçabilité des instruments favorise l'utilisation d'instruments de haute qualité dans les hôpitaux et les centres chirurgicaux.

Aperçu du marché allemand des instruments chirurgicaux portatifs

Le marché allemand des instruments chirurgicaux portatifs devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, porté par la réputation du pays en matière d'innovation médicale et le respect de protocoles réglementaires et de stérilisation stricts. Le leadership de l'Allemagne en matière de recherche et de fabrication chirurgicales soutient une forte production nationale d'instruments de précision. La demande est particulièrement forte en orthopédie, neurochirurgie et interventions cardiovasculaires, les hôpitaux et cliniques spécialisées privilégiant les instruments chirurgicaux durables et ergonomiques.

Aperçu du marché des instruments chirurgicaux portatifs en Asie-Pacifique

Le marché des instruments chirurgicaux portatifs en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 23,4 % sur la période de prévision 2025-2032, grâce à l'élargissement de l'accès aux soins, à la hausse du nombre d'interventions chirurgicales et à l'amélioration des infrastructures hospitalières dans des pays comme la Chine, le Japon et l'Inde. Les investissements publics dans la santé publique, la multiplication des hôpitaux privés et l'essor du tourisme médical stimulent la demande. De plus, la fabrication locale et la sensibilisation croissante aux pratiques chirurgicales stériles améliorent l'accessibilité et la disponibilité des instruments dans la région.

Aperçu du marché japonais des instruments chirurgicaux portatifs

Le marché japonais des instruments chirurgicaux portatifs connaît un essor considérable grâce à un système de santé technologiquement avancé et à une population vieillissante nécessitant des interventions chirurgicales fréquentes. Ce marché bénéficie de normes élevées de précision chirurgicale et de l'intégration d'outils ergonomiques et légers, tant en chirurgie traditionnelle qu'assistée par robot. La demande est particulièrement forte dans les domaines cardiovasculaire, orthopédique et neurochirurgical, soutenue par l'accent mis par le Japon sur les instruments mini-invasifs de haute qualité.

Aperçu du marché indien des instruments chirurgicaux portatifs

En 2024, le marché indien des instruments chirurgicaux portatifs représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'expansion du secteur de la santé, à la pénétration accrue de l'assurance et à une large base de patients nécessitant des soins chirurgicaux. L'urbanisation rapide, la hausse du revenu disponible et les initiatives gouvernementales visant à améliorer l'accès à la chirurgie dans les zones rurales contribuent à cette croissance. La présence de fabricants locaux rentables et la demande croissante d'interventions ambulatoires dans les villes de premier et deuxième rangs stimulent encore davantage le marché.

Part de marché des instruments chirurgicaux portatifs

L'industrie des instruments chirurgicaux portatifs est principalement dirigée par des entreprises bien établies, notamment :

- Bausch Health Companies Inc. (Canada)

- B. Braun SE (Allemagne)

- Biotronik (Allemagne)

- Medtronic (Irlande)

- BD (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Abbott (États-Unis)

- Integra LifeSciences Corporation (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Edwards Lifesciences Corporation (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Zimmer Biomet (États-Unis)

- CooperSurgical, Inc. (États-Unis)

- Smith+Neveu (Royaume-Uni)

- TOPCON CORPORATION (Japon)

- Novartis AG (Suisse)

- Danaher Corporation (États-Unis)

- Aspen Surgical Products, Inc. (États-Unis)

- Thompson Surgical (États-Unis)

- Groupe KLS Martin (Allemagne)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.