Global Healthcare Payer Solutions Market

Taille du marché en milliards USD

TCAC :

%

USD

72.19 Billion

USD

133.63 Billion

2024

2032

USD

72.19 Billion

USD

133.63 Billion

2024

2032

| 2025 –2032 | |

| USD 72.19 Billion | |

| USD 133.63 Billion | |

| % | |

|

Segmentation du marché mondial des solutions de paiement pour les soins de santé, par type de service (externalisation des processus métier, externalisation des technologies de l'information et externalisation des processus de gestion des connaissances), application (services de gestion des réclamations, services intégrés de front-office et opérations de back-office, services de gestion des membres, services de gestion des prestataires, services de facturation et de gestion des comptes, services d'analyse et de gestion des fraudes, services RH, services de gestion des paiements et systèmes d'audit et d'analyse), utilisateur final (payeurs privés et payeurs publics) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des solutions de paiement des soins de santé

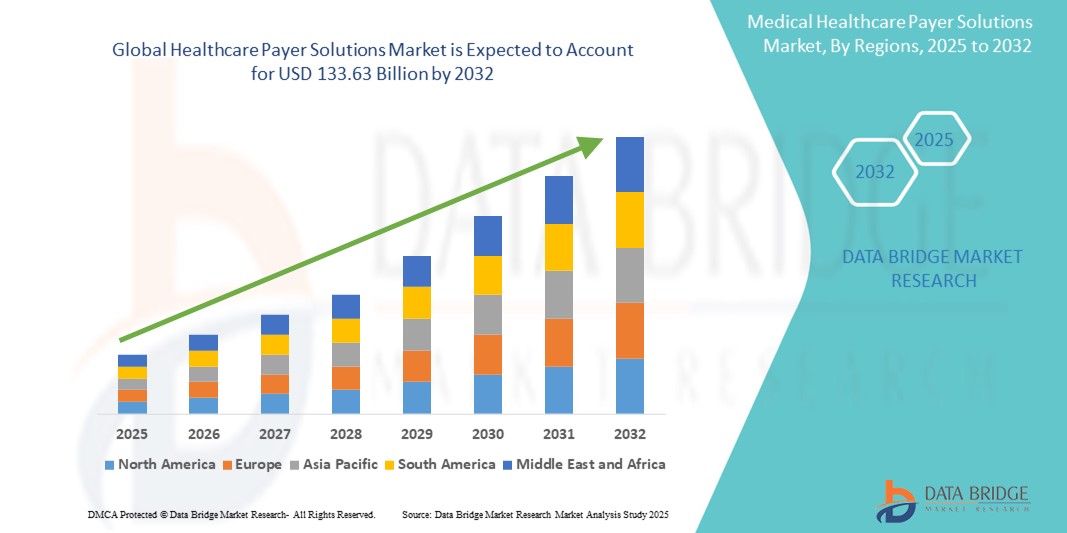

- La taille du marché mondial des solutions de paiement des soins de santé était évaluée à 72,19 milliards USD en 2024 et devrait atteindre 133,63 milliards USD d'ici 2032 , à un TCAC de 8,00 % au cours de la période de prévision.

- L'expansion du marché est principalement motivée par la complexité croissante des systèmes de santé et le besoin croissant de maîtrise des coûts, de gestion des réclamations et d'engagement accru des patients, en particulier parmi les assureurs et les payeurs gouvernementaux.

- De plus, l'adoption d' analyses avancées , de plateformes cloud et d'outils basés sur l'IA rationalise les opérations et améliore la prise de décision. Ces innovations transforment les modèles de paiement traditionnels et stimulent considérablement la demande de solutions de paiement efficaces et évolutives.

Analyse du marché des solutions de paiement des soins de santé

- Les solutions de paiement des soins de santé, englobant des services et des plateformes de gestion des réclamations, d'engagement des membres et d'évaluation des risques, deviennent essentielles pour optimiser les opérations et améliorer la rentabilité des organismes d'assurance publics et privés à l'échelle mondiale.

- L'augmentation de la demande de solutions de paiement est en grande partie due à la pression croissante visant à réduire les coûts administratifs, à améliorer les résultats pour les patients et à se conformer à l'évolution des cadres réglementaires et des modèles de soins fondés sur la valeur.

- L'Amérique du Nord a dominé le marché des solutions de paiement des soins de santé avec la plus grande part de revenus de 46,8 % en 2024, en raison d'une infrastructure de soins de santé hautement numérisée, d'une surveillance réglementaire stricte et de l'adoption précoce d'analyses avancées et de technologies cloud par les assureurs et les programmes gouvernementaux tels que Medicare et Medicaid.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des solutions de paiement des soins de santé au cours de la période de prévision en raison de l'expansion de la couverture d'assurance maladie, des initiatives de transformation numérique et de l'augmentation des dépenses de santé dans des pays comme l'Inde et la Chine.

- Le segment de l'externalisation des processus métier a dominé le marché des solutions de paiement des soins de santé avec une part de marché de 50,1 % en 2024, grâce à sa rentabilité, son évolutivité et sa capacité à rationaliser les fonctions administratives non essentielles telles que le traitement des réclamations et le support client.

Portée du rapport et segmentation du marché des solutions de paiement des soins de santé

|

Attributs |

Principales perspectives du marché des solutions de paiement des soins de santé |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des solutions de paiement pour les soins de santé

« Automatisation et analyse prédictive basées sur l'IA dans la gestion des réclamations et des membres »

- L'intégration de l'intelligence artificielle (IA), de l'apprentissage automatique (ML) et de l'analyse prédictive dans les systèmes des organismes payeurs constitue une tendance majeure qui transforme le marché mondial des solutions d'assurance maladie. Elle permet de rationaliser les opérations et d'améliorer la précision des décisions. Ces technologies sont de plus en plus utilisées pour automatiser le traitement des demandes de remboursement, détecter les activités frauduleuses et améliorer les stratégies d'engagement des adhérents.

- Par exemple, des entreprises comme Optum et Cognizant exploitent l'IA pour automatiser les tâches administratives répétitives, réduisant ainsi les délais de traitement et les coûts opérationnels. Les outils d'IA analysent également de vastes ensembles de données pour prévoir les tendances d'utilisation des soins de santé, permettant ainsi aux organismes payeurs de gérer proactivement les risques et les résultats des soins.

- L'analyse prédictive aide les organismes payeurs à identifier les assurés à haut risque, à optimiser la coordination des soins et à permettre des interventions précoces qui améliorent les résultats de santé tout en réduisant les coûts. Par exemple, Anthem, Inc. utilise l'analyse de données pour stratifier les populations d'assurés et optimiser l'allocation des ressources.

- Les chatbots et les assistants virtuels deviennent également courants dans les fonctions de service aux membres, offrant une assistance 24h/24 et 7j/7, réduisant la charge du centre d'appels et améliorant la satisfaction des utilisateurs grâce à la résolution des requêtes en temps réel.

- Cette évolution vers l’automatisation et l’intelligence numériques améliore non seulement l’efficacité opérationnelle, mais aligne également les systèmes de paiement sur les objectifs plus larges de soins basés sur la valeur, de responsabilité et d’expérience personnalisée des membres, alimentant ainsi l’innovation et l’investissement continus dans les plateformes de paiement de nouvelle génération.

Dynamique du marché des solutions de paiement des soins de santé

Conducteur

« Demande croissante de maîtrise des coûts et de conformité réglementaire »

- Le marché mondial des solutions de paiement des soins de santé est fortement stimulé par la demande croissante des payeurs de réduire les coûts administratifs, d'assurer un traitement rapide des réclamations et de rester en conformité avec l'évolution des réglementations en matière de soins de santé.

- Par exemple, en 2024, CVS Health a annoncé l'élargissement de son portefeuille de solutions de paiement pour inclure des outils de règlement des réclamations et de conformité basés sur l'IA visant à réduire la charge administrative et à améliorer l'exactitude des réclamations.

- L'augmentation des dépenses de santé et la tendance vers des soins basés sur la valeur incitent les payeurs publics et privés à adopter des plateformes numériques qui améliorent l'efficacité du flux de travail, réduisent la fraude et améliorent la coordination des soins.

- En outre, les mandats gouvernementaux croissants et les exigences réglementaires telles que la loi HIPAA, l'adoption de la CIM-11 et la conformité à l'ACA nécessitent davantage de technologies de paiement avancées qui prennent en charge des rapports de données précis et des audits en temps réel, alimentant la demande du marché dans les régions développées et émergentes.

Retenue/Défi

« Préoccupations liées à la confidentialité des données et complexités de l'intégration »

- L’un des principaux défis auxquels est confronté le marché des solutions de paiement des soins de santé est de garantir la confidentialité et la sécurité des données face aux cybermenaces croissantes et aux réglementations strictes en matière de protection des données telles que le RGPD et la HIPAA.

- Des violations très médiatisées dans les systèmes de données de santé ont suscité l'inquiétude des parties prenantes, nécessitant des cadres de cybersécurité robustes, une infrastructure cloud sécurisée et des mesures complètes de contrôle d'accès.

- De plus, l'intégration des solutions des payeurs aux systèmes informatiques existants, aux sources de données disparates et aux réseaux de prestataires s'avère souvent complexe et gourmande en ressources. Dans de nombreux cas, les organisations sont confrontées à des obstacles techniques et opérationnels lors de la migration vers des plateformes modernes ou de la consolidation d'infrastructures fragmentées.

- Ces difficultés d’intégration, combinées aux inquiétudes concernant les temps d’arrêt du système, l’interopérabilité et la dépendance vis-à-vis des fournisseurs, peuvent ralentir l’adoption parmi les payeurs traditionnels.

- Surmonter ces défis grâce à des solutions évolutives et interopérables et à des protocoles de conformité clairs est essentiel pour le succès à long terme du marché.

Portée du marché des solutions de paiement des soins de santé

Le marché est segmenté en fonction du type de service, de l’application et de l’utilisateur final.

- Par type de service

En fonction du type de service, le marché des solutions d'assurance maladie est segmenté en externalisation des processus métier (BPO), externalisation des technologies de l'information (ITO) et externalisation des processus de gestion des connaissances (KPO). Le segment de l'externalisation des processus métier (BPO) a dominé le marché avec la plus grande part de chiffre d'affaires (50,1 %) en 2024, motivé par la nécessité de réduire les coûts administratifs et d'améliorer l'efficacité opérationnelle grâce à l'externalisation de services tels que le traitement des demandes de remboursement, les services aux membres et la facturation. Les organismes payeurs adoptent de plus en plus l'externalisation des processus métier (BPO) pour rationaliser les processus non essentiels, gagner en évolutivité et se concentrer sur les fonctions stratégiques essentielles.

Le segment de l'externalisation des processus de connaissance (KPO) devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante d'analyses avancées, de services actuariels et de solutions de gestion des risques. À mesure que le marché mûrit, les organismes payeurs investissent dans des services d'externalisation à plus forte valeur ajoutée, qui fournissent des informations fondées sur les données et soutiennent la prise de décision stratégique.

- Par application

En fonction des applications, le marché des solutions d'assurance maladie est segmenté en services de gestion des sinistres, services intégrés de front-office et de back-office, services de gestion des membres, services de gestion des prestataires, services de gestion de la facturation et des comptes, services d'analyse et de gestion de la fraude, services RH, services de gestion des paiements et systèmes d'audit et d'analyse. Le segment des services de gestion des sinistres détenait la part de marché la plus élevée, soit 28,3 % en 2024, en raison de l'augmentation du volume des sinistres et du besoin d'automatisation, de précision et de conformité du traitement. Une gestion efficace des sinistres réduit considérablement les délais et les coûts administratifs, ce qui en fait un enjeu majeur pour les organismes payeurs privés et publics.

Le secteur des services d'analyse et de gestion de la fraude devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'importance croissante accordée à la détection des demandes frauduleuses, à la gestion des risques et à la maîtrise des coûts grâce à l'analyse prédictive et aux outils basés sur l'IA. La complexité croissante des données de santé incite également les organismes payeurs à adopter des solutions intelligentes et évolutives dans ce domaine.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des solutions de paiement des soins de santé est segmenté en payeurs privés et payeurs publics. Le segment des payeurs privés a dominé le marché avec une part de chiffre d'affaires de 57,1 % en 2024, grâce à une capacité d'investissement accrue, à l'adoption précoce des technologies numériques et à la multiplication des partenariats avec des prestataires de services tiers. Les assureurs privés sont plus agiles dans la mise en œuvre de l'IA, de l'automatisation et des solutions cloud pour améliorer l'efficacité et l'engagement des membres.

Le segment des payeurs publics devrait connaître une croissance régulière au cours de la période de prévision, soutenu par les réformes des soins de santé du gouvernement, l'expansion des programmes d'assurance publique et les initiatives visant à moderniser les systèmes existants avec des plateformes numériques intégrées.

Analyse régionale du marché des solutions de paiement pour les soins de santé

- L'Amérique du Nord a dominé le marché des solutions de paiement des soins de santé avec la plus grande part de revenus de 46,8 % en 2024, en raison d'une infrastructure de soins de santé hautement numérisée, d'une surveillance réglementaire stricte et de l'adoption précoce d'analyses avancées et de technologies cloud par les assureurs et les programmes gouvernementaux tels que Medicare et Medicaid.

- L'accent mis par la région sur la réduction des coûts des soins de santé, l'amélioration de l'efficacité administrative et le respect des exigences réglementaires en constante évolution accélère l'adoption de solutions de paiement numériques telles que l'automatisation des réclamations, la détection des fraudes et les outils d'engagement des membres.

- De plus, la disponibilité de professionnels qualifiés, les politiques gouvernementales favorables et les dépenses élevées en matière de santé soutiennent davantage l'expansion des solutions de paiement dans les secteurs privé et public, faisant de l'Amérique du Nord un pôle de premier plan pour l'innovation et la mise en œuvre sur ce marché.

Aperçu du marché des solutions de paiement des soins de santé aux États-Unis

En 2024, le marché américain des solutions de paiement pour les soins de santé détenait la plus grande part de chiffre d'affaires en Amérique du Nord, avec 78,6 %, grâce à des dépenses de santé élevées, des structures d'assurance complexes et une surveillance réglementaire rigoureuse. La demande de plateformes de paiement avancées est soutenue par l'évolution croissante vers des soins axés sur la valeur, la hausse des coûts administratifs et l'accent mis sur l'amélioration des résultats pour les adhérents. L'intégration de l'IA, des systèmes cloud et des outils d'interopérabilité accélère la transformation numérique des organismes payeurs publics et privés, favorisant ainsi l'expansion du marché.

Aperçu du marché européen des solutions de paiement des soins de santé

Le marché européen des solutions de paiement des soins de santé devrait connaître une croissance annuelle moyenne (TCAC) stable sur la période de prévision, portée par les réformes nationales du système de santé, l'adoption croissante des solutions de santé numériques et la pression pour maîtriser les dépenses publiques de santé. Des pays comme l'Allemagne, la France et le Royaume-Uni investissent dans la gestion électronique des demandes de remboursement, les systèmes d'ajustement des risques et l'analyse de la santé des populations afin de moderniser l'infrastructure des payeurs. La mise en œuvre du RGPD a également favorisé le développement de plateformes de paiement sécurisées et conformes dans toute la région.

Aperçu du marché des solutions de paiement des soins de santé au Royaume-Uni

Le marché britannique des solutions de paiement pour les soins de santé devrait connaître une croissance régulière, stimulé par les initiatives de transformation numérique du Service national de santé (NHS) et la nécessité de réduire les inefficacités opérationnelles. L'adoption de ces solutions est soutenue par la demande, motivée par les politiques publiques, de systèmes de soins intégrés et de modèles de remboursement basés sur la valeur. De plus, l'attention accrue portée à la détection des fraudes et à l'analyse prédictive stimule leur adoption par les régimes d'assurance maladie publics et privés.

Aperçu du marché allemand des solutions de paiement des soins de santé

Le marché allemand des solutions de paiement des soins de santé est en pleine expansion grâce à l'accent mis par le pays sur l'efficacité des opérations d'assurance maladie obligatoire et le respect de cadres réglementaires stricts. Les organismes payeurs adoptent de plus en plus l'automatisation et les outils basés sur l'IA pour rationaliser les demandes de remboursement, améliorer la détection des fraudes et soutenir la gestion de la santé de la population. La forte combinaison de payeurs publics et privés et l'infrastructure de santé avancée de l'Allemagne en font un contributeur clé à la croissance globale du marché européen.

Aperçu du marché des solutions de paiement pour les soins de santé en Asie-Pacifique

Le marché des solutions de paiement pour les soins de santé en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, portée par la hausse des dépenses de santé, la pénétration croissante de l'assurance et les initiatives gouvernementales visant à numériser les soins. Des pays comme la Chine, l'Inde et le Japon adoptent des solutions de paiement pour soutenir le développement des régimes d'assurance nationaux, améliorer l'efficacité des demandes de remboursement et réduire la fraude. La croissance du marché régional est également soutenue par l'intérêt croissant pour les plateformes cloud et mobiles.

Aperçu du marché japonais des solutions de paiement des soins de santé

Le marché japonais des solutions de paiement pour les soins de santé connaît une forte croissance grâce à la modernisation du système de santé universel et à la forte demande de traitement et d'analyse efficaces des demandes de remboursement. Face à la hausse des coûts liée au vieillissement de la population, le Japon adopte des solutions intelligentes pour optimiser l'allocation des ressources, détecter les fraudes et garantir la pérennité des services. L'intégration aux dossiers médicaux électroniques et aux plateformes de santé numérique prend également de l'ampleur.

Aperçu du marché indien des solutions de paiement des soins de santé

En 2024, l'Inde a représenté la plus grande part de revenus en Asie-Pacifique, grâce à la croissance rapide de son secteur de l'assurance maladie, à ses initiatives en matière de santé numérique et à l'expansion de ses partenariats public-privé. Des programmes gouvernementaux comme Ayushman Bharat stimulent la demande de solutions de paiement évolutives et basées sur le cloud pour gérer les demandes de remboursement, les données des membres et l'analyse des performances. La prolifération des start-ups du secteur des technologies de la santé et des services informatiques abordables renforce encore la position de l'Inde en tant que marché dynamique et à fort potentiel pour les solutions de paiement.

Part de marché des solutions de paiement des soins de santé

Le secteur des solutions de paiement des soins de santé est principalement dirigé par des entreprises bien établies, notamment :

- Optum, Inc. (États-Unis)

- Cognizant (États-Unis)

- Change Healthcare (États-Unis)

- ExlService Holdings, Inc. (États-Unis)

- Infosys Limited (Inde)

- Tata Consultancy Services Limited (Inde)

- Wipro (Inde)

- Accenture (Irlande)

- IBM (États-Unis)

- Conduent Incorporated (États-Unis)

- HCL Technologies Limited (Inde)

- NTT DATA Group Corporation (Japon)

- Atos SE (France)

- Société de technologie DXC (États-Unis)

- Genpact Limited (États-Unis)

- Oracle Corporation (États-Unis)

- Epic Systems Corporation (États-Unis)

- HealthEdge Software, Inc. (États-Unis)

- Inovalon Holdings, Inc. (États-Unis)

- MCKESSON CORPORATION (États-Unis)

Quels sont les développements récents sur le marché mondial des solutions de paiement des soins de santé ?

- En avril 2024, Optum, l'un des principaux prestataires de services de santé du groupe UnitedHealth, a lancé un moteur de traitement des demandes de remboursement nouvelle génération, basé sur l'IA, visant à accélérer les délais de traitement et à réduire les erreurs. La solution intègre l'analyse prédictive pour signaler les anomalies, améliorant ainsi la détection des fraudes et la précision des remboursements. Ce développement reflète l'engagement d'Optum à promouvoir l'automatisation et l'intelligence des données dans les opérations des organismes payeurs de soins de santé.

- En mars 2024, Cognizant Technology Solutions a enrichi sa plateforme de paiement des soins de santé avec de nouvelles fonctionnalités axées sur la conformité réglementaire et les modèles de remboursement basés sur la valeur. Cette mise à niveau comprend des capacités d'interopérabilité améliorées, permettant une meilleure intégration avec les dossiers médicaux électroniques et les échanges d'informations médicales. Cette évolution renforce la position de Cognizant dans la fourniture de solutions évolutives et conformes aux normes pour les organismes payeurs privés et publics.

- En février 2024, Change Healthcare, désormais intégrée à Optum, a lancé une plateforme avancée de précision des paiements pour aider les organismes payeurs à identifier et à prévenir les trop-perçus avant le règlement des demandes de remboursement. Cette plateforme utilise des analyses en temps réel et des algorithmes d'IA, démontrant la demande croissante d'outils intelligents de maîtrise des coûts dans les écosystèmes des organismes payeurs.

- En janvier 2024, Infosys Ltd. a annoncé un partenariat stratégique avec un assureur santé américain de premier plan pour moderniser ses principaux systèmes de paiement grâce à une architecture cloud native. Cette collaboration vise à offrir une expérience utilisateur améliorée, un suivi des demandes de remboursement en temps réel et une agilité opérationnelle grâce à une solution numérique entièrement intégrée.

- En décembre 2023, EXL Service Holdings Inc. a lancé une suite d'analyse dédiée aux organismes payeurs de soins de santé, conçue pour soutenir la gestion de la santé de la population et la stratification des risques. En permettant aux organismes payeurs d'extraire des informations exploitables à partir de vastes ensembles de données de santé, la solution améliore la coordination des soins et la planification axée sur les résultats, soulignant ainsi l'orientation du secteur vers des stratégies axées sur les données.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SOLUTIONS DE PAIEMENT DES SOINS DE SANTÉ

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES SOLUTIONS DE PAIEMENT DES SOINS DE SANTÉ

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES SOLUTIONS DE PAIEMENT DES SOINS DE SANTÉ : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 STRATÉGIES DE TARIFICATION CLÉS

6.2 PRISE DE DÉCISION BASÉE SUR LES DONNÉES

6.3 ADOPTION DE L'EXTERNALISATION

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6,5 AUTRES INSTANTANÉS KOL

6.6 ANALYSE DE LA CHAÎNE DE VALEUR DU PAYEUR

7 FUSIONS ET ACQUISITIONS

7.1 LICENCE

7.2 ACCORDS DE COMMERCIALISATION

8 CADRE RÉGLEMENTAIRE

8.1 PROCESSUS RÉGLEMENTAIRE

8.2 VOIES D'APPROBATION RÉGLEMENTAIRE

8.3 LICENCE ET ENREGISTREMENT

9 ACCÈS AU MARCHÉ

9.1 PRÉVISIONS DU MARCHÉ SUR 10 ANS

9.2 ACTIVATION TECHNOLOGIQUE

9.3 ÉLARGISSEMENT DE LA COUVERTURE D'ASSURANCE MALADIE

9.4 FOCUS SUR L'ENGAGEMENT CLIENT

9.5 NAVIGUER DANS LES MODÈLES DE REMBOURSEMENT

10 APERÇU DU MARCHÉ

10.1 PILOTES

10.2 RESTRICTIONS

10.3 OPPORTUNITÉS

10.4 DÉFIS

11 MARCHÉ MONDIAL DES SOLUTIONS DE PAIEMENT DES SOINS DE SANTÉ, PAR TYPE DE SERVICE

11.1 APERÇU

11.2 EXTERNALISATION DES PROCESSUS D'ENTREPRISE

11.2.1 TRAITEMENT DES RÉCLAMATIONS

11.2.2 SERVICE CLIENT

11.2.3 SERVICES D'INSCRIPTION ET DE FACTURATION

11.2.4 GESTION DES FOURNISSEURS

11.2.5 CODAGE ET FACTURATION MÉDICAUX

11.2.6 AUTRES SERVICES ADMINISTRATIFS

11.3 KPO (EXTERNALISATION DES PROCESSUS DE CONNAISSANCE)

11.3.1 ANALYSE DE DONNÉES ET SERVICES ACTUARIAUX

11.3.2 CONFORMITÉ ET GESTION DES RISQUES

11.3.3 DÉTECTION ET PRÉVENTION DE LA FRAUDE

11.3.4 CONSEIL EN SANTÉ ET ÉTUDES DE MARCHÉ

11.3.5 CONCEPTION ET CONSEIL EN MATIÈRE DE PLAN DE SANTÉ

11.3.6 MODÉLISATION PRÉDICTIVE

11.4 ITO (EXTERNALISATION DES TECHNOLOGIES DE L'INFORMATION)

11.4.1 GESTION DE L'INFRASTRUCTURE INFORMATIQUE

11.4.2 SERVICES DE GESTION DES APPLICATIONS

11.4.3 CYBERSÉCURITÉ ET CONFIDENTIALITÉ DES DONNÉES

11.4.4 SERVICES CLOUD ET HÉBERGEMENT

11.4.5 INTÉGRATION ET MISE EN ŒUVRE DU SYSTÈME

11.4.6 ENTREPOSAGE DE DONNÉES ET INTELLIGENCE ÉCONOMIQUE

12 MARCHÉS MONDIAUX DES SOLUTIONS DE PAIEMENT DES SOINS DE SANTÉ, PAR APPLICATION

12.1 APERÇU

12.2 GESTION DES RÉCLAMATIONS

12.3 GESTION DU RÉSEAU DES FOURNISSEURS

12.4 GESTION DE LA RELATION CLIENT

12.5 FACTURATION ET GESTION DES COMPTES

12.6 GESTION DE LA CONFORMITÉ

12.7 DÉTECTION ET PRÉVENTION DE LA FRAUDE

12.8 ANALYSE DE DONNÉES ET INFORMATIQUE DE SANTÉ

13 MARCHÉ MONDIAL DES SOLUTIONS DE PAIEMENT DES SOINS DE SANTÉ, PAR MODE DE DÉPLOIEMENT

13.1 APERÇU

13.2 SUR PLACE

13.3 BASÉ SUR LE CLOUD

14 MARCHÉ MONDIAL DES SOLUTIONS DE PAIEMENT DES SOINS DE SANTÉ, PAR UTILISATEUR FINAL

14.1 APERÇU

14.2 PAYEURS PRIVÉS

14.2.1 COMPAGNIES D'ASSURANCE

14.2.2 ORGANISMES DE MAINTIEN DE LA SANTÉ (HMOS)

14.2.3 ORGANISATIONS FOURNISSEURS PRIVILÉGIÉES (PPOS)

14.3 PAYEURS PUBLICS

14.3.1 PROGRAMMES GOUVERNEMENTAUX D'ASSURANCE MALADIE

14.3.2 MEDICARE et MEDICAID

15 MARCHÉS MONDIAUX DES SOLUTIONS DE PAIEMENT DES SOINS DE SANTÉ, PAR TYPE DE CONTRAT

15.1 APERÇU

15.2 CONTRATS À LONG TERME

15.3 CONTRATS À COURT TERME

16 MARCHÉS MONDIAUX DES SOLUTIONS DE PAIEMENT DES SOINS DE SANTÉ, PAR TAILLE D'ORGANISATION (PAYEUR)

16.1 APERÇU

16.2 GRANDES ENTREPRISES

16.3 PETITES ET MOYENNES ENTREPRISES (PME)

17 MARCHÉ MONDIAL DES SOLUTIONS DE PAIEMENT DES SOINS DE SANTÉ, ANALYSE SWOT ET DBMR

18 MARCHÉ MONDIAL DES SOLUTIONS DE PAIEMENT DES SOINS DE SANTÉ, PAYSAGE DES ENTREPRISES

18.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

18.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

18.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

18.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

18.5 FUSIONS ET ACQUISITIONS

18.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

18.7 EXTENSION

18.8 MODIFICATIONS RÉGLEMENTAIRES

18.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

19 MARCHÉ MONDIAL DES SOLUTIONS DE PAIEMENT DES SOINS DE SANTÉ, PAR RÉGION

MARCHÉ MONDIAL DES SOLUTIONS DE PAIEMENT DES SOINS DE SANTÉ (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

19.1 AMÉRIQUE DU NORD

19.1.1 États-Unis

19.1.2 CANADA

19.1.3 MEXIQUE

19.2 EUROPE

19.2.1 ALLEMAGNE

19.2.2 Royaume-Uni

19.2.3 ITALIE

19.2.4 FRANCE

19.2.5 ESPAGNE

19.2.6 RUSSIE

19.2.7 SUISSE

19.2.8 TURQUIE

19.2.9 BELGIQUE

19.2.10 PAYS-BAS

19.2.11 DANEMARK

19.2.12 SUÈDE

19.2.13 POLOGNE

19.2.14 NORVÈGE

19.2.15 FINLAND

19.2.16 RESTE DE L'EUROPE

19.3 ASIE-PACIFIQUE

19.3.1 JAPON

19.3.2 CHINE

19.3.3 CORÉE DU SUD

19.3.4 INDE

19.3.5 SINGAPOUR

19.3.6 THAÏLANDE

19.3.7 INDONÉSIE

19.3.8 MALAISIE

19.3.9 PHILIPPINES

19.3.10 AUSTRALIE

19.3.11 NOUVELLE-ZÉLANDE

19.3.12 VIETNAM

19.3.13 TAÏWAN

19.3.14 RESTE DE L'ASIE-PACIFIQUE

19.4 AMÉRIQUE DU SUD

19.4.1 BRÉSIL

19.4.2 ARGENTINE

19.4.3 RESTE DE L'AMÉRIQUE DU SUD

19.5 MOYEN-ORIENT ET AFRIQUE

19.5.1 AFRIQUE DU SUD

19.5.2 ÉGYPTE

19.5.3 BAHREÏN

19.5.4 ÉMIRATS ARABES UNIS

19.5.5 KOWEÏT

19.5.6 OMAN

19.5.7 QATAR

19.5.8 ARABIE SAOUDITE

19.5.9 RESTE DE LA MEA

19.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

20 MARCHÉ MONDIAL DES SOLUTIONS DE PAIEMENT DES SOINS DE SANTÉ, PROFIL DE L'ENTREPRISE

20.1 CONSCIENT

20.1.1 PRÉSENTATION DE L'ENTREPRISE

20.1.2 ANALYSE DES REVENUS

20.1.3 PRÉSENCE GÉOGRAPHIQUE

20.1.4 PORTEFEUILLE DE PRODUITS

20.1.5 ÉVOLUTIONS RÉCENTES

20.2 ACCENTURE

20.2.1 PRÉSENTATION DE L'ENTREPRISE

20.2.2 ANALYSE DES REVENUS

20.2.3 PRÉSENCE GÉOGRAPHIQUE

20.2.4 PORTEFEUILLE DE PRODUITS

20.2.5 ÉVOLUTIONS RÉCENTES

20.3 XEROX (CONDUENT)

20.3.1 PRÉSENTATION DE L'ENTREPRISE

20.3.2 ANALYSE DES REVENUS

20.3.3 PRÉSENCE GÉOGRAPHIQUE

20.3.4 PORTEFEUILLE DE PRODUITS

20.3.5 ÉVOLUTIONS RÉCENTES

20.4 TATA CONSULTANCY SERVICES (TCS)

20.4.1 PRÉSENTATION DE L'ENTREPRISE

20.4.2 ANALYSE DES REVENUS

20.4.3 PRÉSENCE GÉOGRAPHIQUE

20.4.4 PORTEFEUILLE DE PRODUITS

20.4.5 ÉVOLUTIONS RÉCENTES

20,5 WIPRO

20.5.1 PRÉSENTATION DE L'ENTREPRISE

20.5.2 ANALYSE DES REVENUS

20.5.3 PRÉSENCE GÉOGRAPHIQUE

20.5.4 PORTEFEUILLE DE PRODUITS

20.5.5 ÉVOLUTIONS RÉCENTES

20.6 INFOSYS

20.6.1 PRÉSENTATION DE L'ENTREPRISE

20.6.2 ANALYSE DES REVENUS

20.6.3 PRÉSENCE GÉOGRAPHIQUE

20.6.4 PORTEFEUILLE DE PRODUITS

20.6.5 ÉVOLUTIONS RÉCENTES

20.7 GROUPE UNITEDHEALTH (OPTUM)

20.7.1 PRÉSENTATION DE L'ENTREPRISE

20.7.2 ANALYSE DES REVENUS

20.7.3 PRÉSENCE GÉOGRAPHIQUE

20.7.4 PORTEFEUILLE DE PRODUITS

20.7.5 ÉVOLUTIONS RÉCENTES

20.8 TECHNOLOGIES HCL

20.8.1 PRÉSENTATION DE L'ENTREPRISE

20.8.2 ANALYSE DES REVENUS

20.8.3 PRÉSENCE GÉOGRAPHIQUE

20.8.4 PORTEFEUILLE DE PRODUITS

20.8.5 ÉVOLUTIONS RÉCENTES

20.9 EXL SERVICE HOLDINGS, INC.

20.9.1 PRÉSENTATION DE L'ENTREPRISE

20.9.2 ANALYSE DES REVENUS

20.9.3 PRÉSENCE GÉOGRAPHIQUE

20.9.4 PORTEFEUILLE DE PRODUITS

20.9.5 ÉVOLUTIONS RÉCENTES

20.1 IBM CORPORATION

20.10.1 PRÉSENTATION DE L'ENTREPRISE

20.10.2 ANALYSE DES REVENUS

20.10.3 PRÉSENCE GÉOGRAPHIQUE

20.10.4 PORTEFEUILLE DE PRODUITS

20.10.5 ÉVOLUTIONS RÉCENTES

20.11 GENPACT

20.11.1 PRÉSENTATION DE L'ENTREPRISE

20.11.2 ANALYSE DES REVENUS

20.11.3 PRÉSENCE GÉOGRAPHIQUE

20.11.4 PORTEFEUILLE DE PRODUITS

20.11.5 ÉVOLUTIONS RÉCENTES

20.12 NTT DATA CORPORATION

20.12.1 PRÉSENTATION DE L'ENTREPRISE

20.12.2 ANALYSE DES REVENUS

20.12.3 PRÉSENCE GÉOGRAPHIQUE

20.12.4 PORTEFEUILLE DE PRODUITS

20.12.5 ÉVOLUTIONS RÉCENTES

20.13 MPHASIS

20.13.1 PRÉSENTATION DE L'ENTREPRISE

20.13.2 ANALYSE DES REVENUS

20.13.3 PRÉSENCE GÉOGRAPHIQUE

20.13.4 PORTEFEUILLE DE PRODUITS

20.13.5 ÉVOLUTIONS RÉCENTES

20.14 CAPGEMINI

20.14.1 PRÉSENTATION DE L'ENTREPRISE

20.14.2 ANALYSE DES REVENUS

20.14.3 PRÉSENCE GÉOGRAPHIQUE

20.14.4 PORTEFEUILLE DE PRODUITS

20.14.5 ÉVOLUTIONS RÉCENTES

20h15 WNS GLOBAL SERVICES

20.15.1 PRÉSENTATION DE L'ENTREPRISE

20.15.2 ANALYSE DES REVENUS

20.15.3 PRÉSENCE GÉOGRAPHIQUE

20.15.4 PORTEFEUILLE DE PRODUITS

20.15.5 ÉVOLUTIONS RÉCENTES

20.16 HGS (HINDUJA GLOBAL SOLUTIONS)

20.16.1 PRÉSENTATION DE L'ENTREPRISE

20.16.2 ANALYSE DES REVENUS

20.16.3 PRÉSENCE GÉOGRAPHIQUE

20.16.4 PORTEFEUILLE DE PRODUITS

20.16.5 ÉVOLUTIONS RÉCENTES

20.17 SUTHERLAND GLOBAL SERVICES

20.17.1 PRÉSENTATION DE L'ENTREPRISE

20.17.2 ANALYSE DES REVENUS

20.17.3 PRÉSENCE GÉOGRAPHIQUE

20.17.4 PORTEFEUILLE DE PRODUITS

20.17.5 ÉVOLUTIONS RÉCENTES

20.18 SUTHERLAND GLOBAL SERVICES

20.18.1 PRÉSENTATION DE L'ENTREPRISE

20.18.2 ANALYSE DES REVENUS

20.18.3 PRÉSENCE GÉOGRAPHIQUE

20.18.4 PORTEFEUILLE DE PRODUITS

20.18.5 ÉVOLUTIONS RÉCENTES

20.19 HEXAWARE TECHNOLOGIES

20.19.1 PRÉSENTATION DE L'ENTREPRISE

20.19.2 ANALYSE DES REVENUS

20.19.3 PRÉSENCE GÉOGRAPHIQUE

20.19.4 PORTEFEUILLE DE PRODUITS

20.19.5 ÉVOLUTIONS RÉCENTES

20.2 CONCENTRIX

20.20.1 PRÉSENTATION DE L'ENTREPRISE

20.20.2 ANALYSE DES REVENUS

20.20.3 PRÉSENCE GÉOGRAPHIQUE

20.20.4 PORTEFEUILLE DE PRODUITS

20.20.5 ÉVOLUTIONS RÉCENTES

20.21 ALORICA

20.21.1 PRÉSENTATION DE L'ENTREPRISE

20.21.2 ANALYSE DES REVENUS

20.21.3 PRÉSENCE GÉOGRAPHIQUE

20.21.4 PORTEFEUILLE DE PRODUITS

20.21.5 ÉVOLUTIONS RÉCENTES

20.22 FIRSTSOURCE SOLUTIONS

20.22.1 PRÉSENTATION DE L'ENTREPRISE

20.22.2 ANALYSE DES REVENUS

20.22.3 PRÉSENCE GÉOGRAPHIQUE

20.22.4 PORTEFEUILLE DE PRODUITS

20.22.5 ÉVOLUTIONS RÉCENTES

20.23 TECHNOLOGIE DXC

20.23.1 PRÉSENTATION DE L'ENTREPRISE

20.23.2 ANALYSE DES REVENUS

20.23.3 PRÉSENCE GÉOGRAPHIQUE

20.23.4 PORTEFEUILLE DE PRODUITS

20.23.5 ÉVOLUTIONS RÉCENTES

21 RAPPORTS CONNEXES

22 CONCLUSION

23 QUESTIONNAIRE

24 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.