Global Hematology Biosimilars Market

Taille du marché en milliards USD

TCAC :

%

USD

257.40 Billion

USD

535.91 Billion

2025

2033

USD

257.40 Billion

USD

535.91 Billion

2025

2033

| 2026 –2033 | |

| USD 257.40 Billion | |

| USD 535.91 Billion | |

| % | |

|

Biosimilaires de l'hématologie mondiale Segmentation du marché, par type de produit (Erythropoïétine (EPO) Biosimilaires, Granulocytes Colony-Stimulating Factor (G-CSF) Biosimilaires, Thrombopoietine Receptor Agonists, etc.) Application/indication (anémie, neutropénie, thrombocytopénie, hémophilie et autres troubles hématologiques). - Tendances et prévisions de l'industrie à 2033

Hématologie BiosimilairesTaille du marché

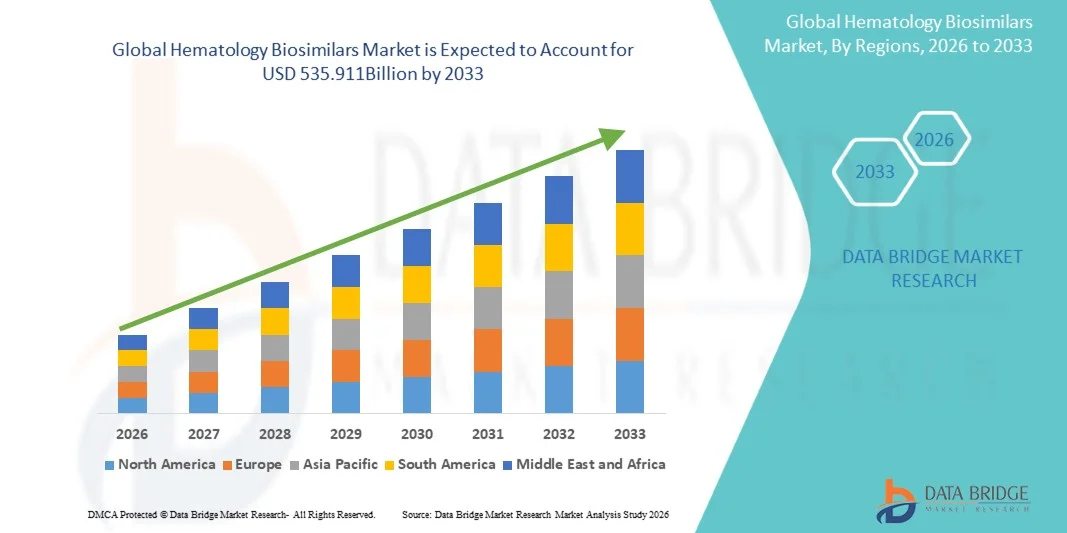

- La taille du marché des biosimilaires d'hématologie mondiale a été évaluée à257,4 milliards de dollars en 2025et devrait atteindre535 911 milliards de dollars en 2033, à unTCAC de 9,60%pendant la période de prévision

- La croissance du marché est largement alimentée par la prévalence croissante des troubles du sang, la demande croissante de solutions de traitement rentables et les progrès technologiques en cours dans la fabrication de produits biologiques et de biosimilaires

- De plus, une prise de conscience croissante des fournisseurs de soins de santé et des patients quant à l'efficacité et à la sécurité des biosimilaires d'hématologie conduit à l'adoption, ce qui stimule significativement la croissance du marché des biosimilaires d'hématologie

Hématologie BiosimilairesAnalyse du marché

- Les biosimilaires d'hématologie, qui offrent des solutions de rechange rentables et cliniquement équivalentes aux produits biologiques de référence, sont des composants de plus en plus essentiels dans le traitement des troubles sanguins tels que l'anémie, l'hémophilie et la leucémie en raison de leur capacité à réduire les coûts de traitement et à élargir l'accès des patients.

- La demande croissante de biosimilaires d'hématologie est principalement alimentée par la prévalence croissante de troubles hématologiques, une pression accrue pour réduire les coûts des soins de santé et une sensibilisation accrue des fournisseurs de soins de santé et des patients à l'efficacité et à la sécurité des biosimilaires

- L'Amérique du Nord a dominé le marché des biosimilaires d'hématologie avec la plus grande part de revenus de 42,5 % en 2025, caractérisée par des infrastructures de soins de santé de pointe, une forte adoption de biosimilaires, une forte présence d'acteurs clés de l'industrie et des cadres réglementaires de soutien, les États-Unis ayant connu une forte croissance de l'utilisation des biosimilaires grâce à des initiatives de réduction des coûts et une couverture d'assurance accrue.

- L'Asie-Pacifique devrait être la région ayant connu la croissance la plus rapide du marché des biosimilaires d'hématologie au cours de la période de prévision, avec un TCAC de 10,2 %, en raison de l'augmentation de la prévalence des troubles du sang, de l'augmentation des dépenses de soins de santé, de l'expansion des infrastructures de soins de santé et de la sensibilisation accrue des patients dans des pays comme l'Inde, la Chine et le Japon.

- En 2025, le segment de l'anémie représentait la plus grande part des revenus du marché, soit environ 44,8 %, en raison de l'augmentation de la prévalence de la CKD, de l'anémie liée au cancer et de la perte de sang chirurgicale.

Portée etHématologie Biosimilaires Segmentation du marché

| Attributs | Hématologie Biosimilaires CléPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Hématologie Biosimilaires Tendances du marché

(en milliers de dollars)Augmentation de l'adoption de biosimilaires en hématologie thérapeutique(en milliers de dollars)

- Une tendance clé sur le marché mondial des biosimilaires d'hématologie est l'acceptation croissante des médicaments biosimilaires comme solutions de rechange rentables aux produits biologiques originaux pour le traitement des troubles sanguins tels que l'anémie, l'hémophilie et la neutropénie. L'accent de plus en plus mis sur l'accessibilité des soins de santé, associé à une prévalence croissante de troubles hématologiques dans le monde entier, incite les fournisseurs de soins de santé et les payeurs à intégrer les biosimilaires dans les protocoles de traitement.

- Par exemple, en 2024, l'Agence européenne des médicaments (EMA) a approuvé une nouvelle version biosimilaire de l'époétine alfa, permettant aux hôpitaux de toute l'Allemagne, de la France et de l'Italie d'assurer une prise en charge abordable de l'anémie chez les patients atteints d'une maladie rénale chronique tout en maintenant l'efficacité clinique comparable à celle de référence biologique.

- Les innovations dans la formulation, telles que les seringues préremplies, les systèmes d'administration sous-cutanée et l'amélioration de la stabilité, rendent les biosimilaires plus pratiques et plus sûrs pour les professionnels de la santé et les patients

- La collaboration croissante entre les sociétés pharmaceutiques et les organismes de réglementation vise à rationaliser les processus d'approbation des biosimilaires, à encourager l'entrée sur le marché et à améliorer l'accessibilité des marchés développés et émergents.

- L'adoption de programmes de soutien aux patients, de programmes de remboursement et d'inclusion de formules hospitalières renforce encore la pénétration du marché des biosimilaires d'hématologie dans le monde

Hématologie Biosimilaires Dynamique du marché

Chauffeur

L'augmentation de la prévalence des troubles hématologiques et des pressions liées au coût

- Le fardeau mondial croissant des troubles liés au sang, y compris l'anémie, l'hémophilie et la neutropénie, est un facteur clé pour les biosimilaires hématologiques. Le nombre croissant de patients nécessitant une thérapie biologique à long terme a incité les systèmes de santé à chercher des solutions de rechange abordables sans compromettre les résultats cliniques.

- Par exemple, en 2023, Novartis a élargi son portefeuille biosimilaire aux États-Unis en introduisant un biosimilaire pegfilgrastim, ciblant les hôpitaux et les cliniques d'oncologie pour gérer la neutropénie induite par la chimiothérapie à moindre coût, ce qui devrait améliorer l'accessibilité des patients sous-assurés.

- Les initiatives de contrôle des dépenses de santé et les politiques gouvernementales visant à promouvoir l'utilisation de biosimilaires dans les formules nationales encouragent davantage leur adoption.

- La disponibilité croissante de preuves cliniques réelles démontrant l'innocuité et l'efficacité des biosimilaires d'hématologie renforce la confiance des médecins et des patients, ce qui stimule la croissance du marché.

- La sensibilisation accrue des cliniciens à l'interchangeabilité des biosimilaires avec les produits biologiques d'origine encourage une prescription plus large, en particulier dans les protocoles de traitement de l'oncologie et de l'anémie chronique

Restriction/Défi

(en milliers de dollars)Complexité réglementaire et questions d'acceptation du marché(en milliers de dollars)

- Malgré une croissance rapide, le marché des biosimilaires d'hématologie est confronté à des défis tels que les obstacles réglementaires, une sensibilisation limitée dans certaines régions et l'hésitation des prescripteurs à passer des produits biologiques établis.

- Par exemple, en 2022, plusieurs hôpitaux aux États-Unis ont retardé l'adoption d'un biosimilaire nouvellement approuvé en raison de préoccupations concernant diverses politiques de substitution à l'échelle de l'État et des incertitudes relatives au remboursement des payeurs

- La variabilité des voies d'approbation biosimilaires entre les régions peut entraîner des retards d'entrée sur le marché et limiter l'accessibilité, en particulier dans les économies émergentes.

- Les litiges de propriété intellectuelle et les litiges relatifs aux produits biologiques de référence peuvent également ralentir le lancement des biosimilaires, ce qui affecte la dynamique générale du marché.

- Éduquer les professionnels de la santé et les patients à l'équivalence et à la sécurité des biosimilaires, ainsi qu'à l'inclusion des préparations, sont des stratégies essentielles pour surmonter la résistance du marché.

Étendue du marché

Le marché est segmenté en fonction du type de produit et de l'application/indication.

• Par type de produit

Sur la base du type de produit, le marché des biosimilaires hématologiques est segmenté en biosimilaires de l'érythropoïétine (EPO), en biosimilaires du facteur stimulant les colonies de granulocytes (G-CSF), en agonistes récepteurs de la thrombopoïétine et autres. Le segment des biosimilaires de l'érythropoïétine (EPO) a dominé la plus grande part de revenu du marché d'environ 42,5 % en 2025, en raison de la forte prévalence des maladies rénales chroniques (CKD) et de l'anémie induite par la chimiothérapie. Les biosimilaires de l'OEB sont largement adoptés en raison du rapport coût-efficacité par rapport aux produits biologiques de l'auteur. Les hôpitaux, les centres de traitement du cancer et les cliniques de dialyse préfèrent les biosimilaires de l'OEB pour la gestion de l'anémie. Des politiques gouvernementales solides de remboursement et l'inclusion dans les formules nationales renforcent encore la demande. Le soutien clinique continu et l'amélioration de la conformité des patients améliorent également l'utilisation. L'expansion des capacités de fabrication biosimilaires à l'échelle mondiale favorise une offre cohérente. La sensibilisation des cliniciens à l'efficacité biosimilaire contribue à l'adoption. Les réseaux de distribution établis assurent une large disponibilité. Les protocoles de traitement à long terme pour l'anémie stimulent la demande récurrente. Le segment bénéficie d'une forte expiration des brevets des produits d'origine. Les systèmes de santé sensibles aux prix favorisent les biosimilaires. Les collaborations stratégiques et les accords de licence conclus par les principaux acteurs renforcent encore la domination du marché.

Le segment des biosimilaires du facteur de stimulation des colonies de Granulocytes (G-CSF) devrait être témoin du TCAC le plus rapide d'environ 10,2 % entre 2026 et 2033, en raison de l'incidence croissante de neutropénie chez les patients cancéreux soumis à une chimiothérapie. Les biosimilaires G-CSF réduisent le risque d'infection et améliorent les résultats du traitement. L'adoption croissante sur les marchés émergents est alimentée par les avantages en termes de coûts et l'expansion de l'infrastructure oncologique. La sensibilisation accrue des oncologues à la gestion des neutropénies augmente la demande. Les approbations réglementaires pour plusieurs biosimilaires G-CSF favorisent la pénétration du marché. Les protocoles hospitaliers et les lignes directrices en oncologie appuient l'utilisation courante. L'augmentation de la prévalence du cancer dans le monde entraîne des taux d'utilisation plus élevés. Les améliorations technologiques des formulations biosimilaires améliorent la sécurité et l'efficacité. Les capacités de production élargies garantissent la disponibilité dans les pays développés et en développement. Les programmes d'aide aux patients favorisent davantage l'adoption. Les partenariats entre les distributeurs locaux et les fabricants mondiaux améliorent l'accessibilité. Les campagnes de marketing numérique et d'éducation médicale soutiennent la sensibilisation. Les incitations gouvernementales en faveur de l'adoption biosimilaire renforcent l'adoption.

• Par demande/indication

Sur la base de l'application, le marché des biosimilaires d'hématologie est segmenté en Anémie, Neutropénie, Thrombocytopénie, Hémophilie et autres troubles hématologiques. En 2025, le segment de l'anémie représentait la plus grande part des revenus du marché, soit environ 44,8 %, en raison de l'augmentation de la prévalence de la CKD, de l'anémie liée au cancer et de la perte de sang chirurgicale. Les biosimilaires de l'OEB dominent les protocoles de traitement, les hôpitaux et les centres de dialyse menant à l'adoption. Les programmes de santé du gouvernement et les politiques de remboursement des assurances appuient une utilisation généralisée. Les protocoles de gestion de l'anémie chronique entraînent une consommation récurrente. Les lignes directrices cliniques recommandent des biosimilaires pour la gestion rentable de l'anémie. Les programmes de sensibilisation des fournisseurs de soins de santé favorisent l'adoption. Les marchés émergents affichent une demande croissante en raison de prix abordables. Les préparations hospitalières comprennent des biosimilaires pour réduire les coûts de traitement. Des volumes élevés de patients dans les unités rénales et oncologiques maintiennent une forte part du marché. Les partenariats stratégiques avec les distributeurs améliorent l'accessibilité. Les initiatives éducatives à l'intention des médecins favorisent la confiance dans les biosimilaires. Les stratégies de traitement à long terme accroissent la prévisibilité de la demande.

Le segment Neutropénie devrait enregistrer le TCAC le plus rapide d'environ 9,8 % entre 2026 et 2033, en raison du nombre croissant de traitements de chimiothérapie dans le monde et de l'incidence croissante de neutropénie fébrile. Les biosimilaires G-CSF sont préférés en raison de l'efficacité, de l'innocuité et des coûts. Le développement de l'infrastructure oncologique dans les pays émergents appuie l'adoption. Les protocoles hospitaliers et les lignes directrices nationales en matière de traitement encouragent l'utilisation. L'augmentation des essais cliniques pour les biosimilaires démontre l'efficacité et renforce la confiance des cliniciens. Des campagnes de sensibilisation améliorent la connaissance de la gestion des neutropénies. La croissance de la population de patients cancéreux contribue à une utilisation accrue. L'amélioration des réseaux de la chaîne d'approvisionnement assure une disponibilité en temps opportun. Les partenariats avec les principaux centres d'oncologie stimulent la pénétration du marché. Les programmes de formation pour les fournisseurs de soins de santé améliorent l'utilisation correcte. La couverture d'assurance et les incitations gouvernementales accélèrent l'adoption. Les améliorations technologiques de la formulation augmentent la conformité des patients. L'augmentation des traitements ambulatoires favorise la croissance continue.

Hématologie Biosimilaires Analyse régionale du marché

- L'Amérique du Nord a dominé le marché des biosimilaires d'hématologie avec la plus grande part des revenus de 42,5 % en 2025.

- Caractérisée par une infrastructure de soins de santé avancée, une forte adoption de biosimilaires

- Une forte présence d'acteurs clés de l'industrie et des cadres réglementaires favorables

Les biosimilaires d'hématologie des États-Unis

Le marché américain des biosimilaires en hématologie a capté une part importante du marché nord-américain, en raison d'une forte croissance de l'utilisation des biosimilaires en raison d'initiatives de réduction des coûts, d'une couverture accrue de l'assurance et d'une confiance élevée des cliniciens dans l'équivalence thérapeutique. La présence de grands fabricants de produits pharmaceutiques et des activités de recherche clinique robustes propulsent davantage l'expansion du marché.

Europe Hématologie Biosimilaires Aperçu du marché

Le marché européen des biosimilaires en hématologie devrait croître régulièrement tout au long de la période de prévision, grâce à une sensibilisation accrue aux solutions de rechange biologiques rentables, aux systèmes de santé bien établis et aux politiques de remboursement favorisant l'adoption des biosimilaires. Des marchés clés comme l'Allemagne, le Royaume-Uni et la France devraient stimuler la croissance régionale.

Royaume-Uni Hématologie Biosimilaires Aperçu du marché

On s'attend à ce que le marché des biosimilaires d'hématologie au Royaume-Uni enregistre une croissance notable, en raison des politiques gouvernementales de soutien, de l'expansion de l'adoption dans les hôpitaux et les cliniques spécialisées et de la sensibilisation accrue des fournisseurs de soins de santé aux avantages cliniques et économiques des biosimilaires.

Allemagne Hématologie Biosimilaires Aperçu du marché

L'Allemagne devrait enregistrer une croissance régulière en raison d'une forte prévalence de troubles hématologiques, d'une solide infrastructure de soins de santé et de l'adoption précoce de biosimilaires dans les hôpitaux et les centres spécialisés. Les cadres de remboursement et la confiance des médecins dans l'efficacité biosimilaire appuient davantage l'expansion du marché.

Biosimilaires en hématologie pour l'Asie et le Pacifique

On s'attend à ce que le marché des biosimilaires d'hématologie en Asie et dans le Pacifique soit la région qui connaît la croissance la plus rapide sur le marché des biosimilaires d'hématologie au cours de la période de prévision, avec un TCAC de 10,2 %, en raison de l'augmentation de la prévalence des troubles du sang, de l'augmentation des dépenses de soins de santé, de l'expansion des infrastructures de soins de santé et de la sensibilisation croissante des patients. Des pays comme l'Inde, la Chine et le Japon deviennent des marchés de croissance clés en raison de l'amélioration de l'accès aux biosimilaires et des initiatives gouvernementales de soutien.

Japon Hématologie Biosimilaires Aperçu du marché

Le marché japonais des biosimilaires d'hématologie est témoin de l'adoption croissante de biosimilaires dans les hôpitaux et les cliniques spécialisées en raison des politiques de confinement des coûts, de la forte prévalence des maladies hématologiques et de la robustesse des infrastructures de soins de santé. La sensibilisation des cliniciens à l'innocuité et à l'efficacité des produits biosimilaires stimule davantage la croissance du marché.

Chine Hématologie Biosimilaires Aperçu du marché

En 2025, le marché chinois des biosimilaires d'hématologie a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'augmentation de la prévalence des troubles sanguins, à l'augmentation de la population de la classe moyenne, à l'augmentation des dépenses de soins de santé et à la forte production pharmaceutique nationale. Les initiatives gouvernementales visant à promouvoir l'utilisation du biosimilaire et l'amélioration de l'accès aux soins de santé sont également des facteurs clés de croissance.

Part de marché des biosimilaires d'hématologie

L'industrie des biosimilaires d'hématologie est principalement dirigée par des entreprises bien établies, notamment :

- Novartis (Suisse)

- Biocon (Inde)

- Samsung Bioepis (Corée du Sud)

- Teva Pharmaceuticals (Israël)

- Regeneron Pharmaceuticals (États-Unis)

- Biogen (États-Unis)

- Zhejiang Hisun Pharmaceutique (Chine)

- Hanwha Biologics (Corée du Sud)

- Gland Pharma (Inde)

- Cipla (Inde)

- Fresenius Kabi (Allemagne)

- Mitsubishi Tanabe Pharma (Japon)

- Tabac japonais (Japon)

- Hikma Pharmaceuticals (Royaume-Uni)

- Celltrion Healthcare (Corée du Sud)

Les derniers développements du marché mondial des biosimilaires en hématologie

- En mars 2024, Sandoz, une division Novartis, a lancé une nouvelle formulation de son biosimilaire G‐CSF, conçue avec des conditions de stabilité et d'entreposage améliorées pour soutenir l'utilisation plus large des hôpitaux et des cliniques d'oncologie, particulièrement sur les marchés privilégiant l'efficacité logistique et la robustesse de la chaîne du froid. Ce lancement permet de répondre à la demande croissante de traitement de la neutropénie chez les patients recevant une chimiothérapie et reflète les efforts déployés par les fabricants pour rendre les biosimilaires plus faciles à utiliser et plus accessibles.

- En mai 2024, Biocon Ltd. a reçu l'approbation réglementaire pour son biosimilaire G‐CSF dans de nombreux marchés émergents, ce qui permet une distribution commerciale dans des régions comme l'Asie du Sud-Est et l'Amérique latine où l'accès aux produits d'hématologie de soutien est essentiel. Ces approbations s'inscrivent dans une stratégie plus large visant à accroître la pénétration des thérapies biosimilaires de soutien à l'extérieur des marchés occidentaux traditionnels

- En avril 2024, Coherus BioSciences a élargi sa capacité de fabrication biosimilaire pour les produits G‐CSF afin de mieux répondre à la demande mondiale croissante, en particulier des services d'oncologie qui gèrent la neutropénie induite par la chimiothérapie. L'expansion des capacités de fabrication favorise des réponses plus rapides à l'offre et contribue à stabiliser les prix sur les marchés

- En juin 2024, Pfizer a lancé des essais cliniques pour une formulation biosimilaire G‐CSF de prochaine génération, reflétant un investissement accru dans la R-D visant à améliorer les profils de sécurité et la performance thérapeutique dans la prévention des neutropénies. Une telle activité clinique démontre une innovation continue dans les pipelines biosimilaires d'hématologie

- En août 2025, une perspective globale du marché a souligné que les biosimilaires du G‐CSF pour le marché des neutropénies induites par la chimiothérapie devraient croître considérablement, en raison de l'augmentation de l'incidence du cancer, d'un remboursement plus large et d'un pipeline croissant de formulations de prochaine génération avec une demi-vie prolongée et une meilleure commodité pour le patient. Cette prévision indique une croissance soutenue des biosimilaires d'hématologie

- En février 2025, l'Organisation mondiale de la santé (OMS) a publié des directives recommandant que les biosimilaires assurés de la qualité soient considérés comme interchangeables avec les produits biologiques de référence et éligibles aux listes nationales d'approvisionnement, améliorant la confiance entre les systèmes de santé et accélérant probablement l'adoption de biosimilaires d'hématologie tels que les produits de l'OEB et du G‐CSF. Cette approbation stratégique soutient l'adoption de biosimilaires mondiaux

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.