Global Hereditary Cancer Testing Market

Taille du marché en milliards USD

TCAC :

%

USD

5.18 Billion

USD

13.67 Billion

2025

2033

USD

5.18 Billion

USD

13.67 Billion

2025

2033

| 2026 –2033 | |

| USD 5.18 Billion | |

| USD 13.67 Billion | |

| % | |

|

Marché mondial des tests du cancer héréditaires, par type d'essai (ensemble de panels multiples et test génétique d'un site unique), type de diagnostic (biopsy, imagerie et tests de laboratoire), technologie (séquençage, réaction en chaîne de polymérase (PCR) et microarray), type de maladie (syndrome du sein héréditaire et du cancer de l'ovaire, syndrome de Cowden, syndrome de Lynch, syndrome de leucémie héréditaire et de malignités hématologiques, polypose adénomateuse familiale (PAF), syndrome de Li-Fraumeni, maladie de Von Hippel-Lindau et syndromes de néoplasie endocrinienne multiple (MEN), utilisateur final (hôpitaux, cliniques, laboratoires, centres de radiologie, centres de diagnostic, etc.), canal de distribution (vente directe et vente au détail)- Tendances et prévisions de l'industrie à 2033

Marché du dépistage du cancer héréditaireAperçu général

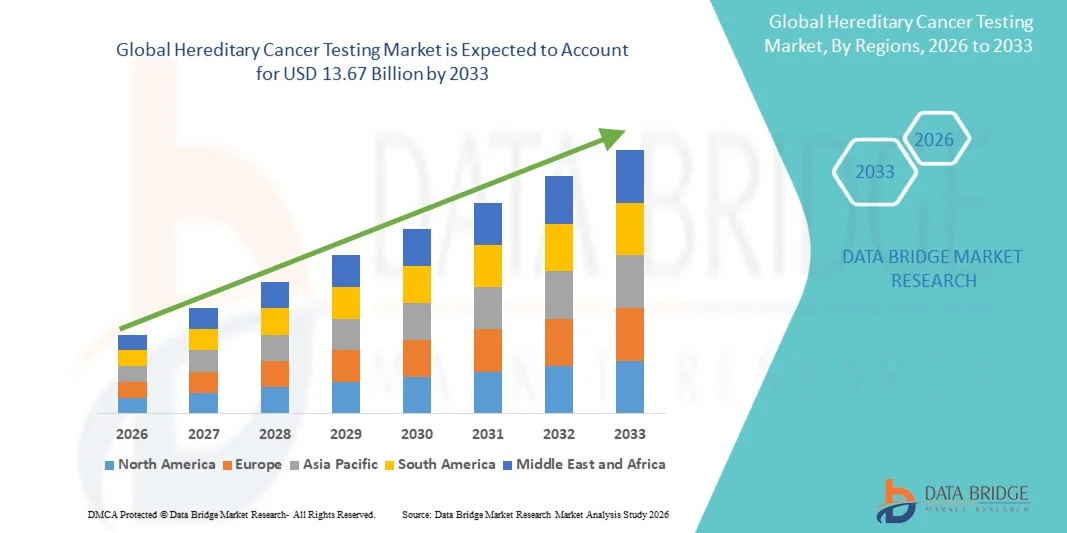

Le marché du dépistage du cancer héréditaire a été évalué à5,18 milliards de dollars en 2025et devrait atteindre13,67 milliards de dollars en 2033, croissance à unTCAC de 12,9% de 2026 à 2033. Le marché connaît une forte croissance due à l'augmentation de la prévalence des cancers héréditaires, à la sensibilisation accrue aux tests de prédisposition génétique et à l'adoption croissante du séquençage de prochaine génération (SNG) et des tests par panel multigènes dans les milieux cliniques.

Le fardeau croissant des cancers du sein, de l'ovaire, du colorectal et de la prostate, ainsi que les recommandations de dépistage fondées sur les antécédents familiaux, stimulent considérablement la demande de diagnostics génétiques précoces et préventifs. De plus, les progrès dans les technologies génomiques, la diminution des coûts de séquençage et l'intégration des outils d'interprétation basés sur l'IA améliorent la précision et l'accessibilité des tests. Les initiatives gouvernementales de soutien à la médecine de précision, conjuguées à l'élargissement de la couverture de remboursement sur les marchés développés, accélèrent l'adoption clinique des tests de cancer héréditaires dans le monde entier.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du dépistage du cancer héréditaire avec la plus grande part de revenus de 48,62 % en 2025, appuyée par une forte sensibilisation aux tests génétiques, une solide infrastructure de soins de santé et l'adoption généralisée de diagnostics fondés sur les NGS.

- Le segment Multi Panel Set a dirigé le marché avec une part de 63,8 % en 2025, grâce à sa capacité à analyser simultanément plusieurs gènes de susceptibilité au cancer dans un seul flux de travail.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 14,9 % entre 2026 et 2033, alimenté par l'augmentation de la prévalence du cancer, l'amélioration de l'accessibilité aux tests génomiques et l'expansion des initiatives de médecine de précision dans des pays comme la Chine, l'Inde et le Japon.

- Site génétique unique Le test est le type de test qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 8,7 %, ce qui reflète l'augmentation de la demande de tests de mutation ciblés chez les familles ayant des variantes génétiques connues.

- Le segment des tests de laboratoire a dominé la catégorie des types de diagnostic avec une part de 71,4 % des revenus en 2025, sous l'impulsion de son rôle central dans le diagnostic moléculaire et le séquençage génomique

- Le séquençage a représenté 58,9% du marché, préféré par l'adoption généralisée du séquençage de prochaine génération (NGS) pour le profilage génomique complet

- Le segment du syndrome Lynch est la catégorie de type de maladie qui connaît la croissance la plus rapide, avec un TCAC de 9,3 %, entraîné par l'augmentation des initiatives de dépistage du cancer colorectal et des programmes universels de dépistage des tumeurs.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 5,18 milliards de dollars

- Valeur marchande prévue (2033) : 13,67 milliards de dollars

- Prévisions TCAC (2026-2033): 12,9%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché du dépistage du cancer héréditaireSegmentation

|

Attributs |

Clé du dépistage du cancer héréditairePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Myriad Genetics(États-Unis) ·Natera, Inc.(États-Unis) ·Illumina, Inc. (États-Unis) ·Guardant Health, Inc. (États-Unis) ·Quest Diagnostics Incorporated(États-Unis) · Labcorp (États-Unis) · Fulgent Genetics, Inc. (États-Unis) · Roche Holding AG (Suisse) · Thermo Fisher Scientific Inc. (États-Unis) · QIAGEN (Allemagne) · Agilent Technologies, Inc. (États-Unis) · Bio-Rad Laboratories, Inc. (États-Unis) · BGI Genomics Co., Ltd. (Chine) · SOPHiA GENETICS SA (Suisse) · Veracyte, Inc. (États-Unis) · Personalis, Inc. (États-Unis) · Tempus AI, Inc. (États-Unis) · Twist Bioscience Corporation (États-Unis) · 10x Génomique, Inc. (États-Unis) · GeneDx Holdings Corp. (États-Unis) |

|

Possibilités de marché |

· Développement des programmes de dépistage génomique à l'échelle de la population · Intégration d'outils d'interprétation de variantes pilotés par l'IA aux plateformes NGS · Adoption croissante de l'oncologie préventive sur les marchés émergents |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des tests de cancer héréditaires

Tendance : Élargissement des programmes de dépistage génétique de la population

Les systèmes de soins de santé et les organismes gouvernementaux passent de plus en plus de tests sélectifs fondés sur les symptômes à des programmes de dépistage génétique à grande échelle visant à identifier le risque héréditaire de cancer à un stade précoce. Cette transformation est motivée par le fardeau croissant des cancers avec des liens génétiques forts, tels que les cancers du sein, de l'ovaire, colorectal et de la prostate, où la détection précoce améliore significativement les résultats de survie. L'intégration du séquençage de prochaine génération (SNG), de la classification automatisée des variantes et de l'interprétation génomique assistée par l'IA permet un dépistage à haut débit avec une précision accrue et un délai d'exécution réduit. Par exemple, les initiatives nationales de santé génomique dans des pays comme le Royaume-Uni et la Finlande élargissent activement le dépistage héréditaire du cancer dans le cadre de programmes de médecine de précision, en vue d'intégrer l'évaluation des risques génétiques dans les voies de soins de routine pour une intervention précoce et la prévention à long terme du cancer.

Dynamique du marché du dépistage du cancer héréditaire

Principal moteur du marché : l'adoption croissante de l'oncologie de précision et des diagnostics préventifs

L'évolution mondiale croissante vers l'oncologie de précision est un moteur majeur qui accélère la demande de tests héréditaires de cancer, les fournisseurs de soins de santé se concentrant de plus en plus sur l'identification des mutations germinales qui contribuent à la susceptibilité au cancer. Contrairement aux diagnostics traditionnels qui mettent l'accent sur la détection des maladies après le début, les tests héréditaires permettent la prédiction des risques et l'intervention préventive, permettant aux cliniciens de concevoir des stratégies personnalisées de surveillance et de traitement. Ceci est particulièrement important dans les cancers comme les cancers du sein et des ovaires liés au BRCA et le cancer colorectal associé au syndrome Lynch, où l'identification précoce réduit significativement le risque de mortalité. Par exemple, les principaux centres d'oncologie aux États-Unis et en Allemagne ont intégré l'évaluation héréditaire des risques dans les voies de soins courants du cancer, assurant que les patients à haut risque subissent des tests génétiques parallèlement aux processus de diagnostic et de planification des traitements.

Principales contraintes et défis : coût élevé et accessibilité limitée dans les marchés émergents

Un défi important sur le marché du dépistage héréditaire du cancer est le coût élevé associé aux technologies génomiques de pointe, y compris les plates-formes de séquençage de la prochaine génération, l'infrastructure bioinformatique et les services de conseil en génétique spécialisés. Ces obstacles aux coûts rendent les tests héréditaires complets moins accessibles dans les pays à faible revenu et à revenu intermédiaire, où les systèmes de soins de santé privilégient souvent la gestion des maladies aiguës et infectieuses plutôt que le dépistage génomique préventif. En outre, les politiques de remboursement des assurances limitées pour les tests génétiques limitent encore l'adoption, en particulier dans les régions en développement où les dépenses de soins de santé restent élevées. Le manque de conseillers en génétique et de laboratoires spécialisés en diagnostic moléculaire limite également la capacité de fournir des services d'interprétation et de suivi précis après les tests.

Par exemple, les hôpitaux d'Asie du Sud et d'Afrique sub-saharienne continuent de dépendre des seuls tests de dépistage ou services de laboratoire sous-traités en raison de contraintes d'un coût abordable et de l'infrastructure génomique locale limitée, ce qui retarde l'adoption de la génétique préventive du cancer.

Principales possibilités de marché : Élargissement des écosystèmes de tests génétiques décentralisés, préventifs et axés sur l'IA

L'une des principales possibilités du marché du dépistage du cancer héréditaire réside dans l'expansion rapide des écosystèmes de dépistage génétique décentralisés et numériques qui améliorent l'accessibilité, l'accessibilité et le délai d'exécution pour les patients. Le modèle traditionnel de tests génétiques en milieu hospitalier évolue progressivement vers des voies de soins hybrides qui combinent la collecte d'échantillons à domicile, les consultations en télégénétique et les plateformes d'analyse génomique en nuage. Cette évolution élargit considérablement le bassin de patients adressables en réduisant la dépendance à l'égard des grands centres de soins tertiaires et des établissements d'oncologie spécialisés. En même temps, l'intégration croissante de l'intelligence artificielle et de l'apprentissage automatique à l'interprétation génomique crée de nouvelles possibilités d'améliorer la précision de la classification des variantes, de réduire la charge de travail manuelle et de raccourcir les délais de diagnostic. Les outils alimentés par l'IA sont de plus en plus utilisés pour interpréter des données complexes de panel multigènes, identifier des variantes pathogènes rares et appuyer la prise de décisions cliniques dans l'évaluation du risque héréditaire de cancer.

Étendue du marché des tests de cancer héréditaires

Le marché du dépistage héréditaire du cancer est segmenté en fonction du type de test, du type de diagnostic, de la technologie, du type de maladie, de l'utilisateur final et du canal de distribution.

- Par type d ' essai

Sur la base du type de test, le marché des tests de cancer héréditaires est segmenté en multi panels et test génétique à un seul site. Le segment Multi Panel Set a dominé le marché avec une part de 63,8 % en 2025 en raison de sa capacité à analyser simultanément plusieurs gènes de susceptibilité au cancer dans un seul flux de travail. Cette approche améliore considérablement l'efficacité du diagnostic et soutient le profil de risque complet pour les cancers héréditaires tels que les cancers du sein, des ovaires et colorectaux. Il est largement adopté dans les programmes d'oncologie de précision dans les hôpitaux et les laboratoires de diagnostic. La dépendance croissante à l'égard des plates-formes de séquençage de la prochaine génération renforce encore sa domination. Les médecins préfèrent les essais multipanneau pour son rendement clinique plus élevé que les approches monogéniques. L'adoption croissante de programmes personnalisés de médecine et de dépistage génomique continue de renforcer le leadership du segment.

Le site génétique unique Le segment test devrait enregistrer la croissance la plus rapide à un TCAC de 8,7 % au cours de la période prévue en raison de la demande croissante de tests de mutation ciblés chez les familles ayant des variantes génétiques connues. Il est principalement utilisé pour le dépistage en cascade de parents de personnes touchées. Un coût moindre, un délai d'exécution plus rapide et une simplicité opérationnelle lui permettent d'obtenir une confirmation génétique. L'expansion des services de consultation génétique et des programmes de sensibilisation héréditaire au cancer accélère l'adoption. L'utilisation croissante des cadres de soins préventifs favorise encore la croissance. Les recommandations axées sur le médecin pour les tests de mutation familiale continuent de renforcer la demande mondiale.

- Par type de diagnostic

Sur la base du type de diagnostic, le marché des tests du cancer héréditaire est segmenté en biopsie, imagerie et tests de laboratoire. Le segment Lab Tests a dominé le marché avec une part de 71,4 % en 2025 en raison de son rôle central dans le diagnostic moléculaire et le séquençage génomique. Les tests en laboratoire demeurent la norme d'or pour la détection héréditaire du cancer en raison de sa grande précision et de sa reproductibilité. Les laboratoires génomiques avancés dotés de plates-formes de séquençage à haut débit sont largement déployés dans les hôpitaux et les centres de diagnostic. L'augmentation des investissements dans l'infrastructure de diagnostic moléculaire renforce encore la domination du segment. L'intégration des outils d'automatisation et de bioinformatique améliore l'efficacité et l'évolutivité. La forte dépendance à l'égard des workflows d'oncologie en laboratoire continue de renforcer sa position de leadership.

Le segment de l'imagerie devrait enregistrer la croissance la plus rapide à un TCAC de 9,1 % au cours de la période de prévision, en raison de l'intégration croissante des modalités d'imagerie avancées à l'évaluation des risques génétiques. Des technologies comme l'IRM, le TDM et le TEP sont de plus en plus utilisées pour surveiller les populations de cancer héréditaire à risque élevé. L'analyse de l'imagerie par l'IA améliore la détection précoce et l'exactitude de la stratification des risques. Les approches diagnostiques hybrides combinant l'imagerie et la génomique gagnent en popularité clinique. L'élargissement des programmes de dépistage des personnes prédisposées génétiquement favorise l'adoption. Les progrès continus en résolution d'imagerie et en techniques d'imagerie fonctionnelle stimulent la croissance rapide.

- Par technologie

Sur la base de la technologie, le marché des tests du cancer héréditaire est segmenté en séquençage, réaction en chaîne de la polymérase (PCR) et microarray. Le segment du séquençage a dominé le marché avec une part de 58,9 % en 2025 en raison de l'adoption généralisée du séquençage de prochaine génération (NGS) pour le profilage génomique complet. Le séquençage permet de détecter simultanément plusieurs mutations associées au cancer, ce qui en fait l'approche diagnostique la plus efficace. La réduction des coûts de séquençage et l'amélioration du débit accélèrent l'adoption mondiale. Les entreprises pharmaceutiques et les instituts de recherche dépendent fortement du séquençage pour la recherche en oncologie et le développement de la médecine de précision. Les progrès continus dans le séquençage des plateformes et la bioinformatique renforcent encore le leadership du marché.

Le segment des PCR devrait enregistrer la croissance la plus rapide à un TCAC de 8,4% au cours de la période de prévision en raison de son coût abordable, de sa rapidité et de sa simplicité dans la détection des mutations génétiques connues. Les progrès de PCR en temps réel améliorent la sensibilité et la précision du diagnostic. Il est largement utilisé dans les laboratoires décentralisés et les applications de dépistage de routine. La demande croissante de tests génétiques rapides et rentables est à l'origine de l'adoption. L'expansion de l'utilisation dans les économies émergentes et dans les établissements de soins accélère encore la croissance.

- Par type de maladie

Sur la base du type de maladie, le marché du dépistage du cancer héréditaire est segmenté en syndrome du sein et du cancer ovarien héréditaire, syndrome de Cowden, syndrome de Lynch, syndrome de leucémie héréditaire et de malignités hématologiques, polyposes adénomateuses familiales (PAF), syndrome de Li-Fraumeni, maladie de Von Hippel-Lindau et syndromes de néoplasie endocrinienne multiple (MEN). Le segment du syndrome du sein et du cancer de l'ovaire a dominé le marché avec une part de 34,7% en 2025 en raison de la forte prévalence des mutations BRCA1 et BRCA2 dans le monde. Des lignes directrices cliniques solides et des recommandations de dépistage généralisées favorisent considérablement l'adoption des tests. Les programmes d'oncologie préventive et les progrès thérapeutiques ciblés renforcent encore la demande. Le dépistage fondé sur les antécédents familiaux demeure un facteur clé. L'expansion des initiatives de médecine de précision continue de renforcer sa position dominante.

Le segment du syndrome de Lynch devrait enregistrer la croissance la plus rapide à un TCAC de 9,3 % au cours de la période de prévision en raison de l'augmentation des initiatives de dépistage du cancer colorectal et des programmes de dépistage universel des tumeurs. La sensibilisation accrue des médecins aux mutations génétiques de réparation d'anomalies améliore les taux de diagnostic. L'utilisation accrue des essais de panneaux multigènes améliore l'efficacité de la détection. L'amélioration de la couverture des remboursements dans les systèmes de soins de santé développés favorise l'adoption. L'intégration croissante des tests génomiques dans les soins courants du cancer accélère l'expansion du segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché du dépistage du cancer héréditaire est segmenté en hôpitaux, cliniques, laboratoires, centres de radiologie, centres de diagnostic, et d'autres. Le segment des hôpitaux a dominé le marché avec une part de 45,6% en 2025 en raison de la forte intégration des services d'oncologie avec une infrastructure avancée de tests génétiques. Les hôpitaux servent de centres primaires pour le diagnostic du cancer, la planification du traitement et le conseil génétique. Des équipes d'oncologie multidisciplinaires et d'afflux de patients soutiennent de grands volumes de tests. Le financement public et le soutien au remboursement renforcent encore l'adoption. L'utilisation croissante de la médecine de précision dans les soins oncologiques hospitaliers renforce le leadership du marché.

Le segment des centres de diagnostic devrait enregistrer la croissance la plus rapide à un TCAC de 9,0 % au cours de la période de prévision en raison de la demande croissante de services de dépistage génétique spécialisés. Les chaînes de diagnostic indépendantes se développent rapidement sur les marchés mondiaux. L'externalisation des services de dépistage des hôpitaux augmente considérablement la demande. Ces centres offrent des délais d'exécution plus rapides et des solutions d'essai rentables. L'adoption de technologies avancées de séquençage et de diagnostic moléculaire augmente dans les installations autonomes. La préférence croissante des consommateurs pour des services d'essai accessibles et abordables est à l'origine d'une expansion rapide.

- Par canal de distribution

Sur la base du canal de distribution, le marché du dépistage du cancer héréditaire est segmenté en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs a dominé le marché avec une part de 68,5 % en 2025 en raison des achats en gros effectués par les hôpitaux, les systèmes de santé gouvernementaux et les grands réseaux de diagnostic. Ce modèle assure une rentabilité, des chaînes d'approvisionnement normalisées et des accords contractuels à long terme avec les fabricants. Les programmes nationaux de dépistage et les initiatives en matière de soins de santé publique dépendent fortement des systèmes d'approvisionnement direct. De solides partenariats institutionnels renforcent encore la domination du segment.

Le segment des ventes au détail devrait enregistrer la croissance la plus rapide à un TCAC de 10,2 % au cours de la période de prévision en raison de l'adoption croissante de trousses de dépistage génétique directement destinées aux consommateurs. La sensibilisation accrue au risque de cancer héréditaire est à l'origine de la demande de tests dirigés par les consommateurs. Le commerce électronique et les plateformes de santé numériques élargissent l'accessibilité à l'échelle mondiale. L'amélioration des techniques de collecte d'échantillons à la maison améliore la commodité. La confiance croissante dans les services de dépistage génétique protégés par la vie privée accélère encore l'adoption. L'accent mis de plus en plus sur les soins de santé préventifs continue de soutenir une forte dynamique de croissance.

Analyse régionale du marché du dépistage du cancer héréditaire

L'Amérique du Nord a dominé le marché du dépistage du cancer héréditaire avec la plus grande part de revenus de 48,62 % en 2025, appuyée par une forte sensibilisation aux tests génétiques, une solide infrastructure de soins de santé et l'adoption généralisée de diagnostics fondés sur les NGS. La région bénéficie de programmes bien établis de dépistage du cancer, de politiques de remboursement favorables et d'une forte sensibilisation aux prédispositions génétiques aux cancers chez les patients et les fournisseurs de soins de santé. L'intégration croissante de la médecine de précision dans les soins oncologiques, ainsi que la disponibilité généralisée de tests multi-gènes, renforcent encore la croissance du marché. Les investissements continus dans la recherche génomique et l'utilisation accrue des tests génétiques préventifs dans la pratique clinique continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain du dépistage du cancer héréditaire

Le marché américain des tests héréditaires du cancer connaît une forte croissance en raison de la forte prévalence du cancer, de l'infrastructure avancée des tests génomiques et de l'adoption généralisée de pratiques d'oncologie de précision. La forte présence de laboratoires de diagnostic et d'entreprises de biotechnologie de premier plan accélère l'accès aux techniques de séquençage multigènes et de séquençage de prochaine génération. Des politiques de remboursement favorables et des services de consultation génétique bien établis appuient davantage l'expansion du marché. Une sensibilisation accrue aux cancers liés au syndrome BRCA et Lynch est à l'origine du dépistage préventif. De plus, l'intégration croissante des tests héréditaires de dépistage du cancer dans les processus d'oncologie de routine et l'utilisation croissante dans la prise de décisions en matière de traitement personnalisé continuent de renforcer la demande sur le marché partout au pays.

Europe Aperçu du marché du dépistage du cancer

Le marché européen du dépistage héréditaire du cancer demeure un important facteur de revenus mondiaux, alimenté par de solides systèmes de santé, des programmes de dépistage du cancer soutenus par le gouvernement et l'adoption croissante de diagnostics génomiques avancés. La mise en œuvre généralisée d'initiatives d'oncologie préventive et de lignes directrices structurées en matière de tests génétiques favorise la croissance du marché dans toute la région. L'utilisation accrue de panneaux multigènes et de plates-formes de séquençage de la prochaine génération dans les hôpitaux et les centres de diagnostic améliore la détection précoce du risque de cancer. De solides cadres réglementaires favorisant la sécurité des patients et la qualité des données renforcent encore la fiabilité du marché. En outre, l'accent croissant mis sur la médecine de précision et l'élargissement des collaborations en matière de recherche continuent de soutenir l'adoption soutenue de tests héréditaires de cancer dans toute l'Europe.

Royaume-Uni Étude du marché du dépistage du cancer héréditaire

Le marché du dépistage héréditaire du cancer au Royaume-Uni connaît une croissance constante, soutenue par les programmes de dépistage du cancer du National Health Service (NHS) et l'intégration croissante de la médecine génomique dans les soins de santé publics. L'adoption de plus en plus fréquente de tests multigènes pour les cancers héréditaires du sein, de l'ovaire et de la colorectale améliore les taux de détection précoce. L'élargissement de l'accès aux services de consultation génétique accroît encore la sensibilisation des patients et leur participation aux tests. Les investissements dans la recherche génomique par le biais d'initiatives nationales renforcent les capacités diagnostiques. De plus, l'utilisation croissante des technologies de séquençage de la prochaine génération et des voies d'orientation structurées au sein des soins oncologiques contribue à améliorer l'efficacité et l'accessibilité des services de dépistage héréditaire du cancer dans le pays.

Allemagne Essais de cancer héréditaires Aperçu du marché

Le marché allemand des tests héréditaires du cancer ne cesse de croître grâce à une solide infrastructure de recherche clinique, à des laboratoires de diagnostic de pointe et à une forte adoption de technologies de tests génétiques moléculaires. Le système de santé bien établi du pays soutient l'utilisation généralisée du dépistage héréditaire du cancer dans les milieux d'oncologie et de soins préventifs. L'application croissante du séquençage de prochaine génération et du diagnostic bioinformatique améliore la précision de la détection des mutations. L'accent mis sur la détection précoce du cancer et les soins de santé préventifs conduit à la demande dans les hôpitaux et les centres de diagnostic spécialisés. En outre, les investissements croissants dans la médecine de précision et l'innovation continue dans les technologies génomiques accélèrent encore la croissance du marché en Allemagne.

Aperçu du marché du dépistage du cancer en Asie-Pacifique

Le marché du dépistage héréditaire du cancer en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'augmentation du fardeau du cancer, de l'amélioration de l'infrastructure des soins de santé et de la sensibilisation aux avantages du dépistage génétique. L'élargissement de l'adoption du séquençage de la prochaine génération et des essais en panel multigènes dans les hôpitaux et les laboratoires de diagnostic stimule considérablement la demande du marché. Les initiatives gouvernementales visant à promouvoir la détection précoce du cancer et les soins de santé préventifs appuient davantage la croissance régionale. L'augmentation des investissements dans la recherche génomique et le développement de la biotechnologie renforce les capacités de diagnostic. En outre, la présence croissante d'entreprises de diagnostic internationales et l'accessibilité accrue des solutions d'essai accélèrent l'expansion du marché dans les économies émergentes de la région.

Aperçu du marché japonais des tests de cancer héréditaires

Le marché japonais du dépistage héréditaire du cancer connaît une croissance constante en raison de la solidité de l'infrastructure de soins de santé, des technologies de diagnostic avancées et de la concentration croissante sur la médecine de précision. La forte adoption de tests génomiques dans les soins oncologiques améliore la détection précoce des syndromes du cancer héréditaire. L'utilisation accrue des plates-formes de séquençage de la prochaine génération dans les hôpitaux et les établissements de recherche renforce encore la précision du diagnostic. L'appui du gouvernement aux initiatives de médecine génomique et aux programmes structurés de dépistage du cancer contribue également au développement du marché. De plus, la sensibilisation accrue des médecins et des patients aux facteurs de risque génétique favorise l'adoption régulière de services de dépistage héréditaire du cancer dans le pays.

Chine Essais héréditaires du cancer Aperçu du marché

Le marché chinois du dépistage héréditaire du cancer connaît une croissance rapide, en raison de l'augmentation de l'incidence du cancer, de l'expansion de l'infrastructure des soins de santé et de l'accent accru mis par le gouvernement sur la détection précoce des maladies. L'adoption rapide de plates-formes génomiques adaptées à l'IA et de technologies de séquençage de prochaine génération améliore considérablement les capacités d'essai. Les investissements croissants dans la recherche en médecine de précision et en biotechnologie renforcent encore l'écosystème diagnostique. La sensibilisation accrue aux risques héréditaires de cancer chez les populations urbaines stimule la demande de tests génétiques préventifs. De plus, la Chine est l'un des marchés qui connaît la croissance la plus rapide au monde.

Part du marché des tests de cancer héréditaires

L'industrie du dépistage héréditaire du cancer est principalement dirigée par des entreprises bien établies, notamment :

- Myriad Genetics (États-Unis)

- Natera, Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- Guardant Health, Inc. (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

- Labcorp (États-Unis)

- Fulgent Genetics, Inc. (États-Unis)

- Roche Holding AG (Suisse)

- Thermo Fisher Scientific Inc. (États-Unis)

- QIAGEN (Allemagne)

- Agilent Technologies, Inc. (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- BGI Genomics Co., Ltd. (Chine)

- SOPHiA GENETICS SA (Suisse)

- Veracyte, Inc. (États-Unis)

- Personalis, Inc. (États-Unis)

- Tempus AI, Inc. (États-Unis)

- Twist Bioscience Corporation (États-Unis)

- 10x Génomique, Inc. (États-Unis)

- GeneDx Holdings Corp. (États-Unis)

Les derniers développements sur le marché du dépistage du cancer héréditaire

- En juillet 2024, Labcorp a annoncé l'acquisition de certains actifs d'Invitae, un important fournisseur de services de dépistage génétique et de cancer héréditaire, pour renforcer sa position dans les diagnostics avancés et l'oncologie de précision. L'acquisition améliore le portefeuille de tests génétiques de Labcorp, notamment en oncologie, en maladies rares et en évaluation du risque de cancer héréditaire. Il assure également un accès continu aux principaux services de dépistage héréditaire du cancer d'Invitae pour les patients et les fournisseurs. Cette évolution reflète la consolidation continue de l'industrie des tests génétiques pour accroître l'échelle et les capacités de service.

- En janvier 2023, Illumina a annoncé le lancement de sa NovaSeq X Series, une plateforme de séquençage de nouvelle génération conçue pour améliorer considérablement le débit génomique et réduire les coûts de séquençage. Le système renforce les applications génomiques à grande échelle, y compris les tests héréditaires de cancer et l'analyse par panel multigènes. Il permet une détection plus rapide et plus précise des mutations génétiques associées au cancer dans les milieux cliniques et de recherche. Ce lancement soutient l'expansion rapide de la médecine de précision et le dépistage génétique à l'échelle de la population

- En juin 2023, le Réseau national complet du cancer (RNC) a mis à jour ses lignes directrices sur la pratique clinique afin d'élargir les recommandations relatives aux tests génétiques héréditaires du cancer. Les lignes directrices mises à jour élargissent l'admissibilité aux tests pour les cancers du sein, de l'ovaire, du colorectal et du syndrome Lynch. Il augmente l'utilisation de tests multi-genre pour les personnes ayant des antécédents personnels ou familiaux de cancer. Cette mise à jour élargit considérablement la population de patients admissibles au dépistage génétique et aux services d'oncologie préventive

- En septembre 2022, GRAIL a annoncé l'élargissement de la disponibilité de son test Galleri de détection précoce multicancéreux aux États-Unis à des fins cliniques. Le test utilise le séquençage génomique avancé et l'apprentissage automatique pour détecter les signaux de cancer d'un seul échantillon de sang. Il appuie la détection précoce de plusieurs types de cancer, en complément des stratégies d'évaluation du risque de cancer héréditaire. Cette expansion favorise l'adoption d'approches de biopsie liquide et de diagnostic génomique

- En octobre 2021, Natera a élargi l'adoption de son test du cancer héréditaire, ce qui a élargi l'accès au dépistage génétique pour l'évaluation du risque de cancer héréditaire. Le test analyse plusieurs gènes associés aux syndromes du cancer héréditaire, y compris les cancers du sein, de l'ovaire, colorectal et de l'endomètre. Il favorise l'identification précoce des personnes à haut risque pour la planification des soins préventifs et des traitements. Cette expansion reflète la demande croissante d'essais multigènes en oncologie clinique

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE GLOBAL HEREDITARY CANCER TESTING MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET END USER COVERAGE GRID

2.8 SOURCE LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHT

4.1 PESTEL ANALYSIS

4.2 PORTER’S FIVE FORCES

5 GLOBAL HEREDITARY CANCER TESTING MARKET: REGULATIONS

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RISING INCIDENCE OF HEREDITARY CANCER

6.1.2 INCREASE IN THE GERIATRIC POPULATION

6.1.3 RISING HEALTHCARE SPENDING

6.1.4 INCREASE IN AWARENESS ABOUT CANCER TESTING

6.2 RESTRAINTS

6.2.1 HIGH COST OF HEREDITARY CANCER TESTING

6.2.2 LACK OF SKILLED PROFESSIONALS

6.3 OPPORTUNITIES

6.3.1 STRATEGIC INITIATIVES BY MARKET PLAYERS

6.3.2 INCREASED DEMAND FOR NON-INVASIVE TESTING METHODS

6.3.3 GROWING DEMAND FOR BETTER QUALITY HEALTHCARE AND EARLY DIAGNOSIS

6.3.4 TECHNOLOGICAL DEVELOPMENTS IN HEREDITARY CANCER TESTING PROCEDURES

6.4 CHALLENGES

6.4.1 ETHICAL CHALLENGES FACED DURING HEREDITARY CANCER TESTING

6.4.2 RISING COMPETITION AMONG MARKET PLAYERS

7 GLOBAL HEREDITARY CANCER TESTING MARKET, BY TEST TYPE

7.1 OVERVIEW

7.2 MULTI PANEL TEST

7.3 SINGLE-SITE GENETIC TEST

8 GLOBAL HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE

8.1 OVERVIEW

8.2 BIOPSY

8.2.1 NEEDLE BIOPSIES

8.2.2 ENDOSCOPIC BIOPSIES

8.2.3 LAPAROSCOPIC, THORACOSCOPIC, AND MEDIASTINOSCOPIC BIOPSY

8.2.4 LAPAROTOMY AND THORACOTOMY

8.2.5 OTHERS

8.3 IMAGING

8.3.1 MAGNETIC RESONANCE IMAGING (MRI)

8.3.2 COMPUTED TOMOGRAPHY (CT) SCAN

8.3.3 POSITRON EMISSION TOMOGRAPHY (PET) SCAN

8.3.4 NUCLEAR SCAN

8.3.5 ULTRASOUND

8.3.6 X-RAYS

8.4 LAB TESTS

8.4.1 BLOOD

8.4.2 URINE

8.4.3 OTHERS

9 GLOBAL HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY

9.1 OVERVIEW

9.2 POLYMERASE CHAIN REACTION (PCR)

9.3 SEQUENCING

9.4 MICRO ARRAY

10 GLOBAL HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE

10.1 OVERVIEW

10.2 HEREDITARY BREAST & OVARIAN CANCER SYNDROME

10.3 COWDEN SYNDROME

10.4 LYNCH SYNDROME

10.5 HEREDITARY LEUKEMIA AND HEMATOLOGIC MALIGNANCIES SYNDROME

10.6 FAMILIAL ADENOMATOUS POLYPOSIS (FAP)

10.7 LI-FRAUMENI SYNDROME

10.8 VON HIPPEL-LINDAU DISEASE

10.9 MULTIPLE ENDOCRINE NEOPLASIAS (MEN) SYNDROME

11 GLOBAL HEREDITARY CANCER TESTING MARKET, BY END USER

11.1 OVERVIEW

11.2 HOSPITALS

11.3 CLINICS

11.4 DIAGNOSTIC CENTERS

11.5 RADIOLOGY CENTERS

11.6 LABORATORIES

11.7 OTHERS

12 GLOBAL HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL

12.1 OVERVIEW

12.2 DIRECT TENDER

12.3 RETAIL SALES

13 GLOBAL HEREDITARY CANCER TESTING MARKET, BY REGION

13.1 OVERVIEW

13.2 ASIA-PACIFIC

13.2.1 CHINA

13.2.2 JAPAN

13.2.3 SOUTH KOREA

13.2.4 INDIA

13.2.5 AUSTRALIA

13.2.6 SINGAPORE

13.2.7 THAILAND

13.2.8 MALAYSIA

13.2.9 INDONESIA

13.2.10 PHILIPPINES

13.2.11 REST OF ASIA-PACIFIC

13.3 NORTH AMERICA

13.3.1 U.S.

13.3.2 CANADA

13.3.3 MEXICO

13.4 EUROPE

13.4.1 GERMANY

13.4.2 FRANCE

13.4.3 U.K.

13.4.4 RUSSIA

13.4.5 ITALY

13.4.6 SPAIN

13.4.7 TURKEY

13.4.8 NETHERLANDS

13.4.9 SWITZERLAND

13.4.10 BELGIUM

13.4.11 REST OF EUROPE

13.5 SOUTH AMERICA

13.5.1 BRAZIL

13.5.2 ARGENTINA

13.5.3 REST OF SOUTH AMERICA

13.6 MIDDLE EAST AND AFRICA

13.6.1 SOUTH AFRICA

13.6.2 SAUDI ARABIA

13.6.3 U.A.E.

13.6.4 EGYPT

13.6.5 ISRAEL

13.6.6 REST OF THE MIDDLE EAST AND AFRICA

14 GLOBAL HEREDITARY CANCER TESTING MARKET: COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: GLOBAL

14.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

14.3 COMPANY SHARE ANALYSIS: EUROPE

14.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

15 SWOT ANALYSIS

16 COMPANY PROFILE

16.1 ABBOTT

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 COMPANY SHARE ANALYSIS

16.1.4 PRODUCT PORTFOLIO

16.1.5 RECENT DEVELOPMENTS

16.2 ILLUMINA, INC. (2021)

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 COMPANY SHARE ANALYSIS

16.2.4 PRODUCT PORTFOLIO

16.2.5 RECENT DEVELOPMENTS

16.3 PERKINELMER INC. (2021)

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 COMPANY SHARE ANALYSIS

16.3.4 PRODUCT PORTFOLIO

16.3.5 RECENT DEVELOPMENTS

16.4 LIFELABS GENETICS

16.4.1 COMPANY SNAPSHOT

16.4.2 COMPANY SHARE ANALYSIS

16.4.3 PRODUCT PORTFOLIO

16.4.4 RECENT DEVELOPMENTS

16.5 EUROFINS SCIENTIFIC (2021)

16.5.1 COMPANY SNAPSHOT

16.5.2 REVENUE ANALYSIS

16.5.3 COMPANY SHARE ANALYSIS

16.5.4 PRODUCT PORTFOLIO

16.5.5 RECENT DEVELOPMENT

16.6 AMBRY GENETICS

16.6.1 COMPANY SNAPSHOT

16.6.2 REVENUE ANALYSIS

16.6.3 PRODUCT PORTFOLIO

16.6.4 RECENT DEVELOPMENTS

16.7 BIOCARTIS

16.7.1 COMPANY SNAPSHOT

16.7.2 REVENUE ANALYSIS

16.7.3 PRODUCT PORTFOLIO

16.7.4 RECENT DEVELOPMENTS

16.8 BIO-HELIX

16.8.1 COMPANY SNAPSHOT

16.8.2 PRODUCT PORTFOLIO

16.8.3 RECENT DEVELOPMENTS

16.9 BIOREFERENCE (A SUBSIDIARY OF OPKO HEALTH, INC.) (2021)

16.9.1 COMPANY SNAPSHOT

16.9.2 REVENUE ANALYSIS

16.9.3 PRODUCT PORTFOLIO

16.9.4 RECENT DEVELOPMENT

16.1 CENTOGENE N.V. (2021)

16.10.1 COMPANY SNAPSHOT

16.10.2 REVENUE ANALYSIS

16.10.3 PRODUCT PORTFOLIO

16.10.4 RECENT DEVELOPMENT

16.11 CEPHEID

16.11.1 COMPANY SNAPSHOT

16.11.2 PRODUCT PORTFOLIO

16.11.3 RECENT DEVELOPMENT

16.12 FULGENT GENETICS

16.12.1 COMPANY SNAPSHOT

16.12.2 REVENUE ANALYSIS

16.12.3 PRODUCT PORTFOLIO

16.12.4 RECENT DEVELOPMENT

16.13 INVITAE CORPORATION

16.13.1 COMPANY SNAPSHOT

16.13.2 REVENUE ANALYSIS

16.13.3 PRODUCT PORTFOLIO

16.13.4 RECENT DEVELOPMENT

16.14 NATERA, INC. (2021)

16.14.1 COMPANY SNAPSHOT

16.14.2 REVENUE ANALYSIS

16.14.3 PRODUCT PORTFOLIO

16.14.4 RECENT DEVELOPMENTS

16.15 4BASECARE.

16.15.1 COMPANY SNAPSHOT

16.15.2 PRODUCT PORTFOLIO

16.15.3 RECENT DEVELOPMENTS

17 QUESTIONNAIRE

18 RELATED REPORTS

Liste des tableaux

TABLEAU 1 MARCHÉ MONDIAL DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 2 MARCHÉ MONDIAL DES TESTS MULTI-PANNEAUX SUR LE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 3 MARCHÉ MONDIAL DES TESTS GÉNÉTIQUES À SITE UNIQUE SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 4 MARCHÉ MONDIAL DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 5 MARCHÉ MONDIAL DES TESTS DE BIOPSIE DANS LE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 6 MARCHÉ MONDIAL DES TESTS DE BIOPSIE DU CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 7 MARCHÉ MONDIAL DE L'IMAGERIE DANS LES TESTS DE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 8 MARCHÉ MONDIAL DES TESTS D'IMAGERIE DU CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 9 TESTS DE LABORATOIRE MONDIAUX SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 10 TESTS DE LABORATOIRE MONDIAUX SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 11 MARCHÉ MONDIAL DES TESTS DE CANCER HÉRÉDITAIRE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ MONDIAL DES TESTS DE RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR) DANS LE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 13 MARCHÉ MONDIAL DU SÉQUENÇAGE DU CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 14 MARCHÉ MONDIAL DES MICRORÉSEAUX DANS LES TESTS DE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 15 MARCHÉ MONDIAL DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE MALADIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 16 SYNDROME DE CANCER HÉRÉDITAIRE DU SEIN ET DE L'OVAIRE SUR LE MARCHÉ MONDIAL DES TESTS DE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ MONDIAL DES TESTS DE DÉPISTAGE DU SYNDROME DE COWDEN SUR LE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 18 MARCHÉ MONDIAL DES TESTS DE CANCER HÉRÉDITAIRE POUR LE SYNDROME DE LYNCH, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 19 SYNDROME MONDIAL DE LA LEUCÉMIE HÉRÉDITAIRE ET DES MALIGNITÉS HÉMATOLOGIQUES SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 20 MARCHÉ MONDIAL DES TESTS DE LA POLYPOSE ADÉNOMATEUSE FAMILIALE (PAF) DANS LE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 21 MARCHÉ MONDIAL DES TESTS DE DÉPISTAGE DU SYNDROME DE LI-FRAUMENI SUR LE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 22 MARCHÉ MONDIAL DES TESTS DE LA MALADIE DE VON HIPPEL-LINDAU DANS LE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 23 SYNDROME MONDIAL DES NÉOPLASIES ENDOCRINIENNES MULTIPLES (HOMMES) SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 24 MARCHÉ MONDIAL DES TESTS DE CANCER HÉRÉDITAIRE, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 25 CENTRES HÔPITAUX MONDIAUX SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 26 CLINIQUES MONDIALES SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 27 CENTRES DE DIAGNOSTIC MONDIAUX SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 28 CENTRES DE RADIOLOGIE MONDIAUX SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 29 LABORATOIRES MONDIAUX SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 30 AUTRES INTERVENANTS SUR LE MARCHÉ MONDIAL DES TESTS DE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 31 MARCHÉ MONDIAL DES TESTS DE CANCER HÉRÉDITAIRE, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 32 APPELS D'OFFRES DIRECTS MONDIAUX SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 33 VENTES AU DÉTAIL MONDIALES SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 34 MARCHÉ MONDIAL DES TESTS DE CANCER HÉRÉDITAIRE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 35 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN ASIE-PACIFIQUE, PAR PAYS, 2020-2029 (EN MILLIONS USD)

TABLEAU 36 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN ASIE-PACIFIQUE, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 37 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN ASIE-PACIFIQUE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 38 MARCHÉ DES TESTS DE BIOPSIE DU CANCER HÉRÉDITAIRE EN ASIE-PACIFIQUE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 39 IMAGINATION DU MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN ASIE-PACIFIQUE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 40 TESTS DE LABORATOIRE SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN ASIE-PACIFIQUE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 41 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN ASIE-PACIFIQUE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 42 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN ASIE-PACIFIQUE, PAR TYPE DE MALADIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 43 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN ASIE-PACIFIQUE, PAR UTILISATEURS FINAUX, 2020-2029 (EN MILLIONS USD)

TABLEAU 44 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN ASIE-PACIFIQUE, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 45 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CHINE, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 46 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CHINE, PAR TYPE DE TEST, 2020-2029 (UNITÉS)

TABLEAU 47 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CHINE, PAR TYPE DE TEST, 2020-2029 ASP (USD)

TABLEAU 48 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CHINE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 49 MARCHÉ DES TESTS DE BIOPSIE DU CANCER HÉRÉDITAIRE EN CHINE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 50 IMAGINATION DU MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CHINE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 51 TESTS DE LABORATOIRE SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CHINE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 52 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CHINE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 53 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CHINE, PAR TYPE DE MALADIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 54 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CHINE, PAR UTILISATEURS FINAUX, 2020-2029 (EN MILLIONS USD)

TABLEAU 55 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CHINE, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 56 MARCHÉ JAPONAIS DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 57 MARCHÉ JAPONAIS DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE TEST, 2020-2029 (UNITÉS)

TABLEAU 58 MARCHÉ JAPONAIS DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE TEST, 2020-2029 ASP (USD)

TABLEAU 59 MARCHÉ JAPONAIS DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 60 MARCHÉ JAPONAIS DES TESTS DE BIOPSIE DU CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 61 IMAGINATION DU MARCHÉ JAPONAIS DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 62 TESTS DE LABORATOIRE JAPONAIS SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 63 MARCHÉ JAPONAIS DES TESTS DE CANCER HÉRÉDITAIRE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 64 MARCHÉ JAPONAIS DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE MALADIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 65 MARCHÉ JAPONAIS DES TESTS DE CANCER HÉRÉDITAIRE, PAR UTILISATEURS FINAUX, 2020-2029 (EN MILLIONS USD)

TABLEAU 66 MARCHÉ JAPONAIS DES TESTS DE CANCER HÉRÉDITAIRE, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 67 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CORÉE DU SUD, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 68 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CORÉE DU SUD, PAR TYPE DE TEST, 2020-2029 (UNITÉS)

TABLEAU 69 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CORÉE DU SUD, PAR TYPE DE TEST, 2020-2029 ASP (USD)

TABLEAU 70 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CORÉE DU SUD, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 71 MARCHÉ DES TESTS DE BIOPSIE DU CANCER HÉRÉDITAIRE EN CORÉE DU SUD, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 72 IMAGINATION DE LA CORÉE DU SUD SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 73 TESTS DE LABORATOIRE SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CORÉE DU SUD, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 74 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CORÉE DU SUD, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 75 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CORÉE DU SUD, PAR TYPE DE MALADIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 76 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CORÉE DU SUD, PAR UTILISATEURS FINAUX, 2020-2029 (EN MILLIONS USD)

TABLEAU 77 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN CORÉE DU SUD, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 78 MARCHÉ INDIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 79 MARCHÉ INDIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE TEST, 2020-2029 (UNITÉS)

TABLEAU 80 MARCHÉ INDIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE TEST, 2020-2029 ASP (USD)

TABLEAU 81 MARCHÉ INDIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 82 MARCHÉ INDIEN DES TESTS DE BIOPSIE DU CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 83 IMAGINATION DE L'INDE SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 84 TESTS DE LABORATOIRE SUR LE MARCHÉ INDIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 85 MARCHÉ INDIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 86 MARCHÉ INDIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE MALADIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 87 MARCHÉ INDIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR UTILISATEURS FINAUX, 2020-2029 (EN MILLIONS USD)

TABLEAU 88 MARCHÉ INDIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 89 MARCHÉ AUSTRALIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 90 MARCHÉ AUSTRALIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE TEST, 2020-2029 (UNITÉS)

TABLE 91 AUSTRALIA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 92 AUSTRALIA HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 93 AUSTRALIA BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 94 AUSTRALIA IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 95 AUSTRALIA LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 96 AUSTRALIA HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 97 AUSTRALIA HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 98 AUSTRALIA HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 99 AUSTRALIA HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 100 SINGAPORE HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 101 SINGAPORE HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 102 SINGAPORE HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 103 SINGAPORE HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 104 SINGAPORE BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 105 SINGAPORE IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 106 SINGAPORE LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 107 SINGAPORE HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 108 SINGAPORE HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 109 SINGAPORE HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 110 SINGAPORE HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 111 THAILAND HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 112 THAILAND HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 113 THAILAND HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 114 THAILAND HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 115 THAILAND BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 116 THAILAND IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 117 THAILAND LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 118 THAILAND HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 119 THAILAND HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 120 THAILAND HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 121 THAILAND HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLEAU 122 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN MALAISIE, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 123 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN MALAISIE, PAR TYPE DE TEST, 2020-2029 (UNITÉS)

TABLEAU 124 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN MALAISIE, PAR TYPE DE TEST, 2020-2029 ASP (USD)

TABLEAU 125 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN MALAISIE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 126 MARCHÉ DES TESTS DE BIOPSIE DU CANCER HÉRÉDITAIRE EN MALAISIE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 127 IMAGINATION DU MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN MALAISIE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 128 TESTS DE LABORATOIRE SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN MALAISIE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 129 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN MALAISIE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 130 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN MALAISIE, PAR TYPE DE MALADIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 131 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN MALAISIE, PAR UTILISATEURS FINAUX, 2020-2029 (EN MILLIONS USD)

TABLEAU 132 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN MALAISIE, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 133 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN INDONÉSIE, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 134 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN INDONÉSIE, PAR TYPE DE TEST, 2020-2029 (UNITÉS)

TABLEAU 135 MARCHÉ INDONÉSIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE TEST, 2020-2029 ASP (USD)

TABLEAU 136 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN INDONÉSIE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 137 MARCHÉ INDONÉSIEN DES TESTS DE BIOPSIE DU CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 138 INDONÉSIE IMAGINATION DU MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 139 TESTS DE LABORATOIRE SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN INDONÉSIE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 140 MARCHÉ INDONÉSIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 141 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN INDONÉSIE, PAR TYPE DE MALADIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 142 MARCHÉ INDONÉSIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR UTILISATEURS FINAUX, 2020-2029 (EN MILLIONS USD)

TABLEAU 143 MARCHÉ INDONÉSIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 144 MARCHÉ PHILIPPINIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 145 MARCHÉ PHILIPPINIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE TEST, 2020-2029 (UNITÉS)

TABLEAU 146 MARCHÉ PHILIPPINIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE TEST, 2020-2029 ASP (USD)

TABLEAU 147 MARCHÉ PHILIPPINIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 148 MARCHÉ PHILIPPINIEN DES TESTS DE BIOPSIE DU CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 149 LES PHILIPPINES IMAGINENT LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 150 TESTS DE LABORATOIRE PHILIPPINS SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 151 MARCHÉ PHILIPPINIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 152 MARCHÉ PHILIPPINIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE MALADIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 153 MARCHÉ PHILIPPINIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR UTILISATEURS FINAUX, 2020-2029 (EN MILLIONS USD)

TABLEAU 154 MARCHÉ PHILIPPINIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 155 RESTE DU MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN ASIE-PACIFIQUE, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 156 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN AMÉRIQUE DU NORD, PAR PAYS, 2020-2029 (EN MILLIONS USD)

TABLEAU 157 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN AMÉRIQUE DU NORD, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 158 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN AMÉRIQUE DU NORD, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 159 MARCHÉ DES TESTS DE BIOPSIE DU CANCER HÉRÉDITAIRE EN AMÉRIQUE DU NORD, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 160 IMAGINATION DU MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN AMÉRIQUE DU NORD, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 161 TESTS DE LABORATOIRE SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN AMÉRIQUE DU NORD, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 162 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 163 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN AMÉRIQUE DU NORD, PAR TYPE DE MALADIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 164 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN AMÉRIQUE DU NORD, PAR UTILISATEURS FINAUX, 2020-2029 (EN MILLIONS USD)

TABLEAU 165 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 166 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE AUX ÉTATS-UNIS, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 167 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE AUX ÉTATS-UNIS, PAR TYPE DE TEST, 2020-2029 (UNITÉS)

TABLEAU 168 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE AUX ÉTATS-UNIS, PAR TYPE DE TEST, 2020-2029 ASP (USD)

TABLEAU 169 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE AUX ÉTATS-UNIS, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 170 MARCHÉ DES TESTS DE BIOPSIE US SUR LE CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 171 IMAGINATION DU MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE AUX ÉTATS-UNIS, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 172 TESTS DE LABORATOIRE SUR LE MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE AUX ÉTATS-UNIS, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 173 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE AUX ÉTATS-UNIS, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 174 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE AUX ÉTATS-UNIS, PAR TYPE DE MALADIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 175 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE AUX ÉTATS-UNIS, PAR UTILISATEURS FINAUX, 2020-2029 (EN MILLIONS USD)

TABLEAU 176 MARCHÉ DES TESTS DE CANCER HÉRÉDITAIRE AUX ÉTATS-UNIS, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 177 MARCHÉ CANADIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE TEST, 2020-2029 (EN MILLIONS USD)

TABLEAU 178 MARCHÉ CANADIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE TEST, 2020-2029 (UNITÉS)

TABLEAU 179 MARCHÉ CANADIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE TEST, 2020-2029 ASP (USD)

TABLEAU 180 MARCHÉ CANADIEN DES TESTS DE CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 181 MARCHÉ CANADIEN DES TESTS DE BIOPSIE DU CANCER HÉRÉDITAIRE, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 182 IMAGINATION DU MARCHÉ CANCER HÉRÉDITAIRE AU CANADA, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLEAU 183 TESTS DE LABORATOIRE SUR LE MARCHÉ CANCER HÉRÉDITAIRE AU CANADA, PAR TYPE DE DIAGNOSTIC, 2020-2029 (EN MILLIONS USD)

TABLE 184 CANADA HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 185 CANADA HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 186 CANADA HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 187 CANADA HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 188 MEXICO HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 189 MEXICO HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 190 MEXICO HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 191 MEXICO HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 192 MEXICO BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 193 MEXICO IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 194 MEXICO LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 195 MEXICO HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 196 MEXICO HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 197 MEXICO HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 198 MEXICO HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 199 EUROPE HEREDITARY CANCER TESTING MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 200 EUROPE HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 201 EUROPE HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 202 EUROPE BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 203 EUROPE IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 204 EUROPE LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 205 EUROPE HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 206 EUROPE HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 207 EUROPE HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 208 EUROPE HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 209 GERMANY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 210 GERMANY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 211 GERMANY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 212 GERMANY HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 213 GERMANY BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 214 GERMANY IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 215 GERMANY LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 216 GERMANY HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 217 GERMANY HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 218 GERMANY HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 219 GERMANY HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 220 FRANCE HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 221 FRANCE HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 222 FRANCE HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 223 FRANCE HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 224 FRANCE BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 225 FRANCE IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 226 FRANCE LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 227 FRANCE HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 228 FRANCE HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 229 FRANCE HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 230 FRANCE HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 231 U.K. HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 232 U.K. HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 233 U.K. HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 234 U.K. HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 235 U.K. BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 236 U.K. IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 237 U.K. LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 238 U.K. HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 239 U.K. HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 240 U.K. HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 241 U.K. HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 242 RUSSIA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 243 RUSSIA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 244 RUSSIA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 245 RUSSIA HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 246 RUSSIA BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 247 RUSSIA IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 248 RUSSIA LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 249 RUSSIA HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 250 RUSSIA HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 251 RUSSIA HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 252 RUSSIA HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 253 ITALY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 254 ITALY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 255 ITALY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 256 ITALY HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 257 ITALY BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 258 ITALY IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 259 ITALY LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 260 ITALY HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 261 ITALY HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 262 ITALY HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 263 ITALY HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 264 SPAIN HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 265 SPAIN HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 266 SPAIN HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 267 SPAIN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 268 SPAIN BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 269 SPAIN IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 270 SPAIN LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 271 SPAIN HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 272 SPAIN HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 273 SPAIN HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 274 SPAIN HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 275 TURKEY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 276 TURKEY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 277 TURKEY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 278 TURKEY HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 279 TURKEY BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 280 TURKEY IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 281 TURKEY LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 282 TURKEY HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 283 TURKEY HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 284 TURKEY HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 285 TURKEY HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 286 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 287 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 288 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 289 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 290 NETHERLANDS BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 291 NETHERLANDS IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 292 NETHERLANDS LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 293 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 294 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 295 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 296 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 297 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 298 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 299 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 300 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 301 SWITZERLAND BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 302 SWITZERLAND IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 303 SWITZERLAND LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 304 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 305 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 306 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 307 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 308 BELGIUM HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 309 BELGIUM HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 310 BELGIUM HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 311 BELGIUM HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 312 BELGIUM BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 313 BELGIUM IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 314 BELGIUM LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 315 BELGIUM HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 316 BELGIUM HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 317 BELGIUM HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 318 BELGIUM HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 319 REST OF EUROPE HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 320 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 321 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 322 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 323 SOUTH AMERICA BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 324 SOUTH AMERICA IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 325 SOUTH AMERICA LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 326 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 327 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 328 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 329 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)