Global Hospital Treated Gram Negative Infections Market

Taille du marché en milliards USD

TCAC :

%

USD

10.87 Billion

USD

22.10 Billion

2025

2033

USD

10.87 Billion

USD

22.10 Billion

2025

2033

| 2026 –2033 | |

| USD 10.87 Billion | |

| USD 22.10 Billion | |

| % | |

|

Segmentation du marché mondial des infections à Gram négatif traitées en milieu hospitalier, par type de traitement (céphalosporines, aminosides, ampicilline/sulbactam, carbapénèmes, colistine ou rifampicine, fosfomycine, rifampicine ou tigécycline, ceftolozane/tazobactam, ceftazidime/avibactam et autres), indication (infections nosocomiales, infections compliquées de la peau et des tissus mous, infections du sang, infections intra-abdominales compliquées et infections urinaires), type de pathogène (Klebsiella, Acinetobacter, coli, Cepacia, Pseudomonas, Serratia, Enterobacter et autres), application (hôpitaux, laboratoires et autres), canal de distribution (direct et indirect) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des infections à Gram négatif traitées en milieu hospitalier

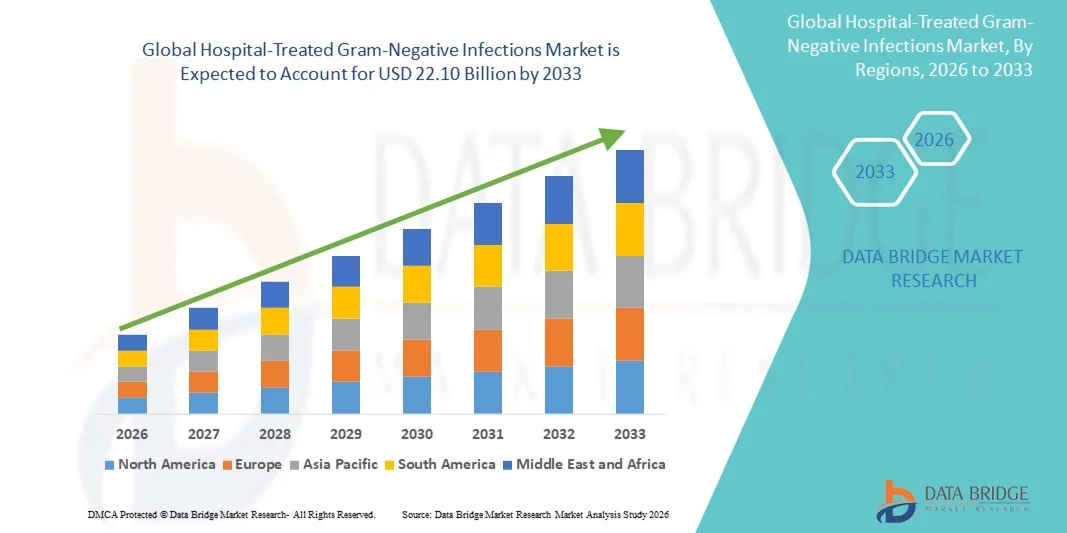

- Le marché mondial des infections à Gram négatif traitées en milieu hospitalier était évalué à 10,87 milliards de dollars américains en 2025 et devrait atteindre 22,10 milliards de dollars américains d'ici 2033 , avec un TCAC de 9,28 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections bactériennes à Gram négatif multirésistantes dans les hôpitaux, telles que les pneumonies, les infections du sang , les infections urinaires et les infections intra-abdominales, qui exigent des protocoles de traitement et de prise en charge avancés.

- De plus, la résistance croissante aux antimicrobiens (RAM), la sensibilisation accrue aux infections nosocomiales, les améliorations des infrastructures de santé et l'augmentation des hospitalisations stimulent la demande de thérapies efficaces et de solutions de diagnostic et de traitement.

Analyse du marché des infections à Gram négatif traitées en milieu hospitalier

- Les infections à Gram négatif traitées en milieu hospitalier, notamment les infections du sang, les pneumonies, les infections urinaires et les infections intra-abdominales, constituent des préoccupations de plus en plus critiques dans les établissements de santé en raison de leur morbidité et de leur mortalité élevées, ainsi que de la complexité du traitement associée aux souches multirésistantes.

- La demande croissante de prise en charge efficace des infections à Gram négatif en milieu hospitalier est principalement alimentée par la prévalence croissante des bactéries Gram négatif multirésistantes, l'augmentation des hospitalisations et la sensibilisation accrue aux infections nosocomiales.

- L'Amérique du Nord a dominé le marché des infections à Gram négatif traitées en milieu hospitalier, avec une part de revenus de 37,2 % en 2025. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des nouvelles thérapies antimicrobiennes et une présence importante d'entreprises pharmaceutiques et biotechnologiques clés. Les États-Unis ont connu une croissance substantielle des solutions de gestion des infections, portée par les innovations en matière de diagnostic, de traitement et de programmes de bon usage des antibiotiques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des infections à Gram négatif traitées en milieu hospitalier au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de la croissance démographique et du développement des infrastructures hospitalières.

- Le segment des carbapénèmes a dominé le marché des infections à Gram négatif traitées en milieu hospitalier avec une part de marché de 33,9 % en 2025, grâce à leur efficacité établie contre les agents pathogènes à Gram négatif multirésistants et à leur adoption généralisée dans les protocoles de traitement hospitalier.

Portée du rapport et segmentation du marché des infections à Gram négatif traitées en milieu hospitalier

|

Attributs |

Infections à Gram négatif traitées en milieu hospitalier : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des infections à Gram négatif traitées en milieu hospitalier

Progrès en matière de diagnostic rapide et de gestion des infections basée sur l'IA

- L'intégration des technologies de diagnostic rapide et des outils de gestion des infections basés sur l'IA constitue une tendance importante et croissante sur le marché mondial des infections à Gram négatif traitées en milieu hospitalier, permettant l'identification rapide et le traitement ciblé des agents pathogènes multirésistants.

- Par exemple, le système BioFire FilmArray identifie rapidement les bactéries Gram négatif et les gènes de résistance dans les hémocultures, réduisant ainsi le délai d'accès à un traitement approprié et améliorant le pronostic des patients.

- L'intégration de l'IA permet une analyse prédictive du risque d'infection chez les patients, des recommandations sur le bon usage des antimicrobiens et l'optimisation de la durée des traitements, aidant ainsi les hôpitaux à minimiser les échecs thérapeutiques et le développement de résistances.

- L'adoption harmonieuse des plateformes numériques de suivi des infections et de surveillance à l'échelle de l'hôpital facilite le contrôle centralisé des soins aux patients, des diagnostics de laboratoire et des interventions thérapeutiques, améliorant ainsi l'efficacité opérationnelle.

- Cette tendance vers une gestion des infections plus intelligente, fondée sur les données et à réponse rapide, remodèle les protocoles hospitaliers, avec des entreprises telles qu'Accelerate Diagnostics développant des plateformes basées sur l'IA qui permettent l'identification des agents pathogènes et le profilage de leur résistance en temps réel.

- La demande de solutions combinant diagnostic rapide et guidage thérapeutique assisté par l'IA est en pleine croissance dans les hôpitaux du monde entier, les professionnels de santé accordant une priorité croissante à une gestion des infections rapide, efficace et personnalisée.

- Le renforcement des collaborations entre les entreprises de diagnostic et pharmaceutiques pour développer des tests compagnons et des thérapies personnalisées contribue à la tendance vers une gestion de précision des infections.

- L'adoption croissante des tests au chevet du patient dans les services hospitaliers permet une prise de décision plus rapide, réduit l'utilisation empirique d'antibiotiques à large spectre et améliore les résultats pour les patients.

Dynamique du marché des infections à Gram négatif traitées en milieu hospitalier

Conducteur

Augmentation du fardeau des infections à Gram négatif multirésistantes

- La prévalence croissante des infections à Gram négatif multirésistantes dans les hôpitaux est un facteur important de la demande accrue de solutions thérapeutiques et diagnostiques efficaces.

- Par exemple, en mars 2025, Pfizer a annoncé des avancées dans son portefeuille d'antibiotiques ciblant les entérobactéries résistantes aux carbapénèmes, démontrant ainsi l'engagement de l'industrie à lutter contre les infections critiques.

- Face aux défis croissants posés par la résistance aux médicaments et la complexité des traitements, les thérapies efficaces et les programmes de gestion des antimicrobiens offrent des solutions convaincantes pour améliorer les résultats pour les patients et réduire la mortalité.

- De plus, l'augmentation des hospitalisations, notamment chez les patients immunodéprimés et âgés, favorise l'adoption de stratégies avancées de gestion des infections.

- L'adoption rapide de programmes de gestion des antimicrobiens en milieu hospitalier et l'intégration des thérapies de nouvelle génération pour les infections à Gram négatif sont des facteurs clés qui stimulent la croissance du marché dans les régions développées et émergentes.

- La demande de solutions thérapeutiques innovantes, prêtes à l'emploi en milieu hospitalier, associée à des capacités de diagnostic et de surveillance améliorées, continue de faire progresser le marché.

- L'augmentation des investissements dans la recherche et le développement par les principales sociétés pharmaceutiques élargit le portefeuille de thérapies ciblées contre les infections à Gram négatif résistantes.

- La sensibilisation croissante des cliniciens aux stratégies d'intervention précoce et de thérapie combinée encourage l'adoption de protocoles de traitement avancés.

Retenue/Défi

Obstacles limités en matière de pipelines et de réglementation

- Les difficultés liées au nombre limité de nouvelles autorisations d'antibiotiques et aux exigences réglementaires strictes constituent des obstacles importants à la croissance du marché, retardant la mise à disposition de nouvelles thérapies contre les infections à Gram négatif.

- Par exemple, les retards dans l'approbation par la FDA de nouveaux antibiotiques à large spectre ont ralenti l'accès à des options de traitement dont les hôpitaux ont un besoin urgent face à des épidémies de bactéries multirésistantes.

- Le respect des réglementations, la résolution des difficultés liées aux essais cliniques et la prise en compte des problèmes de sécurité sont essentiels pour la mise sur le marché de nouveaux traitements et le maintien de la confiance des hôpitaux.

- De plus, les coûts élevés des traitements et les contraintes budgétaires des hôpitaux, notamment dans les pays émergents, peuvent limiter l'adoption de thérapies innovantes malgré les besoins cliniques.

- Bien que certains partenariats public-privé et des incitations au développement d'antibiotiques émergent, les risques perçus et les obstacles financiers peuvent encore freiner leur adoption à grande échelle.

- Surmonter ces défis grâce à des procédures d'approbation accélérées, des incitations gouvernementales et le développement de thérapies rentables sera essentiel à la croissance durable du marché.

- Le manque de sensibilisation des professionnels de la santé dans certaines régions aux nouvelles thérapies approuvées peut ralentir leur adoption et limiter l'expansion du marché.

- Le manque d'infrastructures hospitalières dans les régions à faibles ressources, nécessaires à une prise en charge avancée des infections et à des diagnostics rapides, peut freiner la croissance globale du marché.

Étendue du marché des infections à Gram négatif traitées en milieu hospitalier

Le marché est segmenté en fonction du type de thérapie, de l'indication, du type d'agent pathogène, de l'application et du canal de distribution.

- Par type de thérapie

Le marché des infections à Gram négatif traitées en milieu hospitalier est segmenté, selon le type de traitement, en céphalosporines, aminosides, ampicilline/sulbactam, carbapénèmes, colistine, fosfomycine, rifampicine, tigécycline, ceftolozane/tazobactam, ceftazidime/avibactam et autres. Le segment des carbapénèmes dominait le marché en 2025, représentant 33,9 % des revenus, grâce à leur large spectre d'activité contre les pathogènes Gram négatif multirésistants. Les hôpitaux privilégient souvent les carbapénèmes en première intention pour les infections graves, notamment en soins intensifs. Cette position dominante est confortée par les recommandations cliniques préconisant les carbapénèmes pour les infections du sang et les infections intra-abdominales compliquées dues à des souches résistantes. Par ailleurs, la disponibilité de nombreux dérivés de carbapénèmes et leur profil de sécurité éprouvé dans les protocoles hospitaliers favorisent leur utilisation généralisée. La forte demande dans les régions développées comme l'Amérique du Nord et l'Europe contribue de manière significative à la part des revenus de ce segment.

Le segment de la ceftazidime/avibactam devrait connaître le taux de croissance le plus rapide (19,2 %) entre 2026 et 2033, porté par l'augmentation de l'incidence des infections à entérobactéries résistantes aux carbapénèmes (ERC). Cette bithérapie offre une solution efficace contre les pathogènes Gram négatifs multirésistants, notamment les espèces de Pseudomonas et de Klebsiella. Son adoption croissante en milieu hospitalier, des politiques de remboursement favorables et une meilleure connaissance des antibiotiques de nouvelle génération contribuent à son adoption rapide. Les cliniciens recommandent de plus en plus la ceftazidime/avibactam dans les infections complexes où les traitements standards échouent. La croissance de ce segment est également confortée par les essais cliniques en cours qui démontrent son innocuité et son efficacité dans les infections nosocomiales graves. Les marchés émergents adoptent également ce traitement en raison de son potentiel à répondre à des besoins médicaux non satisfaits.

- Par indication

En fonction de l'indication, le marché est segmenté en pneumonies nosocomiales (PN), infections compliquées de la peau et des tissus mous (ICPTM/ICTM), infections du sang (IS), infections intra-abdominales compliquées (IIAC) et infections urinaires (IU). Le segment des infections du sang (IS) dominait le marché en 2025, représentant 28,9 % des revenus, en raison de la gravité de ces infections et de leur taux de mortalité élevé. Les hôpitaux privilégient un traitement rapide et efficace des IS, car tout retard peut entraîner une septicémie et des complications graves. Ce segment bénéficie d'importantes recherches cliniques qui orientent le choix des antibiotiques et mettent en place des programmes de bon usage des antibiotiques pour optimiser les traitements. Les IS sont fréquemment causées par des espèces de Klebsiella, Pseudomonas et Acinetobacter, souvent multirésistantes, ce qui alimente la demande de traitements efficaces. Les techniques de diagnostic avancées sont de plus en plus utilisées pour détecter rapidement les agents pathogènes et permettre ainsi un traitement ciblé. L'adoption massive de ces technologies par les hôpitaux, notamment dans les unités de soins intensifs et de soins tertiaires, continue de maintenir la domination de ce segment.

Le segment des pneumonies nosocomiales (PN) devrait connaître le taux de croissance le plus rapide, soit 17,5 %, entre 2026 et 2033, en raison de l'augmentation de l'incidence chez les patients ventilés et de la prévalence croissante des pneumonies acquises à l'hôpital au sein des populations vieillissantes. L'augmentation des admissions en soins intensifs et la prévalence de comorbidités telles que les maladies pulmonaires chroniques stimulent la demande de traitements ciblés contre les PN. Le développement de nouveaux antibiotiques inhalés et intraveineux pour les PN favorise également une adoption rapide. Les hôpitaux des marchés émergents investissent de plus en plus dans les protocoles de traitement des PN, contribuant ainsi à la croissance du segment. Les programmes de sensibilisation mettant l'accent sur le diagnostic précoce et les thérapies ciblées accélèrent encore davantage l'adoption de ces traitements. La croissance du segment est renforcée par l'intégration des technologies d'identification rapide des agents pathogènes dans la pratique clinique.

- Par type de pathogène

En fonction du type d'agent pathogène, le marché est segmenté en Klebsiella, Acinetobacter, Escherichia coli, Burkholderia cepacia, Pseudomonas, Serratia, Enterobacter et autres. Le segment Klebsiella dominait le marché en 2025, représentant la plus grande part de revenus (30,3 %), en raison de la forte prévalence de Klebsiella pneumoniae dans les infections nosocomiales et de sa multirésistance croissante aux antibiotiques. Les hôpitaux privilégient les traitements ciblés contre Klebsiella compte tenu de son association avec les infections du sang, les pneumonies et les infections urinaires. Les recommandations cliniques préconisent des schémas antibiotiques spécifiques en fonction des profils de résistance des agents pathogènes, ce qui renforce l'adoption de ce segment. Les recherches en cours sur les souches de Klebsiella résistantes aux carbapénèmes justifient le maintien de l'utilisation d'antibiotiques à large spectre et de nouvelles thérapies. Les outils de diagnostic rapide aident les hôpitaux à identifier rapidement les infections à Klebsiella, améliorant ainsi les résultats du traitement. Cette domination est particulièrement marquée en Amérique du Nord et en Europe, où la surveillance des infections nosocomiales est bien établie.

Le segment Acinetobacter devrait connaître le taux de croissance le plus rapide (18,8 %) entre 2026 et 2033, en raison de l'augmentation des infections à Acinetobacter baumannii multirésistant dans les services de soins intensifs. Sa propagation rapide en milieu hospitalier, conjuguée au nombre limité d'options thérapeutiques efficaces, stimule la demande d'antibiotiques de nouvelle génération. Les hôpitaux adoptent des mesures strictes de contrôle des infections et des thérapies ciblées, ce qui dynamise la croissance du marché de ce segment. Le développement continu de thérapies combinées et de traitements adjuvants contre les infections à Acinetobacter favorise également leur adoption. Les marchés émergents, avec le développement de leurs infrastructures de soins intensifs, contribuent à l'adoption de traitements spécialisés. La prise de conscience accrue du risque élevé de mortalité associé à ce pathogène encourage une gestion proactive dans les protocoles hospitaliers.

- Sur demande

En fonction de l'application, le marché est segmenté en hôpitaux, laboratoires et autres. Le segment des hôpitaux a dominé le marché en 2025, représentant 84,5 % des revenus. Cette domination s'explique par le fait que la majorité des infections à Gram négatif sont nosocomiales et nécessitent une hospitalisation. Les hôpitaux adoptent des traitements antimicrobiens de pointe, des tests de diagnostic rapide et des programmes de surveillance des infections pour la prise en charge des patients à haut risque. Les services de soins intensifs, de chirurgie et d'oncologie constituent des domaines clés de la demande thérapeutique. Ce segment bénéficie d'investissements continus dans les infrastructures hospitalières, les programmes de bon usage des antibiotiques et la disponibilité de traitements spécialisés. La préférence des hôpitaux pour des solutions complètes de gestion des infections renforce la position dominante de ce segment. Une forte adoption dans les régions développées contribue à maintenir sa part de marché.

Le segment des laboratoires devrait connaître le taux de croissance le plus rapide, soit 16,3 %, entre 2026 et 2033, porté par l'utilisation croissante des laboratoires de microbiologie clinique pour la détection rapide des pathogènes et les tests de sensibilité aux antibiotiques. L'adoption croissante des plateformes de diagnostic automatisées et de l'analyse assistée par l'IA améliore l'efficacité et la précision des laboratoires. Les hôpitaux et les centres de diagnostic s'appuient de plus en plus sur les données de laboratoire pour orienter les traitements ciblés des infections à Gram négatif. Le développement des capacités de diagnostic moléculaire et des tests au point de soins stimule la croissance du marché. La collaboration entre les laboratoires et les hôpitaux pour les programmes de dépistage précoce contribue également à l'adoption de ce segment. Les économies émergentes investissent dans les infrastructures de laboratoire, soutenant ainsi une croissance rapide du marché.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en distribution directe et indirecte. Le segment de la distribution directe a dominé le marché en 2025, représentant 63,7 % du chiffre d'affaires, grâce aux ventes directes d'antibiotiques et de traitements aux hôpitaux et aux établissements de santé. Les entreprises pharmaceutiques concluent souvent des contrats à long terme avec les hôpitaux afin d'assurer un approvisionnement efficace en médicaments à forte demande. La distribution directe garantit des livraisons ponctuelles, le respect des réglementations et l'accès aux listes de médicaments remboursables des hôpitaux. Les entreprises peuvent ainsi fournir un soutien technique, des formations et un suivi pour une utilisation optimale des traitements, favorisant leur adoption. Ce segment est particulièrement performant sur les marchés développés dotés de systèmes de santé structurés. L'expansion continue des réseaux hospitaliers contribue à une croissance soutenue du chiffre d'affaires.

Le segment indirect devrait connaître le taux de croissance le plus rapide (14,9 %) entre 2026 et 2033, grâce à une dépendance accrue aux distributeurs, grossistes et réseaux de pharmacies pour atteindre les petits hôpitaux et cliniques des marchés émergents. Les circuits indirects contribuent à étendre la portée géographique des produits pharmaceutiques là où les infrastructures de vente directe sont limitées. Ce segment bénéficie de l'essor du commerce électronique et des solutions logistiques pour les produits de santé. La collaboration avec les distributeurs régionaux accélère la pénétration du marché. Les circuits indirects facilitent également une introduction plus rapide des nouveaux antibiotiques dans les hôpitaux de soins secondaires. La sensibilisation croissante et la demande accrue de traitements efficaces contre les infections à Gram négatif soutiennent davantage la croissance de ce segment.

Analyse régionale du marché des infections à Gram négatif traitées en milieu hospitalier

- L'Amérique du Nord a dominé le marché des infections à Gram négatif traitées en milieu hospitalier avec la plus grande part de revenus (37,2 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte adoption des nouvelles thérapies antimicrobiennes et une présence importante d'entreprises pharmaceutiques et biotechnologiques clés.

- Les hôpitaux et les établissements de santé de la région privilégient les diagnostics rapides, les programmes de bon usage des antibiotiques et les thérapies de nouvelle génération pour prendre en charge efficacement les patients à haut risque.

- Cette adoption généralisée est également favorisée par des réseaux hospitaliers bien établis, des dépenses de santé élevées, l'accès à de nouveaux antibiotiques et une sensibilisation croissante aux infections nosocomiales, faisant de la prise en charge avancée des infections une norme de soins pour les établissements de santé publics et privés.

Aperçu du marché américain des infections à Gram négatif traitées en milieu hospitalier

Le marché américain des infections à Gram négatif traitées en milieu hospitalier a représenté la plus grande part de revenus (42 %) en Amérique du Nord en 2025, portée par la forte prévalence des infections à Gram négatif multirésistantes et par des infrastructures de santé de pointe. Les hôpitaux privilégient de plus en plus les diagnostics rapides, les antibiotiques de nouvelle génération et les programmes de bon usage des antibiotiques pour une prise en charge efficace des infections graves. L'intérêt croissant porté aux unités de soins intensifs et aux unités de soins tertiaires, conjugué à des réseaux hospitaliers bien établis, stimule davantage la croissance du marché. Par ailleurs, l'intégration d'outils de gestion des infections assistée par l'IA et de systèmes d'identification rapide des pathogènes améliore les résultats cliniques. Le marché américain bénéficie également d'un cadre réglementaire favorable, de programmes de R&D dynamiques et d'une large sensibilisation des cliniciens aux thérapies émergentes.

Aperçu du marché européen des infections à Gram négatif traitées en milieu hospitalier

Le marché européen des infections à Gram négatif traitées en milieu hospitalier devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de réglementations sanitaires strictes et de la prévalence croissante de pathogènes Gram négatif multirésistants. Les hôpitaux de pays comme l'Allemagne, la France et l'Italie adoptent des plateformes de diagnostic avancées et des antibiothérapies de nouvelle génération. L'urbanisation croissante, l'augmentation des hospitalisations et la mise en œuvre de programmes de lutte contre les infections nosocomiales stimulent la croissance du marché. Les établissements de santé européens privilégient les protocoles de traitement de précision et la gestion raisonnée des antimicrobiens afin d'améliorer les résultats. La région connaît une adoption notable dans les hôpitaux publics et privés, notamment en soins intensifs et en chirurgie. La collaboration entre les hôpitaux et les entreprises pharmaceutiques renforce encore l'expansion du marché.

Analyse du marché britannique des infections à Gram négatif traitées en milieu hospitalier

Le marché britannique des infections à Gram négatif traitées en milieu hospitalier devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par l'augmentation des cas d'infections nosocomiales et la demande croissante de protocoles de traitement efficaces. La sensibilisation accrue des cliniciens aux pathogènes multirésistants et aux stratégies d'intervention précoce favorise l'adoption de thérapies avancées. L'infrastructure de santé performante du Royaume-Uni, associée à des initiatives de recherche clinique robustes et à un réseau hospitalier étendu, continue de soutenir la croissance du marché. Les programmes gouvernementaux promouvant le bon usage des antibiotiques et la prévention des infections jouent également un rôle clé. Les hôpitaux s'appuient de plus en plus sur des solutions diagnostiques et thérapeutiques rapides pour réduire la mortalité et la durée d'hospitalisation. L'attention portée par le pays aux établissements de soins résidentiels et aux grands systèmes hospitaliers stimule davantage l'expansion du marché.

Analyse du marché allemand des infections à Gram négatif traitées en milieu hospitalier

Le marché allemand des infections à Gram négatif traitées en milieu hospitalier devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par une sensibilisation accrue aux infections multirésistantes et l'adoption de protocoles de traitement hospitaliers innovants. Les hôpitaux allemands privilégient la prévention des infections, le dépistage précoce des agents pathogènes et une gestion thérapeutique efficace pour lutter contre les bactéries Gram négatif résistantes. Des infrastructures de santé performantes, des dépenses de santé élevées et l'adoption d'outils de diagnostic avancés soutiennent la croissance rapide du marché. Les hôpitaux intègrent de plus en plus de systèmes de surveillance des infections à l'échelle de l'établissement et des systèmes d'aide à la décision basés sur l'intelligence artificielle. La préférence pour les thérapies fondées sur des preuves et les pratiques antimicrobiennes durables est conforme aux recommandations cliniques locales. Le dynamisme du secteur de la recherche et du développement en Allemagne contribue également à la croissance du marché.

Aperçu du marché des infections à Gram négatif traitées en milieu hospitalier en Asie-Pacifique

Le marché des infections à Gram négatif traitées en milieu hospitalier en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (21 %) entre 2026 et 2033. Cette croissance est portée par l'augmentation des hospitalisations, la prévalence croissante des pathogènes à Gram négatif multirésistants et le développement des infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon. L'urbanisation croissante et les initiatives gouvernementales visant à améliorer les pratiques de contrôle des infections nosocomiales accélèrent l'adoption de ce marché. Les investissements dans les unités de soins intensifs et les unités de soins tertiaires, ainsi que la sensibilisation accrue des cliniciens au dépistage précoce et aux thérapies ciblées, stimulent davantage la croissance. La disponibilité d'antibiotiques de nouvelle génération et d'outils de diagnostic à des prix plus abordables améliore l'accès aux soins. Les hôpitaux de la région Asie-Pacifique adoptent de plus en plus de programmes de gestion des antibiotiques en milieu hospitalier afin d'optimiser les traitements. La demande croissante des hôpitaux publics et privés contribue à l'expansion rapide du marché dans la région.

Aperçu du marché japonais des infections à Gram négatif traitées en milieu hospitalier

Le marché japonais des infections à Gram négatif traitées en milieu hospitalier est en pleine expansion, porté par des normes hospitalières élevées, une sensibilisation accrue aux infections multirésistantes et l'adoption généralisée de diagnostics et de thérapies de pointe. Les hôpitaux privilégient une intervention rapide en soins intensifs et en chirurgie afin de réduire les complications et la mortalité. L'intégration d'outils de diagnostic assistés par l'IA et de systèmes d'identification rapide des pathogènes favorise des décisions thérapeutiques efficaces. Le vieillissement de la population stimule la demande en matière de prise en charge efficace des infections, tant en EHPAD qu'en milieu hospitalier. Des infrastructures de santé performantes, une recherche et développement continue et le respect de recommandations cliniques rigoureuses contribuent à la croissance du marché. Les hôpitaux intègrent de plus en plus de protocoles de traitement fondés sur des données probantes afin d'optimiser les résultats.

Aperçu du marché indien des infections à Gram négatif traitées en milieu hospitalier

En 2025, le marché indien des infections à Gram négatif traitées en milieu hospitalier représentait la plus grande part de revenus de la région Asie-Pacifique, en raison de l'urbanisation rapide, de l'augmentation des hospitalisations et de la prévalence croissante des infections à Gram négatif multirésistantes. Les hôpitaux investissent de plus en plus dans des plateformes de diagnostic avancées, l'extension des unités de soins intensifs et les antibiotiques de nouvelle génération. Les initiatives gouvernementales visant à renforcer les pratiques de contrôle des infections et les programmes de bon usage des antibiotiques favorisent l'adoption de ces pratiques. L'essor de la classe moyenne et la hausse des dépenses de santé stimulent davantage la demande. Partout en Inde, les hôpitaux, y compris les centres hospitaliers privés et universitaires, privilégient la détection rapide des agents pathogènes et les stratégies de traitement ciblées. Par ailleurs, la sensibilisation accrue des cliniciens aux profils de résistance contribue à l'expansion du marché.

Part de marché des infections à Gram négatif traitées en milieu hospitalier

Le secteur des infections à Gram négatif traitées en milieu hospitalier est principalement dominé par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Merck & Co., Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Basilea Pharmaceutica Ltd. (Suisse)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Lupin (Inde)

- Wockhardt Ltd. (Inde)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Fresenius Kabi AG (Allemagne)

- Sandoz AG (Suisse)

- Shionogi & Co., Ltd. (Japon)

- Aurobindo Pharma Limited (Inde)

- Laboratoires Alkem Ltd. (Inde)

- Cipla (Inde)

- Laboratoires Dr. Reddy's Ltd. (Inde)

- Zydus Cadila (Inde)

- Glenmark Pharmaceuticals Ltd. (Inde)

Quels sont les développements récents sur le marché mondial des infections à Gram négatif traitées en milieu hospitalier ?

- En septembre 2025, les Centres pour le contrôle et la prévention des maladies (CDC) ont publié des données montrant une forte augmentation (plus de 460 %) entre 2019 et 2023 des infections à entérobactéries résistantes aux carbapénèmes productrices de NDM (NDM-CRE) aux États-Unis, soulignant l'escalade de la résistance aux antimicrobiens (RAM) et l'urgence de nouvelles thérapies et d'une meilleure gestion des antibiotiques.

- En février 2025, EMBLAVEO (aztréonam + avibactam) a reçu l'approbation de la Food and Drug Administration (FDA) américaine pour le traitement des infections intra-abdominales compliquées (IIAC) chez l'adulte, lorsque les options thérapeutiques alternatives sont limitées ou inexistantes.

- En juillet 2024, l'Organisation mondiale de la santé (OMS) a émis un avertissement concernant l'augmentation de l'incidence mondiale des souches hypervirulentes de Klebsiella pneumoniae (hvKp), y compris les variants résistants aux carbapénèmes, dans les six régions de l'OMS, soulignant les difficultés croissantes rencontrées dans le traitement des infections nosocomiales à Gram négatif.

- En février 2024, EXBLIFEP (céfépime + enmétazobactam) a été approuvé par la FDA pour le traitement des infections urinaires compliquées (IUC), y compris la pyélonéphrite, chez l'adulte, offrant une nouvelle option thérapeutique contre les bactéries Gram négatif multirésistantes (BMR).

- En janvier 2023, Alkem Laboratories a lancé Zidavi (ceftazidime + avibactam) en Inde, ciblant les infections à Gram négatif multirésistantes, notamment les entérobactéries résistantes aux carbapénèmes (ERC). Ce lancement visait à améliorer l'accès aux traitements antibiotiques de nouvelle génération pour les infections à Gram négatif traitées en milieu hospitalier dans les marchés émergents.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.