Global Human Papilloma Virus Hpv Testing Market

Taille du marché en milliards USD

TCAC :

%

USD

2.00 Billion

USD

4.57 Billion

2025

2033

USD

2.00 Billion

USD

4.57 Billion

2025

2033

| 2026 –2033 | |

| USD 2.00 Billion | |

| USD 4.57 Billion | |

| % | |

|

Segmentation du marché mondial des tests de dépistage du papillomavirus humain (HPV), par produit (consommables, systèmes), valence (bivalent, quadrivalent et nonavalent), indication (cancer du col de l'utérus, cancer anal, cancer du vagin, cancer du pénis, cancer de la vulve, cancer oropharyngé et verrues génitales), canal de distribution (grossistes, distributeurs médicaux, organismes gouvernementaux et partenariats public-privé), utilisateur final (hôpitaux, laboratoires de cabinets médicaux, laboratoires de diagnostic clinique et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des tests de dépistage du virus du papillome humain

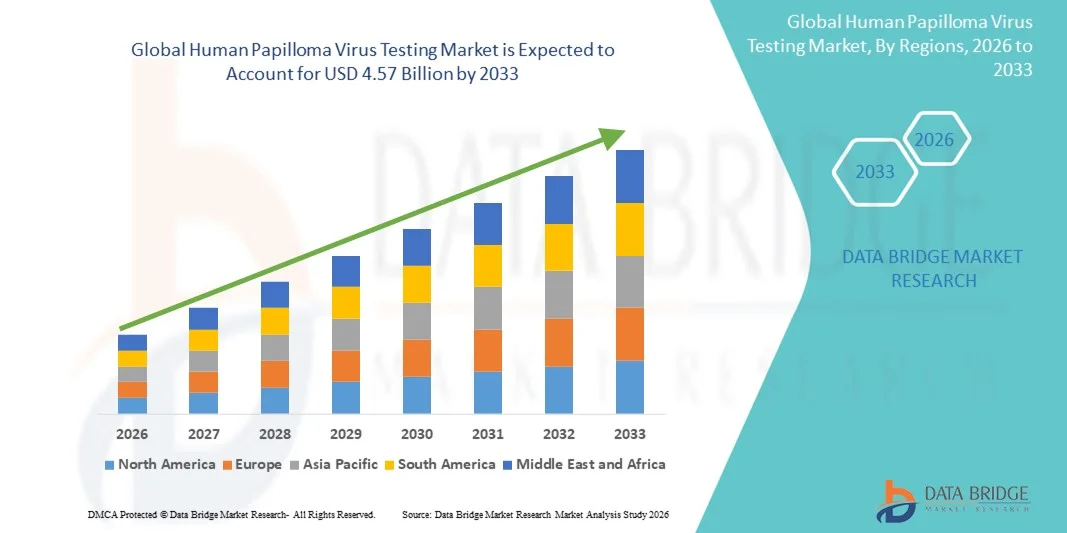

- Le marché mondial des tests de dépistage du virus du papillome humain (VPH) était évalué à 2 milliards de dollars américains en 2025 et devrait atteindre 4,57 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 10,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des diagnostics moléculaires avancés et les progrès technologiques des outils de dépistage, ce qui conduit à une précision et une efficacité accrues dans les milieux cliniques et de laboratoire.

- Par ailleurs, la sensibilisation croissante des professionnels de santé et des patients au dépistage précoce du cancer du col de l'utérus et des affections connexes stimule la demande de solutions de dépistage du virus du papillome humain (VPH). Ces facteurs accélèrent l'adoption des plateformes de dépistage du VPH, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché des tests de dépistage du virus du papillome humain

- Le dépistage du virus du papillome humain (VPH), utilisé pour la détection des souches de VPH à haut risque et à faible risque associées au cancer du col de l'utérus et à d'autres maladies liées au VPH, joue un rôle essentiel dans le diagnostic précoce, les programmes de dépistage systématique et les stratégies de prévention, notamment chez les femmes de 30 ans et plus.

- La demande croissante de tests HPV est principalement due à la prévalence mondiale croissante du cancer du col de l'utérus, à la sensibilisation accrue aux infections sexuellement transmissibles, à l'expansion des initiatives de dépistage menées par les gouvernements et à l'adoption croissante des techniques de diagnostic moléculaire dans les régions développées et en développement.

- L'Amérique du Nord a dominé le marché des tests de dépistage du virus du papillome humain (VPH) en 2025, représentant la plus grande part de revenus (43,5 %). Cette domination s'explique par la généralisation des programmes de dépistage systématique du cancer du col de l'utérus, la forte présence d'entreprises de diagnostic de premier plan, des infrastructures de laboratoire avancées et une forte sensibilisation du public. Les États-Unis ont contribué majoritairement à ce marché régional, grâce à des politiques de remboursement favorables et à l'intégration du test VPH dans les recommandations cliniques standard.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des tests de dépistage du virus du papillome humain (VPH) au cours de la période de prévision, enregistrant un TCAC entre 2026 et 2033, en raison de l'augmentation des investissements dans les soins de santé, de la sensibilisation accrue à la prévention du cancer du col de l'utérus, de l'amélioration de l'accès aux services de diagnostic et de l'importance de la population dans des pays comme la Chine et l'Inde.

- Le segment des consommables a représenté la plus grande part de revenus du marché, soit 58,6 %, en 2025. Cette domination s'explique par la demande récurrente et continue de kits de test, de réactifs, de tampons d'analyse, d'amorces, de sondes et de matériel de prélèvement d'échantillons nécessaires aux programmes de dépistage du VPH.

Portée du rapport et segmentation du marché des tests de dépistage du virus du papillome humain

|

Attributs |

Aperçu du marché des tests de dépistage du virus du papillome humain |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Roche (Suisse) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des tests de dépistage du virus du papillome humain

Confort accru grâce aux technologies de dépistage du VPH de pointe

- L'adoption croissante de plateformes moléculaires et immuno-enzymatiques à haute sensibilité constitue une tendance majeure et en pleine accélération sur le marché mondial des tests de dépistage du virus du papillome humain (VPH). Ces technologies de pointe améliorent considérablement la précision, la rapidité et la fiabilité de la détection du VPH, permettant ainsi un dépistage plus efficace et un diagnostic plus précoce.

- Par exemple, la mise en œuvre de tests HPV à haut débit basés sur la PCR permet aux laboratoires cliniques de traiter de grands volumes d'échantillons avec un délai d'exécution réduit, améliorant ainsi la prise en charge des patients et l'efficacité des flux de travail. De même, les kits d'auto-prélèvement HPV offrent une option discrète et pratique pour les patients, améliorant l'adhésion et la portée des programmes de dépistage.

- Les plateformes de dépistage du VPH de nouvelle génération permettent la détection multiplex des souches de VPH à haut risque et des co-infections, permettant ainsi aux cliniciens de prendre des décisions plus éclairées concernant les soins aux patients. Les innovations en matière de tests de dépistage du VPH au point de soins fournissent également des résultats rapides sans nécessiter d'infrastructure de laboratoire centralisée, ce qui est particulièrement avantageux dans les régions éloignées ou aux ressources limitées.

- L'intégration des systèmes automatisés de traitement des échantillons et de production de rapports numériques fluidifie les flux de travail en laboratoire, réduit les erreurs humaines et standardise les résultats des tests. Grâce à ces technologies, les laboratoires peuvent gérer des programmes de dépistage à grande échelle tout en garantissant une qualité et une reproductibilité constantes.

- Cette tendance vers des tests HPV plus rapides, plus sensibles et plus faciles d'utilisation redéfinit fondamentalement les attentes en matière de dépistage du cancer du col de l'utérus et de soins de santé préventifs. Par conséquent, des entreprises telles que Roche Diagnostics et Hologic développent des tests HPV de nouvelle génération offrant un débit, une sensibilité et une facilité d'utilisation accrus.

- La demande de solutions de dépistage du VPH fiables, rapides et précises croît rapidement, tant dans les laboratoires cliniques que dans les programmes de santé communautaire, car les patients et les professionnels de la santé privilégient de plus en plus un dépistage précoce efficace et des processus de diagnostic simplifiés.

Dynamique du marché des tests de dépistage du virus du papillome humain

Conducteur

Besoin croissant dû à la sensibilisation et aux programmes de dépistage

- La prévalence croissante du cancer du col de l'utérus et la sensibilisation à l'importance du dépistage précoce sont des facteurs importants expliquant la demande accrue de tests HPV.

- Par exemple, en mars 2024, Roche Diagnostics a lancé son test cobas HPV 2.0, conçu pour un dépistage automatisé à haut débit des souches de HPV à haut risque, soutenant ainsi les programmes nationaux de dépistage à grande échelle. Ces stratégies mises en œuvre par les principales entreprises devraient stimuler la croissance du secteur des tests de dépistage du virus du papillome humain au cours de la période de prévision.

- Alors que les systèmes de santé s'efforcent de réduire l'incidence du cancer du col de l'utérus, le test HPV offre une stratification des risques fiable et des options d'intervention précoce, constituant une amélioration significative par rapport au dépistage cytologique traditionnel.

- De plus, la mise en œuvre croissante des programmes nationaux de vaccination et de dépistage du VPH favorise l'adoption de solutions de dépistage plus précises.

- La facilité d'utilisation des kits d'auto-prélèvement, leur intégration aux systèmes de gestion de l'information de laboratoire et la rapidité des résultats sont des facteurs clés qui favorisent leur adoption par les laboratoires d'analyses médicales, les hôpitaux et les centres de santé communautaires. La tendance à une prise en charge préventive proactive et à des tests centrés sur le patient contribue également à la croissance du marché.

Retenue/Défi

Préoccupations liées au coût et aux infrastructures limitées

- Les contraintes de coût associées aux tests HPV à haute sensibilité et aux plateformes moléculaires constituent un obstacle important à une plus large pénétration du marché, notamment dans les pays en développement.

- Par exemple, l'investissement initial élevé requis pour les plateformes automatisées de dépistage du VPH et l'infrastructure de laboratoire a rendu certains prestataires de soins de santé hésitants à adopter ces solutions avancées.

- Il est crucial de lever ces obstacles financiers grâce à des kits de dépistage abordables, des subventions gouvernementales et des partenariats avec des entreprises de diagnostic afin d'élargir l'accès au marché. De plus, la disponibilité limitée de personnel qualifié et d'infrastructures de laboratoire peut freiner l'adoption de ces tests dans les zones rurales ou aux ressources limitées.

- Bien que les prix diminuent progressivement, le surcoût perçu pour les tests HPV avancés peut freiner leur adoption à grande échelle, notamment dans les régions où les budgets de santé sont limités.

- Pour une croissance durable du marché, il est essentiel de surmonter ces défis grâce au renforcement des capacités, aux programmes de formation et au développement de solutions de dépistage du VPH rentables, portables et faciles à utiliser.

Étendue du marché des tests de dépistage du virus du papillome humain

Le marché est segmenté en fonction du produit, de la valence, de l'indication, du canal de distribution et de l'utilisateur final.

- Sous-produit

Le marché des tests de dépistage du virus du papillome humain (VPH) est segmenté, selon le type de produit, en consommables et systèmes. Le segment des consommables représentait la plus grande part de marché (58,6 %) en 2025. Cette domination s'explique par la demande constante et récurrente de kits de test, de réactifs, de tampons d'analyse, d'amorces, de sondes et de matériel de prélèvement nécessaires aux programmes de dépistage du VPH. Chaque test requiert des consommables neufs, ce qui assure un flux de revenus stable et régulier aux fabricants. La multiplication des initiatives de dépistage du cancer du col de l'utérus et l'intégration du dépistage du VPH aux bilans de santé gynécologiques de routine ont considérablement accru la demande de consommables. Par ailleurs, les hôpitaux, les centres de diagnostic et les programmes de santé publique ont besoin de consommables en grande quantité. Leur coût unitaire relativement plus faible que celui des systèmes encourage également les achats en gros. Les progrès technologiques réalisés sur les réactifs, qui améliorent la précision des tests et leur durée de conservation, favorisent encore davantage leur adoption. Les vastes projets de dépistage financés par les gouvernements dans les pays émergents ont également stimulé la consommation. Enfin, les partenariats entre les entreprises de diagnostic et les établissements de santé garantissent un approvisionnement constant. La sensibilisation accrue au dépistage précoce du VPH a élargi la clientèle, entraînant une augmentation de la consommation. De manière générale, la fidélisation de la clientèle assure la pérennité de la position dominante de ce segment sur le marché.

Le segment des systèmes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,9 %, entre 2026 et 2033. Cette croissance rapide est alimentée par l'augmentation des investissements dans les infrastructures de diagnostic avancées, notamment dans les hôpitaux et les laboratoires spécialisés. Les systèmes automatisés de dépistage du VPH réduisent les erreurs humaines et améliorent le débit, ce qui les rend particulièrement intéressants pour les environnements de dépistage à haut volume. De nombreux établissements de santé modernisent leurs équipements de diagnostic afin de prendre en charge les tests moléculaires et PCR. Les innovations telles que les appareils de dépistage du VPH compacts, portables et utilisables au point de soins favorisent également leur adoption dans les zones rurales et isolées. L'intégration de la production de rapports numériques et de la gestion des données dans le cloud stimule davantage la demande de systèmes. Les chaînes de diagnostic privées investissent de plus en plus dans des plateformes avancées pour renforcer leur offre de services. L'intérêt croissant pour le dépistage précoce des maladies et la médecine de précision accélère également l'acquisition de systèmes de diagnostic modernes. Bien que le coût initial soit plus élevé, l'efficacité opérationnelle à long terme en fait un investissement avantageux. L'ensemble de ces facteurs contribue aux fortes perspectives de croissance du segment des systèmes.

- Par Valence

Selon la valence, le marché des tests de dépistage du virus du papillome humain (VPH) est segmenté en trois catégories : bivalent, quadrivalent et nonavalent. Le segment quadrivalent a dominé le marché en 2025, représentant 41,3 % des revenus. Cette domination s’explique par son acceptation clinique généralisée et son utilisation répandue dans de nombreux programmes nationaux de vaccination et de dépistage. Les solutions quadrivalentes sont conçues pour détecter ou cibler plusieurs souches courantes du VPH associées aux cancers du col de l’utérus et des organes génitaux. Les professionnels de santé les privilégient en raison de leur rapport coût-efficacité favorable et de leur efficacité prouvée. De nombreuses données cliniques et des preuves concrètes à long terme ont renforcé la confiance dans cette catégorie. Les gouvernements et les ONG privilégient souvent les tests quadrivalents pour le dépistage de masse, car ils offrent une couverture populationnelle plus large que les tests bivalents. Une forte capacité de production et des réseaux de distribution bien établis contribuent également à leur disponibilité. De plus, la forte sensibilisation des cliniciens à leurs avantages stimule une demande constante. L’accessibilité dans les pays développés comme dans les pays en développement renforce encore sa position de leader. Son coût inférieur à celui des alternatives nonavalentes contribue également à son adoption généralisée. L’intégration continue dans les programmes de dépistage de routine garantit une demande soutenue. Ces avantages combinés maintiennent la forte domination du segment quadrivalent.

Le segment des tests nonavalents devrait connaître la croissance la plus rapide, avec un TCAC de 13,7 % entre 2026 et 2033. Cette croissance accélérée s'explique par sa couverture plus large des souches de VPH à haut risque, offrant ainsi une capacité de détection plus complète. L'incidence croissante des infections par plusieurs souches de VPH a engendré une forte demande pour des solutions de dépistage plus avancées et inclusives. Les établissements de santé se tournent vers des produits à valence plus élevée pour de meilleurs résultats cliniques. L'augmentation des financements alloués aux technologies de diagnostic avancées favorise l'adoption des tests nonavalents. De plus, la recherche en cours et l'amélioration de l'accessibilité financière au fil du temps rendent les solutions nonavalentes plus accessibles. Ce segment bénéficie également des recommandations croissantes des organisations internationales de santé en faveur de l'adoption de tests à spectre plus large. À mesure que la sensibilisation au risque lié aux infections par plusieurs souches de VPH augmente, la demande de tests nonavalents continuera de croître. Les progrès technologiques ont permis de réduire les coûts de production, encourageant ainsi leur adoption. Cet avantage clinique majeur devrait stimuler significativement leur pénétration dans les années à venir.

- Par indication

Sur la base des indications, le marché des tests de dépistage du virus du papillome humain (VPH) est segmenté en cancers du col de l'utérus, de l'anus, du vagin, du pénis, de la vulve, de l'oropharynx et en verrues génitales. Le segment du cancer du col de l'utérus détenait la plus grande part de marché (52,4 %) en 2025. Cette position dominante s'explique principalement par le lien étroit entre l'infection par le VPH et le cancer du col de l'utérus, ce qui a fait du test VPH un élément standard du dépistage de ce cancer à l'échelle mondiale. Les vastes programmes de sensibilisation à la santé des femmes ont considérablement contribué à l'augmentation des taux de dépistage. Les gouvernements et les organismes de santé font de la prévention du cancer du col de l'utérus une priorité en raison de son taux de mortalité élevé en l'absence de diagnostic. Le frottis cervico-vaginal et le test VPH sont désormais couramment pratiqués dans les hôpitaux et les laboratoires de diagnostic. Les organisations non gouvernementales encouragent activement le dépistage régulier en milieu urbain et rural. Les progrès technologiques ont permis de rendre les tests plus rapides et plus fiables, ce qui a accru la participation des patientes. L'augmentation des financements alloués aux initiatives de santé des femmes a encore renforcé ce segment. Le dépistage précoce améliore significativement les taux de survie, ce qui souligne l'importance du test VPH. L'augmentation de la population féminine en âge de procréer contribue également au volume élevé des tests. Ces facteurs combinés font du cancer du col de l'utérus l'indication dominante sur le marché.

Le segment des cancers oropharyngés devrait connaître la croissance annuelle composée la plus rapide, soit 12,5 %, entre 2026 et 2033. Cette croissance est alimentée par la reconnaissance croissante du VPH comme facteur de risque majeur de ces cancers, notamment chez les jeunes. L'incidence croissante des cancers de la gorge et de la bouche liés au VPH a intensifié le besoin de dépistage précoce. Une meilleure sensibilisation au diagnostic chez les ORL et les oncologues alimente la demande. La disponibilité de tests moléculaires plus précis, spécifiques aux souches orales du VPH, soutient également cette croissance. Les campagnes de santé publique étendent leur champ d'action au-delà du cancer du col de l'utérus pour inclure les cancers de la tête et du cou. L'augmentation du nombre d'alternatives au tabac et les changements de mode de vie ont modifié les profils de la maladie, entraînant une hausse des cas de cancers de la bouche liés au VPH. Les progrès de la recherche contribuent à une meilleure précision et à une plus grande adoption des tests. L'élargissement des programmes de dépistage aux populations à haut risque favorise également cette croissance. Ces tendances laissent présager une forte expansion future pour ce segment.

- Par canal de distribution

Le marché des tests de dépistage du virus du papillome humain (VPH) est segmenté, selon le canal de distribution, en grossistes, distributeurs médicaux, organismes gouvernementaux et partenariats public-privé. Le segment des organismes gouvernementaux dominait le marché en 2025, représentant 39,7 % des revenus. Cette domination s'explique par l'acquisition à grande échelle de solutions de dépistage du VPH pour les programmes nationaux de dépistage et de vaccination. Les gouvernements jouent un rôle crucial dans le financement et la mise en œuvre d'initiatives de dépistage à l'échelle de la population, notamment dans les pays en développement. Les achats groupés par le biais d'appels d'offres garantissent une demande soutenue et importante. De nombreux hôpitaux et cliniques publics reçoivent directement les matériels de dépistage du VPH des autorités publiques. L'implication forte des ministères de la Santé assure la stabilité des chaînes d'approvisionnement. Les collaborations internationales avec l'OMS et d'autres agences renforcent la distribution pilotée par les gouvernements. Les programmes de dépistage gratuits ou subventionnés contribuent également à l'augmentation du volume global de tests. Ce canal garantit une large couverture géographique, y compris auprès des populations rurales et mal desservies. Les campagnes de sensibilisation menées par les gouvernements favorisent la participation au dépistage. Tous ces facteurs expliquent la position dominante de ce canal.

Le segment des alliances public-privé devrait connaître la croissance la plus rapide, avec un TCAC de 14,2 % entre 2026 et 2033. Cette croissance rapide est principalement due au développement des partenariats entre les entreprises privées de diagnostic et les organismes de santé publique. Ces alliances visent à améliorer l'accessibilité, le coût et l'efficacité des services de dépistage du VPH. De nombreux acteurs privés collaborent avec des ONG et des organisations internationales de santé afin d'étendre la couverture du dépistage. Ces collaborations privilégient les modèles de dépistage innovants et les unités mobiles de dépistage dans les régions isolées. Les modèles de financement partagé facilitent l'accès aux tests avancés. L'importance accrue accordée aux partenariats public-privé pour relever les défis sanitaires mondiaux soutient cette expansion. Les plateformes de santé numérique intégrées à ces alliances accélèrent encore davantage cette croissance. La flexibilité et l'adaptabilité de ces collaborations les rendent particulièrement efficaces. Ce modèle devrait jouer un rôle majeur dans l'expansion de la couverture mondiale du dépistage du VPH à l'avenir.

- Par l'utilisateur final

Le marché des tests de dépistage du virus du papillome humain (VPH) est segmenté, selon l'utilisateur final, en hôpitaux, laboratoires de cabinets médicaux, laboratoires de diagnostic clinique et autres. Le segment des laboratoires de diagnostic clinique dominait le marché en 2025, avec une part de revenus de 46,8 %. Ces établissements disposent d'infrastructures de pointe et d'équipements spécialisés nécessaires au dépistage du VPH à haut débit. Ils traitent quotidiennement un grand nombre d'échantillons provenant d'hôpitaux et de cliniques. Leur expertise en diagnostic moléculaire garantit des résultats précis et fiables. Les réseaux de laboratoires centralisés facilitent l'accès aux tests et accélèrent les délais d'exécution. De nombreux gouvernements et établissements de santé externalisent leurs analyses auprès de ces laboratoires. Les mises à niveau technologiques et l'automatisation des laboratoires de diagnostic améliorent l'efficacité et réduisent les erreurs. La préférence croissante pour les centres de tests spécialisés dynamise davantage ce segment. L'augmentation des investissements dans l'expansion des laboratoires en zones urbaines soutient également cette croissance. Leur capacité à gérer des programmes de dépistage à grande échelle renforce leur position dominante, ce qui en fait le segment d'utilisateurs finaux le plus prisé au niveau mondial.

Le segment des laboratoires de cabinets médicaux devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,8 %, entre 2026 et 2033. Cette croissance est portée par l'essor des tests au point de soins et des tests décentralisés. De nombreux médecins intègrent des capacités de test en interne afin d'accélérer le diagnostic et le traitement. L'adoption croissante de kits de test HPV compacts et faciles d'utilisation soutient cette expansion. Les patients privilégient les tests sur place pour leur commodité et la réduction du temps d'attente. Les progrès technologiques ont simplifié les procédures de test pour une utilisation dans des structures plus petites. Le développement des infrastructures de santé dans les zones semi-urbaines contribue également à cette forte croissance. Ces laboratoires jouent un rôle crucial dans le dépistage précoce et le suivi régulier. La sensibilisation accrue des médecins généralistes aux risques liés au HPV favorise l'adoption de ces tests. Globalement, ce segment devrait connaître une croissance significative au cours de la période de prévision.

Analyse régionale du marché des tests de dépistage du virus du papillome humain

- L'Amérique du Nord a dominé le marché des tests de dépistage du virus du papillome humain (VPH) en 2025, avec la plus grande part de revenus (43,5 %). Cette domination s'explique par l'adoption généralisée des programmes de dépistage systématique du cancer du col de l'utérus, la forte présence d'entreprises de diagnostic de premier plan, des infrastructures de laboratoire avancées et une forte sensibilisation du public au dépistage précoce et à la prévention des maladies liées au VPH.

- De vastes initiatives de dépistage menées par le gouvernement, des politiques de remboursement favorables et l'intégration du test HPV dans les directives cliniques standard ont considérablement renforcé les taux de dépistage dans les hôpitaux, les laboratoires de diagnostic et les centres de santé publique de la région.

- Cette position régionale solide est renforcée par des investissements continus dans le diagnostic moléculaire, une attention accrue portée à la santé des femmes et des mises à jour régulières des recommandations nationales en matière de dépistage, ce qui alimente une demande constante de solutions de dépistage du VPH dans les secteurs de la santé publique et privée.

Aperçu du marché américain des tests de dépistage du virus du papillome humain (VPH) :

En 2025, le marché américain des tests de dépistage du VPH détenait la part de marché majoritaire en Amérique du Nord, grâce à des programmes de dépistage du cancer du col de l’utérus bien établis, à des taux d’adoption élevés et à la présence d’acteurs majeurs du diagnostic tels que Roche, Abbott et Hologic. L’intégration du test VPH aux bilans de santé féminins de routine, conjuguée à d’importantes campagnes de sensibilisation et à une prise en charge par l’assurance maladie, continue de favoriser l’utilisation généralisée des tests de diagnostic VPH de pointe. Par ailleurs, le recours croissant au test VPH primaire comme méthode de dépistage privilégiée par rapport à la cytologie traditionnelle contribue également à l’accélération de la croissance du marché aux États-Unis.

Aperçu du marché européen des tests de dépistage du virus du papillome humain (VPH) :

Le marché européen des tests de dépistage du VPH devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, en raison de la mise en œuvre croissante de programmes nationaux de dépistage organisés et de la prévalence croissante du cancer du col de l’utérus et d’autres cancers liés au VPH. Les gouvernements de la région encouragent activement le dépistage précoce et les stratégies de prévention, ce qui stimule l’adoption des tests de diagnostic moléculaire du VPH. Les progrès constants des capacités des laboratoires et l’accent mis sur la prévention en matière de santé contribuent également à la croissance soutenue du marché.

Aperçu du marché britannique des tests de dépistage du virus du papillome humain (VPH

) : Le marché britannique des tests de dépistage du VPH devrait connaître une croissance significative au cours de la période de prévision, portée par le programme de dépistage du cancer du col de l’utérus du Service national de santé (NHS) et la transition du pays vers le dépistage primaire du VPH. La participation accrue du public aux initiatives de dépistage, associée à un meilleur accès aux services de diagnostic et aux campagnes de sensibilisation, renforce la demande de kits et de systèmes de test VPH. Les efforts continus déployés pour éliminer le cancer du col de l’utérus en tant que problème de santé publique devraient accélérer davantage la croissance du marché.

Aperçu du marché allemand des tests de dépistage du virus du papillome humain (VPH) :

Le marché allemand des tests de dépistage du VPH devrait connaître une croissance soutenue, grâce à un système de santé performant, un taux élevé de participation au dépistage et une forte orientation vers la médecine préventive. L’infrastructure diagnostique avancée du pays et l’adoption croissante des technologies de tests moléculaires facilitent la détection précoce et précise des infections à VPH. L’augmentation des investissements dans la recherche et les programmes de santé publique visant à réduire l’incidence du cancer contribue également à l’expansion du marché.

Aperçu du marché des tests de dépistage du papillomavirus humain en Asie-Pacifique :

Le marché des tests de dépistage du papillomavirus humain en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC (taux de croissance annuel composé) entre 2026 et 2033. Cette croissance s’explique par l’augmentation des investissements dans les soins de santé, la sensibilisation accrue à la prévention du cancer du col de l’utérus, l’amélioration de l’accès aux services de diagnostic et l’importance de la population dans des pays comme la Chine et l’Inde. Le développement des initiatives gouvernementales, la mise en place de programmes nationaux de dépistage et la disponibilité croissante d’options de test abordables sont les principaux facteurs qui stimulent la forte demande régionale.

Aperçu du marché japonais des tests de dépistage du virus du papillome humain (VPH) :

Le marché japonais des tests de dépistage du VPH connaît une croissance progressive, soutenue par une sensibilisation accrue aux risques sanitaires liés au VPH et par l’importance croissante accordée au dépistage précoce du cancer. L’infrastructure de santé avancée du pays, la disponibilité de technologies de diagnostic de haute précision et l’intérêt croissant porté aux programmes de dépistage de la santé des femmes favorisent l’adoption des tests de dépistage du VPH. Les efforts stratégiques déployés pour renforcer les soins de santé préventifs et améliorer la participation au dépistage devraient avoir un impact positif sur ce marché.

Aperçu du marché chinois des tests de dépistage du virus du papillome humain :

En 2025, le marché chinois des tests de dépistage du virus du papillome humain (VPH) représentait la plus grande part de marché en Asie-Pacifique, porté par une modernisation rapide du système de santé, des initiatives de santé publique d'envergure et une sensibilisation accrue aux risques de cancer du col de l'utérus. L'expansion des réseaux de diagnostic, l'augmentation des financements publics alloués aux programmes de santé des femmes et la présence d'entreprises de diagnostic nationales et internationales de premier plan contribuent à améliorer la disponibilité et l'accessibilité financière des tests VPH. Par ailleurs, les campagnes de dépistage à l'échelle nationale et l'accès croissant aux soins de santé en milieu urbain participent significativement à la croissance continue de ce marché.

Part de marché des tests de dépistage du virus du papillome humain

Le secteur des tests de dépistage du virus du papillome humain est principalement dominé par des entreprises bien établies, notamment :

• Roche (Suisse)

• Hologic, Inc. (États-Unis)

• bioMérieux (France)

• QIAGEN (Pays-Bas)

• Abbott (États-Unis)

• Danaher Corporation (États-Unis)

• BD (États-Unis)

• Seegene Inc. (Corée du Sud)

• Agilent Technologies (États-Unis)

• Thermo Fisher Scientific (

États-Unis) • Illumina, Inc. (États-Unis)

• Meridian Bioscience (États-Unis) •

Eurofins Scientific (Luxembourg

) • HTG Molecular Diagnostics (États-Unis)

• GenMark Diagnostics (États-Unis)

• Luminex Corporation (États-Unis)

• Cepheid (États-Unis)

• Zymo Research (États-Unis)

• Mylab Discovery Solutions (Inde)

• PathoDetect Systems (Inde)

Dernières évolutions du marché mondial des tests de dépistage du virus du papillome humain

- En octobre 2021, le test HPV à haut risque en temps réel d'Abbott a acquis une reconnaissance internationale accrue après sa validation pour les programmes de dépistage du cancer du col de l'utérus à grande échelle, notamment dans les pays à revenu faible et intermédiaire. Cette avancée a renforcé les efforts mondiaux visant à standardiser le diagnostic moléculaire du VPH et à améliorer l'accès à des solutions de dépistage fiables et très sensibles dans les régions sous-dépistées.

- En juin 2022, Roche a lancé une solution d'auto-prélèvement HPV à usage clinique, conçue pour permettre aux femmes de réaliser elles-mêmes des prélèvements vaginaux dans un environnement de soins supervisé. Cette innovation visait à améliorer le taux de participation au dépistage chez les femmes qui évitent les examens pelviens traditionnels, aidant ainsi les systèmes de santé à atteindre les populations mal desservies et réticentes.

- En avril 2023, l'Organisation mondiale de la Santé a officiellement approuvé l'auto-prélèvement pour le dépistage du VPH comme alternative recommandée au prélèvement effectué par un professionnel de santé pour le dépistage du cancer du col de l'utérus. Cette décision a marqué un tournant majeur pour le dépistage du VPH, car elle a levé les obstacles politiques et encouragé les pays à intégrer l'auto-prélèvement dans leurs programmes nationaux de dépistage afin d'élargir la couverture des tests.

- En juin 2023, l'OMS a élargi sa liste de tests de diagnostic du VPH préqualifiés en approuvant des tests moléculaires supplémentaires. Cette mesure a accru le nombre d'options de dépistage du VPH fiables et validées disponibles pour les programmes de santé publique mondiaux, ce qui a notamment profité aux initiatives nationales de dépistage du cancer du col de l'utérus dans les pays en développement.

- En novembre 2023, plusieurs études cliniques de grande envergure ont publié des résultats positifs concernant les tests moléculaires HPV réalisés au point de soins, démontrant ainsi que la détection rapide du HPV sur place pouvait être utilisée efficacement dans les programmes de dépistage et de traitement. Ces résultats ont favorisé l'adoption de plateformes portables de dépistage du HPV dans les milieux de soins ruraux et aux ressources limitées.

- En mai 2024, Roche a obtenu l'autorisation réglementaire aux États-Unis pour sa méthode d'auto-prélèvement du VPH utilisée en milieu clinique. Cette autorisation a permis aux patientes de prélever elles-mêmes leurs échantillons dans les établissements de santé pour le dépistage du VPH, ce qui représente une avancée majeure en matière de dépistage centré sur la patiente et améliore l'accès au dépistage pour les femmes réticentes aux examens traditionnels.

- En août 2024, de nouvelles mesures réglementaires en Amérique du Nord ont permis aux établissements de santé d'utiliser plusieurs tests moléculaires de dépistage du VPH sur des échantillons prélevés par les patientes en milieu clinique. Ces évolutions ont accéléré l'intégration de l'auto-prélèvement dans les protocoles de dépistage systématique du cancer du col de l'utérus.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.