Global Igg4 Related Disease Market

Taille du marché en milliards USD

TCAC :

%

USD

3.77 Billion

USD

5.12 Billion

2024

2032

USD

3.77 Billion

USD

5.12 Billion

2024

2032

| 2025 –2032 | |

| USD 3.77 Billion | |

| USD 5.12 Billion | |

| % | |

|

Segmentation du marché mondial des maladies liées aux IgG4, par type de maladie (pancréatite auto-immune de type 1 (liée aux IgG4) [AIP], fibrose rétropéritonéale, néphrite tubulo-interstitielle liée aux IgG4 [TIN], cholangite sclérosante liée aux IgG4, dacryoadénite et sialadénite liées aux IgG4, pachyméningite liée aux IgG4, maladie thyroïdienne liée aux IgG4, concentration sérique d'IgG4, etc.), type (diagnostic et traitement), voie d'administration (parentérale, orale, etc.), utilisateur final (hôpitaux, cliniques spécialisées, etc.), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacie en ligne, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des maladies liées aux IgG4

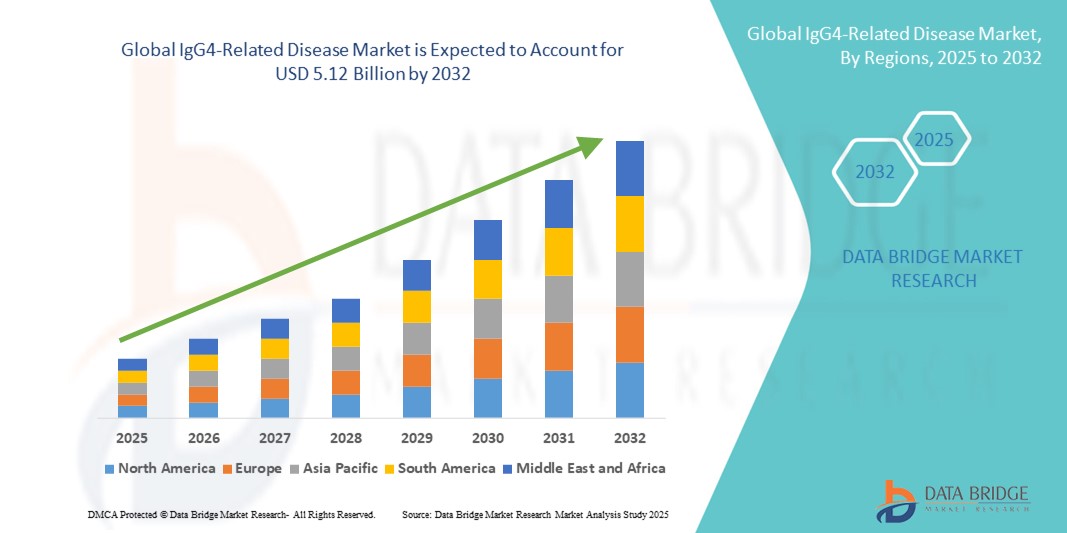

- La taille du marché mondial des maladies liées aux IgG4 était évaluée à 3,77 milliards USD en 2024 et devrait atteindre 5,12 milliards USD d'ici 2032 , à un TCAC de 3,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la sensibilisation croissante et les progrès des capacités de diagnostic, en particulier avec la disponibilité accrue des tests immunohistochimiques et sérologiques pour les maladies liées aux IgG4 (IgG4-RD), permettant des diagnostics plus précoces et plus précis dans tous les contextes cliniques.

- Par ailleurs, l'augmentation des dépenses de santé et l'attention accrue portée à la prise en charge des maladies auto-immunes rares stimulent la demande de solutions thérapeutiques ciblées. Ces facteurs convergents accélèrent l'adoption des traitements contre les maladies liées aux IgG4, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des maladies liées aux IgG4

- Le marché des maladies liées aux IgG4 connaît une croissance substantielle en raison de la reconnaissance clinique accrue et des progrès des techniques de diagnostic, telles que l'immunomarquage des IgG4 et la mesure du taux sérique d'IgG4, qui permettent un diagnostic plus précoce et plus précis de cette maladie auto-immune rare.

- La prévalence croissante des maladies auto-immunes et inflammatoires, associée à une sensibilisation croissante des prestataires de soins de santé et des patients, stimule considérablement la demande d'options thérapeutiques ciblées, en particulier les corticostéroïdes et les immunosuppresseurs utilisés dans la gestion des symptômes des maladies liées aux IgG4 et la prévention des lésions organiques.

- L'Amérique du Nord a dominé le marché des maladies liées aux IgG4, avec une part de chiffre d'affaires de 39,4 % en 2024, grâce à des infrastructures de santé de pointe, à l'adoption précoce de la médecine de précision et à un nombre croissant d'études de recherche axées sur les maladies auto-immunes rares. Les États-Unis restent le principal générateur de revenus de la région, soutenus par des taux de diagnostic élevés et la disponibilité d'options thérapeutiques innovantes dans les cliniques spécialisées et les centres médicaux universitaires.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des maladies liées aux IgG4, avec un TCAC de 10,2 % sur la période de prévision. Ce résultat est dû à l'amélioration de l'accès aux soins, à la multiplication des initiatives de santé publique ciblant les maladies auto-immunes et au renforcement des capacités de diagnostic dans des pays comme la Chine, le Japon et l'Inde. Les collaborations stratégiques et les essais cliniques menés dans la région contribuent également à une adoption plus rapide des nouvelles thérapies.

- Le segment des traitements a dominé le marché des maladies liées aux IgG4 avec une part de marché de 69,8 % en 2024, soutenu par l'utilisation croissante des corticostéroïdes, des immunosuppresseurs et des anticorps monoclonaux. La croissance de ce segment repose sur l'efficacité de ces interventions dans la gestion de l'inflammation, la prévention des lésions organiques et l'amélioration des résultats pour les patients. La préférence croissante des cliniciens pour un traitement précoce et agressif a fait des approches thérapeutiques la pierre angulaire de la prise en charge des maladies liées aux IgG4 à l'échelle mondiale.

Portée du rapport et segmentation du marché des maladies liées aux IgG4

|

Attributs |

Informations clés sur le marché des maladies liées aux IgG4 |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des maladies liées aux IgG4

« L'accent croissant mis sur les approches thérapeutiques intelligentes et personnalisées »

- Une tendance significative et croissante sur le marché mondial des maladies liées aux IgG4 est l'importance croissante accordée aux stratégies thérapeutiques intelligentes et personnalisées. Celles-ci impliquent l'utilisation de diagnostics avancés, de biomarqueurs prédictifs et d'un suivi en temps réel des patients pour optimiser les résultats thérapeutiques.

- Par exemple, les thérapies ciblées comme le rituximab sont de plus en plus adoptées pour proposer des plans de traitement personnalisés en fonction du profil immunitaire de chaque patient. Ces thérapies contribuent à réduire le recours aux stéroïdes à long terme et à minimiser les risques de rechute dans les affections systémiques liées aux IgG4.

- L'intégration d' outils de santé numériques permet aux professionnels de santé de suivre à distance l'évolution de la maladie et d'ajuster proactivement les schémas thérapeutiques. Des alertes en temps réel et des analyses basées sur les données améliorent la prise de décision des médecins, favorisant ainsi une meilleure prise en charge des patients.

- Les plateformes de diagnostic avancées associent désormais des tests sérologiques (tels que la concentration sérique d'IgG4) à l'imagerie et à l'évaluation histopathologique, permettant un diagnostic plus rapide et plus précis de maladies comme la pancréatite auto-immune et la fibrose rétropéritonéale. Une détection précoce est essentielle pour prévenir les lésions organiques irréversibles.

- Par ailleurs, des entreprises comme Takeda et Pfizer investissent activement dans le développement de produits biologiques et d'agents immunomodulateurs destinés au traitement des maladies auto-immunes complexes, notamment les maladies liées aux IgG4. Ces traitements sont conçus pour offrir une rémission durable avec moins d'effets secondaires.

- La demande de systèmes de traitement et de surveillance complets et intégrés augmente rapidement, tant sur les marchés développés qu'émergents. Alors que les professionnels de santé visent des soins de précision, le secteur des maladies liées aux IgG4 connaît une innovation considérable et l'adoption de solutions plus intelligentes et centrées sur le patient.

Dynamique du marché des maladies liées aux IgG4

Conducteur

« Besoin croissant dû à la sensibilisation croissante aux maladies et aux progrès des technologies de diagnostic »

- La reconnaissance croissante des maladies liées aux IgG4 (IgG4-RD) en tant qu'entité clinique distincte, combinée à une sensibilisation croissante parmi les cliniciens et les patients, est un facteur important de la demande accrue de diagnostic précoce et d'options de traitement efficaces.

- Par exemple, en avril 2024, des chercheurs de la Mayo Clinic ont annoncé des avancées dans les techniques d'imagerie et les tests de biomarqueurs sériques , permettant une identification plus précise et plus précoce des maladies liées aux IgG4. Ces stratégies, mises en œuvre par des institutions clés, devraient stimuler la croissance du secteur des maladies liées aux IgG4 au cours de la période de prévision.

- À mesure que les prestataires de soins de santé deviennent plus conscients de l'atteinte multi-organique et de la nature auto-immune de l'IgG4-RD, il existe une demande accrue de solutions de diagnostic intégrées, y compris l'histopathologie, l'immunohistochimie et les évaluations du taux sérique d'IgG4.

- De plus, l’adoption croissante des thérapies immunomodulatrices et le nombre croissant d’essais cliniques pour les produits biologiques ciblés rendent le traitement plus efficace et accessible, offrant un nouvel espoir pour la gestion des maladies à long terme.

- La commodité des outils d'imagerie non invasifs, des produits biologiques ciblés et des systèmes améliorés de classification des maladies sont des facteurs clés qui favorisent l'adoption de stratégies de soins globales, tant en milieu hospitalier qu'en ambulatoire. La tendance à la médecine personnalisée et la collaboration accrue entre les services de rhumatologie, d'anatomopathologie et de radiologie contribuent également à la croissance du marché.

Retenue/Défi

« Défis en matière de diagnostic et coût élevé du traitement »

- La complexité et le chevauchement fréquent des manifestations cliniques de l'IgG4-RD avec celles d'autres maladies auto-immunes ou néoplasiques compliquent considérablement l'établissement d'un diagnostic précis et rapide. Un diagnostic erroné ou tardif peut entraîner des lésions organiques et une réduction de l'efficacité du traitement.

- Par exemple, des études indiquent que l'IgG4-RD est fréquemment classée à tort comme une tumeur maligne ou d'autres maladies auto-immunes systémiques, en particulier à ses débuts, ce qui retarde une intervention thérapeutique appropriée.

- Relever ces défis diagnostiques grâce à une meilleure formation des cliniciens, à des recommandations cliniques actualisées et à un accès élargi aux installations de biopsie et d'immunomarquage est essentiel pour améliorer les résultats des patients. Des institutions comme l'ACR et l'EULAR ont souligné la nécessité de critères diagnostiques standardisés.

- De plus, le coût relativement élevé de l'imagerie avancée, des tests sérologiques et des traitements immunosuppresseurs ou biologiques à long terme peut constituer un obstacle à l'accès des patients, en particulier dans les pays à revenu faible ou intermédiaire. Si les stéroïdes restent un traitement de première intention, les rechutes et les effets secondaires nécessitent des soins de longue durée, alourdissant ainsi la charge thérapeutique globale.

- Si la sensibilisation et la disponibilité des tests s'améliorent, leur accessibilité financière et financière demeurent des défis majeurs. Surmonter ces difficultés grâce à des initiatives de santé publique, des programmes de formation clinique et l'inclusion des IgG4-RD dans les régimes d'assurance maladie sera essentiel pour assurer une croissance durable du marché.

Portée du marché des maladies liées aux IgG4

Le marché est segmenté en fonction du type de maladie, du type, de la voie d’administration, de l’utilisateur final et du canal de distribution.

• Par type de maladie

Sur la base du type de maladie, le marché des maladies liées aux IgG4 est segmenté en pancréatite auto-immune de type 1 (liée aux IgG4) (AIP), fibrose rétropéritonéale, néphrite tubulo-interstitielle liée aux IgG4 (TIN), cholangite sclérosante liée aux IgG4, dacryoadénite et sialadénite liées aux IgG4, pachyméningite liée aux IgG4, maladie thyroïdienne liée aux IgG4, concentration sérique d'IgG4 et autres.

Le segment de la pancréatite auto-immune de type 1 (liée aux IgG4) (AIP) a dominé le marché avec la plus grande part de revenus de 26,4 % en 2024, en raison d'une sensibilisation accrue à la maladie et de pratiques de diagnostic précoce.

Le segment de la dacryoadénite et de la sialadénite liées aux IgG4 devrait enregistrer le TCAC le plus rapide de 7,9 % entre 2025 et 2032, en raison de l'incidence croissante des troubles glandulaires et des progrès des diagnostics auto-immuns.

• Par type

En fonction du type de maladie, le marché des maladies liées aux IgG4 est segmenté entre diagnostic et traitement. Le segment du traitement représentait la part la plus importante, soit 69,8 % en 2024, grâce à l'utilisation croissante des corticostéroïdes, des immunosuppresseurs et des anticorps monoclonaux.

Le segment du diagnostic devrait connaître le TCAC le plus rapide de 6,3 % entre 2025 et 2032, à mesure que les diagnostics de précision gagnent du terrain dans la gestion des maladies auto-immunes.

• Par voie d'administration

En fonction de la voie d'administration, le marché des maladies liées aux IgG4 est segmenté en deux catégories : parentérale, orale et autres. Le segment parentéral détenait la part de chiffre d'affaires dominante, soit 55,1 % en 2024, grâce à l'utilisation généralisée de produits biologiques intraveineux tels que le rituximab.

Le segment oral devrait connaître le TCAC le plus rapide de 5,6 % entre 2025 et 2032, car les corticostéroïdes restent un pilier du traitement initial et de la gestion des rechutes.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des maladies liées aux IgG4 est segmenté entre hôpitaux, cliniques spécialisées et autres. Le segment hospitalier a détenu la plus grande part de marché, soit 61,3 % en 2024, grâce à des traitements avancés et à des taux d'admission plus élevés pour les maladies auto-immunes complexes.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus élevé de 7,4 % au cours de la période de prévision en raison de la demande croissante de soins spécialisés ambulatoires et de régimes de traitement personnalisés.

• Par canal de distribution

Sur la base du canal de distribution, le marché des maladies liées aux IgG4 est segmenté en pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres.

Le segment des pharmacies hospitalières a dominé avec une part de revenus de 47,6 % en 2024, soutenu par l'approvisionnement en gros de produits biologiques et l'utilisation institutionnelle.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus élevé de 6,4 % au cours de la période de prévision en raison de la demande croissante de soins spécialisés ambulatoires et de régimes de traitement personnalisés.

Analyse régionale du marché des maladies liées aux IgG4

- L'Amérique du Nord a dominé le marché des maladies liées aux IgG4 avec la plus grande part de revenus de 39,4 % en 2024, grâce à une sensibilisation croissante des prestataires de soins de santé, à une infrastructure de diagnostic améliorée et à l'adoption croissante de thérapies immunomodulatrices.

- La présence d’institutions universitaires et de recherche de premier plan et une forte prévalence de maladies auto-immunes et inflammatoires soutiennent davantage la croissance du marché dans cette région.

- L'importance croissante accordée au dépistage précoce, conjuguée à la disponibilité de tests d'imagerie et sérologiques avancés, stimule la demande de traitements ciblés aux États-Unis et au Canada. De plus, des politiques de remboursement avantageuses et de solides filières pharmaceutiques contribuent largement à la domination de la région.

Aperçu du marché américain des maladies liées aux IgG4

Le marché américain des maladies liées aux IgG4 a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 83,7 %, grâce à un écosystème de recherche clinique robuste et à des investissements accrus dans le diagnostic des maladies auto-immunes. La disponibilité croissante des tests histopathologiques et sérologiques basés sur la biopsie, associée à une forte sensibilisation des spécialistes en rhumatologie et en gastro-entérologie, favorise un diagnostic précoce et des stratégies thérapeutiques efficaces. Par ailleurs, les États-Unis connaissent une accélération des essais cliniques pour les nouveaux produits biologiques ciblant les voies de l'IL-4 et de l'IL-13.

Aperçu du marché européen des maladies liées aux IgG4

Le marché européen des maladies liées aux IgG4 devrait connaître une croissance substantielle de 7,8 % entre 2025 et 2032, grâce à l'amélioration des programmes de surveillance des maladies et à la collaboration croissante entre les instituts de recherche d'Allemagne, du Royaume-Uni, de France et d'Italie. L'importance croissante accordée aux registres des maladies auto-immunes, conjuguée à un meilleur accès des patients à des centres de diagnostic spécialisés, favorise l'expansion du marché. Par ailleurs, la région connaît une augmentation de la demande d'immunosuppresseurs et de corticostéroïdes utilisés hors AMM pour gérer l'inflammation multi-organique liée aux IgG4.

Aperçu du marché britannique des maladies liées aux IgG4

Le marché britannique des maladies liées aux IgG4 devrait connaître une croissance remarquable de 8,1 % au cours de la période de prévision, grâce au développement des initiatives nationales de sensibilisation aux maladies auto-immunes et à l'augmentation du financement de la recherche sur les maladies rares. Les capacités diagnostiques avancées des hôpitaux du NHS, notamment en immunopathologie, améliorent la détection précoce. La demande de thérapies biologiques épargnant les stéroïdes est en hausse, les cliniciens se concentrant sur la rémission à long terme et la minimisation des effets secondaires.

Aperçu du marché allemand des maladies liées aux IgG4

Le marché allemand des maladies liées aux IgG4 devrait connaître une croissance considérable de 7,5 %, grâce à l'accent mis sur le diagnostic histologique précoce et au leadership du pays en matière de médecine personnalisée. Les programmes de recherche sur les maladies auto-immunes rares et l'intégration des données génomiques dans les soins de routine facilitent une classification précise des maladies. La disponibilité de centres de soins tertiaires dotés d'équipes multidisciplinaires améliore encore les résultats thérapeutiques.

Aperçu du marché des maladies liées aux IgG4 en Asie-Pacifique

Le marché des maladies liées aux IgG4 en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 10,2 % sur la période de prévision 2025-2032, grâce à une sensibilisation accrue, à l'amélioration des infrastructures de santé et à l'élargissement de l'accès aux services de diagnostic. Des pays comme le Japon, la Chine, la Corée du Sud et l'Inde investissent dans la formation médicale et les technologies de diagnostic pour les maladies auto-immunes et inflammatoires. De plus, les collaborations régionales pour la recherche sur les maladies rares et l'utilisation croissante des biosimilaires devraient accélérer la disponibilité des traitements.

Aperçu du marché japonais des maladies liées aux IgG4

Le marché japonais des maladies liées aux IgG4 prend de l'ampleur, porté par l'importance accordée par le pays à l'identification des maladies rares et à ses capacités d'imagerie avancées. Les chercheurs japonais ont largement contribué à la compréhension clinique des maladies rares liées aux IgG4, ce qui s'est traduit par une meilleure précision diagnostique et une mise en route plus précoce des traitements. Le vieillissement de la population et les initiatives de santé soutenues par le gouvernement devraient stimuler davantage la demande du marché pour les thérapies immunomodulatrices à long terme.

Aperçu du marché chinois des maladies liées aux IgG4

En 2024, le marché chinois des maladies liées aux IgG4 représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, soit 41,6 %, grâce à l'élargissement rapide de l'accès aux soins, à la sensibilisation accrue des médecins et à la croissance de la classe moyenne en quête de soins médicaux de pointe. La Chine intensifie également ses investissements dans le diagnostic des maladies auto-immunes et la production nationale de kits de test d'immunoglobulines et de dispositifs de biopsie. La participation croissante aux essais cliniques mondiaux et le soutien gouvernemental aux traitements des maladies rares devraient accroître la pénétration du marché.

Part de marché des maladies liées aux IgG4

L'industrie des maladies liées aux IgG4 est principalement dirigée par des entreprises bien établies, notamment :

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Lannett (États-Unis)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Baxter (États-Unis)

- Viatris Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Sandoz Group AG (Suisse)

- Fresenius Kabi AG (Allemagne)

- Pfizer Inc. (États-Unis)

- Cipla Inc. (Inde)

- Celltrion Healthcare Co., Ltd. (Corée du Sud)

- Antares Pharma (États-Unis)

- Amneal Pharmaceuticals LLC (États-Unis)

- Accord Healthcare (Royaume-Uni)

- Genentech, Inc. (États-Unis)

- Ingenus Pharmaceuticals (États-Unis)

- STI PHARMA (Canada)

- Sebela Pharmaceuticals (France)

- ANI Pharmaceuticals, Inc. (États-Unis)

Derniers développements sur le marché mondial des maladies liées aux IgG4

- En mai 2024, Horizon Therapeutics a annoncé le lancement d'un essai clinique de phase II évaluant l'innocuité et l'efficacité du tezepelumab, un agent biologique ciblant la lymphopoïétine stromale thymique (TSLP), chez les patients atteints de maladies liées aux IgG4. Cet essai témoigne de l'intérêt croissant pour les nouvelles thérapies biologiques visant à gérer les aspects inflammatoires et fibrotiques de la maladie liée aux IgG4, la corticothérapie traditionnelle restant insuffisante pour le contrôle à long terme de la maladie.

- En mars 2024, la Mayo Clinic (États-Unis) a publié les résultats d'une étude de cohorte longitudinale portant sur plus de 200 patients atteints de RD à IgG4. Ces résultats apportent de nouvelles informations sur la progression de la maladie, les profils d'atteinte organique et l'utilité des biomarqueurs. Ces résultats devraient permettre d'affiner les critères diagnostiques et d'orienter les stratégies thérapeutiques ciblées, contribuant ainsi à l'amélioration des résultats pour les patients.

- En février 2024, Kyowa Kirin (Japon) a annoncé des données précliniques positives pour son anticorps monoclonal anti-IL-4Rα, soulignant son application potentielle dans le traitement de la maladie de Parkinson à IgG4 par modulation des voies immunitaires Th2. L'entreprise a confirmé son intention de lancer des essais cliniques précoces chez l'homme d'ici 2025, en se concentrant sur les manifestations multiorganiques de la maladie.

- En décembre 2023, GlaxoSmithKline (GSK) a élargi son portefeuille de produits pour les maladies auto-immunes et les maladies rares grâce à un accord de licence avec une société de biotechnologie américaine développant des thérapies ciblant les plasmablastes, cellules immunitaires clés impliquées dans la pathogenèse de l'IgG4-RD. Cette collaboration vise à développer une thérapie de précision innovante ciblant les voies immunitaires spécifiques de la maladie.

- En octobre 2023, un groupe de travail multidisciplinaire dirigé par la Ligue européenne contre le rhumatisme (EULAR) a publié des recommandations actualisées pour le diagnostic et le traitement des maladies liées aux IgG4. Ces recommandations mettent l'accent sur l'utilisation des dosages sérologiques d'IgG4, la confirmation par biopsie et des algorithmes thérapeutiques basés sur le risque, privilégiant les schémas thérapeutiques sans corticoïdes pour la prise en charge à long terme.

- En août 2023, l'Université de Californie à San Diego (UCSD) a lancé un consortium de recherche dédié à la pancréatite auto-immune et aux maladies hépatobiliaires liées aux IgG4. Cette initiative rassemble des gastro-entérologues, des immunologistes et des pathologistes pour étudier les manifestations tissulaires spécifiques et faire progresser les approches de médecine de précision pour ces affections méconnues.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.