Global Immunofluorescence In Autoimmune Diseases Market

Taille du marché en milliards USD

TCAC :

%

USD

5.02 Billion

USD

7.82 Billion

2024

2032

USD

5.02 Billion

USD

7.82 Billion

2024

2032

| 2025 –2032 | |

| USD 5.02 Billion | |

| USD 7.82 Billion | |

| % | |

|

Segmentation du marché mondial de l'immunofluorescence dans les maladies auto-immunes, par produit (réactifs, instruments, anticorps, kits, consommables et accessoires), type (immunofluorescence indirecte et directe), utilisateur final (sociétés pharmaceutiques et biotechnologiques, instituts universitaires et de recherche, hôpitaux et centres de diagnostic, et organismes de recherche sous contrat) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'immunofluorescence dans les maladies auto-immunes

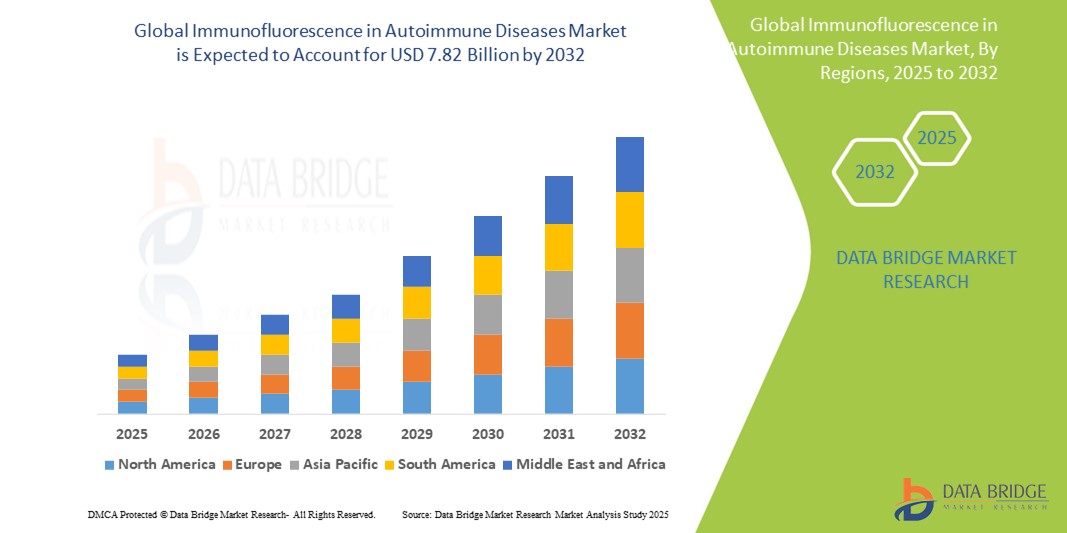

- La taille du marché mondial de l'immunofluorescence dans les maladies auto-immunes était évaluée à 5,02 milliards USD en 2024 et devrait atteindre 7,82 milliards USD d'ici 2032, à un TCAC de 5,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies auto-immunes, ainsi que par le besoin croissant de techniques de diagnostic précises, sensibles et précoces en milieu clinique. À mesure que les maladies auto-immunes telles que le lupus érythémateux disséminé , la polyarthrite rhumatoïde et l'hépatite auto-immune sont de plus en plus fréquemment diagnostiquées, la demande de tests d'immunofluorescence fiables ne cesse de croître.

- De plus, les progrès de la microscopie à fluorescence, de la pathologie numérique et de l'automatisation du diagnostic contribuent à accroître le rendement et la précision des analyses. Ces facteurs convergents accélèrent l'adoption des solutions de diagnostic par immunofluorescence, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'immunofluorescence dans les maladies auto-immunes

- L'immunofluorescence, une technique essentielle utilisant des anticorps marqués par fluorescence pour détecter les auto-anticorps dans les échantillons de patients, devient un outil de diagnostic essentiel pour identifier et surveiller les troubles auto-immuns dans les laboratoires cliniques et les milieux de recherche en raison de sa spécificité élevée, de sa sensibilité et de sa capacité à visualiser les interactions antigène-anticorps complexes.

- La demande croissante de tests d'immunofluorescence est principalement alimentée par la prévalence mondiale croissante des maladies auto-immunes, la sensibilisation croissante au diagnostic précoce et l'importance croissante accordée à la médecine de précision dans la gestion des maladies auto-immunes.

- L'Amérique du Nord a dominé le marché de l'immunofluorescence dans les maladies auto-immunes avec la plus grande part de revenus de 41,7 % en 2024, soutenue par une infrastructure de soins de santé avancée, un financement solide de la recherche et l'adoption généralisée de plates-formes de diagnostic technologiquement sophistiquées, en particulier aux États-Unis où les principaux hôpitaux et laboratoires de diagnostic déploient des tests basés sur l'immunofluorescence pour améliorer l'efficacité du diagnostic.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'immunofluorescence au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de l'expansion des réseaux de laboratoires et de l'augmentation des initiatives gouvernementales axées sur la détection précoce des maladies et la gestion des maladies chroniques.

- Le segment de l'immunofluorescence indirecte a dominé le marché avec une part de 65,7 % en 2024, grâce à son utilisation généralisée dans la détection d'un large éventail d'auto-anticorps et à son rôle établi dans le diagnostic des maladies auto-immunes systémiques telles que le lupus érythémateux et l'hépatite auto-immune.

Portée du rapport et segmentation du marché de l'immunofluorescence dans les maladies auto-immunes

|

Attributs |

Immunofluorescence dans les maladies auto-immunes : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'immunofluorescence dans les maladies auto-immunes

« Progrès en matière d'imagerie numérique et de plateformes de diagnostic optimisées par l'IA »

- L'intégration des technologies d'imagerie numérique et des plateformes de diagnostic basées sur l'IA constitue une tendance majeure et croissante sur le marché mondial de l'immunofluorescence pour les maladies auto-immunes. Ces innovations améliorent considérablement la précision, la rapidité et la reproductibilité des diagnostics de maladies auto-immunes dans les laboratoires cliniques et les centres de recherche.

- Par exemple, des entreprises telles que Thermo Fisher Scientific et EUROIMMUN ont développé des analyseurs d'immunofluorescence automatisés qui intègrent une microscopie numérique à haute résolution, permettant aux cliniciens d'effectuer une reconnaissance de formes précise pour la détection d'auto-anticorps, même avec de grands volumes d'échantillons.

- Les logiciels améliorés par l'IA peuvent désormais aider à identifier des modèles de fluorescence spécifiques qui correspondent à des maladies auto-immunes distinctes telles que le lupus érythémateux disséminé (LED) ou la sclérodermie, réduisant ainsi la variabilité introduite par l'interprétation humaine.

- De plus, l'intégration des tests d'immunofluorescence dans les systèmes de gestion des informations de laboratoire (LIMS) permet une capture, un stockage et une analyse des données transparents, rationalisant les flux de travail du laboratoire et améliorant la prise de décision.

- La transition vers l'automatisation et l'analyse d'images intelligente améliore également l'efficacité des laboratoires en minimisant le travail manuel et les taux d'erreur. Des instruments tels que les plateformes ELISA et IFA EUROLabWorkstation peuvent traiter des centaines d'échantillons avec une intervention humaine minimale.

- Cette tendance vers des immunodiagnostics intelligents, automatisés et assistés par l'IA remodèle les attentes en matière de tests de maladies auto-immunes, encourageant les systèmes de santé et les laboratoires à investir dans des solutions de pointe qui soutiennent la détection précoce et la surveillance à long terme des maladies.

- Par conséquent, des entreprises telles qu'Inova Diagnostics et Bio-Rad Laboratories se concentrent sur le développement de technologies d'immunofluorescence de nouvelle génération avec une interprétation d'images pilotée par l'IA, une intégration avec les dossiers médicaux électroniques (DME) et des fonctionnalités de reporting basées sur le cloud pour répondre aux demandes croissantes de diagnostic.

Dynamique du marché de l'immunofluorescence dans les maladies auto-immunes

« Prévalence croissante des maladies auto-immunes et demande croissante d'outils de diagnostic précoce »

- La charge mondiale croissante des maladies auto-immunes, notamment le lupus, la polyarthrite rhumatoïde et l’hépatite auto-immune, est un facteur majeur de la demande croissante de diagnostics basés sur l’immunofluorescence.

- Par exemple, selon les National Institutes of Health (NIH), plus de 80 maladies auto-immunes ont été identifiées, touchant des millions de personnes dans le monde entier, ce qui crée une demande urgente de méthodes de diagnostic précoces, sensibles et spécifiques à la maladie.

- Les tests d'immunofluorescence sont considérés comme la référence pour la détection des anticorps antinucléaires (ANA), qui sont essentiels pour diagnostiquer diverses maladies auto-immunes.

- En outre, la sensibilisation croissante à l’importance de la détection précoce et de la planification personnalisée des traitements, en particulier sur les marchés développés des soins de santé, favorise l’adoption de ces tests.

- L’expansion des infrastructures de laboratoire clinique dans les économies émergentes et les initiatives gouvernementales de soutien au diagnostic des maladies chroniques alimentent davantage la croissance du marché.

- De plus, la disponibilité de plateformes entièrement automatisées, le traitement d'échantillons à distance et la compatibilité avec les tests multiplexés rendent l'immunofluorescence plus attrayante pour les laboratoires centralisés et les diagnostics au point de service.

Retenue/Défi

« Complexité de l'interprétation, coûts et obstacles à la conformité réglementaire »

- L’un des principaux défis auxquels est confronté le marché de l’immunofluorescence est la subjectivité et la complexité technique impliquées dans l’interprétation des modèles de fluorescence, qui nécessitent souvent du personnel qualifié et une microscopie manuelle.

- Dans les contextes à ressources limitées, le manque de professionnels qualifiés et l’accès inadéquat aux systèmes d’imagerie modernes peuvent limiter la fiabilité et l’évolutivité des tests d’immunofluorescence.

- De plus, le coût élevé des réactifs d'immunofluorescence, des microscopes à fluorescence et des analyseurs automatisés peut avoir un effet dissuasif, en particulier pour les petits laboratoires de diagnostic ou les prestataires de soins de santé sur les marchés sensibles aux coûts.

- Les obstacles réglementaires liés à la validation des tests, à la reproductibilité et à la conformité aux normes internationales peuvent retarder l’approbation des produits et restreindre l’entrée sur le marché des petits fabricants.

- Par exemple, des cadres réglementaires incohérents selon les régions peuvent obliger les entreprises à personnaliser les validations d'analyses, ce qui augmente à la fois le temps et le coût de mise sur le marché.

- Pour relever ces défis, les principaux acteurs investissent dans des kits de diagnostic conviviaux, des logiciels de reconnaissance de formes basés sur le cloud et des partenariats avec des hôpitaux et des laboratoires pour la formation et la normalisation.

- S'attaquer à ces obstacles grâce à une automatisation améliorée, une harmonisation réglementaire et une reconnaissance de formes basée sur l'IA sera essentiel pour favoriser une adoption plus large et libérer tout le potentiel de l'immunofluorescence dans le diagnostic des maladies auto-immunes.

Portée du marché de l'immunofluorescence dans les maladies auto-immunes

Le marché est segmenté en fonction du produit, du type et de l’utilisateur final.

- Par produit

Sur la base des produits, le marché de l'immunofluorescence dans les maladies auto-immunes est segmenté en réactifs, instruments, anticorps, kits, consommables et accessoires. Le segment des réactifs a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à son rôle essentiel dans la réalisation de tests d'immunofluorescence avec une spécificité et une précision élevées. Des réactifs tels que les anticorps secondaires marqués au fluorochrome et les milieux de montage sont régulièrement utilisés dans les techniques d'immunofluorescence indirecte et directe, garantissant une demande constante. Leur rôle essentiel pour garantir des résultats diagnostiques cohérents et reproductibles les rend indispensables en milieu clinique et de recherche.

Le segment des anticorps devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'incidence croissante des maladies auto-immunes et la demande croissante de marqueurs d'anticorps spécifiques à ces maladies. Les innovations en ingénierie des anticorps et le développement d'anticorps monoclonaux ciblant des auto-antigènes uniques élargissent les applications de l'immunofluorescence pour le diagnostic précis et précoce des maladies auto-immunes.

- Par type

Sur la base du type, le marché de l'immunofluorescence dans les maladies auto-immunes est segmenté en immunofluorescence indirecte et immunofluorescence directe. Le segment de l'immunofluorescence indirecte (IIF) détenait la plus grande part de chiffre d'affaires du marché, soit 65,7 % en 2024, grâce à sa sensibilité supérieure et à ses capacités d'amplification du signal. L'IIF reste la référence pour la détection des auto-anticorps circulants dans les échantillons sériques, en particulier dans les maladies auto-immunes systémiques telles que le lupus et les vascularites. Sa capacité à tester plusieurs substrats en un seul test et à détecter un large spectre d'auto-anticorps en fait une approche diagnostique privilégiée dans les laboratoires.

Le segment de l'immunofluorescence directe (DIF) devrait connaître une forte croissance entre 2025 et 2032, notamment en raison de son rôle essentiel dans le diagnostic des dermatoses bulleuses auto-immunes et des vascularites. La DIF consiste à appliquer des anticorps marqués directement sur les tissus du patient pour détecter in situ les dépôts d'immunoglobulines ou de complément, offrant ainsi un diagnostic rapide en dermatologie et en pathologie rénale.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de l'immunofluorescence dans les maladies auto-immunes est segmenté entre les sociétés pharmaceutiques et biotechnologiques, les instituts universitaires et de recherche, les hôpitaux et centres de diagnostic, et les organismes de recherche sous contrat (CRO). En 2024, les hôpitaux et centres de diagnostic ont dominé le marché, enregistrant la plus grande part de chiffre d'affaires, grâce à leur rôle central dans le diagnostic et la prise en charge des maladies auto-immunes. Ces établissements effectuent d'importants volumes de tests par immunofluorescence pour des pathologies telles que le pemphigus vulgaire, la dermatomyosite et le lupus érythémateux disséminé, permettant un diagnostic et une planification thérapeutique précoces et précis.

Le secteur des sociétés pharmaceutiques et biotechnologiques devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'intensification des activités de R&D ciblant les traitements des maladies auto-immunes. Ces entités utilisent l'immunofluorescence pour la découverte de médicaments, la validation de biomarqueurs et les études de mécanismes d'action, exploitant la précision de cette technique et sa capacité à visualiser les interactions cellulaires et moléculaires au sein d'échantillons tissulaires.

Analyse régionale du marché de l'immunofluorescence dans les maladies auto-immunes

- L'Amérique du Nord a dominé le marché de l'immunofluorescence dans les maladies auto-immunes avec la plus grande part de revenus d'environ 41,7 % en 2024, soutenue par une infrastructure de soins de santé avancée, un financement de recherche solide et l'adoption généralisée de plateformes de diagnostic technologiquement sophistiquées.

- La mise en œuvre généralisée des techniques d'immunofluorescence indirecte dans les laboratoires de diagnostic spécialisés, ainsi que des investissements substantiels dans la recherche et le développement sur les maladies auto-immunes, renforcent encore le leadership de la région sur le marché.

- De plus, des politiques de remboursement favorables, la disponibilité d’établissements de santé bien établis et une forte concentration d’acteurs clés du marché contribuent à la domination soutenue de l’Amérique du Nord dans ce segment.

Aperçu du marché américain de l'immunofluorescence dans les maladies auto-immunes

En 2024, le marché américain de l'immunofluorescence a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 78 %, grâce à la forte prévalence de maladies auto-immunes telles que le lupus érythémateux disséminé (LED), la sclérose en plaques et la polyarthrite rhumatoïde. La présence de laboratoires de diagnostic de pointe et de centres de recherche spécialisés dans les maladies auto-immunes a accéléré l'utilisation des méthodes d'immunofluorescence directe et indirecte. De plus, des investissements importants dans la recherche en sciences de la vie, la disponibilité de kits de diagnostic approuvés par la FDA et les collaborations entre les établissements universitaires et les entreprises de diagnostic favorisent l'expansion du marché. La sensibilisation et l'adoption accrues de la médecine personnalisée contribuent également à la forte croissance du marché.

Aperçu du marché européen de l'immunofluorescence dans les maladies auto-immunes

Le marché européen de l'immunofluorescence devrait connaître une croissance substantielle tout au long de la période de prévision, principalement portée par l'augmentation des dépenses de santé et l'accent mis sur la détection précoce des maladies. Des pays comme l'Allemagne, le Royaume-Uni et la France sont à l'avant-garde du déploiement des diagnostics par immunofluorescence grâce à leurs solides infrastructures de recherche médicale. L'augmentation de l'incidence des maladies auto-immunes, le vieillissement de la population et les progrès des technologies d'imagerie soutiennent également la croissance du marché. Le soutien de l'Union européenne aux initiatives de recherche et l'harmonisation des politiques réglementaires simplifient l'adoption clinique des techniques d'immunofluorescence dans les hôpitaux et les laboratoires de diagnostic.

Aperçu du marché britannique de l'immunofluorescence dans les maladies auto-immunes

Le marché britannique de l'immunofluorescence devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à un système de santé performant, à la recherche soutenue par le gouvernement et à une sensibilisation croissante aux maladies auto-immunes. Les initiatives nationales visant à promouvoir la médecine de précision et les partenariats entre les institutions publiques et les entreprises de diagnostic privées favorisent l'adoption des tests d'immunofluorescence. La préférence croissante pour les méthodes de diagnostic à haute sensibilité dans les hôpitaux universitaires et le nombre croissant de pathologistes et d'immunologistes qualifiés soutiennent une croissance soutenue du marché britannique.

Aperçu du marché allemand de l'immunofluorescence dans les maladies auto-immunes

Le marché allemand de l'immunofluorescence devrait connaître une croissance TCAC considérable au cours de la période de prévision, stimulé par l'augmentation des diagnostics de maladies auto-immunes et par une infrastructure de santé technologiquement avancée. L'accent mis par l'Allemagne sur l'innovation en matière de diagnostic clinique et l'importance accordée au développement durable favorisent l'utilisation d'instruments d'immunofluorescence automatisés et respectueux de l'environnement. Les instituts de recherche universitaires et les entreprises pharmaceutiques adoptent activement les méthodes d'immunofluorescence pour explorer les mécanismes des maladies et les voies de traitement. De plus, le financement public de la recherche sur les maladies rares soutient indirectement la demande de plateformes de diagnostic sensibles telles que l'immunofluorescence.

Aperçu du marché de l'immunofluorescence dans les maladies auto-immunes en Asie-Pacifique

Le marché de l'immunofluorescence en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032, porté par la prévalence croissante des maladies auto-immunes, l'augmentation des dépenses de santé et la modernisation rapide des infrastructures de laboratoire. Des pays comme la Chine, le Japon et l'Inde mènent la croissance régionale, soutenus par l'expansion des réseaux de diagnostic et par des initiatives gouvernementales favorables à la modernisation des systèmes de santé. La multiplication des laboratoires cliniques, ainsi que l'amélioration de l'accès aux soins et aux diagnostics spécialisés en zones urbaines, accélèrent l'adoption des tests par immunofluorescence en Asie-Pacifique.

Aperçu du marché japonais de l'immunofluorescence dans les maladies auto-immunes

Le marché japonais de l'immunofluorescence connaît un essor considérable grâce à son secteur biotechnologique bien établi, à ses capacités diagnostiques avancées et au vieillissement croissant de la population. La prévalence des maladies auto-immunes liées à l'âge et l'importance accordée par le Japon à la détection précoce des maladies sont des moteurs clés de la demande. L'intégration de l'immunofluorescence aux systèmes de pathologie numérique et d'analyse d'images se généralise dans les hôpitaux universitaires. De plus, le leadership du Japon en matière d'automatisation et de diagnostic assisté par IA améliore le rendement et la précision des applications d'immunofluorescence, tant dans la recherche que dans les domaines cliniques.

Aperçu du marché indien de l'immunofluorescence dans les maladies auto-immunes

En 2024, le marché indien de l'immunofluorescence représentait la plus grande part de marché en Asie-Pacifique, grâce à l'attention croissante portée par le pays à l'amélioration des capacités de diagnostic et à la croissance de sa base de patients atteints de maladies auto-immunes. L'expansion rapide des laboratoires de diagnostic, la prolifération des hôpitaux multispécialités et le soutien des programmes de santé publics améliorent l'accès aux diagnostics avancés tels que l'immunofluorescence. L'émergence de l'écosystème biotechnologique indien, combinée à la disponibilité de réactifs d'anticorps rentables et à une capacité de production nationale, positionne le pays comme un moteur de croissance clé sur le marché régional.

Part de marché de l'immunofluorescence dans les maladies auto-immunes

L'industrie de l'immunofluorescence dans les maladies auto-immunes est principalement dirigée par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Bio-Rad Laboratories, Inc. (États-Unis)

- PerkinElmer (États-Unis)

- Inova Diagnostics, Inc. (États-Unis)

- EUROIMMUN Medizinische Labordiagnostika AG (Allemagne)

- Abcam Limited (Royaume-Uni)

- Bio-Techne Corporation (États-Unis)

- Zeus Scientific, Inc. (États-Unis)

- Werfen SA (Espagne)

- Danaher Corporation (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- DiagnoCure Inc. (Canada)

- Cell Signaling Technology, Inc. (États-Unis)

- BD (États-Unis)

- Abbexa Ltd (Royaume-Uni)

- Diagnostics créatifs (États-Unis)

- RayBiotech, Inc. (États-Unis)

- Genway Biotech Inc. (États-Unis)

- Antibodies-online GmbH (Allemagne)

Quels sont les développements récents du marché mondial de l’immunofluorescence dans les maladies auto-immunes ?

- En juillet 2024, AliveDx (Suisse) a lancé LumiQ, une solution d'immunofluorescence (IFA) entièrement automatisée conçue pour le diagnostic auto-immun à haut débit, complétée par sa plateforme de puces à ADN planaires MosaiQ. Ce système intégré « de l'échantillon à la réponse » simplifie le flux de travail en combinant le dépistage initial et les tests de confirmation, améliorant ainsi la rapidité et la précision du diagnostic. Il représente une avancée significative vers l'automatisation complète des tests d'immunofluorescence dans les laboratoires cliniques.

- En juin 2023, EUROIMMUN (Revvity, Inc.) a lancé l'UNIQO 160, un système automatisé avancé de tests d'immunofluorescence indirecte (IIFT). Conçu pour traiter jusqu'à 160 échantillons par analyse, il intègre la préparation des échantillons, l'incubation, le lavage, le montage des lames, l'acquisition d'images et l'analyse dans une seule unité de paillasse, réduisant ainsi le temps de manipulation et simplifiant les flux de travail.

- En juin 2023, EUROIMMUN a étendu la compatibilité de son microscope EUROPattern Live, permettant ainsi 89 nouveaux tests IIFT couvrant les vascularites, l'hépatologie, la gastroentérologie, la neurologie, l'endocrinologie, la néphrologie et la dermatologie. Cette mise à jour triple le débit et la couverture diagnostique du système.

- En mai 2023, Thermo Fisher Scientific a lancé un nouveau kit de test auto-immun, conçu pour une détection plus rapide et plus précise des auto-anticorps dans un large éventail de pathologies. Cette offre souligne l'investissement de Thermo Fisher dans le diagnostic de précision des maladies auto-immunes.

- En mars 2023, Trinity Biotech a lancé l'Autoimmune Panel Plus, un test multiplex de diagnostic conçu pour rationaliser les flux de travail de laboratoire en permettant la détection simultanée de plusieurs auto-anticorps, améliorant ainsi l'efficacité et le débit du diagnostic.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.