Global Immunofluorescence Market

Taille du marché en milliards USD

TCAC :

%

USD

3.31 Billion

USD

5.04 Billion

2025

2033

USD

3.31 Billion

USD

5.04 Billion

2025

2033

| 2026 –2033 | |

| USD 3.31 Billion | |

| USD 5.04 Billion | |

| % | |

|

Segmentation du marché mondial de l'immunofluorescence, par produit (réactifs, instruments, anticorps, kits, consommables et accessoires), type (immunofluorescence secondaire/indirecte, immunofluorescence primaire/directe et micro-immunofluorescence), maladie (cancer, maladies infectieuses, maladies cardiovasculaires, maladies auto-immunes et autres), application (recherche clinique et diagnostic de laboratoire), utilisateur final (entreprises pharmaceutiques et biotechnologiques établissements d'enseignement et de recherche, hôpitaux et centres de diagnostic et CRO) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'immunofluorescence

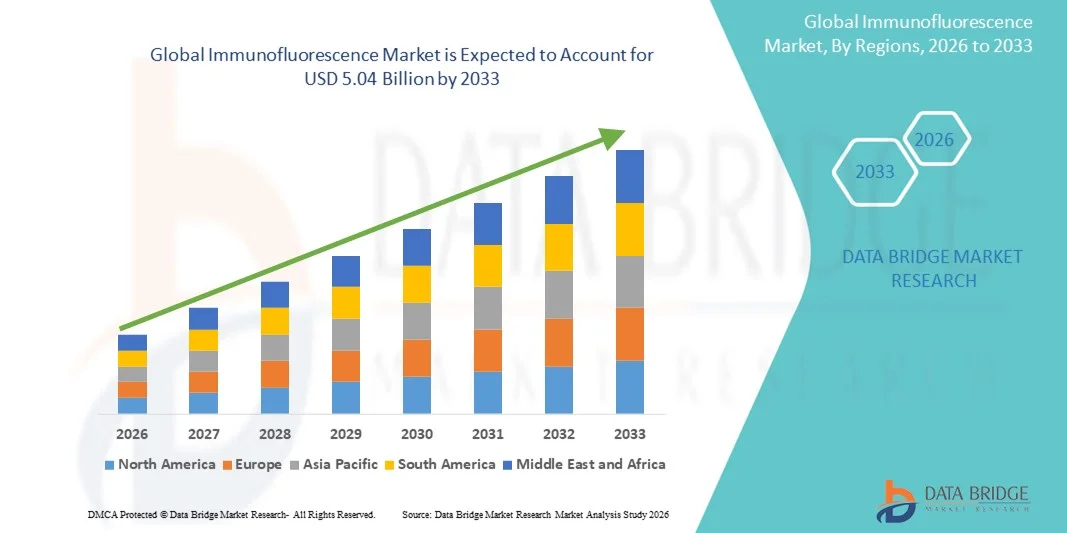

- Le marché mondial de l'immunofluorescence était évalué à 3,31 milliards de dollars américains en 2025 et devrait atteindre 5,04 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de techniques de diagnostic avancées et les progrès technologiques constants en microscopie à fluorescence, en anticorps et en réactifs d'imagerie, ce qui permet d'améliorer la précision et l'efficacité de la détection des maladies dans les laboratoires de recherche et cliniques.

- De plus, la demande croissante de solutions de diagnostic précises, sensibles et multiplexées en oncologie, en maladies infectieuses et en recherche sur les maladies auto-immunes accélère l'adoption des techniques d'immunofluorescence, stimulant ainsi considérablement la croissance globale du marché de l'immunofluorescence.

Analyse du marché de l'immunofluorescence

- L'immunofluorescence, une technique de laboratoire essentielle utilisée pour la détection et la localisation d'antigènes spécifiques dans les cellules et les tissus, joue un rôle de plus en plus important en diagnostic clinique, en pathologie et en recherche biomédicale en raison de sa haute sensibilité, de sa spécificité et de sa capacité à permettre des analyses multiplex dans l'étude des maladies.

- La demande croissante en immunofluorescence est principalement due à la prévalence accrue du cancer, des maladies infectieuses et des troubles auto-immuns, ainsi qu'à l'adoption croissante de technologies de diagnostic avancées, à l'expansion des activités de recherche et aux progrès constants des systèmes d'imagerie par fluorescence et des réactifs d'anticorps.

- L'Amérique du Nord a dominé le marché de l'immunofluorescence en 2025, avec une part de revenus d'environ 38 %. Cette domination s'explique par une infrastructure de santé et de recherche bien établie, une forte adoption des outils de diagnostic avancés, une présence importante d'acteurs clés du marché et des investissements significatifs dans la recherche en sciences de la vie. Les États-Unis sont en tête dans la région grâce à l'utilisation intensive de l'immunofluorescence en pathologie clinique, en recherche oncologique et en R&D pharmaceutique.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'immunofluorescence au cours de la période de prévision, avec un TCAC estimé à [insérer le taux de croissance annuel composé], porté par le développement des infrastructures de santé, l'augmentation des financements de la recherche, la hausse de la prévalence des maladies, la croissance des industries biotechnologiques et pharmaceutiques et l'amélioration de l'accès aux technologies de diagnostic avancées dans des pays comme la Chine, l'Inde et le Japon.

- Le segment du diagnostic de laboratoire a représenté la plus grande part des revenus (56,1 %) en 2025, grâce à son utilisation courante dans les hôpitaux, les centres de diagnostic et les laboratoires d'anatomopathologie.

Portée du rapport et segmentation du marché de l'immunofluorescence

|

Attributs |

Immunofluorescence : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Agilent Technologies (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'immunofluorescence

Progrès dans les techniques de multiplexage et d'automatisation

- L'adoption croissante des techniques d'immunofluorescence multiplex et des plateformes d'imagerie automatisées constitue une tendance majeure et en pleine accélération sur le marché mondial de l'immunofluorescence. Ces techniques permettent la détection simultanée de plusieurs biomarqueurs au sein d'un même échantillon de tissu ou de cellule.

- Par exemple, les tests d'immunofluorescence multiplex avancés sont de plus en plus utilisés en recherche oncologique pour analyser les microenvironnements tumoraux en détectant plusieurs marqueurs immunitaires en parallèle, ce qui améliore la profondeur des données et l'efficacité analytique.

- L'intégration de systèmes de coloration automatisés et de plateformes d'imagerie par fluorescence à haut débit améliore la reproductibilité, réduit les erreurs manuelles et optimise les flux de travail dans les laboratoires de recherche et cliniques.

- Ces avancées permettent aux chercheurs d'obtenir des informations spatiales et quantitatives plus précises sur l'expression des protéines, les interactions cellulaires et les mécanismes pathologiques.

- De plus, l'utilisation croissante des logiciels de pathologie numérique et d'analyse d'images favorise une meilleure interprétation des données d'immunofluorescence, notamment dans les applications de recherche translationnelle et clinique.

- Cette tendance vers une précision accrue, une plus grande évolutivité et une automatisation des flux de travail remodèle les procédures d'immunofluorescence dans les instituts de recherche universitaires, les entreprises pharmaceutiques et les laboratoires de diagnostic du monde entier.

Dynamique du marché de l'immunofluorescence

Conducteur

Adoption croissante dans la recherche sur les maladies et le diagnostic clinique

- La prévalence croissante des maladies chroniques, notamment le cancer, les troubles neurologiques et les maladies auto-immunes, est un facteur clé qui alimente la demande en techniques d'immunofluorescence.

- L'immunofluorescence est largement utilisée pour la localisation des protéines, l'identification et la validation des biomarqueurs dans la recherche fondamentale et le diagnostic clinique, ce qui en fait un outil essentiel de la recherche biomédicale moderne.

- Par exemple, les tests d'immunofluorescence sont largement utilisés en recherche oncologique pour étudier l'hétérogénéité tumorale et l'infiltration des cellules immunitaires, soutenant ainsi la découverte de médicaments et les approches de médecine personnalisée.

- L'application croissante de l'immunofluorescence dans la recherche sur les maladies infectieuses et le diagnostic en pathologie accélère encore la croissance du marché.

- L'augmentation des investissements dans la recherche en sciences de la vie, le financement accru des programmes de recherche universitaire et translationnelle et l'expansion des filières de R&D pharmaceutiques renforcent la demande du marché

- De plus, la disponibilité d'une large gamme d'anticorps fluorescents, de réactifs et de systèmes d'imagerie avancés continue de favoriser leur adoption dans les milieux de recherche et cliniques.

Retenue/Défi

Complexité technique élevée et coût des systèmes avancés

- Le coût élevé associé aux microscopes à fluorescence avancés, aux plateformes d'imagerie automatisées et aux anticorps et fluorophores de haute qualité constitue un obstacle majeur à leur adoption à plus grande échelle, notamment pour les petits et moyens laboratoires de recherche.

- Par exemple, les microscopes confocaux et à fluorescence à super-résolution haut de gamme utilisés pour les études d'immunofluorescence avancées peuvent coûter plusieurs centaines de milliers de dollars, ce qui les rend inaccessibles à de nombreux laboratoires universitaires et de diagnostic dans les régions où les coûts sont un facteur déterminant.

- Les techniques d'immunofluorescence nécessitent un personnel qualifié pour la préparation précise des échantillons, l'optimisation des anticorps et l'interprétation du signal de fluorescence, ce qui accroît la dépendance à l'égard de professionnels formés.

- La variabilité des protocoles de coloration, le photoblanchiment des fluorophores et le chevauchement spectral dans les analyses multiplex peuvent affecter la reproductibilité et la précision des données si les protocoles ne sont pas soigneusement standardisés.

- De plus, les dépenses récurrentes liées au remplacement des réactifs, à la maintenance des instruments et à l'étalonnage augmentent encore le coût opérationnel global des laboratoires.

- Le dépassement de ces défis grâce à des flux de travail standardisés, au développement de réactifs abordables, à une meilleure stabilité des fluorophores et à des programmes de formation élargis sera essentiel à la croissance durable du marché de l'immunofluorescence.

Étendue du marché de l'immunofluorescence

Le marché est segmenté en fonction du produit, du type, de la maladie, de l'application et de l'utilisateur final.

- Sous-produit

Le marché mondial de l'immunofluorescence est segmenté, selon le type de produit, en réactifs, instruments, anticorps, kits, consommables et accessoires. En 2025, le segment des réactifs représentait la plus grande part de marché (42,6 %), grâce à leur rôle essentiel dans chaque protocole d'analyse par immunofluorescence. Les réactifs, notamment les colorants fluorescents, les tampons, les milieux de montage et les solutions de blocage, sont indispensables aux laboratoires de diagnostic clinique et de recherche. Leur consommation continue garantit une demande constante, contribuant ainsi à la position dominante du marché. Des réactifs de haute qualité améliorent la sensibilité et la spécificité des analyses, en particulier en oncologie et en diagnostic des maladies infectieuses. Compatibles avec les méthodes d'immunofluorescence primaire et secondaire, ils offrent une plus grande polyvalence. L'obtention des autorisations réglementaires pour les réactifs de qualité clinique favorise leur adoption. Les réactifs sont largement utilisés dans la recherche académique, le développement pharmaceutique et les études menées par les CRO (Organisations de Recherche Contractuelle). L'importance croissante accordée au dépistage précoce des maladies dans les hôpitaux soutient également la position de leader du marché. Les innovations technologiques, telles que les fluorophores à faible bruit de fond et à haute intensité, renforcent leur attrait. Les réactifs demeurent essentiels aux flux de travail à haut débit des laboratoires. L'essor de la recherche en médecine personnalisée accentue cette dynamique. La position dominante de ce secteur est confortée par une demande mondiale soutenue et le besoin de reproductibilité des expériences.

Le segment des kits devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2026 et 2033, porté par l'adoption croissante de solutions pré-emballées et prêtes à l'emploi pour les tests d'immunofluorescence. Les kits réduisent les erreurs de procédure et standardisent les flux de travail, ce qui les rend particulièrement attractifs pour les laboratoires de diagnostic et les instituts de recherche. Les kits d'immunofluorescence multiplex gagnent en popularité dans les études oncologiques pour la détection simultanée de plusieurs biomarqueurs. Leur adoption croissante sur les marchés émergents et dans les petits laboratoires accélère la croissance. Les kits offrent un gain de temps et des résultats constants, notamment dans le cadre de la recherche à haut débit et en contexte clinique. Les fabricants s'attachent à développer des kits à sensibilité accrue et à couverture antigénique plus large. L'augmentation des financements publics et privés pour la recherche soutient également cette expansion. Les kits simplifient les flux de travail pour le personnel moins expérimenté, élargissant ainsi leur champ d'application. La standardisation réduit la variabilité des tests, un facteur essentiel pour les essais cliniques. Une durée de conservation prolongée et une facilité de stockage sont d'autres avantages qui stimulent leur adoption. L'expansion de la R&D pharmaceutique pour la découverte de biomarqueurs continue de stimuler la demande. L'obtention des autorisations réglementaires pour les kits de diagnostic clinique renforce leur crédibilité. Ces kits sont de plus en plus utilisés dans la surveillance des maladies et les études épidémiologiques.

- Par type

Le marché de l'immunofluorescence est segmenté, selon le type, en immunofluorescence secondaire/indirecte, immunofluorescence primaire/directe et micro-immunofluorescence. En 2025, le segment de l'immunofluorescence secondaire/indirecte représentait la plus grande part de revenus (47,3 %), grâce à sa sensibilité supérieure due à l'amplification du signal. Ce type d'immunofluorescence est largement utilisé pour la détection d'antigènes faiblement exprimés dans la recherche sur le cancer, les maladies auto-immunes et les maladies infectieuses. Sa large applicabilité aux laboratoires cliniques, aux instituts de recherche et aux CRO garantit une demande de marché constante. L'immunofluorescence secondaire est privilégiée pour la validation des anticorps et les analyses multiplex. La flexibilité de cette technique permet l'utilisation de divers anticorps secondaires pour différentes configurations expérimentales. Son rapport coût-efficacité, comparé aux méthodes directes, favorise également son adoption. Elle est couramment utilisée pour les tests de diagnostic de routine, les tests de dépistage et les études de confirmation. La méthode offre une reproductibilité et une fiabilité élevées, facteurs clés dans la recherche académique et pharmaceutique. Les améliorations technologiques continues en matière de marquage fluorescent renforcent sa position sur le marché. Un cadre réglementaire solide pour les applications cliniques encourage son utilisation. L'intégration aux plateformes d'imagerie permet une visualisation haute résolution. La sensibilisation croissante au diagnostic des maladies auto-immunes et du cancer favorise son expansion. En définitive, sa polyvalence, sa fiabilité et sa reproductibilité lui confèrent une position dominante.

Le segment de la micro-immunofluorescence devrait connaître la croissance annuelle composée la plus rapide (10,2 %) entre 2026 et 2033, portée par l'essor de ses applications dans la détection des maladies infectieuses et l'identification des agents pathogènes. La micro-immunofluorescence permet des tests à haut débit avec des volumes d'échantillon minimes, ce qui la rend particulièrement adaptée aux études épidémiologiques. Cette méthode est de plus en plus utilisée dans les laboratoires de référence et les hôpitaux pour un diagnostic rapide. Les progrès technologiques réalisés dans les systèmes automatisés d'imagerie par micro-immunofluorescence accélèrent encore cette croissance. La demande croissante de tests multiplexés soutient également son expansion. Son adoption progresse tant dans la recherche académique que dans la R&D pharmaceutique. Les initiatives gouvernementales de surveillance des maladies infectieuses y contribuent également. La micro-immunofluorescence est très efficace pour le dépistage sérologique lors d'épidémies. Sa haute sensibilité et sa précision renforcent la fiabilité clinique. Les innovations continues en matière de miniaturisation des réactifs et de kits de test améliorent leur facilité d'utilisation. L'augmentation des financements alloués à la surveillance mondiale des maladies accélère l'adoption par le marché. La sensibilisation croissante des laboratoires de la région Asie-Pacifique soutient une expansion rapide. L'alliance de l'efficacité, de la sensibilité et de l'adaptabilité garantit une forte croissance annuelle composée.

- Par la maladie

Le marché de l'immunofluorescence est segmenté, selon la maladie, en cancers, maladies infectieuses, maladies cardiovasculaires, maladies auto-immunes et autres. Le segment du cancer dominait le marché en 2025, avec une part de revenus de 39,4 %, grâce à l'utilisation généralisée de l'immunofluorescence pour la détection de biomarqueurs tumoraux, la localisation des protéines et l'analyse des voies de signalisation du cancer. L'augmentation de la prévalence mondiale du cancer et le financement croissant de la recherche en oncologie stimulent la demande. L'immunofluorescence multiplex, permettant la détection simultanée de plusieurs marqueurs tumoraux, favorise son adoption. Les laboratoires de diagnostic clinique utilisent l'immunofluorescence pour le profilage tumoral et les tests compagnons. Cette technique contribue au dépistage précoce et aux initiatives de médecine de précision. Les applications de la recherche académique en biologie du cancer sont en constante expansion. La disponibilité de réactifs et de kits de haute qualité contribue à la position dominante de ce segment. L'intégration avec des systèmes d'imagerie haute résolution améliore la précision des analyses. L'adoption croissante dans la R&D pharmaceutique soutient le leadership du marché. La sensibilité et la spécificité accrues des méthodes modernes d'immunofluorescence renforcent leur pertinence clinique. Le développement continu de nouveaux fluorophores soutient la croissance continue. Ce segment bénéficie de l'importance croissante accordée à la médecine personnalisée et à la recherche translationnelle. L'expansion des CRO spécialisées en oncologie renforce encore leur part de marché.

Le segment des maladies infectieuses devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 9,9 %, entre 2026 et 2033, en raison de la prévalence croissante des infections virales et bactériennes à l'échelle mondiale et de l'augmentation du volume des tests. L'immunofluorescence est largement utilisée pour la détection rapide d'antigènes dans les hôpitaux et les laboratoires de diagnostic. La sensibilisation accrue au diagnostic précoce et à la gestion des épidémies favorise son adoption. Les améliorations technologiques en matière de sensibilité et de spécificité des tests accélèrent la croissance. Le financement public de la surveillance des maladies infectieuses et de la préparation aux pandémies contribue à cette expansion. Les laboratoires des marchés émergents adoptent de plus en plus l'immunofluorescence pour le dépistage des maladies infectieuses. Cette méthode est particulièrement adaptée aux études sérologiques et d'identification des agents pathogènes. Les kits multiplex pour maladies infectieuses soutiennent également cette croissance. La demande est aussi stimulée par l'essor de la recherche universitaire en microbiologie. Les collaborations entre les organismes de santé publique et les entreprises de diagnostic accélèrent l'adoption de cette technique. L'efficacité et la reproductibilité des flux de travail renforcent la préférence des laboratoires. L'expansion des infrastructures de santé à l'échelle mondiale soutient le TCAC.

- Sur demande

Selon l'application, le marché de l'immunofluorescence se divise en recherche clinique et diagnostic de laboratoire. Ce dernier segment représentait la plus grande part de revenus (56,1 %) en 2025, grâce à son utilisation courante dans les hôpitaux, les centres de diagnostic et les laboratoires d'anatomopathologie. L'immunofluorescence joue un rôle essentiel dans la confirmation des maladies auto-immunes, le dépistage du cancer et le diagnostic des maladies infectieuses. L'augmentation du nombre de tests effectués sur les patients à l'échelle mondiale soutient sa position dominante. Sa fiabilité, sa reproductibilité et son utilité clinique avérée favorisent son adoption. Le diagnostic de laboratoire bénéficie de flux de travail à haut débit et de protocoles standardisés. Ce segment est également renforcé par une forte adoption au sein des réseaux hospitaliers universitaires et des chaînes de diagnostic. Les progrès technologiques rapides des systèmes d'imagerie améliorent les capacités de diagnostic. La sensibilisation croissante au dépistage précoce des maladies contribue à une croissance soutenue. L'expansion des laboratoires cliniques, notamment en Amérique du Nord et en Europe, renforce le leadership du marché. La disponibilité de réactifs et de kits de qualité clinique garantit un approvisionnement constant. Les collaborations avec les CRO pour la validation des tests diagnostiques favorisent également son utilisation. Les approbations réglementaires pour les tests cliniques consolident la position dominante de ce segment. L'intérêt croissant porté aux diagnostics personnalisés continue de stimuler leur adoption.

Le segment de la recherche clinique devrait connaître la croissance annuelle composée la plus rapide (9,4 %) entre 2026 et 2033, portée par le développement des activités de recherche biomédicale, translationnelle et pharmaceutique. L'essor des programmes de découverte de médicaments et des études de biomarqueurs stimule l'adoption de cette technique. Les financements publics et privés de la recherche, notamment aux États-Unis, en Europe et en Asie-Pacifique, accélèrent cette croissance. L'immunofluorescence multiplex pour le criblage à haut débit en élargit les possibilités. La collaboration croissante entre le monde universitaire et l'industrie contribue à l'expansion du marché. Les systèmes d'imagerie avancés améliorent l'efficacité et la précision de la recherche. L'adoption de cette technique dans les études précliniques et la modélisation expérimentale des maladies est un moteur de croissance. Le développement des CRO (Organisations de Recherche Contractuelle) soutenant les activités de recherche accélère encore son adoption. La médecine personnalisée et la recherche en génomique apportent un dynamisme supplémentaire. La sensibilisation accrue aux nouvelles cibles et aux mécanismes pathologiques favorise une utilisation accrue. Les innovations technologiques en matière de réactifs, d'anticorps et de kits de dosage renforcent les capacités de recherche. Les laboratoires universitaires et pharmaceutiques s'appuient de plus en plus sur l'immunofluorescence pour des applications riches en données.

- Par l'utilisateur final

Le marché de l'immunofluorescence est segmenté, selon l'utilisateur final, en entreprises pharmaceutiques et biotechnologiques, établissements d'enseignement et de recherche, hôpitaux et centres de diagnostic, et CRO (organismes de recherche sous contrat). Le segment des établissements d'enseignement et de recherche a dominé le marché en 2025, représentant 37,2 % des revenus, grâce à une utilisation intensive dans la recherche en biologie cellulaire et moléculaire, les études fondamentales en sciences de la vie et la découverte de biomarqueurs. Le financement important de la recherche, tant public que privé, soutient une demande soutenue. Les laboratoires universitaires s'appuient sur l'immunofluorescence pour la localisation des protéines, l'analyse des voies de signalisation et les études mécanistiques. L'augmentation du nombre de publications et les collaborations de recherche internationales renforcent cette position dominante. L'adoption est également favorisée par la disponibilité de chercheurs qualifiés et d'infrastructures de laboratoire établies. Les capacités de multiplexage élargissent le champ d'application des tests. La recherche en oncologie, en maladies infectieuses et en biologie du développement renforce l'adoption de cette technique. La demande continue de nouveaux réactifs et kits soutient la croissance. L'intégration avec les plateformes d'imagerie permet la génération de données à haute résolution. Les programmes de recherche à long terme créent une demande récurrente. Les collaborations entre les universités et les entreprises pharmaceutiques améliorent la pénétration du marché. Les programmes de formation financés par l'État contribuent à la croissance.

Le segment des CRO devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 10,5 %, entre 2026 et 2033, porté par l'externalisation des tests d'immunofluorescence spécialisés et des services de soutien aux essais cliniques. Les entreprises pharmaceutiques et biotechnologiques font de plus en plus appel aux CRO pour leurs études précliniques et cliniques. L'expansion mondiale des réseaux de CRO accélère cette croissance. Leurs capacités d'analyse à haut débit et leur expertise technique font des CRO des partenaires attractifs. L'augmentation du volume des essais cliniques en oncologie, en maladies infectieuses et en médecine personnalisée favorise leur adoption. Le soutien réglementaire et de conformité offert par les CRO renforce la confiance. La croissance des marchés émergents alimente l'expansion rapide du segment. Les progrès technologiques en imagerie et en analyses multiplex améliorent l'offre de services des CRO. La demande croissante de solutions rentables stimule une adoption rapide. Les collaborations entre les CRO et les institutions académiques soutiennent également cette croissance. L'adoption de kits, de réactifs et d'instruments par les CRO contribue à la croissance du marché. Les CRO jouent un rôle de plus en plus déterminant dans les programmes de recherche diagnostique et translationnelle.

Analyse régionale du marché de l'immunofluorescence

- L'Amérique du Nord dominait le marché de l'immunofluorescence avec une part de revenus d'environ 38 % en 2025.

- Soutenue par une infrastructure de soins de santé et de recherche bien établie, une forte adoption des technologies de diagnostic et d'imagerie avancées et des investissements importants dans la recherche en sciences de la vie

- La région bénéficie de l'utilisation intensive des techniques d'immunofluorescence dans le diagnostic clinique, la recherche biomédicale et le développement pharmaceutique, ainsi que de la forte présence d'acteurs majeurs du marché et d'institutions de recherche de premier plan.

Aperçu du marché américain de l'immunofluorescence :

En 2025, le marché américain de l'immunofluorescence représentait la plus grande part de revenus en Amérique du Nord, grâce à l'utilisation généralisée de cette technique en pathologie clinique, en recherche oncologique, dans le diagnostic des maladies auto-immunes et dans la recherche et le développement pharmaceutiques. L'infrastructure de laboratoire avancée du pays, le financement important de la recherche et l'intérêt croissant pour la médecine de précision sont des facteurs clés de la croissance du marché. Par ailleurs, le renforcement des collaborations entre les établissements universitaires, les laboratoires de diagnostic et les entreprises de biotechnologie contribue à consolider l'adoption des techniques d'immunofluorescence aux États-Unis.

Aperçu du marché européen de l'immunofluorescence :

Le marché européen de l'immunofluorescence devrait connaître une croissance annuelle composée (TCAC) stable tout au long de la période de prévision, principalement grâce à une forte activité de recherche biomédicale, à l'adoption croissante d'outils de diagnostic avancés et au soutien financier des pouvoirs publics à la recherche en sciences de la vie. La région affiche une demande soutenue de la part des instituts de recherche universitaires, des hôpitaux et des entreprises pharmaceutiques, notamment pour le diagnostic des maladies et la découverte de médicaments.

Aperçu du marché britannique de l'immunofluorescence :

Le marché britannique de l'immunofluorescence devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, grâce à une solide base de recherche universitaire, à un intérêt croissant pour la recherche translationnelle et à l'utilisation accrue des techniques d'immunofluorescence dans les études sur le cancer et les maladies infectieuses. La présence d'instituts de recherche reconnus et la multiplication des initiatives de recherche clinique contribuent également à l'expansion du marché au Royaume-Uni.

Aperçu du marché allemand de l'immunofluorescence :

Le marché allemand de l'immunofluorescence devrait connaître une croissance considérable au cours de la période prévisionnelle, portée par les progrès du diagnostic moléculaire, la vigueur des industries pharmaceutiques et biotechnologiques, et l'intensification des activités de recherche en oncologie et en immunologie. L'accent mis par l'Allemagne sur l'innovation, le diagnostic de précision et l'automatisation des laboratoires contribue à l'adoption croissante des techniques d'immunofluorescence.

Aperçu du marché de l'immunofluorescence en Asie-Pacifique :

Le marché de l'immunofluorescence en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) élevé entre 2026 et 2033. Cette croissance est alimentée par le développement rapide des infrastructures de santé, l'augmentation des financements de la recherche, la hausse de la prévalence des maladies et la croissance des industries biotechnologiques et pharmaceutiques dans des pays comme la Chine, l'Inde et le Japon. Un meilleur accès aux technologies de diagnostic avancées et une sensibilisation accrue aux méthodes de diagnostic moléculaire contribuent également à accélérer la croissance du marché dans toute la région.

Aperçu du marché japonais de l'immunofluorescence :

Le marché japonais de l'immunofluorescence connaît une croissance soutenue grâce à d'importants investissements dans la recherche biomédicale, des infrastructures de santé de pointe et une utilisation croissante de l'immunofluorescence en oncologie et en neurologie. L'accent mis par le pays sur le diagnostic de précision, le vieillissement de sa population et la demande croissante de dépistage précoce des maladies sont des facteurs clés qui stimulent l'adoption de cette technique dans les milieux de recherche et cliniques.

Aperçu du marché chinois de l'immunofluorescence :

En 2025, le marché chinois de l'immunofluorescence détenait une part importante de la région Asie-Pacifique, grâce à l'expansion rapide des laboratoires de recherche, à l'augmentation des financements publics alloués aux sciences de la vie et à la croissance du secteur des biotechnologies. La prévalence croissante des maladies chroniques et infectieuses, conjuguée à l'essor des activités de recherche et développement pharmaceutiques, favorise l'adoption des techniques d'immunofluorescence dans les domaines académique, clinique et industriel en Chine.

Part de marché de l'immunofluorescence

L'industrie de l'immunofluorescence est principalement dominée par des entreprises bien établies, notamment :

• Agilent Technologies (États-Unis)

• Bio-Rad Laboratories (États-Unis)

• Abcam (Royaume-Uni)

• Roche Diagnostics (Suisse)

• PerkinElmer (États-Unis)

• BD (États-Unis) •

ZEISS Group (Allemagne)

• Olympus Corporation (Japon)

• Nikon Corporation (Japon)

• Cell Signaling Technology (États-Unis ) •

BioLegend (États-Unis)

• Vector Laboratories (États-Unis)

• Jackson ImmunoResearch Laboratories (États-Unis)

• Proteintech Group (États-Unis)

• Miltenyi Biotec (Allemagne)

• Abnova Corporation (Taïwan)

• Rockland Immunochemicals (États-Unis)

Dernières évolutions du marché mondial de l'immunofluorescence

- En janvier 2023, Agilent Technologies et Akoya Biosciences se sont associés pour développer des plateformes d'analyse chromogénique et d'immunofluorescence multiplex intégrant l'analyse spatiale pour la recherche thérapeutique de précision en cancérologie, dans le but d'améliorer la stratification des patients et les résultats translationnels. Cette initiative a élargi l'utilité de l'immunofluorescence dans la recherche en oncologie avancée en combinant deux modalités d'imagerie puissantes.

- En juin 2023, EUROIMMUN (une société du groupe Revvity) a lancé UNIQO 160, un système automatisé de test d'immunofluorescence indirecte (IIFT) conçu pour le diagnostic des maladies auto-immunes. Ce système optimise le flux de travail grâce à l'intégration de la préparation, de l'incubation, du lavage, de l'imagerie et de l'interprétation des échantillons. Il améliore ainsi l'automatisation et la reproductibilité des résultats IIFT pour les laboratoires d'anatomopathologie.

- En juillet 2023, Anbio a lancé l'AF-100S, un appareil d'immunoanalyse fluorescente (FIA) portable pour les diagnostics au point de soins qui fournit des résultats rapides et de haute sensibilité et prend en charge une gamme d'analyses, notamment les hormones, les enzymes et les marqueurs de maladies infectieuses, élargissant ainsi l'accessibilité des tests d'immunofluorescence en dehors des laboratoires traditionnels.

- En novembre 2024, Bruker Corporation a dévoilé des avancées apportées à sa plateforme de protéomique spatiale précise CellScape grâce à la technologie EpicIF, qui améliore la compatibilité des fluorophores et le débit d'imagerie tout en préservant l'intégrité des tissus, facilitant ainsi des analyses d'immunofluorescence multiplex précises.

- En juillet 2024, AliveDx a lancé LumiQ, une solution automatisée d'immunofluorescence (IFA) pour le diagnostic des maladies auto-immunes, rationalisant les flux de travail, de la préparation des lames à la capture d'images, et améliorant la reproductibilité du diagnostic et la précision de l'interprétation par rapport aux méthodes manuelles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.