Global Indirect Debris Removal Market

Taille du marché en milliards USD

TCAC :

%

USD

48.77 Million

USD

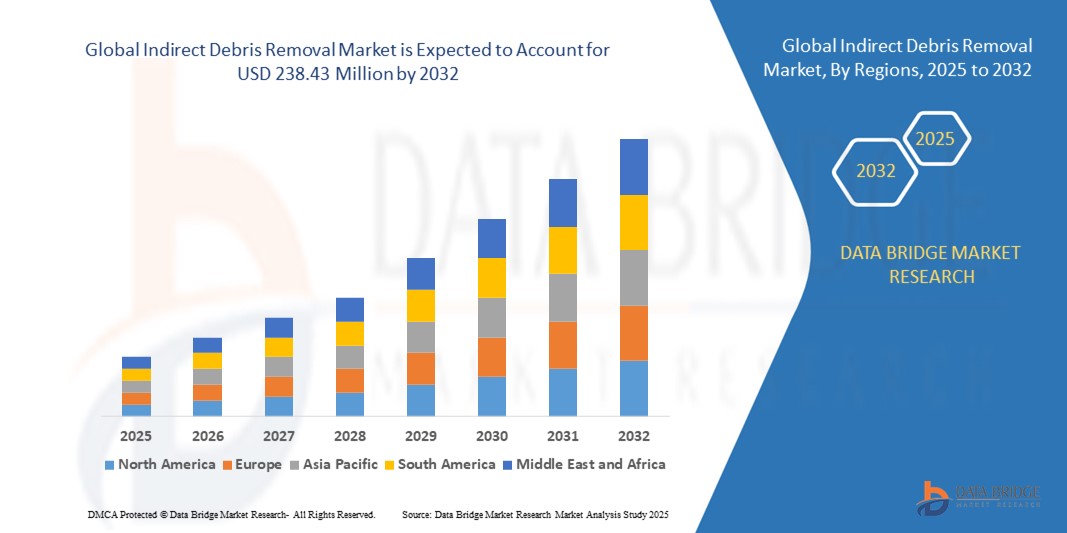

238.43 Million

2024

2032

USD

48.77 Million

USD

238.43 Million

2024

2032

| 2025 –2032 | |

| USD 48.77 Million | |

| USD 238.43 Million | |

| % | |

|

Segmentation du marché mondial de l'élimination indirecte des débris, par orbite (LEO, MEO et GEO), taille des débris (1 mm à 10 mm, 10 mm à 100 mm et supérieure à 100 mm), par technique (voile traînante, attache électrodynamique et autres techniques d'élimination indirecte des débris) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'élimination indirecte des débris

- La taille du marché mondial de l'élimination indirecte des débris était évaluée à 48,77 millions USD en 2024 et devrait atteindre 238,43 millions USD d'ici 2032 , à un TCAC de 21,94 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le besoin croissant de durabilité spatiale et d'atténuation des risques de collision à mesure que les lancements de satellites et les activités d'exploration spatiale s'accélèrent à l'échelle mondiale.

- Les investissements croissants des agences gouvernementales et des sociétés spatiales privées dans les technologies de suivi, d'élimination et de recyclage des débris orbitaux stimulent encore davantage la demande du marché.

Analyse du marché de l'élimination indirecte des débris

- Le marché connaît des avancées technologiques rapides telles que les bras robotisés, les systèmes d'attache et les méthodes d'élimination des débris par laser, permettant des opérations de nettoyage orbital sûres et rentables.

- Les partenariats stratégiques entre les organisations aérospatiales, les agences de défense et les opérateurs spatiaux commerciaux créent de nouvelles opportunités pour les missions d'élimination des débris à grande échelle et le développement du cadre réglementaire

- L'Amérique du Nord a dominé le marché de l'élimination indirecte des débris avec la plus grande part de revenus en 2024, grâce à l'augmentation des lancements de satellites, à une infrastructure aérospatiale avancée et à des investissements croissants dans les programmes de durabilité spatiale.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial de l'élimination indirecte des débris , grâce au déploiement rapide des satellites, à l'augmentation des investissements dans la recherche spatiale et à des cadres politiques solides favorisant la durabilité de l'espace.

- Le segment LEO a représenté la plus grande part de marché en 2024, grâce à la croissance rapide des constellations de satellites et à la forte densité de débris concentrés en orbite basse. Les missions en orbite basse nécessitent des solutions robustes de réduction des débris en raison des risques accrus de collision avec les satellites opérationnels et des futurs plans de lancement.

Portée du rapport et segmentation du marché de l'élimination indirecte des débris

|

Attributs |

Informations clés sur le marché de l'élimination indirecte des débris |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

• Demande croissante d'opérations spatiales durables |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché de l'élimination indirecte des débris

Progrès technologiques dans la réduction des débris spatiaux

L'intérêt croissant pour l'exploration spatiale durable favorise l'adoption de technologies d'élimination indirecte des débris, conçues pour prévenir les risques de collision en orbite. Face à la forte augmentation des déploiements de satellites, les systèmes indirects contribuent à réduire l'encombrement spatial tout en garantissant la sécurité à long terme des opérations spatiales, garantissant ainsi que les futures missions pourront se dérouler sans interférence de débris incontrôlés.

La demande de solutions de réduction des débris sans contact, telles que les systèmes laser et les technologies de guidage par faisceaux d'ions, augmente en raison de leur précision et de leur capacité à traiter des fragments plus petits qui présentent des risques opérationnels élevés pour les engins spatiaux. Ces systèmes peuvent cibler des particules à grande vitesse difficiles à suivre, réduisant ainsi le risque de collisions catastrophiques en orbite terrestre basse.

• Des cadres de réduction des débris rentables, soutenus par des partenariats public-privé, accélèrent la recherche de solutions automatisées et évolutives pour prévenir la formation de nouveaux nuages de débris en orbite basse terrestre (LEO). Ces collaborations permettent des initiatives de financement transfrontalières, réduisent les barrières à l'entrée pour les start-ups et intègrent les objectifs de durabilité dans les discussions sur la politique spatiale.

• Par exemple, en 2023, plusieurs agences aérospatiales européennes ont lancé des programmes collaboratifs visant à intégrer des technologies d'élimination indirecte des débris aux futures constellations de satellites afin de minimiser les risques de collision. Ces programmes comprenaient des tests par simulation, des plateformes d'analyse de données partagées et des mécanismes de financement pour accélérer leur adoption par les opérateurs commerciaux.

• Si l'innovation en matière de prévention des débris progresse, son adoption à long terme dépend de réglementations mondiales standardisées, d'incitations financières et d'investissements continus dans les projets spatiaux durables en phase de démarrage. Les décideurs politiques et les leaders de l'industrie se concentrent désormais sur des cadres de partage des risques afin d'encourager la participation commerciale à long terme aux activités de réduction des débris.

Dynamique du marché de l'élimination indirecte des débris

Conducteur

Augmentation des lancements de satellites et inquiétude croissante quant à la sécurité orbitale

• L'expansion rapide des constellations de satellites pour la communication, la navigation et l'observation de la Terre accroît la congestion en orbite basse, alimentant la demande de technologies d'élimination indirecte des débris afin de réduire les risques de collision. Avec l'expansion rapide des méga-constellations telles que Starlink et OneWeb, le risque de collisions avec des débris a augmenté de façon exponentielle.

Les agences spatiales et les opérateurs privés accordent une priorité absolue à la réduction des débris spatiaux, élément clé de la planification des missions, afin de protéger les ressources précieuses et d'assurer la pérennité des opérations spatiales. Cela conduit à des collaborations plus fréquentes entre les organismes gouvernementaux, les entreprises aérospatiales et les assureurs pour élaborer des protocoles de réduction des risques et des normes de certification.

• Les collaborations internationales entre les nations spatiales encouragent l'élaboration de lignes directrices communes pour la surveillance des débris et les technologies de prévention. Ces initiatives ouvrent la voie à des systèmes unifiés de suivi des débris et à des modèles de prévision des collisions en temps réel au sein de plusieurs agences spatiales du monde entier.

• Par exemple, en 2022, l'Agence spatiale européenne (ESA) a annoncé le financement de systèmes de surveillance des débris de nouvelle génération afin d'améliorer les stratégies de détection et d'élimination précoces des débris orbitaux. Ce programme a introduit des algorithmes de suivi orbital basés sur l'IA, capables de prédire la trajectoire des débris avec une précision bien supérieure à celle des systèmes existants.

• Si la prise de conscience croissante favorise la croissance, le marché a toujours besoin de solutions automatisées et rentables, adaptables aux lancements fréquents de satellites. Cela implique la conception de systèmes modulaires et réutilisables, facilement intégrables aux satellites dès leur fabrication, réduisant ainsi les coûts d'exploitation à long terme.

Retenue/Défi

Coûts de mise en œuvre élevés et incertitude réglementaire

• Le déploiement de systèmes d'élimination indirecte des débris nécessite des investissements initiaux importants en recherche, ingénierie et tests, ce qui limite leur adoption par les petits opérateurs de satellites commerciaux. De nombreuses entreprises émergentes peinent à répondre à ces exigences financières, ce qui ralentit le rythme de l'innovation dans l'ensemble du secteur.

• L'absence de réglementations internationales normalisées et le manque de clarté des cadres de responsabilité compliquent la tâche des acteurs privés qui cherchent à justifier leurs investissements à long terme dans les infrastructures de dépollution. Sans politiques mondiales claires, les opérateurs sont confrontés à des incertitudes juridiques quant à leur responsabilité en cas de dommages accidentels lors des missions de déblaiement.

La complexité technologique et l'absence de démonstrations à grande échelle éprouvées retardent encore davantage l'adoption commerciale et les opportunités de financement sur les marchés émergents. Il en résulte un manque de confiance des investisseurs et un accès limité aux capitaux privés pour les développeurs de technologies d'élimination des débris en phase de démarrage.

• Par exemple, en 2023, plusieurs start-ups spatiales asiatiques ont reporté leurs projets de réduction des débris en raison de coûts opérationnels élevés et d'un soutien réglementaire limité aux missions de déblaiement. Les retards dans l'approbation des financements gouvernementaux et l'absence de protocoles d'essai normalisés ont encore ralenti le déroulement des projets.

Pour relever ces défis, les parties prenantes doivent collaborer sur des modèles de partage des coûts, des démonstrateurs technologiques et des politiques mondiales claires pour encourager la participation du secteur privé aux initiatives de durabilité spatiale. Un cadre international unifié contribuerait à accélérer l'adoption commerciale et à renforcer la confiance des investisseurs.

Portée du marché de l'élimination indirecte des débris

Le marché est segmenté en fonction de l’orbite, de la taille des débris et de la technique.

- Par Orbit

En fonction de l'orbite, le marché de l'élimination indirecte des débris est segmenté en LEO, MEO et GEO. Le segment LEO détenait la plus grande part de chiffre d'affaires en 2024, grâce à la croissance rapide des constellations de satellites et à la forte densité de débris concentrés en orbite basse. Les missions en LEO nécessitent des solutions robustes d'atténuation des débris en raison des risques accrus de collision avec les satellites opérationnels et des futurs plans de lancement.

Le segment MEO devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de satellites de navigation et de communication dans cette gamme orbitale. Les solutions d'élimination indirecte des débris dans les MEO suscitent un intérêt croissant à mesure que les déploiements de satellites se multiplient, ce qui nécessite des pratiques de gestion orbitale durables.

- Par taille de débris

En fonction de la taille des débris, le marché de l'élimination indirecte des débris est segmenté en 1 à 10 mm, 10 à 100 mm et plus de 100 mm. Le segment de 1 à 10 mm détenait la plus grande part de chiffre d'affaires en 2024, car les particules de débris les plus petites sont les plus difficiles à suivre et présentent des risques de collision importants aux vitesses orbitales. Les technologies avancées de détection et d'élimination indirecte se concentrent de plus en plus sur ce segment afin de garantir la sécurité spatiale.

Le segment des débris de 10 à 100 mm devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'effet de la menace croissante des débris de taille moyenne susceptibles d'endommager gravement les engins spatiaux. Les technologies d'atténuation indirecte ciblant cette gamme suscitent un soutien croissant des investissements en raison de l'importance opérationnelle de la protection des actifs spatiaux de grande valeur.

- Par technique

Sur la base de la technique, le marché de l'élimination indirecte des débris est segmenté en voiles de dragage, câbles électrodynamiques et autres techniques d'élimination indirecte des débris. Le segment des voiles de dragage détenait la plus grande part de chiffre d'affaires en 2024, grâce à sa capacité à désorbiter passivement les satellites en fin de vie tout en offrant une solution économique pour les missions en orbite basse. Sa simplicité et son évolutivité en font une option privilégiée par les opérateurs de satellites.

Le segment des câbles électrodynamiques devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son potentiel de désorbitation continue sans ergol, réduisant ainsi les coûts des missions à long terme. Les programmes de recherche en cours accélèrent son adoption pour les missions spatiales commerciales et militaires.

Analyse régionale du marché de l'élimination indirecte des débris

• L'Amérique du Nord a dominé le marché de l'élimination indirecte des débris avec la plus grande part de revenus en 2024, grâce à l'augmentation des lancements de satellites, à l'infrastructure aérospatiale avancée et aux investissements croissants dans les programmes de durabilité spatiale.

• La forte présence d’entreprises spatiales privées dans la région, combinée aux politiques gouvernementales de réduction des débris, accélère l’adoption de technologies d’élimination indirecte des débris.

• La préoccupation croissante pour la sécurité orbitale, associée aux collaborations de recherche en cours de la NASA, stimule la demande de systèmes d'élimination préventive des débris dans les applications commerciales et de défense.

Aperçu du marché américain de l'élimination indirecte des débris

Le marché américain de l'élimination indirecte des débris a représenté la plus grande part de revenus en Amérique du Nord en 2024, soutenu par la croissance rapide des constellations de satellites, l'innovation du secteur privé et un financement important des programmes de sécurité orbitale. La collaboration croissante entre la NASA, les entreprises aérospatiales privées et les établissements universitaires favorise le développement de systèmes évolutifs et automatisés d'élimination des débris. De plus, le leadership du pays en matière de politique spatiale et l'accent mis sur les missions d'exploration durables accélèrent le déploiement des technologies.

Aperçu du marché européen de l'élimination indirecte des débris

Le marché européen de l'élimination indirecte des débris devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux investissements croissants de l'Agence spatiale européenne (ESA) et à l'engagement de la région envers les accords internationaux sur la durabilité spatiale. Les entreprises aérospatiales européennes participent activement à des missions collaboratives de réduction des débris, visant à intégrer des technologies avancées sans contact aux constellations de satellites. De plus, des réglementations strictes en matière de sécurité spatiale et de surveillance des débris orbitaux renforcent l'adoption de ces technologies dans les missions commerciales et gouvernementales.

Aperçu du marché britannique de l'élimination indirecte des débris

Le marché britannique de l'élimination indirecte des débris devrait connaître sa plus forte croissance entre 2025 et 2032, grâce aux programmes d'innovation spatiale soutenus par le gouvernement et à la multiplication des start-ups privées du secteur aérospatial. L'accent mis par le pays sur la recherche et le développement, combiné aux initiatives favorisant la sécurité des satellites commerciaux, accélère la demande de solutions d'élimination indirecte des débris. La participation du Royaume-Uni à des collaborations internationales en matière de réduction des débris contribue également à l'expansion du marché.

Aperçu du marché allemand de l'élimination indirecte des débris

Le marché allemand de l'élimination indirecte des débris devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la solide infrastructure aérospatiale du pays et à son engagement en faveur d'une exploration spatiale durable. Les instituts de recherche et les entreprises privées allemands investissent massivement dans les technologies avancées de prévention des débris, telles que les systèmes laser et les voiles de traînée. De plus, l'accent mis par le pays sur l'innovation technique et sa participation aux missions de réduction des débris menées par l'ESA stimulent les avancées technologiques du secteur.

Aperçu du marché de l'élimination indirecte des débris en Asie-Pacifique

Le marché de l'élimination indirecte des débris en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux programmes de déploiement rapide de satellites dans des pays comme la Chine, le Japon et l'Inde. L'intensification des initiatives gouvernementales en matière de sécurité spatiale, conjuguée à l'essor du secteur des satellites commerciaux dans la région, accélère l'adoption de ces technologies. De plus, l'émergence de l'Asie-Pacifique comme pôle de production aérospatiale rentable accroît la disponibilité de solutions abordables d'élimination des débris.

Aperçu du marché japonais de l'élimination indirecte des débris

Le marché japonais de l'élimination indirecte des débris devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce au leadership du pays en robotique spatiale, en recherche orbitale et en missions innovantes de réduction des débris. L'accent mis par le Japon sur les systèmes spatiaux autonomes, conjugué à son engagement envers les accords internationaux de sécurité orbitale, accélère l'adoption de ces technologies. De plus, les projets de collaboration entre la JAXA et des entreprises aérospatiales privées favorisent le développement de technologies d'élimination indirecte des débris de nouvelle génération.

Aperçu du marché chinois de l'élimination indirecte des débris

En 2024, le marché chinois de l'élimination indirecte des débris représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à l'expansion rapide du réseau satellitaire, à de solides capacités de production nationales et à des initiatives de sécurité spatiale soutenues par le gouvernement. L'ambitieux programme d'exploration spatiale de la Chine, combiné à la croissance de son secteur des satellites commerciaux, stimule la demande de systèmes d'atténuation des débris. L'augmentation des investissements du pays dans les technologies spatiales durables renforce encore sa position sur le marché mondial.

Part de marché de l'élimination indirecte des débris

L'industrie de l'élimination indirecte des débris est principalement dirigée par des entreprises bien établies, notamment :

- Airbus (France)

- VOYAGER (États-Unis)

- Astroscale (Japon)

- ClearSpace (Suisse)

- D-ORBIT (Italie)

- Systèmes électro-optiques (Australie)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman (États-Unis)

- Obruta Space Solutions Corp.

- OrbitGuardians (États-Unis)

- Aldoria (France)

- Surrey Satellite Technology Ltd (Royaume-Uni)

- Kall Morris Inc (États-Unis)

Derniers développements sur le marché mondial de l'élimination indirecte des débris

- En février 2024, la start-up japonaise Astroscale Holdings a déployé un satellite pour inspecter en orbite un composant de fusée abandonné, marquant ainsi une avancée majeure dans la gestion des débris spatiaux. Exploitée à 600 kilomètres d'altitude, cette initiative introduit la première technologie conçue pour l'évaluation des débris en orbite, permettant ainsi des missions d'élimination plus sûres et renforçant les efforts mondiaux en matière de durabilité spatiale.

- En février 2024, Rocket Lab a lancé avec succès le satellite Astroscale Orbital Debris Removal Complex 1 depuis la Nouvelle-Zélande, équipé du module ADRAS-J. Équipé de caméras d'inspection avancées, ce système est conçu pour manœuvrer autour des étages de fusée ciblés, fournissant des données essentielles pour la réduction des débris orbitaux et contribuant au développement de solutions d'élimination efficaces.

- En avril 2024, Astroscale a franchi une étape historique en capturant la toute première image de débris spatiaux grâce à son satellite ADRAS-J, grâce à ses opérations de rendez-vous et de proximité (RPO). Cette avancée améliore la précision du suivi des débris, favorise la détection précoce et accélère la commercialisation des technologies d'élimination des débris spatiaux, stimulant ainsi l'innovation et la croissance du marché de la durabilité spatiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.