Global Industrial Starch Market

Taille du marché en milliards USD

TCAC :

%

USD

90.20 Billion

USD

119.90 Billion

2024

2032

USD

90.20 Billion

USD

119.90 Billion

2024

2032

| 2025 –2032 | |

| USD 90.20 Billion | |

| USD 119.90 Billion | |

| % | |

|

Marché mondial de l'amidon industriel, par type (amidon natif, dérivés d'amidon et édulcorants, amidon cationique, amidon éthylé, amidon oxydé, amidon modifié par acide, amidon non modifié), source (maïs, blé, manioc, pomme de terre, autres), application (alimentation humaine et animale, autres), forme (sèche, liquide), fonction (stabilisant, épaississant, agent filmogène, gélifiant, texturant, liant, émulsifiant, apprêtant, agent de rétention d'humidité, agent d'enrobage) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché de l'amidon industriel

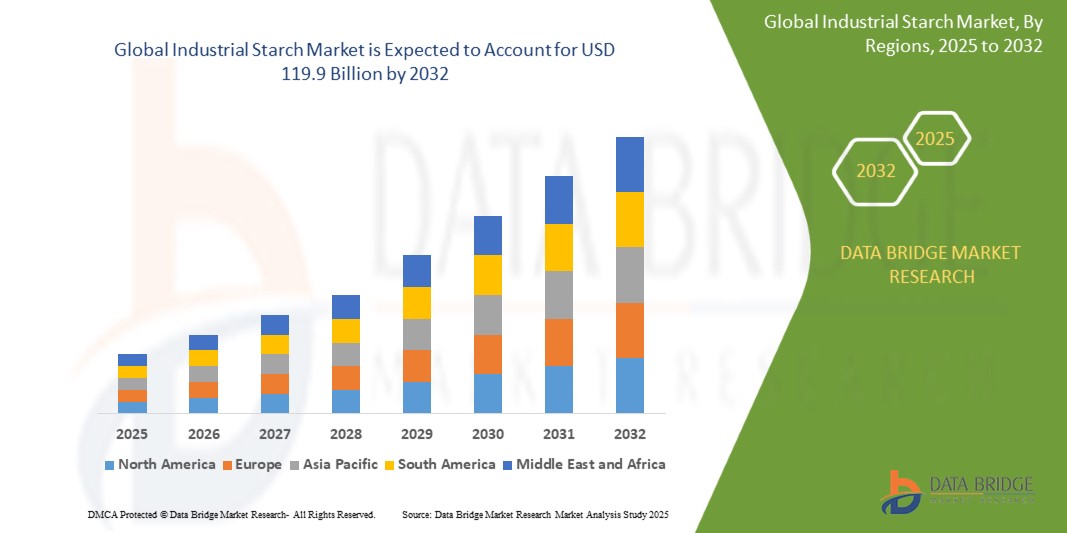

- Le marché mondial de l'amidon industriel était évalué à 90,20 milliards de dollars américains en 2024 et devrait atteindre 119,9 milliards de dollars américains d'ici 2032, avec un TCAC de 6,6 % au cours de la période de prévision.

- La croissance du marché de l'amidon industriel est stimulée par plusieurs facteurs clés, notamment la demande croissante de produits à base d'amidon dans divers secteurs, le besoin croissant d'alternatives durables et écologiques, et la demande croissante d'aliments et de boissons transformés.

Analyse du marché de l'amidon industriel

- L'amidon industriel est de plus en plus reconnu comme un ingrédient essentiel dans diverses industries, notamment l'agroalimentaire, les boissons, la pharmacie et le textile, ce qui stimule la croissance du marché. La demande d'amidon est particulièrement forte en raison de sa polyvalence, de son rapport coût-efficacité et de son origine naturelle, des atouts qui correspondent aux préférences actuelles des consommateurs pour des produits naturels et durables.

- Le marché de l'amidon industriel est en pleine expansion, les fabricants des secteurs agroalimentaire et non alimentaire cherchant à améliorer la texture, la stabilité et les propriétés fonctionnelles de leurs produits. L'amidon est couramment utilisé comme épaississant, liant et stabilisant alimentaire, et gagne en popularité comme alternative naturelle aux additifs synthétiques.

- L'Amérique du Nord devrait dominer le marché de l'amidon industriel en 2025, avec une part de marché importante. Cette domination s'explique par l'infrastructure de transformation alimentaire bien établie de la région, la demande des consommateurs pour des produits alimentaires plus sains et plus naturels, et la forte présence de grands fabricants de produits alimentaires. La tendance du « clean label », associée à la demande d'ingrédients naturels et peu transformés, soutient la croissance de l'amidon dans l'industrie alimentaire.

- La région Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé du marché de l'amidon industriel, grâce à l'augmentation des revenus disponibles, à une prise de conscience accrue des enjeux de santé et à la consommation croissante d'aliments fonctionnels. Des pays clés comme la Chine, l'Inde et le Japon connaissent une hausse de la demande de produits à base d'amidon, alimentée par l'intérêt croissant pour la santé et le bien-être et l'adoption des aliments transformés de type occidental.

Portée du rapport et segmentation du marché de l'amidon industriel

|

Attributs |

Amidon industriel : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de l'amidon industriel

Adoption croissante de l'amidon modifié dans les produits à étiquetage propre et soucieux de la santé

- Une tendance clé du marché de l'amidon industriel est l'adoption croissante des amidons modifiés dans les produits alimentaires sains et à étiquetage clair, car les consommateurs exigent des ingrédients naturels et peu transformés dans leur alimentation.

- Les amidons modifiés, souvent issus de sources végétales comme le maïs, la pomme de terre et le tapioca, sont de plus en plus utilisés dans l'industrie alimentaire pour améliorer la texture, la stabilité et la durée de conservation, tout en préservant l'attrait des produits à étiquetage clair.

- Par exemple, les amidons modifiés sont utilisés pour améliorer la texture en bouche des alternatives végétales au lait, comme le lait d'amande, et pour améliorer la texture des produits de boulangerie sans gluten.

- Cette tendance aide les fabricants à répondre à la demande croissante de produits aux listes d'ingrédients simples, satisfaisant ainsi les préférences des consommateurs pour des aliments sans additifs ni conservateurs artificiels, tout en offrant des fonctionnalités et des performances souhaitables.

Dynamique du marché de l'amidon industriel

Conducteur

Demande croissante d'ingrédients naturels et à étiquetage clair dans les aliments transformés

- La demande croissante des consommateurs pour des aliments à étiquetage clair, sans additifs ni conservateurs artificiels, stimule la croissance du marché de l'amidon industriel.

- Face à la demande croissante des consommateurs pour la transparence et des choix sains, les fabricants de produits alimentaires se tournent vers des amidons naturels et peu transformés afin de répondre à ces exigences sans compromettre la qualité ni la durée de conservation de leurs produits.

- Les amidons, tels que l'amidon modifié et les amidons natifs, sont utilisés pour améliorer la texture, la stabilité et la consistance d'une large gamme de produits alimentaires, allant des en-cas et des produits de boulangerie aux alternatives aux produits laitiers et aux sauces.

Par exemple:

- Les amidons modifiés aident les fabricants à améliorer la texture des produits sans gluten, tandis que les amidons natifs sont utilisés dans les substituts laitiers pour apporter onctuosité et texture en bouche.

- Le mouvement du « clean label » incite également les entreprises à innover avec des solutions à base d'amidon qui sont non seulement naturelles mais aussi durables, répondant ainsi aux préoccupations croissantes concernant l'impact environnemental.

- Face à la demande croissante de produits sains et naturels, l'utilisation d'amidons industriels comme ingrédient naturel devrait se développer, avec un accent mis sur les produits favorisant à la fois le bien-être et la durabilité.

Opportunité

Demande croissante d'ingrédients à base d'amidon durables et végétaux

- La demande croissante d'ingrédients alimentaires durables d'origine végétale crée d'importantes opportunités sur le marché de l'amidon industriel.

- Face à une clientèle de plus en plus soucieuse de l'environnement, les fabricants de produits alimentaires recherchent des amidons d'origine végétale durables et présentant des avantages en matière de composition. Ces amidons sont utilisés dans de nombreuses applications, notamment dans les produits sans gluten, végétaliens et biologiques.

- L'évolution vers une alimentation à base de plantes encourage l'utilisation d'amidons issus de sources renouvelables comme le maïs, les pommes de terre et le tapioca, considérés comme des alternatives plus écologiques aux ingrédients synthétiques ou d'origine animale.

Par exemple:

- Les entreprises utilisent de plus en plus la fécule de pomme de terre dans les en-cas et les produits de boulangerie, et la fécule de tapioca dans les alternatives aux produits laitiers, afin de répondre à la demande croissante des consommateurs pour des produits à base de plantes, sans allergènes et durables.

- Cette tendance devrait se poursuivre, les entreprises agroalimentaires privilégiant un approvisionnement écoresponsable et la création de produits répondant aux attentes des consommateurs soucieux de leur santé et de l'environnement. La demande croissante d'ingrédients végétaux issus de sources durables devrait stimuler la croissance du marché de l'amidon industriel.

Retenue/Défi

Coût élevé d'extraction et de transformation de l'amidon industriel

- L'un des principaux freins au marché de l'amidon industriel est le coût élevé associé à l'extraction et à la transformation de l'amidon issu de sources végétales.

- Le processus de raffinage et d'extraction de l'amidon à partir de cultures telles que le maïs, les pommes de terre et le tapioca nécessite souvent des équipements spécialisés, des procédés énergivores et des contrôles de qualité rigoureux, autant d'éléments qui contribuent à l'augmentation des coûts de production.

- Ces coûts de transformation élevés peuvent rendre les amidons d'origine végétale plus chers que les alternatives, ce qui risque de freiner leur utilisation à grande échelle, notamment auprès des petites et moyennes entreprises agroalimentaires et sur les marchés sensibles aux prix.

Par exemple,

- Les petits producteurs alimentaires peuvent avoir du mal à concurrencer les grandes entreprises qui bénéficient d'économies d'échelle et peuvent se permettre de transformer l'amidon à moindre coût.

- Cet obstacle financier peut limiter l'adoption des ingrédients à base d'amidon naturel et biologique, notamment dans les économies en développement où les options à bas prix dominent le marché.

Étendue du marché de l'amidon industriel

Le marché est segmenté en fonction de la source, du type, de la forme et de l'application.

|

Segmentation |

Sous-segmentation |

|

Par type |

|

|

Par source |

|

|

Sur demande |

|

|

Par formulaire

|

|

En 2025, l'amidon natif devrait dominer le marché, représentant la plus grande part de marché dans ce segment.

En 2025, l'amidon natif devrait dominer le marché mondial de l'amidon industriel, représentant la plus grande part de marché (58,7 %). Cette position dominante s'explique par la demande croissante d'amidons natifs dans les applications agroalimentaires, car ils offrent une texture, une stabilité et des propriétés liantes excellentes sans nécessiter de modifications supplémentaires.

Le secteur alimentaire devrait représenter la part la plus importante au cours de la période de prévision dans le segment des applications.

En 2025, le secteur alimentaire devrait représenter la part la plus importante du marché mondial de l'amidon industriel, avec une part de marché projetée de 51,2 %. Cette domination s'explique par la préférence croissante des consommateurs pour les produits alimentaires naturels et peu transformés, ainsi que par la demande accrue d'ingrédients plus sains et naturels dans l'industrie agroalimentaire.

Analyse régionale du marché de l'amidon industriel

La région Asie-Pacifique devrait enregistrer la plus forte croissance sur le marché de l'amidon industriel.

- La région Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé sur le marché mondial de l'amidon industriel, sous l'effet d'une urbanisation rapide, d'une prise de conscience accrue des enjeux de santé et d'une demande croissante des consommateurs pour des ingrédients alimentaires naturels et d'origine végétale dans des pays comme la Chine, l'Inde et le Japon.

- Avec des populations importantes et des revenus disponibles en hausse, des pays comme la Chine et l'Inde constituent des marchés clés pour l'amidon industriel, car les consommateurs optent de plus en plus pour des aliments plus sains et naturels et recherchent des alternatives aux ingrédients synthétiques dans les produits alimentaires.

- Le Japon est un acteur majeur du marché régional de l'amidon industriel, porté par une forte demande en aliments fonctionnels, en produits à étiquetage clair et en produits alimentaires axés sur la santé. L'importance accordée au bien-être et à l'innovation alimentaire dans le pays stimule la croissance du marché.

- La Chine et l'Inde connaissent une forte augmentation de l'adoption des régimes alimentaires à base de plantes et des tendances alimentaires axées sur la santé, ce qui stimule la demande d'ingrédients à base d'amidon provenant de sources naturelles pour la transformation et la fabrication des aliments.

- Les initiatives gouvernementales promouvant des habitudes alimentaires plus saines, l'augmentation des investissements dans les technologies de transformation des aliments et la sensibilisation croissante aux bienfaits des ingrédients végétaux riches en antioxydants soutiennent l'expansion du marché de l'amidon industriel dans la région.

- Avec l'amélioration des infrastructures et l'évolution continue de l'industrie agroalimentaire, la région Asie-Pacifique devrait connaître une hausse significative de la demande d'amidon industriel en tant que composant essentiel dans la production de produits alimentaires naturels, fonctionnels et à étiquetage clair.

L'Amérique du Nord devrait dominer le marché de l'amidon industriel.

-

L'Amérique du Nord devrait détenir la plus grande part du marché mondial de l'amidon industriel, en raison de la forte préférence des consommateurs pour les options alimentaires naturelles, à étiquetage clair et durables dans toute la région.

- Les États-Unis contribuent largement au marché, représentant une part importante du marché nord-américain. Les consommateurs américains sont de plus en plus demandeurs d'ingrédients d'origine végétale et riches en antioxydants, ce qui a entraîné une plus grande utilisation des amidons alimentaires naturels, notamment dans l'industrie agroalimentaire.

- La prise de conscience croissante des bienfaits pour la santé, tels que les propriétés antioxydantes de certains amidons, stimule la demande de produits favorisant le bien-être, le système immunitaire et la lutte contre le vieillissement.

- Le marché nord-américain est également stimulé par l'adoption croissante des produits à étiquetage clair, les consommateurs privilégiant ceux qui sont exempts de conservateurs, de colorants et d'arômes artificiels, ce qui encourage la demande de solutions à base d'amidon végétal et naturel.

- De plus, l'infrastructure de transformation alimentaire bien établie en Amérique du Nord et un environnement réglementaire favorable sont des facteurs clés qui soutiennent la croissance du marché. La présence de grands fabricants de produits alimentaires qui investissent dans la R&D pour innover et développer des aliments fonctionnels aux bienfaits accrus pour la santé stimule également le marché.

- Face à la demande croissante d'aliments durables et plus sains, les investissements d'entreprises locales et internationales dans la région devraient accélérer l'expansion du marché. La préférence grandissante pour les régimes à base de plantes et les habitudes alimentaires plus saines positionne l'Amérique du Nord comme un chef de file du marché de l'amidon industriel.

Part de marché de l'amidon industriel

L'analyse concurrentielle du marché fournit des informations détaillées par concurrent. Ces informations comprennent un aperçu de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses initiatives sur de nouveaux marchés, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, ses lancements de produits, l'étendue de sa gamme de produits et sa position dominante sur le marché. Les données présentées ci-dessus concernent uniquement les activités principales des entreprises liées au marché.

Les principaux acteurs du marché sont :

- Archer Daniels Midland Company (États-Unis)

- Cargill, Incorporated (États-Unis)

- DuPont de Nemours, Inc. (États-Unis)

- Tate & Lyle PLC (Royaume-Uni)

- Ingredion Incorporated (États-Unis)

- Bunge Limited (États-Unis)

- Royal DSM (Pays-Bas)

- Groupe AGROFERT (République tchèque)

- Corn Products International, Inc. (États-Unis)

- Ingrédients MGP, Inc. (États-Unis)

- Kerry Group plc (Irlande)

- Groupe Emsland (Allemagne)

- Solution d'amidon (Allemagne)

- Groupe Manildra (Australie)

- Avebe (Pays-Bas)

Dernières évolutions du marché mondial de l'amidon industriel

- En mars 2025, Archer Daniels Midland Company (ADM) a lancé une nouvelle gamme d'ingrédients riches en antioxydants, issus de fruits et légumes naturels, spécialement conçus pour répondre à la demande croissante de produits végétaux à étiquetage clair. Ces ingrédients offrent des propriétés antioxydantes renforcées qui contribuent à améliorer le profil nutritionnel et la durée de conservation d'une large gamme de produits alimentaires, notamment les en-cas, les boissons et les aliments emballés. Ce lancement s'inscrit dans la tendance actuelle où les consommateurs recherchent des produits aux bienfaits naturels pour la santé, favorisant le bien-être général.

- En février 2025, DuPont Nutrition & Biosciences a dévoilé une nouvelle formulation d'extraits riches en antioxydants issus de sources naturelles telles que les baies et les agrumes. Ces ingrédients sont conçus pour préserver la fraîcheur des produits alimentaires tout en leur apportant des bienfaits supplémentaires pour la santé, comme le renforcement du système immunitaire et des propriétés anti-âge. Ce nouveau lancement vise à étendre l'utilisation des antioxydants dans les aliments et boissons fonctionnels, répondant ainsi à la demande croissante de produits sains et naturels.

- En janvier 2025, Cargill a annoncé un partenariat stratégique avec une entreprise mondiale de nutrition de premier plan afin de co-développer des produits innovants enrichis en antioxydants. Ces produits sont conçus pour préserver la couleur, la saveur et la valeur nutritionnelle naturelles des aliments d'origine végétale. La collaboration porte sur des antioxydants issus de sources naturelles, comme le thé vert, la grenade et le curcuma, pour améliorer la sécurité alimentaire, réduire le stress oxydatif et favoriser des bienfaits pour la santé, notamment la réduction de l'inflammation.

- En décembre 2024, la Natural Antioxidants Association (NAA) a lancé une campagne mondiale de sensibilisation visant à mettre en lumière les bienfaits des antioxydants d'origine naturelle. Cette campagne se concentre sur la prise en charge des maladies chroniques telles que les maladies cardiovasculaires, le cancer et le diabète. À travers des séminaires éducatifs, des articles de recherche et des partenariats avec des organismes de santé, l'initiative souligne l'importance d'intégrer des aliments riches en antioxydants, comme les fruits, les légumes et les noix, dans l'alimentation quotidienne, contribuant ainsi à dynamiser le marché des antioxydants naturels dans les produits alimentaires.

- En novembre 2024, Ingredion Incorporated a lancé une nouvelle gamme d'extraits naturels riches en antioxydants destinés aux fabricants de produits alimentaires soucieux de développement durable. Issus de l'agriculture biologique, ces ingrédients contribuent à améliorer la qualité des produits et à préserver leur fraîcheur, tout en répondant à la demande croissante d'aliments naturels et respectueux de l'environnement. Cette nouvelle gamme comprend des antioxydants provenant de sources telles que les baies d'açaï, les baies de sureau et les pépins de raisin, qui gagnent en popularité pour leurs bienfaits sur la santé et leur polyvalence dans les applications alimentaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'AMIDON INDUSTRIEL

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DE L'AMIDON INDUSTRIEL

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.4.1. JOUEURS CLÉS

2.2.4.2. PERTURBATEURS

2.2.4.3. JOUEURS DE NICHE

2.2.4.4. LEADERS PROSPECTS

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.2.8 ANALYSE DE HAUT EN BAS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE L'AMIDON INDUSTRIEL : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE DU COMMERCE D'EXPORTATION ET D'IMPORTATION

5.2 ANALYSE DE LA CHAÎNE DE VALEUR

5.3 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.4 FACTEURS INFLUANT SUR LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX

5.5 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES ACTEURS CLÉS DU MARCHÉ

5.6 TENDANCES DU SECTEUR ET PERSPECTIVES D'AVENIR

5.7 AVANCÉE TECHNOLOGIQUE

6 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

7. MARCHÉ MONDIAL DE L'AMIDON INDUSTRIEL, PAR TYPE D'AMIDON

7.1 APERÇU

7.2 AMIDON NATIF

7.3 AMIDON MODIFIÉ

7.3.1 AMIDON MODIFIÉ, PAR TYPE

7.3.1.1. AMIDON OXYDÉ

7.3.1.2. Amidon dextrinisé

7.3.1.3. AMIDON RÉTICULÉ

7.3.1.3.1. Amidon acétylé

7.3.1.3.2. Amidon monoester de phosphate

7.3.1.4. AMIDON PRÉGÉLATINÉ

7.3.1.5. Amidon dilué à l'acide

7.3.1.6. ÉTHER D'AMIDON

7.3.1.7. ESTER D'AMIDON

7.3.1.8. AMIDON ACÉTYLÉ

7.3.1.9. AUTRES

7.4 HYDROLYSAT D'AMIDON

7.4.1 HYDROLYSAT D'AMIDON, PAR TYPE

7.4.1.1. SUCRE DÉRIVÉ DE L'AMIDON

7.4.1.2. GLUCOSE

7.4.1.3. MALTOSE

7.4.1.4. SIROP DE MAÏS À HAUTE TENEUR EN FRUCTOSE (HFCS)

7.4.1.5. MALTODEXTRINE

7.4.1.6. AUTRES

7.5 DÉRIVÉS D'OLIGOSACCHARIDES D'AMIDON

7.5.1 DÉRIVÉS D'OLIGOSACCHARIDES D'AMIDON, PAR TYPE

7.5.2 XYLO-OLIGOSACCHARIDE

7.5.3 FRUCTO-OLIGOSACCHARIDE

7.5.4 AUTRES

7,6 AUTRES

8. MARCHÉ MONDIAL DE L'AMIDON INDUSTRIEL, PAR SOURCE

8.1 APERÇU

8.2 MAÏS

8,3 % de blé

8.4 ORGE

8,5 POMMES DE TERRE

8,6 RIZ

8.7 MANIOC/TAPIOCA

8.8 AUTRES

9. MARCHÉ MONDIAL DE L'AMIDON INDUSTRIEL, PAR NATURE DE LA SOURCE

9.1 APERÇU

9.2 OGM

9,3 % sans OGM

10. MARCHÉ MONDIAL DE L'AMIDON INDUSTRIEL, PAR FORME

10.1 APERÇU

10.2 SEC

10.3 LIQUIDE

10.4 GRANULÉS

10,5 GRANULÉS

10.6 AUTRES (LE CAS ÉCHÉANT)

11 MARCHÉ MONDIAL DE L'AMIDON INDUSTRIEL, PAR FONCTION

11.1 APERÇU

11.2 ÉPAISSISSEMENT

11.3 TEXTURATION

11.4 STABILISATION

11.5 RÉTENTION D'HUMIDITÉ

11.6 GELÉE

11.7 LIAISON / ADHÉRENCE

11.8 REVÊTEMENT/DÉPOUSSIÉRAGE

11,9 AUTRES

12 MARCHÉ MONDIAL DE L'AMIDON INDUSTRIEL, PAR APPLICATION

12.1 APERÇU

12.2 ALIMENTS ET BOISSONS

12.2.1 ALIMENTS ET BOISSONS, PAR TYPE

12.2.1.1. BOULANGERIE

12.2.1.1.1. BOULANGERIE, PAR TYPE

12.2.1.1.1.1 PAIN ET PETITS PAINS

12.2.1.1.1.2 GÂTEAUX, PÂTISSERIES ET TRUFFES

12.2.1.1.1.3 Tartes et tourtes

12.2.1.1.1.4 BROWNIES

12.2.1.1.1.5 Biscuits, cookies et crackers

12.2.1.1.1.6 AUTRES

12.2.1.2. PRODUITS LAITIERS

12.2.1.2.1. PRODUITS LAITIERS, PAR TYPE

12.2.1.2.1.1 YAOURT

12.2.1.2.1.2 GLACE

12.2.1.2.1.3 FROMAGE

12.2.1.2.1.4 AUTRES

12.2.1.3. ALIMENTS TRANSFORMÉS

12.2.1.3.1. ALIMENTS TRANSFORMÉS, PAR TYPE

12.2.1.3.1.1 PLATS PRÉPARÉS

12.2.1.3.1.2 SAUCES, VINAIGRETTES ET CONDIMENTS

12.2.1.3.1.3 SOUPES

12.2.1.3.1.4 CONFITURES, CONSERVES ET MARMELADES

12.2.1.3.1.5 AUTRES

12.2.1.4. CONFISERIE

12.2.1.4.1. CONFISERIE, PAR TYPE

12.2.1.4.1.1 BONBONS DUR

12.2.1.4.1.2 MENTHE

12.2.1.4.1.3 GOMMES ET GELÉES

12.2.1.4.1.4 CHOCOLAT

12.2.1.4.1.5 SIROPS AU CHOCOLAT

12.2.1.4.1.6 CARAMELS ET TOFFEES

12.2.1.4.1.7 AUTRES

12.2.1.5. DESSERTS GLACÉS

12.2.1.5.1. DESSERTS GLACÉS, PAR TYPE

12.2.1.5.1.1 GLAÇON

12.2.1.5.1.2 CRÈME ANGLAISE

12.2.1.5.1.3 AUTRES

12.2.1.6. ALIMENTS FONCTIONNELS

12.2.1.7. PRODUITS CARNAIMAUX

12.2.1.8. ALTERNATIVE À LA VIANDE

12.2.1.9. PLATS PRÉPARÉS

12.2.1.9.1. ALIMENTS PRÊTS À L'EMPLOI, PAR TYPE

12.2.1.9.1.1 NOUILLES INSTANTANÉES

12.2.1.9.1.2 PIZZAS ET PÂTES

12.2.1.9.1.3 SANCKS ET SNACKS EXTRUDÉS

12.2.1.9.1.4 AUTRES

12.2.1.10. BOISSONS

12.2.1.10.1. BOISSONS, PAR TYPE

12.2.1.10.1.1 SMOOTHIES

12.2.1.10.1.2 JUS

12.2.1.10.1.3 BOISSONS POUR SPORTIFS

12.2.1.10.1.4 BOISSONS ÉNERGISANTES

12.2.1.10.1.5 BOISSONS À BASE DE PRODUITS LAITIERS

12.2.1.10.1.5.1. LAIT TRANSFORMÉ ORDINAIRE

12.2.1.10.1.5.2. LAIT AROMATISÉ

12.2.1.10.1.5.3. MILK-SHAKES

12.2.1.10.1.5.4. BOISSONS FONCTIONNELLES

12.2.1.10.1.6 BOISSONS ALTERNATIVES AUX PRODUITS LAITIERS

12.2.1.10.1.7 AUTRES

12.2.2 ALIMENTS ET BOISSONS, PAR TYPE D'AMIDON

12.2.2.1. AMIDON NATIF

12.2.2.2. AMIDON MODIFIÉ

12.2.2.3. HYDROLYSATE D'AMIDON

12.2.2.4. DÉRIVÉS D'OLIGOSACCHARIDES D'AMIDON

12.2.2.5. AUTRES

12.3 ALIMENTATION ANIMALE

12.3.1 ALIMENTS POUR ANIMAUX, PAR TYPE

12.3.2 ALIMENTS POUR RUMINANTS

12.3.3 ALIMENTS POUR VOLAILLES

12.3.4 ALIMENTATION POUR PORCS

12.3.5 AQUAFEED

12.3.6 ALIMENTS POUR ANIMAUX, PAR TYPE D'AMIDON

12.3.6.1. AMIDON NATIF

12.3.6.2. AMIDON MODIFIÉ

12.3.6.3. HYDROLYSAT D'AMIDON

12.3.6.4. DÉRIVÉS D'OLIGOSACCHARIDES D'AMIDON

12.3.6.5. AUTRES

12.4 PHARMACEUTIQUES

12.4.1 PRODUITS PHARMACEUTIQUES, PAR TYPE

12.4.1.1. CAPSULES

12.4.1.2. COMPRIMÉS

12.4.1.3. AUTRES

12.4.2 PRODUITS PHARMACEUTIQUES, PAR TYPE D'AMIDON

12.4.2.1. AMIDON NATIF

12.4.2.2. AMIDON MODIFIÉ

12.4.2.3. HYDROLYSATE D'AMIDON

12.4.2.4. DÉRIVÉS D'OLIGOSACCHARIDES D'AMIDON

12.4.2.5. AUTRES

12.5 SOINS PERSONNELS

12.5.1 SOINS PERSONNELS, PAR TYPE

12.5.1.1. SOINS CAPILLAIRES

12.5.1.2. SOINS DE LA PEAU

12.5.2 SOINS PERSONNELS, PAR TYPE D'AMIDON

12.5.2.1. AMIDON NATIF

12.5.2.2. AMIDON MODIFIÉ

12.5.2.3. HYDROLYSATE D'AMIDON

12.5.2.4. DÉRIVÉS D'OLIGOSACCHARIDES D'AMIDON

12.5.2.5. AUTRES

12.6 COSMÉTIQUES

12.6.1 COSMÉTIQUES, PAR TYPE

12.6.1.1. CRÈME POUR LE VISAGE

12.6.1.2. SÉRUMS POUR LE VISAGE

12.6.1.3. SOINS DES LÈVRES ET ROUGES À LÈVRES

12.6.1.4. AUTRES

12.6.2 COSMÉTIQUES, PAR TYPE D'AMIDON

12.6.2.1. AMIDON NATIF

12.6.2.2. AMIDON MODIFIÉ

12.6.2.3. HYDROLYSATE D'AMIDON

12.6.2.4. DÉRIVÉS D'OLIGOSACCHARIDES D'AMIDON

12.6.2.5. AUTRES

12.7 INDUSTRIE DU PAPIER ET DU CARTON ONDULÉ

12.7.1 PAPIER ET ONDULAGE, PAR TYPE D'AMIDON

12.7.1.1. AMIDON NATIF

12.7.1.2. AMIDON MODIFIÉ

12.7.1.3. HYDROLYSATE D'AMIDON

12.7.1.4. DÉRIVÉS D'OLIGOSACCHARIDES D'AMIDON

12.7.1.5. AUTRES

12,8 AUTRES

13 MARCHÉ MONDIAL DE L'AMIDON INDUSTRIEL, PAR CANAL DE DISTRIBUTION

13.1 APERÇU

13.2 DIRECT

13.3 INDIRECT

14 MARCHÉ MONDIAL DE L'AMIDON INDUSTRIEL, PAR RÉGION GÉOGRAPHIQUE

14.1 APERÇU (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

14.2 AMÉRIQUE DU NORD

14.2.1 États-Unis

14.2.2 CANADA

14.2.3 MEXIQUE

14.3 EUROPE

14.3.1 ALLEMAGNE

14.3.2 Royaume-Uni

14.3.3 ITALIE

14.3.4 FRANCE

14.3.5 ESPAGNE

14.3.6 SUISSE

14.3.7 PAYS-BAS

14.3.8 BELGIQUE

14.3.9 RUSSIE

14.3.10 TURQUIE

14.3.11 RESTE DE L'EUROPE

14.4 ASIE-PACIFIQUE

14.4.1 JAPON

14.4.2 CHINE

14.4.3 CORÉE DU SUD

14.4.4 INDE

14.4.5 AUSTRALIE

14.4.6 SINGAPOUR

14.4.7 THAÏLANDE

14.4.8 INDONÉSIE

14.4.9 MALAISIE

14.4.10 PHILIPPINES

14.4.11 RESTE DE L'ASIE-PACIFIQUE

14.5 AMÉRIQUE DU SUD

14.5.1 BRÉSIL

14.5.2 ARGENTINE

14.5.3 RESTE DE L'AMÉRIQUE DU SUD

14.6 MOYEN-ORIENT ET AFRIQUE

14.6.1 AFRIQUE DU SUD

14.6.2 Émirats arabes unis

14.6.3 ARABIE SAOUDITE

14.6.4 KOWEÏT

14.6.5 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

15 MARCHÉ MONDIAL DE L'AMIDON INDUSTRIEL, PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

15.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

15.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

15.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

15.5 FUSIONS ET ACQUISITIONS

15.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

15.7 EXPANSIONS ET PARTENARIATS

15.8 MODIFICATIONS RÉGLEMENTAIRES

16 MARCHÉ MONDIAL DE L'AMIDON INDUSTRIEL : ANALYSE SWOT ET DBMR

17 MARCHÉ MONDIAL DE L'AMIDON INDUSTRIEL, PROFIL DE L'ENTREPRISE

(UNE ANALYSE SWOT ET DBMR DES MEILLEURES ENTREPRISES SERA FOURNIE)

17.1 CARGILL, INCORPORATED

17.1.1 PRÉSENTATION DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PORTEFEUILLE DE PRODUITS

17.1.4 PRÉSENCE GÉOGRAPHIQUE

17.1.5 ÉVOLUTIONS RÉCENTES

17.2 ADM

17.2.1 PRÉSENTATION DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PORTEFEUILLE DE PRODUITS

17.2.4 PRÉSENCE GÉOGRAPHIQUE

17.2.5 ÉVOLUTIONS RÉCENTES

17.3 INGREDION, INCORPORATED

17.3.1 PRÉSENTATION DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PORTEFEUILLE DE PRODUITS

17.3.4 PRÉSENCE GÉOGRAPHIQUE

17.3.5 ÉVOLUTIONS RÉCENTES

17.4 TATE ET LYLE

17.4.1 PRÉSENTATION DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PORTEFEUILLE DE PRODUITS

17.4.4 PRÉSENCE GÉOGRAPHIQUE

17.4.5 ÉVOLUTIONS RÉCENTES

17.5 AGRANA BETEILIGUNGS-AG

17.5.1 PRÉSENTATION DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PORTEFEUILLE DE PRODUITS

17.5.4 PRÉSENCE GÉOGRAPHIQUE

17.5.5 DÉVELOPPEMENTS RÉCENTS

17.6 HL AGRO PRODUCTS PVT. LTD.

17.6.1 PRÉSENTATION DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PORTEFEUILLE DE PRODUITS

17.6.4 PRÉSENCE GÉOGRAPHIQUE

17.6.5 ÉVOLUTIONS RÉCENTES

17.7 SPAC STARCH PRODUCTS (INDE) PRIVATE LIMITED

17.7.1 PRÉSENTATION DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PORTEFEUILLE DE PRODUITS

17.7.4 PRÉSENCE GÉOGRAPHIQUE

17.7.5 ÉVOLUTIONS RÉCENTES

17,8 TEREOS

17.8.1 PRÉSENTATION DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PORTEFEUILLE DE PRODUITS

17.8.4 PRÉSENCE GÉOGRAPHIQUE

17.8.5 DÉVELOPPEMENTS RÉCENTS

17.9 GROUPE MANILDRA

17.9.1 PRÉSENTATION DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PORTEFEUILLE DE PRODUITS

17.9.4 PRÉSENCE GÉOGRAPHIQUE

17.9.5 DÉVELOPPEMENTS RÉCENTS

17,1 MGP

17.10.1 PRÉSENTATION DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PORTEFEUILLE DE PRODUITS

17.10.4 PRÉSENCE GÉOGRAPHIQUE

17.10.5 DÉVELOPPEMENTS RÉCENTS

17.11 GULSHAN POLYOLS LTD

17.11.1 PRÉSENTATION DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PORTEFEUILLE DE PRODUITS

17.11.4 PRÉSENCE GÉOGRAPHIQUE

17.11.5 DÉVELOPPEMENTS RÉCENTS

17.12 ROQUETTE FRÈRES

17.12.1 PRÉSENTATION DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PORTEFEUILLE DE PRODUITS

17.12.4 PRÉSENCE GÉOGRAPHIQUE

17.12.5 DÉVELOPPEMENTS RÉCENTS

17.13 THAI FLOUR INDUSTRY CO., LTD

17.13.1 PRÉSENTATION DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PORTEFEUILLE DE PRODUITS

17.13.4 PRÉSENCE GÉOGRAPHIQUE

17.13.5 DÉVELOPPEMENTS RÉCENTS

17.14 AMYLCO LLC

17.14.1 PRÉSENTATION DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PORTEFEUILLE DE PRODUITS

17.14.4 PRÉSENCE GÉOGRAPHIQUE

17.14.5 DÉVELOPPEMENTS RÉCENTS

17.15 SPAC STARCH PRODUCTS (INDE) LTD.

17.15.1 PRÉSENTATION DE L'ENTREPRISE

17.15.2 ANALYSE DES REVENUS

17.15.3 PORTEFEUILLE DE PRODUITS

17.15.4 PRÉSENCE GÉOGRAPHIQUE

17.15.5 DÉVELOPPEMENTS RÉCENTS

17.16 ALTIA SERVICES INDUSTRIELS

17.16.1 PRÉSENTATION DE L'ENTREPRISE

17.16.2 ANALYSE DES REVENUS

17.16.3 PORTEFEUILLE DE PRODUITS

17.16.4 PRÉSENCE GÉOGRAPHIQUE

17.16.5 DÉVELOPPEMENTS RÉCENTS

17.17 STARPRO

17.17.1 PRÉSENTATION DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PORTEFEUILLE DE PRODUITS

17.17.4 PRÉSENCE GÉOGRAPHIQUE

17.17.5 DÉVELOPPEMENTS RÉCENTS

17.18 AMIDON ASIE

17.18.1 PRÉSENTATION DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PORTEFEUILLE DE PRODUITS

17.18.4 PRÉSENCE GÉOGRAPHIQUE

17.18.5 DÉVELOPPEMENTS RÉCENTS

17.19 ASIA MODIFIED STARCH CO., LTD.

17.19.1 PRÉSENTATION DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PORTEFEUILLE DE PRODUITS

17.19.4 PRÉSENCE GÉOGRAPHIQUE

17.19.5 DÉVELOPPEMENTS RÉCENTS

17.2 NOVIDON PAYS-BAS

17.20.1 PRÉSENTATION DE L'ENTREPRISE

17.20.2 ANALYSE DES REVENUS

17.20.3 PORTEFEUILLE DE PRODUITS

17.20.4 PRÉSENCE GÉOGRAPHIQUE

17.20.5 DÉVELOPPEMENTS RÉCENTS

17.21 SÜDZUCKER AG

17.21.1 PRÉSENTATION DE L'ENTREPRISE

17.21.2 ANALYSE DES REVENUS

17.21.3 PORTEFEUILLE DE PRODUITS

17.21.4 PRÉSENCE GÉOGRAPHIQUE

17.21.5 DÉVELOPPEMENTS RÉCENTS

*REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux exigences de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; par conséquent, cette liste peut être modifiée ou remplacée sur demande.

18 RAPPORTS CONNEXES

19 QUESTIONNAIRE

20 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.