Global Interventional Oncology Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.86 Billion

USD

4.89 Billion

2024

2032

USD

2.86 Billion

USD

4.89 Billion

2024

2032

| 2025 –2032 | |

| USD 2.86 Billion | |

| USD 4.89 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs d'oncologie interventionnelle, par type de produit (dispositifs d'embolisation, d'ablation, de soutien et dispositifs de nouvelle génération), par type de cancer (cancer du foie, de la prostate, du sein, du poumon, des os, du rein et autres), par procédure (ablation tumorale thermique, ablation tumorale non thermique, chimioembolisation artérielle transcatheter, radioembolisation artérielle transcatheter/radiothérapie interne sélective et embolisation artérielle transcatheter/embolisation simple) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des dispositifs d'oncologie interventionnelle

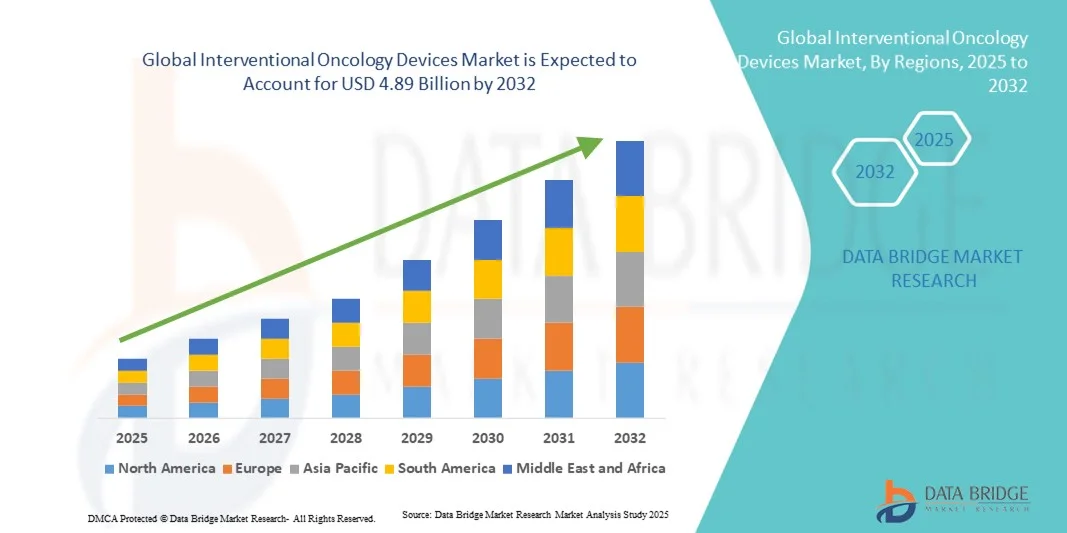

- Le marché mondial des dispositifs d'oncologie interventionnelle était évalué à 2,86 milliards de dollars américains en 2024 et devrait atteindre 4,89 milliards de dollars américains d'ici 2032 , avec un TCAC de 6,95 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des dispositifs de traitement du cancer mini-invasifs, permettant un diagnostic précis et une thérapie ciblée en milieu hospitalier et clinique. L'intégration du guidage par imagerie, de la robotique et des systèmes de cathéters avancés améliore l'efficacité, la précision et la sécurité des procédures d'oncologie interventionnelle.

- De plus, la demande croissante de solutions de traitement du cancer centrées sur le patient, efficaces et moins invasives, fait des dispositifs d'oncologie interventionnelle une approche privilégiée pour l'ablation tumorale, l'embolisation et l'administration localisée de médicaments. La sensibilisation accrue des professionnels de santé et des patients aux avantages des interventions mini-invasives stimule également leur adoption, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché des dispositifs d'oncologie interventionnelle

- Les dispositifs d'oncologie interventionnelle, notamment les systèmes d'ablation, les dispositifs d'embolisation et les cathéters à guidage d'image, sont des composantes de plus en plus essentielles des soins modernes contre le cancer, permettant des traitements mini-invasifs, une précision accrue et des temps de récupération réduits, tant en milieu hospitalier qu'en clinique spécialisée.

- La demande croissante de dispositifs d'oncologie interventionnelle est principalement alimentée par la hausse de la prévalence du cancer, la sensibilisation accrue aux options de traitement mini-invasives, les progrès technologiques en imagerie et en cathéters, ainsi que par une préférence pour les procédures qui réduisent la durée d'hospitalisation et améliorent les résultats pour les patients.

- L'Amérique du Nord a dominé le marché des dispositifs d'oncologie interventionnelle en 2024, avec une part de revenus de 41,5 %. Cette domination s'explique par des infrastructures de santé avancées, des dépenses de santé élevées, une adoption précoce des dispositifs d'oncologie innovants et une forte présence d'acteurs clés du secteur. Aux États-Unis, le nombre d'installations de dispositifs dans les hôpitaux et les centres de cancérologie a connu une croissance substantielle, portée par les innovations en matière d'ablation guidée par l'image, d'embolisation et d'interventions robotisées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs d'oncologie interventionnelle au cours de la période de prévision, avec un TCAC de 13,8 % entre 2025 et 2032, en raison de l'urbanisation croissante, de l'augmentation des revenus disponibles, des initiatives gouvernementales visant à améliorer les soins contre le cancer et du développement des infrastructures de santé dans des pays comme la Chine et l'Inde.

- Le segment des dispositifs d'ablation a dominé la plus grande part de revenus du marché, soit 38,6 %, en 2024, grâce à leur efficacité prouvée dans le traitement des tumeurs primaires et métastatiques dans des organes tels que le foie, les reins et les poumons.

Portée du rapport et segmentation du marché des dispositifs d'oncologie interventionnelle

|

Attributs |

Dispositifs d'oncologie interventionnelle : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs d'oncologie interventionnelle

Progrès dans les thérapies mini-invasives et guidées par l'image

- Une tendance majeure et croissante sur le marché mondial des dispositifs d'oncologie interventionnelle est le passage aux thérapies mini-invasives, guidées par l'image et de précision. Ces technologies améliorent la précision des traitements, réduisent les complications procédurales et accélèrent la convalescence des patients.

- Par exemple, les systèmes d'ablation de nouvelle génération, les dispositifs d'embolisation et les plateformes de radiothérapie permettent aux cliniciens de cibler les tumeurs avec une plus grande précision tout en préservant les tissus sains environnants. Cette tendance favorise leur adoption dans les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire.

- L'intégration de techniques d'imagerie telles que la tomodensitométrie (TDM), l'imagerie par résonance magnétique (IRM) et l'échographie aux dispositifs d'oncologie interventionnelle permet une surveillance en temps réel et améliore les résultats des interventions. Les cliniciens ont de plus en plus recours à ces dispositifs pour les interventions tumorales complexes, tant dans les cancers de stade précoce que dans les cancers avancés.

- La tendance vers des traitements oncologiques personnalisés alimente également cette croissance, car les dispositifs peuvent être adaptés à l'anatomie et aux caractéristiques tumorales spécifiques à chaque patient, ce qui accroît l'efficacité et la satisfaction des patients.

- Cette évolution vers des thérapies avancées, minimalement invasives et ciblées redéfinit les protocoles de traitement et les attentes cliniques, incitant les fabricants à innover en concevant des dispositifs plus sûrs, plus rapides et plus efficaces.

- Par conséquent, les principales entreprises se concentrent sur le développement de dispositifs plus précis, plus faciles à utiliser et applicables à un plus large éventail de types de cancers, ce qui devrait soutenir la croissance du marché au cours de la période prévisionnelle.

Dynamique du marché des dispositifs d'oncologie interventionnelle

Conducteur

Demande croissante due à l'augmentation de l'incidence du cancer et aux progrès technologiques

- L'augmentation de la prévalence du cancer à l'échelle mondiale, associée à une sensibilisation accrue aux options de traitement minimalement invasives, est un facteur important favorisant l'adoption des dispositifs d'oncologie interventionnelle.

- Par exemple, en avril 2024, une entreprise leader dans le domaine des dispositifs médicaux a lancé un système d'ablation par micro-ondes de nouvelle génération, conçu pour améliorer la précision du ciblage tumoral et réduire la durée des interventions. Ces innovations, opérées par les acteurs clés du secteur, devraient stimuler la croissance du marché des dispositifs d'oncologie interventionnelle au cours de la période de prévision.

- Alors que les professionnels de santé s'efforcent d'améliorer les résultats pour les patients et de réduire la durée des hospitalisations, les dispositifs d'oncologie interventionnelle offrent des fonctionnalités avancées telles que les thérapies guidées par l'image, la surveillance en temps réel et les approches mini-invasives, constituant ainsi une alternative intéressante aux méthodes chirurgicales conventionnelles.

- De plus, l'intérêt croissant porté au dépistage précoce du cancer, aux interventions ambulatoires et aux options de traitement personnalisées accroît la demande en dispositifs d'oncologie interventionnelle dans les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire.

- La facilité d'utilisation des procédures mini-invasives, la réduction des temps de récupération et l'amélioration de la sécurité sont des facteurs clés qui favorisent l'adoption des dispositifs d'oncologie interventionnelle sur les marchés développés et émergents. La tendance aux services d'oncologie ambulatoires et la disponibilité croissante de dispositifs validés cliniquement contribuent également à la croissance du marché.

Retenue/Défi

Coûts élevés et obstacles réglementaires

- Le coût relativement élevé des dispositifs d'oncologie interventionnelle, comparé à celui des équipements chirurgicaux conventionnels, constitue un obstacle majeur à leur diffusion sur le marché. Cela peut représenter un frein pour les hôpitaux, les cliniques et les prestataires de soins de santé sensibles aux prix, notamment dans les régions en développement.

- Par exemple, les coûts élevés d'acquisition et d'entretien des systèmes avancés d'ablation, d'embolisation et de radiothérapie peuvent retarder leur adoption dans les petites cliniques ou les hôpitaux aux ressources limitées.

- Le respect des exigences réglementaires strictes, notamment les approbations de la FDA et le marquage CE, représente également un défi pour les fabricants souhaitant commercialiser de nouveaux dispositifs à l'échelle mondiale. La conformité à ces réglementations exige des investissements substantiels dans les essais cliniques, la documentation et la surveillance post-commercialisation.

- Bien que les prix diminuent progressivement grâce aux progrès technologiques et à la concurrence accrue, la prime perçue pour les dispositifs d'oncologie innovants peut encore limiter leur adoption, notamment dans les établissements aux budgets restreints.

- Le dépassement de ces défis grâce à des conceptions de dispositifs rentables, des options de financement flexibles, un soutien réglementaire et des programmes de formation des cliniciens sera essentiel à la croissance durable du marché des dispositifs d'oncologie interventionnelle.

Portée du marché des dispositifs d'oncologie interventionnelle

Le marché est segmenté en fonction du type de produit, du type de cancer et de la procédure.

- Par type de produit

Le marché des dispositifs d'oncologie interventionnelle est segmenté, selon le type de produit, en dispositifs d'embolisation, d'ablation, de soutien et dispositifs de nouvelle génération. En 2024, le segment des dispositifs d'ablation représentait la plus grande part de marché (38,6 %), grâce à leur efficacité prouvée dans le traitement des tumeurs primaires et métastatiques d'organes tels que le foie, les reins et les poumons. Les dispositifs d'ablation, notamment les systèmes de radiofréquence, de micro-ondes et de cryoablation, offrent des options mini-invasives avec des temps de récupération plus courts et moins de complications. Leur forte adoption dans les principaux hôpitaux et centres de cancérologie spécialisés renforce la position de leader de ce segment sur le marché. Ce segment bénéficie d'innovations technologiques continues qui améliorent la précision et l'exactitude du ciblage. L'intégration avec des modalités d'imagerie avancées telles que la tomodensitométrie (TDM), l'imagerie par résonance magnétique (IRM) et l'échographie optimise encore les résultats cliniques. Les médecins privilégient les dispositifs d'ablation pour le contrôle localisé des tumeurs sans affecter les tissus sains environnants. La prévalence croissante du cancer à l'échelle mondiale et le vieillissement de la population soutiennent une demande soutenue. Les approbations réglementaires et la prise en charge par les organismes de réglementation dans les pays développés consolident la position dominante de ce segment sur le marché. La préférence clinique pour les techniques mini-invasives conforte la position de leader de ce segment. La formation continue et l'adoption des flux de travail numériques en oncologie interventionnelle contribuent à une plus grande utilisation de ces procédures.

Le segment des dispositifs de nouvelle génération devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 14,5 %, entre 2025 et 2032, grâce aux innovations dans les systèmes de cathéters intelligents, les interventions robotisées et les plateformes de thérapie guidée par l'image. Ces dispositifs intègrent l'imagerie avancée, la navigation et l'automatisation pour améliorer la précision, réduire la durée des interventions et renforcer la sécurité des patients. L'augmentation des investissements en R&D dans les outils interventionnels intelligents et la planification assistée par l'IA alimente l'adoption rapide de ce segment. La demande croissante de traitements personnalisés et mini-invasifs encourage l'utilisation des dispositifs de nouvelle génération dans les principaux centres d'oncologie. Le segment bénéficie également de l'évolution vers des interventions ambulatoires et des hospitalisations plus courtes. La sensibilisation accrue des cliniciens à l'efficacité des dispositifs et à la réduction des taux de complications favorise leur adoption. L'adoption rapide dans les économies émergentes, dont les infrastructures de santé s'améliorent, soutient davantage la croissance du TCAC. Les partenariats stratégiques entre les fabricants de dispositifs et les hôpitaux facilitent leur déploiement. La disponibilité de dispositifs hybrides multifonctionnels, capables de combiner les procédures d'ablation et d'embolisation, en accroît l'utilité. Le développement de programmes de formation aux procédures avancées renforce la confiance des cliniciens et la pénétration du marché.

- Par type de cancer

Selon le type de cancer, le marché est segmenté en cancer du foie, de la prostate, du sein, du poumon, des os, du rein et autres. Le segment du cancer du foie représentait la plus grande part de revenus (29,8 %) en 2024, en raison de la forte incidence mondiale du carcinome hépatocellulaire et des métastases hépatiques. Les procédures d'oncologie interventionnelle telles que l'ablation thermique et la chimioembolisation artérielle transcatheter (TACE) constituent le traitement de référence pour les patients inopérables. La sensibilisation croissante aux traitements mini-invasifs du cancer du foie et le recours accru à la thérapie guidée par l'image contribuent à la position dominante de ce segment. Les hôpitaux et les centres d'oncologie spécialisés adoptent de plus en plus ces procédures en raison de leur grande efficacité clinique. Ce segment bénéficie des progrès technologiques en imagerie en temps réel, permettant un ciblage précis des tumeurs. Les programmes de diagnostic précoce et les initiatives de dépistage dans les populations à haut risque favorisent l'augmentation du nombre de procédures. Les approbations réglementaires et les recommandations des sociétés médicales encouragent leur adoption. La disponibilité de dispositifs d'ablation et d'embolisation spécialisés, adaptés à l'anatomie hépatique, est un facteur déterminant. La prévalence croissante des hépatites B et C, principaux facteurs de risque, assure une demande soutenue. La forte prise en charge par le remboursement dans les régions développées renforce encore la position de leader sur le marché.

Le segment du cancer du rein devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,9 %, entre 2025 et 2032. Cette croissance est alimentée par la préférence croissante pour les procédures mini-invasives telles que la cryoablation et l'ablation par radiofréquence, par rapport à la chirurgie conventionnelle. Elle est également soutenue par l'augmentation de l'incidence du carcinome à cellules rénales, notamment chez les personnes âgées. Les progrès technologiques, tels que l'ablation robotisée et l'intégration de l'imagerie en temps réel, améliorent la sécurité et l'efficacité des procédures. Le développement des infrastructures hospitalières et l'adoption des thérapies interventionnelles ambulatoires contribuent également à cette croissance. La sensibilisation accrue aux traitements conservateurs du néphron et la réduction des taux de complications encouragent leur adoption par les cliniciens. Le renforcement des collaborations entre les fabricants de dispositifs et les prestataires de soins facilite l'accès à ces traitements. L'adoption de la thérapie de précision guidée par l'image réduit le temps de récupération et conforte la préférence des patients pour les options mini-invasives. Les initiatives gouvernementales promouvant le dépistage précoce et les soins mini-invasifs stimulent encore davantage cette adoption. Enfin, l'adoption croissante de ces traitements dans les régions émergentes, grâce à un meilleur accès aux soins, contribue au TCAC. Les recherches sur les thérapies combinées, intégrant l'ablation à l'immunothérapie, renforcent l'attrait des procédures et l'expansion du marché.

- Par procédure

Selon la procédure utilisée, le marché des dispositifs d'oncologie interventionnelle est segmenté en ablation tumorale thermique, ablation tumorale non thermique, chimioembolisation artérielle transcatheter (TACE), radioembolisation artérielle transcatheter/radiothérapie interne sélective (TARE/SIRT) et embolisation artérielle transcatheter/embolisation simple. Le segment de l'ablation tumorale thermique a représenté la plus grande part de marché (35,4 %) en 2024, grâce à son utilisation clinique généralisée pour les tumeurs du foie, du rein et du poumon. Les techniques telles que l'ablation par radiofréquence, par micro-ondes et par laser sont mini-invasives, rentables et associées à des taux élevés de contrôle tumoral local. L'intégration de l'imagerie par tomodensitométrie (TDM), par résonance magnétique (IRM) et par échographie améliore la précision et l'efficacité du traitement. La réduction de la durée d'hospitalisation et des complications postopératoires contribue à la satisfaction des patients. La forte préférence des médecins pour les protocoles d'ablation thermique établis soutient la position dominante de ce segment. L'innovation continue en matière de conception des aiguilles, de délivrance d'énergie et de surveillance de la température améliore les résultats des procédures. Ce segment bénéficie de politiques de remboursement avantageuses dans les pays développés. Son utilisation accrue en association avec la chimiothérapie et l'immunothérapie élargit ses applications cliniques. Le développement des centres d'oncologie et des programmes de formation spécialisée favorise son adoption. L'augmentation de la prévalence du cancer et le vieillissement de la population garantissent une demande soutenue.

Le segment TARE/SIRT devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,2 %, entre 2025 et 2032, porté par l'utilisation croissante de l'yttrium-90 et d'autres radio-isotopes pour la radiothérapie interne ciblée. Son adoption progresse grâce à sa grande efficacité dans le traitement des tumeurs hépatiques non résécables, tout en préservant les tissus sains. Les progrès réalisés dans les systèmes d'administration par cathéter et le guidage par imagerie améliorent la précision des procédures. La croissance est soutenue par la disponibilité croissante de microsphères radioactives et les autorisations réglementaires pour les nouveaux isotopes. Les hôpitaux et les centres d'oncologie spécialisés développent leurs capacités en TARE/SIRT pour répondre à la demande croissante. Les campagnes de sensibilisation des médecins et les programmes de formation clinique facilitent une adoption rapide. Le caractère mini-invasif et la possibilité d'une administration ambulatoire rendent la TARE/SIRT attractive pour les patients et les professionnels de santé. Son intégration aux parcours de soins multidisciplinaires renforce son acceptation. La prise en charge de la radiothérapie ciblée par les assurances sur les principaux marchés soutient la croissance. L'adoption sur les marchés émergents s'accélère grâce à l'amélioration des infrastructures de santé.

Analyse régionale du marché des dispositifs d'oncologie interventionnelle

- L'Amérique du Nord a dominé le marché des dispositifs d'oncologie interventionnelle en 2024, avec une part de revenus de 41,5 %. Cette domination s'explique par des infrastructures de santé performantes, des dépenses de santé élevées, l'adoption précoce de dispositifs oncologiques innovants et la forte présence d'acteurs clés du secteur. Les États-Unis ont capté la plus grande part de marché de la région, grâce au déploiement rapide de systèmes d'ablation guidée par l'image, d'embolisation et d'oncologie interventionnelle robotisée dans les hôpitaux et les centres spécialisés en cancérologie.

- La prévalence croissante du cancer, la demande grandissante de procédures mini-invasives et des systèmes de remboursement performants favorisent une adoption généralisée. L'intégration de modalités d'imagerie avancées aux dispositifs interventionnels améliore la précision des procédures et les résultats pour les patients. Les programmes de sensibilisation, les initiatives de formation clinique et les investissements continus dans des centres d'oncologie de pointe soutiennent la croissance du marché.

- Les approbations réglementaires, des politiques favorables et l'adoption précoce des technologies renforcent le leadership de la région. La présence de grands fabricants mondiaux garantit la disponibilité de dispositifs de pointe, tandis qu'un personnel de santé qualifié favorise des taux d'adoption élevés.

Aperçu du marché américain des dispositifs d'oncologie interventionnelle

Le marché américain des dispositifs d'oncologie interventionnelle a dominé le marché nord-américain, contribuant largement à sa position dominante dans la région. En 2024, ce marché représentait une part importante du chiffre d'affaires nord-américain, porté par le déploiement rapide de systèmes d'ablation guidée par l'image, d'embolisation et d'intervention robotisée dans les hôpitaux et les centres spécialisés en cancérologie. La croissance de ce marché est soutenue par des dépenses de santé élevées par habitant, une adoption précoce des technologies et une infrastructure de recherche et développement performante. La préférence croissante pour les procédures mini-invasives, la sensibilisation accrue à l'oncologie de précision et des systèmes de remboursement robustes favorisent l'adoption de ces technologies. Les principaux fabricants de dispositifs continuent de proposer des solutions innovantes, tandis que les programmes de formation clinique et de sensibilisation encouragent le recours aux procédures interventionnelles avancées. L'augmentation de la prévalence du cancer et le développement des centres d'oncologie spécialisés stimulent encore davantage la croissance du marché.

Aperçu du marché européen des dispositifs d'oncologie interventionnelle

Le marché européen des dispositifs d'oncologie interventionnelle devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par l'augmentation des investissements dans les infrastructures de santé, l'adoption des thérapies mini-invasives et la prévalence croissante du cancer. L'Allemagne, le Royaume-Uni et la France sont des marchés clés où l'adoption des dispositifs d'ablation et d'embolisation est forte, grâce à l'amélioration des résultats cliniques et à la réduction de la durée d'hospitalisation. L'Allemagne est en tête dans la région, avec une utilisation généralisée des interventions guidées par l'image et robotisées, tandis que le Royaume-Uni bénéficie du développement de centres d'oncologie spécialisés et de réseaux hospitaliers bien établis. La croissance européenne est également soutenue par des politiques de remboursement favorables, des initiatives de santé publique promouvant l'oncologie de précision et un accent mis sur la formation aux procédures avancées. La sensibilisation croissante des cliniciens et des patients aux options de traitement mini-invasives encourage leur adoption dans les hôpitaux et les cliniques.

Aperçu du marché allemand des dispositifs d'oncologie interventionnelle

Le marché allemand des dispositifs d'oncologie interventionnelle devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à des infrastructures de santé performantes, une sensibilisation accrue aux traitements du cancer mini-invasifs et l'adoption précoce des dispositifs d'oncologie interventionnelle de nouvelle génération. Le pays bénéficie d'un grand nombre d'hôpitaux équipés de systèmes d'ablation et d'embolisation guidés par l'image, ainsi que de technologies interventionnelles robotisées. L'augmentation de l'incidence du cancer, notamment des cancers du foie, du poumon et du rein, alimente la demande de thérapies précises et mini-invasives. Les initiatives gouvernementales promouvant l'innovation et les soins centrés sur le patient encouragent l'adoption de solutions interventionnelles de pointe. Des systèmes de remboursement performants et des réseaux de santé bien développés facilitent le déploiement de dispositifs avancés dans les centres d'oncologie spécialisés. L'accent mis par l'Allemagne sur le développement durable et l'intégration du numérique dans le système de santé favorise également l'intégration des procédures interventionnelles de haute technologie. Les hôpitaux et les centres de cancérologie investissent de plus en plus dans des salles hybrides combinant imagerie et capacités interventionnelles. Des programmes de formation clinique, associés à des campagnes de sensibilisation du public, encouragent l'adoption de solutions de traitement du cancer sûres et efficaces. Le besoin croissant d'améliorer les résultats pour les patients et de réduire la durée d'hospitalisation continue de soutenir la croissance du marché dans le pays.

Aperçu du marché britannique des dispositifs d'oncologie interventionnelle

Le marché britannique des dispositifs d'oncologie interventionnelle devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'essor des thérapies anticancéreuses mini-invasives et l'adoption de technologies interventionnelles de pointe. Les préoccupations croissantes concernant la prévalence du cancer, la sécurité et l'efficacité des traitements incitent les hôpitaux et les centres d'oncologie spécialisés à investir dans l'ablation guidée par l'image, l'embolisation et les dispositifs robotisés. La présence de réseaux hospitaliers bien établis et le développement des centres d'oncologie spécialisés contribuent à la pénétration du marché. Les initiatives de santé publique et les programmes de sensibilisation mettant en avant les avantages des procédures mini-invasives soutiennent cette croissance. Les politiques de santé et les systèmes de remboursement du gouvernement britannique facilitent également l'adoption de dispositifs d'oncologie interventionnelle de pointe. L'augmentation des investissements dans la recherche clinique et la formation garantit une utilisation optimale des équipements sophistiqués. La préférence croissante des patients pour des temps de récupération plus courts et des interventions ambulatoires stimule la demande de solutions interventionnelles de haute précision.

Aperçu du marché des dispositifs d'oncologie interventionnelle en Asie-Pacifique

Le marché des dispositifs d'oncologie interventionnelle en Asie-Pacifique devrait connaître la croissance la plus rapide du marché des dispositifs d'oncologie interventionnelle au cours de la période de prévision, avec un TCAC de 13,8 % entre 2025 et 2032. Cette croissance est portée par l'urbanisation croissante, l'augmentation des revenus disponibles et le développement des infrastructures de santé. Des pays comme la Chine, l'Inde et le Japon investissent dans des centres d'oncologie modernes et des dispositifs interventionnels de pointe guidés par imagerie. La Chine a généré la plus grande part de revenus dans la région en 2024, grâce à l'augmentation de l'incidence du cancer, à l'urbanisation rapide et aux initiatives gouvernementales visant à améliorer la prise en charge du cancer. Au Japon, la croissance du marché est stimulée par une culture de la santé axée sur les hautes technologies, le vieillissement de la population et l'adoption croissante des thérapies mini-invasives. En Inde, on observe une adoption croissante des procédures d'embolisation et d'ablation, grâce au développement des hôpitaux spécialisés en cancérologie et à la disponibilité de dispositifs à un coût abordable.

Aperçu du marché chinois des dispositifs d'oncologie interventionnelle

En 2024, le marché chinois des dispositifs d'oncologie interventionnelle détenait la plus grande part de marché en Asie-Pacifique, porté par l'augmentation de l'incidence des cancers du foie et du poumon, l'urbanisation rapide et les investissements dans les centres de traitement oncologique de pointe. La disponibilité de dispositifs abordables, une production nationale dynamique et les initiatives gouvernementales en matière de lutte contre le cancer contribuent également à la croissance de ce marché. La sensibilisation croissante aux interventions mini-invasives et l'adoption des procédures guidées par l'image stimulent la demande dans les hôpitaux et les centres de cancérologie.

Aperçu du marché japonais des dispositifs d'oncologie interventionnelle

Le marché japonais des dispositifs d'oncologie interventionnelle connaît une croissance soutenue, portée par l'adoption généralisée des procédures d'ablation et d'embolisation guidées par l'image. Le vieillissement de la population, la prévalence croissante du cancer et la préférence pour les traitements mini-invasifs constituent les principaux moteurs de cette croissance. L'intégration des interventions robotisées et des systèmes d'imagerie avancés améliore la précision et la sécurité des procédures, ainsi que les résultats pour les patients. Le développement des centres d'oncologie spécialisés et des politiques de remboursement favorables contribuent également à l'expansion du marché.

Part de marché des dispositifs d'oncologie interventionnelle

L'industrie des dispositifs d'oncologie interventionnelle est principalement dominée par des entreprises bien établies, notamment :

• Medtronic (États-Unis)

• Boston Scientific (États-Unis)

• Johnson & Johnson (États-Unis)

• Terumo Corporation (Japon)

• Cook Medical (États-Unis) •

AngioDynamics

(États-Unis) • Merit Medical Systems (États-Unis)

• BTG International (Royaume-Uni)

• Philips Healthcare (Pays-Bas)

• Siemens Healthineers (Allemagne)

• Stryker (États-Unis)

• MicroVention (États-Unis)

• EndoChoice (États-Unis)

• Halyard Health (États-Unis)

• Canon Medical Systems (Japon)

• CR Bard (États-Unis) •

Medico (Inde)

• Guerbet (France)

Dernières évolutions du marché mondial des dispositifs d'oncologie interventionnelle

- En juillet 2025, Varian (filiale de Siemens Healthineers) a lancé en Europe son système d'ablation par micro-ondes IntelliBlate, qui a obtenu le marquage CE pour le traitement des tumeurs des tissus mous. Ce système s'intègre aux outils d'imagerie et de planification de Siemens, permettant ainsi aux cliniciens de planifier, de réaliser, de traiter, de surveiller et de confirmer l'ablation au sein d'un flux de travail unifié.

- En décembre 2023, l'autorité réglementaire chinoise a accordé une autorisation d'innovation à un système de cryoablation et à un cathéter de cryoablation à ballonnet pour le traitement des tumeurs, dans le cadre d'un lot de dispositifs importés, soulignant ainsi la dynamique réglementaire croissante en oncologie interventionnelle en Chine.

- En juin 2023, Argon Medical a lancé son dispositif de biopsie semi-automatique SuperCore Advantage, conçu pour prélever jusqu'à environ 35 % d'échantillons de tissus supplémentaires par rapport aux systèmes existants, améliorant ainsi la précision du diagnostic dans les contextes d'oncologie interventionnelle.

- En avril 2023, une étude de marché sur les dispositifs d'oncologie interventionnelle a mis en évidence que l'augmentation des financements publics et privés pour les dispositifs de traitement des tumeurs, tels que l'ablation thermique et la chimioembolisation transartérielle (TACE), constitue désormais un moteur de croissance essentiel pour ce segment. L'étude a souligné comment les dispositifs d'embolisation et les systèmes d'ablation bénéficient d'un financement accru de la recherche et du développement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.