Global Kegs Market

Taille du marché en milliards USD

TCAC :

%

USD

1.01 Billion

USD

1.39 Billion

2025

2033

USD

1.01 Billion

USD

1.39 Billion

2025

2033

| 2026 –2033 | |

| USD 1.01 Billion | |

| USD 1.39 Billion | |

| % | |

|

Global Kegs segmentation du marché, par matière (plastique, étain et acier inoxydable), capacité (jusqu'à 20 litre, 20 litre à 40 litre, 40 litre à 60 litre, et plus de 60 litre), utilisateur final (boissons alcoholiques, boissons non alcoolisées, huile de cuisson, produits chimiques, etc.), canal de distribution (supermarché/hypermarché, magasin de boissons commerciales, etc.)- tendances de l'industrie et prévisions à 2033

Quelle est la taille et l'aperçu du marché de Kegs

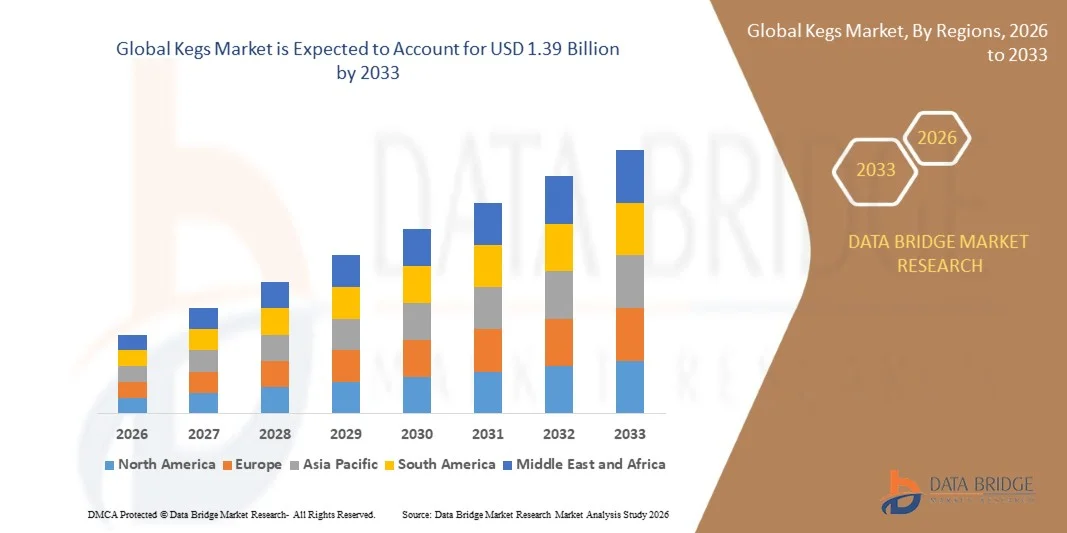

Selon l'analyse de marché de Data Bridge, le marché de Kegs a été évalué à1,01 milliard de dollars en 2025et devrait atteindre1,39 milliard de dollars en 2033, croissance à unTCAC de 4,0 % entre 2026 et 2033.- Le marché connaît une croissance soutenue due à l'augmentation de la consommation de bière et d'autres boissons alcoolisées, à la demande croissante de solutions d'emballage durables et réutilisables et à l'expansion des brasseries, des pubs et des réseaux de distribution de boissons dans le monde entier. La préférence croissante pour des emballages écologiques encourage les fabricants de boissons à adopter des fûts en acier inoxydable et en plastique recyclable, ce qui favorise le développement à long terme du marché.

La croissance rapide de labière artisanaleL'industrie, conjuguée à l'augmentation des investissements dans l'infrastructure de distribution de boissons dans les restaurants, les bars et les établissements d'accueil, accélère encore l'expansion du marché. Kegs offre des avantages tels que la fraîcheur prolongée des produits, la réduction des déchets d'emballage et le transport en vrac rentable, ce qui en fait un choix privilégié pour les brasseries et les producteurs de boissons. En outre, les progrès technologiques dans les systèmes intelligents de suivi du fût et la gestion logistique améliorent l'efficacité de la chaîne d'approvisionnement et favorisent une adoption plus large sur les marchés développés et émergents.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des fûts avec la plus grande part des revenus de 38,6% en 2025, soutenue par une fortebièrela consommation, un écosystème de brasserie bien établi et l'adoption généralisée de systèmes de fût réutilisables dans les réseaux commerciaux de distribution de boissons.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 5,7 % entre 2026 et 2033. La croissance est due à l'urbanisation rapide, à la hausse des revenus disponibles, à l'expansion des brasseries artisanales et à l'adoption croissante de solutions durables d'emballage de boissons dans les économies émergentes.

- En 2025, le segment de l'acier inoxydable détenait la plus grande part du marché, soit environ 68,5 %, en raison de sa durabilité supérieure, de sa résistance à la corrosion, de sa longue durée de vie opérationnelle et de son adoption généralisée dans les brasseries commerciales et les réseaux de distribution de boissons. Les fûts en acier inoxydable sont préférés en raison de leur capacité à résister à des cycles de remplissage répétés tout en maintenant la qualité et le support des boissonsemballages durablesdes initiatives.

- Le segment des plastiques devrait enregistrer la croissance la plus rapide à un TCAC de 5,6 % entre 2026 et 2033, en raison de la demande croissante de solutions d'emballage légères, rentables et exportables. L'adoption croissante des brasseries artisanales et des exportateurs de boissons qui cherchent à réduire les coûts de transport et à améliorer l'efficacité de la manutention accélère l'expansion du segment.

- Le segment des 20 litres à 40 litres a représenté la plus grande part de marché d'environ 41,7 % en 2025, en raison de son large usage dans les bars, les restaurants, les pubs et les services de distribution de boissons de taille moyenne. Ces fûts assurent un équilibre optimal entre l'efficacité de stockage, la portabilité et les exigences de distribution des boissons.

- Le segment Jusqu'à 20 litres devrait connaître la croissance la plus rapide à un TCAC de 5,3 % au cours de la période de prévision en raison de la demande croissante des brasseries artisanales, des producteurs de boissons spécialisées et des canaux de distribution directe aux consommateurs. La popularité croissante de la production de boissons en petits lots et des solutions de distribution portatives favorise la croissance du segment.

- Le segment des boissons alcoolisées a dominé le marché avec une part de revenus d'environ 74,2 % en 2025, en raison de la forte consommation mondiale de bière, de l'expansion des activités de brasserie artisanale et de l'adoption croissante de systèmes de distribution de boissons à l'échelle des établissements d'accueil.

- On prévoit que le segment des boissons non alcoolisées enregistrera le TCAC le plus rapide de 5,8 % entre 2026 et 2033 en raison de la demande croissante de kombucha, de café à bière froide, de boissons fonctionnelles et de boissons gazeuses distribuées par les systèmes de distribution à base de fût. L'expansion des applications des services alimentaires et les initiatives de durabilité appuient davantage l'adoption.

- Le segment Commercial Liquor Store détenait la plus grande part de marché d'environ 46,9 % en 2025, en raison de sa forte présence dans les réseaux de distribution de boissons et de son rôle dans la fourniture de fûts aux restaurants, bars, hôtels et lieux de divertissement.

- Au cours de la période de prévision, le segment Autres devrait croître au rythme le plus rapide de 5,5 %, grâce à l'expansion des ventes de brasseries directes, aux plateformes de distribution de boissons en ligne, aux détaillants de boissons spécialisées et à la demande croissante des services de distribution par événement. L'adoption croissante de modèles de distribution alternatifs contribue à l'expansion du segment.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):1,01 milliard de dollars

- Valeur marchande prévue (2033) :USD 1,39 milliard

- Prévisions CAGR (2026-2033): 4.00%

- Région phare en 2025:Amérique du Nord

- Région en pleine croissance :Asie-Pacifique

Portée etSegmentation du marché de Kegs

|

Attributs |

Kegs Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Quelle est la tendance clé sur le marché de Kegs

Tendance : L'adoption croissante d'emballages de boissons durables et de systèmes de distribution circulaire

Le marché des fûts connaît une demande croissante du fait de l'évolution mondiale vers des solutions d'emballage de boissons durables, réutilisables et rentables dans les brasseries, les établissements vinicoles, les fabricants de boissons gazeuses et les établissements d'accueil. Les formats d'emballage à usage unique, comme les bouteilles de verre, les boîtes d'aluminium et les contenants en plastique, génèrent d'importants coûts d'emballage et de transport, encourageant les producteurs de boissons à adopter des systèmes de fût réutilisables qui appuient les objectifs de l'économie circulaire et réduisent l'impact environnemental.

Les grandes brasseries investissent de plus en plus dans l'acier inoxydable et les solutions légères de fût en PET. Par exemple, les principaux producteurs de bière d'Europe et d'Amérique du Nord élargissent leurs flottes de fûts réutilisables pour réduire les déchets d'emballage et améliorer l'efficacité de la distribution. En 2024, plusieurs associations européennes de brassage ont signalé que des fûts réutilisables pouvaient être réutilisés plus de 30 à 50 fois pendant leur durée de vie opérationnelle, réduisant ainsi considérablement les émissions de carbone liées aux emballages par rapport aux contenants à usage unique. Les technologies intelligentes de suivi du fût utilisant des capteurs RFID et IoT gagnent également en traction, ce qui permet de surveiller les stocks en temps réel et de prévenir les pertes dans l'ensemble des réseaux de distribution.

L'expansion rapide des brasseries artisanales, des tapotoires et des canaux de consommation de boissons sur le plateau accélère encore l'adoption de fûts dans le monde entier. De plus, les exploitants de l'hôtellerie utilisent de plus en plus des systèmes de fût réutilisables pour atteindre les objectifs de durabilité de l'entreprise, tout en améliorant la fraîcheur des boissons et en réduisant les exigences d'entreposage. Les grands projets de modernisation de la brasserie annoncés en 2025 dans toute l'Allemagne, au Royaume-Uni et aux États-Unis ont incorporé des plates-formes de gestion du fût de pointe, améliorant la visibilité de la distribution et réduisant les pertes de fût d'environ 15 à 20 % dans certaines chaînes d'approvisionnement.

Dynamique du marché Kegs

Principal moteur du marché : une demande croissante pour des emballages de boissons réutilisables et durables

Les gouvernements, les fabricants de boissons et les consommateurs mettent de plus en plus l'accent sur la réduction des déchets d'emballage et la promotion de systèmes de distribution respectueux de l'environnement. L'emballage traditionnel à usage unique génère d'importants volumes de déchets et nécessite une consommation continue de matières premières, ce qui crée une forte demande de solutions de remplacement réutilisables qui soutiennent les objectifs de durabilité et réduisent les coûts du cycle de vie.

Les brasseries, les producteurs de boissons et les entreprises d'accueil déploient de plus en plus de systèmes de distribution à base de fûts pour améliorer l'efficacité opérationnelle et réduire les frais d'emballage. Par exemple, les producteurs de bière de toute l'Europe et de l'Amérique du Nord utilisent de plus en plus le fût réutilisable pour appuyer les initiatives de durabilité et respecter des règlements plus stricts en matière de réduction des déchets. L'industrie brassicole continue de bénéficier de la capacité des fûts à préserver la qualité des boissons tout en réduisant les exigences en matière d'emballage et les émissions liées au transport.

De même, les restaurants, les bars et les lieux d'événements adoptent de plus en plus des systèmes de distribution de fûts pour améliorer l'efficacité des services et minimiser les coûts d'élimination des emballages. Les évaluations de l'industrie menées en 2024 indiquent que les fûts en acier inoxydable réutilisables peuvent réduire la production de déchets d'emballage de plus de 80 % par rapport aux formats équivalents d'emballage de boissons à usage unique sur des canaux de distribution à volume élevé.

Principales contraintes et défis : Investissement initial élevé et problèmes de gestion des pertes de Keg

Malgré leurs avantages à long terme en termes de coûts, les systèmes de fûts nécessitent des investissements initiaux substantiels pour la fabrication, l'infrastructure de remplissage, les installations de nettoyage et la gestion de la distribution. Les petites et moyennes brasseries sont souvent confrontées à des contraintes financières lors de l'expansion des flottes de fûts, en particulier dans les marchés émergents où les dépenses en capital demeurent une importante considération d'achat.

De plus, la perte de fût, le vol et la logistique de retour inefficace continuent de créer des défis opérationnels dans toutes les chaînes d'approvisionnement en boissons. La gestion d'importantes flottes de conteneurs réutilisables nécessite des systèmes de suivi sophistiqués et des réseaux logistiques inversés coordonnés, ce qui accroît la complexité opérationnelle des distributeurs et des fabricants de boissons. Les dommages subis pendant le transport et l'entretien contribuent également aux coûts de propriété.

Les analyses de l'industrie commerciale indiquent que les brasseries peuvent perdre entre 5 et 10 % de leur inventaire annuel dans des systèmes de distribution mal surveillés, ce qui crée des frais de remplacement et des inefficacités de la chaîne d'approvisionnement. Ces défis demeurent d'importants obstacles à une adoption plus large chez les petits producteurs de boissons dont les ressources logistiques sont limitées.

Principales possibilités de marché : expansion de la production de boissons artisanales et des technologies intelligentes de Keg

La croissance rapide des marchés de la bière artisanale, du cidre, du kombucha, du vin et des boissons spécialisées crée d'importantes possibilités pour les fabricants de fûts et les fournisseurs de services. Les producteurs de boissons modernes ont de plus en plus besoin de formats d'emballage souples, durables et durables capables de soutenir la distribution directe aux consommateurs et d'élargir les réseaux de salles de bains.

Les brasseries artisanales utilisent de plus en plus le PET léger et les fûts en acier inoxydable. Par exemple, des brasseries indépendantes à travers les États-Unis, l'Allemagne et l'Australie adoptent des solutions de fûts portables pour soutenir la distribution régionale tout en maintenant la fraîcheur des produits. Parallèlement, la demande croissante de boissons haut de gamme dans les restaurants, les hôtels et les lieux de divertissement renforce le marché des systèmes avancés de distribution et de gestion du fût.

De plus, l'intégration des plateformes de suivi RFID, de surveillance GPS et de gestion des stocks en nuage améliore l'utilisation des actifs et réduit les pertes opérationnelles dans les chaînes d'approvisionnement en boissons. Les déploiements de suivi de Keg effectués en 2025 par les principaux exploitants de brasserie ont signalé des améliorations de recouvrement d'actifs d'environ 20 à 30 % et des améliorations de la visibilité des stocks dans les réseaux de distribution multirégionaux, créant de nouvelles possibilités de croissance pour les fournisseurs d'écosystèmes de keg intelligent.

Étendue du marché Kegs

Le marché est segmenté en fonction du matériel, de la capacité, de l'utilisateur final et du canal de distribution.

- Par matière

Sur la base du matériau, le marché des fûts est segmenté en plastique, en étain et en acier inoxydable. En 2025, le segment de l'acier inoxydable détenait la plus grande part du marché, soit environ 68,5 %, en raison de sa durabilité supérieure, de sa résistance à la corrosion, de sa longue durée de vie opérationnelle et de son adoption généralisée dans les brasseries commerciales et les réseaux de distribution de boissons. Les fûts en acier inoxydable sont préférés en raison de leur capacité à résister à des cycles de remplissage répétés tout en maintenant la qualité des boissons et en soutenant des initiatives d'emballage durables.

Le segment des plastiques devrait enregistrer la croissance la plus rapide à un TCAC de 5,6 % entre 2026 et 2033, en raison de la demande croissante de solutions d'emballage légères, rentables et exportables. L'adoption croissante des brasseries artisanales et des exportateurs de boissons qui cherchent à réduire les coûts de transport et à améliorer l'efficacité de la manutention accélère l'expansion du segment.

- Par capacité

Sur la base de la capacité, le marché des fûts est segmenté en 20 litres, 20 litres à 40 litres, 40 litres à 60 litres et plus de 60 litres. Le segment des 20 litres à 40 litres a représenté la plus grande part de marché d'environ 41,7 % en 2025, en raison de son large usage dans les bars, les restaurants, les pubs et les services de distribution de boissons de taille moyenne. Ces fûts assurent un équilibre optimal entre l'efficacité de stockage, la portabilité et les exigences de distribution des boissons.

Le segment Jusqu'à 20 litres devrait connaître la croissance la plus rapide à un TCAC de 5,3 % au cours de la période de prévision en raison de la demande croissante des brasseries artisanales, des producteurs de boissons spécialisées et des canaux de distribution directe aux consommateurs. La popularité croissante de la production de boissons en petits lots et des solutions de distribution portatives favorise la croissance du segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des fûts est segmenté en boissons alcoolisées, boissons non alcoolisées, huile de cuisson, produits chimiques, etc. Le segment des boissons alcoolisées a dominé le marché avec une part de revenus d'environ 74,2 % en 2025, en raison de la forte consommation mondiale de bière, de l'expansion des activités de brasserie artisanale et de l'adoption croissante de systèmes de distribution de boissons à l'échelle des établissements d'accueil.

On prévoit que le segment des boissons non alcoolisées enregistrera le TCAC le plus rapide de 5,8 % entre 2026 et 2033 en raison de la demande croissante de kombucha, de café à bière froide, de boissons fonctionnelles et de boissons gazeuses distribuées par les systèmes de distribution à base de fût. L'expansion des applications des services alimentaires et les initiatives de durabilité appuient davantage l'adoption.

- Par canal de distribution

Sur la base du canal de distribution, le marché des fûts est segmenté en Supermarket/Hypermarket, Commercial Liquor Store, et autres. Le segment Commercial Liquor Store détenait la plus grande part de marché d'environ 46,9 % en 2025, en raison de sa forte présence dans les réseaux de distribution de boissons et de son rôle dans la fourniture de fûts aux restaurants, bars, hôtels et lieux de divertissement.

Au cours de la période de prévision, le segment Autres devrait croître au rythme le plus rapide de 5,5 %, grâce à l'expansion des ventes de brasseries directes, aux plateformes de distribution de boissons en ligne, aux détaillants de boissons spécialisées et à la demande croissante des services de distribution par événement. L'adoption croissante de modèles de distribution alternatifs contribue à l'expansion du segment.

Analyse régionale du marché de Kegs

Amérique du Nord Kegs Market Insight

L'Amérique du Nord a dominé le marché des fûts avec la plus grande part de revenus de 38,6 % en 2025, soutenue par une forte consommation de bière, une industrie de brasserie bien établie et l'adoption croissante de solutions durables d'emballage de boissons. Les brasseries et les distributeurs de boissons de toute la région utilisent de plus en plus des fûts en acier inoxydable et en PET réutilisables pour réduire les déchets d'emballage et améliorer l'efficacité de la chaîne d'approvisionnement. La présence généralisée de brasseries artisanales, de salles de bains et de grands fabricants de boissons, conjuguée à des investissements croissants dans les technologies de suivi du fût, continue de renforcer la demande sur le marché tant pour les boissons alcoolisées que pour les boissons non alcoolisées.

Aperçu du marché américain Kegs

Le marché américain des fûts a enregistré la plus grande part des revenus en 2025 en Amérique du Nord, alimentée par le vaste secteur de la brasserie artisanale du pays et la demande croissante de boissons en traite. Les brasseries adoptent de plus en plus des systèmes de fût réutilisables pour améliorer la durabilité et réduire les coûts d'emballage. La préférence croissante des consommateurs pour la bière de qualité supérieure, l'expansion de l'infrastructure d'accueil et l'adoption croissante de systèmes de gestion des fûts RFID favorisent davantage la croissance du marché. De plus, les producteurs de boissons continuent d'investir dans des réseaux de distribution avancés afin d'améliorer l'efficacité de la circulation du fût et l'utilisation des actifs.

Europe Kegs Aperçu du marché

Le marché européen des fûts devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement en raison d'une réglementation environnementale rigoureuse et d'une forte importance accordée aux systèmes d'emballage circulaire. L'industrie brassicole mature de la région et l'accent croissant mis sur la réduction des déchets d'emballage à usage unique encouragent l'adoption de fûts réutilisables par les canaux de distribution des boissons. L'augmentation des investissements dans des infrastructures logistiques durables et l'augmentation de la demande de boissons de qualité contribuent à l'expansion du marché régional dans les secteurs commercial et hospitalier.

Royaume-Uni Kegs Market Insight

Le marché britannique des fûts devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'augmentation de la demande de bière artisanale, de boissons haut de gamme et de solutions d'emballage respectueuses de l'environnement. L'expansion des pubs, des brasseries et des réseaux de distribution de boissons favorise une plus grande utilisation des fûts réutilisables. En outre, les initiatives de durabilité dans l'industrie des services alimentaires et l'adoption croissante de formats de fûts légers devraient contribuer de façon significative au développement du marché tout au long de la période de prévision.

Allemagne Kegs Market Insight

Le marché allemand des fûts devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, alimenté par le solide patrimoine brassicole du pays, les infrastructures de pointe de fabrication de boissons et l'engagement croissant en faveur de pratiques d'emballage durables. Les brasseries allemandes investissent de plus en plus dans des parcs de fûts réutilisables et des systèmes intelligents de suivi des actifs pour améliorer l'efficacité opérationnelle. La culture de la bière établie dans le pays, conjuguée à la demande croissante de boissons à traite premium et aux initiatives d'économie circulaire, continue de soutenir la croissance du marché.

Asia-Pacific Kegs Aperçu du marché

Le marché des fûts d'Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par l'urbanisation rapide, l'augmentation des revenus disponibles et l'augmentation de la consommation de boissons alcoolisées et non alcoolisées. Les investissements croissants dans l'expansion de la capacité de brasserie, l'infrastructure d'accueil et les réseaux modernes de distribution de boissons accélèrent l'adoption de fûts dans toute la région. En outre, une sensibilisation accrue aux emballages durables et à l'expansion des industries locales de brasserie artisanale créent des possibilités de croissance favorables pour les participants au marché.

Japon Kegs Aperçu du marché

Le marché japonais des fûts devrait connaître le taux de croissance le plus rapide de 2026 à 2033 en raison de la demande croissante de boissons de qualité supérieure, de systèmes de distribution de boissons de pointe et de solutions d'emballage durables. Les fabricants japonais de boissons continuent de se concentrer sur la préservation de la qualité et la distribution efficace, en encourageant l'adoption de formats d'emballage à base de fût. La croissance des catégories de boissons spécialisées et l'expansion des applications d'accueil contribuent à l'expansion du marché dans l'ensemble du pays.

China Kegs Aperçu du marché

En 2025, le marché chinois des fûts a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'urbanisation rapide, à l'augmentation de la consommation de la classe moyenne et à une forte croissance des industries brassicoles et des boissons. La Chine demeure l'un des plus grands marchés mondiaux de production de boissons, ce qui crée une forte demande de solutions efficaces d'emballage et de distribution en vrac. La popularité croissante de la bière artisanale, la croissance des secteurs modernes de la vente au détail et de l'accueil et l'augmentation des investissements dans les technologies d'emballage durable des boissons sont des facteurs clés de la croissance du marché dans le pays.

Part de marché de Kegs

L'industrie Kegs est principalement dirigée par des entreprises bien établies, notamment :

- Société américaine KEG (États-Unis)

- NDL Keg Europe (Pays-Bas)

- SHINHAN INDUSTRIEL CO. LTD. (Corée du Sud)

- BLEFA GmbH (Allemagne)

- Julius Kleemann GmbH & Co. KG (Allemagne)

- The Metal Drum Company (Royaume-Uni)

- Petainer Ltd. (Royaume-Uni)

- NOUVELLE MAISONNEUVE KEG (France)

- Systèmes de conteneurs Schaefer (États-Unis)

- Groupe Supermonte Italie, Inc. (Italie)

- KeyKeg (Pays-Bas)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.