Global Laboratory Informatics Market

Taille du marché en milliards USD

TCAC :

%

USD

4.68 Billion

USD

11.02 Billion

2024

2032

USD

4.68 Billion

USD

11.02 Billion

2024

2032

| 2025 –2032 | |

| USD 4.68 Billion | |

| USD 11.02 Billion | |

| % | |

|

Segmentation du marché mondial de l'informatique de laboratoire, par produit (systèmes de gestion des informations de laboratoire (LIMS), cahiers de laboratoire électroniques (ELN), systèmes de gestion des données scientifiques (SDMS), systèmes d'exécution de laboratoire (LES), systèmes de saisie électronique des données (EDC) et de gestion des données cliniques (CDMS), systèmes de données chromatographiques (CDS) et gestion de contenu d'entreprise (ECM)), mode de livraison (sur site, hébergé sur le Web et dans le cloud), composant (logiciels et services), utilisation finale (sciences de la vie, CRO, industrie chimique, industries agroalimentaires et agroalimentaires, laboratoires d'essais environnementaux, raffineries pétrochimiques et industrie pétrolière et gazière, et autres industries) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'informatique de laboratoire

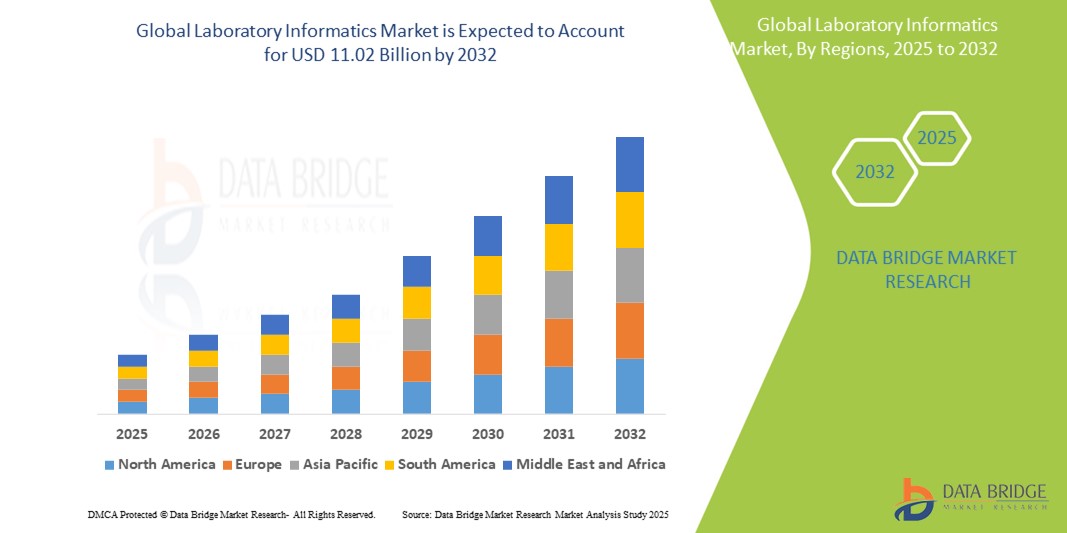

- La taille du marché mondial de l'informatique de laboratoire était évaluée à 4,68 milliards USD en 2024 et devrait atteindre 11,02 milliards USD d'ici 2032 , à un TCAC de 11,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'automatisation et d'efficacité des laboratoires, en particulier dans le domaine de la recherche et du développement pharmaceutique et biotechnologique.

- De plus, les exigences réglementaires croissantes en matière d'intégrité et de conformité des données, ainsi que l'adoption croissante de solutions cloud pour une gestion flexible des données et une collaboration collaborative, font de l'informatique de laboratoire un outil essentiel pour les laboratoires modernes. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'informatique de laboratoire

- Les solutions informatiques de laboratoire, englobant des logiciels tels que les systèmes de gestion des informations de laboratoire (LIMS), les cahiers de laboratoire électroniques (ELN) et les systèmes de données chromatographiques (CDS), sont de plus en plus essentielles pour les laboratoires modernes dans la gestion de données complexes, l'automatisation des flux de travail et la garantie de la conformité réglementaire dans tous les secteurs.

- La demande croissante en informatique de laboratoire est principalement alimentée par le besoin croissant d'automatisation des laboratoires pour améliorer l'efficacité, le volume croissant de données générées dans les contextes de recherche et de diagnostic, et les exigences réglementaires strictes en matière d'intégrité et de qualité des données.

- L'Amérique du Nord domine le marché de l'informatique de laboratoire avec la plus grande part de chiffre d'affaires (42,60 %) en 2024. Ce marché se caractérise par des industries de la santé et pharmaceutiques de pointe, des investissements importants en recherche et développement et l'adoption précoce de solutions numériques dans les laboratoires. Les États-Unis contribuent largement à cette domination, grâce à leurs avancées technologiques et à la présence d'acteurs clés du marché.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'informatique de laboratoire au cours de la période de prévision en raison de l'urbanisation croissante, de la hausse des revenus disponibles et des investissements croissants dans les soins de santé et la R&D pharmaceutique.

- Le segment des systèmes de gestion des informations de laboratoire (LIMS) domine le marché de l'informatique de laboratoire avec une part de marché de 50,45 % en 2024, grâce à sa réputation établie en matière de sécurité et de facilité d'adaptation aux configurations de portes existantes.

Portée du rapport et segmentation du marché de l'informatique de laboratoire

|

Attributs |

Informations clés sur le marché de l'informatique de laboratoire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'informatique de laboratoire

« Efficacité et connaissances améliorées grâce à l'intégration de l'IA et du cloud »

- Une tendance majeure et croissante sur le marché mondial de l'informatique de laboratoire est l'intégration croissante des plateformes d'intelligence artificielle (IA), d'apprentissage automatique (ML) et de cloud computing . Cette fusion de technologies améliore considérablement la gestion des données, l'automatisation des flux de travail et l'extraction d'informations précieuses à partir de données de laboratoire complexes.

- Par exemple, des fournisseurs leaders de LIMS tels que LabVantage, LabWare et Thermo Fisher Scientific intègrent des capacités d'analyse et d'IA avancées à leurs plateformes, permettant ainsi la modélisation prédictive, l'analyse automatisée et la détection d'anomalies. Les solutions LIMS cloud, comme celles proposées par Scispot et CloudLIMS, gagnent en popularité grâce à leur évolutivité, leur accessibilité et leur rentabilité.

- L'intégration de l'IA et du ML en informatique de laboratoire permet des fonctionnalités telles que la saisie automatisée des données par OCR, l'analyse prédictive des résultats d'expériences et de la maintenance des équipements, ainsi qu'un contrôle qualité amélioré grâce à la surveillance en temps réel et à la détection des anomalies. Par exemple, les algorithmes d'IA peuvent analyser les données historiques pour prédire les échecs potentiels des tests ou optimiser l'allocation des ressources en fonction des fluctuations du volume de tests. De plus, le cloud computing facilite l'accès à distance aux données, la collaboration fluide entre équipes géographiquement dispersées et un stockage robuste des données, répondant ainsi au volume croissant de données générées dans les laboratoires modernes.

- L'intégration transparente des systèmes informatiques de laboratoire avec l'IA et les plateformes cloud facilite le contrôle centralisé des différents aspects des opérations du laboratoire, créant ainsi un environnement unifié et automatisé. Grâce à une interface unique, les utilisateurs peuvent gérer les échantillons, analyser les données et garantir la conformité, réduisant ainsi les erreurs manuelles et améliorant les délais d'exécution.

- Cette tendance vers des systèmes de laboratoire plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes des utilisateurs en matière d'efficacité et d'exploitation des données. Par conséquent, les entreprises développent des solutions informatiques basées sur l'IA, dotées de fonctionnalités telles que le traitement du langage naturel pour interagir avec les données et l'analyse avancée pour des découvertes scientifiques plus approfondies.

- La demande de solutions informatiques de laboratoire offrant une intégration transparente de l'IA et du cloud augmente rapidement dans les sciences de la vie, les produits pharmaceutiques, la biotechnologie et d'autres secteurs, car les laboratoires accordent de plus en plus la priorité à l'efficacité, à l'intégrité des données et aux capacités analytiques avancées.

Dynamique du marché de l'informatique de laboratoire

Conducteur

« Besoin croissant dû à l'augmentation du volume de données, à l'automatisation et à la conformité réglementaire »

- Le volume et la complexité croissants des données générées dans les laboratoires modernes, associés au besoin croissant d'automatisation et aux exigences réglementaires strictes dans tous les secteurs, sont des facteurs importants de la demande accrue de solutions informatiques de laboratoire.

- Par exemple, des acteurs majeurs tels que Thermo Fisher Scientific, LabWare et LabVantage améliorent continuellement leurs plateformes LIMS, ELN et CDS afin de gérer de vastes ensembles de données, d'automatiser les flux de travail et de garantir la conformité aux réglementations telles que la partie 11 du titre 21 du CFR de la FDA et les normes ISO. Ces avancées continues et ces développements stratégiques de la part d'entreprises clés devraient propulser la croissance du secteur de l'informatique de laboratoire au cours de la période de prévision.

- Alors que les laboratoires s'efforcent d'améliorer leur efficacité, de réduire les erreurs manuelles et d'accélérer leurs cycles de recherche et développement, l'informatique de laboratoire offre des capacités avancées de gestion des données, d'intégration des instruments et de surveillance en temps réel. Il s'agit d'une avancée significative par rapport aux processus de laboratoire traditionnels sur papier.

- En outre, l’adoption croissante de l’automatisation des laboratoires, y compris la robotique et le criblage à haut débit, nécessite des solutions informatiques robustes pour gérer efficacement l’augmentation des données qui en résulte et rationaliser l’ensemble du flux de travail expérimental.

- L'exigence cruciale d'intégrité des données, de pistes d'audit et de reporting efficace pour satisfaire aux obligations réglementaires dans des secteurs tels que l'industrie pharmaceutique, la biotechnologie et le diagnostic clinique est un facteur clé de l'adoption de solutions informatiques de laboratoire. La transition croissante vers les déploiements cloud améliore encore l'accessibilité et l'évolutivité, contribuant ainsi à la croissance du marché.

Retenue/Défi

« Préoccupations concernant la sécurité des données, la complexité de l'intégration et les coûts de mise en œuvre élevés »

- Les inquiétudes concernant les vulnérabilités en matière de cybersécurité des dispositifs de laboratoire et des systèmes informatiques interconnectés, notamment les LIMS, les ELN et les CDS, constituent un obstacle majeur à une pénétration plus large du marché. Ces systèmes manipulant des données de recherche sensibles, des propriétés intellectuelles et, souvent, des informations sur les patients, ils sont vulnérables aux tentatives de piratage, aux violations de données et aux attaques par rançongiciel, suscitant des inquiétudes chez les utilisateurs potentiels quant à l'intégrité et à la confidentialité de leurs données critiques.

- Par exemple, des rapports très médiatisés d'incidents de cybersécurité dans les secteurs de la santé et de la recherche ont incité certains laboratoires à hésiter à s'engager pleinement dans la transformation numérique, notamment en adoptant des solutions informatiques complètes. Le recours croissant aux systèmes cloud, tout en offrant de la flexibilité, introduit également de nouvelles considérations de sécurité.

- Répondre à ces préoccupations en matière de cybersécurité grâce à un chiffrement robuste, une authentification multifacteur, des contrôles d'accès précis et des évaluations régulières des vulnérabilités est essentiel pour instaurer la confiance. Des entreprises comme LabVantage et LabWare mettent en avant leurs fonctionnalités de sécurité avancées et leur conformité aux réglementations telles que la norme 21 CFR Part 11 de la FDA et le RGPD dans leurs actions marketing afin de rassurer les acheteurs potentiels.

- De plus, le coût initial relativement élevé de la mise en œuvre de systèmes informatiques de laboratoire complets, incluant les licences logicielles, les mises à niveau matérielles, la personnalisation, la migration des données et la formation approfondie, peut constituer un obstacle important à l'adoption par les petits laboratoires ou ceux disposant de budgets limités. Si les solutions cloud peuvent réduire les coûts d'infrastructure initiaux, les frais d'abonnement récurrents peuvent néanmoins s'avérer conséquents.

- De plus, la complexité de l'intégration de divers instruments de laboratoire, de systèmes existants et de plateformes logicielles différentes peut entraîner d'importants défis de mise en œuvre, des retards et des coûts supplémentaires. L'absence de protocoles de communication standardisés entre les différents fournisseurs aggrave encore ces difficultés d'intégration.

- Surmonter ces défis grâce à des mesures de cybersécurité renforcées, une communication claire sur la protection des données, le développement de solutions plus abordables et évolutives et des cadres d'intégration rationalisés sera essentiel pour une croissance soutenue du marché.

Portée du marché de l'informatique de laboratoire

Le marché est segmenté en fonction du produit, du mode de livraison, du composant et de l’utilisation finale.

- Par produit

En termes de produits, le marché mondial de l'informatique de laboratoire est segmenté en systèmes de gestion des informations de laboratoire (LIMS), cahiers de laboratoire électroniques (ELN), systèmes de gestion des données scientifiques (SDMS), systèmes d'exécution de laboratoire (LES), saisie électronique de données (EDC), systèmes de gestion des données cliniques (CDMS), systèmes de données chromatographiques (CDS) et gestion de contenu d'entreprise (ECM). Le segment des systèmes de gestion des informations de laboratoire (LIMS) domine le marché avec 50,45 % de chiffre d'affaires en 2024, grâce à ses capacités complètes de gestion du cycle de vie des échantillons, d'automatisation des flux de travail, de génération de rapports et de conformité réglementaire. Les laboratoires privilégient de plus en plus les LIMS pour leur capacité à intégrer et à organiser efficacement de vastes volumes de données. Le marché connaît également une forte demande pour les LIMS en raison de leur rôle essentiel dans l'amélioration de l'efficacité opérationnelle et de l'intégrité des données dans diverses disciplines scientifiques.

Le segment des cahiers de laboratoire électroniques (ELN) devrait connaître la croissance la plus rapide à partir de 2025, porté par la numérisation accélérée des activités de recherche et développement et les avantages d'une saisie, d'une organisation et d'une collaboration fluides des données. Les ELN offrent aux chercheurs une alternative numérique aux cahiers papier, offrant une accessibilité aisée, une intégrité des données robuste et des fonctionnalités de partage en temps réel, ce qui les rend particulièrement adaptés aux environnements de recherche modernes et interconnectés.

- Par mode de livraison

En fonction du mode de prestation, le marché mondial de l'informatique de laboratoire se segmente en solutions sur site, hébergées en ligne et en cloud. Le segment cloud détient la plus grande part de chiffre d'affaires, grâce à son évolutivité intrinsèque, son accessibilité améliorée et ses coûts d'infrastructure initiaux considérablement réduits. Les solutions cloud permettent le stockage à distance des données, le suivi en temps réel et une collaboration simplifiée entre équipes géographiquement dispersées, ce qui en fait un choix privilégié pour les organismes de recherche sous contrat (ORC) et les petits laboratoires.

Le segment de l'hébergement web devrait connaître une croissance substantielle, alimentée par le besoin croissant de solutions informatiques de laboratoire flexibles, évolutives et accessibles via un navigateur web. Ce mode offre un équilibre entre contrôle sur site et commodité du cloud, attirant les organisations recherchant une solution gérée sans migration complète vers le cloud.

- Par composant

Le marché mondial de l'informatique de laboratoire se segmente en fonction des composants : logiciels et services. Ce segment détient la plus grande part de chiffre d'affaires, stimulé par la complexité croissante des systèmes informatiques de laboratoire et la demande accrue de support spécialisé qui en résulte. Des services tels que la mise en œuvre, la formation, la personnalisation et la maintenance continue sont essentiels au déploiement réussi et au fonctionnement optimal de ces systèmes. La tendance à l'externalisation des opérations LIMS par un nombre croissant d'utilisateurs contribue également de manière significative à la croissance de ce segment.

Le secteur des logiciels devrait connaître une croissance lucrative grâce au lancement continu de logiciels à la pointe de la technologie, souvent via des modèles SaaS (Software as a Service), conçus pour une gestion efficace de l'information en laboratoire. Les innovations en matière d'intégration de l'IA et de l'apprentissage automatique au sein des plateformes logicielles stimulent encore davantage la demande, offrant des capacités d'automatisation et d'analyse améliorées.

- Par utilisation finale

En fonction de l'utilisation finale, le marché mondial de l'informatique de laboratoire est segmenté entre les sciences de la vie, les CRO, l'industrie chimique, l'industrie agroalimentaire et agroalimentaire, les laboratoires d'analyses environnementales, les raffineries pétrochimiques et l'industrie pétrolière et gazière, entre autres. Le segment des sciences de la vie représente la plus grande part de chiffre d'affaires du marché, grâce à ses importantes activités de recherche et développement dans les domaines de la découverte de médicaments, des biotechnologies et de la médecine personnalisée, ainsi qu'à ses exigences réglementaires strictes en matière de gestion des données et de contrôle qualité dans ces domaines. Le besoin crucial de données précises et traçables en R&D pharmaceutique et biotechnologique favorise l'adoption de solutions informatiques.

Le segment des CRO (Contract Research Organizations) devrait connaître la croissance la plus rapide à partir de 2025, alimenté par la tendance croissante des entreprises pharmaceutiques et biotechnologiques à externaliser leurs services de laboratoire. Les CRO bénéficient grandement de solutions informatiques de laboratoire offrant une gestion de projet efficace, une gestion fiable des données et une collaboration fluide avec leurs clients, leur permettant de gérer de grands volumes d'études diverses et de respecter des délais stricts.

Analyse régionale du marché de l'informatique de laboratoire

- L'Amérique du Nord domine le marché de l'informatique de laboratoire avec la plus grande part de revenus de 42,60 % en 2024, grâce aux industries pharmaceutiques et de santé avancées de la région, aux investissements substantiels dans la recherche et le développement et à l'adoption précoce de solutions numériques dans les laboratoires.

- Les organisations de la région apprécient grandement l'efficacité accrue, l'intégrité des données et la conformité réglementaire robuste offertes par les solutions informatiques de laboratoire, en particulier dans le contexte des exigences strictes d'agences telles que la FDA.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées par habitant, une infrastructure technologiquement avancée et un accent croissant sur la transformation numérique dans les laboratoires, établissant l'informatique comme un outil essentiel pour la gestion de données complexes et l'automatisation des flux de travail dans les contextes de recherche et cliniques.

Aperçu du marché américain de l'informatique de laboratoire

Le marché américain de l'informatique de laboratoire a représenté une part de chiffre d'affaires substantielle de 34,1 % en 2024, soit la plus importante part en Amérique du Nord. Cette part est portée par la demande croissante de résultats de laboratoire précis et efficaces, le développement des applications des solutions informatiques de laboratoire et la multiplication des procédures de diagnostic. L'évolution du paysage pathologique aux États-Unis, caractérisée par une charge de travail croissante, une pression sur les coûts et des avancées technologiques rapides, souligne la nécessité de systèmes de laboratoire innovants. L'intégration de l'IA, du ML et des services cloud dans les instruments médicaux propulse encore davantage le marché.

Aperçu du marché européen de l'informatique de laboratoire

Le marché européen de l'informatique de laboratoire devrait connaître une croissance annuelle moyenne (TCAC) substantielle entre 2025 et 2032, principalement portée par des directives réglementaires strictes en matière de gestion des données et par le besoin croissant d'efficacité accrue des établissements de santé et de recherche. La stratégie pour un marché unique numérique de la Commission européenne, qui encourage le développement de réseaux et de services numériques, favorise l'adoption de l'informatique de laboratoire. Les laboratoires européens sont également attirés par les avantages des solutions cloud en termes d'évolutivité et d'accès en temps réel. La région connaît une croissance significative dans les domaines des sciences de la vie, de la chimie et des tests environnementaux, où des solutions informatiques sont intégrées pour répondre à la demande croissante de prise de décision basée sur les données.

Aperçu du marché britannique de l'informatique de laboratoire

Le marché britannique de l'informatique de laboratoire devrait connaître une croissance annuelle moyenne (TCAC) remarquable entre 2025 et 2032, portée par le besoin croissant d'une gestion efficace des données de santé, la hausse du revenu par habitant et la prévalence croissante des maladies chroniques. L'accent mis par le Royaume-Uni sur la rationalisation des données patients et l'exploitation de données complètes, grâce à des initiatives telles que le National Health Service (NHS), devrait accroître l'efficacité du système et stimuler ainsi la croissance du marché. L'adoption massive des systèmes électroniques et le besoin de données de santé efficaces sont des moteurs clés.

Aperçu du marché allemand de l'informatique de laboratoire

Le marché allemand de l'informatique de laboratoire devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision et devrait dominer le marché régional en termes de chiffre d'affaires en Europe d'ici 2030. Cette croissance est alimentée par une prise de conscience croissante de la transformation numérique dans les secteurs de la santé et de la recherche, ainsi que par une forte concentration sur l'innovation technologique. L'infrastructure bien développée et la robustesse du système de santé allemand favorisent l'adoption de l'informatique de laboratoire, notamment dans les laboratoires pharmaceutiques, biotechnologiques et cliniques. L'accent mis sur la sécurité et la confidentialité des données répond aux attentes du marché local, ce qui favorise encore davantage son adoption.

Analyse du marché de l'informatique de laboratoire en Asie-Pacifique

Le marché de l'informatique de laboratoire en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision, porté par l'urbanisation croissante, la hausse des revenus disponibles et les rapides avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour la numérisation des soins de santé et de la recherche, soutenu par les initiatives gouvernementales favorisant l'adoption des technologies, stimule l'adoption de l'informatique de laboratoire. De plus, l'émergence de la région Asie-Pacifique comme pôle d'externalisation pour les services de laboratoire et la fabrication pharmaceutique entraîne une demande croissante de gestion et d'automatisation efficaces des données pour un parc de laboratoires plus large.

Aperçu du marché japonais de l'informatique de laboratoire

Le marché japonais de l'informatique de laboratoire connaît une forte croissance, avec un TCAC prévu entre 2025 et 2032. Cette croissance est due à la culture high-tech du pays, à l'importance accordée à la recherche et au développement, et à l'exigence croissante d'efficacité et de conformité. Le marché japonais accorde une importance majeure à l'exactitude et à l'intégrité des données, et l'adoption de l'informatique de laboratoire est stimulée par l'intégration croissante des solutions numériques dans tous les secteurs. La poussée vers l'automatisation et l'utilisation de technologies avancées, notamment l'IA et le cloud computing, stimulent la croissance.

Aperçu du marché indien de l'informatique de laboratoire

En 2024, le marché indien de l'informatique de laboratoire représentait une part significative du chiffre d'affaires en Asie-Pacifique. Cette croissance s'explique par l'essor de la classe moyenne, l'urbanisation rapide et l'adoption rapide des technologies dans les secteurs de la santé et des sciences de la vie. L'Inde connaît une croissance de l'implantation d'entreprises de biotechnologie et de laboratoires de diagnostic, qui optent de plus en plus pour des solutions informatiques de laboratoire pour gérer et stocker efficacement les données des patients et des tests. L'essor des initiatives de santé numérique et la disponibilité d'options informatiques de plus en plus abordables sont des facteurs clés qui propulsent le marché indien.

Part de marché de l'informatique de laboratoire

L’industrie de l’informatique de laboratoire est principalement dirigée par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc (États-Unis)

- LabWare (États-Unis)

- LabVantage Solutions Inc. (États-Unis)

- Agilent Technologies Inc. (États-Unis)

- Revvity (États-Unis)

- Waters Corporation (États-Unis)

- Dassault Systèmes (France)

- Abbott (États-Unis)

- Promega Corporation (États-Unis)

- Schrödinger, Inc. (États-Unis)

- Sapio Sciences (États-Unis)

- Autoscribe Informatics (Royaume-Uni)

- Quality Systems International (QSI) (États-Unis)

- RURO, Inc. (États-Unis)

- Novatek International (Canada)

- CSols Inc. (États-Unis)

- Cerner Corporation (États-Unis)

- McKesson Corporation (États-Unis)

- Réparation d'équipements scientifiques (États-Unis)

Derniers développements sur le marché mondial de l'informatique de laboratoire

- En mai 2025, Waters Corporation a acquis Halo Labs, un innovateur en technologies d'imagerie spécialisées pour la détection et l'identification de substances interférentes dans les produits thérapeutiques. Cette acquisition intègre la plateforme Aura de Halo Labs, qui effectue l'analyse de particules à spectre complet, complétant ainsi les solutions existantes de détection par diffusion de lumière de Waters. Cette acquisition enrichit l'offre de Waters en matière de développement de grosses molécules et d'assurance/contrôle qualité (AQ/CQ), notamment pour les thérapies biopharmaceutiques émergentes telles que les thérapies CAR-T.

- En avril 2025, Revvity Signals Software, une division de Revvity, Inc., a lancé sa plateforme Signals One. Cette plateforme logicielle unifiée, issue du portefeuille de recherche existant de l'entreprise, est conçue pour optimiser la gestion des données tout au long du cycle de découverte de médicaments. Elle répond à la complexité croissante de la recherche sur les modalités thérapeutiques en intégrant des capacités de recherche avancées et en favorisant la collaboration dans des flux de travail multidisciplinaires.

- En mars 2025, LabWare, leader mondial des LIMS, a dévoilé de nouveaux ajouts à son portefeuille SaaS, notamment LabWare ASSURE, LabWare QAQC et LabWare GROW. Ces offres visent à redéfinir l'intégration des LIMS par les laboratoires, en offrant un accès instantané à des configurations d'entreprise évolutives et prêtes à l'emploi. Cette extension vise à réduire les risques de déploiement et à accélérer la mise en service, rendant ainsi des solutions informatiques de haute qualité accessibles aux startups comme aux entreprises internationales, avec une tarification basée sur les coûts d'exploitation.

- En février 2025, Agilent Technologies et ABB Robotics ont annoncé un accord de coopération visant à fournir des solutions avancées d'automatisation de laboratoire. Cette collaboration associe les technologies analytiques et les logiciels de laboratoire de pointe d'Agilent à la robotique de pointe d'ABB.

- En février 2024, LabVantage Solutions a annoncé une croissance significative de son organisation de services professionnels, s'étendant à l'international afin de réduire les délais de mise en œuvre pour ses clients. Parallèlement, LabVantage a lancé un « écosystème numérique natif » visant à optimiser la rapidité et la réussite des laboratoires de R&D, soulignant comment l'intégration stratégique de l'IA et de l'automatisation transforme les opérations de laboratoire pour des diagnostics plus rapides et plus précis.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.